北米電子レンジ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

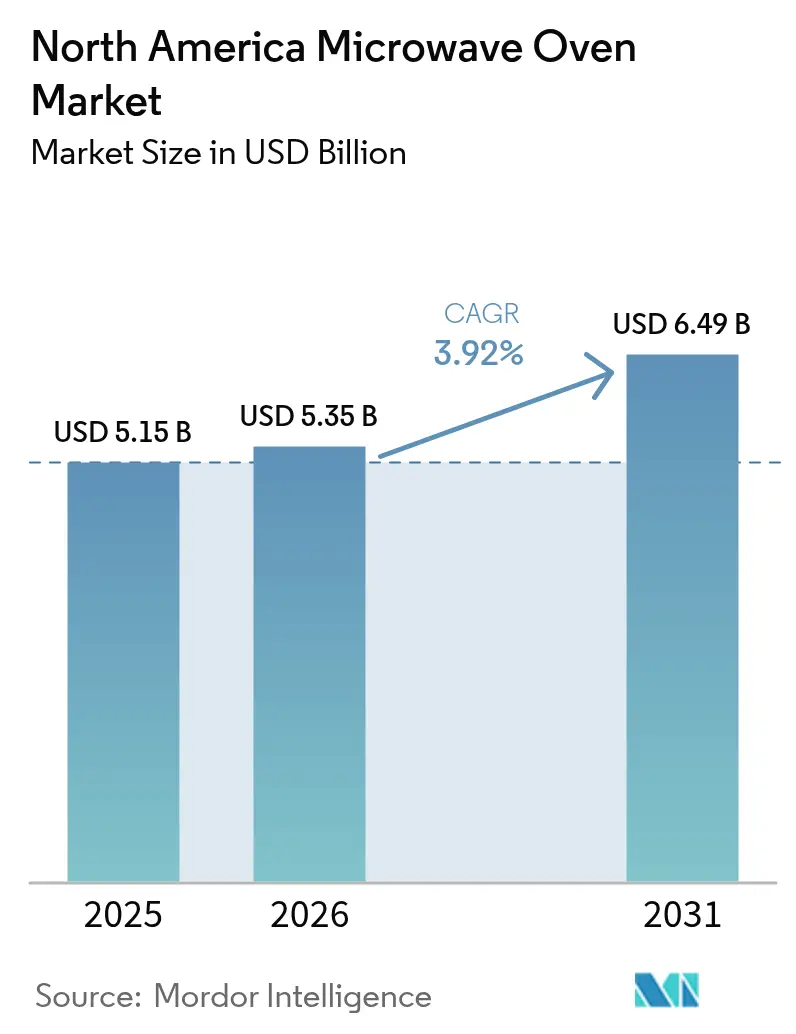

| 基準年の市場規模 (2025) | 5.15 十億米ドル |

| 市場規模 (2026) | 5.35 十億米ドル |

| 市場規模 (2031) | 6.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.92% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米電子レンジ市場分析

北米電子レンジ市場規模は2025年に51億5,000万米ドルと評価され、2026年の53億5,000万米ドルから2031年には64億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は3.92%となっています。世帯普及率が飽和に近づく中、買い替え需要が初回購入需要を上回っていますが、多機能デザイン、スマート接続性、より厳格な省エネ規制により、アップグレード意欲は依然として旺盛です。プレミアムなビルトインユニットはリノベーション支出の恩恵を受ける一方、カウンタートップモデルは賃貸住宅や小規模キッチンで引き続き主流となっています。メーカー各社は、コンベクション、グリル、エアフライのモードを単一のキャビティ内に統合することで、エアフライヤーオーブンに対抗して存在感を維持しています。LG、Samsung、Whirlpool、GEがAI駆動の調理ガイダンス、音声コントロール、IoTサービスの搭載競争を繰り広げ、競争は激化しており、平均販売価格を引き上げながら顧客を独自のエコシステムに囲い込もうとしています。

主要レポートの要点

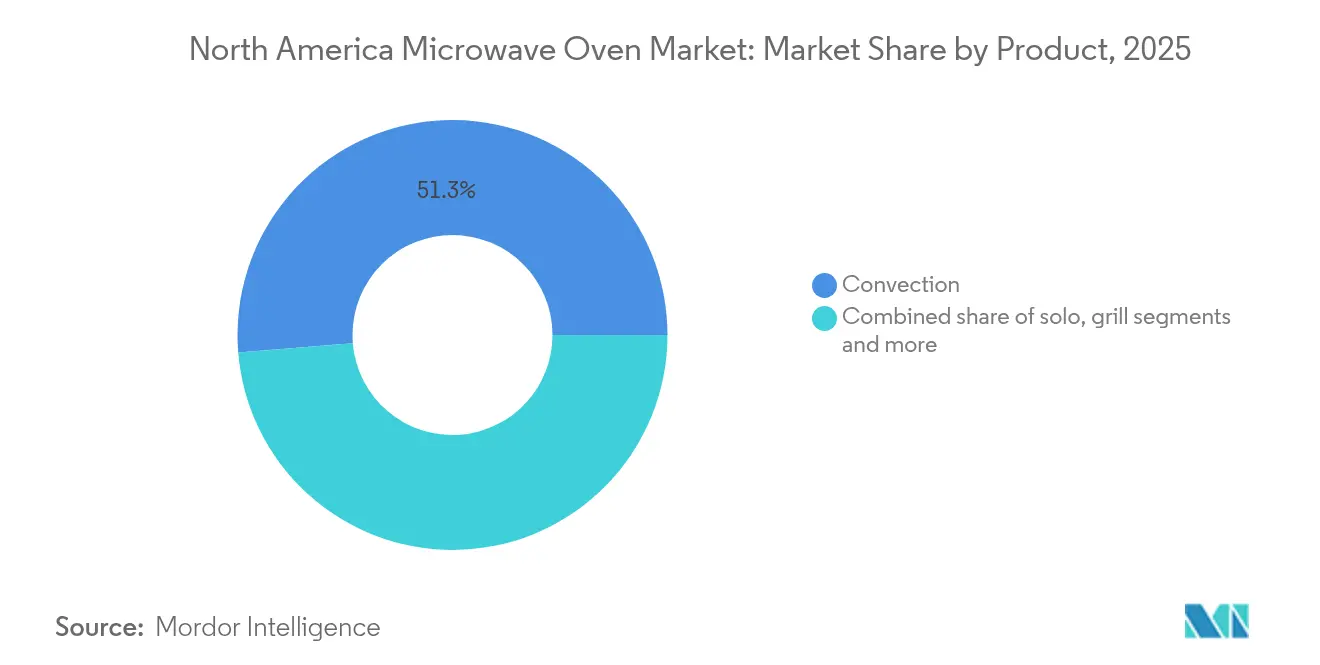

- 製品別では、コンベクション電子レンジが2025年の収益シェアの51.30%をリードし、グリルタイプは2031年にかけて年平均成長率4.52%で拡大する見込みです。

- 構造別では、カウンタートップユニットが2025年の北米電子レンジ市場シェアの64.55%を占め、ビルトインモデルは2031年にかけて年平均成長率5.33%で成長すると予想されます。

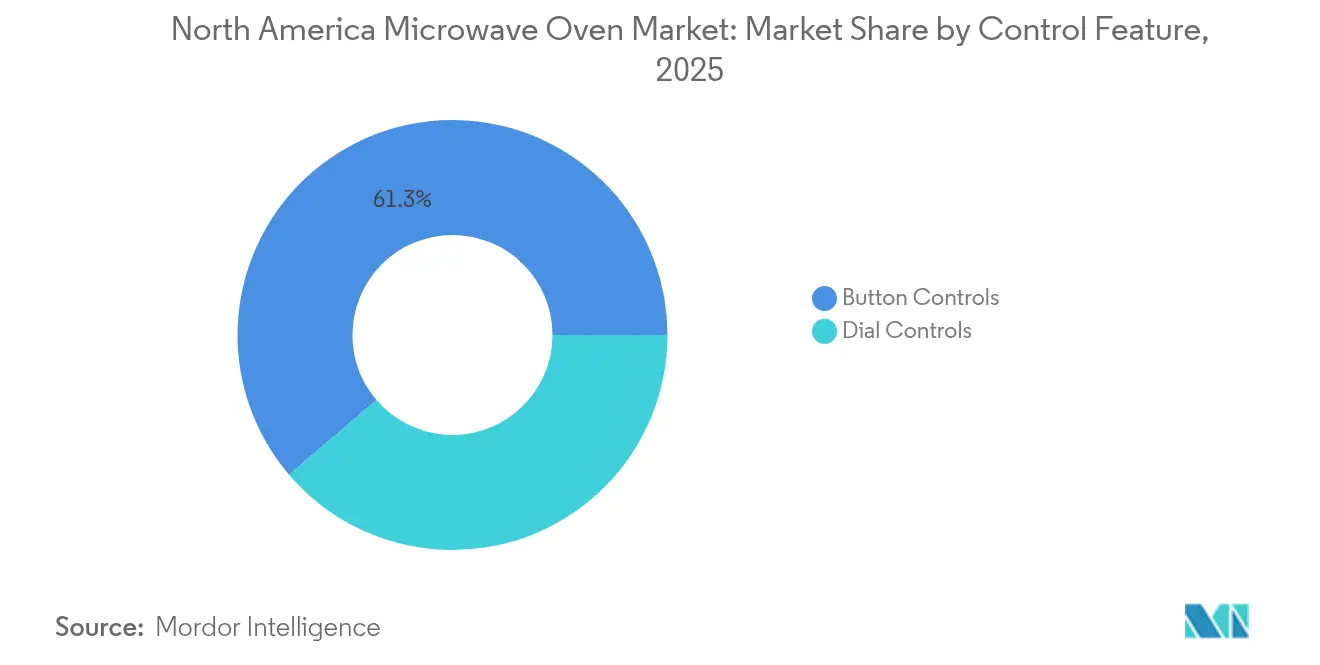

- 制御機能別では、ボタン式インターフェースが2025年の北米電子レンジ市場シェアの61.25%を獲得し、2031年にかけて年平均成長率5.5%で拡大しています。

- 容量別では、25〜29リットルクラスが2025年の北米電子レンジ市場規模の35.60%を占め、30リットル以上のモデルは2026年から2031年にかけて年平均成長率5.28%で拡大する見込みです。

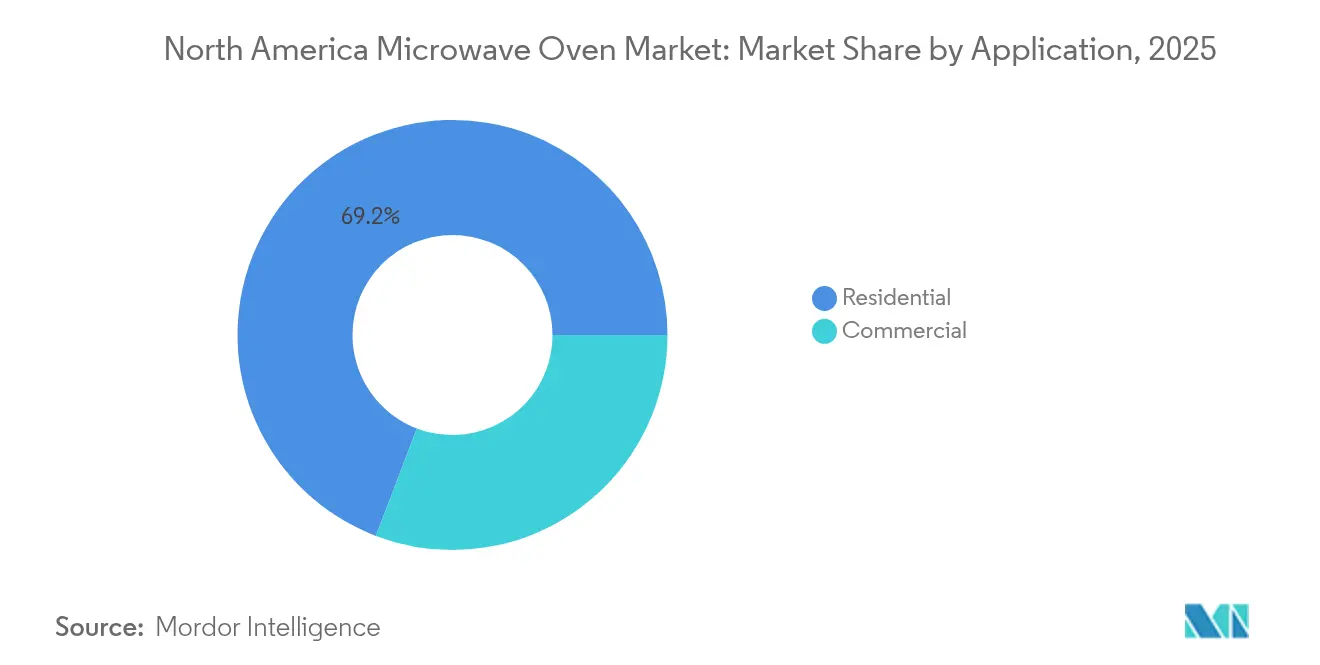

- 用途別では、住宅用が2025年の北米電子レンジ市場規模の69.20%を占め、業務用需要は年平均成長率5.05%で拡大しています。

- 流通チャネル別では、マルチブランドストアが2025年の収益の39.10%を獲得し、オンライン販売は2031年にかけて年平均成長率5.82%で拡大しています。

- 地域別では、米国が2025年の北米電子レンジ市場規模の70.50%を占め、カナダが最速の年平均成長率5.12%で2031年に向けて成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米電子レンジ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 可処分所得の増加 およびキッチンリノベーション | +1.2% | 米国 およびカナダ | 中期 (2〜4年) |

| 電子商取引による 家電販売の成長 | +0.8% | 北米 (カナダで最も顕著) | 短期 (2年以内) |

| 省エネ規制が 買い替えを促進 | +0.9% | 米国 およびカナダ | 長期 (4年以上) |

| ゴーストキッチン およびミールキットの拡大 | +0.6% | 北米全域の 都市部中心地 | 中期 (2〜4年) |

| 高齢者の在宅生活(エイジング・イン・プレイス)における使いやすい家電への需要 | +0.5% | 米国およびカナダ郊外市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加とキッチンリノベーション

キッチンアップグレードの予算が増加しており、住宅所有者がキャビネットとのシームレスな調和やプレミアムな仕上げを求めるため、ビルトイン電子レンジの買い替えサイクルが短縮されています。KBIS 2024で発表されたWhirlpoolの1.1立方フィートのターンテーブルフリーデザインなど、フラッシュマウントやドロワースタイルのモデルがこの需要に対応しています [1]Whirlpool、「1.1 Cu Ft フラッシュマウント電子レンジ」、whirlpool.com 。高所得世帯は、リノベーション時に調理家電一式を丸ごと買い替えることが多く、カテゴリー横断的な販売を押し上げています。スマート接続性や静電容量式タッチコントロールは、デザインにこだわる購買層に訴求し、平均販売価格を引き上げています。住宅ローン金利の変動がリノベーション支出を一時的に抑制する可能性はありますが、積み上がったリモデリング需要は中期的な成長を引き続き支えています。

電子商取引による家電販売の成長

オンラインチャネルは流通経済を再形成しています。メーカーの直販ストアは、延長保証やレシピサブスクリプションのアップセルを可能にすると同時に、ファーストパーティデータの収集にも活用されています。カナダでは、長距離移動の多さからクリック・ツー・デリバリーの家電が魅力的であり、この変化が最も顕著に表れています。店舗の管理費削減により価格競争力は高まりますが、専門的な設置を要するビルトインユニットの大型製品では物流コストが増大します。そのため、北米電子レンジ市場ではハイブリッドな履行モデルが見られ、カウンタートップモデルは個別配送される一方、ビルトインユニットは地域の設置業者を経由するルートが採られています。

省エネ規制が買い替えを促進

米国エネルギー省は2024年1月、住宅用調理製品に対するスタンバイ電力のより厳格な上限を最終決定し、2028年1月31日から適合が義務付けられます。適合モデルのコスト上昇を見越して、既存ユニットの早期買い替えが進み、短期的な販売量を押し上げています。メーカーはインバーター電源や固体マグネトロンへの切り替えにより、1ワット未満の目標値を達成しようとしています。北米電子レンジ市場は、この規制が家庭の光熱費削減と温室効果ガス削減に与えるシグナル効果から恩恵を受けています。

ゴーストキッチンとミールキットの拡大

ゴーストキッチンやミールキット組み立て業者は、料理を迅速かつ安定的に仕上げるために高出力の電子レンジを必要としています。1,200ワット以上のユニットは、今や必須のライン設備となっています。5〜7年という業務用の使用寿命により、予測可能な買い替えリズムが生まれ、メーカーの収益を安定させます。価格感応度により機能の多様化は制限されますが、プログラム可能なマルチステージ調理や耐久性のあるステンレス製内部は必須仕様として求められ続けます。

阻害要因の影響分析*

| 阻害要因 | (概算) 年平均成長率予測への影響(%) | 地理的 関連性 | ピーク 影響 |

|---|---|---|---|

| 世帯 普及率が飽和に近い | -1.8% | 米国 およびカナダの成熟市場 | 長期 (4年以上) |

| 電磁波と栄養素損失に関する 健康上の懸念 | -0.7% | 北米全域の 健康意識の高いセグメント | 中期 (2〜4年) |

| カウンタートップ型エアフライヤーオーブンからの 競争圧力 | -1.1% | 米国 およびカナダの都市市場 | 短期 (2年以内) |

| マグネトロン部品の サプライチェーンの不安定性 | -0.6% | グローバル、 北米の製造業に集中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

世帯普及率が飽和に近い

電子レンジは北米の90%以上のキッチンに設置されており、需要は新規設置よりも後期サイクルの買い替えに移行しています。適切なメンテナンスと定期的な使用のもとでは、ほとんどの電子レンジの寿命は7〜10年です。ただし、プレミアムモデルはその期間をさらに延ばし、10〜15年、あるいはそれ以上持続することもあります。ブランド各社はコンベクション、エアフライ、スマート機能を組み合わせて早期買い替えを促そうとしていますが、消費者の価格感応度が普及を制約しています。その結果、メーカーは業務用チャネルや輸出チャネルで追加収益を追求しています。

電磁波と栄養素損失に関する健康上の懸念

2024年の研究で長時間のマイクロ波照射が細胞の酸化ストレスおよび蝸牛(かぎゅう)の変化と関連があるとされて以降、2.45GHz帯の電磁波への公衆の注目が高まっています。米国食品医薬品局(FDA)の漏洩上限は5cmの距離で1mW/cm²と変更されていませんが、子どもを持つ家庭の購買決定に認知上の問題が影響しています [2]米国エネルギー省、「DOEが新型調理製品のコスト削減効率基準を最終決定」、energy.gov。メーカーは今、強化されたドアインターロック、PFAS(有機フッ素化合物)フリーの内装、均一加熱インバーター技術を強調し、購買者を安心させてブランドの信頼を守ろうとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:グリル革新の中でのコンベクション優位

コンベクションユニットは2025年の北米電子レンジ市場の51.30%を獲得し、従来のソロモデルには欠けた焼き色付けやカリカリ感を求める消費者の意向を反映しています。グリルハイブリッドは数量的には小さいものの、カウンタートップ型エアフライヤーとして二役を果たすため年平均成長率4.52%で拡大しています。2025年3月に発表されたPanasonicのHomeCHEF Connect 4-in-1は、電子レンジ、コンベクション、エアフライ、ブロイルの4つのモードを備え、このトレンドを象徴しています。メーカーは素早い温め直しと本格調理の境界を曖昧にし、競争環境を再構築しています。マグネトロンフリーの固体加熱技術における継続的なイノベーションが、さらなる省エネ効果をもたらし、北米電子レンジ市場をさらに押し上げる可能性があります。

製品ミックスは、進化する食生活習慣も反映しています。健康志向のユーザーは揚げ油を使わずにカリカリとした食感を実現できるグリルまたはコンビユニットを好む一方、利便性を重視する家庭は素早い温め直しのためにソロモデルを使い続けます。プレミアムなドロワースタイルのコンベクションデザインは、高価格帯であっても高級リノベーションに訴求します。多機能化への動きは電子レンジを補助的な家電から中核的な家電へと位置づけ、ユニット普及率が飽和している状況でも買い替え需要を維持しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

構造別:カウンタートップの利便性とビルトインの美観

カウンタートップモデルは2025年に64.55%のシェアで首位を占め、可搬性と初期コストの低さを好む賃借人や都市居住者に支持されています。フラッシュマウントやドロワータイプを含むビルトイン形式は、リノベーションプロジェクトが一体感のある見た目とカウンターの整理整頓を優先するにつれ、年率5.33%で拡大しています。Whirlpoolのフラッシュマウントシリーズは、カスタムの造作家具なしにスリムなトリムキットによるゼロギャップ設置を実現する方法を示しています。レンジフード一体型(オーバー・ザ・レンジ)オプションは、換気機能と電子レンジ機能を兼ね備え、両セグメントにまたがっています。

ビルトインユニットの北米電子レンジ市場規模は、より高い平均販売価格と専門設置に関する小売店のアタッチメント率に支えられ、全体需要よりも速いペースで拡大すると予想されます。しかし、カウンタートップユニットは依然として電子商取引注文の大部分を占めており、宅配便でも大工工事なしに対応できるためです。省スペースの低プロファイル型オーバー・ザ・レンジモデルは小規模キッチンに対応し、高級ドロワー形式はプレミアムキャビネット仕様を対象としています。構造上の選好は、住宅の保有形態、世帯収入、リノベーション活動に連動しています。

制御機能別:ボタン式インターフェースがデジタル移行をリード

メンブレンパッドから静電容量式タッチ面まで含むボタン式インターフェースは、2025年に61.25%のシェアを占め、年平均成長率5.5%で最も成長が速いセグメントでもあります。ロータリーダイヤルからの移行は、スマートフォンに似た操作感への消費者の親しみと、複雑なマルチステージ調理プログラムへのニーズを反映しています。LGは2024年12月に27インチの液晶タッチスクリーン付き電子レンジを公開し、大型フォーマットディスプレイへの注力を示しました。ダイヤル式コントロールは、機械的な耐久性を重視する低価格帯の購買層や重作業の業務用設置においてニッチな地位を維持しています。

直感的なインターフェースは、読みやすいフォントとシンプルなメニューを必要とする高齢ユーザーに具体的な価値を提供し、インクルーシブデザインの要件を支援します。NFC(近距離無線通信)と音声統合により、スマートホームスピーカーを介したハンズフリー操作が可能となり、無線ファームウェアアップデートによって購入後もずっと新しい調理プリセットが追加されます。ボタン式コントロールのイノベーションは、マグネトロン技術そのものがコモディティ化に近づく中でも北米電子レンジ市場内での差別化を維持し、ブランドエコシステムを強化します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

容量別:中容量帯の優位性と大容量の成長

25〜29リットルのオーブンが2025年の35.60%のシェアで首位となり、典型的な家族の食事に対してフットプリントと容量のバランスが取れています。30リットル以上のユニットは、より多くの家庭が一括調理を行ったり、省エネのために電子レンジを従来のオーブンの代替として使用するようになるにつれ、年平均成長率5.28%で拡大しています。業務用オペレーターは、標準プレートサイズでの最大スループットのため、1,700〜2,100ワットと組み合わせた0.6立方フィートのステンレスチャンバーを指定することが多くなっています。一方、19リットル以下のユニットは、カウンタースペースが限られた寮、休憩室、タイニーハウスに対応しています。

北米電子レンジ市場の大型キャビティの規模は、コンベクションベークやエアフライができるマルチオーブンでフルサイズのレンジを代替する消費者のニーズから恩恵を受け、拡大すると予想されます。チルド状態の棚対応食品も、より広いターンテーブルやフラットベッドデザインを必要とする大型トレイで提供されるようになっており、家庭をより大きなフットプリントへと誘導しています。エネルギーコードは負荷重量に出力を適応させるインバー電力スケールを奨励し、速度を犠牲にすることなく大型チャンバーの効率を向上させます。

用途別:業務用加速の中での住宅用の安定

住宅用購買者が2025年の収益の69.20%を占め、北米電子レンジ市場の成熟したコアを支えています。家庭用需要は今や初回所有よりも技術的な更新サイクルから主に生まれています。一方、業務用セグメントは年平均成長率5.05%で勢いを増しており、フードデリバリーインフラ、病院のカフェテリア、高い稼働率での安定した温め直しを必要とするコンビニエンスストアが牽引しています。Panasonicのネジシリーズ2,100ワット業務用モデルは、堅牢なコンポーネントとマルチステージプログラミングがいかにプレミアムな利益率を生み出すかを示しています。

業務用購買者は、サービス寿命、メニューの柔軟性、NSF(米国国家衛生財団)衛生基準への適合を考慮した総所有コストで評価します。モジュール部品とフィールド診断ソフトウェアで対応するメーカーが継続的な契約を獲得します。住宅用ラインは、コネクテッドキッチンへの期待に応えるため、デザイン性、チャイルドセーフティロック、スマートフォン統合を重視しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:オンラインの成長が従来の小売に挑戦

マルチブランドの実店舗が2025年に39.10%のシェアを占めましたが、純粋なオンライン専業店やメーカーのウェブショップが年平均成長率5.82%を記録するにつれ、販売の侵食に直面しています。カウンタートップモデルは標準宅配便で発送されますが、ビルトインは依然としてショールームと設置業者ネットワークに依存しており、小売の存在価値を維持しています。デュアルパスを追求するメーカーは、直接トラフィックを誘引するためにオンライン限定カラーやバンドルを提供しています。カナダは、遠隔地の地域に大型家電店が少ないため、ドアステップ配送が魅力的となり、チャネルシフトをリードしています。

ファイナンシング、組み立て、旧製品引き取りサービスが消費者のチャネル選択に影響を与えます。オンライン小売業者はサービスアグリゲーターと連携して店内サポートを再現する一方、実店舗はインタラクティブなディスプレイとライブ料理デモを展開して、センサー駆動型エアフライなど新機能を披露しています。チャネルのコンバージェンスは、北米電子レンジ市場全体でオムニチャネル物流が成熟するにつれ、安定化する可能性が高いです。

地域分析

米国は2025年の収益の70.50%を占め、大規模な既存設置ベース、活発なリノベーションの流れ、プレミアム価格を誇るスマート家電の早期採用が背景にあります。米国エネルギー省(DOE)基準による規制の確実性も、消費者が迫り来る省エネ義務を先取りする形で買い替えを加速させています。米国のゴーストキッチンの成長は大都市圏に集中しており、業務用需要を高め、北米電子レンジ市場の密度を引き上げています。

カナダは規模こそ小さいものの、新規世帯形成や省エネ補助金が旧型ユニットの買い替えを後押しし、年平均成長率5.12%で最も成長が速い地域となっています。広大な地理と一人当たりの大型量販店の少なさにより、電子商取引の普及率は米国水準を超えています。ENERGYSTARが付いた家電を優先する州の建築基準法が、高効率モデルの販売をさらに刺激し、北米電子レンジ市場の足跡を国境の北にまで広げています。

メキシコは、Whirlpool、Electrolux Group、Samsung、Mabeからの家電投資をもたらしたニアショアリングの勢いを活かし、地域の生産拠点として機能しています。国内需要は小規模ですが、中間層の購買力の向上とともに増加しています。通貨変動や関税政策が現地での購入しやすさに影響を及ぼす可能性はありますが、近接性の優位性によりメキシコは大陸のサプライチェーンの回復力において不可欠な位置を占め続けています。

競争環境

市場のリーダーシップは分散しており、Whirlpool、LG Electronics、Samsung、GE Appliancesがそれぞれ深い研究開発力、ブランドエクイティ、マルチチャネル流通を活用しています。GEの2025年IoTブレークスルー・アワードでの「スマート家電企業オブ・ザ・イヤー」受賞は、CookCam AIなどのコネクテッド機能を活用して調理サイクルをパーソナライズする戦略的転換を示しています。LGとSamsungは冷蔵庫や食器洗浄機を束ねることで電子レンジをより広いスマートホームエコシステムに統合し、囲い込みを強化しています。

製品差別化は、電子レンジの出力そのものよりもデザイン、接続性、多機能性を軸に展開しています。Sharpの高速オーブン「セレリティ」はインバータ補助コンベクションを導入し、従来のオーブンの3倍の速さで鶏肉を焼き上げることで、性能面での競争を示しています。Bravaのような新興のニッチ企業は、光を使った高速調理機で健康意識の高い高齢者をターゲットに市場の隙間を突いています。既存ブランドは、健康面での信頼性を守るために無毒の内装やPFASフリーのコーティングを追加することで対応しています。

価格競争はオンラインで激化していますが、フラッシュマウントの美観と統合レシピプラットフォームのおかげでプレミアムセグメントはより高い利益率を確保しています。保証の延長とサブスクリプション型調理アプリが新たな収益レイヤーとなっています。

北米電子レンジ業界リーダー

Whirlpool Corporation

LG Electronics Inc.

Samsung Electronics Co., Ltd.

GE Appliances (Haier)

Panasonic Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:PanasonicがKitchen+アプリのガイダンス機能を備えたHomeCHEF Connect 4-in-1マルチオーブンを発売。

- 2025年2月:SharpがKBIS 2025にてインバーターベースのマイクロ波とトゥルーヨーロピアンコンベクションを搭載した高速オーブン「セレリティ」を披露。

- 2025年1月:GE Appliancesが2025年IoTブレークスルー・アワードで「スマート家電企業オブ・ザ・イヤー」を受賞。

- 2024年12月:LG Electronicsが27インチの液晶タッチスクリーンとスピーカーを搭載した電子レンジを発表し、インターフェースの限界を押し広げた。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査は、北米の電子レンジ市場を、主に誘電マイクロ波エネルギーで食品を加熱する、米国、カナダ、メキシコのB2C小売とB2Bプロジェクトチャネルで販売された、新しい住宅用と軽商用オーブンの価値として扱う。

除外範囲:工業用マイクロ波乾燥システム、実験室用ユニット、アフターマーケット用部品は意図的に除外しているため、一般家庭、外食店、小規模事務所で購入された完成オーブンだけを反映している。

セグメンテーションの概要

- 製品別

- ソロ

- グリル

- コンベクション

- その他の製品

- 構造別

- カウンタートップ

- ビルトイン・壁埋め込み型

- オーバー・ザ・レンジ

- 制御機能別

- ボタン式コントロール

- ダイヤル式コントロール

- 容量別

- 19リットル以下

- 20〜24リットル

- 25〜29リットル

- 30リットル以上

- 用途別

- 住宅用

- 業務用

- 流通チャネル別

- B2C・小売

- マルチブランドストア

- 専売ブランド店

- オンライン

- その他の流通チャネル

- B2B・メーカーからの直接購入

- B2C・小売

- 地域別

- カナダ

- 米国

- メキシコ

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、サンベルト、五大湖、カナダの主要都市にまたがる地域の家電販売店、キッチン設計者、量販店バイヤー、サービス技術者を対象としたインタビューや構造化されたアンケートでデスクワークを補った。これらの対話により、買い替えサイクル、ビルダーのプルスルー需要、およびコンベクション対応ユニットの現実的なシェアが明らかになり、普及の仮定を洗練させ、予備的なモデル出力を検証することができた。

デスクリサーチ

まず、米国国勢調査やカナダ統計局の世帯数、AHAMの家電出荷台数、USITCやメキシコのSAT税関ポータルからの輸入記録など、所有や流通の変数を示す公開データセットから始めた。スマート家電の普及に関する業界団体の白書、エネルギースター・エフィシェンシー認証、コンシューマー・テクノロジー・アソシエーションの小売店調査からは、コネクテッド・モデルと価格帯のシフトに関する方向性のトレンドラインが得られた。アナリストは、企業の足跡を調べ、平均販売価格を測定するために、D&B HooversとDow Jones Factivaを利用した。上記で引用した情報源は例示であり、数値と定義の照合のため、さらに多くの文書、データベース、プレスリリースを参照した。

マーケット・サイジングと予測

トップダウンの構成では、まず世帯数、新築住宅完成戸数、および業務用食品サービス店舗数から始め、これらに観察された普及率または代替率を乗じて年間需要プールを再現する。選択されたボトムアップテスト、出荷個数に関するチャネルチェック、およびサンプリングされた平均販売価格×数量ロールアップが、妥当性ゲートとして機能する。重要な変数には以下が含まれる:1)平均買い替えサイクルの長さ、2)スマートコネクテッドモデルの普及率、3)特定帯域間の小売平均販売価格の推移、4)部品の輸入関税の変化、5)新設住宅着工戸数。予測は、各ドライバーを予測するための平滑化技術でサポートされた多変量回帰に依存してから、合計を集計する。出荷データのギャップは、輸入情報開示に固定された移動平均で埋められ、専門家の意見で検証される。

データ検証と更新サイクル

出力は、2段階のピアレビューを通過し、その後、過去の出荷比率およびエネルギー効率認証発行に対する差異チェックが行われる。重大な異常がある場合は、情報源に再連絡する。レポートは12ヶ月ごとに更新され、関税、大規模なリコール、または規制の変更によってベースラインが大幅に変更された場合は、中間更新が行われる。

モルドール社の北米電子レンジベースラインがステークホルダーの信頼を得ている理由

公表された見積もりは、企業が異なる製品ミックスを選択したり、異なるASPラダーを適用したり、不均等な間隔でリフレッシュしたりするため、しばしば乖離する。

ここでの主なギャップドライバーには、競合他社が工業用ヘビーデューティーオーブンを含んでいること、オーバーザレンジチャネル分割の省略、通関照合なしの小売マークアップの使用などがある。モルドールの規律あるスコープ、年1回の更新ペース、デュアルパス検証は、意思決定者がトレースし、一般にアクセス可能なインプットで再現できる数値を提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5.15億米ドル(2025年) | モルドール・インテリジェンス | - |

| 6.79億米ドル(2024年) | 地域コンサルタントA | ハイパワー産業用ユニットを含む全てのマイクロ波機器をカウント。 |

| 5.32億米ドル(2024年) | グローバル・コンサルタンシーB | 出荷データに小売店のマークアップを重ねたもの。 |

まとめると、ベースラインと外部数値の間のわずかなデルタは、主に、より厳格な商品定義と厳格なクロスチェックから生じている。このような規律により、顧客は、投資機会を評価する際やパフォーマンスをベンチマークする際に、バランスの取れた透明性の高いリファレンスを得ることができる。

レポートで回答される主要な質問

北米電子レンジ市場の現在の価値はいくらですか?

2026年には53億5,000万米ドルであり、2031年までに64億9,000万米ドルに達すると予測されています。

市場はどのくらいの速さで成長していますか?

市場は2026年から2031年の間に年平均成長率3.92%で拡大する見込みです。

現在最も大きなシェアを持つ製品タイプはどれですか?

コンベクション電子レンジが地域収益の51.30%でリードしています。

ビルトインモデルが注目を集めているのはなぜですか?

キッチンリノベーションとフラッシュマウントデザインが、ビルトインユニットの年率5.33%の成長を牽引しています。

将来のユニット成長に対する最大の阻害要因は何ですか?

米国とカナダにおける90%以上の世帯普及率により、需要がより緩やかな買い替え専用サイクルへとシフトしています。

最終更新日: