米国振動センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.83 十億米ドル |

| 市場規模 (2026) | 1.91 十億米ドル |

| 市場規模 (2031) | 2.36 十億米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国振動センサー市場分析

米国振動センサー市場規模は2025年に18億3,000万米ドルと評価され、2026年の19億1,000万米ドルから2031年には23億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.28%である。米国振動センサー市場は、エンドユーザーがエッジAI、無線接続、インダストリー4.0の実践を採用するにつれて、量的拡大から技術主導の価値創造へと移行している。予測分析の普及、OSHAおよびAPI規格からのコンプライアンス圧力、計画外ダウンタイムを制限する必要性が、安定した需要成長を支えている。無線ノード、エネルギーハーベスティング設計、MEMSベースの加速度計が、老朽化した産業資産全体での展開オプションを拡大している。サプライヤーは、ハードウェアとクラウド分析をバンドルした統合ソリューションを通じて差別化を図り、サイバーセキュリティとレガシーシステム統合の課題に対処するためのエコシステムパートナーシップを形成している。

主要レポートの要点

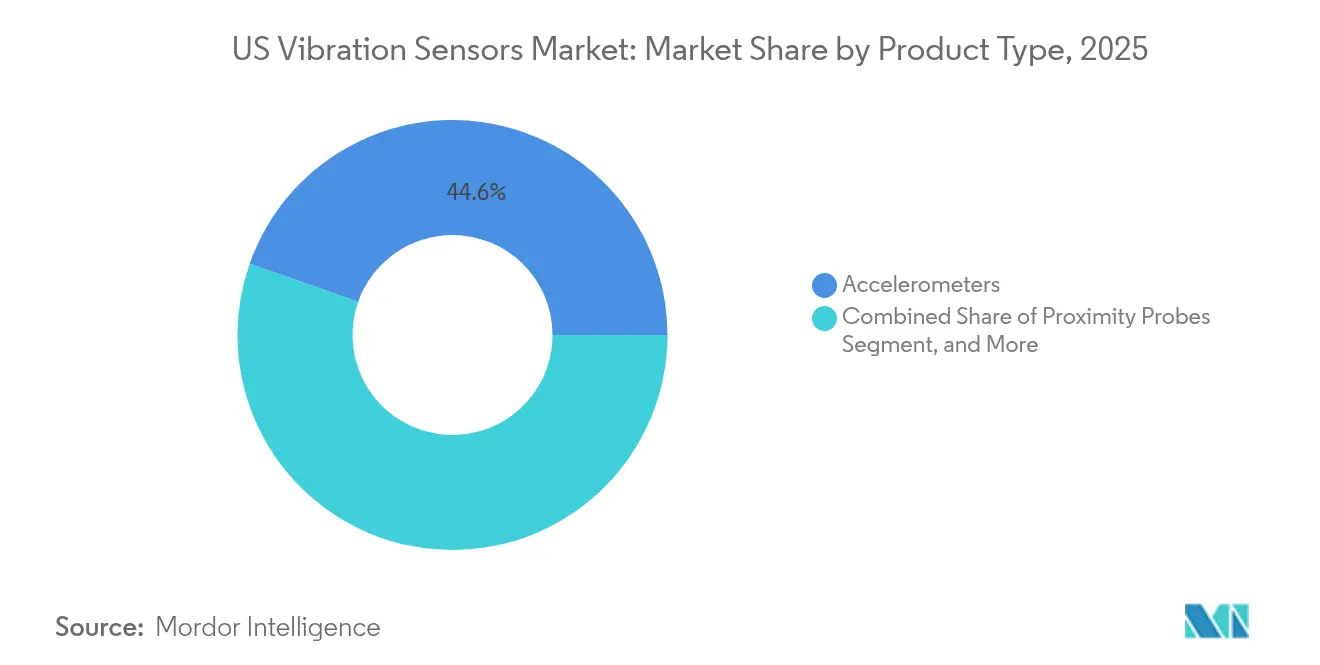

- 製品タイプ別では、加速度計が2025年の米国振動センサー市場シェアの44.62%を占め、速度センサーは2031年までに7.43%のCAGRで成長すると予測されている。

- センサー技術別では、有線デジタルシステムが2025年に60.72%の売上シェアを占め、無線ソリューションは2031年まで8.78%のCAGRで拡大すると予測されている。

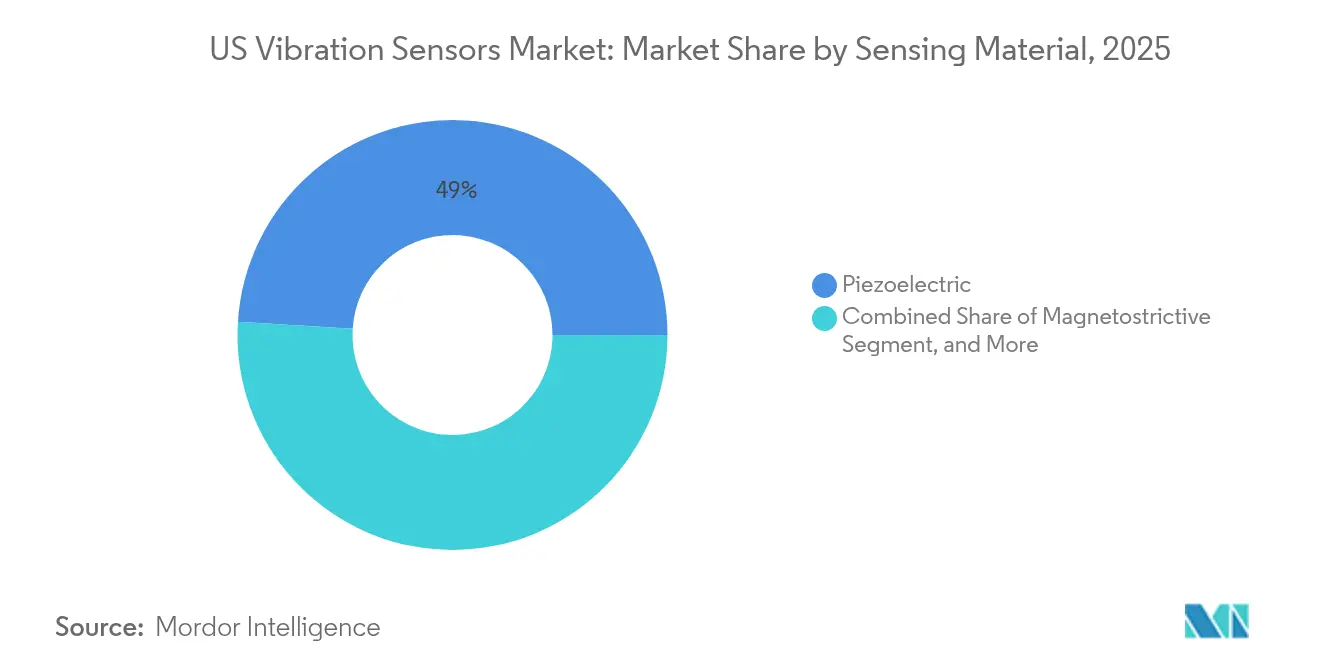

- 検知材料別では、圧電センサーが2025年の米国振動センサー市場規模の49.02%を占め、MEMSデバイスは8.21%のCAGRで進展すると予測されている。

- エンドユーザー産業別では、石油・ガスが2025年に21.52%の売上シェアでトップとなり、電力発電は2026年~2031年にかけて6.63%という最高のCAGRを記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国振動センサー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 予知保全プログラムへの需要の高まり | +1.2% | 米国産業回廊に集中したグローバル | 中期(2~4年) |

| IIoT対応無線振動ノードの普及 | +0.9% | 米国製造業ベルト、テキサスエネルギー回廊 | 短期(2年以内) |

| MEMSベースの低コスト加速度計の採用加速 | +0.7% | 自動車クラスターでの早期普及を伴う全国規模 | 中期(2~4年) |

| 危険産業におけるOSHAおよびAPIコンプライアンス圧力 | +0.6% | ガルフコースト、アパラチア地域、カリフォルニア州の製油所 | 長期(4年以上) |

| 新たな価値プールを開拓するエッジAI分析 | +0.5% | シリコンバレー、ボストンテック回廊、オースティン | 短期(2年以内) |

| 高周波振動検知を推進する車両電動化 | +0.4% | デトロイト、カリフォルニア州、南東部自動車地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予知保全プログラムへの需要の高まり

計画外ダウンタイムのコストは米国製造業全体で年間500億米ドルを超えており、時間ベースから状態ベースの保全戦略への転換を促している。多くの工場では、軸受の摩耗や芯ずれを早期に検出する継続的な振動監視を導入しており、予備部品在庫を削減しながら資産寿命を最大30%延長している。スペクトルデータに適用された機械学習は、特に相互作用する機械を持つ施設において、人間のアナリストが見逃す可能性のある異常を特定する。これらのツールを使用した風力発電所の運営者は、ギアボックスの故障を予測することで、400万~500万ユーロ(430万~540万米ドル)相当の生産損失を回避している。[1]AspenTech、「風力タービンにおける予知保全」、aspentech.com 早期採用の成功が、自動車、金属、食品加工サイト全体でのより広範な展開を加速させている。[2]IBM、「計画外ダウンタイムコスト調査」、ibm.com

IIoT対応無線振動ノードの普及

無線監視はケーブル配線を不要にし、かつては到達不可能と考えられていた資産のカバレッジを可能にする。LoRaWANネットワークは15キロメートル以上のデータ伝送を実現し、遠隔環境センシングで実証されている。[3]LoRa Alliance、「長距離IoTネットワーク」、iot.org 周囲の振動や熱によって駆動されるエネルギーハーベスティングデバイスは、電池交換の手間を省き、以前のコスト障壁に対処する。グローバルな危険区域向けに承認されたBaker HughesのRanger Proセンサーは、企業全体の状態監視を追求する石油・ガス事業者のテンプレートを提供している。短い展開時間は定期保全の時間枠に適合し、迅速なROI計算をサポートする。

MEMSベースの低コスト加速度計の採用加速

MEMS加速度計は現在1ユニットあたり10米ドル未満のコストでありながら、かつては5~10倍高価な圧電デバイスに限られていたノイズ性能を達成している。シリコンマイクロマシニングの改善により、感度を高めながら堅牢性を維持する高アスペクト比構造が実現している。電気自動車のOEMは、バッテリーパックの完全性とモーター制御に重要な高周波振動シグネチャーを捉えるためにMEMSセンサーを指定している。TDKの高温クローズドループMEMSラインは、動作可能な温度範囲を175℃以上に拡張し、ガスタービンおよび地熱アプリケーションを開拓している。量産規模が拡大するにつれて、MEMSの採用は医療、半導体、ビルオートメーションの分野にも広がっている。

危険産業におけるOSHAおよびAPIコンプライアンス圧力

OSHAのインスタンスごとの引用の拡大に加え、回転機器に対するAPI 670の義務付けにより、ポンプ、圧縮機、タービンの継続的な監視が推進されている。罰金、修復、ダウンタイムは1件あたり100万米ドルを超える可能性があり、振動センサーをリスク軽減投資として位置付けている。クラスI区分2ゾーン向けに定格された本質安全設計は、厳格なエネルギー制限規則を満たしながら、エンクロージャーを開けることなくガラス越しのプログラミングをサポートする。コンプライアンスプログラムは多くの場合、保険会社や規制当局向けの監査証跡を文書化するクラウドダッシュボードとセンサーをバンドルしている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシー機械との統合問題 | -0.8% | ラストベルト製造地域、老朽化した製油所 | 中期(2~4年) |

| クラスI/区分IIゾーン向け本質安全センサーの不足 | -0.6% | ガルフコースト石油化学コンプレックス、鉱業地域 | 短期(2年以内) |

| 接続センサーからのサイバーセキュリティリスク | -0.4% | 国家重要インフラ | 長期(4年以上) |

| 圧電セラミック材料のサプライチェーンの不安定性 | -0.3% | ハイテク製造業に集中したグローバルな影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシー機械との統合問題

多くの施設は、標準化されたセンサーマウントや通信ポートを持たない数十年前に製造された機器に依存している。レトロフィットは、新しい資産にセンサーを設置するよりも3~5倍のコストがかかる場合がある。古いフレームの共振効果は信号の忠実度を複雑にし、労働時間を増加させるカスタム治具を必要とする。複数世代の独自プロトコルは、設備投資とサイバーセキュリティリスクを増大させるゲートウェイを必要とする。Analog DevicesのVoyager4プラットフォームは、これらの障害に対処するための適応型マウントとオンノードAIを提供しているが、価格感度が採用を遅らせている。

クラスI/区分IIゾーン向け本質安全センサーの不足

認証サイクルは18~24ヶ月かかり、承認済みデバイスの入手可能性を制限している。エネルギー制限回路などの設計要件により、汎用モデルと比較してユニット価格が最大400%上昇し、プロジェクト予算を圧迫している。適格なセンサーがバックオーダーになった際に石油化学のターンアラウンドが停滞し、検査のスケジュール変更を余儀なくされた事例がある。炭鉱向けの携帯型本質安全レコーダーはイノベーションを示しているが、供給リスクを軽減するには生産量が依然として不十分である。事業者は供給の継続性を確保するためにデュアルソーシングと長期契約を検討している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:加速度計が産業変革をリード

加速度計は2025年の出荷量の44.62%を占め、周波数範囲全体での汎用性を示している。速度センサーは、大型回転機器の低周波故障をより早期に捉えることから、最高の7.43%のCAGRを記録している。マルチパラメーターデバイスは加速度、速度、温度を組み合わせて設置を簡素化し、総所有コストを削減する。Analog DevicesはこのようなパッケージにエッジAIを統合し、ネットワーク帯域幅を削減するオンノード故障分類を可能にしている。水力発電およびパルプ・製紙工場での速度センシングの利用拡大が、米国振動センサー市場内の収益の多様化を支えている。

第2の成長推進要因は、三軸加速度計が複合動的荷重を追跡するタイヤおよびギアボックステストの拡大にある。近接プローブはニッチではあるが、非接触タービンアプリケーションでは不可欠である。タコメーターは可変速ドライブの次数分析の基準計器として価値を保持している。工場がデジタル化するにつれて、資産健全性プラットフォームはすべての製品タイプからデータを取り込み、ハードウェアマージンを補完し、米国振動センサー市場内のサプライヤーと顧客の関係を強化するサービス料を生み出している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

センサー技術別:有線優位の中で無線ソリューションが急増

有線デジタルシステムは、実証された信頼性と既存のケーブルトレイにより、2025年の売上の60.72%を提供した。しかし、バッテリー寿命と無線の耐障害性が向上するにつれて、無線ノードは年間8.78%成長している。LoRaWANは単一ゲートウェイでキロメートル規模の到達範囲を達成し、分散型太陽光発電所をサポートしている。電力プラス無線のハイブリッドアーキテクチャは、稼働時間と汚染管理が最重要視される製薬クリーンルームに登場している。エネルギーハーベスティングは保全の課題に対処し、スリップリングがコストと複雑さを増大させる回転キルンなどのユースケースを拡大している。

データダイオード機能とAES-256暗号化は、かつて有線設定を優先させていたサイバーセキュリティの懸念を軽減する。ファームウェアのオーバーエア更新により、事業者は物理的なアクセスなしに脆弱性にパッチを当てることができる。ISA100およびIEC 62938の下での標準化は、ベンダー間の相互運用性を促進し、米国振動センサー市場のエコシステムを拡大している。

検知材料・原理別:MEMS技術が圧電優位に挑戦

圧電結晶は、航空宇宙およびエネルギーアプリケーションに適した高温耐性と低ノイズフロアにより、2025年に49.02%のシェアを維持した。環境指令を満たすために鉛フリーセラミックスが普及しており、将来の規制リスクを軽減している。MEMS加速度計は年間8.21%成長しており、スマートフォンのサプライチェーンを活用してコストを削減しながら産業用堅牢性のためのR&Dに資金を提供している。炭化ケイ素MEMSデバイスは現在、過酷な化学蒸気と200℃以上の温度に耐えられるようになり、化学反応器への展開を拡大している。

磁歪および光ファイバーセンサーは、MRI施設や高電圧開閉装置など電磁免疫が重要なニッチを占めている。複合カーボンナノチューブ構造は、ドローンベースの検査キット向けの軽量ハウジングを約束し、米国振動センサー市場に新たなフロンティアを加えている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電力発電が成長加速を牽引

電力発電の顧客は、電力網の近代化、風力発電所の拡大、ガスピーキング発電所における回転資産密度の向上により、6.63%のCAGRを記録している。電力会社は、電力購入契約を混乱させる強制停止を回避するために、タービン軸受、ギアボックス、発電機にセンサーを組み込んでいる。石油・ガスは、広範な設置済み回転機器群と厳格なAPIガイドラインにより、2025年の支出の21.52%を占める最大の収益貢献者であり続けている。航空宇宙・防衛は極めて高い信頼性を要求し、サプライヤーの品質システムとマージン構造に影響を与えている。

電気自動車工場は、製品品質を守るためにバッテリーコンベヤーとモーターテストスタンドに振動ノードを展開している。病院は、MRIおよびCTイメージングの稼働時間を保護するために、建設中の振動を追跡するために低コストのMEMSセンサーを使用している。鉱業会社は、ケーブル展開が困難な遠隔地の採掘場でクラッシャーとコンベヤーを監視するために無線センサーメッシュに依存しており、米国振動センサー市場への多様化した需要を強調している。

地理的分析

ガルフコーストは、安全コンプライアンスのための継続的な監視を必要とする石油化学工場とオフショアリグに支えられ、最も集中した展開を誇っている。テキサス州は、従来のエネルギー事業と風力タービン農場やグリッドスケールバッテリーなどの拡大する再生可能エネルギープロジェクトを融合させ、無線センサーバックボーンへの需要を高めている。ミシガン州やオハイオ州を含む中西部の産業回廊は、老朽化したスタンピングプレスや機械加工センターに振動ノードを後付けして資産寿命を延ばし、スループット目標を維持している。これらの中西部セクターに関連する米国振動センサー市場規模は、予知保全文化が広まるにつれて着実に上昇すると予測されている。

カリフォルニア州は、マイクロg分解能を要求する航空宇宙エンジンテストセルと半導体ファブにおける高性能センサーの消費を支えている。州レベルの持続可能性インセンティブは、エネルギー廃棄を抑制するための状態監視投資をさらに促進している。北東部では、コンバインドサイクル発電所と化学施設の高密度な集積がコンプライアンス志向の支出を促進し、地域の大学がサプライヤーと提携して新しい検知アルゴリズムを試験している。カナダとの国境を越えた貿易はサプライロジスティクスに影響を与えるが、米国振動センサー市場内の購買決定を実質的に変えるものではない。

熟練した保全技術者をめぐる地域間競争は、労働力不足を補う自動化ツールの採用を高めている。連邦インフラ支出と民間セクターのバッテリー投資は、設備投資水準を健全に保つと予想され、スケーラブルなプラットフォームを持つベンダーに恩恵をもたらす。地域の経済開発委員会は、製造業のリショアリングを誘致するための入札において予知保全プロジェクトを実績として引用することが増えており、振動センサーの成長軌跡に対するさらなる追い風となっている。

競合環境

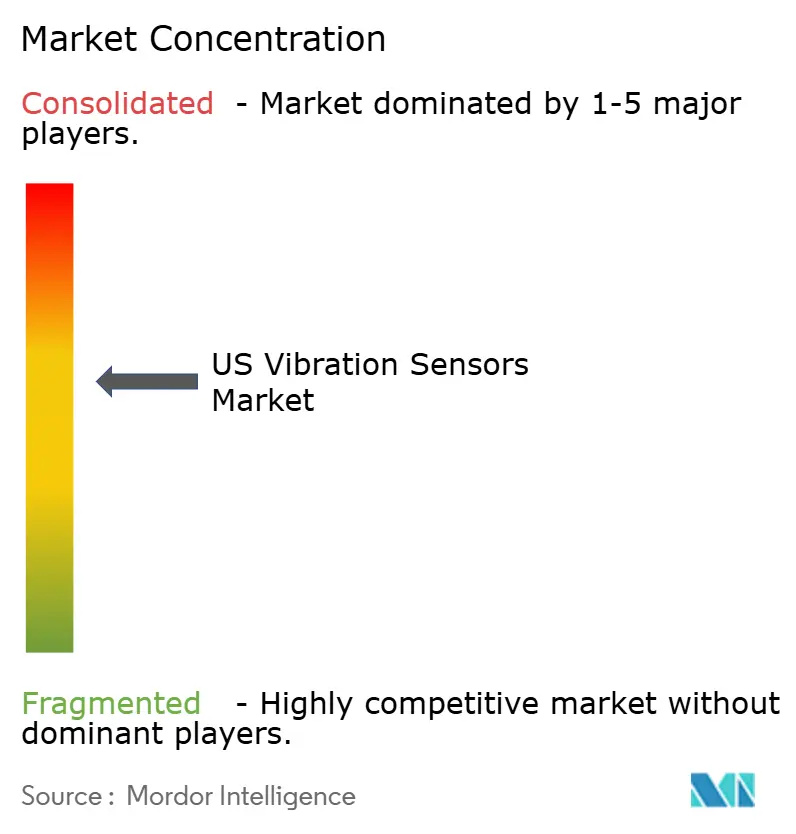

米国振動センサー市場は適度に分散しており、上位5社が売上の約35~40%を支配している。グローバルな多国籍企業はセンサー、ゲートウェイ、分析ソフトウェアにわたる幅広いポートフォリオを提供し、地域の専門企業は危険区域認証や光ファイバー測定に注力している。HoneywellとAnalog Devicesのパートナーシップは、センサー出力をビル管理スイートに統合し、顧客がHVAC、エネルギー、資産健全性のデータストリームを統合できるようにしている。TDKはMEMSイノベーションを重視し、クラウドトラフィックとレイテンシーを削減するためにAIコプロセッシングを融合したモジュールを発表している。

特許出願は無線エネルギーハーベスティングと異常検出モデルに集中しており、データ中心サービスにおける知的財産の確保をめぐる競争を示している。サプライヤーはトレーニングとリモート診断をサブスクリプションにバンドルし、収益を継続的なストリームへとシフトさせている。一部の企業は、機器のライフサイクル全体にわたってプルスルー消耗品とアップグレードキットを確保するOEM設置センサープログラムを追求している。ニッチ参入者は本質安全ソリューションにおいてスペースを切り開き、認証の専門知識を大規模なコモディティ化への障壁として活用している。ユースケースがHVAC、エレベーター、スマートビルディングに拡大するにつれて、クロスドメインアライアンスが新製品ラインへの多額の設備投資なしにアドレス可能な市場を拡大している。

米国振動センサー産業リーダー

National Instruments Corporation

Texas Instruments Incorporated

Emerson Electric Co.

Honeywell International Inc.

SKF USA Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:TDKはガスタービンおよび地熱資産向けの高温クローズドループMEMS加速度計を発表した。この動きにより、かつて冷却ジャケットが必須であったアプリケーションへの同社の展開が拡大し、高付加価値エネルギーセグメントでのシェア獲得に向けてTDKを位置付けている。

- 2025年5月:Baker Hughesはグローバルな危険区域承認とSystem 1ソフトウェアへのシームレスな統合を備えたRanger Pro無線センサーを発売した。このリリースにより、同社のフルスタック状態監視ポートフォリオが強化され、サービス主導の成長戦略をサポートしている。

- 2025年4月:Nanoprecise Sci Corpは、70以上の機械的故障をリアルタイムで分類するエッジAIで無線センサーを強化した。この進歩は、早期警告精度における同社の差別化を支え、中央分析能力への顧客依存を低減している。

- 2025年2月:Analog DevicesはIIoT展開向けのバッテリー寿命最適化を特徴とするVoyager4のドキュメントを公開した。オープンな設計の詳細を提供することでエコシステムの採用を促進し、同社の混合信号チップセットへの需要を促進する戦略と一致している。

米国振動センサー市場レポートの範囲

米国振動センサー市場は、タイプ(加速度計、電動速度トランスデューサー、非接触変位トランスデューサー)、材料(ドープシリコンセンサー、圧電セラミックス、石英)、技術(ハンドプローブ、圧電、ピエゾ抵抗センサー、ひずみゲージセンサー、三軸センサー、可変容量センサー)、用途(航空宇宙、自動車、石炭採掘・採石場、民生用電子機器、食品、機械監視、医療、石油・ガス、その他)別にセグメント化されている。

| 加速度計 |

| 近接プローブ |

| タコメーター |

| 速度センサー |

| その他 |

| 有線(アナログ・デジタル) |

| 無線(BLE、LoRa、Wi-Fi) |

| 圧電 |

| MEMS(容量式・ピエゾ抵抗式) |

| 磁歪 |

| 光ファイバー |

| 自動車 |

| 航空宇宙・防衛 |

| 石油・ガス |

| 金属・鉱業 |

| 電力発電 |

| ヘルスケア |

| 民生用電子機器 |

| その他のエンドユーザー産業 |

| 製品タイプ別 | 加速度計 |

| 近接プローブ | |

| タコメーター | |

| 速度センサー | |

| その他 | |

| センサー技術別 | 有線(アナログ・デジタル) |

| 無線(BLE、LoRa、Wi-Fi) | |

| 検知材料・原理別 | 圧電 |

| MEMS(容量式・ピエゾ抵抗式) | |

| 磁歪 | |

| 光ファイバー | |

| エンドユーザー産業別 | 自動車 |

| 航空宇宙・防衛 | |

| 石油・ガス | |

| 金属・鉱業 | |

| 電力発電 | |

| ヘルスケア | |

| 民生用電子機器 | |

| その他のエンドユーザー産業 |

レポートで回答された主要な質問

米国振動センサー市場の現在の市場規模はいくらか?

市場は2026年に19億1,000万米ドルと評価されている。

米国振動センサー市場はどのくらいの速度で成長すると予測されているか?

CAGRが4.28%で拡大し、2031年までに23億6,000万米ドルに達すると予測されている。

最大のシェアを持つ製品カテゴリーはどれか?

加速度計が2025年時点で44.62%の売上シェアでトップとなっている。

無線振動センサーが普及している理由は何か?

設置コストを削減し、遠隔地の資産にアクセスでき、エネルギーハーベスティングを活用して長寿命化を実現している。

最も高い成長率が予測されるエンドユーザーセグメントはどれか?

電力発電は、電力網の近代化と再生可能エネルギーの統合により、6.63%という最高のCAGRを示している。

センサー採用における主要な規制上の推進要因は何か?

OSHAの施行とAPI 670規格が、重要な回転機器の継続的な監視を義務付けている。

最終更新日: