ドイツ商業建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

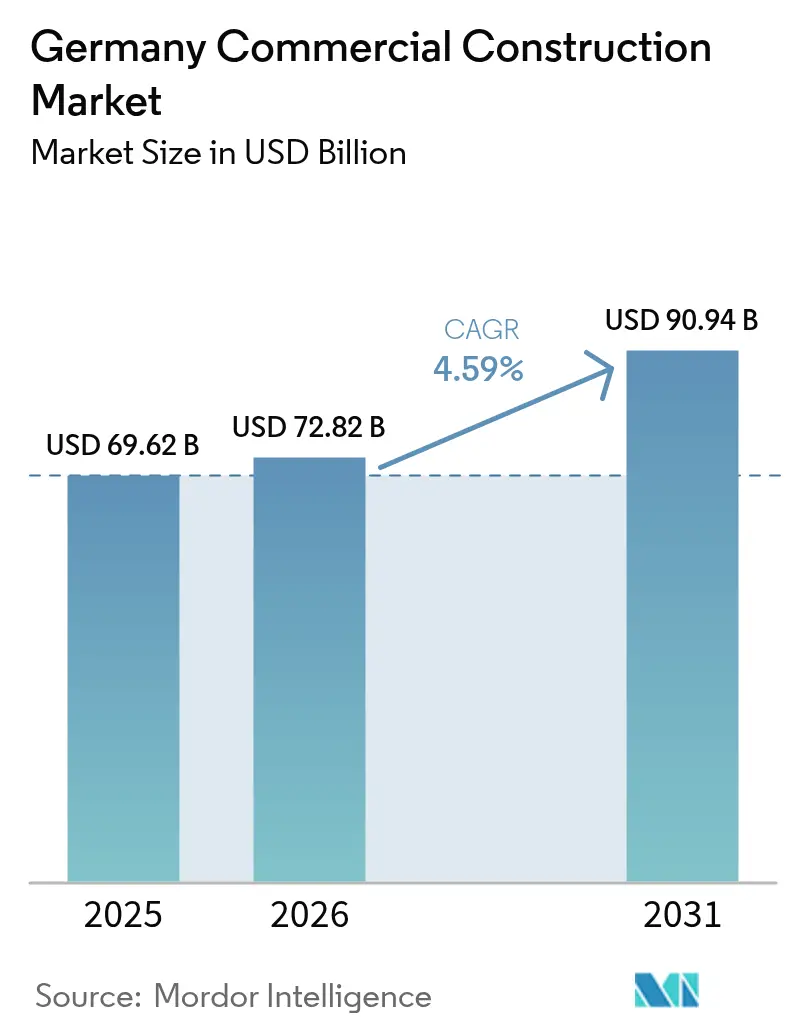

| 基準年の市場規模 (2025) | 69.62 十億米ドル |

| 市場規模 (2026) | 72.82 十億米ドル |

| 市場規模 (2031) | 90.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.59% CAGR |

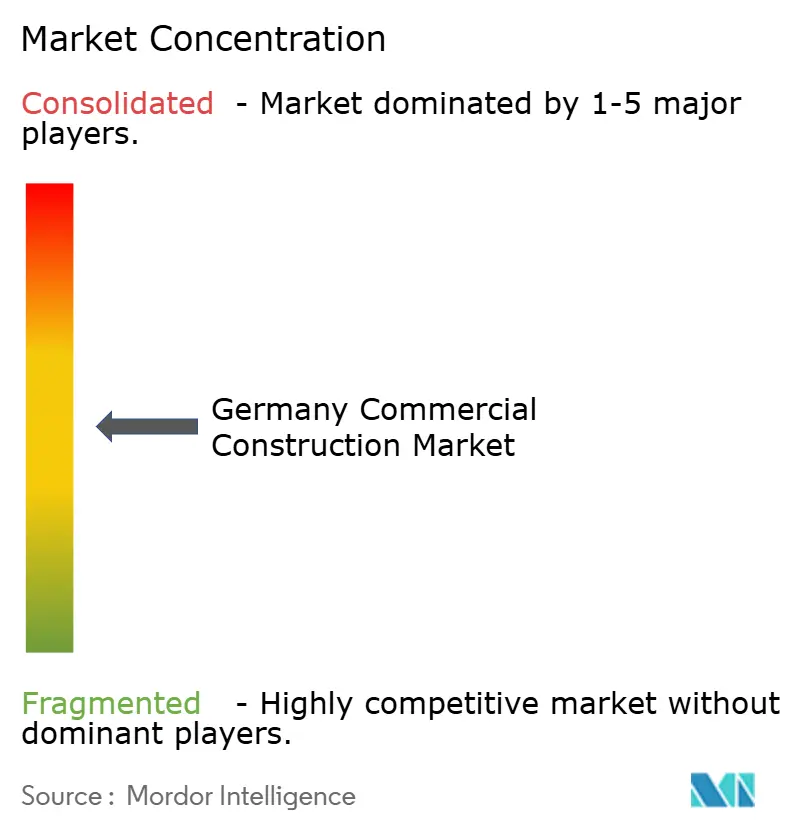

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ商業建設市場分析

2026年のドイツ商業建設市場規模は720億8,200万USDと推定され、2025年の696億2,000万USDから成長し、2031年予測値は909億4,000万USDで、2026年~2031年にかけてCAGR 4.59%で拡大する見込みです。5,500億USDの気候・インフラ基金を主導とする公共支出の増加が、セクターの安定した見通しを支えています。民間投資家は物流資産において依然として積極的であり、国際的なテクノロジー企業はハイパースケールデータセンタープロジェクトに新たな資本を投じています。省エネ建築に対する法的優遇措置がリノベーションのパイプラインを強化する一方、資材価格の変動と深刻な労働力不足がプロジェクトマージンを圧迫しています。モジュール工法およびデジタルプロジェクト管理への戦略的転換により、大手建設業者はコスト抑制と納期改善を図り、ドイツ商業建設市場はバランスのとれたレジリエンス主導の拡大に向けて位置づけられています。

主要レポートのポイント

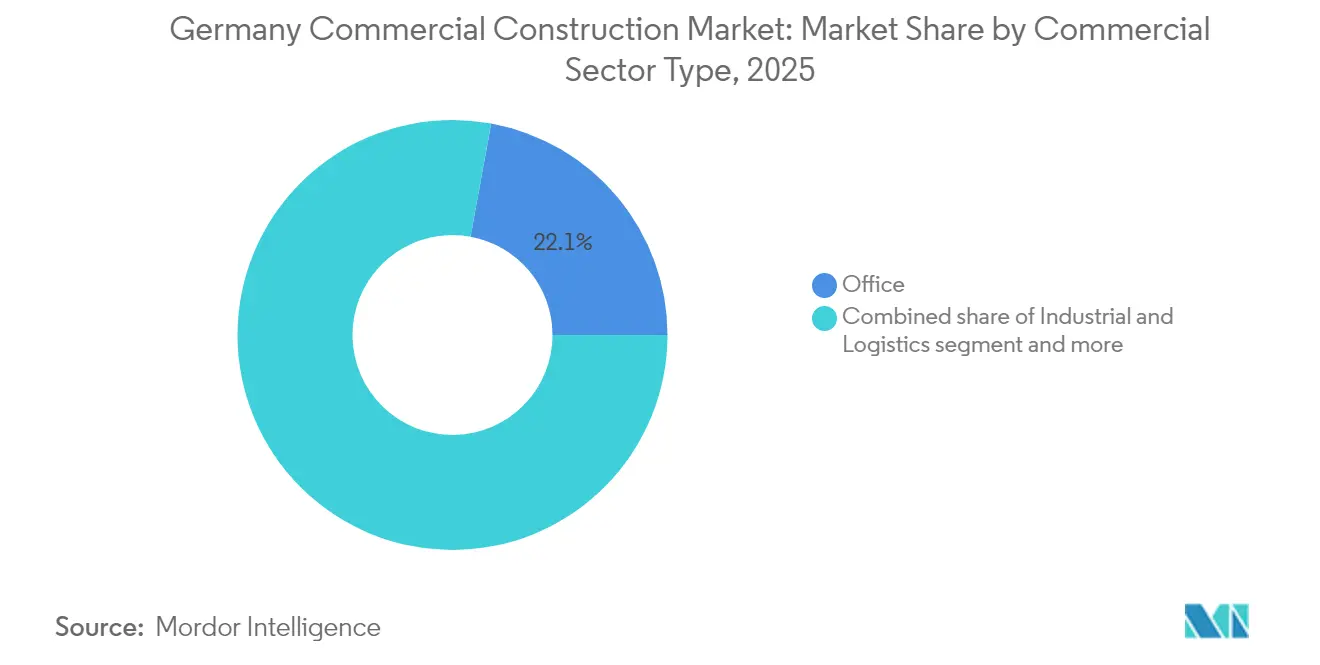

- 商業セクタータイプ別では、オフィス建設が2025年においてドイツ商業建設市場シェアの22.12%を占め、産業・物流施設は2031年にかけてCAGR 5.02%で拡大する見込みです。

- 建設タイプ別では、新規プロジェクトが2025年においてドイツ商業建設市場規模の71.55%を占め、リノベーション工事は2031年に向けてCAGR 4.78%で進展しています。

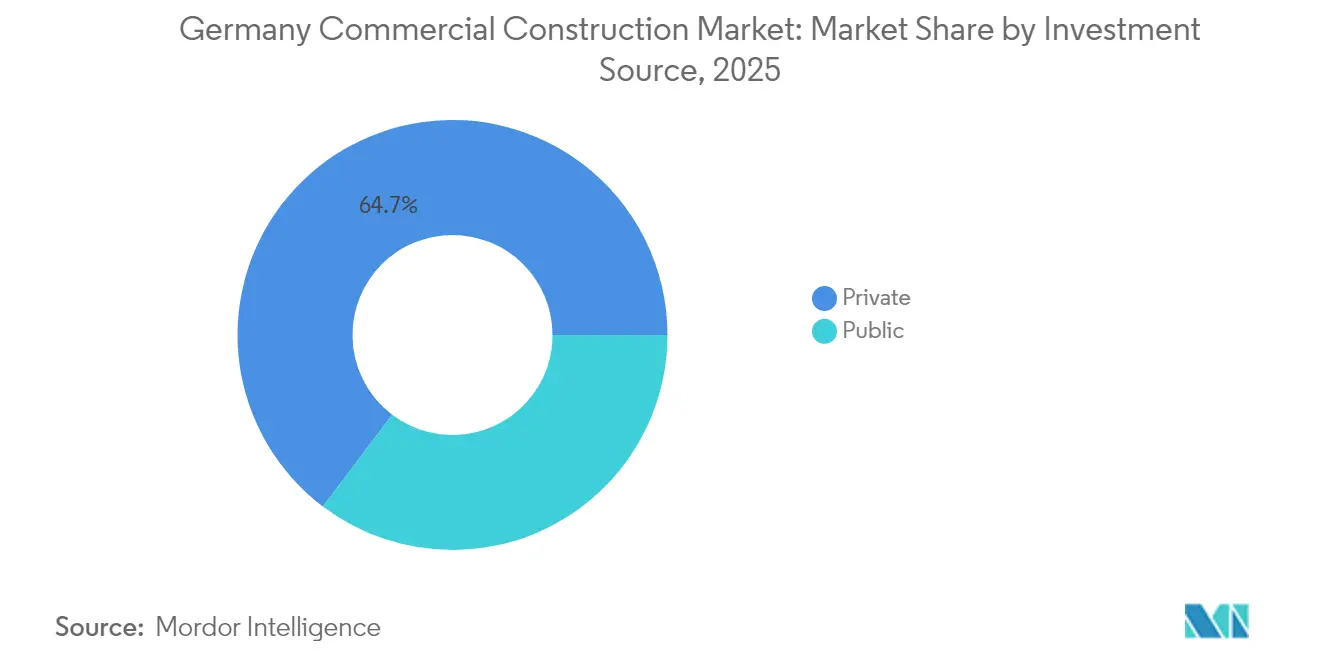

- 投資源別では、民間資金が2025年においてドイツ商業建設市場規模の64.70%を占め、公共部門の支出は予測期間中にCAGR 5.12%で増加する見込みです。

- 都市別では、ベルリンが2025年に23.55%の収益シェアでトップを占め、フランクフルトは2031年にかけてCAGR 4.86%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ商業建設市場の動向と洞察

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)%インパクト予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 省エネ改修インセンティブ(BEGおよび関連制度) | +0.8% | 全国、都市部中心 | 中期(2〜4年) |

| クラウドおよびAIワークロード向けデータセンター建設の急速な成長 | +0.7% | フランクフルト、ベルリン、ミュンヘン回廊 | 短期(2年以下) |

| ラストマイル物流および都市型倉庫の拡大 | +0.6% | ベルリン、ハンブルク、フランクフルト都市圏 | 短期(2年以下) |

| ドイツ商業不動産への機関投資家の資本配分の増加 | +0.4% | 全国、ティア1都市 | 中期(2〜4年) |

| 工業化建設工法の普及 | +0.3% | 全国、社会住宅での早期導入 | 長期(4年以上) |

| フレキシブルワークスペースへの企業シフトによるアダプティブリユースプロジェクトの推進 | +0.2% | ベルリン、ミュンヘン、ハンブルク地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

省エネ改修インセンティブが市場変革を牽引

ドイツの合理化されたBEG補助金制度は、適格リノベーションコストの最大45%をカバーし、中規模不動産オーナーにとっての資本ハードルを低減しています。HVAC、ファサード、スマートビルディングの専門知識を持つ建設業者は、コンプライアンスが競合の激しい都市部のサブマーケットにおけるテナント誘致ツールになるにつれ、受注残が増加しています。建物オーナーは、運営コストを抑制するために外壁改修とヒートポンプの導入を優先しています。改修の波は、ネットゼロ目標に向けた全国的な転換を後押しし、ドイツ商業建設市場の収益見通しを改善します。EUタクソノミー規則がより厳格化される2028年まで、この勢いは継続する見込みです[1]連邦経済・輸出管理庁スタッフ、「BEG投資補助金ガイドライン2024年」、BAFA、bafa.de。

データセンター建設の急速な成長がインフラの優先事項を再形成

マイクロソフトはドイツのAIインフラに35億2,000万USDを割り当て、アマゾンはベルリン近郊のソブリンクラウドリージョンに85億8,000万USDを投じることを約束しました。フランクフルトの電力密度の高い回廊が核となっており、ベルリンおよびミュンヘンのセカンダリーサイトも規模を拡大しています。プロジェクトでは、2027年の再生可能エネルギー100%義務化を満たすために、冗長グリッド、液体冷却、再生可能エネルギーへの接続が求められます。ミッションクリティカルな資格を持つ専門建設業者はプライシングプレミアムを享受し、ドイツ商業建設市場がテクノロジー中心の資産へとシフトすることを強化しています。

ラストマイル物流および都市型倉庫の拡大が新規建設を促進

20%を超えるeコマース普及率と、消費者の当日配送への期待が、ベルリンおよびハンブルク周辺のインフィルハブに向けて開発業者を誘引しています。ウンナにおけるDACHSERの4,840万USDの倉庫は、屋上太陽光パネルと高層自動化を組み合わせた典型的な施設を示しています。需要の安定性は、低迷する小売モールのパイプラインを補い、物流建設のクイックターンプロファイルが中堅建設業者のキャッシュフローを平準化します。このセグメントのスケーラビリティは、今後2年間にわたりドイツ商業建設市場の基本的な活動量を持続させます。

工業化建設工法が機関的な受容を獲得

Goldbeckなどのメーカーは、工場完成品モジュールを展開し、現場作業時間を70%削減、コストを25%削減して労働力不足の問題を緩和しています。初期導入は標準化されたオフィスと物流倉庫に集中しています。銀行は現在、モジュール工法プロジェクトを従来の建設と同等に融資しており、主流の信頼性を示しています。長期的には、より広範な普及がスケジュールリスクを抑制しマージンを改善し、ドイツ商業建設市場の着実な成長を下支えします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)%インパクト予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エネルギー市場に連動する建設資材価格の変動 | −0.5% | 全国、エネルギー集約地域 | 短期(2年以下) |

| 深刻な熟練労働者不足と賃金インフレ | −0.4% | 全国、特にバイエルン州およびバーデン=ヴュルテンベルク州 | 中期(2〜4年) |

| EUタクソノミーの炭素排出強度制限による資金調達ハードルの上昇 | −0.3% | 全国、大規模開発 | 中期(2〜4年) |

| 小規模自治体における長期にわたる許認可のタイムライン | −0.2% | 農村部および地方都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設資材価格の変動がプロジェクト経済を制約

ドイツの資材指数は、エネルギーコストが引き続き高水準にあるなか、2025年2月に前年比3.2%上昇しました。開発業者は一括請負契約を確定することに苦労しており、一部のプロジェクトを実現可能性の閾値を超えるコンティンジェンシー引当金を追加しています。屋根工事および電気設備工事のパッケージが最も急激なインフレを示しており、可能な限りプレハブ部材への代替を促しています。ヘッジ戦略が衝撃を緩和しているものの、持続的な変動はドイツ商業建設市場の近期マージン見通しを圧迫しています。

賃金上昇にもかかわらず労働力不足は深刻化

2025年4月の賃金引き上げ(西部で4.2%、東部で5.0%)が93万人の労働者をカバーしているにもかかわらず、ドイツの商業建設セクターは依然として18万3,000人の未充足ポジションに直面しています。BIMおよびエネルギーシステム技術者の深刻な不足が重要工程のタスクを遅延させており、建設業者はキャパシティ内に収まるよう開始日をずらすか、入札から撤退せざるを得ない状況に追い込まれています。したがって、市場は需要が旺盛な場合でも加速することができません。自動化と国際的な人材パイプラインは救済をもたらしますが、それは中期的にのみ実現されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商業セクタータイプ別:物流施設が従来型オフィスを上回るペースで成長

オフィス建設は2025年においてドイツ商業建設市場シェアの22.12%を占めましたが、ハイブリッドワークモデルが平均フロア面積ニーズを縮小させ、省エネ建築への期待を高めるなか、需要は進化しています。同時に、産業・物流施設はeコマースフルフィルメントの急増と、ラストマイルハブを消費者の近くに配置する供給チェーンの再設計を反映し、2031年に向けてCAGR 5.02%で拡大する軌道にあります。これらのプロジェクトには自動ラッキング、低炭素素材、オンサイト再生可能電力が求められており、セグメントは従来型の倉庫設計をはるかに超えた段階へ進んでいます。小規模セグメント—医療、教育、複合用途開発—は人口動態の変化と公共支出の恩恵を受けていますが、物流よりも緩やかなペースで拡大しており、欧州の流通拠点としてのドイツの役割の高まりを強調しています。

ウンナにおけるDACHSERの4,840万USDの施設は、2万2,000パレットに対応し290人の雇用を創出する予定であり、新規物流建設が今や求める規模と複雑さを示しています。太陽光発電屋根および再利用可能な建設資材は標準仕様となっており、環境認証はプレミアム機能ではなく基準となっています。小売建設は買い物客のオンライン移行により構造的な逆風に直面しており、開発業者はモールを体験型目的地として再構想するか、代替商業用途に転用することを検討しています。スマートビルディング統合と省エネ改修スキルを習得した建設業者が、業務構成の変化を捉えるのに最も有利な立場にあり、従来型のオフィスおよび小売パイプラインが調整されるなかでもドイツ商業建設市場のレジリエンスを維持します。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

建設タイプ別:データセンターの新規建設と並行してリノベーションが加速

新規建設は2025年の総支出の71.55%を維持しましたが、リノベーション活動はBEG補助金を追う所有者により活発な CAGR 4.78%(2031年まで)を記録しています。改修プロジェクトのドイツ商業建設市場規模は、多くの商業施設に2033年までにEPCレベルAを義務付ける規制デッドラインと歩調を合わせています。外壁断熱、HVACの改修、スマートメータリングに精通した建設業者は、繰り返しの受注流を享受しています。データセンターの新規建設プロジェクトは依然として資本集約的で技術的に高度な要求があり、炭素予算の精査にもかかわらず新規建設量を高水準に維持しています。

リノベーションはまた、土地価格が新規建設の実現可能性を制限する都市中核部を中心にアダプティブリユースを支援しています。投資家は老朽化したオフィスをコワーキング、小売、マイクロフルフィルメントを組み合わせた複合用途ブロックに転換しています。循環型建設プラクティスは鉄鋼とファサード部材を再利用し、スコープ3排出量を削減してドイツ商業建設市場内での持続可能性の信頼性を強化しています。

投資源別:公共支出が加速するも民間資本が優位

民間資金は2025年においてプロジェクト価値の64.70%を供給し、ドイツ商業建設市場の主要エンジンとしての優位性を維持しています。しかし、気候関連建設向けの連邦1,100億USDの配分が、2031年に向けてCAGR 5.12%と予測される公共支出を牽引しています。公共入札は低炭素コンクリートとライフサイクルコスト指標を優先し、建設業者をESG整合サプライチェーンへと誘導しています。ACSに発注されたミュンヘン路線などの大規模鉄道アップグレードは専門リソースを消費し、小規模プロジェクトの供給を逼迫させています。

民間投資家は、賃料上昇と契約の強さが評価額を支える物流およびデータセンターセグメントを標的にしています。セール&リースバック契約は企業資本を解放しながら、ファンドに長期収益を確保します。官民パートナーシップは社会インフラ建設において登場し、政府の信用力と民間の建設アジリティを融合させており、ドイツ商業建設市場の新たな特徴となっています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

地域別分析

ベルリンは2025年においてドイツ商業建設市場の23.55%を占め、政府の複合施設と活気あるテクノロジーエコシステムに支えられています。同市のパイプラインは、投資家が老朽化した不動産をESG対応スペースに再配置するにつれ、アダプティブリユースへの関与が増しています。空室率7%は供給吸収リスクを示唆していますが、テナントが効率的な建物を重視するためプライム賃料は堅調を維持しています。

フランクフルトは規模こそ小さいものの、2031年に向けてCAGR 4.86%で拡大する軌道にあります。ハイパースケールデータセンタークラスターは、同市の低レイテンシー光ファイバーバックボーンと堅牢な電力グリッドを活用しています。金融機関は厳格な炭素上限を満たすためにタワーを改修しており、高付加価値の改修需要を押し上げています。ドイツ商業建設市場は、同時並行エンジニアリングとオフサイト製作を専門とするミッションクリティカルな建設業者の拡大する集団で対応しています。

ミュンヘンとハンブルクは成熟した多様化したプロジェクトフローを維持しています。ミュンヘンは自動車および半導体の拡張を高技術ラボおよびクリーンルームに誘導し、ハンブルクの港湾物流は鉄道インターモーダルリンクを持つ大型倉庫を牽引しています。121億USDのズードリンク送電プロジェクトは複数の地域を横断し、沿線に土木工事需要を注入しています。小規模都市はより低い土地コストを求める企業のスピルオーバーを吸収しており、ドイツ商業建設市場の多中心的な広がりを示しています。

競争環境

ドイツ商業建設市場は中程度の集中度を特徴とし、2つの多国籍グループであるSTRABAG SEとHOCHTIEF AGが複雑な案件の入札を主導しています。STRABAGの記録的な受注残と2,643席のBIM 5Dシートは、そのデジタル納品力の優位性を浮き彫りにしており、2040年までに気候中立を達成するという公約はグリーン公共入札への適格性を確保しています。HOCHTIEFは北米の関連会社であるフラティロンおよびドラガドスを統合して大型プロジェクトのノウハウにアクセスし、地理的リスク分散を強化しています。

GoldbeckやBAM Deutschlandなどの中堅企業は、モジュール建設および設計施工一括契約においてアジリティを活用しています。Goldbeckのファクトリーネットワークは、タイトなスケジュールの物流開発業者にアピールする短いリードタイムを保証しています。地域専門業者は、ファサードエンジニアリング、スマートビルディングシステム、木材ハイブリッド構造において活躍しており、これらはリーディング企業がまだ能力を拡充している分野です。結果として生まれるエコシステムは価格競争力を維持しながら、独自のスキルが求められる場合には協働を促進します。

戦略的な動きは垂直統合と炭素フットプリント削減に焦点を当てています。建設業者はグリーンセメントを調達し、再生可能電力の長期電力購入契約を締結し、AIによるスケジューリングソフトウェアを導入してアイドルタイムを削減しています。データセンターおよび鉄道パッケージでは、土木、機械・電気・配管(MEP)、デジタル制御を組み合わせたジョイントベンチャーが形成されています。エネルギーモデリングにおける継続的なスキルアップがサービス範囲を広げ、ドイツ商業建設市場が規制とクライアントの要求に適応することを確実にしています。

ドイツ商業建設産業リーダー

Strabag SE

HOCHTIEF

Ed. Züblin AG

GOLDBECK GmbH

BAM Deutschland AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:アマゾンはドイツへの110億USDの投資拡大を発表し、うち96億8,000万USDをフランクフルト近郊のAWS施設に充て、同社の現地従業員数を4万人に引き上げる見込みです。

- 2025年5月:ドイツ内閣は5,500億USDの気候・インフラ基金を承認し、うち1,100億USDを気候関連建設に充当することを定めました。

- 2025年4月:ACSグループ子会社のHOCHTIEFは、数億USD規模の大型ミュンヘン鉄道契約を受注しました。

- 2025年3月:バーデン=ヴュルテンベルク州は、木造構造物および低炭素セメントに関する簡素化された規則を導入し、コスト削減と許認可の迅速化を図りました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、ドイツの商業建設市場を、収益施設、オフィスタワー、小売センター、ホスピタリティ施設、民間医療・教育施設、物流拠点、複合施設などの新築や大規模改修の工事額として扱っている。対象となる支出は、設計、コアシェル、内装工事、必要不可欠なサービスの設置など多岐にわたる。

除外範囲:公共インフラや純然たる住宅はこの枠外に置かれる。

セグメンテーションの概要

- 商業セクタータイプ別

- オフィス

- 小売

- 産業・物流

- その他

- 建設タイプ別

- 新規建設

- リノベーション

- 投資源別

- 公共

- 民間

- 都市別

- ベルリン

- ミュンヘン

- フランクフルト

- ハンブルク

- その他のドイツ

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、一流ゼネコンのプロジェクトマネージャー、ベルリン、ミュンヘン、ハンブルクの自治体計画担当者、グリーンビルディング・ポートフォリオを支援する金融機関にインタビューを行った。このような会話から、典型的な平方メートルあたりのコスト、パイプラインのタイミング、空室による改修サイクルなどが明らかになり、机上の見積もりを微調整し、トレンドの変遷をクロスチェックすることができた。

デスクリサーチ

私たちはまず、Destatis建設生産指数、Eurostat建築許可ダッシュボード、ドイツ連邦環境庁のエネルギー改修報告書、Hauptverband der Deutschen Bauindustrieが管理する都市レベルのパイプライントラッカーなど、オープンソースからコストと生産量の指標を集めた。会社提出書類、投資家向け資料、Handelsblattのような評判の高い日刊紙が、プロジェクトレベルの情報を補足した。サブスクリプション・アセット、特に請負業者の財務情報についてはD&B Hoovers、ディールニュースについてはDow Jones Factivaが、プライベート投資の規模決定に役立った。ここに挙げた情報源は例示であり、インプットと仮定を検証する際には、さらに多くの出版物を参照した。

マーケット・サイジングと予測

我々は、トップダウンの全国建設付加価値データを、建築許可件数とスペース完成数から推測される商業シェアに固定することで、支出をモデル化した。その後、サンプリングしたプロジェクト金額と請負業者請求額をボトムアップでロールアップし、合計を調整した。主要な市場フィンガープリント、平方メートル単位で測定されたオフィス竣工数、小売のフットフォールにリンクした竣工サイクル、不動産への外国直接投資、商業ビルのエネルギー改修補助金、ロジスティクスの空室率は、予測期間を通じて需要を予測する多変量回帰に利用される。シナリオ分析のオーバーレイは、資金調達コストと炭素削減政策のシフトを考慮したものである。ボトムアップサンプルのギャップは、一次インタビューから得られた平均プロジェクトコスト乗数を用いて埋めている。

データ検証と更新サイクル

結果は、シニア・アナリストがサインオフする前に、ヒストリカル・シリーズ、コスト・インフレ・トラッカー、同業他社比との差異チェックを通過する。モデルは12ヶ月ごとに更新され、重要な政策やマクロ的ショックが発生した場合には中間更新が行われるため、顧客は常に最新の見解を得ることができる。

モルドールのドイツ商業建築の基本方針が信頼性を約束する理由

企業が住宅用と施設用の支出を混ぜたり、マクロ的な支出のみに頼ったり、更新頻度が低かったりするため、公表されている数字はしばしば乖離する。収益を生み出す施設を分離し、市場参加者に直接確認した許可、パイプライン、コストデータをブレンドすることで、私たちのベースラインは地に足のついた最新のものとなる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 696億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1,080億米ドル(2024年) | 地域コンサルタントA | 機関投資家および産業資産を含む。ボトムアップのチェックが限定的なマクロ支出プロキシ |

| 1,142億米ドル(2025年) | 業界誌B | 広範な価格指数を使用して許可値を変換;利害関係者の検証は最小限 |

この比較は、より広いスコープとより軽い検証がいかに数字を膨れ上がらせるかを示している。明確に定義された商業資産に焦点を当て、すべての仮定をダブルチェックすることにより、モルドールインテリジェンスは、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

ドイツ商業建設市場の現在の規模は?

市場は2026年に720億8,200万USDを創出し、2031年までに909億4,000万USDに達する見込みです。

どの商業セクタータイプが市場シェアをリードしていますか?

オフィス建設は依然として最大のセグメントであり、2025年のセクター支出の22.12%を占めています。

地理的に最も速い成長が期待されるのはどこですか?

フランクフルトは2031年にかけてCAGR 4.86%で拡大すると予測されており、他の主要ドイツ都市を上回るペースです。

将来のプロジェクトを牽引している公共資金とは何ですか?

約5,500億USD相当の連邦気候・インフラ基金が、気候関連建設に少なくとも1,100億USDを割り当てています。

新規建設と比較してリノベーションプロジェクトはどの程度重要ですか?

新規建設は依然として71.55%のシェアで優位を占めていますが、所有者が省エネ改修を追求するなか、リノベーション工事はCAGR 4.78%で成長しています。

近期成長を最も脅かす制約は何ですか?

前年比ですでに建設コストに3.2%を追加している資材価格の変動が、プロジェクトマージンにとって最も急激なリスクをもたらしています。

最終更新日: