ドイツ足場市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.62 十億米ドル |

| 市場規模 (2026) | 2.74 十億米ドル |

| 市場規模 (2031) | 3.9 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ足場市場分析

ドイツ足場市場規模は、2025年に26.2億米ドル、2026年に27.4億米ドルと予測され、2031年までに39.0億米ドルに達し、2026年から2031年にかけて7.32%のCAGRで成長する見込みです。

公共投資がドイツ足場市場を牽引する役割をより大きく担うようになっており、連邦政府は2026年に総額1,419億米ドルの投資を計画しています。これには、輸送、鉄道、橋梁、気候関連の建設プログラムを支援するインフラ・気候中立性特別基金からの638億米ドルが含まれており、大量のアクセスシステムおよび仮設構造物を必要とします。ドイツ足場市場の成長経路は、拡大する改修格差とも結びついています。ドイツの建物エネルギー改修率は2025年にわずか0.7%にとどまっており、気候目標の達成には既存ストック全体でより速いペースのアップグレードが必要であるため、ファサード工事、断熱改修、修復活動は現在のサイクルをはるかに超えて重要であり続けます。ドイツ足場市場における競争上のポジショニングは、認証済みシステム、より迅速な組立フォーマット、そして複雑化するサイトでの文書化・設計・プロジェクト調整要件を満たすためのデジタル計画ツールへと移行しています。公共事業の需要は土木工学およびインフラ維持管理における成長の余地を生み出す一方、同じ環境がサプライヤーに対して高い稼働率とコンプライアンス・運営上の要求の高まりとのバランスを取ることを求めています。ドイツの建設価格は2025年後半においても高止まりしており、ドイツ足場市場がより強固な数量基盤へと移行する中でも利益率の拡大を制限しているため、コスト圧力は依然として重要な課題です。

主要レポートのポイント

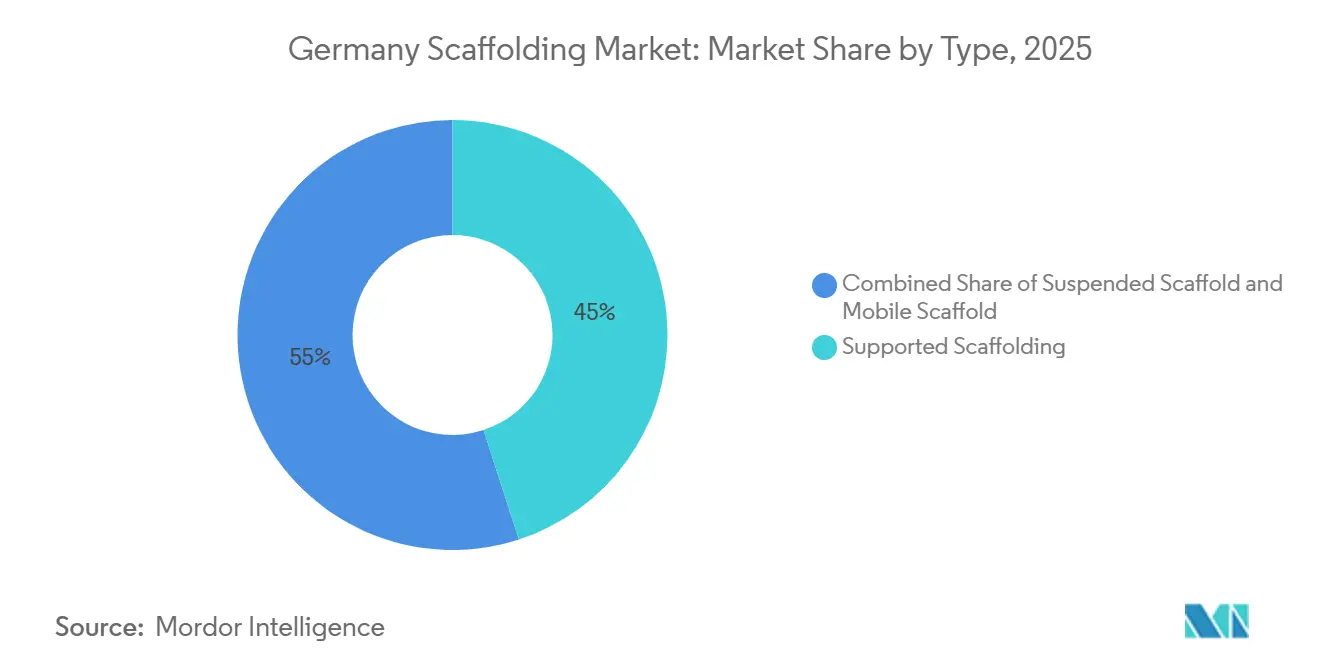

- タイプ別では、支持型足場が2025年のドイツ足場市場シェアの45%を占め、吊り下げ型足場は2031年までに8.8%のCAGRで拡大する見込みです。

- システム別では、モジュラー/リングロックシステムが2025年のドイツ足場市場規模の38%を占め、同セグメントは2031年までに最速となる7.6%のCAGRを記録する見込みです。

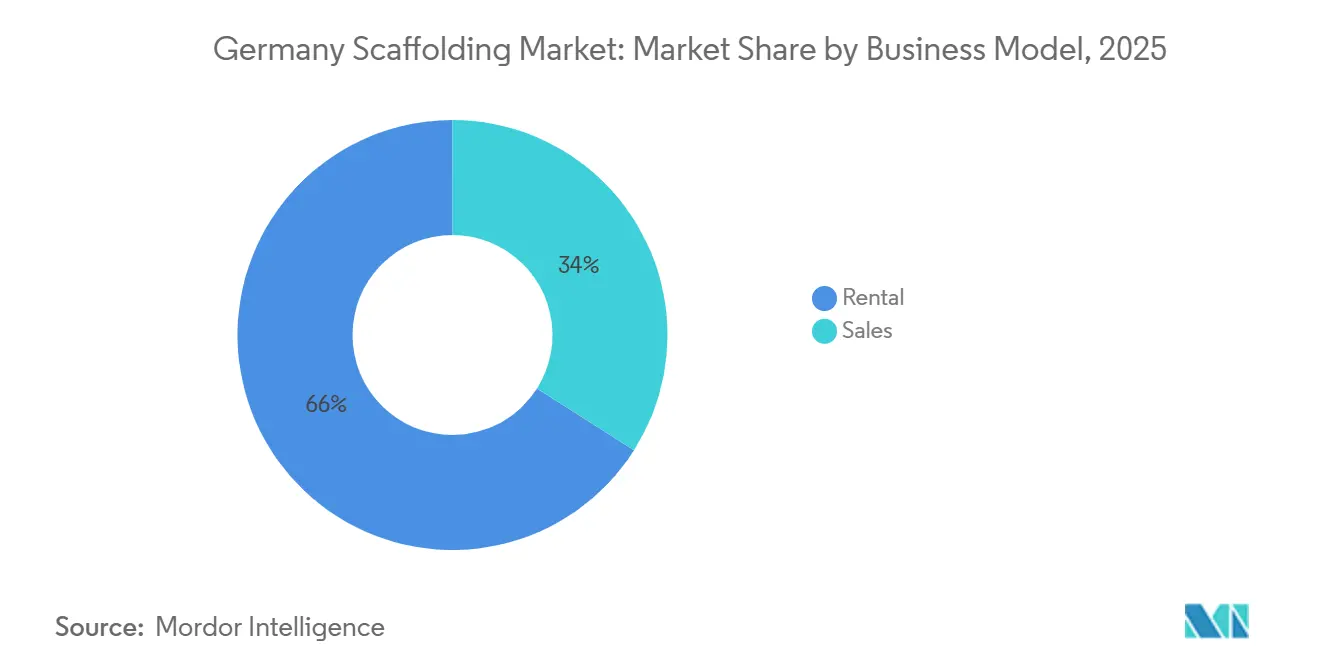

- ビジネスモデル別では、レンタルが2025年のドイツ足場市場シェアの66%を獲得し、2031年までに最速となる7.9%のCAGRを記録する予測です。

- 材料タイプ別では、スチールが2025年のドイツ足場市場シェアの61%を占め、アルミニウムは2031年までに最速となる7.8%のCAGRを記録する見込みです。

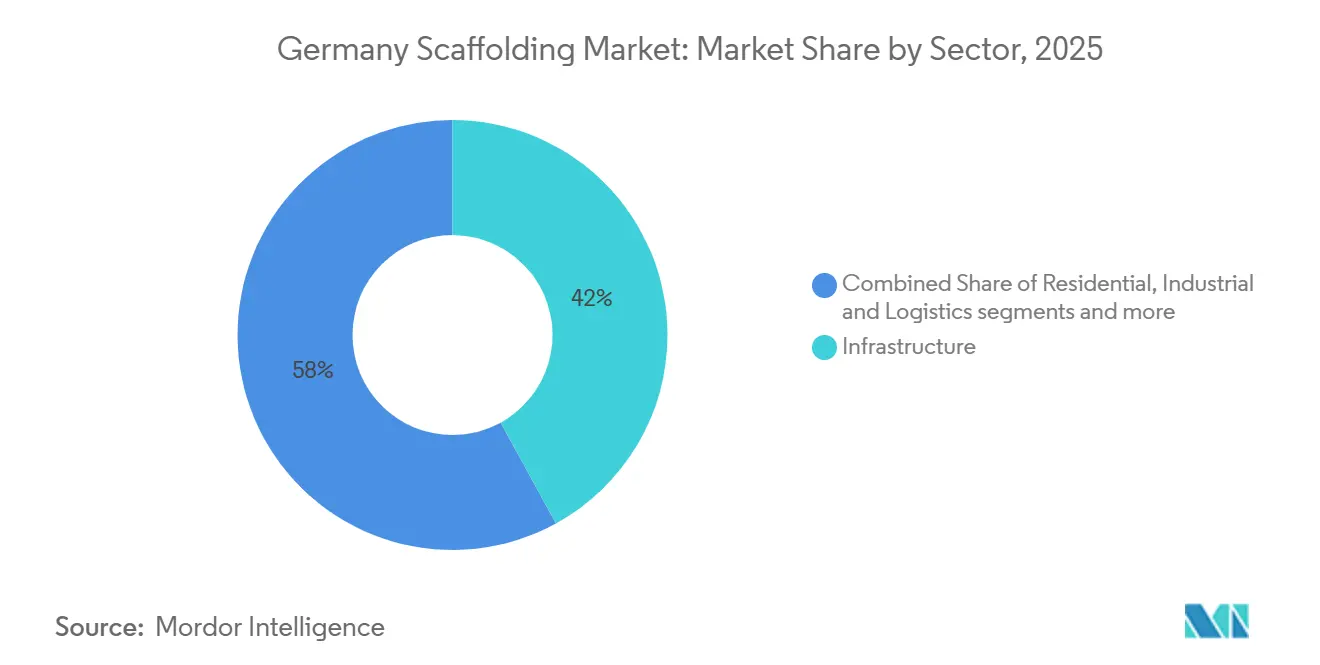

- セクター別では、インフラが2025年のドイツ足場市場規模の42%を占め、ドイツ足場市場シェアへの最大の貢献セグメントとなっており、2031年までに最速となる8.2%のCAGRを記録する見込みです。

- 地域別では、西ドイツが2025年のドイツ足場市場シェアの31%でトップとなり、東ドイツは2031年までに最速となる8.1%のCAGRで拡大する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ足場市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ改修およびエネルギー転換プロジェクトが足場需要を牽引 | +2.2% | 全国的、特にドイツ東部、ドイツ北部、連邦輸送回廊において強い関連性 | 中期(2〜4年) |

| 強力な安全規制が認証済み足場システムの採用を促進 | +1.5% | 全国的、バイエルン州、ノルトライン=ヴェストファーレン州、ザクセン州での早期統合が進む | 短期(2年以内) |

| 改修および歴史的建造物修復プロジェクトが足場稼働率を向上 | +1.1% | 全国的、ドイツ西部およびドイツ南部で高い集積度 | 中期(2〜4年) |

| レンタルモデルの拡大が請負業者および産業ユーザーのアクセスを促進 | +0.9% | 全国的、特にドイツ東部および北部・西部の歴史的都市中心部 | 長期(4年以上) |

| モジュラー/リングロックシステムの採用がプロジェクト実行の迅速化を可能に | +0.8% | 全国的、大規模土木・産業サイトでの採用が速い | 中期(2〜4年) |

| デジタル計画およびBIM統合が足場管理効率を向上 | +0.5% | 全国的、公共セクターおよび大規模エンジニアリングプロジェクトで最も高い関連性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ改修およびエネルギー転換プロジェクトが足場需要を牽引

ドイツ足場市場は連邦投資サイクルから直接的な支援を受けており、現在実行段階に移行しています。2026年の資金計画には、輸送、鉄道、気候関連インフラへの大規模な配分が含まれており、これらは土木工事および維持管理の複数の段階にわたって足場アクセスを必要とします。ドイツの2026年資金構造には、鉄道維持管理補助金および橋梁・トンネル維持管理への大規模なコミットメントが含まれており、これらのプログラムは短期的な単発工事ではなく、支持型、懸垂型、およびプロジェクト固有のアクセス構造物への継続的な需要を支えています[1]連邦財務省、「インフラ・気候中立性特別基金」、連邦財務省、bundesfinanzministerium.de。同様のパターンはエネルギー送電にも及んでおり、送電網の拡張は電力関連資産だけでなく、変換所、変電所、トンネル区間、ケーブルアクセスポイント、その他の長期建設スケジュールにわたって高所作業管理システムを必要とする重大な土木インターフェースにおける作業も生み出しています。2026年3月に発表されたAmprionのエルベ横断トンネル契約(3.3億米ドル相当)は、電力網建設が技術的に複雑な環境におけるアクセスソリューションへの特化した需要をいかに生み出しているかを示しています[2]Amprion、「Amprion Verpflichtet Die Firmen BEMO Tunnelling Und ÖSTU-STETTIN Für Den Bau Der Elbquerung ElbB」、Amprion プレスリリース、amprion.net。ドイツ足場市場においてこれが重要な理由は、公共インフラプロジェクトが長期にわたる傾向があり、厳格な安全コンプライアンスを必要とし、複数の地域にわたって認証済みシステムを大規模に展開できる企業に対して繰り返しの受注をもたらすからです。

強力な安全規制が認証済み足場システムの採用を促進

ドイツ足場市場は、欧州でも特に体系化された安全環境の中で運営されています。この環境は、コンプライアンスを文書化し、試験済みシステムを展開し、中断なく検査の多いプロジェクトを支援できる正規事業者を引き続き優遇しています。ドイツの公共建設はまた、建築情報モデリング(BIM)に向けてより確固たる方向へ移行しており、デジタル計画、資材調整、サイト文書化を日常的な足場提供に統合できるサプライヤーの価値を高めています[3]連邦住宅・都市開発・建設省、「BIM Deutschland」、BMWSB、bmwsb.bund.de。この転換は、エンジニアリングプロジェクトの技術的ハードルを引き上げるだけでなく、請負業者とクライアントが引き渡しリスクの低減、明確な文書化、設計から解体までのより良いトレーサビリティを求めるようになるため、調達行動も変化させています。ドイツ足場市場への影響は、特に公共事業、インフラ修繕、産業シャットダウン、複雑な形状のサイトにおいて、純粋に価格主導の競争から資格主導の選定へと徐々にシフトしていることです。その流れの中で、大規模なシステムサプライヤーおよび有能な地域足場会社は、コンプライアンス、文書化、システム認証が後付けではなく日常的な商業的差別化の一部となりつつあるため、受注においてより有利な立場に置かれています。

改修および歴史的建造物修復プロジェクトが足場稼働率を向上

ドイツ足場市場はまた、新築サイクルに完全には依存しない工事、特に密集した都市部や歴史的に重要な場所における古い建物ストックのファサード修復、エネルギー改修、保存工事によっても支えられています。ドイツのエネルギー改修率は2025年にわずか0.7%であり、気候目標達成に必要なペースを大きく下回っており、このギャップは外壁工事、断熱アップグレード、屋根・ファサードへのアクセス要件に対して長い需要の滑走路を意味します。歴史的建造物プロジェクトはドイツ足場市場にさらなる層を加えます。なぜなら、これらのプロジェクトはカスタムレイアウト、懸垂型構成、低荷重集中、そしてより遅いが管理された設置方法を必要とすることが多く、プレミアム価格設定を支えるからです。同様の需要パターンは、狭い街路、保存規則、制限されたアンカリング条件に対応するために足場設計を適応させなければならない古い公共建物、記念碑、市民構造物、都市改修プロジェクト全体にも見られます。その結果、ドイツ足場市場は、主要なインフラパッケージよりも規模は小さいかもしれないが、設置期間が長く、より専門的なエンジニアリング要件を伴うことが多い技術的に要求の高い契約の流れから恩恵を受けています。

レンタルモデルの拡大が請負業者および産業ユーザーのアクセスを促進

レンタルはドイツ足場市場の中心であり続けています。なぜなら、多くの請負業者は、四半期ごとに変動し得るプロジェクトの見通しを考慮すると、所有、維持管理、検査ルーティン、定期的なアップグレードに資本を縛り付けることなく、コンプライアンスに適合したフリートへのアクセスを好むからです。このモデルは特に、稼働率が大規模な自社在庫を正当化するほど一貫していないファサード工事、維持管理契約、短期土木パッケージ間を移動する小規模改修会社、臨時産業ユーザー、請負業者にとって魅力的です。ドイツ足場市場のレンタル重視の構造はまた、先進システムのより迅速な普及を助けます。なぜなら、専門プロバイダーがモジュラーフリート、デジタルトラッキング、物流能力に投資できる一方、小規模な購入者は自社のバランスシートでこれらを維持することが難しいからです。これにより、高仕様製品に実際的な優位性が生まれます。より優れたシステムが、設備の前払い購入ではなく日割りおよびプロジェクト単位の価格設定を通じて、より広い顧客基盤にアクセス可能になるからです。時間の経過とともに、これはドイツ足場市場をよりサービス指向にし、プロバイダーはフリートの可用性だけでなく、計画サポート、納品スピード、システムミックス、トレーニング、および大規模案件の文書処理能力においても競争するようになります。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人件費の上昇と熟練組立工の不足が市場成長を制約 | -1.8% | 全国的、ハンブルク、ミュンヘン、フランクフルト、ベルリンで最も深刻 | 短期(2年以内) |

| 原材料価格の変動がメーカーおよび請負業者の利益率を圧迫 | -1.2% | 全国的、鉄鋼集約地域および大規模フリート事業者で高いエクスポージャー | 中期(2〜4年) |

| 環境コンプライアンス要件が運営コストを増加 | -0.7% | 全国的、旧式フリート事業者への負担が大きい | 中期(2〜4年) |

| 高い初期フリートおよび維持管理コストが投資能力を制限 | -0.5% | 全国的、農村市場の中小企業にとって特に制約が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人件費の上昇と熟練組立工の不足が市場成長を制約

労働力の確保はドイツ足場市場における最も明確な運営上の制約の一つです。なぜなら、プロジェクトパイプラインが強化されても、主要な建設拠点全体で熟練した組立クルーの確保が依然として困難な場合、より速い実行には自動的につながらないからです。建設セクター全体では約25万人の資格を持つ労働者が不足しており、身体的な強度、厳格な安全実践、実地でのサイト経験を必要とする職種において特に顕著です。2025年3月のドイツ不動産連盟による熟練労働力レポートもまた、労働力不足が投資の勢いを完成プロジェクトへと転換することを遅らせる可能性があると警告しており、これは労働力が収益提供と不可分なサービス集約型分野である足場に直接関係します。ドイツ足場市場にとって、これは企業が健全な受注残を抱えながらも、クルーの確保が真のボトルネックとなった場合にスループット、入札規律、利益率保護に苦労する可能性があることを意味します。実際の結果として、成長はプラスを維持できます。同時に、プロジェクトのタイミングが延び、外注が増加し、需要の上昇から完全な恩恵を受けられるのはより組織化された事業者のみとなります。

原材料価格の変動がメーカーおよび請負業者の利益率を圧迫

材料コストの圧力はドイツ足場市場に引き続き重くのしかかっています。なぜなら、鉄鋼が依然として主要な基材であり、フリート集約型事業者は新しいシステムを購入する際にも、大量に使用された在庫全体で摩耗した部品を交換する際にも、コスト上昇にさらされているからです。ドイツの住宅建物の建設価格は2025年11月に前年比3.2%上昇し、金属工事価格は2.2%上昇しており、活動状況が安定し始めた中でもコスト上昇が依然としてバリューチェーンを通じて流れていることを示しています。この圧力はドイツ足場市場では管理が難しく、長期契約や固定価格入札では、プロジェクトが進行中にコストを完全に転嫁できないことがあります。アルミニウムは重量と取り扱いの利点を提供しますが、より広範なエネルギーおよび供給条件にも敏感であるため、生産性とサイトの柔軟性を向上させる場合でもコストリスクを排除しません。多くの事業者にとって、結果はトップラインの成長と実際の収益改善との間のスプレッドが狭まることであり、これはドイツ足場市場が価値において拡大できることを意味します。対照的に、多くのサプライヤーは依然として厳しい運営経済に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:支持型足場が最大シェアを占め、懸垂型足場が加速

支持型足場は2025年のドイツ足場市場価値の45%を占め、最大のタイプセグメントとなりました。そのリードは、ファサード断熱工事、橋梁欄干修繕、トンネルポータル仕上げ、産業プラント維持管理など、安定した地上ベースのアクセスプラットフォームを依然として必要とする幅広い工事から生まれました。支持型システムは実用的でコスト予測可能であり、ドイツの安全・性能要件に適合しているため、標準的な選択肢であり続けています。移動型足場は、重い荷重容量よりも迅速な位置変更が重要な商業維持管理や短期内部アクセス工事において、より小さいが安定した役割を果たし続けました。これにより、支持型足場はドイツ足場市場全体の日常的な需要の中心に位置し続けました。

懸垂型足場は2031年までに最速の8.8%のCAGRを記録する予測です。成長は、橋梁デッキ下面の維持管理、フランクフルト、ハンブルク、ミュンヘンでの高層ガラスファサード工事、密集した都市部でのより複雑な修復プロジェクトによって支えられています。2026年の資金として36億米ドルを含む橋梁・トンネル維持管理への連邦支援も、懸垂型システムへの需要を押し上げています。風力発電の更新もさらなる需要層を加えています。なぜなら、より高いタービン構造物は建設および維持管理中にますます専門的なアクセスを必要とするからです。フランクフルトのランガー・フランツ・ラートハウスタームプロジェクトはこの転換を明確に示しており、足場は標準的な地上支持を使用するのではなく、窓開口部から吊り下げる必要がありました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

システム別:モジュラー/リングロックフォーマットがプロジェクト提供効率を再形成

モジュラー/リングロックシステムは、2025年のドイツ足場市場価値の38%を占め、最大のシステムセグメントとなっています。また、2031年までに7.6%のCAGRが予測される最も成長の速いセグメントでもあります。施工業者がこれらのシステムを選択する理由は、組み立てが迅速で、レイアウトの一貫性が高く、構造的な土木・産業プロジェクトにおいてより優れたパフォーマンスを発揮するためです。標準化された設計は、連邦政府が発注する多くの契約に必要な承認要件にも対応しています。このピード、一貫性、コンプライアンスの組み合わせにより、モジュラー/リングロックシステムは市場における主要フォーマットとなっています。

このセグメントにおける競争環境も活発化しています。PERIは2025年6月にPERI UP足場システムを新モジュールで拡張しており、サプライヤーがセグメントを成熟市場として扱うのではなく、機能を追加し続けていることを示しています。Dokaが2024年11月にドイツ足場市場に参入したことで、主にLayherとPERIが主導していたカテゴリーへの競争圧力も高まりました。フレームおよびHフレームシステムは標準的な住宅工事において依然として価値を持ち、チューブ&カプラーシステムは不規則な形状を持つ産業プロジェクトにおいて引き続き重要な役割を果たしています。標準化されたモジュラーシステムはBIM(ビルディング・インフォメーション・モデリング)や自動数量計画との親和性が高いため、デジタル計画の普及も採用率の向上を後押ししています。

ビジネスモデル別:レンタルアクセスが請負業者の経済性を再形成

レンタルは2025年のドイツ足場市場価値の66%を占め、最大のビジネスモデルセグメントとなりました。また、2031年までに7.9%のCAGRが見込まれる最も成長の速いカテゴリーでもあります。これは請負業者の行動における明確な転換を反映しており、より多くの企業が足場フリートを所有するのではなくレンタルすることを選択しています。レンタルにより、コンプライアンス要件がより厳しくなっている時期に、認証、維持管理、アップグレードの全負担を回避できます。そのため、レンタルはドイツ足場市場全体でその地位を強化し続けています。

2024年7月の移行法は、正式な認証なしに第三者のために足場を組み立てる企業への圧力をさらに高め、専門レンタルプロバイダーをより魅力的にしました。ドイツには2026年4月時点で約217の登録済み足場レンタルサービスプロバイダーがあり、統合メーカーのレンタル部門を含めると実際の市場容量はさらに高くなります。販売セグメントは2025年の市場価値の34%を依然として占め、長期プログラムを持つ大規模なエンジニアリング・調達・建設(EPC)請負業者および公共事業者にとって重要であり続けました。それでも、レンタルフリートはモジュラー/リングロックシステムへとアップグレードされており、これらはより強い料金を要求し、より長いプロジェクトサイクルを支援します。これは、レンタル事業者が大幅な人員増加なしに収益の質を向上させていることを意味します。

材料タイプ別:鉄鋼が基盤を固め、アルミニウムが加速

スチール2025年のドイツ足場市場価値の61%を占め、最大の材料セグメントとなっています。スチールは高い耐荷重性能、広範な供給可用性、およびドイツの足場規格との高い適合性を備えているため、その地位は引き続き強固です。大規模な公共事業や鉄道・橋梁の維持管理プログラムは、重負荷および繰り返し使用に対する高い耐久性からスチールへの依存を続けています。これは、軽量性よりも耐久性と長い耐用年数が重視される主要な輸送・インフラ事業者が手がけるプロジェクト全般において特に重要です。したがって、スチールはドイツ足場市場の大部分において基本材料であり続けています。

アルミニウムは2031年までに最速となる7.8%のCAGRで成長する予測です。その軽量性により、荷重制限やアクセス形状がより制約される省エネ改修、歴史的建造物の修復、および製薬工場での作業に適しています。LayherのAllround Lightweightシリーズは、サプライヤーが既存のフリートにより容易に採用できる形式でアルミニウムを展開している事例を示しています。2026年以降、欧州連合の炭素国境調整メカニズムにより輸入スチールおよびアルミニウムへのコスト圧力が高まることが予想され、国内産および再生材料への関心が高まる可能性があります。木材および合板は、歴史的建造物の修復作業において引き続き専門的な役割を担っています。同時に、プラスチックおよびガラス繊維システムは、金属システムの使用を制限する引火性条件が存在する化学・製薬分野において引き続き重要な役割を果たしています。

セクター別:インフラ支出が成長軌道を定義

インフラは2025年のドイツ足場市場価値の42%を占め、最大のセグメントとなりました。また、2031年までに8.2%のCAGRが見込まれる最も成長の速いセクターでもあります。これにより、住宅建設が通常より大きな比重を占める他の多くの西欧市場とは異なるドイツの特徴が際立っています。インフラ成長は、総額5,500億米ドルのインフラ・気候中立性特別基金によって牽引されています。2026年の連邦予算だけでも、橋梁・トンネル維持管理に36億米ドル、鉄道補助金に179億米ドルが含まれています。

エネルギー送電網の拡張はインフラセグメントをさらに支援しています。3.3億米ドル相当で2026年後半から建設開始予定のAmprionのエルベ横断ケーブルトンネル、および50HertzのSuedOstLink架空線工事はいずれも、分散した土木工事現場全体で支持型および懸垂型足場を必要とします。これにより、インフラ需要は単純な輸送の話よりも深みを持ちます。また、新しい橋梁や高速道路の更新がそれぞれ長期的なフォローオンアクセス工事につながる可能性があるため、将来の維持管理サイクルも生み出します。住宅需要は2025年のドイツの低い年間エネルギー改修率0.67%によって引き続き制限されており、商業・産業活動は安定した二次的な需要基盤を支え続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツ西部は2025年のドイツ足場市場の31%を占め、最大の地域クラスターとなりました。密集した建設活動、産業集積、維持管理需要の多い資産の大模な既存基盤を組み合わせているためです。この地域は、化学、自動車、物流、公共建物プロジェクトが狭い一回限りの契約ではなく安定した足場工事の流れを生み出すノルトライン=ヴェストファーレン州、ヘッセン州、バーデン=ヴュルテンベルク州、ラインラント=プファルツ州全体の継続的な需要から恩恵を受けています。歴史的修復もまた西部の稼働率を強化しています。なぜなら、歴史的建造物や都市のランドマークに関する長期工事は、地域事業者にとってより予測可能なプロジェクトカレンダーを支える傾向があるからです。したがって、ドイツ足場市場は、産業維持管理、市民修復、輸送更新が比較的コンパクトな地理の中で重なり合う強固な西部基盤から出発しています。

ドイツ東部はドイツ足場市場で最も成長の速い地域であり、2031年までに8.1%のCAGRが見込まれています。インフラの追いつき、デジタル整備、エネルギー転換プロジェクトが孤立してではなく同時に到来することによって牽引されています。2026年6月に3億5,640万米ドルの投資で開始されたドレスデンのキャンパスライン輸送プロジェクトは、東部における橋梁建設および関連アクセス需要を現在支えている工事の規模を示しています。ザクセン州の石炭転換活動もまた、新エネルギープロジェクトおよび関連土木工事を通じてドイツ足場市場を支援しています。同時に、複数の東部サイト全体での光ファイバー拡張が、従来の建設サイクルとの結びつきが薄い別のアクセス需要層を加えています。東部が際立つのは、輸送アップグレード、送電網関連建設、地域再開発、公益事業関連工事を同じ投資ウィンドウ内で組み合わせているからです。この組み合わせにより、ドイツ東部は現在の規模だけが示唆するよりも強い成長プロファイルを持っています。

ドイツ南部は、バイエルン州とバーデン=ヴュルテンベルク州が大規模な土木プロジェクト、産業能力、先進モジュラーシステムの早期採用を組み合わせているため、ドイツ足場市場において引き続き重要です。2025年4月のミュンヘンでのbauma展示会もまた、主要サプライヤーからのイノベーションがインフラおよび産業工事全体の積極的な展開に反映される中、南部の調達・製品発表地域としての役割を強化しました。ドイツ北部は、港湾インフラ、陸上での洋上風力支援活動、送電関連建設回廊を通じて異なる需要パターンを加えており、ドイツ足場市場に単一地域の話では示唆されない広い地理的広がりをもたらしています。これらの地域プロファイルを総合すると、西部が最大のシェアを保持し、東部が最も速く成長し、南部と北部がそれぞれ国内拡大を支える独自の需要流を加える市場の姿が浮かび上がります。

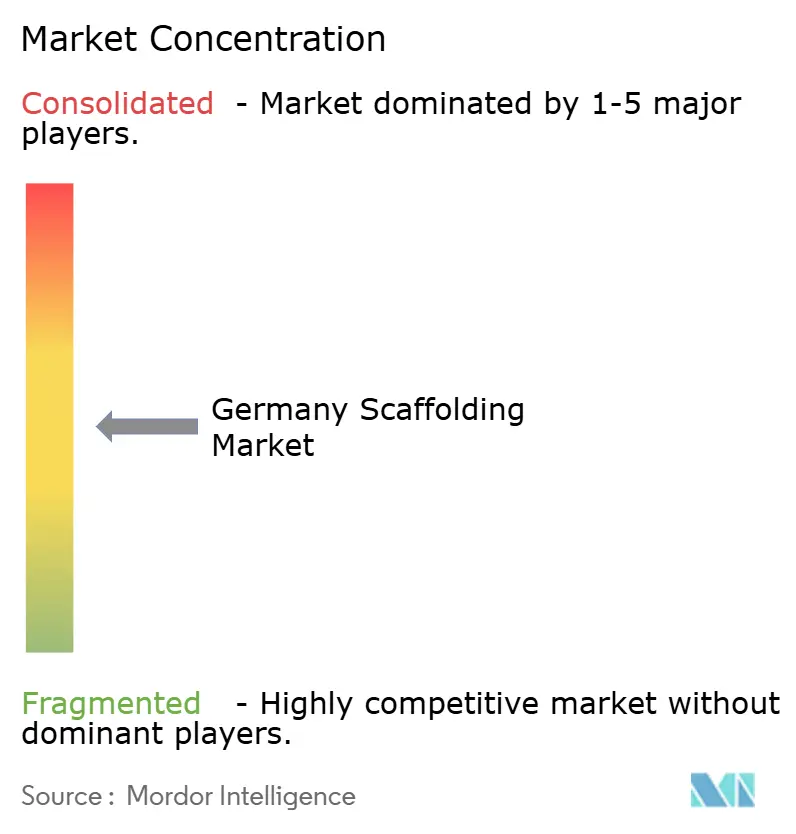

競争環境

ドイツ足場市場は、システム供給レベルでは中程度の集中度を示す一方、施工・レンタルレベルでは明らかに分散しており、数百の認定地域企業が少数の主要メーカーおよびエンジニアリングシステムプロバイダーと並存しています。Layher Holding GmbH & Co. KG、PERI SE、Plettac Assco GmbHを通じたAltrad、BrandSafwayを通じたHünnebeck by BrandSafway、およびDokaが、ドイツ足場市場における製品競争を形成する主要な参加者です。LayherはそのAllroundプラットフォームが現場で長年にわたり親しまれているため、依然として強い影響力を持っています。一方、PERIは複雑な工事において型枠と足場を単一のエンジニアリング関係の中で提供できる点で優位性を持っています。また、競合セットの中に実質的に無関係な企業は確認されなかったことも示されており、リストアップされたメーカー、レンタル事業者、および専門組立施工業者はすべてドイツ足場市場の定義されたスコープ内に含まれています。

ドイツ足場市場における戦略的競争は、単純な価格競争だけでなく、デジタルコーディネーション、システム互換性、および隣接するバリューチェーンパートナーシップへと移行しています。Hünnebeck by BrandSafwayとalkus AGは2025年8月にサプライパートナーシップを締結し、型枠パネルラインにわたる協業を拡大しました。これは、既存プレーヤーが狭い製品境界にとどまるのではなく、現場全体でソリューション提供を拡大していることを示しています。PERIはまた、2025年12月にドイツの製薬工場プロジェクトを記録しており、PERI UPシステムとmyPeriポータルを通じたBIMベースの計画が、複雑な建設における型枠とアクセス要件間のコーディネーションを支援しました。Dokaの2024年のセグメント参入により、ドイツ足場市場にもう一つのグローバルな型枠主導の競合他社が加わり、エンジニアリングアクセスが周辺的な付加機能ではなく戦略的な隣接事業として位置づけられていることが強調されました。これらの動きは、主要サプライヤーが統合計画、より広いシステムエコシステム、および足場供給とより広い現場施工との緊密な連携を通じて、顧客依存度を深めようとしていることを示しています。

ドイツ足場市場においてデジタル差別化の重要性が高まっています。これは、公共工事および大規模民間プロジェクトが、計画・物流文書化・検査ワークフローを手作業のギャップを減らして支援できるサプライヤーをますます評価するようになっているためです。LayherのScaffold Information Managementプラットフォームと PERIのmyPeriツールは、特にBIMプロセスが普及するにつれて、プロジェクトの可視性、トレーサビリティ、およびデジタル引き渡しへの同様のシフトを反映しています。市場には依然として地域専門業者の参入余地があります。しかし、強力なエンジニアリングサポートやデジタル能力を持たない企業は、より大規模で正式な調達チャネルへのアクセスを失うリスクが高まっています。ノルトライン=ヴェストファーレン州における産業メンテナンス、中小規模施工業者向けデジタルレンタルサービス、フランクフルトおよびミュンヘンにおけるガラス多用高層ビルのメンテナンス向け懸垂アクセス、そしてハンブルクは、ドイツ足場市場全体で競争が引き続き活発に展開される可能性が高い分野です。

ドイツ足場産業リーダー

Layher Holding GmbH & Co. KG

PERI SE

Doka Deutschland GmbH

ALTRAD Industrial Services GmbH

Brand Energy & Infrastructure Services GmbH (BrandSafway)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:MetrikaファンドがバックアップするCMC Groupは、ドイツのCMC Arbeitsbühnen GmbH & Co. KGおよびEquipment Service GmbHの過半数株式を取得しました。CMC Arbeitsbühnenはドイツのアクセス機器分野でCMCの長年の公式ディーラーであり、Equipment Serviceは技術的なアフターマーケットサポートを専門としていました。取引後、CMC Deutschlandはドイツ、オーストリア、スイスを含むDACH地域の商業・物流ハブとなりました。この買収により、建設および産業維持管理で使用されるスパイダーリフトおよび高所作業プラットフォームにおけるドイツでのCMCの地位が強化されます。

- 2026年3月:Felbermayerは、複雑な産業・土木工学プロジェクト向けのEngineered Solutionsディビジョンを強化するため、Hoffmannのリフティング足場資産(1,000トンリフティング足場システム2基およびSefiro重輸送車両フリートを含む)を取得しました。

- 2026年2月:ベルギーの足場メーカーAFIX Groupはミュンヘン近郊にAFIX GmbHを設立し、モジュラー足場システムAFIXFAST X52のDIBt認証を取得しました。新子会社はDACH地域(ドイツ、オーストリア、スイス)の販売・物流・レンタルハブとして機能し、ドイツ市場への正式な参入を示しています。

ドイツ足場市場レポートの範囲

ドイツ足場レポートは、タイプ(支持型、懸垂型、移動型足場)、システム(チューブ&カプラー、カップロック、その他)、ビジネスモデル(販売およびレンタル)、材料タイプ(木材/合板、鉄鋼、アルミニウム、その他)、セクター(住宅、商業、産業・物流、インフラ)、地域(ドイツ北部、西部、南部、東部)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 支持型足場 |

| 懸垂型足場 |

| 移動型足場 |

| チューブ&カプラー |

| カップロック |

| モジュラー/リングロック |

| フレーム/Hフレーム |

| 販売 |

| レンタル |

| 木材/合板 |

| 鉄鋼 |

| アルミニウム |

| プラスチック/ガラス繊維 |

| その他 |

| 住宅 |

| 商業 |

| 産業・物流 |

| インフラ |

| ドイツ北部 |

| ドイツ西部 |

| ドイツ南部 |

| ドイツ東部 |

| タイプ別 | 支持型足場 |

| 懸垂型足場 | |

| 移動型足場 | |

| システム別 | チューブ&カプラー |

| カップロック | |

| モジュラー/リングロック | |

| フレーム/Hフレーム | |

| ビジネスモデル別 | 販売 |

| レンタル | |

| 材料タイプ別 | 木材/合板 |

| 鉄鋼 | |

| アルミニウム | |

| プラスチック/ガラス繊維 | |

| その他 | |

| セクター別 | 住宅 |

| 商業 | |

| 産業・物流 | |

| インフラ | |

| 地域別 | ドイツ北部 |

| ドイツ西部 | |

| ドイツ南部 | |

| ドイツ東部 |

レポートで回答される主要な質問

ドイツ足場市場の2026年の価値はいくらですか?

ドイツ足場市場は2026年に27.4億米ドルに達し、2031年までに39.0億米ドルに成長する見込みで、7.32%のCAGRで拡大します。

ドイツで需要をリードするエンドユーズセグメントはどれですか?

インフラが最大のセクターであり、2025年に42%のシェアを占め、鉄道、橋梁、トンネル、エネルギー転換関連の建設プログラムによって支えられています。

ドイツで最も成長の速い足場タイプはどれですか?

懸垂型足場は最も成長の速いタイプであり、橋梁工事、高層建物維持管理、制約のある修復プロジェクトによって牽引され、2031年までに8.8%のCAGRが見込まれます。

なぜレンタルがドイツの足場需要を支配しているのですか?

レンタルは2025年に市場の66%を占めました。なぜなら、請負業者は柔軟性、低い資本コミットメント、設備を所有・維持管理することなくコンプライアンスに適合したフリートへのアクセスを重視するからです。

最も強い成長見通しを示す地域はどこですか?

ドイツ東部は、輸送アップグレード、エネルギー転換プロジェクト、デジタルインフラ整備によって支えられ、2031年までに8.1%のCAGRで最も速く成長する見込みです。

主要サプライヤー間の競争を形成しているものは何ですか?

競争はますますモジュラーシステム、デジタル計画サポート、統合された工事現場提供、および足場をより広い建設ワークフローと結びつけるパートナーシップに集中しています。

最終更新日: