ドイツのプレハブ住宅市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

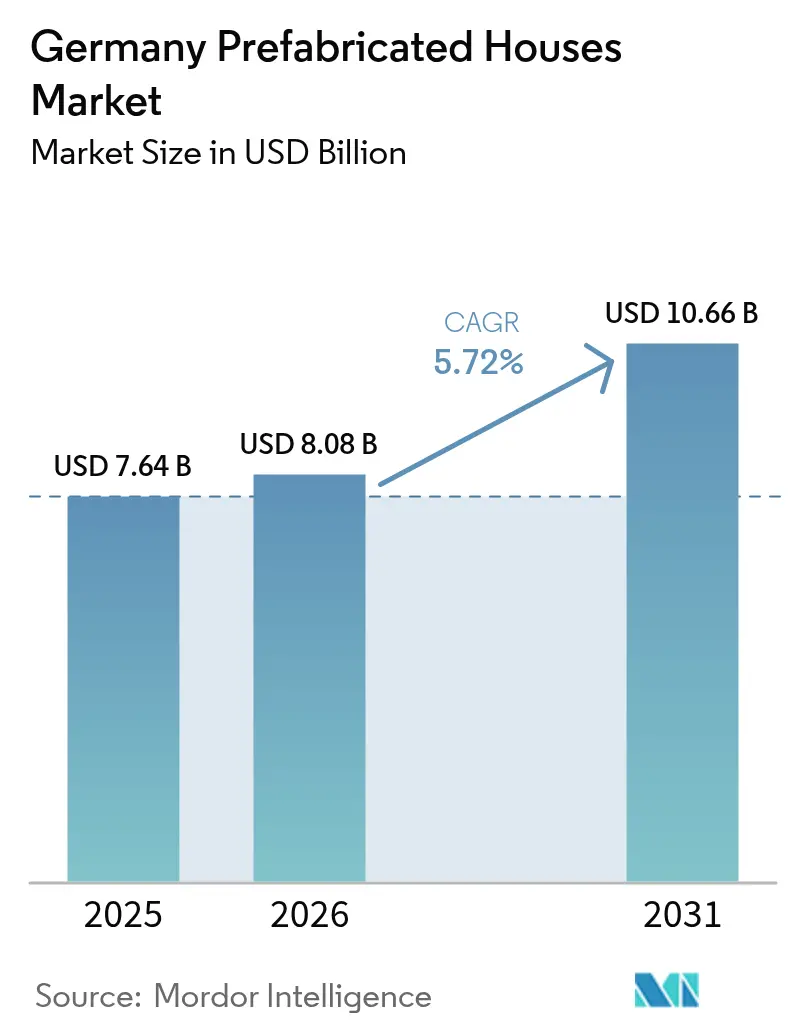

| 基準年の市場規模 (2025) | 7.64 十億米ドル |

| 市場規模 (2026) | 8.08 十億米ドル |

| 市場規模 (2031) | 10.66 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのプレハブ住宅市場分析

ドイツのプレハブ住宅市場規模は2025年に76億4,000万USDと評価され、2026年の80億8,000万USDから2031年には106億6,000万USDに達すると予測されており、予測期間(2026年〜2031年)中のCAGRは5.72%です。需要は80万戸の全国住宅不足、GEG 2024の下での再生可能エネルギー規制の強化、および気候にやさしい新築プログラムへのKfWによる12億1,000万USD(1ユーロ=1.1USDで換算した11億ユーロ)の拠出によって促進されています。工場建設ソリューションは、従来工法の16ヶ月に対し納期を35日に短縮し、社会住宅の期限達成を迫られる地方自治体の調達担当者に響くスピード優位性をもたらしています。生産段階で組み込まれたエネルギー効率設計により、プレハブ住宅はKfWおよびBEG補助金の不均衡なシェアを獲得できる位置に置かれ、一方で伝統的職人の広範な労働力不足は請負業者を高度に自動化された工場へと向かわせています。さらに、DIN SPEC 91400などのデジタル設計標準と3Dプリント・コンクリートモジュールの急速な成熟化が材料の選択肢を広げ、プロジェクトの工期を延長させることなく消費者と開発者の双方により多くのオプションを提供しています[1]クリーン・エネルギー・ワイヤー、「ドイツ、エネルギー効率の高い住宅向け資金を増強」、cleanenergywire.org。

レポートの主要ポイント

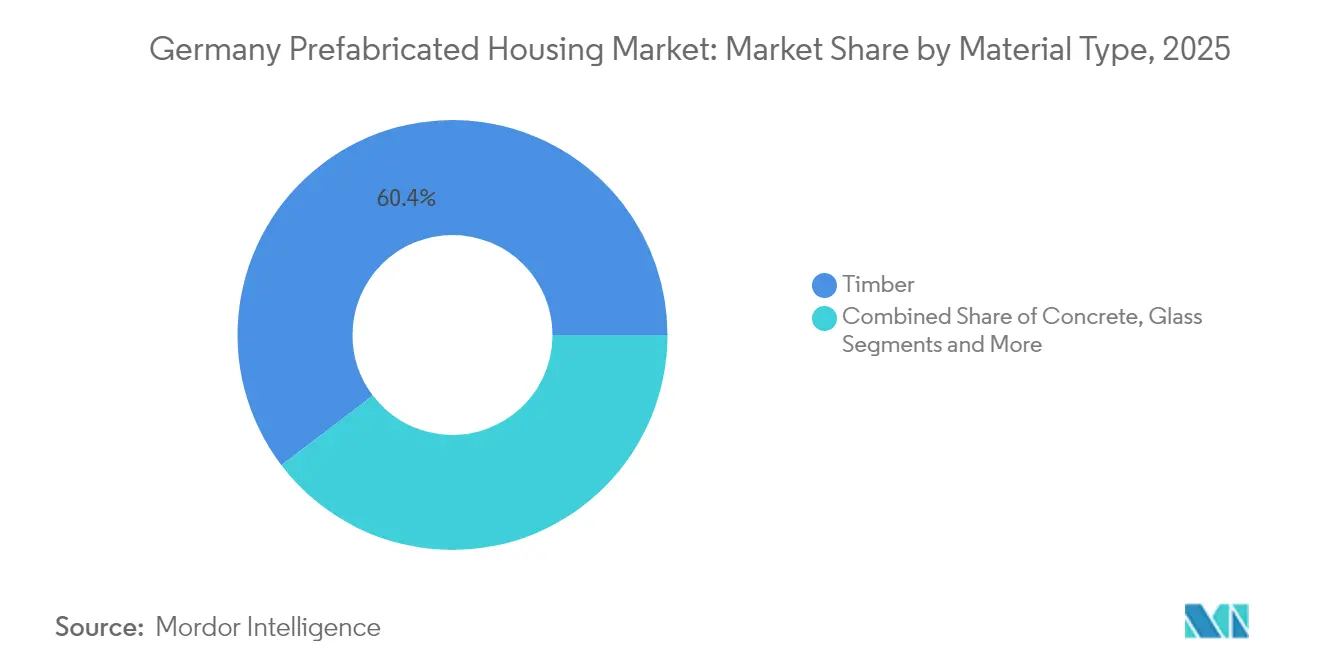

- 材料タイプ別では、木材が2025年のドイツのプレハブ住宅市場シェアの60.35%をリードしており、コンクリートは2031年までに6.28%のCAGRで拡大する見込みです。

- タイプ別では、一戸建て住宅が2025年のドイツのプレハブ住宅市場において71.20%のシェアを獲得し、集合住宅は2031年にかけて6.02%のCAGRで成長すると予測されています。

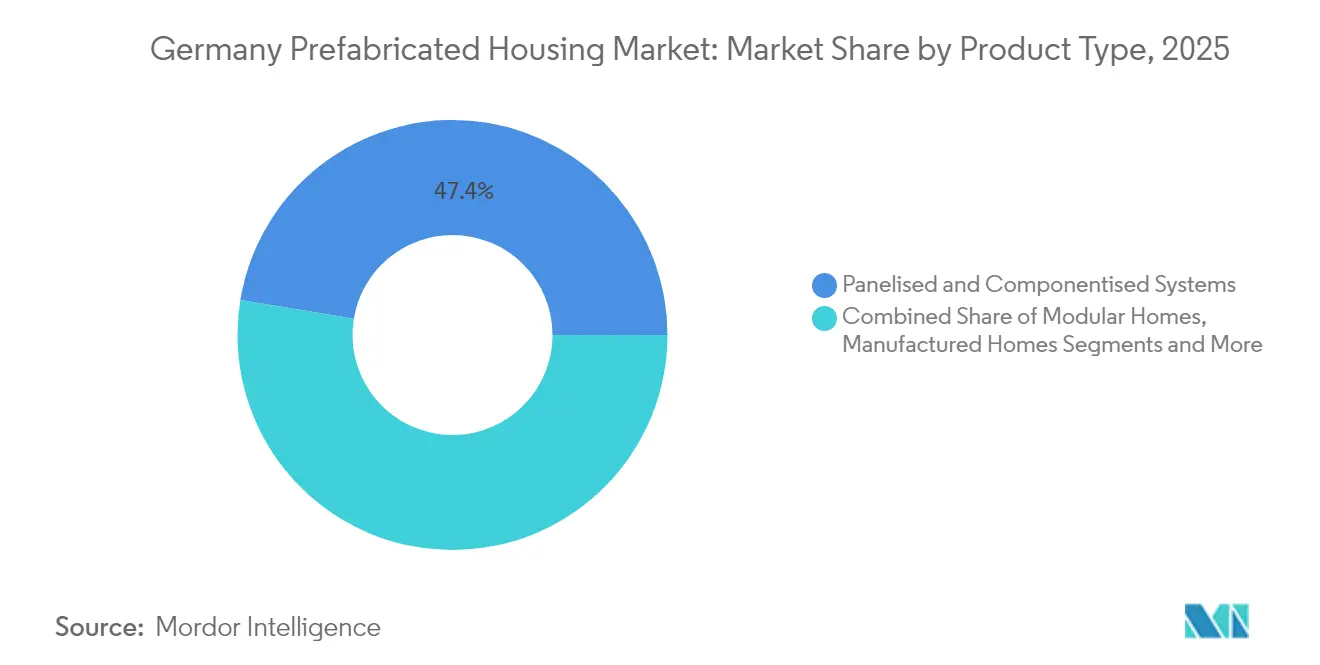

- 製品タイプ別では、パネル工法およびコンポーネント工法システムが2025年のドイツのプレハブ住宅市場シェアの47.40%を占め、モジュール住宅は予測期間中に6.22%のCAGRで成長する見込みです。

- 主要都市別では、ベルリンが2025年のドイツのプレハブ住宅市場規模の16.85%を占め、フランクフルトは2031年までに6.45%という最高の予測CAGRを記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのプレハブ住宅市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 慢性的な80万戸の住宅不足が連続建設入札を促進 | +1.8% | ベルリン、ハンブルク、ミュンヘン、フランクフルト、ケルン | 長期(4年以上) |

| KfW/BEG補助金がエネルギー効率の高いプレハブ住宅の需要を加速 | +1.2% | 全国 — バーデン=ヴュルテンベルク州およびバイエルン州で最も強い | 短期(2年以下) |

| 工場の自動化とロボティクスが熟練労働力不足を補う | +0.9% | ノルトライン=ヴェストファーレン州、バーデン=ヴュルテンベルク州 | 中期(2〜4年) |

| CO₂価格設定、木材割当目標およびGEG 2024が低炭素木材モジュールを優遇 | +0.8% | 全国の森林資源豊富な地域 | 長期(4年以上) |

| BIM中心の設計と3Dプリント部品が計画サイクルを短縮 | +0.7% | ミュンヘン、シュトゥットガルト、ハンブルク | 中期(2〜4年) |

| 連邦軍および災害救援の契約が迅速展開型のボリューメトリックユニットを促進 | +0.4% | 国防施設および緊急地帯 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

慢性的な80万戸の住宅不足が連続建設入札を促進

ドイツの都市中心部は年間完成目標を数万戸単位で集団的に未達しており、この不足がケルンやハンブルクなどの都市に対し、社会住宅入札においてプレハブ形式を指定するよう促しています。連続建設フレームワークによりコストを22%削減し、納期を1年以上短縮することで、費用対効果の審査を満たす予測可能な成果が得られます。最低価格入札からライフサイクル価値評価への移行が、エネルギー性能指標を事前に保証できる工業化建設業者に向けて調達ルールをさらに傾けています。政策シグナルは現在明確です:ベルリンの最新の州全体ガイドラインは新規市営プロジェクトに30%のプレハブ割り当てを設定し、サプライヤーにとっての市場視認性を確保しています。連続入札を無視する開発業者は、2030年までの公共部門支出で350億USDを超える見込みのパイプラインから排除されるリスクがあります[2]連邦住宅・都市開発・建設省、「GEG 2024実施ガイド」、bmwsb.bund.de。

KfW/BEG補助金がエネルギー効率の高いプレハブ住宅の需要を加速

ドイツの主力KfWおよびBEGプログラムは現在、適格な再生可能暖房コストの最大70%を補助しており、中所得層の購入者を、工場出荷前にヒートポンプと太陽光パネルを統合した工場生産住宅へと誘導しています。エネルギー効率改善のためのローン量は2024年に17%増加し、住宅所有者が補助金を決定的要素と見なしていることを確認しています。プレハブメーカーはこれらのインセンティブをターンキー提供に組み込んでおり、実質的な参入価格を下げ、現場作業が確認された後に迅速な支払いを可能にします。都市自治体はさらに、KfWエフィシエンス・ハウス40基準を満たすプロジェクトに対して許可手数料を引き下げることで提案を魅力的にしています。2025年に向けて継続的な政治的支持は強固に見えますが、将来の予算が引き締まる可能性があり、勢いを維持するためにはコスト最適化された生産が不可欠です。

工場の自動化とロボティクスが熟練労働力不足を補う

ドイツ全土の約17万5,000件の建設空席が職人賃金を上昇させ、工期を延長させており、生産者は最小限の人手でパネルののこ引き、釘打ち、仕上げを行うマルチロボットセルの導入に踏み切っています。ZeroLaborプラットフォームを搭載した工場は、スループットを損なうことなく工場フロアの人員を70%削減できます。ロボティクスはまた寸法精度を向上させ、利益率を損なう手直し率と保証クレームを低減します。バーデン=ヴュルテンベルク州などの工業地帯は、自動化サプライヤーを既に有し、エネルギーを多く消費するロボットラインに対応するグリッド容量を持つため、導入をリードしています。労働人口動態が悪化するにつれ、投資家はプレハブ工場を単なる製造資産としてではなく、希少な労働力に対するヘッジとしてますます評価するようになっています。

CO₂価格設定、木材割当目標およびGEG 2024が低炭素木材モジュールを優遇

2024年より、すべての新しい熱源は65%の再生可能エネルギー混合を達成しなければならず、1メトリックトンあたりのCO₂価格は着実に上昇する設定となっており、フィジビリティモデルにおいて内包排出量がコスト項目となっています。木材の壁は炭素を排出するのではなく貯蔵し、鉄鋼やコンクリートの代替品に対して即座の会計上の利点をもたらします。バーデン=ヴュルテンベルク州の2025年3月の規則改定は、多階建て木造構造の耐火等級閾値を従来工法のものと整合させることにより法的確実性を強化しています。林業資産が豊富な自治体は、公共プロジェクトに最低限の木材使用を義務付ける地域割当制度を通じて採用をさらに促進しています。木材モジュールを専門とする建設業者は規制上の堀を確保する一方、鉱物系材料に軸足を置く業者は低炭素混合材の開発を急がなければならず、そうしなければ陳腐化のリスクを負うことになります。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 2022年以降のプレハブ資材の二桁コストインフレが価格優位性を損なう | -1.4% | 全国 — 輸入依存度が高い地域でより深刻 | 短期(2年以下) |

| 認定木造軸組組立工とクレーン乗務員の不足 | -0.8% | 地方および中規模都市 | 中期(2〜4年) |

| 州建築基準の相違(16の連邦州のLBO)が承認を遅らせる | -0.6% | 全国、特に州をまたぐプロジェクトで複雑 | 長期(4年以上) |

| 「カタログ住宅」イメージと転売価値への懸念が都市での普及を抑制 | -0.5% | 都市中心部:ベルリン、ハンブルク、ミュンヘン、フランクフルト、ケルン | 長期(4年以上) |

| 厳格な道路護送規則が大型モジュールの物流コストを増大 | -0.4% | 全国、農村地への配送ルートでより高い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2022年以降のプレハブ資材の二桁コストインフレが価格優位性を損なう

木材、断熱フォーム、構造用鋼材は2022年から2024年にかけて年率10%以上上昇し、ドイツのプレハブ住宅市場全体の利益率を圧迫しました。原材料は工場出荷コストの半分以上を占めるため、工場効率化だけでこのような急騰を完全に打ち消すことはできません。固定価格フレームワークの下で運営する地方自治体の購入者は、入札が予算上限を超える場合に発注を延期することがあり、メーカーの収益認識を遅らせます。この影響は、最終販売価格が社会プログラムで設定された上限近くに留まる手頃な価格帯のセグメントで最も顕著です。サプライヤーは在庫の先行購入とデジタルツインの採用により材料廃棄を工学的に排除することで対応しており、これらの手法は上昇コスト圧力を軽減しますが排除するには至りません。

認定木造軸組組立工とクレーン乗務員の不足

ロボティクスが工場フロアの多くの作業をカバーする一方、最終組立には精密作業とクレーン誘導ができる有資格クルーが依然として必要です。農村地域ではそのような人材が不足することが多く、企業は数百マイルにわたるチーム派遣を余儀なくされ、物流予算を膨らませ、スケジュール超過のリスクを生じさせます。認定プログラムは市場の成長に遅れており、毎年必要とされる専門家のほんの一部しか輩出できていません。このボトルネックは、工場ガイドラインを厳密に遵守しない可能性のある不慣れな下請け業者に起因して、保証サービスも複雑にします。一部のメーカーは学習曲線の短縮を目指してモバイル訓練アカデミーや拡張現実ガイダンスシステムに投資していますが、職業訓練プログラムが拡大するまで構造的なギャップは残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:木材の優位性がコンクリートのイノベーションへの挑戦に直面

木材は2025年のドイツのプレハブ住宅市場シェアの60.35%という圧倒的なシェアを確保し、その材料が持つ長年の文化的共鳴とGEG 2024の下での規制上の優位性を浮き彫りにしています。コンクリートは小さなベースを保ちながらも、労働時間を削減し従来の混合物より温室効果ガスの排出量が少ない3Dプリントの突破口に支えられ、2031年までに最速の6.28%のCAGRを記録する軌道にあります。木材のリーダーシップは、確立されたのこ引き工場ネットワーク、予測可能な水分挙動、および耐用年数終了時のリサイクル可能性に基づいており、これらはすべて貸し手が要求する環境製品宣言の高まりと一致しています。GOLDBECKのブルーコンクリートは、内包炭素を35%削減するように調整されており、持続可能性指標が厳格化された際に鉱物材料が関連性を取り戻せることを示しています。

この競争的な環境において、コンクリートモジュールのドイツのプレハブ住宅市場規模は、現在の勢いが続けば2031年までに24億6,000万USDを超える可能性があります。バーデン=ヴュルテンベルク州、バイエルン州、テューリンゲン州が木材イノベーションクラスターへの補助金を継続し、政策を工場注文に変換しているため、木材は根強い地位を保っています。しかし、多階建てプロジェクトでより高い耐火要件を満たすために、エンジニアード・ウッド・ビームとプリントコンクリートコアを組み合わせたハイブリッドシステムが登場しています。純粋な木材、純粋なコンクリート、およびハイブリッドな部材表を柔軟に切り替えられるラインを開発するメーカーは、コモディティ価格の急変動から身を守りながら、多様なプロジェクト概要において仕様枠を獲得することができます。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

タイプ別:集合住宅の成長が都市密度ソリューションを加速

一戸建て住宅は2025年のドイツのプレハブ住宅市場シェアの71.20%を占め、郊外への憧れと戸建て物件向けに調整された住宅ローン条件を反映しています。しかし集合住宅は、都市中心部の土地不足が垂直居住形式を強いるにつれ、6.02%のCAGRで拡大すると予測されています。集合住宅ブロックのドイツのプレハブ住宅市場規模は、長期生産稼働を保証する連続建設契約に支えられ、2030年までに倍増すると見込まれています。ベルリンの最新のGOLDBECKとの1,500戸の取引は再現可能な青写真を設定しています:標準化されたモジュールを1平方メートルあたり2,200USD — 注文造りの組積造りの半額 — で提供しながら建築的多様性を犠牲にしません。

人口動態の変化も集合住宅需要を増幅させており、2025年にはDestatis(連邦統計局)によると単身世帯が全国で42%を超えました。地方自治体のゾーニング変更により、近隣への影響を最小化するオフサイト製作を採用した建設業者に対して、より高い建蔽率が増々認められるようになっています。一方、一戸建て生産者は未開発地リリースの鈍化に対するヘッジとして付属住宅ユニットへの多角化を進めています。プラットフォームベースのデザインライブラリを通じて両セグメントにまたがることができる企業は、受注残を安定させ、消費者向け戸建て住宅に固有の季節変動を平滑化できる立場にあります。

製品タイプ別:モジュールシステムがパネル工法のリーダーシップに挑む

パネル工法およびコンポーネント工法キットは2025年のドイツのプレハブ住宅市場シェアの47.40%を占め、数十年にわたる生産インフラとアウトバーンネットワーク全体でのフラットベッドトラック輸送の容易さを反映しています。モジュール住宅は2031年にかけて6.22%のCAGRを記録し、他のすべての製品クラスを上回るペースで成長しています。現場での迅速な設置 — 多くの場合1営業週以内に完了 — により、クレーン稼働時間が夜間シフトに限定される都市地区においてボリューメトリックボックスが魅力的となっています。MOD21の新工場は年間10万平方メートルの生産を目標としており、約1,400戸の都市対応型アパートに換算され、ドイツのヨーロッパのモジュール輸出ハブとしての地位を確固たるものにしています。

パネルは建築的柔軟性を必要とする注文型の一戸建て建築において引き続き人気がある一方、モジュールソリューションはスピード、コスト確実性、エネルギー性能保証が細かいカスタマイズを上回る機関向け契約でますます勝利を収めています。プラグアンドプレイ型ユーティリティコアの統合により、浴室や機械室全体が95%完成した状態で工場を出荷し、コールバックリスクを低減しています。パネルサプライヤーは、窓とサービスが事前設置されたクローズドパネルというセミ・ボリューメトリック・ハイブリッドを提供することで対応し、従来の製品境界を曖昧にしています。予測期間中のシェアの変化は輸送規制に左右されるでしょう。EU車軸荷重基準の更新がフラットパックとボリューメトリックスタックのコストダイナミクスを変える可能性があるためです。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

地理分析

2025年、ベルリンは連続建設義務の標準を設定しており、ドイツのプレハブ住宅市場の16.85%という注目すべきシェアを主張しています。この都市は、土地リースと入札招待状をパッケージ化し、入札期間を短縮し、モジュール式社会住宅を専門とするサプライヤーに今後のプロジェクトの明確なロードマップを提供することでプロセスを合理化しています。多くのブラウンフィールドサイトが利用可能であることで、ベルリンはモジュールを近くにステージングできるため、交通を妨げることなく効率的な物流を確保しています。土地価格の上昇が戸建て住宅の需要を鈍化させる可能性があるものの、集合住宅のプレハブプロジェクトは、エネルギー正の建物に対する市レベルの補助金に支えられ、引き続き堅調であると予想されます。

ハンブルクの港湾インフラは、スカンジナビアの造船所から到着する大型壁パネルとボリューメトリックボックスに対して比類なき入港を提供し、年間1万戸の新居の安定した完成目標を強化しています。この都市の気候適応計画は現在、建築許可をヒートアイランドモデリングにリンクさせており、間接的に高性能外皮システムを組み込んだプレハブデザインを優遇しています。ハンブルクの熱保護条例スコアカードを引用する開発業者は、より迅速な承認を確保するために工場設置の三重ガラスユニットをますます仕様指定しています。一方、ミュンヘンは、購入者が表示価格よりも建設品質と持続可能性を優先する富裕層市場のダイナミクスを示しています。高い土地コストにより平均住宅面積が縮小し、制約のある区画で効用を最大化する革新的なスタック型タウンハウスのプレハブ構成への需要が高まっています。

ドイツのその他の地域は、シュトゥットガルト、ライプツィヒ、ドレスデンといった中規模都市のモザイクを形成しており、それぞれが連邦州構造から生じる独自の規制特性を持っています。多様なエネルギーコード執行が全国的なメーカーに適応可能な仕様書の維持を強いており、バックオフィスの複雑さを増す一方で競争参入障壁も生み出しています。ライプツィヒの新しいデジタル地籍システムは2025年4月に稼働し、BIMレベル3形式でアップロードされた設計の敷地計画承認を12週間から5週間に短縮しており、技術に精通したプレハブ企業にとって恩恵となっています。合わせると、二次都市はミュンヘンを量的に上回り、連邦高速道路の改善が州間輸送時間を短縮するにつれ、工場が複数の成長拠点に効率的にサービスを提供できるようになるため、ドイツのプレハブ住宅市場で拡大するシェアを占めるようになるでしょう。

競争環境

ドイツのプレハブ住宅市場は適度に細分化されています。SchwörerHausやWeberHausなどのレガシーブランドは4十年にわたって築いてきた評判の資産に依存していますが、その主にパネル工法のポートフォリオは自動化優先の新規参入者からの競争激化に直面しています。MOD21とDENNERTはロボットのこ引きラインとビジョンガイド式締結ステーションを導入しており、3シフトの連続稼働が可能で、工場稼働率を85%まで引き上げています — これは職人的な業界平均をほぼ20ポイント上回っています。

機器メーカーと住宅生産者の戦略的提携がサプライヤー環境を再編しています。KUKAはRandekと提携して6軸ロボットをターンキー式壁面ラインパッケージに統合し、中堅企業がR&Dの全負担を負うことなく労働力の制約を乗り越えられるようにしています。一方、GOLDBECKのブルービルディングスロードマップは、独自の低CO₂コンクリートと連続ボリューメトリックデザインを組み合わせ、ヨーロッパ全体の炭素予算上限付き公共入札を獲得できる位置づけとしています。国際参入者 — 特にスカンジナビアの木材専門業者 — はハンブルクを橋頭堡として利用し、有利な海運経済性と木造建築への文化的親和性を活用しています。

資金調達プロフィールも進化しています。Vononiaの2025年のDeutsche Wohnenとの合併により50万戸以上のユニットを管理する家主が誕生し、長期供給契約における交渉力と専用工場ラインへの共同投資のためのバランスシート強度が付与されました。小規模な地域プレーヤーはコンソーシアム購買グループを通じてリスクをヘッジし、受注残を集約して鋼材と木材を事前合意価格で確保しています。全体として、デジタルツインとクラウドベースの欠陥追跡プラットフォームが必須要件となっており、保証の透明性が消費者の選択にますます影響を与えています。

ドイツのプレハブ住宅業界リーダー

SchwörerHaus KG

Hanse Haus GmbH

WeberHaus GmbH & Co.

Bien-Zenker GmbH

DFH Haus Holding AG (Massa / Allkauf)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:シュタットヴェルケ・ミュンヘン(Stadtwerke München)はノイハウゼン・ニンフェンブルクで2,750万USDのプレハブプロジェクトを完了し、114戸のアパート、屋上太陽光パネル、および敷地内幼稚園を提供しました。この建設は、2030年までに従業員向けに3,000戸の自社所有住宅を追加する2億2,000万USDの計画の一部であり、雇用者主導の住宅ソリューションへのより広い移行を示しています。

- 2025年3月:バーデン=ヴュルテンベルク州は簡略化された技術建設規則を導入し、工場建設住宅の煩雑な手続きを削減し、木材システムに明確な法的地位を付与しました。この変更はドイツ第3位の州全体でプレハブ承認を迅速化し、他の地域での模倣改革を促すことが期待されています。

- 2025年2月:GOLDBECKはベルリンで1,500戸のモジュール式社会住宅ユニットを供給する3億3,000万USDの受注を獲得しました — これはドイツのオフサイト建設における過去最大の単一注文であり、同社の低炭素「ブルービルディングス」プラットフォームを使用します。

- 2024年12月:ポーランドのERBUDグループの一部門であるMOD21は、ドイツの木材モジュール工場を含む5,500万USDの拡張を発表しました。この工場は年間約2,600戸のアパートを生産する能力を持ち、市場に新たな外国資本と供給能力をもたらします。

ドイツのプレハブ住宅市場レポートの調査範囲

プレハブ住宅(しばしばプレファブ住宅とも呼ばれる)は、主に工場内でオフサイトにて事前に製造され、その後現場に配送・組み立てられます。本レポートは、市場ダイナミクス、促進要因、阻害要因、機会、技術革新とその影響、ポーターの5つの力の分析、およびCOVID-19の市場への影響などの市場洞察を網羅しています。さらに、レポートは市場の競争環境を理解するための企業プロファイルを提供しています。

ドイツのプレハブ住宅市場は、タイプ別(一戸建ておよび集合住宅)に区分されています。レポートは価値ベース(USD十億)での市場規模と予測を提供しています。

| コンクリート |

| ガラス |

| 金属 |

| 木材 |

| その他の材料 |

| 一戸建て |

| 集合住宅 |

| モジュール住宅 |

| パネル工法およびコンポーネント工法システム |

| 製造住宅 |

| その他のプレハブタイプ |

| ベルリン |

| ハンブルク |

| ミュンヘン |

| ケルン |

| フランクフルト |

| ドイツのその他の地域 |

| 材料タイプ別 | コンクリート |

| ガラス | |

| 金属 | |

| 木材 | |

| その他の材料 | |

| タイプ別 | 一戸建て |

| 集合住宅 | |

| 製品タイプ別 | モジュール住宅 |

| パネル工法およびコンポーネント工法システム | |

| 製造住宅 | |

| その他のプレハブタイプ | |

| 主要都市別 | ベルリン |

| ハンブルク | |

| ミュンヘン | |

| ケルン | |

| フランクフルト | |

| ドイツのその他の地域 |

レポートで回答される主要な質問

ドイツのプレハブ住宅市場は2026年にどのくらいの規模ですか?

このセクターは2026年に80億8,000万USDと評価されており、5.72%のCAGR軌道で2031年までに106億6,000万USDが期待されています。

現在のドイツのプレハブ住宅における主要な材料は何ですか?

木材は2025年に60.35%のシェアを保有しており、GEG 2024への準拠上の優位性と広範な林業サプライチェーンから恩恵を受けています。

ドイツの都市全体でモジュール建設が急増している要因は何ですか?

80万戸の住宅ギャップに結びついた連続建設入札、より速い納期スピード、および補助金との整合性がモジュール採用を推進しています。

フランクフルトが他の都市よりも高い成長率を記録している理由は何ですか?

金融セクターの雇用創出とモジュール輸送のための優れた物流が、フランクフルトに2031年までの6.45%という予測CAGRをもたらしています。

メーカーは熟練労働力不足にどのように対処していますか?

大手企業はロボティクスと自動化ラインを導入し、工場での労働力ニーズを最大70%削減するとともに、現場クルーのためのモバイル訓練に資金を提供しています。

資材コストの上昇はプレハブのコスト優位性を脅かしていますか?

二桁のインフレが利益率を圧迫していますが、エネルギー効率からのライフサイクル節約とより迅速な入居継続が、特に補助付きプログラムにおいてプレハブを競争力のある状態に保っています。

最終更新日: