ドイツ動物性タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

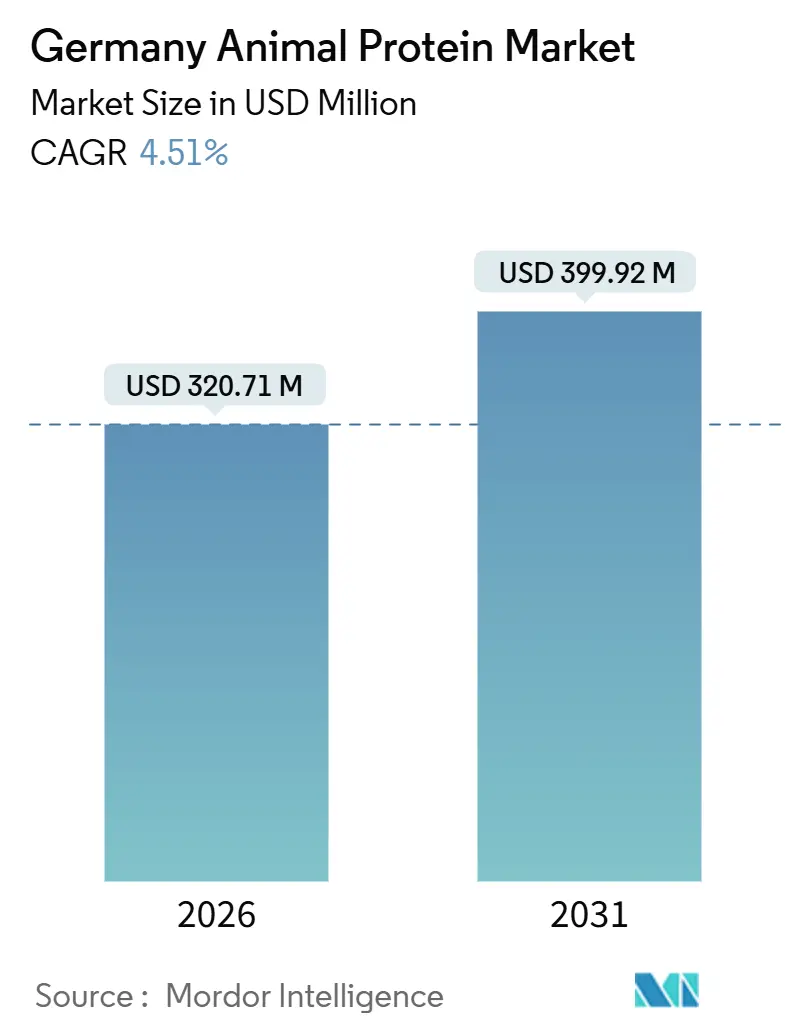

| 市場規模 (2026) | 320.71 百万米ドル |

| 市場規模 (2031) | 399.92 百万米ドル |

| 成長率 (2026 - 2031) | 4.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ動物性タンパク質市場分析

ドイツの動物性タンパク質市場は大幅な成長が見込まれており、2026年の市場規模は3億2,071万USDと評価され、2031年までに3億9,992万USDに達すると予測されており、CAGRは4.51%を反映しています。市場の成長は、従来のコモディティパウダーから付加価値の高い原料へのシフトによって牽引されています。これには、美容サプリメント向けのコラーゲンペプチド、スポーツ栄養向けのホエイアイソレート、プレミアムペットフード向けに設計された昆虫タンパク質が含まれます。2024年には、アフリカ豚熱と15,372件のブルータング発生が豚肉・牛肉の価格変動を持続的に引き起こしました[1]出典:フリードリヒ・レフラー研究所、「ドイツにおける2024年のブルータング状況」、fli.de。これにより、フリードリヒ・レフラー研究所が指摘するように、製剤業者は乳由来タンパク質や代替原料を採用し、原材料の混乱に対してマージンを安定させるようになっています。スポーツ栄養や乳児用調製粉乳ですでに確立されているクリーンラベルおよび非GMO基準は、飼料、加工助剤、アレルゲン管理を認証できる垂直統合型協同組合が供給するトレーサブルな原料への需要をさらに促進しています。精密ろ過や酵素加水分解などの技術的進歩により、タンパク質純度95%のホエイアイソレートや臨床的に実証された生物活性を持つコラーゲンペプチドの製造が可能になっています。これらのイノベーションは、精密発酵からの競争が激化する中でも、プレミアム価格設定を支えています。

レポートの主要ポイント

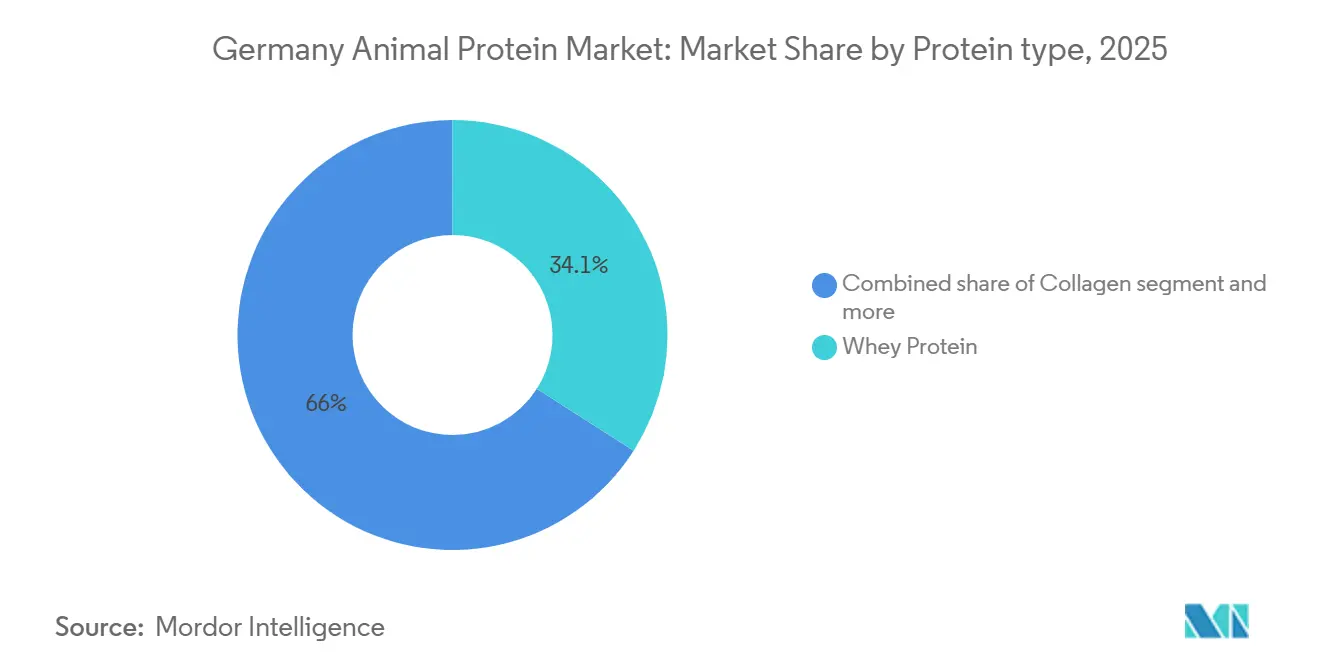

- タンパク質タイプ別では、ホエイが2025年のドイツ動物性タンパク質市場シェアの34.05%を占めてトップとなり、コラーゲンペプチドは2031年にかけてCAGR 5.30%で拡大すると予測されています。

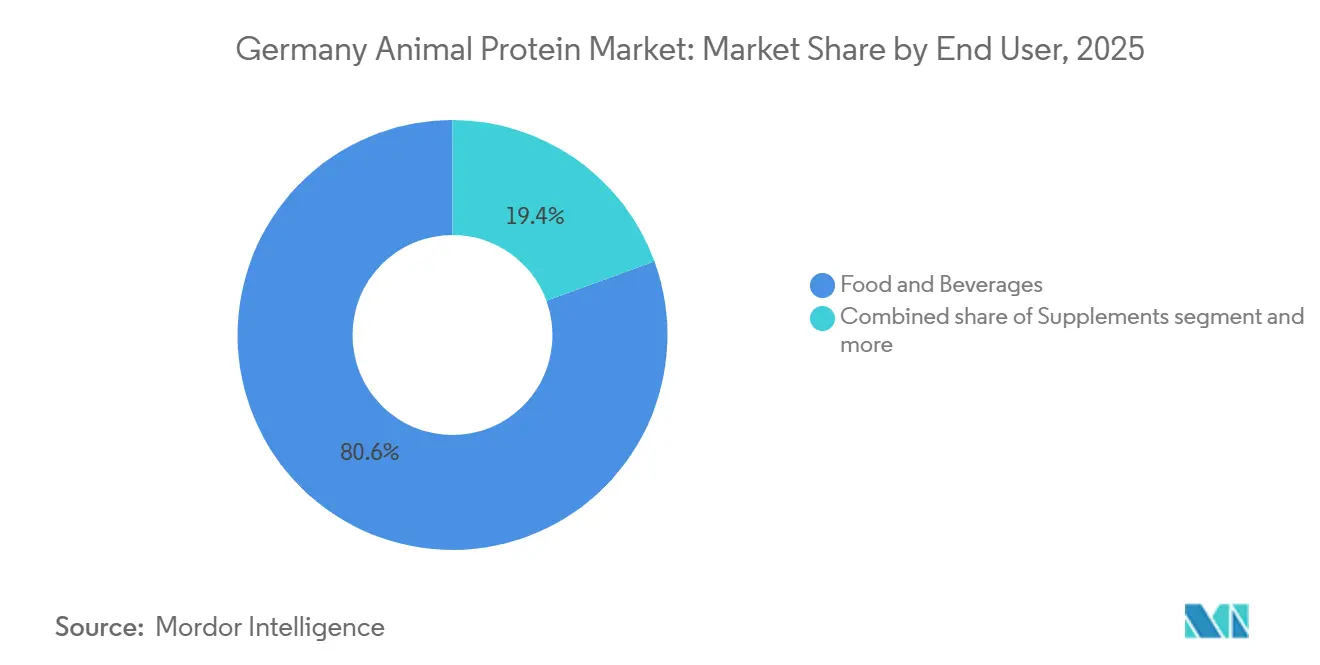

- エンドユーザー別では、食品・飲料が2025年のドイツ動物性タンパク質市場規模の72.51%を占め、サプリメントは2031年にかけてCAGR 5.81%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ動物性タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| アフリカ豚熱後の豚肉・牛肉の構造的価格差の拡大 | +0.7% | ドイツ、 EUのゼラチン・コラーゲンサプライチェーンへの波及を伴う | 中期 (2〜4年) |

| 昆虫タンパク質の規制承認 | +0.6% | ドイツ およびEU全域、水産養殖とペット飼料に集中 | 長期 (4年以上) |

| クリーンラベルおよび非GMO基準 | +0.9% | ドイツ、 オランダ、スカンジナビア、プレミアム原料市場 | 短期 (2年以内) |

| ペット栄養のプレミアム化 | +0.8% | ドイツ、 ペット飼育率の高い都市部 | 中期 (2〜4年) |

| 溶解性における技術的ブレークスルー | +0.7% | ドイツ、 スポーツ栄養ブランドによる早期採用 | 短期 (2年以内) |

| 「インナービューティー」需要の急増 | +0.9% | ドイツ、 フランス、英国、成熟した経口美容市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

アフリカ豚熱後の豚肉・牛肉の構造的価格差の拡大

東欧におけるアフリカ豚熱の継続的な流行と、ドイツ国境付近での散発的な検出は、ドイツの動物性タンパク質市場の重要な促進要因として浮上しています。豚の屠殺量の混乱により、豚肉の牛肉に対する構造的な価格プレミアムが生じ、加工業者は家禽や牛へのシフトを余儀なくされています。このシフトにより、医薬品グレードのゼラチンおよびI型コラーゲンの主要原料である豚の皮や骨の入手が逼迫し、原料バイヤーは牛、魚皮、家禽骨由来の原料への多様化を迫られています。さらに、2024年に全国で15,372件の確定症例が記録されたドイツのブルータングウイルスの発生は、牛の処理量をさらに制約し、GELITA社の原材料調達およびフリードリヒ・レフラー研究所の開示によると、2024年後半に牛由来ゼラチンのスポット価格を8〜12%押し上げました。これらの要因は、特に組換えコラーゲンや魚皮ペプチドにおける研究開発の取り組みを加速させています。例えばGELITAは、これまで廃棄されていた家禽軟骨からコラーゲンを抽出する酵素加水分解プロセスへの投資を行い、2027年までに15〜20%の収率改善を目指しています。フリードリヒ・レフラー研究所による規制監督は、効果的な疾病サーベイランスとタイムリーなワクチン承認を確保するうえで引き続き重要です。2024年には3種のブルータングワクチンが承認され、牛の損失を軽減しゼラチン原料の供給を安定させることを目的としており、ドイツの動物性タンパク質市場にさらなる影響を与えています。

昆虫タンパク質の規制承認

2024年および2025年におけるHermetia illucens(アメリカミズアブ)幼虫に対する欧州食品安全機関の新規食品承認は、ドイツの動物性タンパク質市場におけるイノベーションを促進しています。これらの承認により、水産養殖飼料やペット栄養への応用が可能となり、昆虫タンパク質のアミノ酸プロファイルと消化率は、30〜40%低い炭素強度でフィッシュミールに匹敵します。ドイツ企業はこのシフトの最前線に立っています。Infinite Rootsはブルワーズ酵母からのマイコプロテインのアップサイクルのためにEU補助金260万EURを獲得し、MushLabsはBitburger醸造所と提携して使用済み酵母をタンパク質原料に転換しています。これらの企業は、ペットフード製剤においてダイズやホエイのプレミアム代替品として昆虫・菌類タンパク質を位置づけています。2024年のEniferによる3,600万EURのシリーズA資金調達と、バイエルン州でのYeastUpのパイロット規模発酵施設は、ドイツの新規タンパク質セクターにおける勢いの高まりをさらに示しています。しかし、規制のタイムラインはボトルネックであり続けており、各新規食品申請書には欧州食品安全機関の承認前に18〜36ヶ月の毒性学、アレルゲン性、安定性データが必要です。承認プロセスは、規制担当チームと飼料配合業者との共同開発パートナーシップを持つ大規模な原料サプライヤーに有利であり、2023年に申請書を提出し2025年に承認を取得した企業にファーストムーバーアドバンテージをもたらしています。一方、小規模スタートアップは資本制約に直面しており、市場参入が2027年以降に遅れる可能性があり、ドイツの動物性タンパク質市場における課題を浮き彫りにしています。

クリーンラベルおよび非GMO基準

クリーンラベルおよび非GMO要件への関心の高まりは、ドイツの動物性タンパク質市場を牽引しています。スポーツ栄養ブランドや乳児用調製粉乳メーカーは、これらの要件を原料仕様に組み込むようになっており、遺伝子組換え生物、抗生物質残留物、未申告の加工助剤の不在を確認する分析証明書を要求しています。このシフトは垂直統合型の乳業協同組合に恩恵をもたらしています。例えば、年間51億キログラムの乳受入量を管理するDMK Deutsches Milchkontor GmbHは、契約農場からの非GMO飼料調達を確保できます。同様に、Müller Groupはヨーロッパ全土の乳児用調製粉乳メーカーにホエイパウダーを供給し、牛から缶詰まで完全なトレーサビリティを誇っています。ドレスデンでは、Sachsenmilch Leppersdorf GmbHが最先端のスプレードライ施設を運営しています。この施設は、規則(EU)2016/355に基づいて認証されたホエイタンパク質濃縮物およびアイソレートを製造しています。この規則は、乳タンパク質の原料調達、製造プロセス、残留物限界を標準化しています。クリーンラベルのポジショニングは従来の原料に対して15〜25%の価格プレミアムを実現できますが、分析試験への継続的な投資も必要とします。農薬残留物のための液体クロマトグラフィー質量分析法やGMO検出のためのポリメラーゼ連鎖反応などの技術は不可欠です。しかし、これらのコストは小規模な原料サプライヤーにとって負担が大きく、品質保証においてスケールメリットを活用できる大規模協同組合を優遇する急速な統合トレンドをもたらしています。

ペット栄養のプレミアム化

プレミアムペットフード製剤への需要の高まりは、ドイツの動物性タンパク質市場の重要な促進要因として浮上しています。ドイツのペットオーナーは人間グレードの原料をますます選好するようになっており、加水分解タンパク質、コラーゲンペプチド、昆虫ミールなどの新規原料への需要を高めています。MEGGLE GroupのフィードIngredients部門は、高品質の乳タンパク質濃縮物とホエイパーミエートをペットフードメーカーに供給することで、この市場において重要な役割を果たしています。高度なスプレードライおよび造粒技術を活用することで、同社はキブルの嗜好性と消化率を高めるインスタント分散性パウダーを提供しています。さらに、ペットフードブランドはGELITAのFORTIGELコラーゲンペプチドによって裏付けられた関節健康クレームを組み込んでいます。これらのペプチドは、犬の変形性関節症試験における軟骨再生について臨床的に検証されており、ブランドが従来の製剤に対して40〜60%の価格プレミアムで製品を位置づけることを可能にしています。プレミアム化のトレンドは、ペット飼育率が世帯の40%を超え、高い可処分所得が機能性原料への支出を支えるベルリン、ミュンヘン、ハンブルクなどの都市部で特に顕著です。原料表示と栄養適正に関する欧州ペットフード産業連盟のガイドラインへの規制遵守は、市場をさらに形成しています。メーカーはこれらの厳格な要件を満たすために、タンパク質の生物学的利用能、コスト制約、保存期間の安定性のバランスを取る必要があります。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 新規タンパク質の規制承認の長期化 | -0.5% | ドイツ およびEU全域、昆虫・マイコプロテインの市場参入に影響 | 長期 (4年以上) |

| 精密発酵からの競争 | -0.8% | ドイツ、 オランダ、デンマーク、ベンチャーキャピタルが豊富なエコシステム | 中期 (2〜4年) |

| ゼラチンに関する倫理的懸念 | -0.4% | ドイツ、 英国、スカンジナビア、ビーガン・ベジタリアン浸透率の高い地域 | 短期 (2年以内) |

| アレルゲン表示の負担 | -0.6% | ドイツ およびEU全域、共同製造の柔軟性に影響 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

新規タンパク質の規制承認の長期化

EU新規食品規則の下、欧州食品安全機関は安全性申請書、毒性学評価、アレルゲン性チェック、安定性試験、製造プロセス検証のために18〜36ヶ月のプロセスを義務付けており、これは昆虫、マイコプロテイン、藻類由来タンパク質の市場参入の前提条件となっています。その結果、2023年に申請書を提出した企業、例えばHermetia illucens幼虫のサプライヤーは2025年に承認を取得し、ファーストムーバーアドバンテージを享受しています。一方、第二波の企業は遅延に直面し、市場参入が2027年以降に押し込まれています。Infinite RootsがマイコプロテインのアップサイクルのためにEU補助金260万EURを獲得し、Eniferが2024年に3,600万EURのシリーズA資金調達を実施したことは、新規タンパク質に対するベンチャーキャピタルの信頼を示していますが、これらのスタートアップは規制上のハードルに苦しんでいます。このようなボトルネックは、承認が得られるまで収益創出を停滞させ、商業的な販売なしにパイロット規模の生産と臨床試験に現金準備を費やすことになります。専任の規制担当チームを持たない小規模な原料サプライヤーは、この規制負担の影響を最も強く受けます。一方、GELITAやDMKのような大規模企業は、多様なタンパク質ポートフォリオ全体でこれらの規制コストを分散・吸収することができます。その結果、このダイナミクスはドイツの動物性タンパク質市場の抑制要因として機能し、イノベーションのペースを遅らせ、新規タンパク質セクターにおける競争の激しさを低下させ、承認の迷路を乗り越えるための十分な資本を持つ企業のみを優遇しています。

ゼラチンに関する倫理的懸念

ドイツでは、特に牛および豚由来の動物性ゼラチンの調達に関する消費者の懐疑心が、動物性タンパク質市場の重要な抑制要因として浮上しています。UnileverやNestléなどの大手食品メーカーは、ペクチン、寒天、カラギーナンなどの植物性ゲル化剤にますます転換しており、グミ、マシュマロ、デザートなどの製品におけるゼラチンの存在感を徐々に低下させています。一方、GELITAは魚皮や家禽骨コラーゲンへの投資により、従来の哺乳類由来原料からの脱却を図っています。このシフトは、ハラールおよびコーシャ認証を取得して市場リーチを拡大するだけでなく、MEDELLAPROの開発も含んでいます。この超低エンドトキシンゼラチンは、医薬品カプセルやバイオプリンティング向けに特化しており、その機能的性能と規制基準への適合が植物性代替品にとって課題となる分野です。従来のゼラチン調達に対する反発は、人口の10%以上がビーガンまたはベジタリアンを自認し、原料調達の透明性を重視するドイツで特に強くなっています。規則(EU)2016/355はゼラチンおよびコラーゲンの調達、製造、残留物限界の基準を設定し、品質と安全性を確保していますが、倫理的懸念への対応には不十分です。この見落としにより、原料サプライヤーは消費者感情の複雑な状況を乗り越えることを余儀なくされており、多くの場合、自主的な認証と徹底的なサプライチェーン監査に頼っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:コラーゲンペプチドが美容・関節健康プレミアムを獲得

2025年、ホエイタンパク質は原料市場の34.05%を占め、DMK Deutsches Milchkontor GmbHの年間51億キログラムの乳処理量とSachsenmilch Leppersdorf GmbHのスポーツ栄養・乳児用調製粉乳向けホエイ濃縮物・アイソレートを製造する高度なスプレードライ施設に支えられています。コラーゲンペプチドは、GELITAのVERISOL(皮膚弾力性向け)とFORTIGEL(関節軟骨向け)に牽引され、2031年にかけてCAGR 5.30%で成長すると予測されています。臨床試験では、VERISOLが8週間後にシワの深さを20%低減することが示されており、プレミアム価格設定を可能にしています。Lactoprot DeutschlandとDMKが供給するカゼインおよびカゼイン塩は、持続的なアミノ酸放出や乳化を必要とするニッチ市場に対応しています。Müller GroupとMEGGLEが製造する乳タンパク質濃縮物およびアイソレートは、機能性食品、タンパク質強化ヨーグルト、製パン用乳化剤、調理済み食品に使用されています。

ゼラチンのゲル化・フィルム形成特性は、医薬品カプセル、グミ、創傷ケア製品において不可欠です。GELITAのMEDELLAPRO超低エンドトキシンゼラチンは、規制遵守と一貫性がプレミアムを生み出すバイオプリンティングおよび非経口用途をターゲットにしています。卵タンパク質は、オボアルブミンの起泡・結合特性により製パン・菓子類の乳化剤として優位性を持ちますが、EU規則1169/2011に基づくアレルゲン表示により成長制約に直面しています[2]出典:EUR-Lex、「食品情報に関する規則1169/2011」、eur-lex.europa.eu。加水分解卵タンパク質の研究はアレルゲン性の低減を目指しています。現在の数量の1%未満を占める昆虫タンパク質は、2024年および2025年のHermetia illucens幼虫に対する欧州食品安全機関の承認により注目を集めています。Infinite RootsやMushLabsなどの企業は、昆虫タンパク質が低炭素強度でフィッシュミールに匹敵する水産養殖飼料とプレミアムペット栄養をターゲットにしています。ブルワーズ酵母由来のマイコプロテインや免疫健康サプリメント向けのコロストラムなどのその他の動物性タンパク質は、機能的クレームと臨床的検証に支えられたニッチを占めています。

エンドユーザー別:サプリメントがインナービューティーとサルコペニア予防で急増

2025年、食品・飲料メーカーは原料需要の72.51%を占め、製パン用乳化剤に卵タンパク質、タンパク質飲料にホエイアイソレート、乳製品代替品に乳タンパク質濃縮物を使用しています。サプリメントセグメントは、インナービューティー製剤、サルコペニア予防、スポーツパフォーマンスに牽引され、2031年にかけてCAGR 5.81%で最も速く成長すると予測されています。GELITAのVERISOLコラーゲンペプチドは、錠剤やグミとして販売され、皮膚の水分補給と弾力性をターゲットにし、プレミアムポジショニングのために臨床的検証を活用しています。スポーツ栄養は、DMKによるDV Nutritionジョイントベンチャーの買収に象徴されるように、クリーンラベルのホエイアイソレートおよび加水分解物へのシフトが進んでいます。乳児用調製粉乳・ベビーフードは消化性のためにホエイタンパク質濃縮物および加水分解物を必要とし、Müller Groupが完全なトレーサビリティを確保しています。

高齢者・医療栄養はサルコペニア対策のためのタンパク質強化に注力しており、コラーゲンペプチドと乳タンパク質アイソレートが優れた生物学的利用能を提供しています。パーソナルケアセクターは成長しており、皮膚の水分補給をターゲットとした経口サプリメントや外用製品にコラーゲンペプチドを組み込んでいます。GELITAのVERISOLペプチドは、臨床的エビデンスに支えられた美容液やクリームに使用されています。動物飼料は金額では小規模ですが、副産物の価値化において重要です。MEGGLE Groupは、人間グレードのクレームへの需要を取り込み、プレミアムペットフード向けに乳タンパク質濃縮物とホエイパーミエートを製造しています。食品・飲料の72.51%のシェアは、グミのゼラチンやヨーグルトのホエイなど多様な用途を反映していますが、カテゴリーが飽和し植物性代替品が勢いを増すにつれて成長は鈍化しています。サプリメントのCAGR 5.81%は、高齢化人口、経口美容ルーティンを採用するミレニアル世代、錠剤やグミなどの提供形態のイノベーションによる訴求力向上によって牽引されています。

地理的分析

バイエルン州とニーダーザクセン州はドイツの動物性タンパク質原料市場を支配しており、国内の乳業加工能力の50%以上を共同で保有しています。これらの地域は、ホエイタンパク質、カゼイン、ゼラチン、コラーゲンの製造に不可欠な原材料(乳、ホエイ、皮、骨)を供給しています。MEGGLEはバイエルン州ヴァッサーブルク・アム・インに本社を、アルトゥスリートにチーズ工場を構え、飼料・食品用途向けのホエイパーミエートと乳タンパク質濃縮物を製造しています。一方、ニーダーザクセン州は、年間合計51億キログラムの乳を供給する5,800の酪農農場からなる協同組合ネットワークであるDMK Deutsches Milchkontor GmbHの本拠地です。ノルトライン・ヴェストファーレン州とテューリンゲン州も乳タンパク質の加工能力に貢献しています。特に、ドレスデン近郊のMüller GroupのLeppersdorf拠点は、産業顧客と乳児用調製粉乳メーカーの両方向けにホエイ誘導体を専門とする欧州最先端の乳業加工工場の一つとして際立っています。戦略的な動きとして、MEGGLEは2025年10月に連邦カルテル庁が承認したRücker乳業の買収を通じてAurichとWismarの拠点を取得し、北ドイツの乳が豊富な沿岸地域でのチーズ生産とホエイ副産物回収を強化しました[3]出典:連邦カルテル庁、「決定B2-88/25:MEGGLE / Rücker」、bundeskartellamt.de。

ザクセン州とテューリンゲン州を中心とした東ドイツ諸州では、活動が着実に増加しています。乳業・タンパク質加工のグリーンフィールド投資を誘致するこれらの地域は、低い土地コストとEU構造基金の恩恵を受けています。しかし、課題も大きく、労働力不足とインフラの格差が拡大を妨げています。バーデン・ヴュルテンベルク州エーバッハに本社を置くGELITAは、コラーゲンおよびゼラチン製造をリードしています。同社の酵素加水分解施設は、牛、豚、魚皮由来の生理活性ペプチドを巧みに抽出し、医薬品カプセルやバイオプリンティングから経口美容製品まで多様な用途に対応しています。ベルリン、ハンブルク、ミュンヘン、フランクフルトなどの主要都市部は、スポーツ栄養と美容サプリメントへの需要の急増を牽引しています。ブランドは、クリーンラベルと非GMO属性を強調しながら、地域の嗜好に合わせた製剤を積極的に調整しています。

この地理的セグメンテーションは明確なトレンドを示しています。従来の乳業地域がホエイとカゼイン生産のスケールメリットのために加工能力を統合している一方、都市部はプレミアムサプリメントと機能性原料を通じて価値を巧みに獲得しています。国境を越えたダイナミクスはますます顕著になっています。ドイツの原料サプライヤーは、ホエイアイソレートやコラーゲンペプチドから医薬品グレードのゼラチンまで高付加価値タンパク質をアジア、中東、北米市場に輸出しています。コンテナ輸送のためにハンブルクとブレーメンの港の戦略的優位性を活用しながら、品質と厳格な規制遵守に関するドイツの高い評判を活かしています。

競合状況

ドイツの動物性タンパク質原料市場では、乳タンパク質が優位を占めており、DMK Deutsches Milchkontor GmbH、Müller Group、MEGGLEがホエイとカゼイン生産の大きなシェアを保有しています。一方、エーバッハで酵素加水分解施設を運営するGELITAはコラーゲンとゼラチンでリードしています。戦略は垂直統合、クリーンラベル認証、生理活性ペプチドの研究開発に焦点を当てています。GELITAによるVERISOLとFORTIGELの臨床試験への支援は、皮膚弾力性と関節軟骨に関するクレームを検証するだけでなく、市場ポジションを強化し、標準的なコモディティゼラチンより40〜60%高い価格設定を可能にしています。水産養殖・ペットフード向け昆虫ミール、ブルワーズ酵母由来のアップサイクルマイコプロテイン、ハラール・コーシャ市場をターゲットとした魚皮コラーゲンなどの新規タンパク質分野には多くの機会があります。ここでは、欧州食品安全機関の承認と臨床的検証が参入障壁として機能し、規制の専門知識と飼料配合業者・サプリメントブランドとのパートナーシップを持つ既存プレーヤーに有利に働いています。

破壊的プレーヤーが台頭しています。EU補助金260万EURを獲得したInfinite Rootsは、Bitburger醸造所と協力して使用済み酵母をタンパク質原料に転換しています。2024年に3,600万EURのシリーズA資金調達を実施したEniferは、フィンランドでのマイコプロテイン発酵のスケールアップを目指し、2026年にドイツ市場への参入を視野に入れています。技術は進化しており、スポーツ栄養のサプライヤーは中性の味のホエイタンパク質アイソレートのためのクロスフロー精密ろ過、カゼインからの急速吸収性ジ・トリペプチドのための酵素加水分解、分散性向上のための造粒をますます採用しています。ゼラチン、コラーゲン、食品衛生、アレルゲン表示に関するEU規則への遵守は、品質保証と分析試験への継続的な投資を義務付けています。

市場は分裂しています。大規模プレーヤーは垂直統合とクリーンラベル認証を活用してホエイとカゼインでのポジションを維持し、ニッチなイノベーターは生理活性ペプチド、新規タンパク質、低アレルゲン製剤に注力しています。精密発酵と倫理的懸念が高まるにつれ、特に差別化に苦しむ中堅サプライヤーにとって統合は避けられないように見えます。

ドイツ動物性タンパク質産業のリーダー企業

Arla Foods Ingredients Group P/S

GELITA AG

DMK Deutsches Milchkontor GmbH

MEGGLE Group GmbH

Fonterra Co-operative Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:連邦カルテル庁は、MEGGLE Holding SEによるRücker GmbHおよびOstsee-Molkerei Wismar GmbHの100%取得を承認しました。当局は、クリーム、チーズ、バター、粉乳における両社の市場シェアが小さく、競争上の懸念を生じさせないと判断しました。当局は、両社が異なるドイツの地域から調達しているため、生乳調達に重複がないことを指摘し、乳製品カテゴリー全体の市場参加者との協議でも競争上の問題は生じませんでした。

- 2025年9月:MEGGLE Holding SEは、チーズセグメントを強化しドイツ最大の民間乳業の一つを創設するため、競争当局の承認を条件にRücker乳業の買収を発表しました。135年以上の歴史を持ち、ヒルテンケーゼの品質リーダーとして知られるRückerは、AurichとWismarに最先端の施設を運営し、2024年の売上高は約5億EURを記録しており、タンパク質原料回収のためのホエイ副産物ストリームが対象とされています。

- 2024年8月:Arla Foods Ingredientsは、高付加価値タンパク質イノベーションに焦点を移し、早期生命栄養よりもプレミアムな乳・ホエイタンパク質を優先するために施設を転用しました。ドイツでは、Novozymesとのパートナーシップを強化し、2026年までに従来のポートフォリオを補完する「動物不使用」乳タンパク質の製造を目指した精密発酵の探求を進めています。

ドイツ動物性タンパク質市場レポートの調査範囲

動物性タンパク質は、科学的・産業的に、動物の組織および体液から得られる高品質タンパク質として定義されています。ドイツの動物性タンパク質市場は、タンパク質タイプおよびエンドユーザー別にセグメント化されています。タンパク質タイプ別では、カゼインおよびカゼイン塩、コラーゲン、卵タンパク質、ゼラチン、昆虫タンパク質、乳タンパク質、ホエイタンパク質、その他の動物性タンパク質にセグメント化されています。エンドユーザー別では、動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントにセグメント化されています。食品・飲料セグメントはさらに、製パン、飲料、朝食用シリアル、調味料・ソース、菓子類、乳製品・乳製品代替品、調理済み・半調理済み食品、スナックにサブセグメント化されています。同様に、サプリメントセグメントはさらに、ベビーフード・乳児用調製粉乳、高齢者栄養・医療栄養、スポーツ・パフォーマンス栄養にサブセグメント化されています。市場予測は金額(USD)および数量(トン)で提供されています。

| カゼインおよびカゼイン塩 |

| コラーゲン |

| 卵タンパク質 |

| ゼラチン |

| 昆虫タンパク質 |

| 乳タンパク質 |

| ホエイタンパク質 |

| その他の動物性タンパク質 |

| 動物飼料 | |

| 食品・飲料 | 製パン |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品・乳製品代替品 | |

| 調理済み・半調理済み食品 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | ベビーフード・乳児用調製粉乳 |

| 高齢者栄養・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| タンパク質タイプ | カゼインおよびカゼイン塩 | |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| エンドユーザー | 動物飼料 | |

| 食品・飲料 | 製パン | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品・乳製品代替品 | ||

| 調理済み・半調理済み食品 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | ベビーフード・乳児用調製粉乳 | |

| 高齢者栄養・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B形式で運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが、調査対象市場のエンドコンシューマーとみなされています。調査範囲は、結合剤や増粘剤、またはその他の非タンパク質用途として使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの調査範囲に含まれるすべてのエンドユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類・形態のエンドユーザー製品の合算数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成やクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| 製パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することへの免疫反応です。 |

| コロストラム | 出産直後の哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度が低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水のように互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 製品の加工中に失われる微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省経済調査局 |

| 押出成形 | 必要な形状を生産するように設計された穿孔板またはダイの開口部を通して柔らかく混合された原料を押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中に気相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 強化(フォーティフィケーション) | 食品製品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されるCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| アイソレート | 純粋なタンパク質画分を得るために分離処理を経た、最も純粋で最も加工度の高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は、草などのセルロース性食物材料をほとんど消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質アイソレート |

| MSPI | メチル化大豆タンパク質アイソレート |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化やカルシウムまたはビタミンDの欠乏の結果として、組織の喪失により骨が脆くなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オーツ麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、テクスチャーを調整してさまざまな形状に成形したものです。 |

| 調理済み(RTC) | すべての原料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| 調理不要(RTE) | 食べる前にさらなる調理や準備が不要な、事前に調理または準備された食品製品を指します。 |

| RTD | 飲料準備済み |

| RTS | 提供準備済み |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた食肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品です。 |

| ソフトゲル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質アイソレート |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャーおよび物理的・化学的特性を維持または強化するために添加される原料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを意図しています。 |

| テクスチャラント | 食品・飲料製品の食感とテクスチャーを制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に少量自然に存在する不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質アイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的・外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム