ドイツ完成車物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

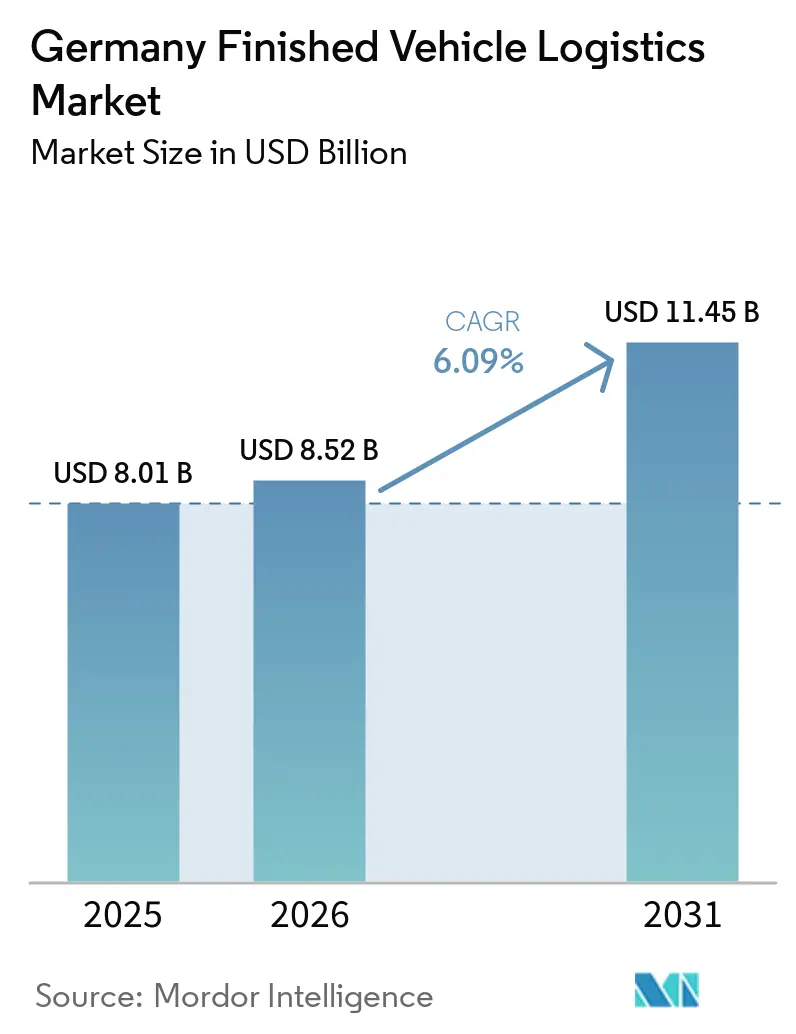

| 基準年の市場規模 (2025) | 8.01 十億米ドル |

| 市場規模 (2026) | 8.52 十億米ドル |

| 市場規模 (2031) | 11.45 十億米ドル |

| 成長率 (2026 - 2031) | 6.09% CAGR |

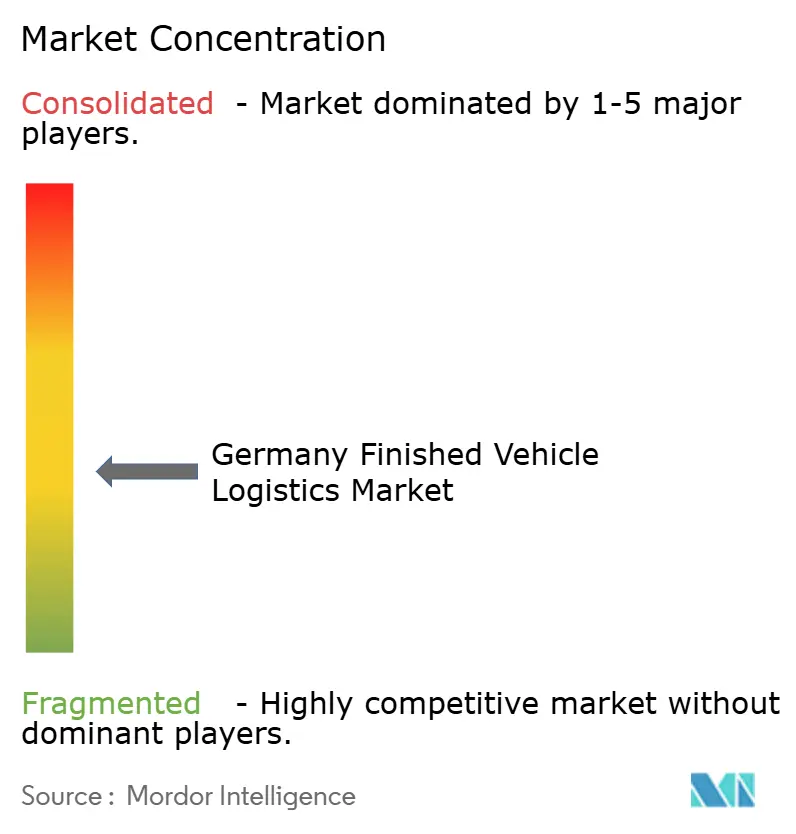

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ完成車物流市場分析

ドイツ完成車物流は2025年に80億1,000万USDと評価され、2026年には85億2,000万USD、2031年までに114億5,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 6.09%で成長する見込みです。

ドイツ完成車物流市場は現在、従来型車両の販売量減少と電動モビリティへの急速なシフトに適応しながら、構造的な変革を遂げています。市場はドライバー不足、輸送能力の制約、EV固有のバッテリー取り扱い要件に対応するための輸送ネットワーク再構成の必要性など、継続的な課題に直面しています。EV補助金の終了による緩やかな販売量圧力にもかかわらず、電気自動車の販売が急増する中、市場は安定化の兆しを見せています。今後の見通しは慎重ながらも前向きであり、EV輸出需要の増加、フリートシステムのデジタル化、物流プロバイダーとのOEMパートナーシップ強化が成長を牽引しています。持続可能性に関する義務付けとEUの環境規制が、よりグリーンなサプライチェーン慣行の採用を加速させており、貿易の不確実性にもかかわらず、市場は長期的に安定した拡大に向けて位置づけられています。

主要レポートのポイント

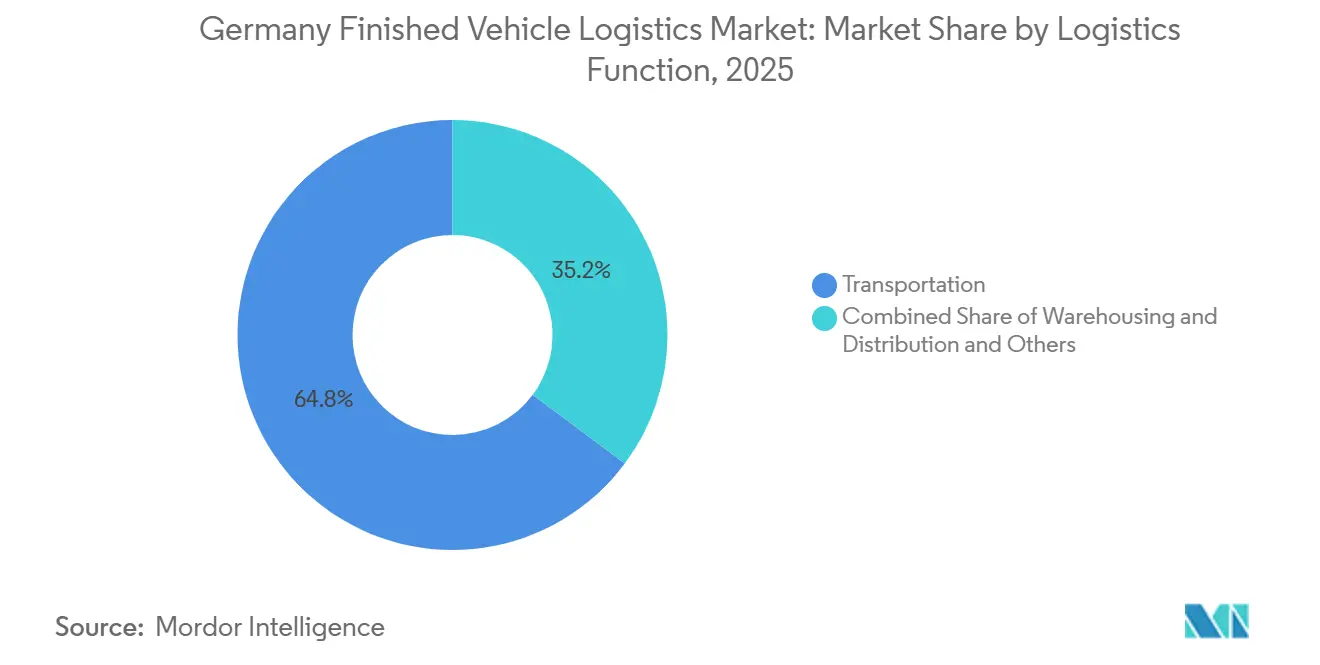

- 物流機能別では、輸送が2025年のドイツ完成車物流市場シェアの64.86%を占め、倉庫保管・配送は2031年にかけて7.84%で拡大する見込みです。

- 仕向地別では、国内フローが2025年のドイツ完成車物流市場シェアの62.51%を占め、国際物流は2031年にかけてCAGR 7.44%で成長すると予測されています。

- 車両タイプ別では、二輪・三輪車を含む乗用車が2025年のドイツ完成車物流市場規模の66.47%を占め、このセグメントは2031年にかけてCAGR 6.52%で成長する見込みです。

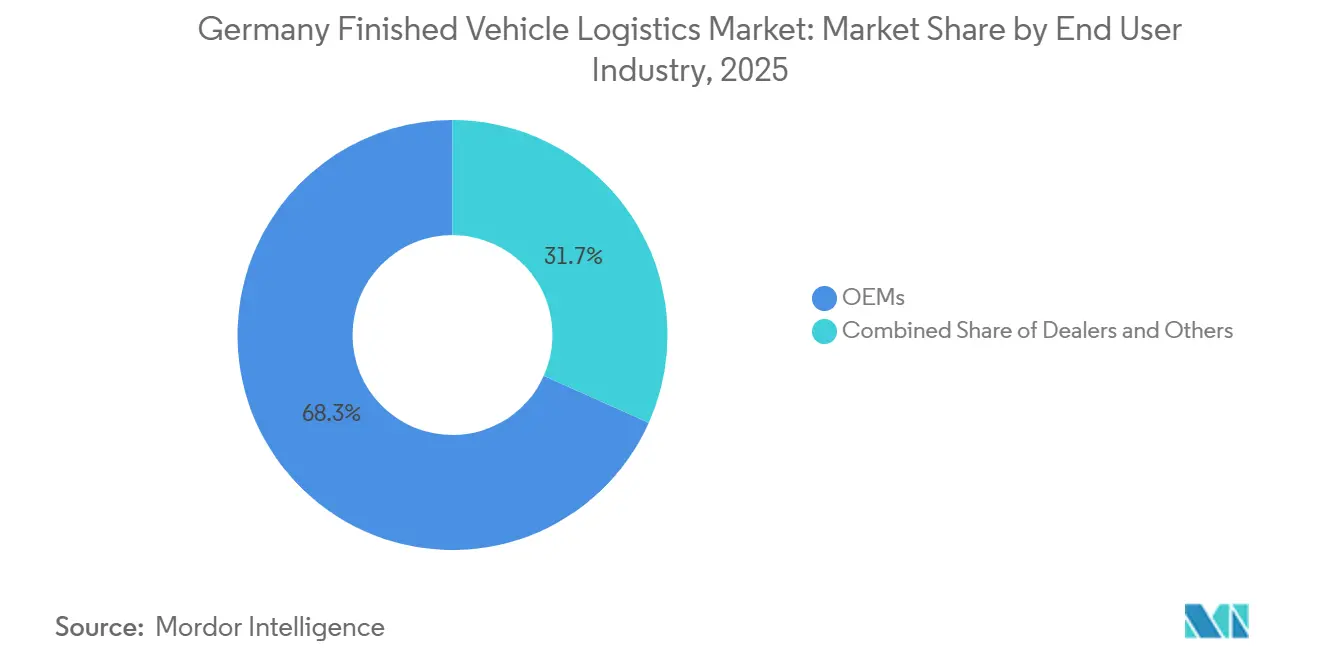

- エンドユーザー産業別では、OEMが2025年のドイツ完成車物流市場シェアの68.30%を占め、このセグメントは2031年にかけてCAGR 6.22%で拡大する見込みです。

- 地域別では、ノルトライン=ヴェストファーレン州が2025年のドイツ完成車物流市場規模の34.70%を占め、2031年にかけてCAGR 7.04%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ完成車物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジャストインシーケンス車両納入に対するOEM需要 | +0.80% | ノルトライン=ヴェストファーレン州、バイエルン州、ニーダーザクセン州での早期成果を伴う全国規模 | 中期(2~4年) |

| 鉄道連結港湾および内陸ターミナルの輸送能力拡張 | +0.90% | 北海港湾および主要内陸ハブに集中した全国規模 | 短期(2年以内) |

| EV固有の車両取り扱いおよび納車前処理ニーズ | +0.70% | バイエルン州およびバーデン=ヴュルテンベルク州に集中した全国規模 | 短期(2年以内) |

| デジタル可視化、損傷低減、および例外管理 | +0.50% | OEMアウトバウンドフローで最も強い影響を持つ全国規模 | 中期(2~4年) |

| ドイツOEMによる低排出物流調達 | +0.40% | 全国規模 | 長期(4年以上) |

| インターモーダルフローに向けた工場・港湾ネットワークの再構成 | +0.60% | ベルギーおよびオランダへの波及効果を伴う全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ジャストインシーケンス車両納入に対するOEM需要

ドイツの自動車メーカーは受注生産システムを継続的に運用しており、シーケンシングミスの余地がほとんどないため、ジャストインシーケンス納入はドイツ完成車物流市場における完成車物流契約とサービス設計の中核であり続けています。BMWは2026年8月から大規模な工場改修を経て、ミュンヘン工場でノイエ・クラッセの生産を準備しています[1]出典:BMW Group、「BMW Group Plant Munich, Ready for the Neue Klasse」、BMW Group Newsroom、bmwgroup.com。この変更は、電動プログラムと内燃機関プログラムが同じ製造フットプリントを共有するため、新たなアウトバウンドフロー計画と直接結びついています。アウディもまた、Q3向けのインゴルシュタットとジョールの共同活動、およびインゴルシュタットでの新型電動モデルの準備を通じて、生産と物流の統合を強化しており、サイト間のボディ輸送にはすでに鉄道が組み込まれています。プロバイダーレベルでは、倉庫シーケンシング、自動化された動作、リアルタイムのステータス共有はもはやオプションの付加機能ではなく、OEMはそれら標準的な実行の一部として期待するようになっています。これにより、キャリア選定においてテクノロジーの深度がより重要になっています。なぜなら、プロバイダーは今や物理的な取り扱い能力と車両の移動全体にわたる一貫したイベントレベルの報告の両方を証明しなければならないからです。したがって、同期された納入ウィンドウと透明なマイルストーン追跡をサポートできないオペレーターは、大規模なOEMの入札が再発行される際に、ドイツ完成車物流市場でシェアを失う可能性が高くなります。

鉄道連結港湾および内陸ターミナルの輸送能力拡張

鉄道連結インフラは、トラック依存を低減し、低排出契約をサポートし、港湾と内陸コンパウンド間の長距離接続の品質を向上させるため、ドイツ完成車物流市場において最も明確な競争優位性の一つとなっています。デュイスポートは、21の港湾盆地、10のコンテナターミナル、約200キロメートルの独自鉄道ネットワークにわたって年間1億トン以上を取り扱うため、ノルトライン=ヴェストファーレン州に異例に強力なポジションをもたらしています。ARS Altmann AGは、ヨーロッパ最大の民間所有車両鉄道フリートである4,000両以上の専用鉄道貨車を保有し、工場から港湾への輸送計画において大きな優位性を持つことで、このインターモーダルシフトを支援しています。OBB Rail Cargo Groupは2026年にヴェローナ=デュイスブルク間のサービスを週10往復に拡大し、西ドイツのインターモーダル接続性を向上させ、国境を越えた自動車フローへの回復力を高めました[2]出典:OBB Rail Cargo Group、「From TransFER Verona Wuppertal to TransFER Verona Duisburg」、Rail Cargo Group、railcargo.com。より多くのフローがインターモーダル実行を中心に再設計されるにつれて、鉄道アクセス、ターミナル管理、強力なマルチモーダルスケジューリングを持つプロバイダーは、契約成長を獲得するためにより有利な立場に置かれています。これにより、ドイツ完成車物流市場における固定インフラ所有の価値が高まっています。なぜなら、鉄道連結ノードへのアクセスが、サービスの信頼性と排出パフォーマンスの両方に影響を与えるようになったからです。

EV固有の車両取り扱いおよび納車前処理ニーズ

電気自動車は、コンパウンドに充電能力、バッテリーを考慮した安全プロセス、訓練されたスタッフ、および小売またはフリート引き渡し前のより長い技術チェックが必要となるため、ドイツ完成車物流市場全体で取り扱いの複雑さを増大させています。CEVA Logisticsは2027年までに10のヨーロッパ諸国にバッテリー物流センターを構築しており、このプログラムにはバッテリーの再利用とリサイクルのための逆物流が含まれており、バッテリー関連の取り扱いが主流の物流設計に移行していることを示しています。同じシフトはコンパウンドレベルでも見られます。なぜなら、EVプログラムは内燃機関車両よりも構造化された納車前作業を必要とし、特にリリース前にソフトウェアアップデートと充電サイクルを完了しなければならない場合はなおさらです。これらの追加ステップは滞留時間を増加させ、技術ベイの使用を延長し、単純な輸送距離ではなくコンパウンドサービスから得られる収益の割合を高めます。このパターンが、全体的な車両生産量が同じ速度で増加していない場合でも、倉庫保管・配送が他の機能を上回って成長している理由を説明しています。運用上の結果として、EV対応コンパウンドと技術処理スペースを持つプロバイダーは、道路配送のみに構築されたキャリアよりも、ドイツ完成車物流市場においてより強力なポジションに移行しています。

デジタル可視化、損傷低減、および例外管理

損傷コスト、ステータス更新の遅延、未解決の引き渡し紛争は、ドイツ完成車物流市場におけるサービス品質を形成し続けており、デジタル可視化ツールを数年前よりも契約実行の中心に位置づけています。プロバイダーはコントロールタワー、接続されたヤード、テレマティクスフィード、および構造化された例外管理を使用して、遅延や状態の問題が発生する場所を特定し、クレーム解決サイクルを短縮しています。Schnellecke Logisticsはすでに電動トラックの展開を通じてフリートの近代化と広範な輸送プロセスの変革を結びつけており、同じ運用モデルは資産と出荷ステータスのより厳密な管理に依存しています。ドイツのOEMプログラムはイベントレベルの報告をますます要求しており、小規模なキャリアが承認された輸送ネットワークの一部であり続けるためにデジタルワークフローデータを統合することを促しています。これにより競争が変化しています。なぜなら、基本的なキャリアと統合されたオペレーターの差は、今や輸送カバレッジと同様にデータ品質によっても測られるからです。その結果、プラットフォーム能力は、損傷リスクと納入タイミングのより厳密な管理を要求するプレミアムブランドやフリートバイヤーにとって特に、ドイツ完成車物流市場における真の差別化要因となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄道スロット不足と長いリードタイム計画制約 | -0.60% | 主要港湾回廊で最も強い影響を持つ全国規模 | 短期(2年以内) |

| 道路輸送におけるドライバー不足と賃金圧力 | -0.80% | 東ドイツ州および道路中心の国内ルートでより重い負担を持つ全国規模 | 短期(2年以内) |

| ドイツの回廊と港湾にわたるインフラのボトルネック | -0.50% | ノルトライン=ヴェストファーレン州および北海港湾後背地に集中した全国規模 | 中期(2~4年) |

| 損傷リスク、空の帰り荷、および資産の未活用 | -0.30% | 全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

道路輸送におけるドライバー不足と賃金圧力

ドイツは引き続きプロのドライバー不足に直面しており、完成車物流はカーキャリングが専門的な積み込み、固定、および状態管理スキルを必要とするため、その圧力をより鋭く感じています。この問題は採用だけにとどまらず、受注台帳が好調な場合でも機器がアイドル状態になる可能性があり、資産稼働率を低下させ、需要急増時のサービス回復を遅らせます。この圧力は、レート規律が厳しく、ルートの柔軟性が限られている国内トラック輸送に大きく依存するオペレーターにとって最も強くなります。賃金インフレとコンプライアンスコストも、より広いサービスミックスにわたってコスト増加を分散させる余地が少ないため、小規模な地域キャリアにより大きな打撃を与えます。これらの条件は、道路のみのプロバイダーが販売量の変動を吸収したり、ディーラーやフリート納入に関するより技術的な作業を引き受けたりする能力を低下させます。したがって、ドライバーギャップは、マルチモーダルでコンパウンド主導の価値創造への長期的なシフトを変えるものではないとしても、ドイツ完成車物流市場に対する明確な近期の抑制要因として機能します。

ドイツの回廊と港湾にわたるインフラのボトルネック

ドイツの物流インフラは、鉄道工事、港湾混雑リスク、および道路制約が同じ輸送ネットワークに同時に影響を与えているため、圧力を受けています。北海ゲートウェイフローは、輸出と輸入の両方の車両プログラムが、すでに高い自動車集中度を持つ限られた港湾セットと後背地接続を通過しなければならないため、特に脆弱なままです。鉄道の信頼性が低下すると、道路キャリアがより多くの量を吸収することが期待されますが、その対応は道路輸送基盤にすでに影響を与えている同じドライバー不足によって制約されています。したがって、プロバイダーは以前よりもコスト、納入時間、およびコンパウンド滞留をより厳密にバランスさせており、工場や港湾が突然のスケジュール変更に直面した場合に実行リスクが高まります。これらのネットワーク制限は、信頼性が今や単独の輸送価格よりも重要であるため、低コストの単一モードソリューションの実際の価値も低下させます。近期においては、これによりインターモーダルの柔軟性が純粋に環境的な選択肢ではなく、ドイツ完成車物流市場における商業的な必要性となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物流機能別:輸送量は倉庫保管主導の収益シフトを隠している

輸送は2025年のドイツ完成車物流市場シェアの64.86%を占めました。道路輸送は、ラストマイルの車両配送が国内ルート全体で柔軟なトラックアクセスに依存しているため、ディーラー、リース、およびフリート引き渡しの主要な配送モードであり続けました。鉄道は主要な中・長距離の工場から港湾への回廊を担い、第三者のみに依存するのではなく直接輸送能力を管理できるオペレーターにとって資産所有をより価値あるものにしました。ARS Altmann AGは4,000両以上の鉄道貨車でこの層において際立っており、ヨーロッパ全体で鉄道インフラにおける最も強力なポジションの一つを与えています[3]出典:ARS Altmann AG、「Rail Logistics」、ARS Altmann AG、ars-altmann.de。海上輸送と内陸水路はドイツ国内では二次的なままでしたが、主要なゲートウェイ回廊に結びついた輸出および溢れフローを引き続き支援しました。

倉庫保管・配送は2026年から2031年にかけてCAGR 7.84%で成長すると予測されており、ドイツ完成車物流市場において最も成長の速い物流機能となっています。その理由は単純な保管需要だけではなく、価値のシフトがより長いEV納車前ルーティン、ソフトウェア検証、充電準備、キャンペーン作業、およびリリース前の状態管理プロセスから生じているからです。BLG Logisticsは2025年にそのネットワーク全体で420万台の車両を取り扱い、AutoTerminal Bremerhavenだけで125万台を処理しており、生産条件が軟化している場合でもコンパウンドのスループットがいかに重要であるかを強調しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

仕向地別:国内の安定性が市場を支え、国際フローが加速

国内フローは2025年のドイツ完成車物流市場シェアの62.51%を占め、最大の仕向地カテゴリーとなりました。この量は、サービス頻度と引き渡し品質が基本的なルートカバレッジと同様に重要な、国内の密集した都市・産業回廊全体にわたるディーラー補充、リース引き渡し、およびフリート納入に基づいていました。国内需要は、ドイツの大規模な新車市場と、輸出条件が弱まっても継続する代替サイクルに結びついているため、比較的安定しています。同時に、国内業務はラストマイルの納入ウィンドウ、ドライバーの可用性、および状態に敏感な引き渡しがすべてサービスコストに影響するため、道路ベースの実行により多くの圧力をかけます。これが、この層を担う純粋な道路輸送オペレーターが、マルチモーダルまたはコンパウンド主導のプロバイダーよりも厳しいマージン条件に直面している理由です。

国際物流は2031年にかけてCAGR 7.44%で拡大すると予測されており、ドイツ完成車物流市場においてより速く動く仕向地層となっています。ドイツの組立生産量がヨーロッパ全体および域外の広いディーラーおよびディストリビューターネットワークに引き続きサービスを提供しているため、輸出フローは重要であり続け、港湾アクセスと鉄道接続性が競争上のポジショニングの中心に置かれています。このカテゴリーでは輸入フローがより速く増加しています。なぜなら、より多くの車両がドイツ以外の生産拠点から到着し、地域チャネルへのリリース前に内陸処理を必要とするからです。

車両タイプ別:乗用車が量のリーダーシップを維持しながらEVの複雑さがユニット経済を再形成

二輪・三輪車を含む乗用車は2025年のドイツ完成車物流市場規模の66.47%を占め、2031年にかけてCAGR 6.52%で成長すると予測されています。そのリードは、ドイツの乗用車生産の継続的な重要性、プレミアムOEM生産の規模、およびリリース前に技術的な準備が必要な輸入EV乗用車モデルの増大する役割を反映しています。

EV乗用車ユニットは、充電、ソフトウェアアップデート、保険リスク、およびバッテリー関連の安全要件が内燃機関モデルと比較して車両あたりのサービス内容を増加させるため、取り扱いの経済性を変えます。商用車は第2位のセグメントであり続け、より重い荷物とより厳格な取り扱い条件のためのローベッドまたは大容量資産を含む、より専門化された輸送機器を必要とします。オフハイウェイ車両は量では最小のカテゴリーです。それでも、コンパウンドとキャリアが非標準の寸法、積み込み方法、および機器制約を管理しなければならないため、ユニットあたりの収益が高い傾向があります。

エンドユーザー産業別:OEM集中が契約の可視性を生出すが量リスクを増幅させる

OEMは2025年に市場の68.30%を占め、2031年にかけてCAGR 6.22%で成長すると予測されており、ドイツ完成車物流市場において自動車メーカーが支配的な顧客グループであり続けています。これは、アウトバウンド物流が依然として生産リリース、モデルミックス、ディーラー割り当て、および輸出タイミングを中心に計画されているため、完成車の移動と工場スケジューリングの密接な関係を反映しています。長い契約サイクルは、輸送、コンパウンド、および技術サービスが単一の契約にバンドルされている場合、特にプロバイダーにより良い収益の可視性を提供できます。同じ構造は集中リスクも生み出します。なぜなら、主要な自動車メーカーの生産量、工場戦略、または車両技術の変化が物流量に迅速に影響を与える可能性があるからです。BLGのAutoTerminal Bremerhavenは2025年に125万台の車両を取り扱い、自動車メーカーのスループットの変化がどのように大規模な物流量に直接反映されるかを示しています。

ディーラーは第2層を形成し、通常は自ら調達するのではなく、コンパウンドと管理された配送ネットワークを通じて車両を受け取りました。それでも、EV引き渡し品質、ソフトウェアの準備状況、車両状態、および納入タイミングが小売体験に以前よりも直接影響するようになっているため、ディーラーの期待はより重要になっています。レンタル、フリートリース、および公共フリートを含むその他のカテゴリーは、これらの顧客が短い、状態保証された納入サイクルと強力な追跡規律を必要とするため、サービス面でより速く進化しています。その需要は、輸送価格のみで競争するのではなく、検査品質と信頼性の高いスケジューリングを組み合わせることができるプロバイダーを支援します。

地理的分析

ノルトライン=ヴェストファーレン州は2025年のドイツ完成車物流市場の34.70%を占め、2031年にかけてCAGR 7.04%で成長すると予測されています。この地域は、21の港湾盆地、10のコンテナターミナル、約200キロメートルの独自鉄道ネットワークにわたって年間1億トン以上を取り扱うデュイスブルク港の恩恵を受けています。この組み合わせにより、NRWは北海ゲートウェイ、内陸コンパウンド、および中央ヨーロッパの目的地間で車両を移動させる上で強力な役割を果たしています。OBB Rail Cargo Groupは2026年にヴェローナ=デュイスブルク間のサービスを週10往復列車に拡大し、西ドイツへのインターモーダルリンクをさらに強化しました。この地域はまた、国内および輸入車両プログラムの両方に結びついたコンパウンド運営、統合、および再配送作業を支援する密集した物流不動産基盤の恩恵も受けています。

バイエルン州は、主要な乗用車生産と主要な自動車クラスター周辺の新しいEVおよびバッテリー関連活動を組み合わせているため、第2位の地域ポジションを維持しました。BMWのミュンヘン工場は2026年8月からノイエ・クラッセの生産を準備しており、工場フローが新しい製品ミックスに適応するにつれて、年後半に新たなアウトバウンド要件が追加されます。インゴルシュタットとジョールを中心としたアウディの生産ネットワークも、新モデルプログラムのための鉄道ベースのボディ輸送とより緊密なクロスサイト調整を支援しています。これらの要因により、バイエルン州は高付加価値の乗用車物流と単純な輸送を超えたEV固有の処理において重要であり続けています。

バーデン=ヴュルテンベルク州は、ポルシェとメルセデス=ベンツの事業に結びついたプレミアム自動車メーカーネットワークと高付加価値の車両フローを支えているため、引き続き重要です。MOSOLFは2026年4月にキッペンハイムで計画されている24MWpの太陽光発電駐車場キャノピーの最初の3.3MWpフェーズを稼働させており、州内のコンパウンドがエネルギー連動の車両取り扱いと将来の充電ニーズに向けてどのように適応されているかを示しています。

競争環境

ドイツ完成車物流市場は、MOSOLF Group、BLG Logistics Group、ARS Altmann AGがコンパウンド、道路、および民間鉄道運営において目立つポジションを持つプレミアム層で適度に分散しています。多くの地域キャリアが国家統合モデルではなく、特定のディーラールート、工場回廊、または地域フリート引き渡しプログラムで運営しているため、より広い分野は分散したままです。この構造は規模が重要であることを意味しますが、鉄道貨車、ターミナルアクセス、EV対応コンパウンド、および技術処理スペースはブローカレッジ能力よりも複製が難しいため、資産所有がより重要です。ARS Altmannの4,000両以上の鉄道貨車のフリートは、鉄道ベースの車両輸送とマルチモーダル契約実行において持続的な優位性を与えています。BLG Logisticsも2025年にシステム全体で420万台の車両を取り扱い、AutoTerminal Bremerhavenを通じて125万台を処理することで、強力なネットワーク役割を果たし、港湾連結ターミナル規模の重要性を強調しました。

戦略的な動きはますますインフラ主導になっています。MOSOLFはエネルギー連動のコンパウンド投資を通じてポジションを深めており、キッペンハイムの太陽光発電キャノピーは車両保管スペースが持続可能性、充電サポート、および広範な運用効率のためにどのように適応されているかを示しています。CEVA Logisticsは2027年までに10のヨーロッパ諸国にバッテリー物流センターを構築し、輸送を超えてバッテリーコンプライアンス、再利用、および逆物流サポートへと役割を拡大しています。Schnellecke Logisticsも2026年にMAN eTGX電動トラックをフリートに統合しており、2025年8月のブラウンシュバイクと2026年3月のツヴィッカウでの以前のパイロット運行に続いて、プロバイダーが輸送の脱炭素化を契約更新と運用モデルの再ポジショニングと組み合わせている方法を示しています[4]出典:Schnellecke Logistics、「Schnellecke Logistics Takes the Next Step in Decarbonizing Transport Logistics with Its First Electric Trucks」、Schnellecke Logistics、schnellecke.com。

大口顧客もより高い資格基準を設定しています。Wallenius Wilhelmsenの2025年年次報告書は、完全な持続可能性開示が、一部のグローバルプレイヤーのみが使用する差別化要因ではなく、主要な車両物流契約の標準的な期待となっていることを示しました。これはドイツにおいて重要です。なぜなら、プレミアムOEM、リースオペレーター、および国際車両プログラムが、輸送パートナーに対して環境パフォーマンスとプロセス管理に関する明確な報告をますます期待しているからです。最もオープンな競争スペースは、港湾取り扱い、内陸コンパウンド、充電、技術的な準備状況、およびディーラー納入を単一の調整されたシステムに組み合わせた統合EVフローにあります。もう一つの魅力的な分野は、状態管理、タイミング規律、およびライブ追跡が最低輸送料金よりも価値がある、より高いサービスのフリートおよびリース納入にあります。したがって、ドイツ完成車物流市場における競争上の結果は、物理的資産、深い技術処理、および透明なデータを単一の運用モデルに組み合わせることができる企業に依存することになります。

ドイツ完成車物流産業のリーダー企業

MOSOLF Group

ARS Altmann AG

BLG Logistics Group

DSV A/S

Duvenbeck Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:MOSOLF Groupは、スイスのエネルギーグループAxpoと共同でキッペンハイムのコンパウンドに建設された24MWpの太陽光発電駐車場キャノピーの最初の3.3MWpフェーズを稼働させ、2026年末の完全完成時に年間最大3.7GWhを発電します。109,000m²、54,000モジュールの設備は、ヨーロッパの物流セクターにおける最大の太陽光発電駐車場キャノピーの一つとなる見込みです。

- 2026年4月:Schnellecke Logisticsは、2025年8月のブラウンシュバイクと2026年3月のツヴィッカウでの成功したパイロット運行に続いて、20台のMAN eTGX電動トラックを輸送フリートに統合し始め、2026年末までに10台、2027年末までにさらに10台を導入しました。この展開は、2026年と2027年を合わせてHVO100燃料100万リットル以上の使用を目標とするHVO100燃料への切り替えも含む、より広範な脱炭素化プログラムの一部です。

- 2025年6月:DHL Group、Daimler Truck、およびHylaneは、「サービスとしての輸送」モデルの下で30台のメルセデス=ベンツ eActros 600バッテリー電動トラックの協力協定に署名し、2025年のドイツにおける最大の単一電動トラック契約となりました。

- 2025年3月:Duvenbeck Groupは、ヘルネからヴォルフスブルクへのVW工場物流ルートでMAN eTGX Ultra Low Liner電動トラックのシリーズ運用を開始し、自動車OEM工場輸送でこのトラックタイプを運用した世界初の物流スペシャリストの一つとなりました。同グループは、ライン=ルール地域とベネルクス地域でのVW物流向けに2026年までに最大120台のMAN eTGXユニットを展開する意向書を持っています。

ドイツ完成車物流市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| 海上および内陸水路 | |

| 鉄道 | |

| 倉庫保管・配送 | |

| 付加価値サービスおよびその他 |

| 国内 | |

| 国際 | 輸入・インバウンド |

| 輸出・アウトバウンド |

| 乗用車(二輪・三輪車を含む) |

| 商用車 |

| オフハイウェイ車両 |

| OEM |

| ディーラー |

| その他(レンタル会社、フリートリース会社、政府・防衛フリートなど) |

| ノルトライン=ヴェストファーレン州 |

| バイエルン州 |

| バーデン=ヴュルテンベルク州 |

| その他の州 |

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上および内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・配送 | ||

| 付加価値サービスおよびその他 | ||

| 仕向地別 | 国内 | |

| 国際 | 輸入・インバウンド | |

| 輸出・アウトバウンド | ||

| 車両タイプ別 | 乗用車(二輪・三輪車を含む) | |

| 商用車 | ||

| オフハイウェイ車両 | ||

| エンドユーザー産業別 | OEM | |

| ディーラー | ||

| その他(レンタル会社、フリートリース会社、政府・防衛フリートなど) | ||

| 地域別 | ノルトライン=ヴェストファーレン州 | |

| バイエルン州 | ||

| バーデン=ヴュルテンベルク州 | ||

| その他の州 | ||

レポートで回答される主要な質問

ドイツ完成車物流セクターの現在の規模はどのくらいですか?

ドイツ完成車物流市場規模は2026年に85億2,000万USDと推定され、2031年までに114億5,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 6.09%で成長します。

ドイツの車両配送において最も速く成長している物流機能はどれですか?

倉庫保管・配送は最も速く成長している機能であり、EV充電、ソフトウェア検証、および納車前作業が処理時間を延長しているため、2031年にかけてCAGR 7.84%が予測されています。

ノルトライン=ヴェストファーレン州が地域需要をリードしているのはなぜですか?

ノルトライン=ヴェストファーレン州は2025年に市場の34.70%を占め、デュイスブルクの規模と強力な内陸鉄道接続性に支えられて、2031年にかけて7.04%で成長すると予測されています。

最大の需要シェアを牽引している顧客グループはどれですか?

OEMは2025年に需要の68.30%をリードしました。なぜなら、完成車物流は工場生産量、割り当て計画、およびディーラー供給プログラムと密接に結びついているからです。

EVはドイツの完成車物流をどのように変えていますか?

EVは充電、ソフトウェアアップデート、バッテリーを考慮した安全システム、およびより長い納車前ルーティンを必要とし、コンパウンドの滞留時間を増加させ、技術処理サービスの価値を高めます。

ドイツのプロバイダーにとって主な近期の課題は何ですか?

ドライバー不足とインフラのボトルネックは、主要な自動車回廊全体で道路輸送能力、インターモーダルの柔軟性、および納入の信頼性に影響を与えるため、主な近期の制約として残っています。

最終更新日: