欧州発電機セット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.97 十億米ドル |

| 市場規模 (2026) | 7.31 十億米ドル |

| 市場規模 (2031) | 9.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州発電機セット市場分析

欧州発電機セット市場規模は、2025年に69億7,000万ドル、2026年に73億1,000万ドルと予測され、2026年から2031年にかけてCAGR 5.23%で成長し、2031年までに94億3,000万ドルに達する見込みです。

欧州全土における停電リスクの高まり、データセンターのハイパースケール展開、および企業の稼働時間に関するより厳格な要件が重なり、欧州発電機セット市場は確固たる成長軌道を維持しています。ディーゼルは依然として主力ですが、企業がレジリエンスを損なうことなくスコープ1の脱炭素化を追求する中、デュアルフューエルおよびハイブリッドセットが支持を集めています。75~375 kVAの中型ユニットが商業需要を牽引する一方、モジュール式N+1データセンターアーキテクチャに対応したメガワット級セットが最も急速に成長しています。市場の断片化は続いていますが、上位4社のOEMはEUステージV適合、水素対応設計、およびスタンバイ資産を収益を生む系統参加者へと転換するデジタル監視スイートを通じて差別化を進めています。

主要レポートのポイント

- 容量別では、75~375 kVAユニットが2025年の欧州発電機セット市場シェアの34.9%を占め、750~2,000 kVAクラスは2031年にかけてCAGR 6.64%で拡大する見込みです。

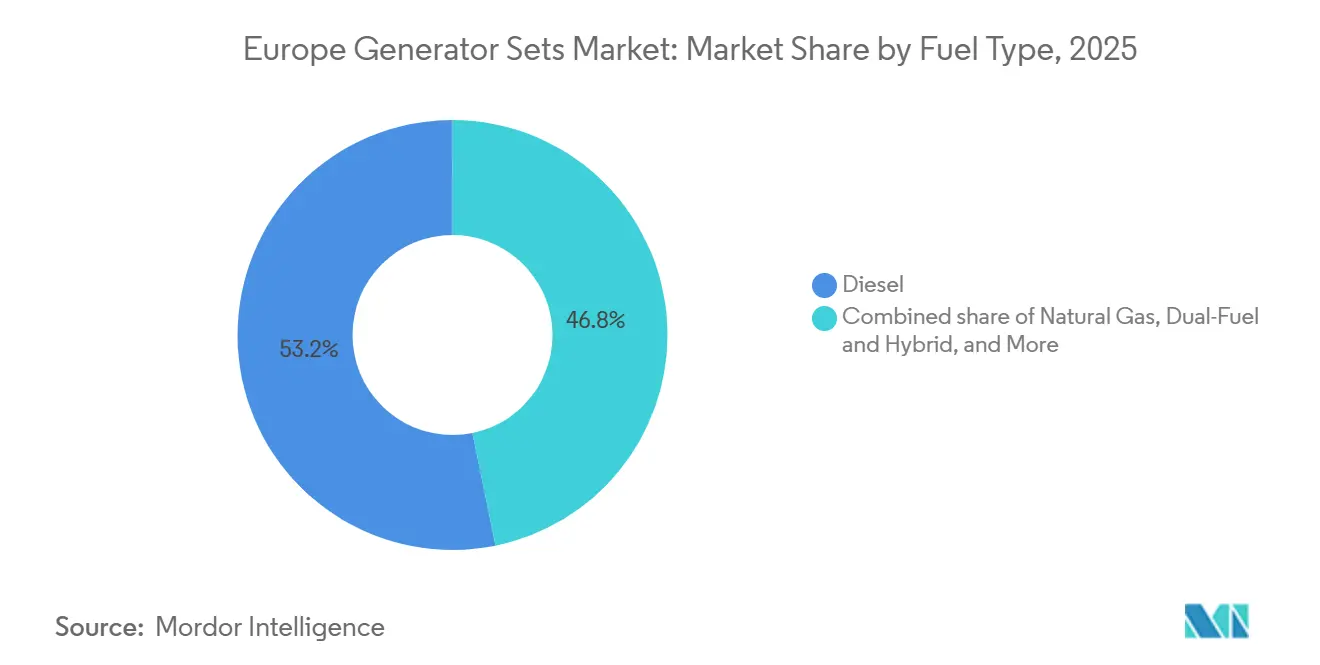

- 燃料タイプ別では、ディーゼルが2025年の欧州発電機セット市場の53.2%を占め、デュアルフューエルおよびハイブリッドユニットがCAGR 7.22%と最も高い成長率を記録しました。

- 用途別では、スタンバイ電力が2025年の収益の44.6%を占め、マイクログリッドおよびハイブリッドサポートがCAGR 7.45%で2031年まで成長をリードしました。

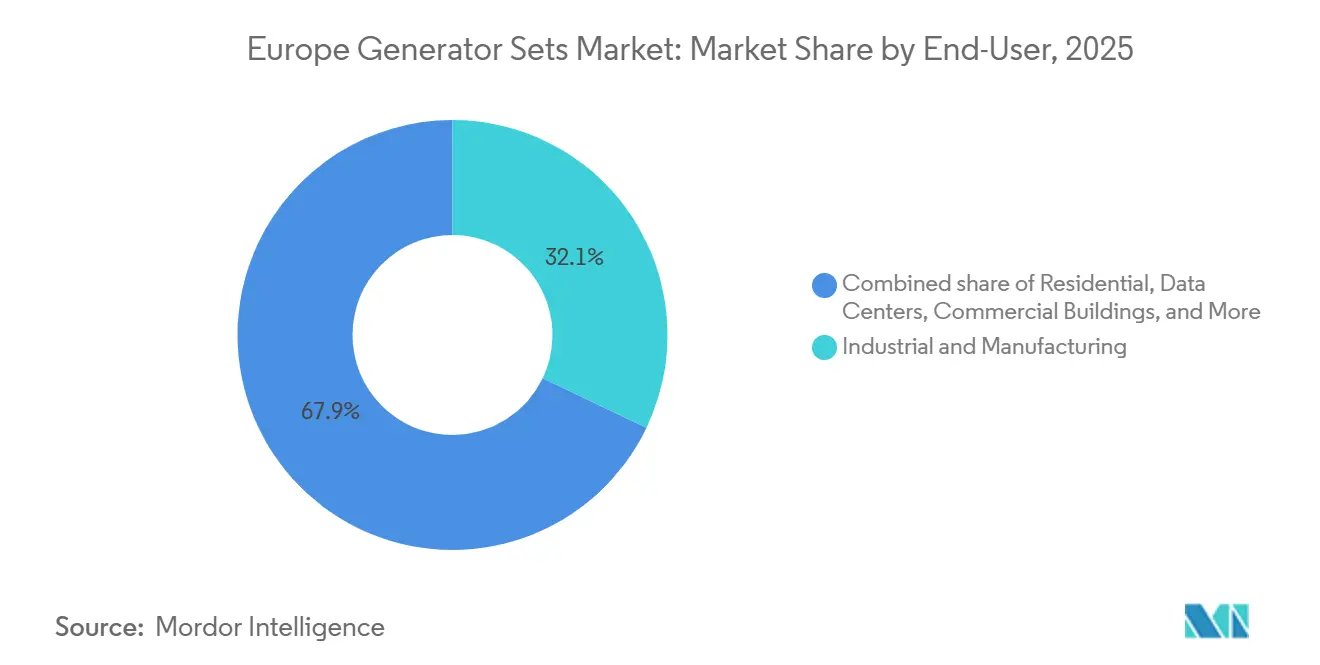

- エンドユーザー別では、産業・製造拠点が2025年の収益の32.1%を占めましたが、データセンターがCAGR 6.96%と最も急速な成長を記録しました。

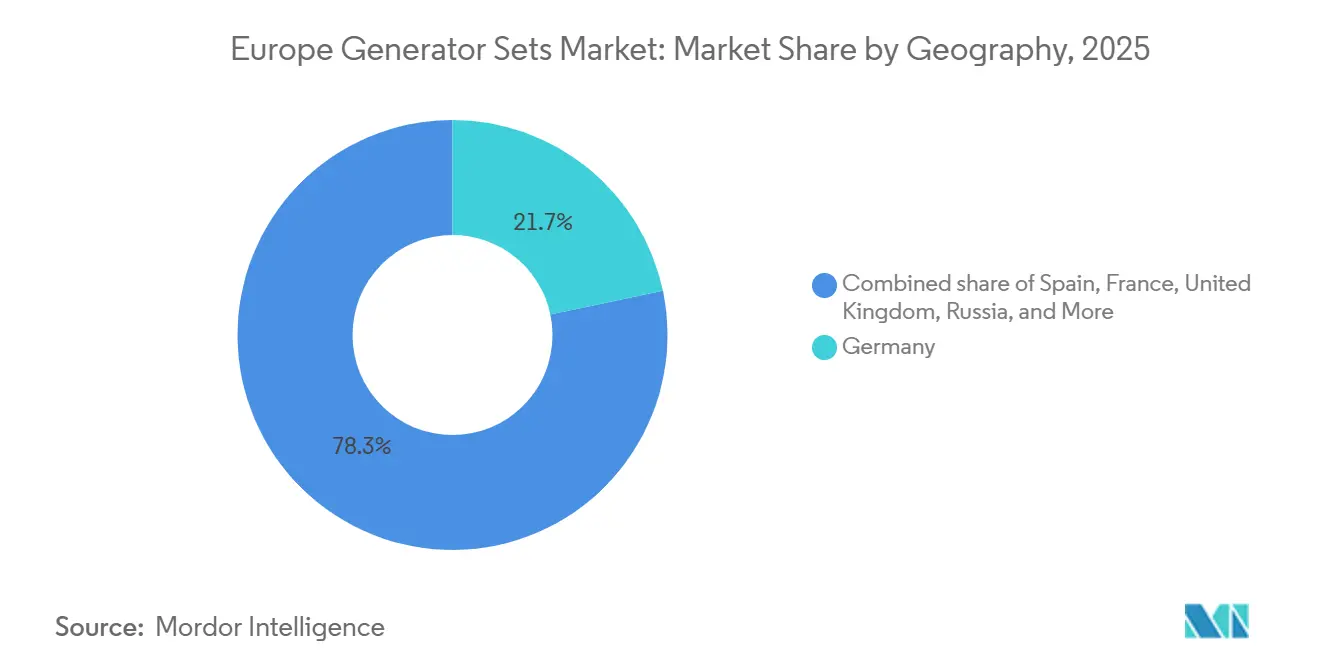

- 地域別では、ドイツが2025年に21.7%のシェアでトップとなり、スペインがCAGR 6.43%で最も急速な成長が見込まれています。

- Cummins、Caterpillar、Rolls-Royce Power Systems、Generacが2025年の売上の約40%を共同で確保しており、適度に集中した市場であることが示されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州発電機セット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンターおよびヘルスケアにおける信頼性の高いバックアップ電力への需要拡大 | 1.20% | ドイツ、オランダ、アイルランド、スペイン、フランス | 中期(2~4年) |

| 欧州全域における建設ブームおよびインフラ整備 | 0.80% | スペイン、ポーランド、ドイツ、イギリス、北欧諸国 | 中期(2~4年) |

| 老朽化した系統インフラおよび気候変動による停電 | 0.90% | イベリア半島、イタリア、東欧 | 短期(2年以内) |

| 島嶼部および鉱山サイトにおけるハイブリッドディーゼル・太陽光マイクログリッド | 0.50% | ギリシャ諸島、バレアレス諸島、北欧鉱業地域 | 長期(4年以上) |

| ガスおよびバイオ燃料発電機セットを促進する企業の持続可能性目標 | 0.70% | ドイツ、イギリス、フランス、オランダ、北欧諸国 | 中期(2~4年) |

| 水素対応発電機エンジンの商業的投入 | 0.40% | ドイツ、オランダ、イギリス、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセンターおよびヘルスケアにおける信頼性の高いバックアップ電力への需要拡大

ハイパースケーラーは欧州で20 GWを超える新規容量を計画しており、1メガワットごとに比例したスタンバイ発電が必要となります。MicrosoftのSinesキャンパス(100億ドル規模)だけで1.2 GWのバックアップに依存する一方、GoogleのドイツにおけるクラウドはTier IIIルールの下でガスまたはディーゼルの冗長性を確保しています。病院も同様に、IEC 60364-7-710規格を満たすため、10秒未満の切替スイッチを備えたデュアル375 kVAアーキテクチャへのアップグレードを進めています。スウェーデンにおけるEcoDataCenterの48ユニットHVO100展開などのバイオ燃料パイロットは、レジリエンスと脱炭素化が共存できることを示しています。テスト頻度が年次から月次へと移行するにつれ、Mobile Linkのようなリモート監視プラットフォームがメンテナンスを事後対応型から予知保全型へと転換し、計画外のダウンタイムを削減し、サービス寿命を延長しています。[1]Generac、"Mobile Linkリモート監視プラットフォーム、" generac.com

欧州全域における建設ブームおよびインフラ整備

コネクティング・ヨーロッパ・ファシリティの助成金約100億ユーロが、鉄道、港湾、高速道路プロジェクトに投入されており、あらゆる段階でモバイル電力が必要とされています。[2]欧州委員会、「コネクティング・ヨーロッパ・ファシリティ交通資金調達」、europa.eu レンタルフリートは、SizewellCやクロスレールなどの24時間365日稼働サイトに30~1,250 kVAのステージVセットを供給し、稼働率を数年来の高水準に押し上げました。[3]Aggreko、「ハイブリッドBESSと発電機セットのレンタルフリート」、aggreko.com 再生可能エネルギーの建設においても、試運転および系統同期のために発電機セットがレンタルされており、このプロセスは2025年の熱波によって長期化し、南欧の熱資産の出力が低下しました。コンテナ型太陽光リグが昼間の負荷に対して普及しつつありますが、コンクリート養生、トンネル掘削、夜間のHVACは依然としてディーゼルの信頼性に依存しています。

老朽化した系統インフラおよび気候変動による停電

ENTSO-Eは2025年に欧州全土で低風速日が18日間あったと記録しており、これは2024年の2倍であり、システムの55%が停電リスクの高まりにさらされています。[4]ENTSO-E、「欧州資源適正評価2025年」、entsoe.eu 2025年4月のスペイン・ポルトガルの停電は230万人の顧客に8時間にわたって影響を与え、電力会社が設備強化投資を加速させる契機となりました。ドイツの110億ユーロのHVDC展開が2030年に完了するまで、産業地帯は電圧安定性のためにオンサイト発電に依存し続けるでしょう。変圧器の4台に1台が設計寿命を超えているイタリアの老朽化した380 kV基幹系統も、製薬・自動車クラスターにおける発電機セット需要を同様に支えています。

島嶼部および鉱山サイトにおけるハイブリッドディーゼル・太陽光マイクログリッド

ティロスからマヨルカまでの島々や北欧の遠隔地の鉱山では、500 kVAのディーゼルセットとメガワット規模の太陽光・蓄電池を組み合わせています。その結果、燃料使用量が40~60%削減され、冬季の低日射量期間中も99%の稼働率が維持され、回収期間を10年未満に短縮する新たな周波数調整収益源が生まれています。制御の複雑さが依然として課題であり、高度な電力管理ソフトウェアがインバータベースの再生可能エネルギーと回転質量発電機を同期させ、有害な電圧変動を回避する必要があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUステージV/VI排出規制によるCAPEXおよびOPEXの増大 | -0.60% | EU全域、特にドイツ、フランス、イタリア | 短期(2年以内) |

| 系統信頼性の向上によるスタンバイ需要の抑制 | -0.40% | イギリス、ドイツ、フランス、オランダ | 中期(2~4年) |

| 蓄電池コストの急落(200ユーロ/kWh未満)による小型ディーゼルセットへの挑戦 | -0.50% | ドイツ、イギリス、オランダ、北欧諸国 | 中期(2~4年) |

| EU炭素国境調整メカニズムによる輸出コストの上昇 | -0.30% | 東欧輸出国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUステージV/VI排出規制によるCAPEXおよびOPEXの増大

2024年以降、560 kWを超えるすべての発電機は粒子状物質0.015 g/kWhおよびNOx 2.0 g/kWhの制限を満たす必要があり、OEMはSCR、DPF、EGRシステムを追加装備せざるを得ず、1ユニットあたり5,000~15,000ユーロのコストが加算されます。事業者はフィルター再生および尿素添加のために燃料消費量が3~5%増加し、総所有コストが上昇しています。提案されているステージVI規制ではNOxが1.5 g/kWhに引き下げられ、車載診断装置の導入が求められる可能性があり、定価にさらに8,000ユーロが上乗せされ、小型セットの回収期間が延長されます。

系統信頼性の向上によるスタンバイ需要の抑制

ドイツの送電網整備は2030年までに年間停電時間を18分から12分に削減することを目指しており、イギリスのプログラムは50 GWの洋上風力を吸収するために4,000 kmの新規ケーブルを追加する予定です。SAIDI指標が改善するにつれ、停電コストの低い商業ビルは新規スタンバイ設備の購入を再考する可能性があります。しかし、改善は均一ではなく、東欧の系統では依然として年間1時間以上のダウンタイムが記録されているため、欧州発電機セット市場全体への影響は限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:中型ユニットが市場を支配、メガワット級が加速

中型の75~375 kVAモデルは2025年の欧州発電機セット市場シェアの34.9%を占め、商業ビルや中規模産業への適合性を反映しています。価格とフットプリントのバランスが取れており、エンクロージャーおよびATSを含めて25,000~80,000ユーロで販売されています。750~2,000 kVAブラケットの欧州発電機セット市場規模はCAGR 6.64%で拡大する見込みであり、1,500 kVAセットをN+1アレイで連結するデータセンターのモジュール性が牽引しています。2 MW超の採用はニッチですが収益性が高く、CHPユニットとして機能しETSクレジットを獲得するガスエンジンに依存しています。

コンテナ型設計により設置期間が6週間から10日間に短縮されており、2025年に稼働率が78%に達したレンタル会社にとって恩恵となっています。75 kVA未満では、高料金市場において屋上太陽光と蓄電池がディーゼルを価格面で下回るため、成長が停滞しています。375~750 kVAでは、大型小売チェーンの間でリスク認識が低下するにつれ、系統性能の改善により需要が全体のCAGRを下回っています。

燃料タイプ別:ディーゼルの優位性が低下、デュアルフューエルが台頭

ディーゼルは2025年に出荷されたセットの53.2%を依然として占めており、43 MJ/kgのエネルギー密度と寒冷地での信頼性を示しています。それにもかかわらず、事業者がガスへの切替時に40%のCO₂削減を追求する中、デュアルフューエルおよびハイブリッド製品は2031年にかけてCAGR 7.22%を記録する見込みです。天然ガスモデルに関連する欧州発電機セット市場規模も同様に拡大しており、バイオガスクレジット制度の助けを借りて新規設置の18%を占めています。水素対応エンジンは2%未満にとどまっていますが、パイプラインが具体化するにつれて将来の方向性を示しています。

HVO100を中心とするバイオ燃料ブレンドは既存フリートの競争力を維持しており、CumminsおよびRolls-Royceの保証は出力低下をほとんど伴わずに100% HVOをカバーしています。長期的には、ガスとディーゼルのコスト均衡および炭素価格の軌跡により、混合比率はさらにガス系および再生可能燃料へと傾くでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:スタンバイが優勢、マイクログリッドが急増

スタンバイ用途が2025年の収益の44.6%を占め、データセンターおよび病院のレジリエンス戦略の根幹としての地位を確固たるものにしています。しかし、マイクログリッドおよびハイブリッドサポートがCAGR 7.45%で最も急速に成長しており、島嶼系統や鉱山が太陽光、蓄電池、ディーゼルを組み合わせて60%の燃料節約を実現しています。レンタルおよび一時的電力に帰属する欧州発電機セット市場シェアは、気象遅延による大型プロジェクトにおける記録的な設備稼働率を背景に上昇しました。

プライムおよび連続用途はオフグリッドの通信・鉱業向けに28%で安定しています。ピークシェービングは12%と小さいですが、時間帯別料金が0.15ユーロ/kWhを超える地域では迅速な回収が可能です。蓄電池支援ハイブリッドは都市建設において標準となっており、工事現場の騒音を15 dB低減し、ディーゼル消費量を半減させています。

エンドユーザー別:産業がリード、データセンターが加速

産業・製造施設が2025年の売上高の32.1%を占め、高い停電コストと厳格な品質管理が牽引しています。しかし、欧州発電機セット市場では、AIワークロードがラック密度を30 kWを超えて押し上げ、メガワット規模の冗長電力を必要とするデータセンターが最も高いCAGR 6.96%を記録しています。商業ビルは賃貸借契約条項および保険会社の要件に後押しされ、18%で続いています。

ヘルスケアの9%のシェアは、パンデミック後の監査が生命安全許容値を厳格化するにつれて緩やかに上昇しています。住宅需要は家庭用蓄電池の普及に伴い限定的かつ低下傾向にあります。電力・公益事業、鉱業、石油・ガスが合わせて安定した21%を形成しており、それぞれATEXゾーンやブラックスタート能力などの固有の認証要件を有しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ドイツは2025年の収益の21.7%を占め、110億ユーロの系統整備とハイパースケールデータセンター建設の急増に支えられています。スペインに関連する欧州発電機セット市場規模は小さいものの、Amazonの337億ユーロのクラウドロードマップおよびバレアレス諸島のマイクログリッド義務化に後押しされ、CAGR 6.43%で拡大しています。イギリスは16%を占め、完了するまでは産業団地のスタンバイセット需要を維持する1,000億ポンドの送電網整備の途中にあります。

フランスは14%を占め、原子力発電所の改修と23 GWの再生可能エネルギーの追加を進めていますが、産業クラスターは依然として原子炉停止に備えてデュアルフューエルセットを指定しています。イタリアの11%のシェアは、2025年に12件の計画外停止(前年比2倍)を引き起こした老朽化した高圧基幹系統に起因しています。北欧諸国は合わせて13%を占め、低炭素系統でも混雑が発生するため、データセンター開発業者はTier IIIの稼働率を維持するためにHVO燃料のスタンバイフリートを展開しています。

ロシアのシェアはサプライチェーン制裁により4%に低下した一方、ポーランドやチェコ共和国を含む欧州その他の地域は、CBAM鉄鋼課税を回避する移転された組立ラインを吸収しました。これらの変化は、政策、投資、気候地理が欧州発電機セット市場全体の中でいかに異なる需要の様相を織り成しているかを総体的に示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

競合状況

欧州発電機セット産業は適度に集中した状態を維持しています。Cummins、Caterpillar、Rolls-Royce Power Systems、Generacが2025年の出荷量の約40%を共同で獲得し、幅広いポートフォリオと自社エンジンプラットフォームを活用しています。各社は水素対応エンジンとステージV適合排気パッケージを急速に展開しながら、Cumminsのパワーコマンドクラウドなどのテレマティクスを組み込み、アフターセールス分析を収益化しています。

地域専門メーカーであるHIMOINSA、Pramac、FG Wilson、SDMOは、機動的な生産とレンタル最適化スキッドによってリードタイムのニッチを埋めています。Aggrekoは、都市部の騒音規制を受ける建設クライアントのディーゼル消費量を半減させる150ユニットのハイブリッドBESSと発電機セットのフリートによって差別化を図っています。Tesla EnergyやFluenceなどの蓄電池インテグレーターは、フィードイン料金と蓄電補助金が重なる市場において小型ディーゼルセットを置き換え、75 kVA未満の領域に食い込んでいます。

CBAMによるコスト圧力が国内回帰を促進しており、Caterpillarの北アイルランド拡張は年間5万台のエンジンを追加する一方、Rolls-RoyceはHVO100向けにレンタルフリートを改修し、2030年のネットゼロ目標に向けて稼働率を確保しています。次の競争の戦場はグリッドインタラクティブ機能にあり、OEMはスタンバイフリートが補助サービス市場で50~80ユーロ/MWhを獲得できる高速ランプディスパッチモードを試験しています。

欧州発電機セット産業のリーダー企業

Caterpillar Inc.

Cummins Inc.

Rolls-Royce Power Systems (MTU)

Kohler / SDMO

Aggreko plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Xoriantがラトビアを拠点とするTestDevLabを買収し、欧州におけるエンジニアリングプレゼンスを強化しました。主にソフトウェア品質に関する買収ですが、欧州の産業およびデータセンターアプリケーションで活用が増加している電力・発電機制御プラットフォームとのインターフェースを持つインテリジェントシステムのテストを含む、欧州のデジタルインフラエコシステムを支援します。

- 2025年4月:Caterpillarは、欧州全域の建設、緊急バックアップ、イベント電力向けに設計されたコンパクトな20 kVAティア4ファイナル適合モバイル発電機セットXQ20を発売しました。高効率エンジン、低騒音出力、延長されたメンテナンス間隔、高度なテレマティクスを特徴とし、欧州のレンタルフリートと柔軟なオンサイト電力要件をサポートします。

- 2025年2月:Rolls-Royceは50 Hz市場向けにアップグレードされたMTUシリーズ1600発電機セットを発表し、最大40%の出力向上(590~996 kVA)とHVO燃料との互換性により最大90%のCO₂削減を実現しました。これらのユニットは、持続可能な高密度バックアップ電力を必要とする欧州のデータセンター、医療施設、商業ビルに対応しています。

- 2024年10月:フランスのメーカーBaudouinは、M33/M55プラットフォームを使用して2,000~5,250 kVAの出力を提供するデータセンター向け新型ディーゼル発電機セットラインを発表しました。ティアIII/IV適合のために完全に型式試験済みであり、これらの発電機セットはハイパースケールおよびコロケーション施設からの需要増大を背景に、欧州における統合型高容量HVO対応バックアップ電力ソリューションへのアクセスを強化します。

欧州発電機セット市場レポートの調査範囲

エンジン発電機とは、電気発電機とエンジンを一体化した装置です。この組み合わせはエンジン発電機セット(発電機セット)とも呼ばれます。この機械はしばしば当然のものとして扱われ、組み合わされた装置は単に発電機と呼ばれます。

欧州発電機セット市場は、容量、燃料タイプ、用途、エンドユーザー、地域によってセグメント化されています。容量別では、75 KVA未満、75~375 KVA、375~750 KVA、750~2,000 KVA、2,000 KVA超に区分されています。燃料タイプ別では、ディーゼル、天然ガス、デュアルフューエルおよびハイブリッド、再生可能エネルギー/バイオ燃料、その他にセグメント化されています。用途別では、スタンバイ電力、プライム/連続電力、ピークシェービング、レンタル/一時的電力、マイクログリッドおよびハイブリッドサポートにセグメント化されています。エンドユーザー別では、住宅、商業ビル、産業・製造、データセンター、医療施設、石油・ガス、電力・公益事業、鉱業・建設にセグメント化されています。本レポートは、欧州主要国(ドイツ、イギリス、フランス、イタリア、スペイン、北欧諸国、ロシア、欧州その他)における欧州発電機セット市場の規模と予測も対象としています。各セグメントの市場規模と予測は、収益(10億ドル)に基づいて算出されています。

| 75 kVA未満 |

| 75~375 kVA |

| 375~750 kVA |

| 750~2,000 kVA |

| 2,000 kVA超 |

| ディーゼル |

| 天然ガス |

| デュアルフューエルおよびハイブリッド |

| 再生可能エネルギー/バイオ燃料 |

| その他 |

| スタンバイ電力 |

| プライム/連続電力 |

| ピークシェービング |

| レンタル/一時的電力 |

| マイクログリッドおよびハイブリッドサポート |

| 住宅 |

| 商業ビル |

| 産業・製造 |

| データセンター |

| 医療施設 |

| 石油・ガス |

| 電力・公益事業 |

| 鉱業・建設 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| 北欧諸国 |

| ロシア |

| 欧州その他 |

| 容量別 | 75 kVA未満 |

| 75~375 kVA | |

| 375~750 kVA | |

| 750~2,000 kVA | |

| 2,000 kVA超 | |

| 燃料タイプ別 | ディーゼル |

| 天然ガス | |

| デュアルフューエルおよびハイブリッド | |

| 再生可能エネルギー/バイオ燃料 | |

| その他 | |

| 用途別 | スタンバイ電力 |

| プライム/連続電力 | |

| ピークシェービング | |

| レンタル/一時的電力 | |

| マイクログリッドおよびハイブリッドサポート | |

| エンドユーザー別 | 住宅 |

| 商業ビル | |

| 産業・製造 | |

| データセンター | |

| 医療施設 | |

| 石油・ガス | |

| 電力・公益事業 | |

| 鉱業・建設 | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 |

レポートで回答される主要な質問

2026年の欧州発電機セット市場の規模はどのくらいですか?

欧州発電機セット市場規模は2026年に73億1,000万ドルと評価されており、2031年までに94億3,000万ドルに達する軌道にあります。

最も急速に成長している容量セグメントはどれですか?

750~2,000 kVAのユニットはCAGR 6.64%で成長すると予測されており、データセンターのN+1アーキテクチャが牽引しています。

ディーゼル発電機セットは市場シェアを失っていますか?

ディーゼルは依然として出荷量の53.2%を占めていますが、企業が排出量削減を求める中、デュアルフューエルおよびハイブリッドモデルがCAGR 7.22%と最も急速な成長を記録しています。

スペインが最も急速に成長している国市場である理由は何ですか?

スペインのCAGR 6.43%は、ハイパースケールクラウド投資および数日間にわたる再生可能エネルギーの低出力期間中のバックアップを義務付ける島嶼マイクログリッドプログラムに起因しています。

EUステージV規制は発電機セットのコストにどのような影響を与えますか?

後処理ハードウェアにより1ユニットあたり5,000~15,000ユーロが追加され、燃料使用量が最大5%増加し、小型セットの回収期間が延長されます。

水素対応発電機はいつ主流になりますか?

商業的投入は2025年に始まりましたが、広範な普及はパイプラインおよび貯蔵インフラの整備を待つ必要があり、主要な北部市場では2030年以降になる可能性が高いです。

最終更新日: