ヨーロッパのフリーズドライ食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 8.46 十億米ドル |

| 市場規模 (2026) | 8.76 十億米ドル |

| 市場規模 (2031) | 10.46 十億米ドル |

| 成長率 (2026 - 2031) | 3.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのフリーズドライ食品市場分析

ヨーロッパのフリーズドライ食品市場は、2025年の84億6,000万米ドルから2026年には87億6,000万米ドルへと成長し、2026年から2031年の年平均成長率3.6%で、2031年までに104億6,000万米ドルに達すると予測されています。食品の長期保存に対するニーズの高まり、マイクロ波ベースの新しいフリーズドライ技術の導入、そしてパンデミック以降のオンライン食料品購入への消費者の慣れにより、市場は拡大しています。企業は大量生産と自動化システムの活用によりこれらの食品をより低コストで生産できるようになっており、通常の乾燥食品との競争力強化につながっています。フルーツは依然として最も人気の高いフリーズドライ製品ですが、レトルト食品の人気が急速に高まっています。従来型の非オーガニック製品が依然として売上を主導していますが、オーガニック製品も存在感を増しています。製品のほとんどは顆粒形態ですが、スライスタイプの人気も高まっています。一般的な実店舗での購入が主流ですが、オンライン販売も急速に伸びています。この市場は、軽量で長持ちする食品が重要視されるキャンプ用品、乳幼児食品、ペットフードなどの分野で特に強みを発揮しています。しかし、高いエネルギーコストという課題があり、これらの製品をいまだに宇宙食として認識している消費者も存在します。市場には複数の競合企業が存在し、大手企業と地域企業の双方に成功の機会があります。

主要レポートの要点

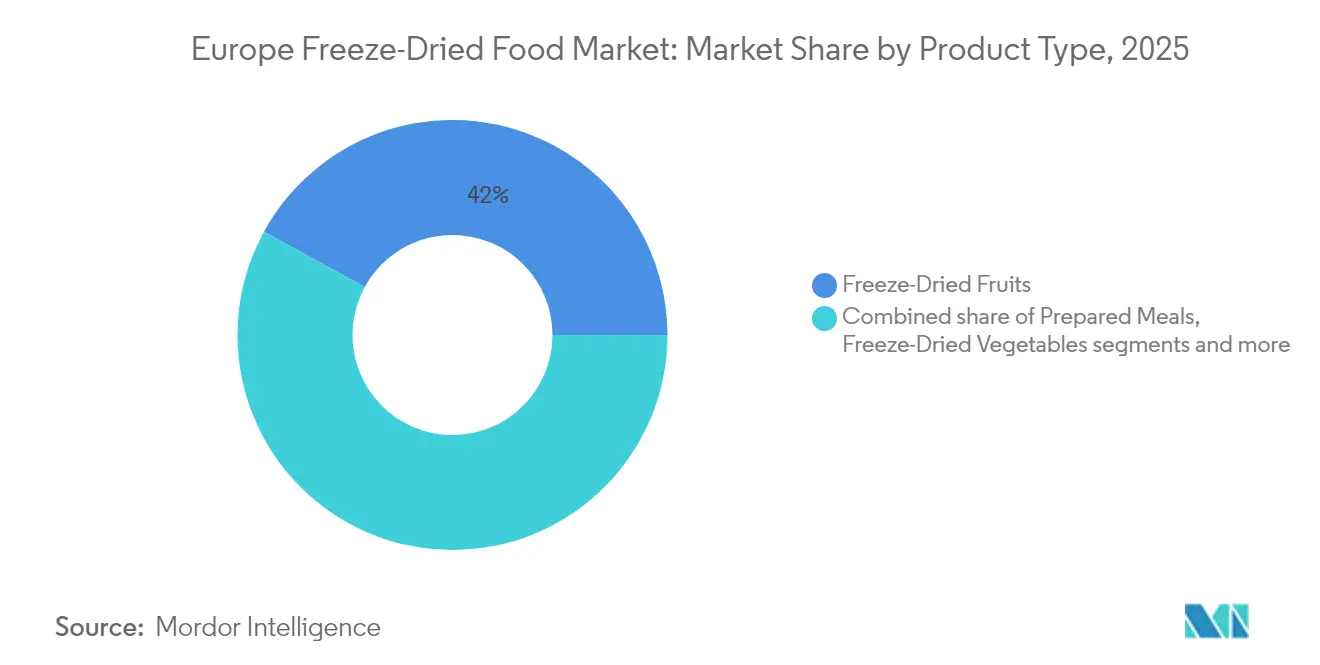

- 製品タイプ別では、フリーズドライフルーツが2025年の収益シェアで42.02%を占めトップとなり、調理済み食品は2031年までに年平均成長率4.42%で拡大すると予測されています。

- 性質別では、従来型セグメントが2025年のヨーロッパのフリーズドライ食品市場シェアの85.05%を占め、オーガニック代替品は2031年までに年平均成長率5.49%で成長すると予測されています。

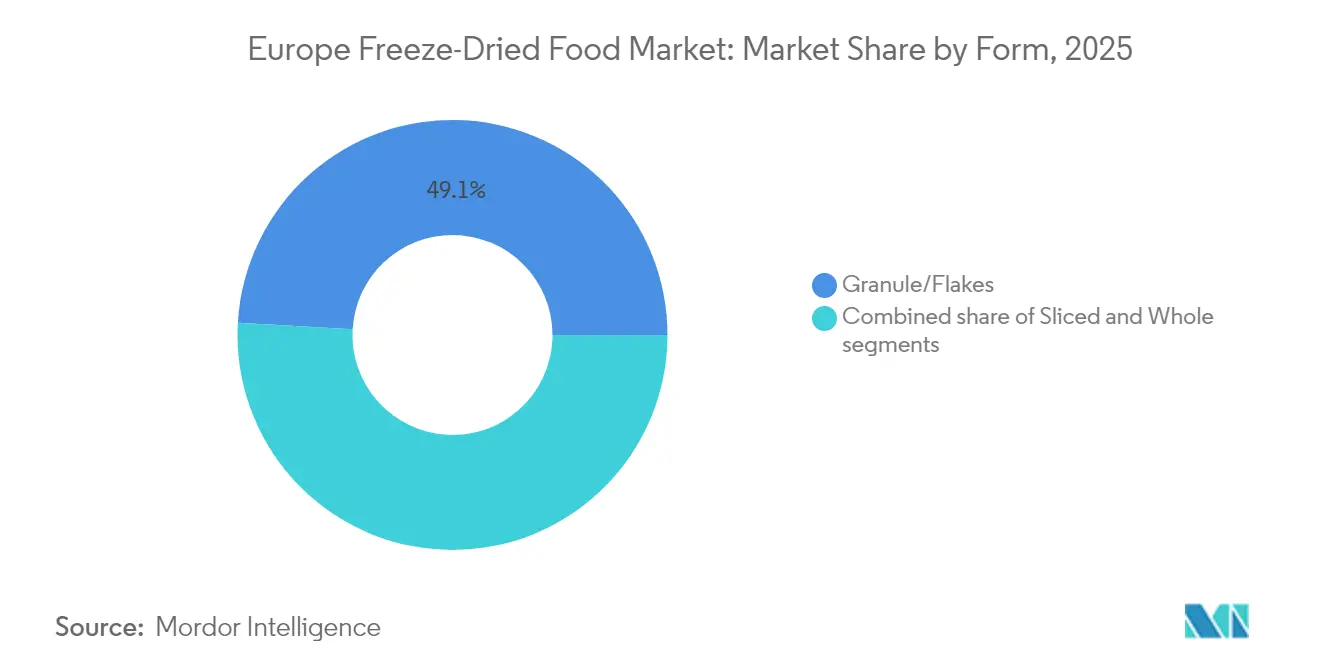

- 形態別では、顆粒・フレークが2025年のヨーロッパのフリーズドライ食品市場規模の49.10%を占め、スライス形態は2031年まで年平均成長率6.05%で拡大しています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年のヨーロッパのフリーズドライ食品市場規模の46.10%のシェアを獲得し、オンライン小売は2031年までに年平均成長率5.43%が見込まれる最も成長の速いチャネルです。

- 国別では、ドイツが2025年のヨーロッパのフリーズドライ食品市場シェアの25.30%を占め、フランスは2026年から2031年の間に年平均成長率6.44%という最も高い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパのフリーズドライ食品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) CAGRへの影響率(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 乳幼児向けフリーズドライスナックの増加 | +0.8% | ドイツ、 フランス、オランダ | 中期 (2〜4年) |

| 軽量で利便性の高い食品への需要 | +0.7% | ドイツ、英国への集中 | 短期 (2年以下) |

| 栄養豊富な選択肢への嗜好 | +0.6% | ドイツ、 フランス、スイス | 長期 (4年以上) |

| 外出先での間食の成長 | +0.5% | ヨーロッパ全土の都市部 | 短期 (2年以下) |

| クリーンラベル製品への移行 | +0.4% | ドイツ、 フランス、オランダ、スウェーデン | 中期 (2〜4年) |

| 製品形態のイノベーション | +0.3% | ドイツ、 フランス、スペイン | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

外出先での間食の成長

ヨーロッパ委員会によると2024年の就業率が75.8%に達した中、より多くのヨーロッパ人がハイブリッドワーク体制を採用するにつれて、その食習慣は大きく変化しています[1]出典欧州委員会「雇用-年次統計」ec.europa.eu。人々は1日3食という従来のスタイルから離れ、勤務時間中により頻繁に少量ずつ食べるスタイルへと移行しています。この変化により、余分な油脂を加えることなく、携帯に便利で個別にコントロールされた食品を提供するフリーズドライスナックの市場が成長しています。最新の技術的進歩によりこれらの製品の味と食感が改善され、宇宙食というイメージからの脱却を助けており、水で戻すと新鮮な農産物のパリパリ感に非常に近い食感が実現されています。Glanbiaの2024年栄養スナッキングトレンドレポートに示されているとおり、健康的な間食への傾向は勢いを増しており、消費者の22%が勤務時間中の持続的なエネルギー供給を提供するスナックを特に選択しています[2]出典Glanbia PLC, "Healthy Snacking Trends in Europe," glanbianutritionals.com。これらのフリーズドライ製品はコンビニエンスストアでの取り扱い拡大を通じてますますアクセスしやすくなっており、ヨーロッパの現代的なスナッキング文化の重要な一部となっています。

軽量で利便性の高い食品への需要

より多くの都市部在住者が、フリーズドライ食品を優先的な食品の選択肢として選んでいます。これらの食品は、軽量で持ち運びやすく、栄養価が高く、通常の食品と比べて少量で多くのカロリーを含んでいることから人気を集めています。調理方法は水を加えて数分待つだけであり、缶詰食品や冷蔵保存が必要な食品よりもはるかに簡便です。フリーズドライ食品は効率性が著しく高く、通常の食事と比較して100グラム当たり4〜6倍のカロリーを含んでいます。この利便性により、フリーズドライ食品は健康意識の高い消費者にとって特に魅力的な選択肢となっています。Frontiers Orgによる2025年1月の調査によると、ドイツの消費者の62.3%が食品選択において栄養価を重要な要素と考えています[3]出典Frontiers Org, "Attitudes Toward Healthy Nutrition in Germany - Results From An Online-Representative Cross-Sectional Survey," frontiersin.org.。この高まる需要に応えるため、ヨーロッパのフリーズドライ食品メーカーは世界各地のフレーバーを取り入れた新製品を市場に投入しています。最近の事例としては、Paradise Fruitsが2024年2月にドイツのケルンで開催されたISM&ProSweetsトレードショーで新しいフリーズドライ製品を発表しました。

栄養豊富な選択肢への嗜好

フリーズドライは、加熱やスプレードライよりも食品の自然な構造と栄養価をより良く維持する食品保存方法です。これらの従来の方法とは異なり、フリーズドライは非常に低温で食品から水分を除去するため、ビタミン、ミネラル、およびその他の有益な成分を損なわずに保持することができます。この保存方法は、栄養価が高く利便性の高い食品を求める健康意識の高い消費者の間で人気が高まっています。食品企業は、ビタミンやキノア、チアシード、ベリー類などの栄養価の高い原材料を取り入れることで、フリーズドライ製品に付加的な健康効果を加えています。Glanbiaの2024年ヨーロッパ向け健康スナックレポートによると、年齢層によって好みは異なり、16〜24歳の若い消費者の25%が低カロリースナックを好む一方、25〜34歳の消費者の18%は高タンパク質の選択肢を求めています。フリーズドライ食品はその栄養価を維持することから、メーカーはこれらをプレミアム製品として販売しています。品質と栄養へのこの注力は、ヨーロッパ全域での新製品開発と市場拡大を引き続き促進しています。

クリーンラベル製品への移行

食品原材料に対する消費者の関心の高まりは、シンプルで自然な成分を持つ製品への需要増加につながっています。フリーズドライ食品は非常に低い水分含量から本来的に保存料の必要性が少なく、人工添加物を避けたい消費者にとって魅力的です。これは、消費者がラベルをより注意深く読み、認識できる原材料の製品を選ぶというより広いトレンドと一致しています。環境への意識がヨーロッパの食品市場における購買習慣を形成しています。2024年のWWF(世界自然保護基金)の調査では、欧州連合加盟国の消費者の58%が持続可能な食品の購入に対する強い意向を示しており、食品選択における健康と環境への配慮の重要性が示されています。フリーズドライ食品製品は通常、ホールフルーツ、野菜、肉類などのシンプルな原材料を含んでいます。この原材料のシンプルさと透明性が、ヨーロッパの小売店においてフリーズドライ食品をプレミアム製品として位置づけることに貢献しています。

抑制要因影響分析*

| 抑制要因 | (〜) CAGRへの影響率(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高い生産コストと設備投資 | -0.9% | ドイツ、 フランス、オランダ | 長期 (4年以上) |

| エネルギー消費と持続可能性への懸念 | -0.7% | ドイツ、 オランダ、スウェーデン | 中期 (2〜4年) |

| 「人工的」または「宇宙食」としての消費者認識 | -0.5% | ドイツ、 イタリア、スペイン | 短期 (2年以下) |

| 代替品との競争 | -0.4% | オランダ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

「人工的」または「宇宙食」としての消費者認識

フリーズドライ食品のヨーロッパ市場は、製品に関する一般的な誤解による課題に直面しています。多くの消費者はいまだにこれらの食品を軍用食品や宇宙食として認識しており、広く普及するうえでの障壁となっています。EIT Food Orgによる2024年2月の最新研究によると、ヨーロッパの消費者の65%が高度に加工された食品とその長期的な健康影響について懸念を示しています。特に、消費者の67%がこれらの製品が肥満や糖尿病などの健康問題につながる可能性があると考えています[4]出典EIT Food Org、「超加工食品」、eitfood.eu。この懸念は特に高齢の消費者の間で強く、彼らは新鮮な食品や缶詰食品などの従来の保存方法を好み、フリーズドライ製品を人工的なものと見なす傾向があります。企業がフリーズドライによる栄養素の保持とシンプルな原材料使用について消費者を教育する取り組みを行っている一方で、市場における信頼構築とこれらの否定的な認識の払拭にはまだ課題が残っています。

代替品との競争

保存食品のヨーロッパ市場は、消費者が親しんでおりフリーズドライ製品よりも価格が抑えられていると感じる多くの選択肢を提供しています。缶詰や冷蔵レトルト食品などの従来の保存方法は依然として人気の高い選択肢です。改ざん防止雰囲気包装(MAP)技術を使用した製品も低価格で長期保存を実現しており、基本的なフリーズドライ製品に対する課題となっています。ミールキット配送サービスの成長は、最小限の加工で新鮮な食材を求める消費者に訴求しています。スーパーマーケットブランドも手頃な価格の保存食品の品揃えを拡大しています。競争力を維持するため、ヨーロッパのフリーズドライ食品メーカーはユニークなフレーバーの開発やタンパク質・ビタミン強化による栄養価の向上によって差別化を図っています。これらの取り組みは高い価格を正当化し、フリーズドライ製品が従来の代替品に押しやられることを防ぐのに役立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フルーツがトップ、調理済み食品が加速

フリーズドライフルーツは2025年のヨーロッパ市場で最大のシェアを占め、総収益の42.02%を占めました。その人気は、自然で最小限の加工がなされた製品として認識されているフルーツベース製品への消費者の信頼に支えられています。これらのフルーツは汎用性が高く、朝食シリアル、ベーカリー製品、スムージー、および手軽なスナック選択肢として一般的に使用されています。保存料を加えることなく、携帯性、長期保存、濃縮された栄養価を提供するフリーズドライフルーツは、より健康的な間食への需要によってさらに存在感を高めています。これらの要因の組み合わせにより、フリーズドライフルーツはヨーロッパ全域の健康意識の高い消費者に好まれる選択肢となっています。

フリーズドライ調理済み食品は最も速い成長が予想され、2031年まで年平均成長率4.42%が見込まれています。この成長は、バランスの取れた栄養を提供しながら時間を節約できる利便性の高い食事ソリューションへの高まるニーズに支えられています。レトルトボウルやインスタント食品などの製品は、忙しいビジネスパーソン、学生、アウトドア愛好家の間で特に人気があります。このセグメントはまた、フレーバーの革新や高タンパク質オプションの追加による恩恵を受けており、これらの食品を従来のレトルト食品の実用的な代替として位置づけています。その結果、フリーズドライ食品はヨーロッパ市場での存在感を高め、現代の消費者の進化するニーズに応えています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

性質別:従来型が支配、オーガニックが勢いを増す

ヨーロッパのフリーズドライ食品市場は従来型製品が強い支配力を示しており、2025年の総売上の85.05%を占めました。これらの製品は、一般消費者のコストを適切な範囲に抑える確立されたサプライチェーンと製造プロセスを通じて市場リーダーシップを維持しています。主要小売業者は、安定した販売実績と広範な消費者受容性を理由に、従来型フリーズドライ製品を一貫して取り扱っています。このセグメントの成功は、利便性と手頃な価格の製品に焦点を当てた有名ブランドに対する消費者の親しみから生まれています。従来型フリーズドライ食品は、家庭の消費者とフードサービス事業者の双方に効果的に対応しており、市場における支配的地位に貢献しています。

オーガニックフリーズドライ製品は小規模ながら急速に拡大するセグメントを形成しており、2031年まで年平均成長率5.49%で成長すると予測されており、これは従来型製品の成長率の2倍です。この成長は、合成化学物質や農薬を使用せずに生産された食品への消費者の嗜好の高まりに由来しています。特に若い世代や可処分所得が高い層のヨーロッパの消費者は、環境に配慮した健康的な製品と認識するものに対して高い価格を支払う意欲を示しています。小売業者はオーガニックフリーズドライ製品のための棚スペースを拡大することでこのトレンドに対応し、プレミアム代替品として位置づけています。このセグメントの成長は、持続可能でクリーンラベルな食品製品へのヨーロッパ市場全体のシフトも反映しています。

形態別:顆粒が優位、スライス製品が急増

顆粒・フレークは2025年のヨーロッパのフリーズドライ食品市場を支配し、全売上のほぼ半分にあたる49.10%を占めました。これらの形態は、様々な食品用途における使いやすさから広く受け入れられました。食品メーカーは特に顆粒とフレークを評価しており、味や食感を損なうことなく複数の製品に組み込むことができます。これらの形態の汎用性は、日常的な朝食シリアルからプレミアムチョコレート製品や特殊ベーカリー製品にまで及んでいます。一貫したパフォーマンスと信頼できる品質により、製品基準を維持しながら業務効率を改善しようとする食品企業にとって好ましい選択肢となっています。

スライスフリーズドライ製品の市場は有望な成長を示しており、2031年まで年間6.05%の成長が見込まれています。フルーツリング、野菜ストリップ、各種ウェッジ形状などのこれらの製品は、新鮮な食材に非常に近い見た目から消費者に好まれています。新鮮な農産物との視覚的な類似性は、消費者が製品に親しみを持ち、その自然な原産地を信頼するのに役立っています。食品小売業者はこのトレンドを認識し、スライスフリーズドライ製品を店舗のプレミアム品として位置づけています。この消費者の嗜好の変化は、利便性と本物らしい外観を組み合わせた、より視覚的に魅力的な製品を開発するようメーカーを後押ししています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

流通チャネル別:伝統的小売がトップ、電子商取引が加速

スーパーマーケット・ハイパーマーケットは2025年の主要流通チャネルとして引き続き優位を維持し、市場シェアの46.10%を占めました。これらの大型小売店は、目立つ陳列やプロモーション特典を通じてフリーズドライスナックや食材を提供することで、幅広い製品視認性を持つ消費者を引き付けています。都市部と郊外の両方における存在感は、買い物客が通常の食料品購入において利用しやすい便利な選択肢となっています。スーパーマーケットとハイパーマーケットは、ブランド製品とプライベートブランド製品の双方を含む幅広い選択肢を提供し、多様な消費者の嗜好と予算に対応しています。アクセスのしやすさ、品揃えの豊富さ、価格の手頃さの組み合わせが、フリーズドライ製品の優先購入場所としての地位を確固たるものにしています。

一方、オンライン小売は2026年から2031年にかけて年平均成長率5.43%が見込まれる最も急速に成長する流通チャネルとして急台頭しています。電子商取引へのシフトは、特にパンデミック以降の消費者習慣の変化によって促進されており、より多くの人々が食料品の買い物においてデジタルプラットフォームに依存するようになっています。オンラインチャネルは、より広い製品セレクション、自宅配送の利便性、健康と利便性を強調したターゲットプロモーションなど、いくつかの優位性を提供しています。これらのプラットフォームはまた、ニッチブランドがより広い顧客層にリーチする機会を提供しています。ヨーロッパ全域でオンラインショッピングへの信頼が高まるにつれ、電子商取引を通じたフリーズドライ製品の需要は大幅に増加し、消費者がこれらの製品を発見・購入する方法を変革すると予想されています。

地域分析

ドイツは機器メーカー、原材料サプライヤー、小売チャネルの充実したネットワークを通じて、ヨーロッパのフリーズドライ食品市場を支配しています。同国の製造施設は最新設備への投資を積極的に進めており、競争優位を維持するためのエネルギー効率改善に重点を置いた工場整備が進んでいます。ドイツ企業はフリーズドライ製品を主流の小売店に組み込むことに成功し、消費者が容易にアクセスできる状況を実現しています。強固な貿易関係により、オーストリア、スイス、ベネルクス地域などの隣国への大規模な輸出が可能となり、市場リーチと販売量のさらなる拡大につながっています。

フランス市場は、同国の活発なアウトドアライフスタイルと洗練された料理文化を主な原動力として、顕著な成長ポテンシャルを示しています。地元メーカーは、環境意識の高い消費者のニーズに応えるべく、高品質な原材料と持続可能な包装ソリューションを組み合わせた革新的な製品を開発しています。政府は特にヌーヴェル=アキテーヌ地域の地域イノベーション施策を通じてこの成長を積極的に支援しており、中小企業がフリーズドライ食品製品を開発するためのインセンティブを提供しています。この支援体制が製品開発の増加と様々な食品カテゴリーにわたる市場拡大につながっています。

北欧諸国は、地理的・文化的要因に形成された独自の市場特性を示しています。長い冬の季節が長期保存可能な食品製品への持続的な需要を生み出し、強い環境意識が廃棄物を最小化する保存方法への嗜好を高めています。オランダはフリーズドライベリーや野菜に特化した高度な農業部門を通じて市場に大きく貢献しています。ポーランドの拡大する中間層はフリーズドライスナックの成長する消費者基盤を形成しており、スイスの消費者の高い購買力はプレミアム価格戦略を可能にしています。これらの多様な市場ダイナミクスが総体的にヨーロッパのフリーズドライ食品業界を強化し、継続的な成長と革新の機会を創出しています。

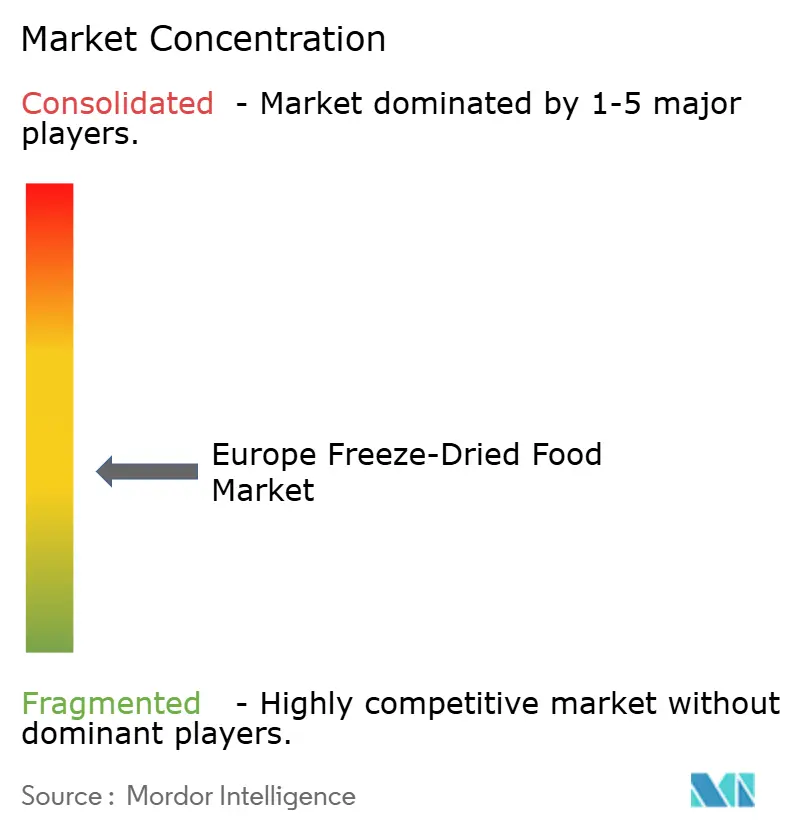

競争環境

ヨーロッパのフリーズドライ食品市場は中程度の断片化を示しており、複数の企業が異なる地域で事業を展開しています。Nestlé SAやKatadyn Groupなどの大手企業は、広範なサプライチェーンと流通ネットワークを通じて大きな市場シェアを掌握しています。これらの企業は原材料の調達から店舗への製品配送まで、全工程を管理しています。例えばNestléは、2027年までに28億米ドルのコスト削減を目指してデジタルサプライチェーンの改善に多額の投資を行っています。この投資により、製造施設のアップグレードと製品ラインナップの拡大が可能となっています。

Freeze-Dry Foods GmbHやLyoWaveなどの中規模企業は、他のブランド向けの製品製造と新しいフリーズドライ技術の開発に特化しています。LyoWaveはフリーズドライプロセスをより迅速にし、既存の設備に追加可能な革新的なマイクロ波ベースのシステムを開発しました。この技術により、ライセンス供与を通じた収益獲得と特定顧客向けの特殊製品製造の双方が可能となっています。Adventure Menuのようなオンライン販売を主とする新興企業は、特にアウトドア愛好家や旅行者をターゲットにして、ソーシャルメディアとサブスクリプションサービスを通じて消費者と直接つながっています。

市場の企業は現在、人工知能を活用した製造プロセスの改善、再利用可能な包装材料の開発、様々な食事時間帯向けの新しい植物性タンパク質製品の創出に注力しています。多くの企業はまた、プロバイオティクスの安定化と食品色素の保存に関する新しい手法の特許を申請しており、ヨーロッパのフリーズドライ食品市場においてイノベーションを保護し、より高い利益率を維持するための取り組みを示しています。これらの技術的進歩とイノベーションが、競争の激化する市場での企業の差別化を支援しています。

ヨーロッパのフリーズドライ食品業界のリーダー企業

LYO FOOD Sp. z o.o

European Freeze Dry Ltd

Katadyn Group

Harmony House Foods Inc.

Nestlé SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:フリーズドライ製品メーカーのThrive Freeze Dry(「Thrive」)は、フルーツ、フルーツ調製品、ヨーグルト、ドロップ、パウダー、顆粒のフリーズドライを専門とするParadiesfrucht GmbH(「Paradise」または「同社」)を買収する最終契約を締結しました。

- 2023年6月:フリーズドライ原材料の専門企業European Freeze Dryは、クスクスやビーガンボロネーゼをベースにした料理を追加することでビーガンフリーズドライ食品ラインを拡充し、新しい植物性製品を発表しました。同社はまた、ビーガンチキンとビーガンミンチの2種類の新しい肉代替品、および当年初頭に発売されたフリーズドライジャックフルーツを開発することで製品ラインを拡大しました。

ヨーロッパのフリーズドライ食品市場レポートの範囲

フリーズドライは、凍結乾燥またはリオフィライゼーションとも呼ばれています。これは低温脱水プロセスとして知られる手法で、食品アイテムを圧力を下げることで凍結し、その後昇華によって氷を除去します。ヨーロッパのフリーズドライ食品市場は、製品タイプ、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はフリーズドライフルーツ、フリーズドライ野菜、フリーズドライ飲料、フリーズドライ乳製品、フリーズドライ肉類・海産物、および調理済み食品にセグメント化されています。フリーズドライ飲料セグメントはさらにフリーズドライコーヒー・紅茶とその他のフリーズドライ飲料に分けられます。各製品タイプは、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、およびその他の流通チャネルを通じて販売されています。本調査ではまた、スペイン、英国、ドイツ、フランス、イタリア、ロシア、およびその他のヨーロッパ地域などの地域も分析しています。各セグメントについて、市場規模と予測は金額(米ドル百万単位)ベースで算出されています。

| フリーズドライフルーツ | フリーズドライフルーツ |

| ストロベリー | |

| ラズベリー | |

| パイナップル | |

| アップル | |

| マンゴー | |

| その他のフルーツ | |

| フリーズドライ野菜 | エンドウ豆 |

| コーン | |

| ニンジン | |

| ポテト | |

| マッシュルーム | |

| その他の野菜 | |

| フリーズドライ肉類・海産物 | |

| フリーズドライ乳製品 | |

| フリーズドライ飲料(インスタントコーヒー、紅茶) | |

| 調理済み食品 |

| 従来型 |

| オーガニック |

| ホール |

| スライス |

| 顆粒・フレーク |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| スウェーデン |

| ポーランド |

| スイス |

| その他のヨーロッパ |

| 製品タイプ別 | フリーズドライフルーツ | フリーズドライフルーツ |

| ストロベリー | ||

| ラズベリー | ||

| パイナップル | ||

| アップル | ||

| マンゴー | ||

| その他のフルーツ | ||

| フリーズドライ野菜 | エンドウ豆 | |

| コーン | ||

| ニンジン | ||

| ポテト | ||

| マッシュルーム | ||

| その他の野菜 | ||

| フリーズドライ肉類・海産物 | ||

| フリーズドライ乳製品 | ||

| フリーズドライ飲料(インスタントコーヒー、紅茶) | ||

| 調理済み食品 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 形態別 | ホール | |

| スライス | ||

| 顆粒・フレーク | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 国別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| スイス | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパのフリーズドライ食品市場の現在の規模はどのくらいですか?

ヨーロッパのフリーズドライ食品市場の規模は2026年に87億6,000万米ドルです。

このカテゴリーは2031年までにどのくらいの速さで成長することが予想されますか?

予測では年平均成長率3.6%を示しており、2031年までに104億6,000万米ドルの規模に達します。

どの製品セグメントが最も速く拡大していますか?

フリーズドライ調理済み食品が2031年まで年平均成長率4.42%という予測で成長をリードしています。

どの国が最も強い成長見通しを持っていますか?

フランスはプレミアムフード文化とアウトドアレクリエーション需要を背景に、年平均成長率6.44%での成長が期待されています。

最終更新日: