フランスのマンモグラフィー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

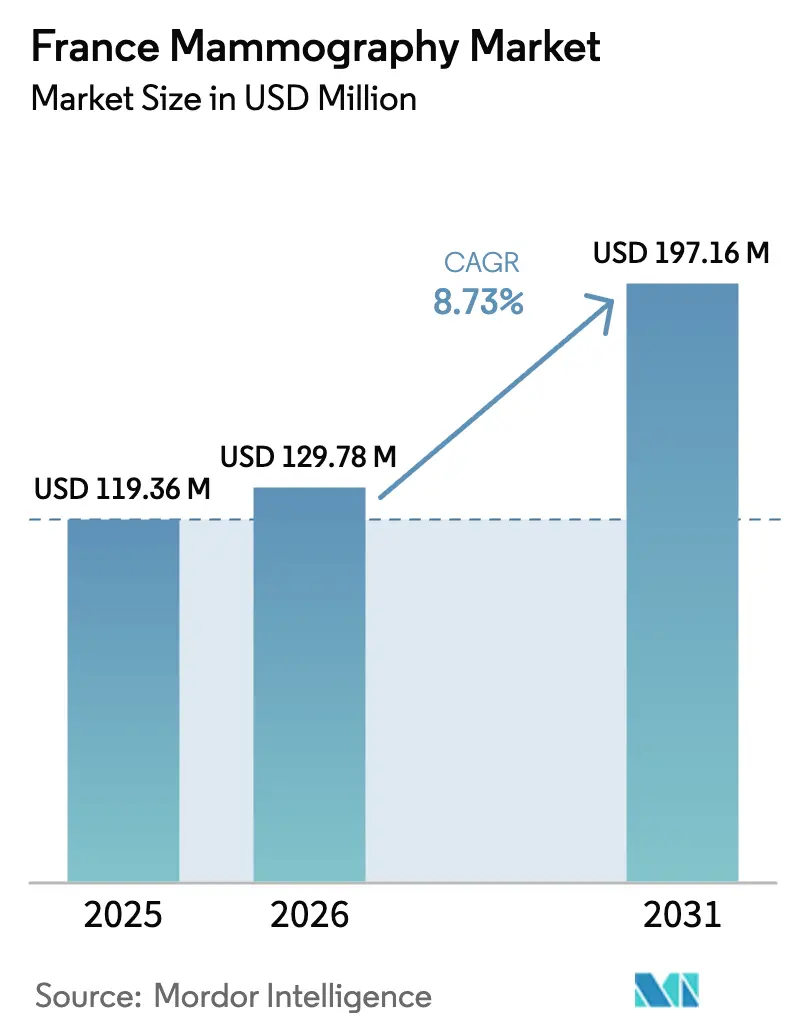

| 基準年の市場規模 (2025) | 119.36 百万米ドル |

| 市場規模 (2026) | 129.78 百万米ドル |

| 市場規模 (2031) | 197.16 百万米ドル |

| 成長率 (2026 - 2031) | 8.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスのマンモグラフィー市場分析

フランスのマンモグラフィー市場規模は、2025年のUSD 1億1,936万から2026年にはUSD 1億2,978万へと成長し、2026年〜2031年にかけてCAGR 8.73%で推移し、2031年までにUSD 1億9,716万に達すると予測されています。この拡大は、現在200万以上の女性を2年に1回対象とする全国スクリーニングプログラム、乳がん罹患数を年間6万1,000件超に押し上げる高齢化人口の増加、そしてアナログ機器から2Dおよび3Dデジタルシステムへの着実な移行という複合的な効果を反映しています。また、2024年1月にアシュランス・マラディへの招待管理業務の移管が実施されたことで、2025年までに年間100万件の追加検査を加えることを目的とした制度改革も普及を後押ししています。供給面では、フランスのマンモグラフィー市場は、高等保健機構(オート・オートリテ・ド・サンテ)による組織的スクリーニングへのトモシンセシス承認、および国立医薬品・製品安全庁(ANSM)による施設の機器刷新を義務付けるより厳格な品質管理規則から弾みを得ています。ベンダー間の競争は現在、ワークフロー自動化、組み込みAI、および資本予算障壁を軽減するバリューベースのサービス契約に重点を置いています。同時に、地方部における放射線科医不足、電離放射線被ばくに対する患者の根強い不安、そして高度なシステムの高コストが選択的な逆風を生み出しており、市場の上昇軌道を調整しつつも、その方向性を損なうことはありません。

主要レポートのポイント

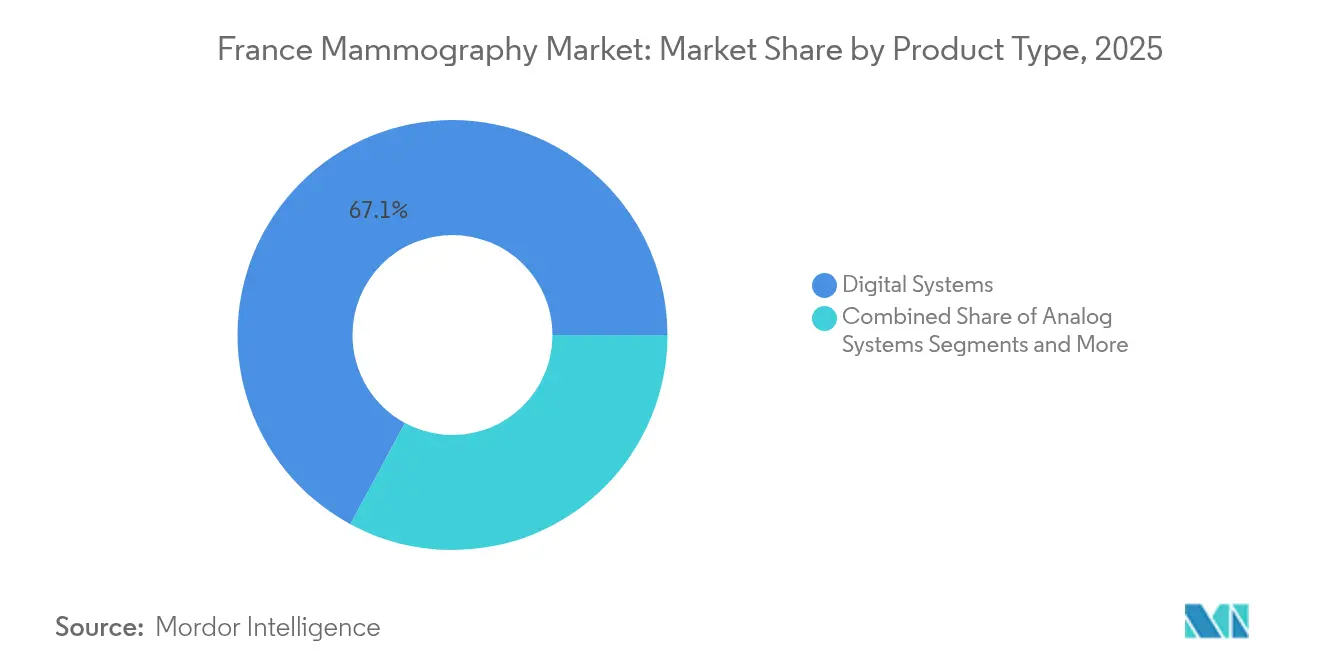

- 製品タイプ別では、デジタルシステムが2025年のフランスのマンモグラフィー市場シェアの67.12%を占め、乳房トモシンセシスは2031年までにCAGR 9.03%で拡大する見込みです。

- エンドユーザー別では、病院が2025年のフランスのマンモグラフィー市場規模の53.42%を占め、診断センターは2031年までにCAGR 9.11%で拡大しています。

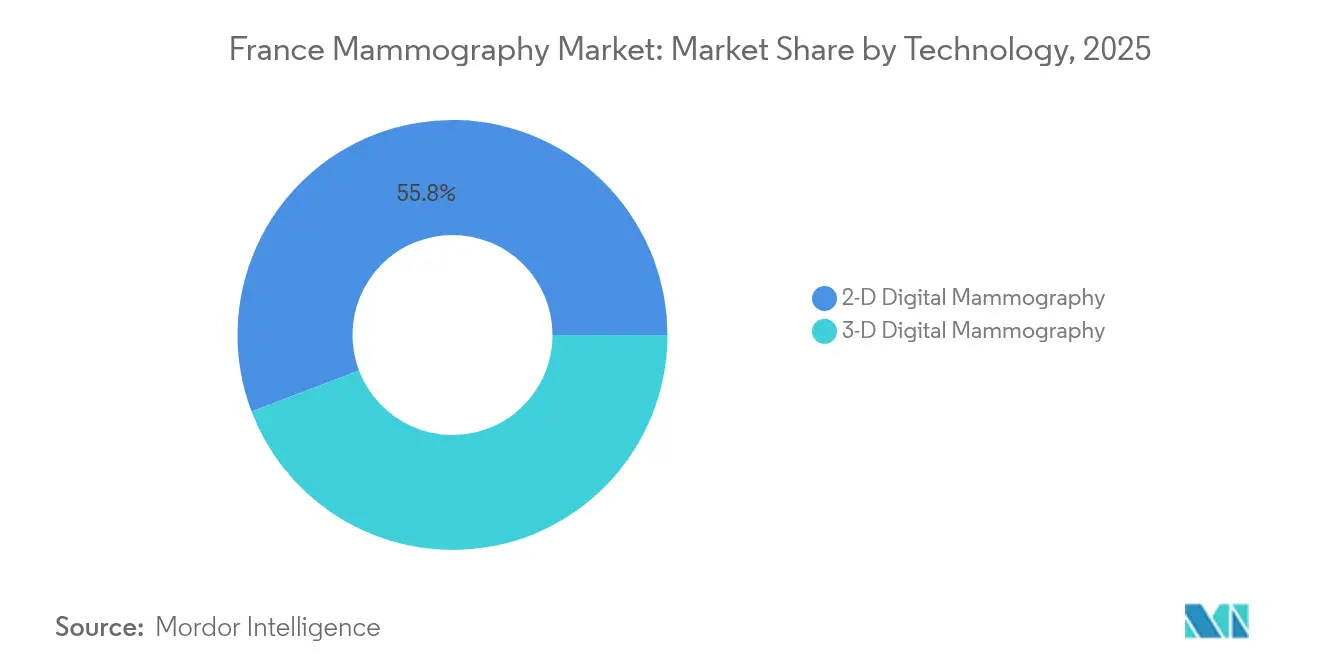

- 技術別では、2Dデジタルが2025年のフランスのマンモグラフィー市場規模の55.78%を占め、3Dデジタルは2026年〜2031年にかけてCAGR 9.42%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスのマンモグラフィー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響度(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳がん罹患率の上昇 | +2.1% | 全国;高齢化地域で最も高い | 長期(4年以上) |

| 2Dから3Dトモシンセシスへの移行 | +1.8% | 大学病院が主導し、地域センターへ波及 | 中期(2〜4年) |

| 全国スクリーニングの拡大と償還 | +1.5% | 全部門;農村地域を優先 | 短期(2年以下) |

| AIを活用したCAD(コンピュータ支援診断)の導入 | +1.2% | 大都市の大規模病院と診断ハブ | 中期(2〜4年) |

| 官民意識向上キャンペーンの拡大 | +1.0% | 全国、参加率の低い地域でより高い影響 | 短期(2年以下) |

| モバイルユニットの展開 | +0.8% | 農村地域および海外領土 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フランスにおける乳がん罹患率の増加

2024年に6万1,000人以上の女性が乳がんの診断を受け、同疾患はフランスで最も一般的な女性のがんであり続けています [1]ARS Centre-Val-de-Loire、「スクリーニング対象女性…」、centre-val-de-loire.ars.sante.fr。症例の10件中8件が50歳以降に発生しており、組織的スクリーニングプログラムの対象年齢層と完全に一致しています。毎年約5,000人の40歳未満の女性が診断を受けていることから、政策立案者は年齢基準の引き下げを検討しており、スクリーニング件数の潜在的拡大を示しています。地域格差は顕著であり、参加率はコルシカ島の35%からサントル=ヴァル・ド・ロワール地域圏の57%まで幅があります。こうした参加率の差は機器密度の不均衡につながり、参加率の低い部門への営業活動に集中することでベンダーが活用できる余地を生み出しています。国立がん研究所(Institut National du Cancer)は2023年にスクリーニングで3万8,000件のがんが発見されたと報告しており、設備能力の増強が早期発見の成果に直接影響することを裏付けています。このように罹患率の上昇により、フランスのマンモグラフィー市場のベースライン需要曲線は景気変動の影響を受けない安定したものとなっています。

3D乳房トモシンセシスへの技術的移行

2023年3月、高等保健機構(オート・オートリテ・ド・サンテ)は、臨床的証拠が許容放射線量の上限を超えることなく病変検出の優位性を実証したことを受け、組織的スクリーニングへのトモシンセシスの適用を承認しました。オピタル・ダンストリュクシオン・デ・ザルメ・ベガン(Hôpital d'Instruction des Armées Bégin)などの大規模センターは、2024年に新世代の3Dユニットを迅速に導入しました。しかし全国展開にはボトルネックが存在し、主にPACS(医療用画像管理・通信システム)帯域の限界と放射線科医の再訓練の必要性が課題となっています。3Dハードウェアに堅牢なアーカイブシステムとAIトリアージソフトウェアをバンドルするベンダーが競争優位を獲得しています。2025年〜2027年にかけて、地域保健機関が管理する調達フレームワークはトモシンセシス対応システムを優先する見込みであり、更新サイクルを加速させています。その結果、フランスのマンモグラフィー市場は中期的に3Dユニットの年間導入台数が二桁成長を続けると見込んでいます。

全国スクリーニングおよび償還プログラムの拡充

アシュランス・マラディによる2024年の招待管理の引き継ぎにより、メッセージングとデータ収集プロセスが標準化され、参加率を47%からヨーロッパの目標値である70%に引き上げることを目指しています。検査と二次読影の両方への全額償還により、患者と施設の双方に生じる経済的障壁が解消されます。D2LMプラットフォームは全国規模での二重読影を自動化し、管理負担を25%削減するとともに診断の一致率を向上させています。ノルマンディー地方のマンモビル(Mammobile)などのモバイルスクリーニングプロジェクトは、固定インフラが乏しい地域への物理的なアクセスを可能にすることでこの推進力を補完しています。これらの取り組みは総合的に手技件数を増加させ、機器運用者のキャッシュフローを安定させることで、融資機関が新規購入を融資する際の確信を高めています。

AIを活用したCADツールによる診断スループットの向上

AIベンダーは、フランスの多施設試験において、アルゴリズムによるトリアージが感度を維持しながら放射線科医の作業負荷を約3分の1削減することを実証しています。商業的な普及が進んでおり、VIDIグループはルニット(Lunit)と提携し、2024年に400以上のサイトにAIを展開する契約を締結しました。これはフランスの民間放射線科施設の約4分の1をカバーする取引規模です。キュリー研究所(Institut Curie)とガレン(Galen)との継続的な協力関係、およびセラピクセル(Therapixel)とオンサイト・ウィメンズ・ヘルス(Onsite Women's Health)の提携は、国内外の関係者がともにフランスをAI展開の有望なテストベッドと見なしていることを示しています。ANSMによる厳格な臨床検証が求められるため規制上のハードルは依然として存在しますが、承認後はAIが特に高件数の診断センターセグメントにおける人材不足に対するスケーラブルな解決策を提供します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響度(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なシステムの高い資本コスト | -1.8% | 中小規模クリニックおよび農村病院 | 中期(2〜4年) |

| 電離放射線被ばくへの懸念と不安 | -1.3% | 教育水準の高い都市部の住民 | 長期(4年以上) |

| 農村地域における放射線科医不足 | -1.1% | 農村部門および海外領土 | 長期(4年以上) |

| レガシーアナログインフラ | -0.9% | 旧式の公立病院 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高い資本コスト

中規模の公立病院にとって、トモシンセシスプラットフォームとPACS統合の導入費用はEUR 45万(USD 49万)を超える場合があり、国民医療費目標額(ONDAM)の枠組みの下で設定された予算を圧迫します。規模の小さな診断センターはしばしばアップグレードを延期したり、旧式のユニットをリースしたりすることで技術格差が生じます。初期費用の負担を軽減するために、Siemens Healthineersはナント大学病院と12年間・EUR 5,500万のバリューパートナーシップ契約を締結し、費用をサービス期間全体に分散してテクノロジーの更新を保証しています。こうしたモデルは普及しつつありますが、資金調達のハードルが依然として全体的な普及を遅らせており、フランスのマンモグラフィー市場のCAGRを推定1.8パーセントポイント引き下げています。

電離放射線被ばくリスクと患者の不安

調査によると、女性の68.3%がマンモグラフィー検査前に軽度から高度の不安を感じると報告しています。電離放射線への恐怖がこの不安を増幅させており、線量が原子力安全機関(オートリテ・ド・シュルテ・ニュクレール)の定める安全基準を大きく下回っているにもかかわらずこの状況は続いています。2024年に、無関係なモバイル放射線科ユニットによる小児への過剰被ばく事案が広くメディアに報道され、国民の懐疑心を高める結果となりました。メーカー各社は現在、フジフイルムのAMULET SOPHINITYプラットフォームのような低線量イノベーションを強調しており、同プラットフォームは画質を維持しながら線量を30%削減すると主張しています。地域がん機関が実施する啓発キャンペーンは誤解の払拭に役立っていますが、根強い不安が依然として一部の対象女性を遠ざけており、機器の稼働率をわずかに低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルシステムが移行を支える

デジタルシステムは2025年の収益の67.12%を創出し、ANSMの品質管理規則がアナログユニットのプログラム参加を事実上不適格とすることから、組織的スクリーニングの基幹としての役割を確固たるものにしています。病院は通常7〜8年ごとにデジタルハードウェアを更新するため、現在の導入済みベースの相当部分が更新サイクルに入りつつあり、フランスのマンモグラフィー市場を2031年まで下支えするでしょう。乳房トモシンセシスは現時点では規模が小さいものの、施設が高いがん検出率を目的として3Dイメージングへ移行するにつれ、CAGR 9.03%で成長しています。アナログシステムの収益シェアは一桁台であり、近い将来に廃止される見通しです。一方、造影マンモグラフィーなどのその他の製品タイプはニッチな位置づけにとどまっていますが、高リスク集団において今後重要性を増す可能性があります。

調達行動には二つの層が見られます。大学病院はAIを統合した完全仕様のトモシンセシス設備一式を購入するのに対し、地域クリニックはアップグレードパスを備えたエントリーレベルのデジタル機器を好む傾向があります。GE HealthcareのセノグラフィPristina(Senographe Pristina)とHologicの3Dimensionsは、エルゴノミクスデザインとゼロクリックポジショニングのようなワークフローに配慮した機能を組み合わせたベンダー戦略の代表例です。FujifilmとIMS Giotto(IMS Giotto S.p.A.)は線量低減技術で差別化を図り、患者の放射線被ばくへの懸念に応えたい施設に訴求しています。こうした競争上の特徴が、予測期間中にデジタルおよびトモシンセシスのサブセグメント内での市場シェアの変動を形作ることになります。

注記: 各セグメントのシェアはレポート購入時にすべてご確認いただけます

エンドユーザー別:診断センターが加速する一方で病院が規模を維持

病院は2025年の支出の53.42%を掌握しており、全国紹介ネットワークへの統合と公共部門の資本予算へのアクセスによって牽引されています。一方、診断センターはCAGR 9.11%でより速い速度で拡大しています。これは待ち時間の短縮、診療時間の延長、および出来高払い方式の市場において良好な経済性をもたらす高い機器稼働率を提供しているためです。その成長はまた、フランスの患者の間で高まる外来診療への志向と、病院の混雑緩和を進める保健省の方針を反映しています。専門クリニックはその中間に位置しており、専門的知識を要する高リスクまたはフォローアップイメージングに特化しており、安定しているものの比較的緩やかな成長を維持しています。

フランスのマンモグラフィー市場規模の2%未満を占めるにすぎないモバイルユニットは、固定インフラが乏しい農村地域や海外領土においてサービスを提供することで、戦略的に不均衡に重要な役割を果たしています。地域保健機関の助成金を通じて資金提供されたマンモビル(Mammobile)のようなプロジェクトは、参加率が40%を下回る部門全体でベンダーが再現可能な官民連携モデルを示しています。全体として、診断センターチャネルにおける新規導入をめぐる競争が激化し、メーカーは施設のキャッシュフロー制約に対応するリースおよび検査当たり課金パッケージを設計することが促されています。

技術別:3Dデジタルが2Dの主流に対して存在感を増す

2Dデジタルマンモグラフィーは2025年にフランスのマンモグラフィー市場シェアの55.78%を維持し、標準的なスクリーニング手法としての確固たる地位とトモシンセシスに対するコスト面での優位性を反映しています。しかし、3Dデジタルマンモグラフィーは、臨床研究および規制機関の承認が高密度乳腺を持つ集団における優れた診断精度を裏付けるにつれ、2031年までにCAGR 9.42%で他のすべてのサブセグメントを上回る成長が予測されています。ハードウェアの更新サイクルを迎えた施設は、即座のトモシンセシス使用を先送りする場合であっても、3D対応システムを選択することが増えており、実質的に投資の将来性を確保しています。

ワークフローに関する考慮事項が購買決定に影響を与えています。トモシンセシスはより大きな画像データセットを生成するため、より高性能なサーバーと高速なネットワーク回線が必要となります。ストレージ、AI駆動のトリアージ、クラウド読影サービスをバンドルするベンダーはこの負担を軽減します。メーカーが共同スポンサーとなることが多い放射線科医向けトレーニングプログラムは、学習曲線を短縮することで技術普及をさらに加速させています。その結果、フランスのマンモグラフィー市場は、3Dの新規導入台数が2028年までに過半数を占めるという技術ミックスの転換点に差し掛かっています。

注記: 各セグメントのシェアはレポート購入時にすべてご確認いただけます

地理的分析

償還政策の全国的な均一性は、スクリーニングアクセスと機器密度における顕著な地理的格差を覆い隠しています。イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、プロヴァンス=アルプ=コート・ダジュールなどの大都市圏地域には三次病院と民間診断ハブが集中しており、年間マンモグラフィー件数の半数以上を占めています。これらの地域はまた、AI支援および3Dシステムの最も早期の導入者でもあり、より充実した資本予算と豊富な放射線科医人材によって支援されています。一方、グラン・テスト、ブルゴーニュ=フランシュ=コンテ、ヌーヴェル=アキテーヌの一部の農村部では、放射線科医の欠員率が25%を超え、スクリーニングセンターまでの平均移動時間が40分を超えています。地域助成金によって資金提供されたモバイルユニットは有効な暫定措置として機能してきましたが、施設が人員の確保と保守契約の資金調達に苦慮しているため、固定施設の展開は遅れています。

レユニオンやマルティニークを含む海外県では、物流コストにより機器価格が本土の価格と比べて12〜18%高くなっており、スペアパーツがパリを経由して輸送されるため保守の遅延が30日を超えることもあります。保健省の2024年がん対策戦略通達はこれらの領土における機器アップグレードに向けてEUR 1,670万を充当しており、現地サービス体制を整備する意向のあるベンダーにとって機会を示しています。一方、参加率の変動は続いており、コルシカ島の35%は共和国内で最低水準にとどまっていますが、最近の普及活動によりエロー県は2022年の38%から2024年の46%へと上昇し、的を絞った介入によって状況を改善できることを示しています。全体として、地理的格差は全国規模で調整された市場環境の中に高成長のポケットが点在するモザイク状の構図を生み出しています。

競合状況

サプライヤーのエコシステムは、GE Healthcare、Siemens Healthineers、Hologicという3大多国籍企業と、Fujifilm、IMS Giotto、PlanmedおよびMetaltronicaのような中規模の欧州専門企業を組み合わせた構成になっています。上位3社の合算シェアは2024年に48%に近づき、上位6社は72%を超えており、価格競争よりも製品差別化が有利に働く中程度に集中した構造をもたらしています。フランスの調達規則は複数年にわたるサービス契約を優遇しており、ベンダーはハードウェア、ソフトウェア、トレーニングおよびアップタイム保証をバンドルするよう促されています。Siemens Healthineersのナント大学病院との12年間・EUR 5,500万のバリューパートナーシップは、取引型販売からキャパシティー・アズ・ア・サービスモデルへの移行を象徴しています [3]Siemens Healthineers、「ナント大学病院とのバリューパートナーシップ」、siemens-healthineers.com。

イノベーションパイプラインはAI統合と線量低減に焦点を当てています。GE HealthcareのセノグラフィPristina Via(Senographe Pristina Via)は、ゼロクリックポジショニングを導入し、検査時間を18%短縮しており、スループットを重視する診断センターにとって魅力的な機能です。Hologicはバイエル(Bayer)と協力して造影マンモグラフィーの商業化を進めており、これは高リスク患者に対してトモシンセシスを補完する可能性があります。一方、セラピクセル(Therapixel)のような国内AI企業は、フランスの集団特性に合わせてアルゴリズムを洗練させるために国内の臨床データへのアクセスを活用し、公立病院および民間イメージングチェーンの双方との提携を築いています。

参入障壁は依然として高く、ANSMの臨床データ要件、ISO 13485適合性要件、および全国規模のサービスカバレッジの必要性が小規模な海外参入者を阻んでいます。それでも専門プロバイダーはニッチを見つけており、Metaltronicaはモジュール型デジタルシステムで予算重視の購買者をターゲットとし、iCADは品質管理を向上させるソフトウェアに特化しています。更新サイクルが加速する中、シームレスなAIワークフロー、競争力のある資金調達、および信頼性の高い低線量性能を提供する既存企業は、フランスのマンモグラフィー市場においてシェアを強化または拡大する有利な立場にあります。

フランスのマンモグラフィー業界のリーダー企業

Fujifilm Holdings Corporation

Siemens AG

Planmed OY

Hologic Inc.

GE Healthcare

- *免責事項:主要選手の並び順不同

最新の業界動向

- 2025年1月:LunitとVIDIグループは戦略的提携を締結し、400以上の放射線科サイトおよび1,200人の医師にわたってLunit INSIGHT MMG AIスイートを展開することで合意しました。これはフランスの民間イメージング市場の約4分の1をカバーする規模です。

- 2024年11月:GE HealthcareはセノグラフィPristina Via(Senographe Pristina Via)を発表し、ゼロクリックワークフローと予知保全機能を強調し、99%のアップタイムを実現することを約束しました。

- 2024年10月:Siemens Healthineersはナント大学病院と12年間・EUR 5,500万のバリューパートナーシップを締結し、トモシンセシスハードウェア、AI分析、スタッフトレーニングを含む包括的な契約を結びました。

- 2024年10月:トゥトゥタンカミオングループ(Toutenkamion Group)は次世代マンモビル(Mammobile)を発表しました。これは限られた電力インフラの農村部での運用を目的とした自己完結型のモバイルスクリーニングクリニックです。

フランスのマンモグラフィー市場レポートの範囲

本レポートの範囲によれば、マンモグラフィーとは、悪性腫瘍の存在を確認するために乳腺組織をスクリーニングするために使用される標準的な診断・検診技術を指します。この工程では、乳がんの早期発見のために低エネルギーX線を使用します。フランスのマンモグラフィー市場は、製品タイプ(デジタルシステム、アナログシステム、乳房トモシンセシス、およびその他の製品タイプ)、エンドユーザー(病院、専門クリニック、診断センター)によってセグメント化されています。レポートでは上記のセグメントの金額(USDミリオン)を提供しています。

| デジタルシステム |

| アナログシステム |

| 乳房トモシンセシス |

| その他の製品タイプ |

| 病院 |

| 専門クリニック |

| 診断センター |

| 2Dデジタルマンモグラフィー |

| 3Dデジタルマンモグラフィー |

| 製品タイプ別 | デジタルシステム |

| アナログシステム | |

| 乳房トモシンセシス | |

| その他の製品タイプ | |

| エンドユーザー別 | 病院 |

| 専門クリニック | |

| 診断センター | |

| 技術別 | 2Dデジタルマンモグラフィー |

| 3Dデジタルマンモグラフィー |

レポートで回答される主要な質問

フランスのマンモグラフィー市場の規模はどれくらいですか?

フランスのマンモグラフィー市場規模は2026年にUSD 1億2,978万に達し、CAGR 8.73%で成長して2031年にはUSD 1億9,716万に達する見込みです。

最大のシェアを持つ製品カテゴリーはどれですか?

デジタルシステムが2025年の収益の67.12%を占めています。

フランスのマンモグラフィー市場の主要プレイヤーは誰ですか?

Fujifilm Holdings Corporation、Siemens AG、Planmed OY、Hologic Inc.およびGE Healthcareがフランスのマンモグラフィー市場で事業を展開する主要企業です。

3Dトモシンセシスの普及が加速しているのはなぜですか?

規制機関による承認と優れたがん検出率が、病院のアップグレードを後押ししています。

最終更新日: