フランス経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

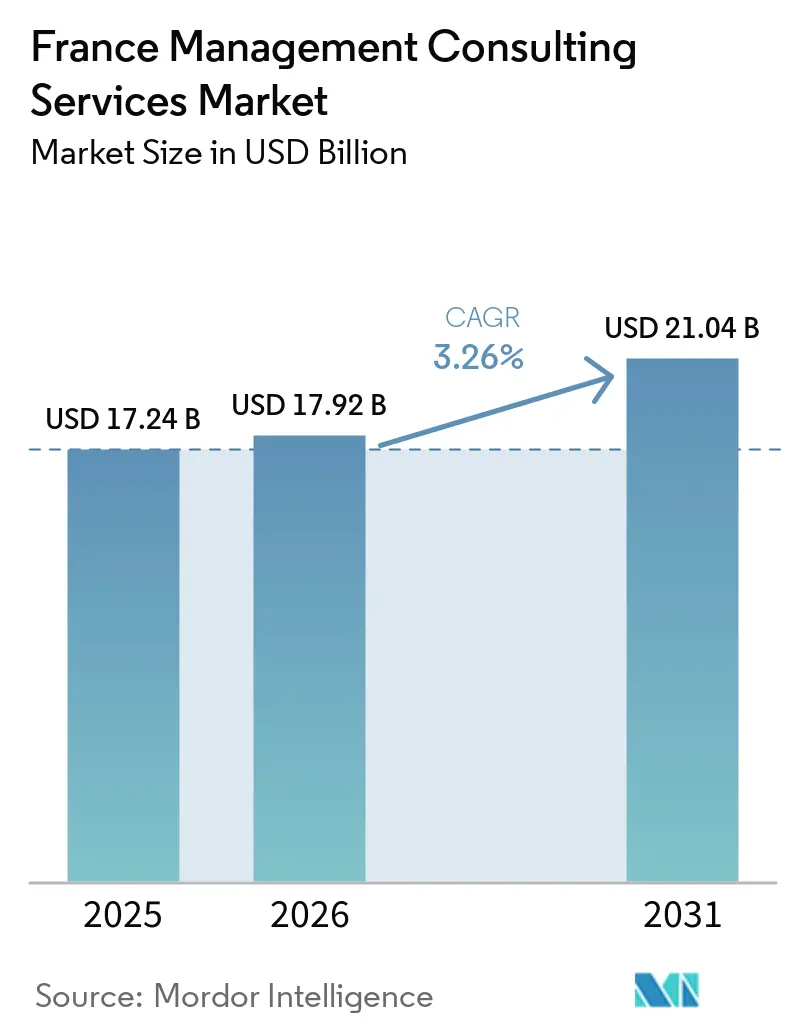

| 基準年の市場規模 (2025) | 17.24 十億米ドル |

| 市場規模 (2026) | 17.92 十億米ドル |

| 市場規模 (2031) | 21.04 十億米ドル |

| 成長率 (2026 - 2031) | 3.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス経営コンサルティングサービス市場分析

フランス経営コンサルティングサービス市場規模は、2025年の172億4,000万USDから2026年には179億2,000万USDに拡大し、2031年には210億4,000万USDに達する見込みで、2026年から2031年にかけてCAGR 3.26%で成長すると予測されています。需要は、広範な診断調査から、シニアチームが主導する短サイクルの成果志向型プロジェクトへと移行しており、この変化により各社はスタッフィングのピラミッド構造を平坦化し、デリバリー手法を体系化し、テクノロジーアクセラレーターを組み込むことを余儀なくされています。デジタル、サステナビリティ、規制上のニーズが収束しているため、バイヤーは現在、セクターの深い知見、AI対応の実行力、および実績ある変革管理のプレイブックを兼ね備えたコンサルタント会社を優先しています。競争の激化は、ビッグフォーに対する独占禁止法上の審査、フランス系ブティックの急速な統合、および大企業における社内コンサルティング部門の台頭によって高まっています。これらの力は、バイリンガルデジタル人材の慢性的な不足、フィー圧力、マクロ経済の不確実性と交差しており、これらすべてが全体的な成長を抑制しつつも、ソブリンクラウドアーキテクチャ、CSRD対応、AIガバナンス、脱炭素化ロードマップなどの高付加価値ニッチへの支出を集中させています。

主要レポートのポイント

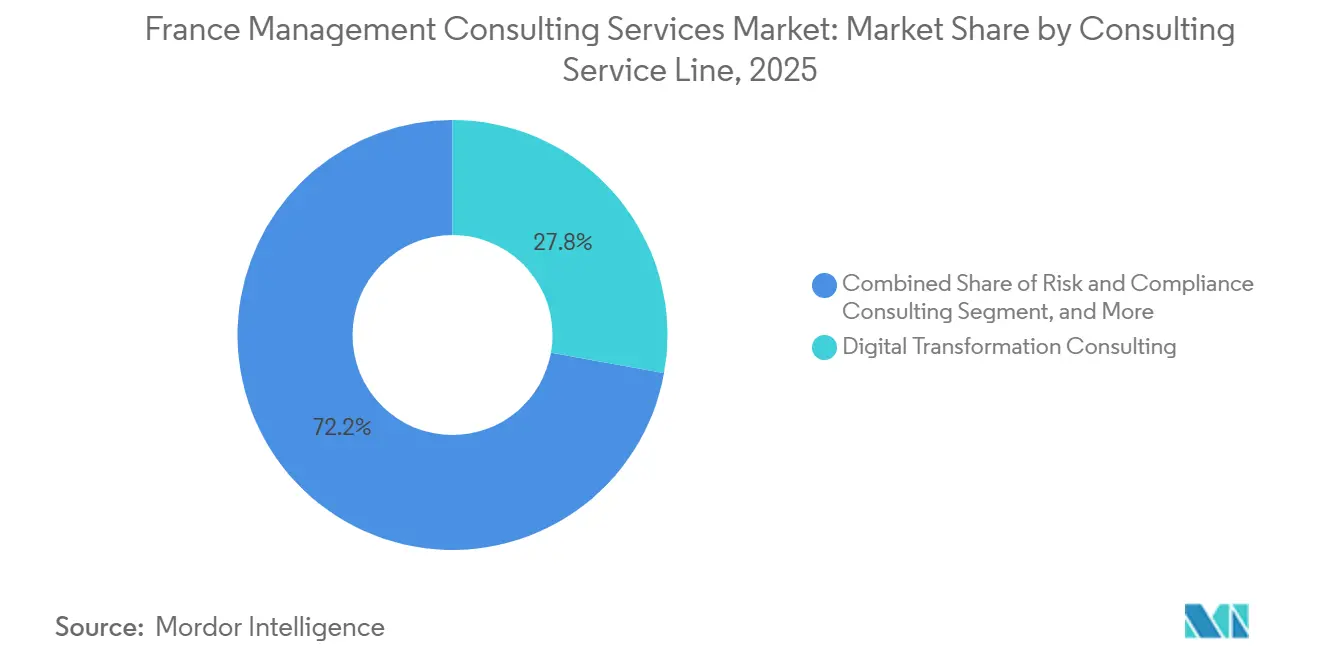

- コンサルティングサービスラインでは、デジタルトランスフォーメーションコンサルティングが2025年のフランス経営コンサルティングサービス市場シェアの27.83%を占めてトップとなり、リスクおよびコンプライアンスコンサルティングは2031年にかけて最速の3.56% CAGRを記録すると予測されています。

- 組織規模では、大企業が2025年の収益の63.42%を生み出しましたが、中小企業は国家主導のAIおよびリショアリングインセンティブを背景に3.32% CAGRで拡大すると予測されています。

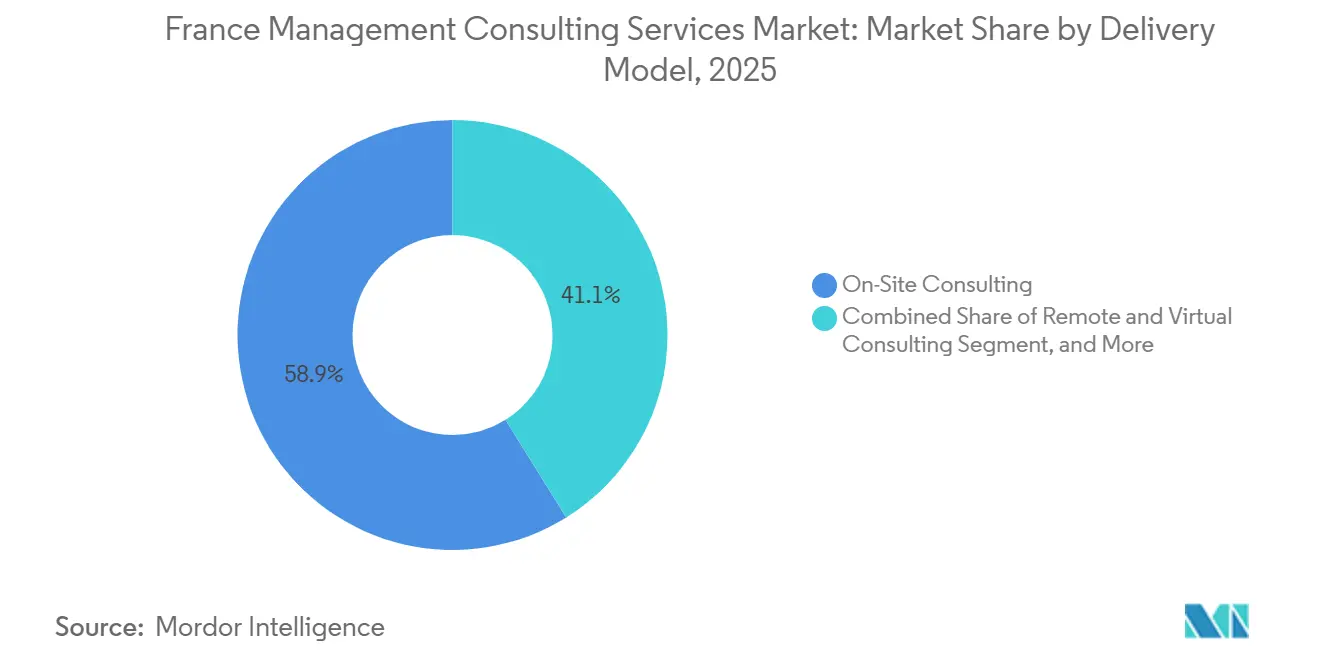

- デリバリーモデルでは、オンサイトエンゲージメントが2025年の支出の58.87%を占め、リモートおよびバーチャルコンサルティングはハイブリッドアプローチが近接性とコスト管理のバランスをとる中で3.64% CAGRで上昇する見込みです。

- エンドユーザー産業では、ITおよび通信が2025年のフランス経営コンサルティングサービス市場規模の21.68%のシェアを保持し、エネルギーおよびリソースは国家的な脱炭素化目標を背景に3.47% CAGRで最速の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス経営コンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フランス企業全体におけるデジタルトランスフォーメーションの加速 | +0.9% | 全国、主要都市圏 | 中期(2〜4年) |

| コンプライアンス専門知識を必要とするEUおよびフランスの規制枠組みの強化 | +0.8% | 全国、EUの指令 | 短期(2年以内) |

| サステナビリティおよびESG義務の急増 | +0.7% | 全国、CAC 40およびETI | 中期(2〜4年) |

| 知識自動化に関するアドバイザリーを推進するAI活用の生産性義務 | +0.5% | 全国、金融・IT・製造業の早期採用者 | 中期(2〜4年) |

| 中堅企業(Entreprises de Taille Intermédiaire)における世代交代 | +0.3% | 全国、パリ以外の75% | 長期(4年以上) |

| 産業リショアリングおよび脱炭素化アドバイザリーに対する政府インセンティブ | +0.4% | 主要産業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フランス企業全体におけるデジタルトランスフォーメーションの加速

フランス企業は、毎年数百社の中小企業向けにAI診断およびコンサルティングを補助するBpifranceの100億ユーロ(113億USD)の資金援助に後押しされ、複数年にわたるデジタルロードマップを18ヶ月のスプリントに凝縮しています。[1]Bpifrance、「BpifranceはAIエコシステムの発展のために100億ユーロを投入する」、bpifrance.com Pierre FabreとAtosによる6ヶ月間のマルチクラウド移行などの最近の主要プログラムは、コンサルタントが単に提言を提供するだけでなく、ソリューションを共同展開することへのクライアントの期待を示しています。Deloitteの報告によると、フランス企業の3分の2がAIから測定可能な生産性向上を記録しているものの、その利益を収益に転換できているのは5分の1に過ぎず、効率性をトップライン成長に結びつけるコンサルティング支援のホワイトスペースが生まれています。急速なスケーリングは、新たなデジタル能力が日常業務に定着することを確保するための人材、ガバナンスフレームワーク、およびアジャイルな変革管理手法への需要を高めています。

コンプライアンス専門知識を必要とするEUおよびフランスの規制枠組みの強化

CSRD、CSDDD、AI法、NIS2などの重複する義務は、最大60%の指標の重複を生み出し、内部処理能力を超えるコンプライアンス業務量を膨らませています。[2]Kennedys、「欧州における規制の進化」、kennedyslaw.com フランスは給与透明性報告においてブリュッセルよりも厳格な基準を設ける計画であり、不遵守に対しては給与総額の最大1%のペナルティが科されます。そのため、企業は法律、テクノロジー、変革の専門知識を統合できるコンサルタント会社にデータマッピング、統合ガバナンスプラットフォーム、および規制横断的なプロセス設計を外部委託しています。欧州委員会の簡素化パッケージが発効するまでの間、規制アドバイザリーは非裁量的な成長エンジンであり続けます。

サステナビリティおよびESG義務の急増

サステナビリティはブランディングの取り組みではなく、戦略的な購買基準となっています。フランスのコンサルタント会社の93%が2025年にミッション関連の排出量を削減し、60%が専用のESGサービスを市場に提供しています。CSRDの保証要件はESGアナリティクスおよび監査準備サービスへの需要を促進し、フランスのアンチファストファッション法はテキスタイルクライアントにサプライチェーンの透明性とエコラベリングに関するアドバイスを求めさせています。[3]Kennedys、「欧州における規制の進化」、kennedyslaw.com 同時進行する訴訟(La Poste、TotalEnergies、EDFはいずれも注意義務訴訟に直面しています)は財務的リスクを高め、ESGをリスク、バリュエーション、および投資家向け広報支援と統合するコンサルタント会社を有利にしています。

知識自動化に関するアドバイザリーを推進するAI活用の生産性義務

生成AIの採用は2025年に急増し、大企業の60%が全社的なガバナンス機関を設立し、86%が責任あるAI憲章を公表しました。マーケティングが先頭を走っていますが、他の機能は依然として探索段階にあるため、コンサルタントはクライアントに対してバリューケースの選定、人間と機械の役割設計、およびROI追跡についてコーチングを行っています。AccentureとMistral AIとのアライアンスは、データ居住に関する懸念を緩和し、フランスのSecNumCloudドクトリンと整合するソブリンクラウドのポジショニングを示しています。アドバイザリー需要は現在、AIガバナンス、労働力のアップスキリング、およびパフォーマンスと欧州コンプライアンスのバランスをとる安全なプラットフォーム選定に集中しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビッグフォーおよびグローバル大手からのフィー圧力の激化 | -0.6% | 全国、全セクター | 短期(2年以内) |

| フランス大企業における社内コンサルティング能力の拡大 | -0.4% | CAC 40、金融グループ | 中期(2〜4年) |

| バイリンガルデジタルコンサルティング人材の不足 | -0.3% | イル=ド=フランス、主要テクノロジーハブ | 中期(2〜4年) |

| クラウドベースのコンサルティングデリバリーを制限するデータ主権の障壁 | -0.2% | 公共部門、規制産業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビッグフォーおよびグローバル大手からのフィー圧力の激化

ビッグフォーは積極的な価格設定を支えるために構造的コストを削減しています。KPMGは200名以上のパートナーを独立請負業者の仕組みに移行させ、社会保険料として推定1,800万ユーロ(2,030万USD)を節約し、その節約分を料金防衛に再投入しました。[4]La Lettre A、「ビッグフォーの全面的な再ポジショニング」、lalettre.fr 公共バイヤーもビッグフォーの支配を制限しており、政府が最近EYとDeloitteを3,000万ユーロ(3,300万USD)の腐敗防止コンプライアンス入札から除外したことで、民間部門の仕事をめぐる競争が激化しています。中堅企業は、独自の専門知識を希薄化させることなく反復可能なサービスを工業化するか、マージン圧縮のリスクを負うかの選択を迫られています。

フランス大企業における社内コンサルティング能力の拡大

BNP Paribasは現在700名規模のコンサルティングおよびトランスフォーメーションネットワークを擁し、Renaultの社内部門は30名のコンサルタントで年間約40件のミッションを遂行しています。[5]BNP Paribas、「コンサルティングおよびトランスフォーメーション」、bnpparibas.com、AFCI、「Renaultグループ」、afci-conseilinterne.fr これらの社内チームは定型的なトランスフォーメーションおよびオペレーショナルエクセレンスを担い、外部への対応可能な支出を縮小させています。そのため、外部企業は社内チームが規模や規制上のリーチを欠く国境を越えたM&A統合、ソブリンクラウドアーキテクチャ、またはAIガバナンスの分野に注力しています。社内部門が伝統的なコンサルタント会社に人材を供給するのと同じエリート校から採用するため、人材獲得競争は激化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスラインでは:コンプライアンスとデジタルが異なる成長経路をリード

デジタルトランスフォーメーションコンサルティングは2025年に27.83%という最大のフランス経営コンサルティングサービス市場シェアを占め、クラウド移行、データプラットフォーム、AIスケーリングへの持続的な企業支出を反映しています。しかし、リスクおよびコンプライアンスコンサルティングは、重複するEU義務と訴訟リスクが非裁量的な需要を促進する中、2031年にかけて3.56% CAGRで他のすべてのラインを上回ると予測されています。戦略コンサルティングの成長は2024年に政治的不確実性が変革的な投資判断を遅らせたため停滞しましたが、オペレーションズ業務はリショアリングインセンティブと整合したリーン製造およびサプライチェーン強靭化プロジェクトのおかげで堅調を維持しました。HRコンサルティングはフランス2030の下で資金提供された全国的なリスキリングプログラムから恩恵を受けており、ファイナンシャルアドバイザリーは国境を越えたM&Aの信頼が回復するにつれて安定しています。

市場の勢いは構造的な二極化を示しています。デジタルプロジェクトは実験から産業規模のガバナンスへと移行し、コンプライアンスエンゲージメントは企業リスクアーキテクチャに組み込まれた継続的なプログラムとなっています。KPMGストラテジーのAI対応トランザクションサポートのような統合サービスは、成長、M&A、実行にまたがるアドバイザリーを獲得するための企業のポジショニングを可能にします。逆に、純粋な戦略ブティックは、進化するフランス経営コンサルティングサービス市場において関連性を維持するために、深く専門化するか、実装能力のためにパートナーシップを結ぶかのいずれかを選択しなければなりません。

組織規模では:中小企業のトランスフォーメーションがミッドマーケットの機会を解放

大企業が2025年の総支出の63.42%を生み出しましたが、国家支援のAIおよびリショアリング資金が資本ハードルを下げる中、中小企業の予算は3.32% CAGRでより速く成長すると予測されています。BpifranceのAIブースターはすでに600社以上の中小企業に診断とコーチングを提供しており、ミッドマーケットのトランスフォーメーションプロジェクトのパイプラインを示しています。環境許可のタイムラインを半減させ、ターンキー産業用地に10億ユーロ(11億3,000万USD)を配分するフランスのグリーン産業法は、地域製造業者の間でアドバイザリー需要をさらに刺激しています。

中小企業プロジェクトにおけるフランス経営コンサルティングサービス市場規模は企業セグメントよりも小さいままですが、競争は薄く、エンゲージメントはエンドツーエンドの実装を伴うことが多く、コンサルタント会社が相対的に高いマージンを獲得することを可能にします。主な課題は、リーダーシップの世代交代に直面しているファミリー経営のETIに受け入れられる価格帯でサービスをパッケージ化することです。モジュール式デジタルツールと実践的なオペレーショナルサポートを組み合わせた企業は、この未開拓のクライアントベース全体でリピートビジネスと長期的な顧客維持を確保するでしょう。

デリバリーモデルでは:ハイブリッドコンサルティングが近接性と効率性のバランスをとる

複雑なトランスフォーメーションが依然として対面でのステークホルダーアラインメントと変革管理に依存しているため、オンサイト業務は2025年に58.87%のシェアを維持しました。しかし、リモートおよびバーチャルエンゲージメントは、分散型デリバリーへのクライアントの慣れと出張削減によるコストメリットを反映して、3.64% CAGRで上昇すると予測されています。重要な対面ワークショップとリモートアナリティクスおよび実行を組み合わせたハイブリッドモデルが、フランス経営コンサルティングサービス市場における支配的なデリバリーパラダイムとして台頭しています。

コンサルタント会社は、物理的な存在感を減らしながら品質とスピードを維持するために、安全なコラボレーションプラットフォームとAI支援の起草ツールに投資しています。戦略およびファイナンシャルアドバイザリーの委任は機密性のためにほぼオンサイトのままですが、デジタルおよびHRプロジェクトはハイブリッド構造に移行しています。フランス経営コンサルティングサービス産業は、親密さや応答性を犠牲にすることなく、チャネルを越えてシニアリソースを効率的に展開する能力で企業をますます評価しています。

エンドユーザー産業では:エネルギー転換と金融規制がセクター需要を牽引

ITおよび通信は2025年に21.68%のシェアでフランス経営コンサルティングサービス市場規模をリードし、5Gの展開、サイバーセキュリティ、クラウド主権設計によって促進されました。エネルギーおよびリソースは、フランスがネットゼロを追求し、再生可能エネルギーの大型プロジェクトを加速させ、重要なサプライチェーンを国内化する中、2031年にかけて最速の3.47% CAGRを記録すると予測されています。銀行および保険はDORA、NIS2、AI採用に関するアドバイザリーを引き続き購入し、製造業の支出はインダストリー4.0とリショアリングの実現可能性に結びついています。

ヘルスケアおよび公共部門のエンゲージメントは、デジタルヘルスドクトリンの整合と市民中心のサービス再設計を中心に成長しています。規制は共通の糸であり、厳格な報告またはセキュリティ義務に直面している産業は安定した非循環的な需要を示し、裁量的なセクターはマクロシグナルが暗くなると支出を抑制します。テクノロジー、規制、オペレーショナルノウハウを三角測量できるコンサルタントは、フランス経営コンサルティングサービス市場の次の成長波を定義する産業横断的なプログラムを獲得するでしょう。

地理的分析

イル=ド=フランスが需要の中心であり、国内GDPの約30%を供給し、戦略、トランザクション、規制対応のために外部コンサルタントに大きく依存するCAC 40本社のほとんどを擁しています。しかし、フランスの5,400社の中堅企業(Entreprises de Taille Intermédiaire)の75%はパリ以外、特にオーヴェルニュ=ローヌ=アルプ、オー=ド=フランス、ヌーヴェル=アキテーヌに所在しています。これらの地域は、産業リショアリング、事業承継計画、オペレーショナルエクセレンスに関連するコンサルティング業務を引き付けています。地域ブティックは地元の関係とコスト構造を活用し、全国規模の企業はミッドマーケットの機会を獲得するためにサテライトオフィスを設置しています。

フランスのデジタル主権ドクトリンは空間的な次元を加えています。SecNumCloud認証は機密性の高いワークロードをフランス運営のデータセンターに誘導し、米国のハイパースケーラー技術と国内管理を組み合わせたハイブリッドアーキテクチャに関するアドバイザリーを促進しています。S3NSやBleuのようなプロバイダーは、ベンダー選定、リスク評価、コンプライアンスコンサルティングの微妙な知識を必要とするローカライゼーションパートナーシップを示しています。Deloitte、Alcimed、その他の企業は、クラウド居住とデータ分類の決定についてクライアントを導くための主権プラクティスを立ち上げています。

CBAMやネットゼロ産業法を含む国境を越えたEU規制は、地理的需要をさらに形成しています。国境地域の企業は炭素国境税を最小化するためにサプライチェーンを再設計しなければならず、再生可能エネルギープロジェクトの開発者は非価格スコアリング基準を使用して入札を最適化しています。汎欧州的な洞察を提供するコンサルタント会社は、特にブリュッセルの政策とフランス市場の特性の両方に精通したバイリンガルチームを展開できる場合に競争上の優位性を獲得します。

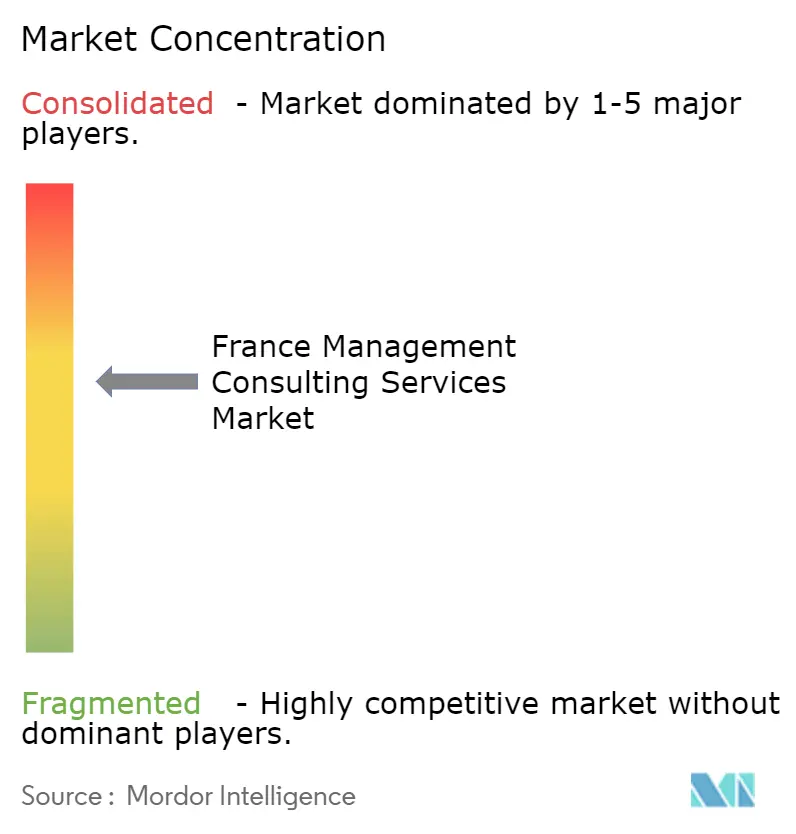

競争環境

競争は激しいが断片化しています。ビッグフォーおよびAccenture、McKinsey、BCG、Bainなどのグローバル大手は、Wavestone、Sia Partners、Eurogroup Consultingなどのフランス系独立系企業と競い合っています。ビッグフォーは規制上の逆風とマージン侵食を回避するために監査部門を分離し、法律、リストラクチャリング、データ能力を強化しています。KPMGの150名規模のKPMGストラテジー部門とAccentureによるOrlade(200名規模の資本プロジェクトチーム)の買収は、従来のサービスサイロの境界を曖昧にする能力のバンドル化を浮き彫りにしています。

ブティックは専門化と統合によって対応しています。WillingはGroupe Alteraを買収してリール拠点を3倍に拡大し、Kea and PartnersはYliosを統合した後に収益を2倍にしました。Ailancy Advisoryなどのセクター専門家は、監査上の利益相反のない純粋な金融サービストランスフォーメーションを提供することで繁栄しています。BNP ParibasとRenaultの社内コンサルティング部門は定型的なトランスフォーメーション業務を外部サプライヤーから転換し、市場を外部専門家のみが対応できる複雑で高リスクのエンゲージメントへと向かわせています。

テクノロジーパートナーシップが今や決定的な要素となっています。AccentureとMistral AIとのソブリンAIアライアンス、Analysis GroupとRicol Lasteyrieとの提携、Deloitteのクラウドソブリンティイニシアチブは、企業がIP所有権、データホスティングモデル、および学際的チームを通じてどのように差別化するかを示しています。2026年1月のサステナビリティ監査談合に関する夜明けの家宅捜索などの規制調査は、最終的に中堅およびESG重視の専門家に向けて市場シェアを再分配する可能性があります。

フランス経営コンサルティングサービス産業リーダー

Accenture plc

Capgemini SE

Deloitte SAS

PricewaterhouseCoopers Advisory SAS

Ernst and Young Advisory France SAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Accentureがエネルギー、鉄道、防衛分野の200名の資本プロジェクト専門家を擁するOrladeを買収。

- 2026年3月:KPMG Franceが成長、M&A、AI能力を融合させる150名の専門家からなるKPMGストラテジープラクティスを立ち上げ。

- 2026年3月:Andersen Consultingがクラウドエンジニアリング企業Teolia Consultingとのコラボレーションを通じて拡大。

- 2026年3月:PMP Strategyが通信、メディア、テクノロジーのカバレッジを強化するために3名の新しいアソシエイトパートナーを任命。

フランス経営コンサルティングサービス市場レポートの範囲

フランス経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、ファイナンシャルアドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行および保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| ファイナンシャルアドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行および保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| ファイナンシャルアドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行および保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

フランス経営コンサルティングサービス市場の2026年における規模はどのくらいですか?

市場は2026年に179億9,200万USDに達し、2031年までに210億4,000万USDに向かう見込みです。

最も速く成長しているサービスラインはどれですか?

リスクおよびコンプライアンスコンサルティングは、重複するEU義務がコンプライアンス業務量を拡大させる中、2031年にかけて3.56% CAGRで成長をリードすると予測されています。

最もシェアを伸ばすデリバリーモデルはどれですか?

リモートおよびバーチャルエンゲージメントは、ハイブリッドデリバリーが標準となる中、3.64% CAGRで最も速く拡大すると予測されています。

中小企業が魅力的なクライアントセグメントになっている理由は何ですか?

政府が資金提供するAIプログラムと産業リショアリングインセンティブが投資障壁を下げ、中小企業がデジタルおよびオペレーショナルトランスフォーメーションに取り組むことを可能にしています。

社内コンサルティング部門は外部プロバイダーにどのような影響を与えていますか?

大企業の社内チームが定型的なトランスフォーメーション業務を担うことで、外部コンサルタント会社はニッチな専門知識を必要とする複雑で高リスクのプロジェクトに特化するよう促されています。

将来のコンサルティング需要を牽引する可能性が高い産業垂直はどれですか?

エネルギーおよびリソースは、積極的な脱炭素化目標と再生可能エネルギープロジェクトのパイプラインに支えられ、最速の拡大が見込まれています。

最終更新日: