ルクセンブルク経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

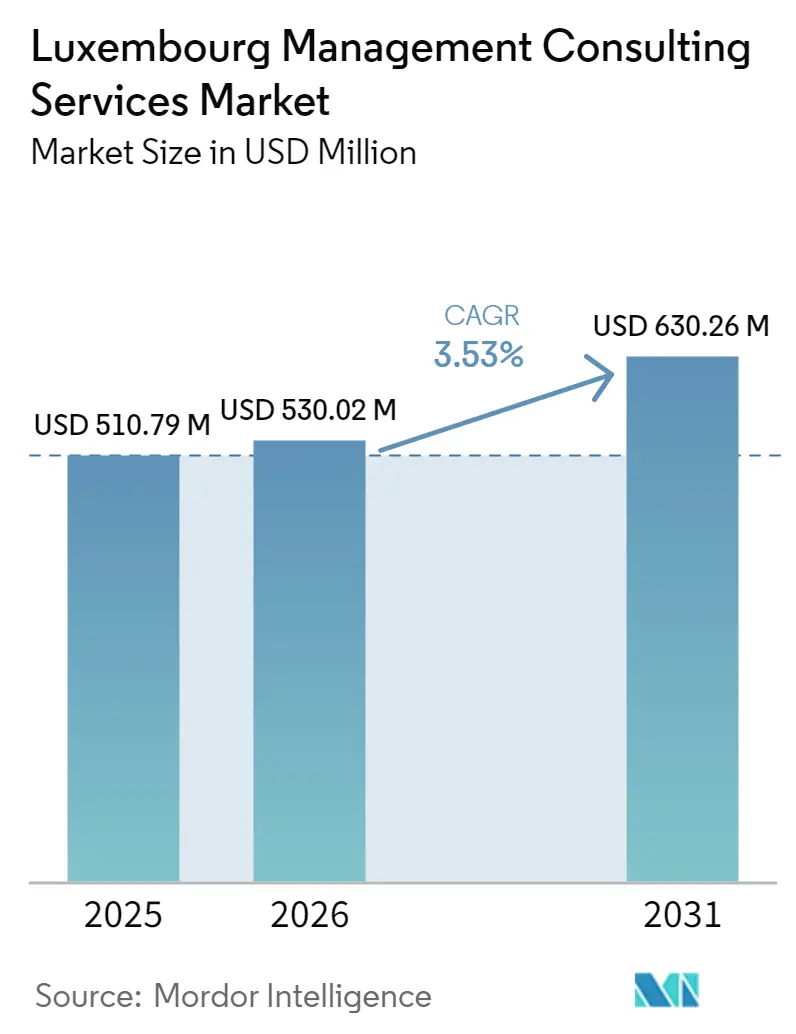

| 基準年の市場規模 (2025) | 510.79 百万米ドル |

| 市場規模 (2026) | 530.02 百万米ドル |

| 市場規模 (2031) | 630.26 百万米ドル |

| 成長率 (2026 - 2031) | 3.53% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるルクセンブルク経営コンサルティングサービス市場分析

ルクセンブルク経営コンサルティングサービス市場規模は、2025年の5億1,079万米ドルから2026年には5億3,002万米ドルに増加し、2031年までに6億3,026万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.53%で成長する見込みです。5兆9,500億ユーロのファンド管理ハブ全体で進行中のクラウド移行、より厳格なデジタル業務レジリエンス規制、およびESGレポーティング負担の増大が、安定したアドバイザリー需要を支えています。手数料レートがブリュッセルおよびフランクフルトのより低コストのオフィスを基準に設定されており、ビッグフォーおよびMBB企業の飽和が価格決定力を抑制しているため、成長は緩やかなペースにとどまっています。18%の投資税額控除やFit 4 Digitalバウチャーなどの政府インセンティブにより、コンサルティングの利用がユニバーサルバンクを超えて中小製造業者や専門サービス企業にまで拡大しています。ただし、裁量的プロジェクトが依然として資本市場への資金流入と国境を越えたディールメイキングのペースに左右されるため、需要の変動は続いています。

主要レポートのポイント

- コンサルティングサービスライン別では、デジタルトランスフォーメーションコンサルティングが2025年に32.87%の収益シェアでトップとなり、リスクおよびコンプライアンスコンサルティングは2031年にかけてCAGR 3.89%で成長すると予測されています。

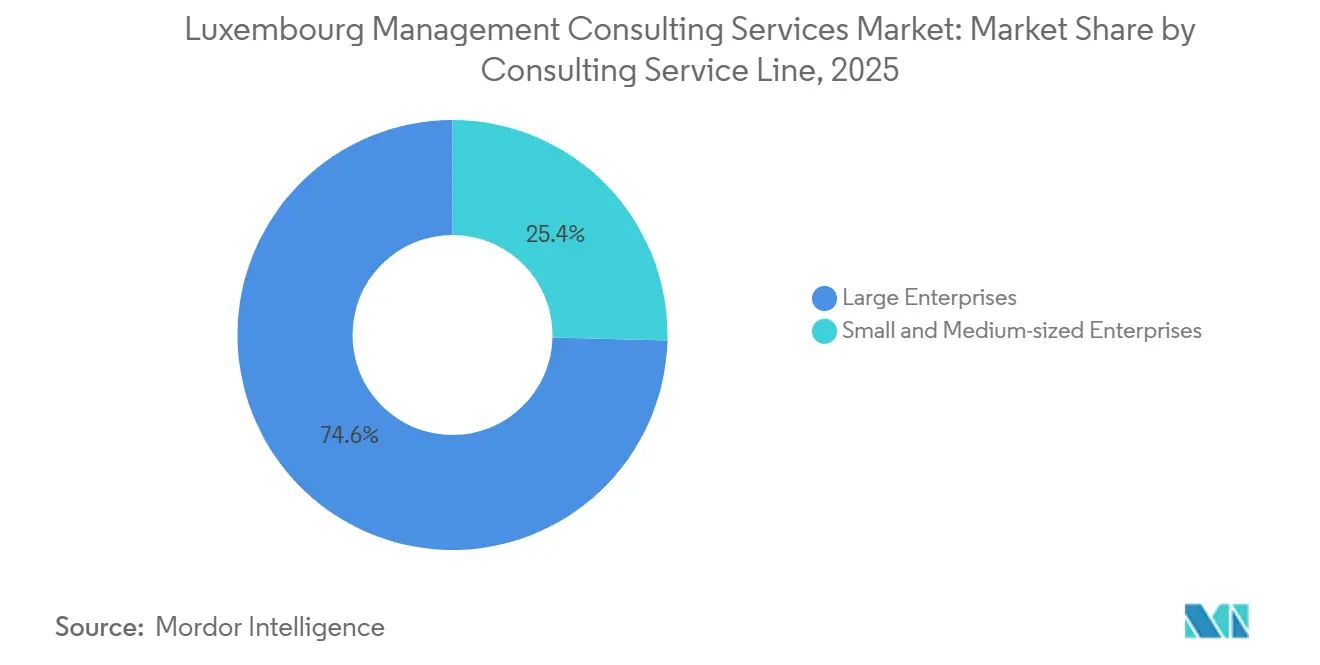

- 組織規模別では、大企業が2025年のルクセンブルク経営コンサルティングサービス市場シェアの61.72%を占め、中小企業は2026年から2031年にかけて最も速いCAGR 3.64%を記録すると予測されています。

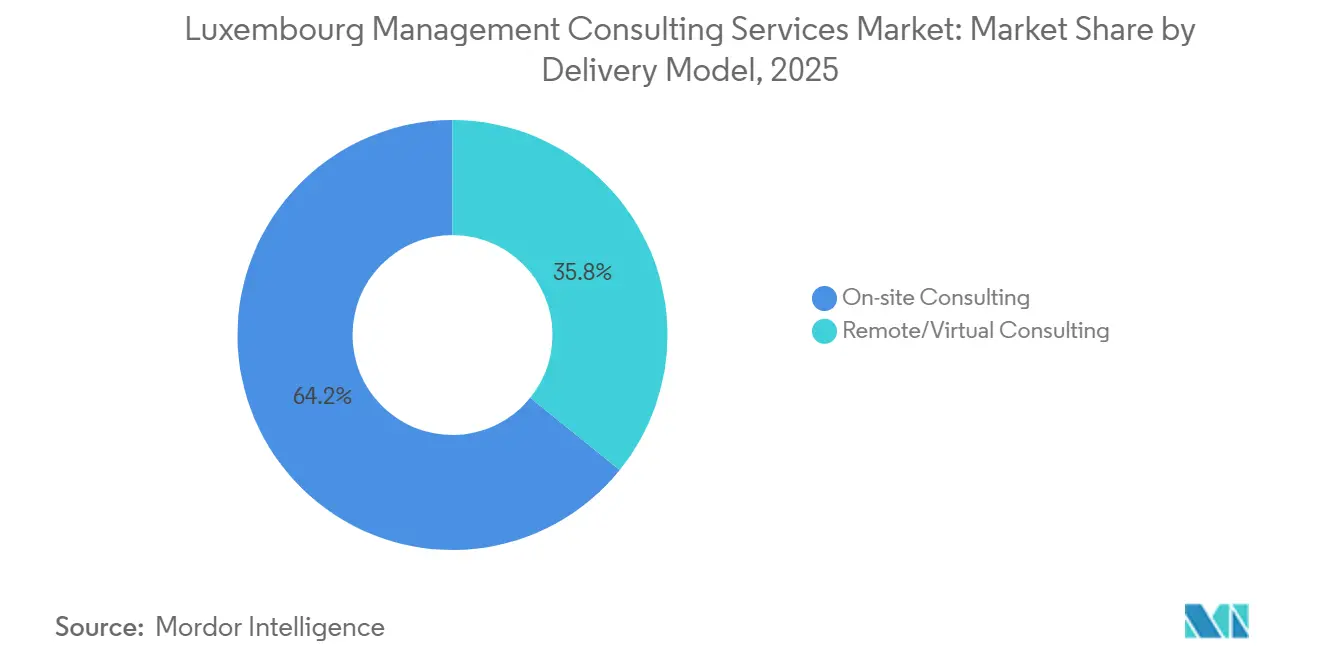

- デリバリーモデル別では、オンサイトエンゲージメントが2025年の支出の54.06%を占めましたが、リモートおよびバーチャルコンサルティングは2031年にかけて最も速いCAGR 3.97%を達成する見込みです。

- エンドユーザー産業別では、銀行および保険が2025年の需要の27.18%を占め、公共部門はデジタル政府戦略2026年から2030年のもとでCAGR 3.71%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ルクセンブルク経営コンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5兆5,000億ユーロのファンド管理ハブによるデジタルトランスフォーメーション支出 | +1.2% | 国内、ベルギー・フランス・ドイツへの波及 | 中期(2〜4年) |

| ESG連動コンプライアンス義務(CSRD、AML 5) | +0.9% | 国内、EU指令との整合 | 短期(2年以内) |

| 政府AIインフラプログラム(1億2,000万ユーロ) | +0.5% | 国内、国境を越えた研究連携 | 中期(2〜4年) |

| EU金融クラウドのデータ居住地規制 | +0.4% | 国内、EEA規制との整合 | 短期(2年以内) |

| デジタルプロジェクト向け投資税額控除の拡充 | +0.3% | 国内 | 中期(2〜4年) |

| ハイブリッドワークにおける国境を越えた税務上の閾値 | +0.2% | 国内およびベルギー・フランス・ドイツ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ファンド管理ハブによるデジタルトランスフォーメーション支出

ルクセンブルクのカストディアンおよびトランスファーエージェントは、当日NAV計算とリアルタイム投資家ダッシュボードをサポートするAPIベースのスタックへのレガシーSWIFTシステムの再プラットフォーム化を継続しています。2025年にCSSFが承認した58の新規ファンドエンティティはそれぞれ、コンサルティング会社が現在アニュイティワークストリームとして扱う複数四半期にわたるサイバーセキュリティおよびインテグレーションロードマップを義務付けました。グランドデュシーに籍を置くETF資産は5,318億ユーロ(6,007億米ドル)に達し、内部ITチームが不足しているデータレークアーキテクチャおよびモデル検証サービスへの需要を加速させています。非流動性ELTIFポートフォリオには専用の評価エンジンが必要であり、外部アドバイザーが埋めるスキルギャップをさらに拡大しています。ルクセンブルク・グリーン・エクスチェンジへのグリーンボンド上場は1兆3,000億ユーロ(1兆4,700億米ドル)を超え、ルクセンブルク経営コンサルティングサービス市場に直接つながるESGデータ集約マンデートの急増を促しています。[1]ルクセンブルク・グリーン・エクスチェンジ。「グリーンボンド上場。」bourse.lu

ESG連動コンプライアンス義務(CSRD、AML 5)

企業サステナビリティ報告指令の段階的な展開により、ルクセンブルクに籍を置くファンドはスコープ1、2、および3の排出量をマッピングすることが義務付けられ、AML 5は実質的支配者のリアルタイムスクリーニングを要求しています。EU域外子会社に付与された限定的な免除は、二重重要性評価が引き続き義務付けられているため、開示負担の軽減にほとんど寄与していません。そのため、銀行はCSRDデータガバナンスプログラムと連携した迅速な診断レビューおよび是正プレイブックのためにコンサルタントを起用しています。今後のAMLR規制および2026年初頭に発行されたAMLA監督テンプレートにより、コンプライアンスコンサルティングワークストリームの複数年にわたるパイプラインが確定し、ルクセンブルク経営コンサルティングサービス市場全体の収益の可視性が高まっています。[2]欧州マネーロンダリング対策機関、「監督テンプレート」、amla.europa.eu

政府AIインフラプログラム(1億2,000万ユーロ)

MeluXina-AI スーパーコンピューターへの公的資金提供により、国内企業は大規模言語モデルのファインチューニングに最適化された2.5ペタフロップスのコンピューティングへの低レイテンシアクセスが可能になります。オルタナティブ投資マネージャーはこのプラットフォームでセンチメント分析エンジンを試験運用していますが、出力をEU AI法のハイリスクシステム規則に整合させるための外部専門知識が必要です。コンサルティング部門は現在、アルゴリズムバイアス監査とガバナンスフレームワーク設計を組み合わせ、新たな収益源を創出しています。市民ポータル向けAIチャットボットへの並行した公共部門支出により、アドバイザリー会社の対象基盤が金融を超えて政府機関にまで拡大し、ルクセンブルク経営コンサルティングサービス市場のフットプリントが広がっています。[3]LuxProvide、「MeluXina-AIおよびAIファクトリー」、luxprovide.lu

EU金融クラウドのデータ居住地規制

通達25/881および関連ガイダンスにより、銀行およびファンドの重要なワークロードはEEA内に置くことが義務付けられ、事実上クラウド離脱戦略またはハイブリッドトポロジーが強制されています。LuxConnectおよびProximusとのClarenceソブリンクラウド合弁事業は、初回の1,000万ユーロ(1,130万米ドル)のホスティング契約を獲得し、オンショアインフラへの規制上の優先性を示しています。コンサルティング会社はクラウドサプライヤー契約、離脱プレイブック、および居住地証明書の作成によって利益を得ており、これらはすべてルクセンブルク経営コンサルティングサービス市場全体の増分需要に転換されています。[4]LuxConnectおよびProximus、「Clarenceソブリンクラウド」、clarence.lu

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビッグフォーおよびMBBの飽和による手数料レート上昇の制限 | -0.6% | 国内 | 長期(4年以上) |

| 循環的なファンドフローへの高い依存度 | -0.4% | 国内、グローバル資本市場への露出 | 短期(2年以内) |

| 人材不足と高い失業率による給与の上昇 | -0.3% | 国内 | 中期(2〜4年) |

| テレワーク法制の複雑化の増大 | -0.2% | 国内およびベルギー・フランス・ドイツ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビッグフォーおよびMBBの飽和による手数料レート上昇の制限

PwC、EY、Deloitte、KPMG、McKinsey、BCG、およびBainは大口マンデートの大部分を共同で獲得しており、中堅企業にはニッチなコンプライアンスや移転価格業務が残されています。多国籍企業はルクセンブルクの提案をより安価なブリュッセルまたはフランクフルトのオフィスと比較検討し、現地パートナーにマージンの削減を迫っています。その結果、プロジェクト量が健全な水準を維持していても、ルクセンブルク経営コンサルティングサービス市場全体の成長軌道を抑制する価格上限が生じ、トップラインのスケーラビリティが損なわれています。

循環的なファンドフローへの高い依存度

アドバイザリー予算は5兆8,200億ユーロ(6兆5,800億米ドル)のファンドセクターへの純流入に連動しており、裁量的プロジェクトを株式の下落や金利ショックに対して脆弱にしています。2022年の調整局面では、解約がいかに変革ロードマップを凍結させるかがすでに示されました。STATECは現在、GDP成長の鈍化とともに6.3%の失業率を指摘しており、別の景気後退がコンサルティングパイプラインを急速に圧縮し、ルクセンブルク経営コンサルティングサービス市場に重くのしかかる可能性を示しています。[5]STATEC、「失業率 - 2026年2月」、statistiques.public.lu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:コンプライアンスの勢いがデジタルファーストムーバーを追い越す

リスクおよびコンプライアンスエンゲージメントは、DORA施行期限、CSRDの開示サイクル、および今後のAML規制の収束から恩恵を受け、CAGR 3.89%で拡大すると予測されています。対照的に、デジタルトランスフォーメーション案件は依然として32.87%の収益シェアを占めているものの、第一波のクラウド移行が成熟段階に達するにつれて正常化しています。コンプライアンス重視の業務におけるルクセンブルク経営コンサルティングサービス市場規模は、特に複数の会計年度にわたる定期的なペネトレーションテストや規制変更ポートフォリオにおいて、より安定した契約更新が見込まれます。一方、戦略コンサルティングは持株会社の再編についてアドバイスするMBBブティックが引き続き主導していますが、ルクセンブルクにおける本社機能の限定的な存在がその上限を制約しています。

政府の税制優遇措置とFit 4 Digitalバウチャー制度が新たなERPおよびCRMプロジェクトを引き続き刺激していますが、レガシーシステムの刷新では飽和が見られます。コンサルティング部門は現在、ソブリンクラウドノード上でホストされるコンポーザブルアーキテクチャとGenAIの概念実証に軸足を移しており、リフトアンドシフト作業から価値層イノベーションへの段階的な移行を示しています。ESGメトリクスをファイナンストランスフォーメーションロードマップに織り込む学際的なオファリングが、ルクセンブルク経営コンサルティングサービス市場シェアの競争環境における差別化要因として台頭しています。

組織規模別:バウチャー資金によりSMEの採用が加速

中小企業は、5,000ユーロ(5,500米ドル)のFit 4 Digitalグラントおよびデジタル補助金のSMEパッケージにより、アドバイザリー需要の拡大するシェアを獲得しています。大企業は依然として全体支出の61.72%を占めていますが、フレームワーク契約と内部のセンターオブエクセレンスにより年間の発注量が減少し、成長率がSMEコホートを下回っています。バウチャー受給者が診断から有償の実装プロジェクトに移行するにつれて、SMEに関連するルクセンブルク経営コンサルティングサービス市場規模は増分的な上昇余地を示しています。

高度資格を持つ失業者の最近の増加にもかかわらず、データエンジニアやクラウドアーキテクトの採用が依然として困難なため、SMEは暫定的な専門知識のアウトソーシングを余儀なくされています。Grant Thorntonなどの中堅アドバイザーは、VAT、移転価格、およびサイバーセキュリティサービスをバンドルすることでこのギャップを埋めています。対照的に、大企業はビッグフォーネットワークと手数料インフレを抑制するボリュームディスカウントを交渉しており、ルクセンブルク経営コンサルティングサービス市場内の価格設定ダイナミクスの乖離を浮き彫りにしています。

デリバリーモデル別:リモート形式がハイブリッドエンゲージメントを前進させる

リモートおよびバーチャルコンサルティングは、CAGR 3.97%を記録すると予測されており、国境を越えたスタッフが新たな税務または社会保障申告なしに最大34日間海外でリモート勤務できるルクセンブルクの二国間テレワーク閾値から恩恵を受けています。クライアントの経営幹部は現在、バーチャルデザインシンキングスプリントやビデオ対応のステアリングコミッティを受け入れており、企業はコラボレーションスイートを展開して出張費を抑えながら稼働率を高めています。オンサイトコンサルティングは2025年においても54.06%のシェアを維持しており、規制検査や上級ステークホルダーワークショップでは依然として主流ですが、定型的な分析や文書化業務はソブリンクラウドノードを通じて接続するオフショアデリバリーハブに移行しています。ルクセンブルク経営コンサルティングサービス市場規模のうちハイブリッド形式に関連する部分は、プログラムが対面でのキックオフから始まり、ワークストリームが安定した後にリモート実行に移行するため、拡大しています。

ベルギー、フランス、ドイツの異なる日数計算ルールに関する税務および給与アドバイスへの需要が、労働力戦略業務の付随的なストリームを生み出しています。企業は従業員の所在地を記録し、租税条約コンプライアンスを自動化するテクノロジーツールセットとともにそのガイダンスをパッケージ化し、法定上の複雑性を定期的なアドバイザリー収益に転換しています。リモートセキュリティ要件もISO整合のデータガバナンスプロセスの基準を引き上げており、Europrivacyなどの認証が競争上の差別化要因となっています。GartnerによるCGIのリモートSAP手法の2026年認定は、バーチャル実装モデルをさらに検証し、中堅プレーヤーが同様のアクセラレーターに投資することを促しています。これらの変化が総合的に、ルクセンブルク経営コンサルティングサービス市場シェアのリモートデリバリー部分を、不可欠な対面エンゲージメントを侵食することなく上昇軌道に乗せています。

エンドユーザー産業別:公共予算が次の成長の波を促進

公共部門の支出は、デジタル政府戦略2026年から2030年がAIチャットボット、データ相互運用性レイヤー、および市民ポータルのアップグレードに資金を提供するにつれて、CAGR 3.71%で増加する見込みです。省庁はプログラム管理オフィスを立ち上げて入札を調整し、コンサルタント会社はアーキテクチャ設計図、調達支援、およびレガシーシステムの廃止を網羅する複数年の案件を確保しています。2025年収益の27.18%を占めた銀行および保険は、コアプラットフォームの近代化を継続していますが、主要なコンプライアンスのマイルストーンが達成されると新規プロジェクトの開始が減速しています。代わりに、生命保険および損害保険会社は、初期のシステム更新よりも短期的かつ循環的な、アクチュアリーモデルの再調整および気候シナリオテストの専門家を起用しています。

ITおよび通信の支出は5Gの展開とM&A統合の波に沿っており、製造業は国内の産業基盤が小さいためニッチにとどまっています。エネルギーおよびリソースのクライアントは、CSRDレポーティングニーズと連携した再生可能エネルギーファイナンス構造およびカーボンクレジット監査に注力しています。ヘルスケアコンサルティングは電子処方箋パイロットおよび国境を越えた患者記録交換を通じて限定的な牽引力を得ていますが、絶対的な規模では依然として小規模にとどまっています。専門サービス、不動産、および物流企業は、税務ストラクチャリング、サプライチェーンのデジタル化、およびESGダッシュボードを求めることで残余需要を補完しています。公共行政に関連するルクセンブルク経営コンサルティングサービス市場規模は、民間部門の裁量予算の緩和を相殺しながら、全体的な見通しを牽引しています。

地理的分析

ルクセンブルク市のキルヒベルクおよびクロッシュ・ドール地区がエンゲージメント発生の中心ですが、ベルギー、フランス、ドイツからの25万人の日常通勤者が重要な労働力の弾力性を提供しています。ブリュッセルおよびフランクフルトへの近接性により、バイリンガルのコンサルタントがテレワーク閾値内に収まりながら国境を越えて往来できるため、人材のボトルネックが緩和され、コンパクトな国内市場における給与インフレが抑制されています。南部のベルヴァルイノベーションキャンパスには大学発スタートアップと官民研究所が集積しており、材料科学とフィンテックの商業化における小規模ながら成長するアドバイザリー案件が生まれています。

国境を越えた税務および社会保障の最適化により、特に企業がハイブリッドワークを採用し、自動化された租税条約コンプライアンスエンジンを必要とするにつれて、給与コンサルティングのパイプラインが充実しています。ルクセンブルクの持株会社制度は、汎欧州ディールを組成するプライベートエクイティスポンサーも引き付けており、取引関連のアドバイザリーは法務、税務、およびポストマージャーインテグレーション業務にまたがっています。CSSFが欧州経済領域全体に業務が及ぶ3,800以上のエンティティを監督しているため、規制の影響は国境を越えて広がり、DORAおよびCSRDコンプライアンスプロジェクトの安定したフローを確保しています。

国内の地域差異はその小さなフットプリントにより限定的ですが、農村部のアイスレックは観光戦略エンゲージメントを適度に生み出しており、モーゼル渓谷ではオーガニック認証を採用するワイン生産者向けのサステナビリティ監査が行われています。一方、ソブリンクラウドの構築により、同国はデータ居住地の安全な避難所として位置付けられており、ベルギーおよびドイツの銀行がCSSF準拠のフレームワークのもとでルクセンブルクにワークロードをホスティングすることを検討するよう促しています。これらのダイナミクスが総合的に、ルクセンブルク経営コンサルティングサービス市場規模を首都に集中させながらも、グレーターリージョンの労働力フローと国境を越えた規制調和への依存度を高めています。

競争環境

市場集中度は高いままであり、ビッグフォーおよびMBB企業は監査・税務・アドバイザリーを組み合わせたフレームワークとグローバルデリバリーのレバレッジを通じて、数百万ユーロ規模のマンデートの大部分を維持しています。PwCルクセンブルクはFY24に3億1,400万ユーロ(3億5,490万米ドル)を計上し、EYは3億600万ユーロ(3億4,580万米ドル)でそれに続いており、中堅企業がトランスフォーメーション案件で競合する際に直面する価格上限を浮き彫りにしています。DeloitteおよびKPMGは、一時的なプロジェクトをアニュイティストリームに転換する独自のクラウドアクセラレーターおよびマネージドサービスオファリングを通じてポジションを強化しており、ファンドフローの落ち込み時に稼働率を安定させる戦術を採用しています。

Grant ThorntonやBearingPointなどの中堅挑戦者は、規制テクノロジーの深さやセクター専門化で差別化を図っていますが、統合ネットワークの規模の経済には対抗できていません。テクノロジーアライアンスが力の乗数として台頭しており、PwCのMicrosoftとのGenAIビジネスセンターは大規模言語モデルの概念実証とコンプライアンスラッパーをパッケージ化し、KPMGのAllvueとの提携はファンド会計ソフトウェアをリスクレポーティングワークフローに組み込んでいます。ESGおよびサイバーセキュリティのブティックはCSRDの二重重要性とDORAのペネトレーションテストを中心にニッチを切り開いていますが、ブランドエクイティの限界により案件規模は小さいままです。

競争の焦点は現在、より成熟したアドバイザリー領域よりも規制の進化が速い責任あるAIとデジタル資産カストディに移っています。Bainがベネルクス専任の地域マネージングパートナーを任命したことは、MBBの投資の再活性化を示していますが、同国にフォーチュン500の本社が少ないことが純粋な戦略エンゲージメントのパイプラインを制限しています。そのため、ほとんどの企業はプライベートエクイティポートフォリオおよびソブリンウェルスファンドへの価値創造業務に傾注し、地域をまたいでリスクを分散させながら、すでに確立しているルクセンブルク経営コンサルティングサービス市場シェアを維持しています。

ルクセンブルク経営コンサルティングサービス産業のリーダー企業

Accenture S.A. Luxembourg

Deloitte Luxembourg S.à r.l.

PricewaterhouseCoopers, Société cooperative(PwC Luxembourg)

Ernst and Young S.A. Luxembourg

KPMG Luxembourg, Société cooperative

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:CSSFは投資ファンドに関する2026年の監督上の優先事項を概説し、DORAのサードパーティリスクおよびサステナビリティ開示の正確性を重点項目として挙げました。

- 2026年2月:Bainはプライベートエクイティおよび企業変革業務を拡大するため、Cédric Bovyをベネルクスのマネージングパートナーに任命しました。

- 2026年1月:EYルクセンブルクはISO/IEC 27701に基づくEuroprivacy認定を取得し、GDPRに整合したリモートデリバリーの信頼性を強化しました。

- 2026年1月:CGIはGartnerのSAP S/4HANAアプリケーションサービスのマジッククアドラントでリーダーの地位を獲得し、バーチャル実装能力を強化しました。

ルクセンブルク経営コンサルティングサービス市場レポートの調査範囲

ルクセンブルク経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行および保険、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行および保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行および保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2031年までのルクセンブルク経営コンサルティングサービス市場規模の予測は?

6億3,026万米ドルに達すると予測されています。

2031年にかけて最も速く成長するコンサルティングサービスラインはどれですか?

リスクおよびコンプライアンスコンサルティングであり、予測CAGRは3.89%です。

テレワーク協定はコンサルティングのデリバリーモデルにどのような影響を与えますか?

二国間条約により、新たな税務または社会保障申告なしに最大34日間の海外リモート勤務が可能となり、リモートおよびハイブリッドコンサルティング形式への需要が加速しています。

なぜ公共部門がコンサルタント会社にとって主要な成長分野なのですか?

デジタル政府戦略2026年から2030年がAIパイロットおよびポータルの近代化に資金を提供し、複数年のアドバイザリー契約を推進しています。

ルクセンブルクの企業にとって手数料レートの上昇を制限しているものは何ですか?

ビッグフォーおよびMBBの飽和により、より低コストの近隣オフィスとの価格比較が強制されています。

新たなアドバイザリーニッチを生み出しているテクノロジートレンドはどれですか?

EU AI法に連動した責任あるAIガバナンスが、バイアス監査およびコンプライアンスフレームワークへの需要を生み出しています。

最終更新日: