Taille et part du marché des services de conseil en management en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

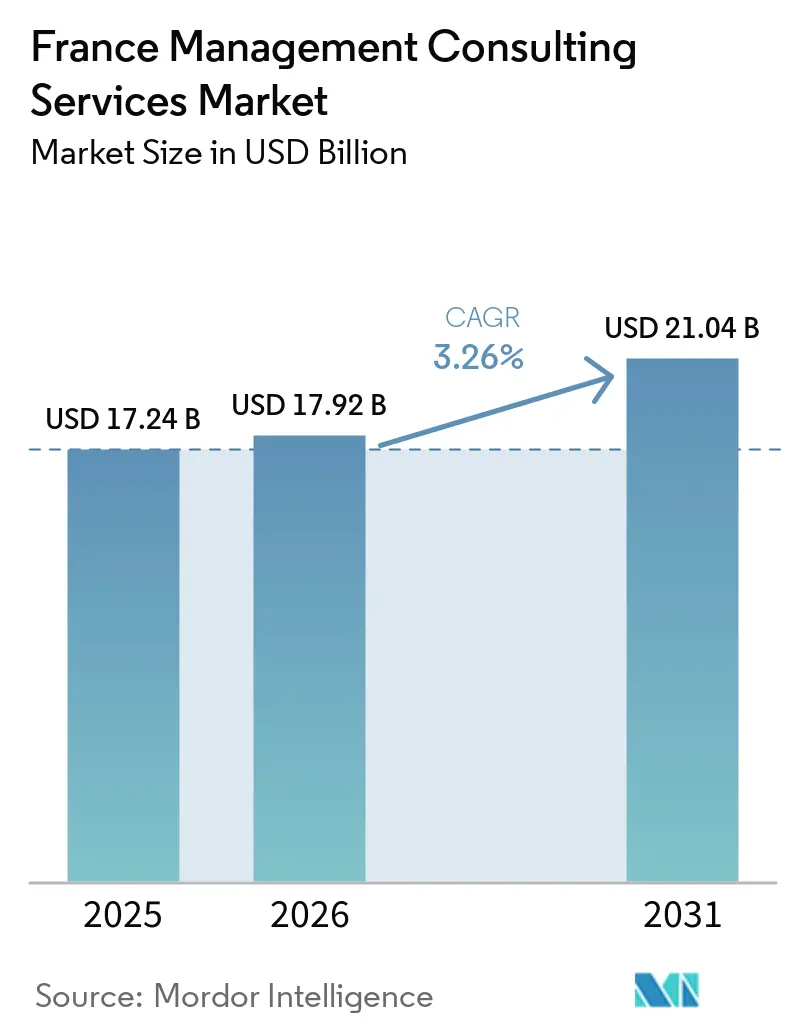

| Taille du marché de l'année de base (2025) | 17.24 Milliards de dollars |

| Taille du Marché (2026) | 17.92 Milliards de dollars |

| Taille du Marché (2031) | 21.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil en management en France par Mordor Intelligence

La taille du marché des services de conseil en management en France devrait augmenter de 17,24 milliards USD en 2025 à 17,92 milliards USD en 2026 et atteindre 21,04 milliards USD d'ici 2031, avec un CAGR de 3,26 % sur la période 2026-2031. La demande s'oriente des études diagnostiques générales vers des projets à cycle court axés sur les résultats, menés par des équipes seniors, une évolution qui contraint les cabinets à aplatir les pyramides de staffing, à codifier les méthodes de prestation et à intégrer des accélérateurs technologiques. Les besoins numériques, de durabilité et réglementaires convergent, de sorte que les acheteurs privilégient désormais les cabinets de conseil qui combinent une expertise sectorielle approfondie, une exécution assistée par l'IA et des méthodologies éprouvées de gestion du changement. L'intensité concurrentielle est accrue par le contrôle antitrust des Big Four, la consolidation rapide des boutiques françaises et l'essor des unités de conseil internes au sein des grandes entreprises. Ces forces se conjuguent à des pénuries chroniques de talents numériques bilingues, à la pression sur les honoraires et à l'incertitude macroéconomique, qui freinent la croissance globale mais concentrent les dépenses dans des niches à haute valeur ajoutée telles que l'architecture en nuage souverain, la conformité CSRD, la gouvernance de l'IA et la feuille de route de décarbonation.

Principaux enseignements du rapport

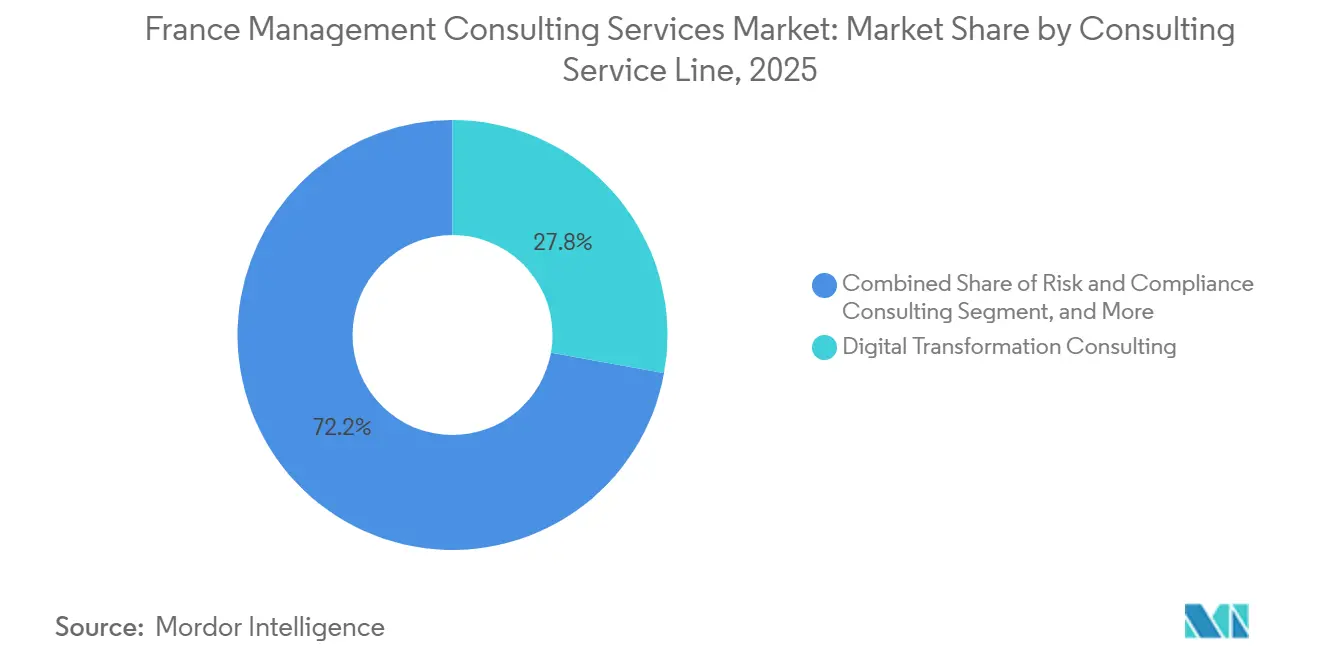

- Par ligne de service de conseil, le conseil en transformation numérique a représenté la plus grande part du marché des services de conseil en management en France avec 27,83 % en 2025, tandis que le conseil en gestion des risques et conformité devrait afficher le CAGR le plus rapide de 3,56 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont généré 63,42 % des revenus de 2025, mais les petites et moyennes entreprises devraient se développer à un CAGR de 3,32 % grâce aux incitations publiques en matière d'IA et de relocalisation industrielle.

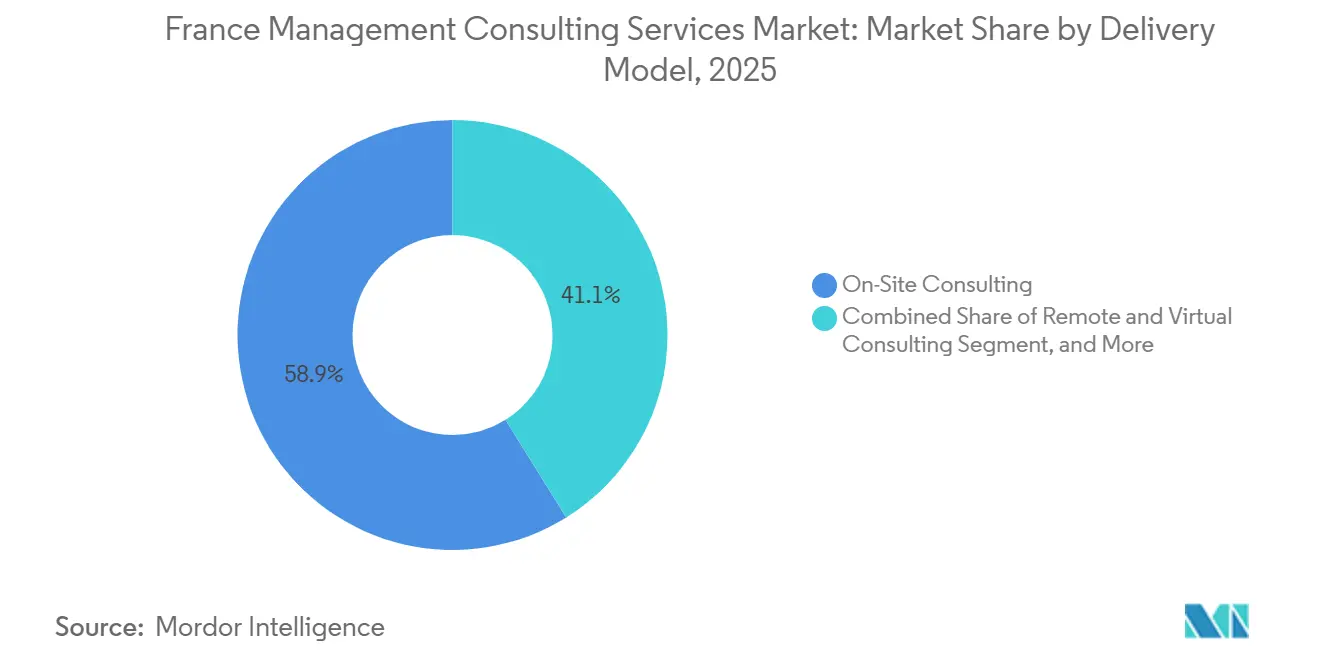

- Par modèle de prestation, les missions sur site ont représenté 58,87 % des dépenses de 2025, et le conseil à distance et virtuel devrait progresser à un CAGR de 3,64 % à mesure que les approches hybrides équilibrent la proximité et la maîtrise des coûts.

- Par secteur d'utilisateur final, les technologies de l'information et les télécommunications ont détenu une part de 21,68 % de la taille du marché des services de conseil en management en France en 2025, tandis que l'énergie et les ressources devraient connaître la croissance la plus rapide avec un CAGR de 3,47 % grâce aux objectifs nationaux de décarbonation.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de conseil en management en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la transformation numérique au sein des entreprises françaises | +0.9% | National, principales zones métropolitaines | Moyen terme (2-4 ans) |

| Renforcement des cadres réglementaires européens et français nécessitant une expertise en conformité | +0.8% | National, directives européennes | Court terme (≤ 2 ans) |

| Montée en puissance des mandats de durabilité et d'ESG | +0.7% | National, CAC 40 et ETI | Moyen terme (2-4 ans) |

| Mandats de productivité basés sur l'IA stimulant le conseil en automatisation des connaissances | +0.5% | National, premiers adoptants dans la finance, les technologies de l'information, la fabrication | Moyen terme (2-4 ans) |

| Succession générationnelle au sein des Entreprises de Taille Intermédiaire | +0.3% | National, 75 % hors Paris | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour le conseil en relocalisation industrielle et en décarbonation | +0.4% | Principales régions industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la transformation numérique au sein des entreprises françaises

Les entreprises françaises condensent des feuilles de route numériques pluriannuelles en sprints de 18 mois, portées par 10 milliards EUR (11,3 milliards USD) de financements Bpifrance qui subventionnent les diagnostics IA et le conseil pour des centaines de PME chaque année.[1]Bpifrance, "Bpifrance déploie 10 milliards EUR pour développer l'écosystème IA," bpifrance.com Des programmes phares récents, tels que la migration multi-cloud en six mois de Pierre Fabre avec Atos, illustrent l'attente des clients selon laquelle les consultants co-déploieront des solutions et ne se contenteront pas de formuler des recommandations. Deloitte rapporte que deux tiers des entreprises françaises enregistrent désormais des gains de productivité mesurables grâce à l'IA, mais qu'un cinquième seulement traduit ces gains en revenus, créant ainsi un espace blanc pour un soutien conseil qui relie l'efficacité à la croissance du chiffre d'affaires. La montée en puissance rapide intensifie la demande de talents, de cadres de gouvernance et de méthodes agiles de gestion du changement qui garantissent l'intégration des nouvelles capacités numériques dans les opérations quotidiennes.

Renforcement des cadres réglementaires européens et français nécessitant une expertise en conformité

Des mandats qui se chevauchent, tels que la CSRD, la CSDDD, l'AI Act et NIS2, créent jusqu'à 60 % de duplication d'indicateurs, alourdissant les charges de conformité au-delà des capacités internes.[2]Kennedys, "Évolution réglementaire en Europe," kennedyslaw.com La France prévoit des seuils plus stricts que Bruxelles en matière de reporting sur la transparence salariale, avec des pénalités pouvant atteindre 1 % de la masse salariale en cas de non-conformité. Les entreprises externalisent donc la cartographie des données, les plateformes de gouvernance unifiée et la conception de processus multi-réglementaires auprès de cabinets capables d'orchestrer une expertise juridique, technologique et de gestion du changement. Jusqu'à l'entrée en vigueur du paquet de simplification de la Commission européenne, le conseil réglementaire demeure un moteur de croissance non discrétionnaire.

Montée en puissance des mandats de durabilité et d'ESG

La durabilité est devenue un critère d'achat stratégique, et non plus un exercice de communication. Quatre-vingt-treize pour cent des cabinets de conseil français ont réduit leurs émissions liées aux missions en 2025, et 60 % commercialisent désormais des offres ESG dédiées. L'exigence d'assurance de la CSRD stimule la demande de services d'analyse ESG et de préparation aux audits, tandis que la loi française anti-fast fashion oblige les clients du secteur textile à rechercher des conseils sur la transparence de la chaîne d'approvisionnement et l'éco-étiquetage.[3]Kennedys, "Évolution réglementaire en Europe," kennedyslaw.com Les contentieux parallèles — La Poste, TotalEnergies et EDF ont tous fait l'objet de poursuites pour manquement au devoir de vigilance — élèvent les enjeux financiers, favorisant les cabinets qui intègrent l'ESG au soutien en matière de risques, de valorisation et de relations avec les investisseurs.

Mandats de productivité basés sur l'IA stimulant le conseil en automatisation des connaissances

L'adoption de l'IA générative a connu une forte progression en 2025 : 60 % des grandes entreprises ont institué des organes de gouvernance à l'échelle de l'entreprise, et 86 % ont publié des chartes d'IA responsable. Le marketing est en tête, mais d'autres fonctions restent à l'état exploratoire, de sorte que les consultants accompagnent les clients dans la sélection des cas de valeur, la conception des rôles humain-machine et le suivi du retour sur investissement. L'alliance d'Accenture avec Mistral AI illustre un positionnement en nuage souverain qui atténue les préoccupations relatives à la résidence des données et s'aligne sur la doctrine SecNumCloud de la France. La demande de conseil se concentre désormais autour de la gouvernance de l'IA, de la montée en compétences des effectifs et de la sélection de plateformes sécurisées qui équilibrent performance et conformité européenne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la pression sur les honoraires de la part des Big Four et des géants mondiaux | -0.6% | National, tous secteurs | Court terme (≤ 2 ans) |

| Développement des capacités de conseil internes au sein des grandes entreprises françaises | -0.4% | CAC 40, groupes financiers | Moyen terme (2-4 ans) |

| Pénurie de talents bilingues en conseil numérique | -0.3% | Île-de-France, principaux pôles technologiques | Moyen terme (2-4 ans) |

| Barrières liées à la souveraineté des données limitant la prestation de conseil basée sur le nuage | -0.2% | Secteur public, industries réglementées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la pression sur les honoraires de la part des Big Four et des géants mondiaux

Les Big Four réduisent leurs coûts structurels pour financer une tarification agressive. KPMG a transféré plus de 200 associés vers un véhicule de contractants indépendants, économisant environ 18 millions EUR (20,3 millions USD) en charges sociales et réaffectant ces économies pour défendre ses tarifs.[4]La Lettre A, "Les Big Four en plein repositionnement," lalettre.fr Les acheteurs publics plafonnent également la domination des Big Four, comme l'illustre l'exclusion récente par le gouvernement d'EY et de Deloitte d'un appel d'offres de conformité anti-corruption de 30 millions EUR (33 millions USD), intensifiant ainsi la concurrence pour les marchés du secteur privé. Les cabinets de taille intermédiaire doivent industrialiser des offres reproductibles sans diluer leur expertise sur mesure, sous peine de subir une compression des marges.

Développement des capacités de conseil internes au sein des grandes entreprises françaises

BNP Paribas dispose désormais d'un réseau de conseil et de transformation de 700 personnes, et l'unité interne de Renault réalise environ 40 missions par an avec 30 consultants.[5]BNP Paribas, "Conseil et Transformation," bnpparibas.com, AFCI, "Groupe Renault," afci-conseilinterne.fr Ces équipes captives prennent en charge la transformation de routine et l'excellence opérationnelle, réduisant les dépenses adressables externes. Les cabinets externes se concentrent donc sur l'intégration de fusions-acquisitions transfrontalières, l'architecture en nuage souverain ou la gouvernance de l'IA — des domaines dans lesquels les équipes internes manquent d'envergure ou de portée réglementaire. La guerre des talents s'intensifie car les unités internes recrutent dans les mêmes grandes écoles qui alimentent les cabinets de conseil traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ligne de service de conseil : la conformité et le numérique tracent des trajectoires de croissance divergentes

Le conseil en transformation numérique a représenté la plus grande part du marché des services de conseil en management en France avec 27,83 % en 2025, reflétant les dépenses soutenues des entreprises en matière de migration vers le nuage, de plateformes de données et de déploiement à grande échelle de l'IA. Le conseil en gestion des risques et conformité devrait toutefois dépasser toutes les autres lignes avec un CAGR de 3,56 % jusqu'en 2031, les mandats européens qui se chevauchent et le risque de contentieux générant une demande non discrétionnaire. La croissance du conseil en stratégie a stagné en 2024 en raison de l'incertitude politique qui a retardé les paris transformationnels, tandis que les travaux opérationnels se sont maintenus grâce aux projets de lean manufacturing et de résilience de la chaîne d'approvisionnement alignés sur les incitations à la relocalisation. Le conseil en ressources humaines bénéficie des programmes nationaux de requalification financés dans le cadre de France 2030, et le conseil financier se stabilise à mesure que la confiance dans les fusions-acquisitions transfrontalières se rétablit.

La dynamique du marché révèle une bifurcation structurelle. Les projets numériques passent désormais de l'expérimentation à la gouvernance à l'échelle industrielle, tandis que les missions de conformité deviennent des programmes continus intégrés dans les architectures de risque des entreprises. Des offres intégrées, comme le soutien aux transactions assisté par l'IA de KPMG Strategy, positionnent les cabinets pour capter un conseil qui chevauche la croissance, les fusions-acquisitions et l'exécution. À l'inverse, les boutiques de stratégie pure doivent soit se spécialiser profondément, soit s'associer pour disposer d'une capacité de mise en œuvre afin de rester pertinentes dans l'évolution du marché des services de conseil en management en France.

Par taille d'organisation : la transformation des PME ouvre des opportunités sur le marché intermédiaire

Les grandes entreprises ont généré 63,42 % des dépenses totales en 2025, mais les budgets des PME devraient croître plus rapidement à un CAGR de 3,32 % grâce aux financements publics en matière d'IA et de relocalisation industrielle qui abaissent les obstacles en capital. L'AI Booster de Bpifrance a déjà accompagné plus de 600 PME avec des diagnostics et du coaching, signalant un pipeline de projets de transformation sur le marché intermédiaire. La loi française sur l'industrie verte, qui divise par deux les délais d'obtention des permis environnementaux et alloue 1 milliard EUR (1,13 milliard USD) à des sites industriels clés en main, stimule davantage la demande de conseil auprès des industriels régionaux.

La taille du marché des services de conseil en management en France pour les projets PME reste inférieure à celle du segment des grandes entreprises, mais la concurrence y est moins intense et les missions impliquent souvent une mise en œuvre de bout en bout, permettant aux cabinets de conseil de dégager des marges relatives plus élevées. Le principal défi consiste à proposer des offres à des niveaux de prix acceptables pour les ETI familiales, dont beaucoup font face à une succession de direction. Les cabinets qui combinent des outils numériques modulaires avec un soutien opérationnel de terrain fidéliseront leur clientèle et assureront une rétention à long terme auprès de cette base de clients insuffisamment servie.

Par modèle de prestation : le conseil hybride équilibre proximité et efficacité

Le travail sur site a conservé une part de 58,87 % en 2025, car les transformations complexes reposent toujours sur l'alignement des parties prenantes en présentiel et la gestion du changement. Les missions à distance et virtuelles devraient toutefois progresser à un CAGR de 3,64 %, reflétant l'aisance des clients avec la prestation distribuée et les avantages en termes de coûts liés à la réduction des déplacements. Un modèle hybride, combinant des ateliers en présentiel essentiels avec des analyses et une exécution à distance, s'est imposé comme le paradigme de prestation dominant sur le marché des services de conseil en management en France.

Les cabinets de conseil investissent dans des plateformes de collaboration sécurisées et des outils de rédaction assistés par l'IA pour maintenir la qualité et la rapidité tout en réduisant la présence physique. Les mandats de conseil en stratégie et en conseil financier restent largement sur site en raison de la confidentialité, tandis que les projets numériques et de ressources humaines migrent vers des structures hybrides. Le secteur des services de conseil en management en France juge de plus en plus les cabinets sur leur capacité à déployer efficacement des ressources seniors sur différents canaux sans sacrifier la proximité ni la réactivité.

Par secteur d'utilisateur final : la transition énergétique et la réglementation financière stimulent la demande sectorielle

Les technologies de l'information et les télécommunications ont représenté la plus grande taille du marché des services de conseil en management en France avec une part de 21,68 % en 2025, portées par le déploiement de la 5G, la cybersécurité et la conception de la souveraineté numérique. L'énergie et les ressources devraient afficher le CAGR le plus rapide de 3,47 % jusqu'en 2031, la France poursuivant la neutralité carbone, accélérant les méga-projets d'énergies renouvelables et localisant les chaînes d'approvisionnement critiques. La banque et l'assurance continuent d'acheter des services de conseil pour DORA, NIS2 et l'adoption de l'IA, tandis que les dépenses dans le secteur manufacturier sont liées à l'Industrie 4.0 et à la faisabilité de la relocalisation.

Les missions dans les secteurs de la santé et du secteur public se développent autour de l'alignement sur la doctrine de la santé numérique et de la refonte des services centrés sur le citoyen. La réglementation est le fil conducteur commun : les secteurs confrontés à des obligations strictes de reporting ou de sécurité affichent une demande stable et non cyclique, tandis que les secteurs discrétionnaires modèrent leurs dépenses lorsque les signaux macroéconomiques s'assombrissent. Les consultants capables de trianguler technologie, réglementation et savoir-faire opérationnel remporteront des programmes transversaux qui définiront la prochaine vague de croissance du marché des services de conseil en management en France.

Analyse géographique

L'Île-de-France ancre la demande, fournissant environ 30 % du PIB national et accueillant la plupart des sièges sociaux du CAC 40, qui s'appuient fortement sur des consultants externes pour la stratégie, les transactions et la préparation réglementaire. Pourtant, 75 % des 5 400 Entreprises de Taille Intermédiaire françaises sont situées hors de Paris, notamment en Auvergne-Rhône-Alpes, dans les Hauts-de-France et en Nouvelle-Aquitaine. Ces territoires attirent des missions de conseil liées à la relocalisation industrielle, à la planification de la succession et à l'excellence opérationnelle. Les boutiques régionales tirent parti de leurs relations locales et de leurs structures de coûts, tandis que les cabinets nationaux ouvrent des bureaux satellites pour capter les opportunités sur le marché intermédiaire.

La doctrine française de souveraineté numérique ajoute une dimension spatiale. La certification SecNumCloud oriente les charges de travail sensibles vers des centres de données opérés en France, suscitant des conseils sur les architectures hybrides qui associent la technologie des hyperscalers américains au contrôle domestique. Des prestataires comme S3NS et Bleu illustrent des partenariats de localisation qui exigent un conseil nuancé en sélection de fournisseurs, en évaluation des risques et en conformité. Deloitte, Alcimed et d'autres cabinets ont lancé des pratiques dédiées à la souveraineté pour guider les clients dans les décisions de résidence en nuage et de classification des données.

Les réglementations européennes transfrontalières, notamment le MACF et la loi sur l'industrie zéro net, façonnent davantage la demande géographique. Les entreprises situées dans les régions frontalières doivent repenser leurs chaînes d'approvisionnement pour minimiser les taxes carbone aux frontières, tandis que les développeurs de projets d'énergies renouvelables optimisent leurs appels d'offres en utilisant des critères de notation non tarifaires. Les cabinets de conseil offrant une vision paneuropéenne acquièrent un avantage concurrentiel, notamment lorsqu'ils peuvent déployer des équipes bilingues maîtrisant à la fois la politique bruxelloise et les spécificités du marché français.

Paysage concurrentiel

La concurrence est intense mais fragmentée. Les Big Four et les géants mondiaux tels qu'Accenture, McKinsey, BCG et Bain rivalisent avec des indépendants français comme Wavestone, Sia Partners et Eurogroup Consulting. Les Big Four scindent leurs branches d'audit et renforcent leurs capacités juridiques, de restructuration et de données pour échapper aux vents contraires réglementaires et à l'érosion des marges. L'unité KPMG Strategy forte de 150 experts et l'acquisition par Accenture de l'équipe de 200 spécialistes en projets d'investissement d'Orlade illustrent le regroupement de capacités qui brouille les frontières entre les silos de services traditionnels.

Les boutiques répondent par la spécialisation et la consolidation. Willing a triplé sa présence à Lille en rachetant Groupe Altera, tandis que Kea and Partners a doublé son chiffre d'affaires après l'intégration d'Ylios. Des spécialistes sectoriels comme Ailancy Advisory prospèrent en proposant une transformation des services financiers pure, sans conflits d'audit. Les unités de conseil internes de BNP Paribas et de Renault détournent les travaux de transformation de routine des prestataires externes, orientant le marché vers des missions complexes et à forts enjeux que seuls des experts externes peuvent traiter.

Les partenariats technologiques sont désormais décisifs. L'alliance d'Accenture en matière d'IA souveraine avec Mistral AI, le rapprochement d'Analysis Group avec Ricol Lasteyrie et les initiatives de souveraineté numérique de Deloitte montrent comment les cabinets se différencient par la propriété intellectuelle, les modèles d'hébergement des données et les équipes pluridisciplinaires. Les enquêtes réglementaires — comme les perquisitions de janvier 2026 sur la collusion dans l'audit de durabilité — pourraient finalement redistribuer des parts de marché en faveur des spécialistes de taille intermédiaire et axés sur l'ESG.

Leaders du secteur des services de conseil en management en France

Accenture plc

Capgemini SE

Deloitte SAS

PricewaterhouseCoopers Advisory SAS

Ernst and Young Advisory France SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Accenture a acquis Orlade, ajoutant 200 spécialistes en projets d'investissement dans les secteurs de l'énergie, du ferroviaire et de la défense.

- Mars 2026 : KPMG France a lancé la pratique KPMG Strategy forte de 150 experts pour fusionner les capacités en matière de croissance, de fusions-acquisitions et d'IA.

- Mars 2026 : Andersen Consulting s'est développé via une collaboration avec le cabinet d'ingénierie en nuage Teolia Consulting.

- Mars 2026 : PMP Strategy a nommé trois nouveaux associés pour renforcer sa couverture des télécommunications, des médias et des technologies.

Périmètre du rapport sur le marché des services de conseil en management en France

Le rapport sur le marché des services de conseil en management en France est segmenté par ligne de service de conseil (conseil en stratégie, conseil en opérations, conseil en ressources humaines, conseil en conseil financier, conseil en transformation numérique, conseil en gestion des risques et conformité, et autres lignes de service de conseil), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), modèle de prestation (conseil sur site, conseil à distance et virtuel, et conseil hybride), secteur d'utilisateur final (technologies de l'information et télécommunications, fabrication, énergie et ressources, secteur public, santé, banque et assurance, et autres secteurs d'utilisateurs finaux), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil en stratégie |

| Conseil en opérations |

| Conseil en ressources humaines |

| Conseil en conseil financier |

| Conseil en transformation numérique |

| Conseil en gestion des risques et conformité |

| Autres lignes de service de conseil |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Conseil sur site |

| Conseil à distance et virtuel |

| Conseil hybride |

| Technologies de l'information et télécommunications |

| Fabrication |

| Énergie et ressources |

| Secteur public |

| Santé |

| Banque et assurance |

| Autres secteurs d'utilisateurs finaux |

| Par ligne de service de conseil | Conseil en stratégie |

| Conseil en opérations | |

| Conseil en ressources humaines | |

| Conseil en conseil financier | |

| Conseil en transformation numérique | |

| Conseil en gestion des risques et conformité | |

| Autres lignes de service de conseil | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par modèle de prestation | Conseil sur site |

| Conseil à distance et virtuel | |

| Conseil hybride | |

| Par secteur d'utilisateur final | Technologies de l'information et télécommunications |

| Fabrication | |

| Énergie et ressources | |

| Secteur public | |

| Santé | |

| Banque et assurance | |

| Autres secteurs d'utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de conseil en management en France en 2026 ?

Le marché devrait atteindre 17,92 milliards USD en 2026, en route vers 21,04 milliards USD d'ici 2031.

Quelle ligne de service connaît la croissance la plus rapide ?

Le conseil en gestion des risques et conformité devrait mener la croissance avec un CAGR de 3,56 % jusqu'en 2031, les mandats européens qui se chevauchent élargissant les charges de travail en matière de conformité.

Quel modèle de prestation gagnera le plus de parts ?

Les missions à distance et virtuelles devraient progresser le plus rapidement, avançant à un CAGR de 3,64 % à mesure que la prestation hybride devient la norme.

Pourquoi les PME deviennent-elles un segment de clientèle attractif ?

Les programmes d'IA financés par l'État et les incitations à la relocalisation industrielle abaissent les obstacles à l'investissement, permettant aux PME d'entreprendre des transformations numériques et opérationnelles.

Comment les unités de conseil internes affectent-elles les prestataires externes ?

Les équipes captives des grandes entreprises prennent en charge les tâches de transformation de routine, incitant les cabinets de conseil externes à se spécialiser dans des projets complexes et à forts enjeux nécessitant une expertise de niche.

Quel secteur vertical est susceptible de stimuler la future demande de conseil ?

L'énergie et les ressources sont positionnées pour la croissance la plus rapide, portées par des objectifs de décarbonation ambitieux et des pipelines de projets d'énergies renouvelables.

Dernière mise à jour de la page le: