Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

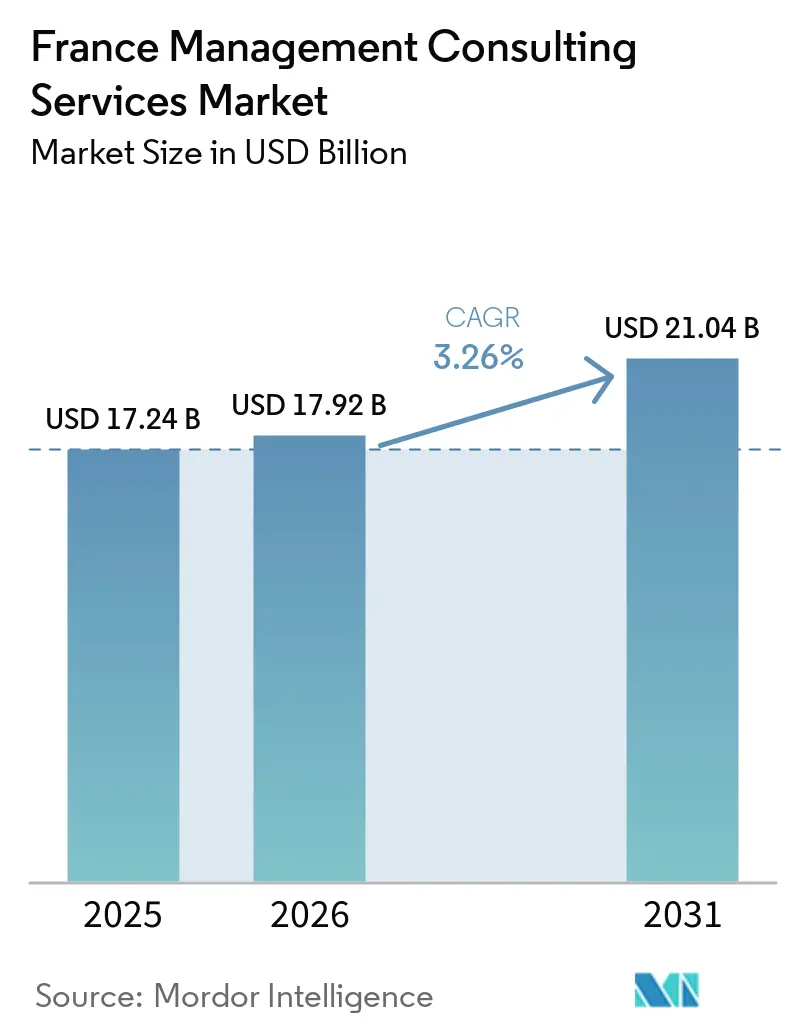

| Tamaño del mercado en el año base (2025) | 17.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Francia por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de consultoría de gestión en Francia aumente de USD 17,24 mil millones en 2025 a USD 17,92 mil millones en 2026 y alcance USD 21,04 mil millones en 2031, creciendo a una CAGR del 3,26% durante 2026-2031. La demanda está pivotando desde estudios de diagnóstico amplios hacia proyectos de ciclo corto orientados a resultados liderados por equipos sénior, un cambio que está obligando a las firmas a aplanar las pirámides de personal, codificar los métodos de entrega e integrar aceleradores tecnológicos. Las necesidades digitales, de sostenibilidad y regulatorias están convergiendo, por lo que los compradores ahora priorizan las consultoras que combinan profundidad sectorial, ejecución habilitada por IA y metodologías de gestión del cambio probadas. La intensidad competitiva se ve acentuada por el escrutinio antimonopolio de las Cuatro Grandes, la rápida consolidación de las boutiques con sede en Francia y el auge de las unidades de consultoría interna en las grandes corporaciones. Estas fuerzas se intersectan con la escasez crónica de talento digital bilingüe, la presión sobre los honorarios y la incertidumbre macroeconómica, factores que en conjunto frenan el crecimiento global pero canalizan el gasto hacia nichos de alto valor como la arquitectura de nube soberana, el cumplimiento de la CSRD, la gobernanza de la IA y la planificación de rutas de descarbonización.

Conclusiones Clave del Informe

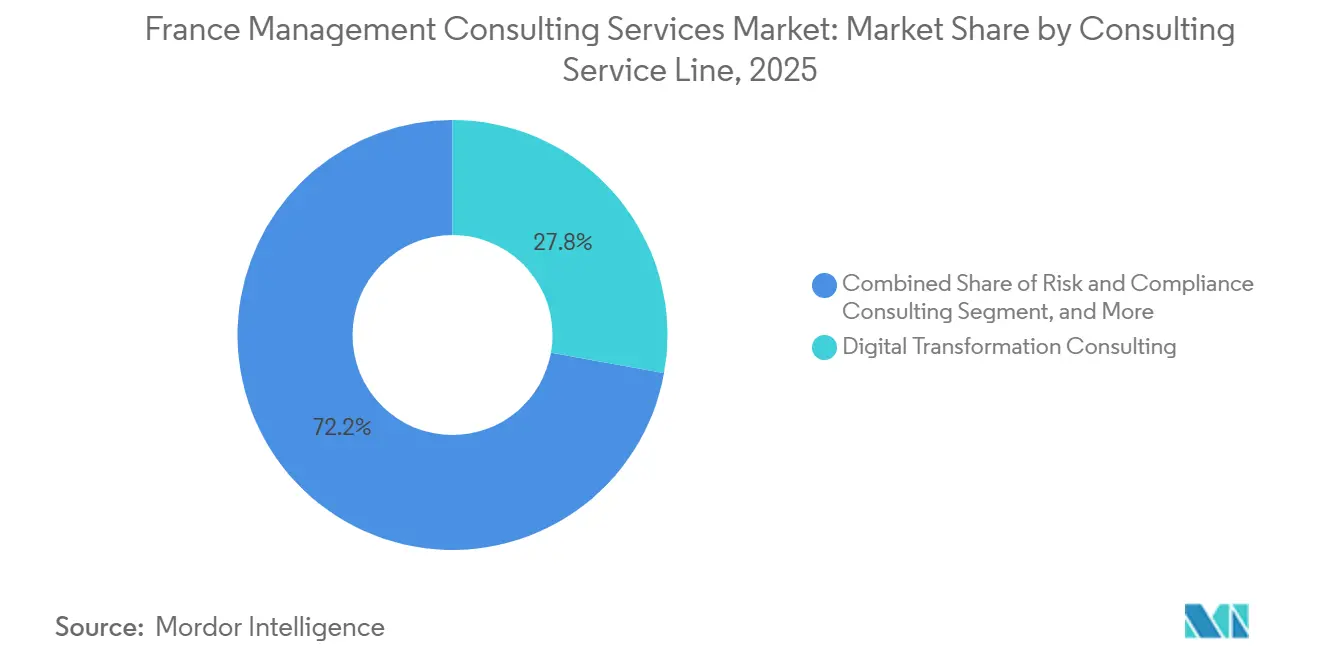

- Por línea de servicio de consultoría, la Consultoría de Transformación Digital lideró con el 27,83% de la participación del mercado de servicios de consultoría de gestión en Francia en 2025, mientras que se proyecta que la Consultoría de Riesgo y Cumplimiento registre la CAGR más rápida del 3,56% hasta 2031.

- Por tamaño de organización, las grandes empresas generaron el 63,42% de los ingresos de 2025, pero se prevé que las pequeñas y medianas empresas se expandan a una CAGR del 3,32% impulsadas por los incentivos de IA y relocalización industrial financiados por el Estado.

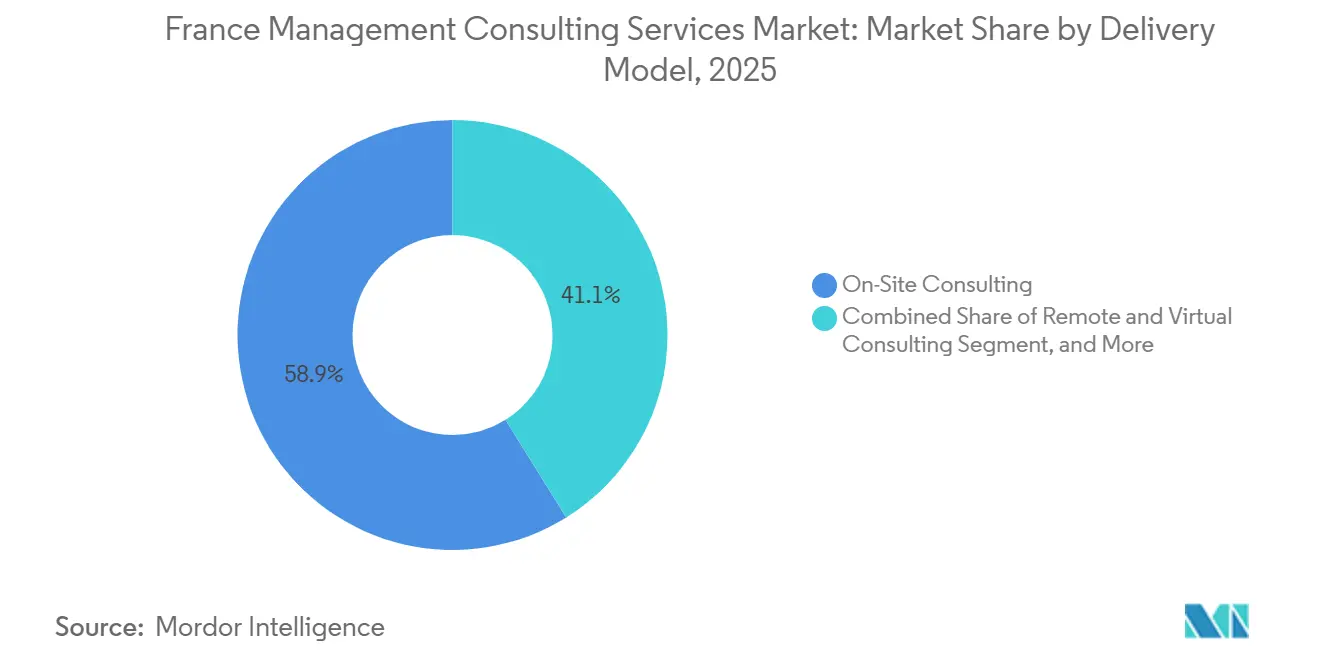

- Por modelo de entrega, los compromisos presenciales contribuyeron con el 58,87% del gasto de 2025, y se prevé que la consultoría remota y virtual aumente a una CAGR del 3,64% a medida que los enfoques híbridos equilibren la proximidad con el control de costes.

- Por industria de usuario final, TI y telecomunicaciones mantuvo una participación del 21,68% del tamaño del mercado de servicios de consultoría de gestión en Francia en 2025, mientras que se espera que energía y recursos crezca más rápido con una CAGR del 3,47% gracias a los objetivos nacionales de descarbonización.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Francia

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Transformación Digital en las Empresas Francesas | +0.9% | Nacional, principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Endurecimiento de los Marcos Regulatorios de la UE y Francia que Requieren Experiencia en Cumplimiento | +0.8% | Nacional, directivas de la UE | Corto plazo (≤ 2 años) |

| Auge de los Mandatos de Sostenibilidad y ESG | +0.7% | Nacional, CAC 40 y ETI | Mediano plazo (2-4 años) |

| Mandatos de Productividad Impulsados por IA que Orientan la Asesoría hacia la Automatización del Conocimiento | +0.5% | Nacional, primeros adoptantes en finanzas, TI y manufactura | Mediano plazo (2-4 años) |

| Sucesión Generacional entre las Empresas de Tamaño Intermedio | +0.3% | Nacional, 75% fuera de París | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Relocalización Industrial y la Asesoría en Descarbonización | +0.4% | Principales regiones industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Transformación Digital en las Empresas Francesas

Las empresas francesas están condensando hojas de ruta digitales de varios años en sprints de 18 meses, impulsadas por EUR 10 mil millones (USD 11,3 mil millones) de financiación de Bpifrance que subvenciona diagnósticos de IA y consultoría para cientos de pymes cada año.[1]Bpifrance, "Bpifrance despliega 10.000 millones de euros para desarrollar el ecosistema de IA," bpifrance.com Programas emblemáticos recientes, como la migración multi-nube de seis meses de Pierre Fabre con Atos, ilustran la expectativa del cliente de que los consultores co-desplieguen soluciones y no se limiten a entregar recomendaciones. Deloitte informa que dos tercios de las empresas francesas registran ahora ganancias de productividad medibles gracias a la IA, pero solo una quinta parte traduce esas ganancias en ingresos, lo que crea un espacio en blanco para el apoyo de consultoría que vincula la eficiencia con el crecimiento de la línea superior. La escalada rápida intensifica la demanda de talento, marcos de gobernanza y métodos ágiles de gestión del cambio que garanticen que las nuevas capacidades digitales se integren en las operaciones cotidianas.

Endurecimiento de los Marcos Regulatorios de la UE y Francia que Requieren Experiencia en Cumplimiento

Los mandatos superpuestos como la CSRD, la CSDDD, la Ley de IA y NIS2 crean hasta un 60% de duplicación de indicadores, lo que infla las cargas de trabajo de cumplimiento más allá de la capacidad interna.[2]Kennedys, "Evolución regulatoria en Europa," kennedyslaw.com Francia planea umbrales más estrictos que Bruselas en materia de informes de transparencia salarial, con sanciones de hasta el 1% de la nómina por incumplimiento. Las empresas, por tanto, externalizan el mapeo de datos, las plataformas de gobernanza unificada y el diseño de procesos de regulación cruzada a consultoras capaces de orquestar experiencia legal, tecnológica y de gestión del cambio. Hasta que el paquete de simplificación de la Comisión Europea entre en vigor, la asesoría regulatoria sigue siendo un motor de crecimiento no discrecional.

Auge de los Mandatos de Sostenibilidad y ESG

La sostenibilidad se ha convertido en un criterio de compra estratégico, no en un ejercicio de imagen de marca. El noventa y tres por ciento de las consultoras francesas redujeron las emisiones relacionadas con su actividad en 2025, y el 60% comercializa ahora ofertas dedicadas de ESG. El requisito de aseguramiento de la CSRD impulsa la demanda de servicios de análisis de ESG y preparación para auditorías, mientras que la Ley Antifast Fashion de Francia obliga a los clientes del sector textil a buscar asesoramiento sobre transparencia en la cadena de suministro y ecoetiquetado.[3]Kennedys, "Evolución regulatoria en Europa," kennedyslaw.com Los litigios concurrentes —La Poste, TotalEnergies y EDF han enfrentado demandas por deber de vigilancia— elevan las apuestas financieras, favoreciendo a las consultoras que integran ESG con apoyo en riesgo, valoración y relaciones con inversores.

Mandatos de Productividad Impulsados por IA que Orientan la Asesoría hacia la Automatización del Conocimiento

La adopción de IA generativa se disparó en 2025: el 60% de las grandes empresas instituyó organismos de gobernanza a escala corporativa y el 86% publicó estatutos de IA responsable. El marketing lidera el grupo, pero otras funciones siguen siendo exploratorias, por lo que los consultores asesoran a los clientes sobre la selección de casos de valor, el diseño de roles humano-máquina y el seguimiento del retorno sobre la inversión. La alianza de Accenture con Mistral AI muestra un posicionamiento de nube soberana que alivia las preocupaciones sobre la residencia de datos y se alinea con la doctrina SecNumCloud de Francia. La demanda de asesoría se concentra ahora en torno a la gobernanza de la IA, la mejora de competencias de la fuerza laboral y la selección de plataformas seguras que equilibren el rendimiento con el cumplimiento europeo.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Presión sobre los Honorarios por Parte de las Cuatro Grandes y los Gigantes Globales | -0.6% | Nacional, todos los sectores | Corto plazo (≤ 2 años) |

| Expansión de las Capacidades de Consultoría Interna en las Grandes Corporaciones Francesas | -0.4% | CAC 40, grupos financieros | Mediano plazo (2-4 años) |

| Escasez de Talento en Consultoría Digital Bilingüe | -0.3% | Île-de-France, principales centros tecnológicos | Mediano plazo (2-4 años) |

| Barreras de Soberanía de Datos que Limitan la Entrega de Consultoría Basada en la Nube | -0.2% | Sector público, industrias reguladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Presión sobre los Honorarios por Parte de las Cuatro Grandes y los Gigantes Globales

Las Cuatro Grandes están reduciendo costes estructurales para financiar una fijación de precios agresiva. KPMG trasladó a más de 200 socios a un vehículo de contratistas independientes, ahorrando un estimado de EUR 18 millones (USD 20,3 millones) en cargas sociales y redirigiendo los ahorros para defender sus tarifas.[4]La Lettre A, "Las Cuatro Grandes en pleno reposicionamiento," lalettre.fr Los compradores públicos también están limitando el dominio de las Cuatro Grandes, como ilustra la reciente exclusión por parte del gobierno de EY y Deloitte de una licitación de cumplimiento anticorrupción de EUR 30 millones (USD 33 millones), lo que intensifica la competencia por el trabajo del sector privado. Las firmas de nivel medio deben industrializar ofertas repetibles sin diluir la experiencia a medida, o arriesgarse a una compresión de márgenes.

Expansión de las Capacidades de Consultoría Interna en las Grandes Corporaciones Francesas

BNP Paribas cuenta ahora con una red de consultoría y transformación de 700 personas, y la unidad interna de Renault ejecuta alrededor de 40 misiones anuales con 30 consultores.[5]BNP Paribas, "Consultoría y Transformación," bnpparibas.com, AFCI, "Grupo Renault," afci-conseilinterne.fr Estos equipos cautivos gestionan la transformación rutinaria y la excelencia operativa, reduciendo el gasto externo direccionable. Las firmas externas, por tanto, se centran en la integración de fusiones y adquisiciones transfronterizas, la arquitectura de nube soberana o la gobernanza de la IA, áreas en las que los equipos internos carecen de escala o alcance regulatorio. La guerra por el talento se intensifica porque las unidades internas reclutan en las mismas escuelas de élite que abastecen a las consultoras tradicionales.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: El Cumplimiento y lo Digital Lideran Trayectorias de Crecimiento Divergentes

La Consultoría de Transformación Digital representó la mayor participación del mercado de servicios de consultoría de gestión en Francia con el 27,83% en 2025, reflejando el gasto empresarial sostenido en migración a la nube, plataformas de datos y escalado de IA. Sin embargo, se proyecta que la Consultoría de Riesgo y Cumplimiento supere a todas las demás líneas con una CAGR del 3,56% hasta 2031, a medida que los mandatos superpuestos de la UE y el riesgo de litigios impulsan una demanda no discrecional. El crecimiento de la Consultoría de Estrategia se estancó en 2024 debido a que la incertidumbre política retrasó las apuestas transformacionales, mientras que el trabajo de operaciones se mantuvo firme gracias a proyectos de manufactura esbelta y resiliencia de la cadena de suministro alineados con los incentivos de relocalización. La Consultoría de Recursos Humanos se beneficia de los programas nacionales de recualificación financiados bajo Francia 2030, y la Asesoría Financiera se estabiliza a medida que regresa la confianza en las fusiones y adquisiciones transfronterizas.

El impulso del mercado muestra una bifurcación estructural. Los proyectos digitales pasan ahora de la experimentación a la gobernanza a escala industrial, mientras que los compromisos de cumplimiento se convierten en programas continuos integrados en las arquitecturas de riesgo empresarial. Las ofertas integradas, como el soporte de transacciones habilitado por IA de KPMG Strategy, posicionan a las firmas para capturar asesoría que abarca crecimiento, fusiones y adquisiciones, y ejecución. Por el contrario, las boutiques de estrategia pura deben especializarse profundamente o asociarse para obtener capacidad de implementación y mantenerse relevantes en el mercado de servicios de consultoría de gestión en Francia en evolución.

Por Tamaño de Organización: La Transformación de las Pymes Desbloquea la Oportunidad del Mercado Medio

Las grandes empresas generaron el 63,42% del gasto total en 2025, pero se proyecta que los presupuestos de las pymes crezcan más rápido a una CAGR del 3,32% a medida que la financiación de IA y relocalización respaldada por el Estado reduce las barreras de capital. El programa AI Booster de Bpifrance ya ha apoyado a más de 600 pymes con diagnósticos y asesoramiento, lo que señala una cartera de proyectos de transformación del mercado medio. La Ley de Industria Verde de Francia, que reduce a la mitad los plazos de los permisos medioambientales y asigna EUR 1 mil millones (USD 1,13 mil millones) a emplazamentos industriales llave en mano, estimula aún más la demanda de asesoría entre los fabricantes regionales.

El tamaño del mercado de servicios de consultoría de gestión en Francia para proyectos de pymes sigue siendo menor que el segmento corporativo, pero la competencia es menos intensa y los compromisos suelen implicar una implementación de extremo a extremo, lo que permite a las consultoras capturar márgenes relativos más elevados. El principal desafío es empaquetar las ofertas a precios aceptables para las ETI de propiedad familiar, muchas de las cuales se enfrentan a la sucesión de liderazgo. Las firmas que combinen herramientas digitales modulares con apoyo operativo práctico asegurarán negocios recurrentes y retención a largo plazo en esta base de clientes desatendida.

Por Modelo de Entrega: La Consultoría Híbrida Equilibra Proximidad y Eficiencia

El trabajo presencial mantuvo una participación del 58,87% en 2025 porque las transformaciones complejas siguen dependiendo de la alineación de las partes interesadas en persona y de la gestión del cambio. Sin embargo, se prevé que los compromisos remotos y virtuales aumenten a una CAGR del 3,64%, reflejando la comodidad del cliente con la entrega distribuida y los beneficios de costes derivados de la reducción de viajes. Un modelo híbrido, que combina talleres presenciales críticos con análisis y ejecución remotos, ha emergido como el paradigma de entrega dominante en el mercado de servicios de consultoría de gestión en Francia.

Las consultoras están invirtiendo en plataformas de colaboración seguras y herramientas de redacción asistidas por IA para mantener la calidad y la velocidad mientras reducen la presencia física. Los mandatos de estrategia y asesoría financiera siguen siendo en gran medida presenciales debido a la confidencialidad, mientras que los proyectos digitales y de recursos humanos migran hacia estructuras híbridas. La industria de servicios de consultoría de gestión en Francia juzga cada vez más a las firmas por su capacidad para desplegar recursos sénior de manera eficiente a través de los canales sin sacrificar la cercanía ni la capacidad de respuesta.

Por Industria de Usuario Final: La Transición Energética y la Regulación Financiera Impulsan la Demanda Sectorial

TI y telecomunicaciones lideró el tamaño del mercado de servicios de consultoría de gestión en Francia con una participación del 21,68% en 2025, impulsado por el despliegue del 5G, la ciberseguridad y el diseño de soberanía en la nube. Se espera que energía y recursos registre la CAGR más rápida del 3,47% hasta 2031 a medida que Francia persigue la neutralidad de carbono, acelera los megaproyectos de energías renovables y localiza cadenas de suministro críticas. La banca y los seguros continúan adquiriendo asesoría para DORA, NIS2 y la adopción de IA, mientras que el gasto en manufactura está vinculado a la Industria 4.0 y la viabilidad de la relocalización.

Los compromisos en sanidad y el sector público están creciendo en torno a la alineación con la doctrina de salud digital y el rediseño de servicios centrados en el ciudadano. La regulación es el hilo conductor: las industrias que enfrentan obligaciones estrictas de información o seguridad muestran una demanda constante y no cíclica, mientras que los sectores discrecionales moderan el gasto cuando las señales macroeconómicas se oscurecen. Los consultores capaces de triangular tecnología, regulación y conocimiento operativo ganarán programas intersectoriales que definan la próxima ola de crecimiento para el mercado de servicios de consultoría de gestión en Francia.

Análisis Geográfico

Île-de-France ancla la demanda, aportando aproximadamente el 30% del PIB nacional y albergando la mayoría de las sedes del CAC 40, que dependen en gran medida de consultores externos para estrategia, transacciones y preparación regulatoria. Sin embargo, el 75% de las 5.400 Empresas de Tamaño Intermedio de Francia se encuentran fuera de París, especialmente en Auvernia-Ródano-Alpes, Altos de Francia y Nueva Aquitania. Estos territorios atraen misiones de consultoría vinculadas a la relocalización industrial, la planificación de la sucesión y la excelencia operativa. Las boutiques regionales aprovechan las relaciones locales y las estructuras de costes, mientras que las firmas nacionales establecen oficinas satélite para capturar oportunidades en el mercado medio.

La doctrina de soberanía digital de Francia añade una dimensión espacial. La certificación SecNumCloud orienta las cargas de trabajo sensibles hacia centros de datos operados en Francia, lo que impulsa la asesoría sobre arquitecturas híbridas que combinan la tecnología de los hiperescaladores estadounidenses con el control nacional. Proveedores como S3NS y Bleu ilustran asociaciones de localización que exigen una consultoría matizada de selección de proveedores, evaluación de riesgos y cumplimiento. Deloitte, Alcimed y otras firmas han lanzado prácticas de soberanía para guiar a los clientes en las decisiones de residencia en la nube y clasificación de datos.

Las regulaciones transfronterizas de la UE, incluidos el CBAM y la Ley de Industria de Cero Emisiones Netas, configuran aún más la demanda geográfica. Las empresas en regiones fronterizas deben rediseñar las cadenas de suministro para minimizar los impuestos sobre el carbono en frontera, mientras que los promotores de proyectos de energías renovables optimizan las licitaciones utilizando criterios de puntuación no relacionados con el precio. Las consultoras que ofrecen perspectiva paneuropea obtienen ventaja competitiva, especialmente cuando pueden desplegar equipos bilingües con fluidez tanto en la política de Bruselas como en las especificidades del mercado francés.

Panorama Competitivo

La competencia es intensa pero fragmentada. Las Cuatro Grandes y los gigantes globales como Accenture, McKinsey, BCG y Bain compiten con independientes francesas como Wavestone, Sia Partners y Eurogroup Consulting. Las firmas de las Cuatro Grandes están escindiendo sus divisiones de auditoría y reforzando las capacidades legales, de reestructuración y de datos para escapar de los vientos regulatorios en contra y la erosión de márgenes. La unidad KPMG Strategy de 150 expertos de KPMG y la adquisición por parte de Accenture del equipo de 200 personas de proyectos de capital de Orlade destacan la agrupación de capacidades que difumina las líneas entre los silos de servicios tradicionales.

Las boutiques responden mediante la especialización y la consolidación. Willing triplicó su presencia en Lille al adquirir Groupe Altera, mientras que Kea and Partners duplicó sus ingresos tras integrar Ylios. Los especialistas sectoriales como Ailancy Advisory prosperan ofreciendo transformación de servicios financieros pura, libre de conflictos de auditoría. Los brazos de consultoría interna de BNP Paribas y Renault desvían el trabajo de transformación rutinaria de los proveedores externos, empujando al mercado hacia compromisos complejos y de alto riesgo que solo los expertos externos pueden abordar.

Las alianzas tecnológicas son ahora decisivas. La alianza de IA soberana de Accenture con Mistral AI, la asociación de Analysis Group con Ricol Lasteyrie y las iniciativas de soberanía en la nube de Deloitte muestran cómo las firmas se diferencian a través de la propiedad de propiedad intelectual, los modelos de alojamiento de datos y los equipos multidisciplinarios. Las investigaciones regulatorias, como las inspecciones sorpresa de enero de 2026 sobre colusión en auditorías de sostenibilidad, pueden redistribuir en última instancia la cuota de mercado hacia especialistas de nivel medio y enfocados en ESG.

Líderes de la Industria de Servicios de Consultoría de Gestión en Francia

Accenture plc

Capgemini SE

Deloitte SAS

PricewaterhouseCoopers Advisory SAS

Ernst and Young Advisory France SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Accenture adquirió Orlade, incorporando 200 especialistas en proyectos de capital en energía, ferrocarril y defensa.

- Marzo de 2026: KPMG Francia lanzó la práctica KPMG Strategy de 150 expertos para fusionar capacidades de crecimiento, fusiones y adquisiciones e IA.

- Marzo de 2026: Andersen Consulting se expandió mediante una colaboración con la firma de ingeniería en la nube Teolia Consulting.

- Marzo de 2026: PMP Strategy nombró tres nuevos socios asociados para reforzar la cobertura de telecomunicaciones, medios y tecnología.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Francia

El Informe del Mercado de Servicios de Consultoría de Gestión en Francia está Segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoría Financiera, Consultoría de Transformación Digital, Consultoría de Riesgo y Cumplimiento y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría Presencial, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Sanidad, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Consultoría de Transformación Digital |

| Consultoría de Riesgo y Cumplimiento |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría Presencial |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Sanidad |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgo y Cumplimiento | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Sanidad | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de consultoría de gestión en Francia en 2026?

Se proyecta que el mercado alcance USD 17,92 mil millones en 2026, en camino hacia USD 21,04 mil millones en 2031.

¿Qué línea de servicio está creciendo más rápido?

Se prevé que la Consultoría de Riesgo y Cumplimiento lidere el crecimiento con una CAGR del 3,56% hasta 2031, a medida que los mandatos superpuestos de la UE amplían las cargas de trabajo de cumplimiento.

¿Qué modelo de entrega ganará mayor participación?

Se espera que los compromisos remotos y virtuales aumenten más rápidamente, avanzando a una CAGR del 3,64% a medida que la entrega híbrida se convierte en la norma.

¿Por qué las pymes se están convirtiendo en un segmento de clientes atractivo?

Los programas de IA financiados por el gobierno y los incentivos de relocalización industrial reducen las barreras de inversión, permitiendo a las pymes emprender transformaciones digitales y operativas.

¿Cómo están afectando las unidades de consultoría interna a los proveedores externos?

Los equipos cautivos en las grandes corporaciones asumen tareas de transformación rutinarias, lo que impulsa a las consultoras externas a especializarse en proyectos complejos y de alto riesgo que requieren experiencia de nicho.

¿Qué vertical de industria es probable que impulse la demanda futura de consultoría?

Energía y recursos está posicionado para la expansión más rápida, impulsado por objetivos agresivos de descarbonización y carteras de proyectos de energías renovables.

Última actualización de la página el: