スウェーデンITサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

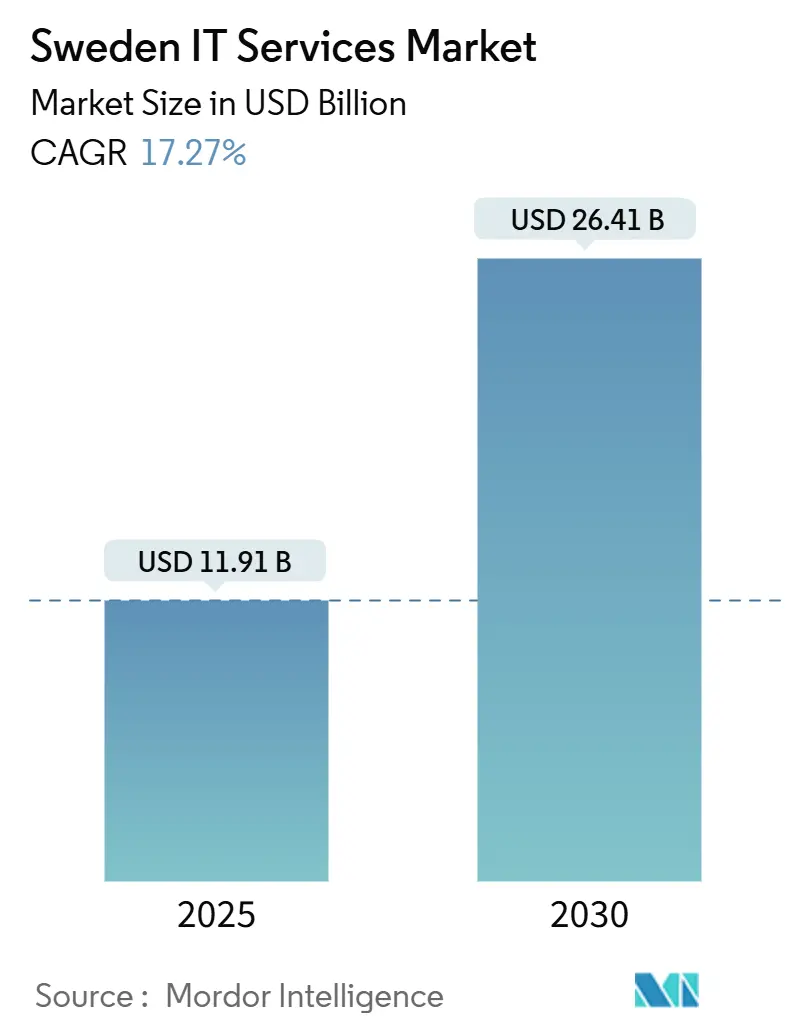

| 市場規模 (2025) | 11.91 十億米ドル |

| 市場規模 (2030) | 26.41 十億米ドル |

| 成長率 (2025 - 2030) | 17.27% CAGR |

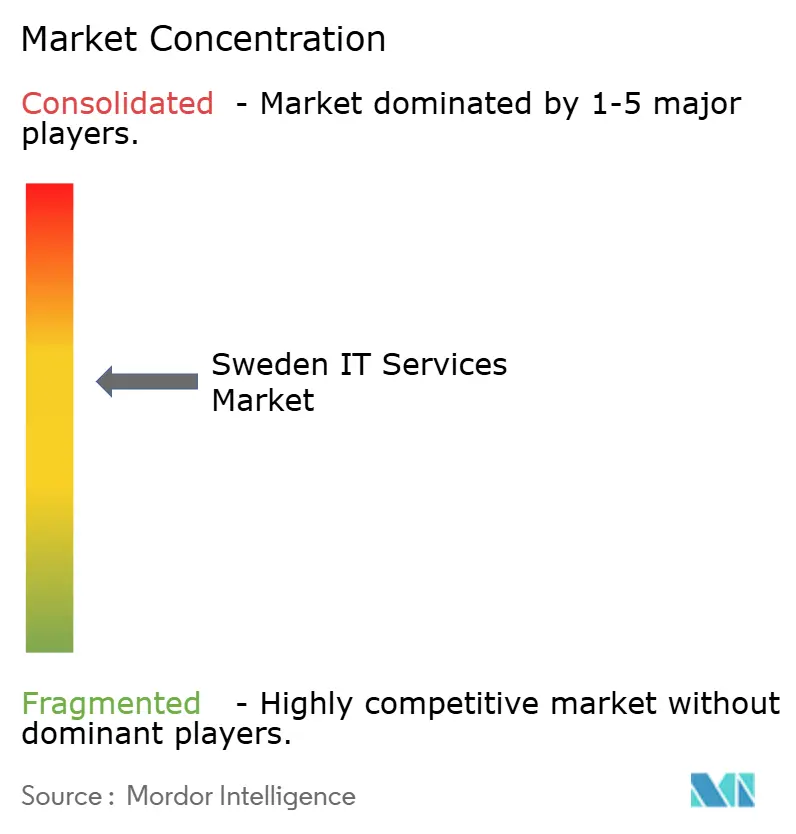

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるスウェーデンイTサービス市場分析

スウェーデンITサービス市場規模は2025年に119億1,000万米ドルとなり、予測期間中に17.27%のCAGRで拡大して2030年には264億1,000万米ドルに達する見込みです。成長の背景には、公共部門のデジタル化の継続的な推進、クラウドプラットフォームへの企業の急速な移行、そしてマネージドセキュリティ需要を高めるサイバーリスク意識の向上があります。SEK15億相当の政府フレームワーク契約、マイクロソフトによるSEK337億のハイパースケール投資、製造業クラスター全体でのAI導入の拡大が、サービス提供モデルの再編に向けて収束しています。深刻な人材不足がアウトソーシング量を押し上げる一方、NIS2やデジタル運用レジリエンス法などのEUレベルの指令が、成熟したプロバイダーのみが対応できるコンプライアンス要件を厳格化しています。労働コストの上昇とデータ主権の要請が短期的な競争力を抑制しているものの、北欧の組織がコスト削減からデジタル差別化へと軸足を移す中、スウェーデンITサービス市場は明確な成長勢いを維持しています。

主要レポートのポイント

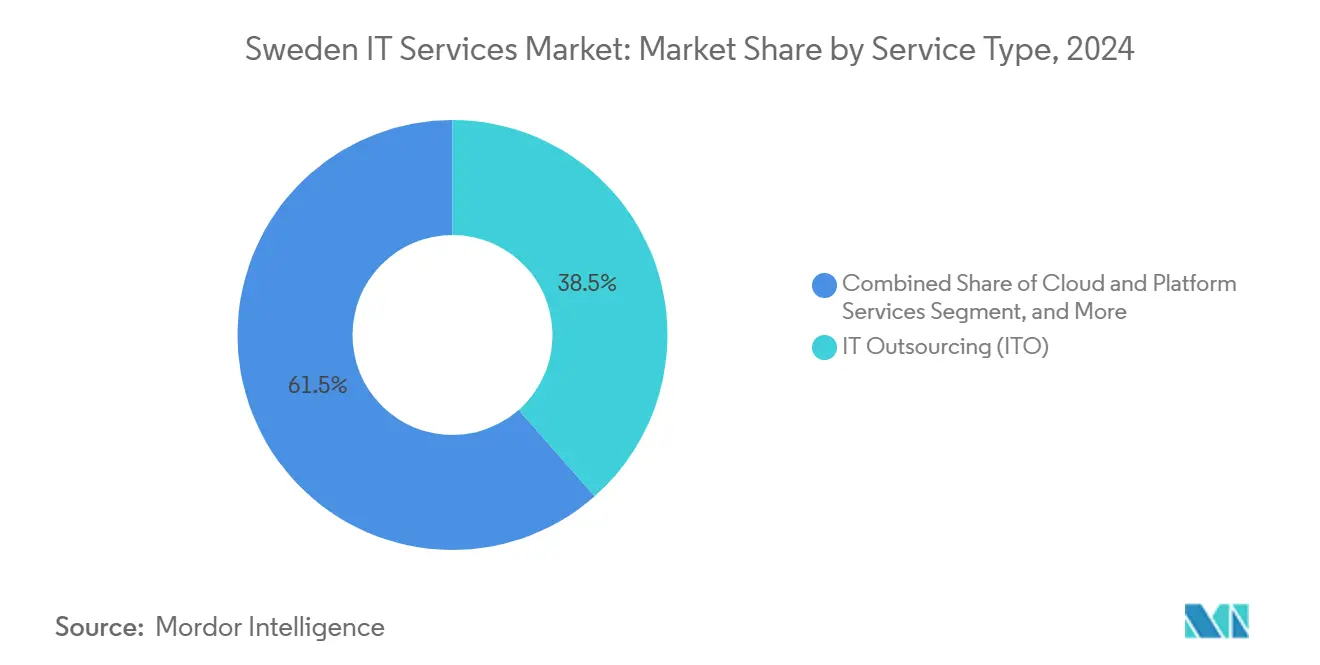

- サービスタイプ別では、ITアウトソーシングが2024年のスウェーデンITサービス市場シェアの38.5%をリードし、クラウドおよびプラットフォームサービスは2030年にかけて18.42%のCAGRで成長する見込みです。

- エンドユーザー企業規模別では、大企業が2024年のスウェーデンITサービス市場規模の68.3%を占め、中小企業は2030年にかけて18.2%のCAGRで成長しています。

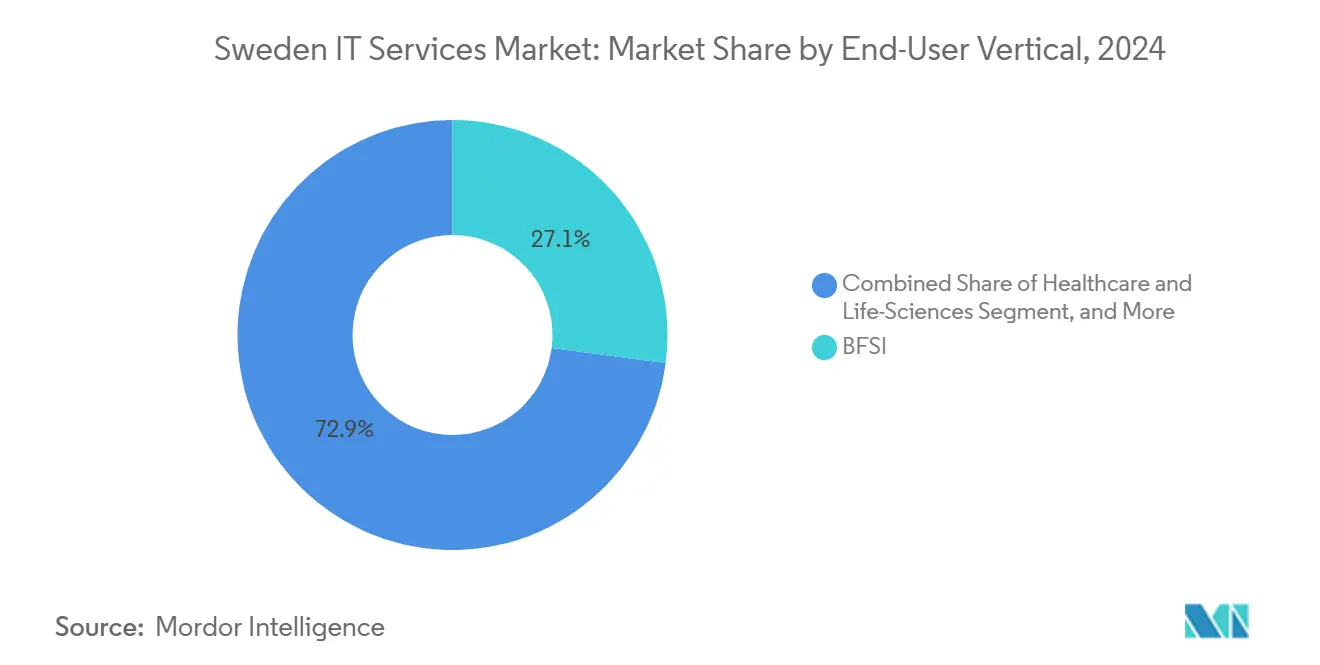

- エンドユーザー業種別では、BFSIが2024年のスウェーデンITサービス市場シェアの27.07%を占め、ヘルスケアおよびライフサイエンスが2030年にかけて最速の18.51%のCAGRを示しています。

スウェーデンITサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共部門のIT支出を加速させる政府デジタル化アジェンダ | +3.2% | ストックホルムおよびヨーテボリに集中した全国規模 | 中期(2〜4年) |

| 産業全体での急速な企業クラウド導入 | +4.1% | 北欧への波及効果を伴う全国規模 | 短期(2年以内) |

| マネージドセキュリティサービスの普及を促進するサイバー脅威の深刻化 | +2.8% | 重要インフラに焦点を当てた全国規模 | 短期(2年以内) |

| ITアウトソーシング需要を高める深刻な国内人材不足 | +3.5% | 農村部を重視した全国規模 | 長期(4年以上) |

| 持続可能性重視のサービスを促進するグリーンIT調達義務 | +1.9% | EUの規制整合を伴う全国規模 | 中期(2〜4年) |

| 中規模製造業クラスターにおけるAI駆動の自動化の勢い | +2.2% | ヴェストラ・イェータランドおよびスコーネに集中した地域規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

公共部門のIT支出を加速させる政府デジタル化アジェンダ

「デジタルファースト!」改革は、290の機関にわたってデジタルデフォルトのサービス提供を義務付け、AIサービス、API管理、アイデンティティフレームワークなどの標準化されたビルディングブロックに28億ユーロを配分しています。[1]デジタル政府庁、「Ansvar och finansiering」、digg.seスウェーデン軍との物流・財務契約におけるCapgeminiの関与と、AFRYのSEK15億のフレームワークは、防衛のデジタル化が民間支出にどのように波及するかを示しています。フレームワークは現在、ESG条項を含む最長7年間にわたり、持続可能性能力と地域の規制知識を組み合わせたプロバイダーを優遇しています。相互運用性とデータ主権の要求が、文化的に整合したソリューションを提供できる北欧企業への受注をさらに傾けています。この構造化された調達環境は、スウェーデンをスケーラブルな公共部門近代化のリファレンス市場に変え、資格を持つサプライヤーに継続的な収益をもたらしています。

産業全体での急速な企業クラウド導入

クラウドサービスへの企業投資は2024年に倍増し、リフトアンドシフト移行からプラットフォームネイティブ開発およびAI対応ワークロードへと焦点が移行しました。[2]Nordlo、「スウェーデン企業のクラウドサービスへの投資が倍増」、nordlo.comSaaSプロバイダーは、2025年までにクラウドがスウェーデンの基本ITインフラの25%を支えると予測しており、決定的なアーキテクチャの転換を示しています。CGIとのUddeholmのAI駆動欠陥削減プロジェクトは、業界が理論から測定可能な成果へと移行していることを示しています。マルチクラウド戦略はベンダーロックインを防ぎ、ローカルデータ居住性の保証を強化し、グローバルなハイパースケールアライアンスを持つ北欧インテグレーターを優遇しています。基本インフラがコモディティ化するにつれ、プレミアム成長はクラウド経済を競争優位に変換する業界特化型プラットフォームとコンサルティングへと移行しています。

マネージドセキュリティサービスの普及を促進するサイバー脅威の深刻化

スウェーデンの重要インフラおよび金融機関へのサイバー攻撃は2024年に35%増加し、国内サイバーセキュリティ市場は2029年までに21億9,000万米ドルに向かっています。国家サイバーセキュリティ戦略2025〜2029は公共・民間のリスクフレームワークを整合させ、デジタル運用レジリエンス法は銀行に対してICTリスク管理の即時義務を課しています。社内専門知識が不足している組織は、マネージドセキュリティプロバイダーからAI強化型脅威検知、ゼロトラストアーキテクチャ、24時間365日監視を調達しています。国内で30万人のサイバーセキュリティ専門家が不足している状況では、アウトソーシングによる保護の需要は循環的ではなく構造的なものとなっています。

中規模製造業クラスターにおけるAI駆動の自動化の勢い

ヴェストラ・イェータランドおよびスコーネの中規模製造業者は、予知保全、品質検査、サプライチェーン管理にAIを採用し、10年間でSEK5,000億〜5,500億のGDP増加を目指しています。HydroとのAFRYのプロジェクトは、AIが気候フットプリントの削減と業務上の利益の両方をもたらすことを示しています。産業ドメインのスキルを持つプロバイダーは、ターンキーAIソリューションと人材育成をパッケージ化し、大規模なIT部門を持たない工場の参入障壁を下げています。地域の大学と政府助成金がパイロット活動をさらに促進し、中期的に持続的なサービス需要を示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格競争力を損なう高い労働コスト | -2.1% | ストックホルム首都圏が最も影響を受ける全国規模 | 短期(2年以内) |

| 厳格なデータ主権とコンプライアンス要件 | -1.8% | EUの規制波及を伴う全国規模 | 中期(2〜4年) |

| 大企業間でのERPモダナイゼーションの飽和 | -1.3% | 製造業セクターに集中した全国規模 | 中期(2〜4年) |

| ニッチプレイヤーを圧迫する中堅プロバイダーの統合 | -0.9% | 農村市場を重視した全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格競争力を損なう高い労働コスト

IT職の平均月給は2024年に4,000ユーロに達し、2022年以降12%上昇し、生産性を上回るペースでプロジェクト単価を押し上げています。[3]Computer Weekly、「スウェーデンのスキル不足に影を落とすITタレントコストの上昇」、computerweekly.com年間1万8,000人の専門家不足が入札競争を激化させており、特に多国籍企業が集中するストックホルムで顕著です。中小企業は給与水準に対応できず、代わりにコストの低いパートナーに業務を委託し、直接参加を減らしています。就労許可の自由化とSEK53億相当の再スキル化支援に関する政府計画は段階的にしか効果を発揮せず、短期的なマージン圧力は続いています。

厳格なデータ主権とコンプライアンス要件

スウェーデンのサイバーセキュリティ法としてのNIS2の国内法化は、必須サービスプロバイダーに対する必須セキュリティ管理を拡大し、GDPRの執行、AI法、欧州アクセシビリティ法が追加義務を積み重ねています。コンプライアンス支出はイノベーションに充てられるべき予算を吸収し、法的専門知識を持たない中小企業を圧迫しています。しかし同じ複雑さが、成熟したガバナンスフレームワークを持つ確立された北欧サプライヤーにとっての参入障壁として機能し、ローカルデータ居住性を保証するベンダーへと購買者を誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:クラウドプラットフォームが市場の進化を牽引

クラウドおよびプラットフォームサービスは最速の18.42%のCAGRを達成する見込みで、スウェーデンITサービス市場の全体成長率17.27%を上回っています。ITアウトソーシングは、企業がコアインフラとアプリケーション管理を外部パートナーに依存し続ける中、2024年の金額ベースでスウェーデンITサービス市場シェアの38.5%を維持しています。マイクロソフトのSEK337億のハイパースケールプログラムとSogetiの2億2,000万ユーロの公共部門受注は、クラウドの優位性を裏付けています。マネージドセキュリティとコンサルティングにおけるスウェーデンITサービス市場規模の拡大は、購買者がコスト中心の契約から自動化、AI、ドメイン専門知識を組み合わせた成果ベースのパートナーシップへと移行していることを示しています。クラウドネイティブ能力を組み込めないプロバイダーは価格のコモディティ化に直面しています。

プラットフォーム移行がセキュリティ強化とビジネスプロセス再設計の下流ニーズを生み出す中、サービスライン間のクロスセルが加速しています。EYとのPreemのAIロードマップは、インフラ案件と並行してコンサルティング収益がどのように成長するかを示しています。プロバイダーはNIS2義務を満たすために継続的なコンプライアンス監視とクラウドホスティングをバンドルし、平均契約金額と期間を増加させています。スウェーデンITサービス市場はリソース増強から統合的な変革プログラムへと転換を続けており、狭い範囲のニッチ企業の参入障壁を高めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:中小企業のデジタル化が加速

大企業は2024年のスウェーデンITサービス市場シェアの68.3%を占めていますが、中小企業は簡素化された調達ポータルと中小企業のデジタル成熟度向けに指定されたEU資金に支えられ、2030年にかけて最高の18.2%のCAGRを提供しています。クラウドサブスクリプション、サイバーセキュリティバンドル、ローコードプラットフォームが初期コストを削減する中、中小企業に帰属するスウェーデンITサービス市場規模は拡大しています。政府のバウチャーとデジタルスキルトレーニングが大都市圏外の需要をさらに解放しています。

プロバイダーはインフラ、セキュリティ、規制コンプライアンスを単一の月額料金に組み合わせたモジュール型パッケージを作成し、リソースに制約のある経営者にアピールしています。ConsidのEuropean banking SMEsを対象とした地理的拡大戦略は、大規模なオンサイトコンサルティングなしにスケールできるテンプレート化されながらもカスタマイズ可能なソリューションを提供しています。クラウドが高度な機能を民主化するにつれ、大規模と小規模の購買者の間の歴史的な格差が縮まり、サービスを製品化できるベンダーにとってより均衡のとれた収益構成を育んでいます。

エンドユーザー業種別:ヘルスケアがデジタルイノベーションをリード

BFSIは2024年のスウェーデンITサービス市場シェアの27.07%を占め、決済近代化と新たなEUレジリエンス義務に支えられています。しかしヘルスケアおよびライフサイエンスは、遠隔医療、電子健康記録、ゲノミクスプラットフォームへの持続的な投資を背景に、最高の18.51%のCAGRを記録しています。全国的な1177ヘルスケアポータルと完全な電子健康記録カバレッジが、プラットフォームのアップグレードと患者中心の分析のための肥沃な土壌を生み出しています。

製造業はAI強化型品質管理と予知保全が輸出志向クラスターで普及する中、僅差で続いています。エネルギーおよびユーティリティはデジタルツインを採用して資産パフォーマンスを最適化し、小売業は国際的なeコマース参入者に対抗するためにAI顧客分析を展開しています。各セクターにわたり、ESGレポーティングがデータ収集および炭素会計サービスの普及を促進し、持続可能性指標を習得したベンダーに水平的な収益ストリームを生み出しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ストックホルムはデジタル導入を先導する政府機関および金融機関への近接性により、スウェーデンITサービス市場収益の50%以上を占めています。首都の密なスタートアップエコシステムは継続的なイノベーションを供給し、クラウド、セキュリティ、AIタレントへの需要を増幅させています。ヨーテボリとマルメは、専門的なITサポートを必要とする自動車、物流、eコマース活動を通じて増加する需要を生み出しています。ウメオなどの北部地域は、リモートワークの定着と公共プログラムによるブロードバンド拡大の補助金が主要都市圏を超えてプロバイダーの足跡を広げる中、着実な成長を経験しています。

北欧のベンチマーキングでは、デンマークとノルウェーが短期的なサービス成長でスウェーデンを上回っているものの、スウェーデンはクラウド成熟度とAI実験において地域的なリーダーシップを維持し、安定した長期的な見通しを提供しています。国内プロバイダーはスウェーデンの厳格なプライバシー姿勢を活用して、データ居住性が最重要視されるクロスボーダー契約を獲得し、国内能力を輸出収益に変換しています。マッキンゼーは、北欧のソフトウェア産出量が2030年までに国内需要の7倍に達すると予測しており、スウェーデン企業を440億米ドルの輸出波の中心に位置付けています。

国際的なハイパースケーラーとコンサルティング大手はスウェーデンを北欧の橋頭堡と見なし、投資と買収を通じてローカルエコシステムを強化しています。この資本流入は競争を高める一方、労働力のスキルアップと国内ベンダーのパートナーネットワークの拡大にも貢献しています。バーチャルデリバリーの有効性が証明される中、タレントとプロジェクトの地理的分散は均等化し続けていますが、ストックホルムの臨界質量は大規模な戦略的案件の主要ハブとしての地位を確保しています。

競争環境

スウェーデンITサービス市場は中程度の集中度を維持しており、Tietoevryの30億ユーロの収益がリードしているものの、サービスラインを支配するには至っていません。Atea、CGI、IBMが上位層を形成し、それぞれ製品再販と成長するマネージドサービスを組み合わせてハードウェアのコモディティ化を相殺しています。KnowitやHiQなどの中堅専門企業は、UXデザイン、アジャイル開発、組み込みシステムにおいて防御可能なスペースを切り開いています。

技術的差別化が純粋な規模を凌駕するようになっています。プロバイダーはAIアクセラレーター、ソブリンクラウドオファリング、自動化されたセキュリティオーケストレーションに多額の投資を行い、変革に焦点を当てた契約を獲得しています。深刻な人材不足は、マージンを維持するために北欧コンサルティング、ニアショアセンター、自動化を組み合わせた創造的なデリバリーモデルを強いています。ARICOMAによるStratiteqの買収のようなクロスボーダーの合併は、汎欧州グループが臨界質量を求める中で統合の高まりを示しています。[4]KKCG、「ARICOMAがStratiteqを買収」、kkcg.com

規制は、認定されたローカルデータセンターと高度なコンプライアンスツールを持つ企業を優遇することで競争を形成しています。国際的な参入者は法的なニュアンスをナビゲートするためにスウェーデンの専門家とパートナーシップを結び、北欧の既存企業は文化的な親しみやすさと言語スキルを活用してシェアを守っています。持続可能性コンサルティング、AIガバナンス、中小企業向けサブスクリプションバンドルにホワイトスペースの機会が生まれており、アジャイルなプレイヤーが大企業を凌駕するイノベーションを発揮できる領域です。

スウェーデンITサービス産業のリーダー企業

Tietoevry Create AB

CGI Sverige AB

Capgemini Sverige AB

Telefonaktiebolaget LM Ericsson

IBM Svenska AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Tietoevryはテックサービス事業の売却後、ソフトウェアとデジタルエンジニアリングを中心に再編し、2024年の修正財務諸表を公表しました。

- 2025年4月:Ateaはハードウェア、ソフトウェア、サービスがすべて二桁成長し、2025年第1四半期の営業利益が過去最高を記録しました。

- 2025年3月:Sogeti Swedenは北欧最大規模のITディールの一つとなる2億2,000万ユーロの独占的な公共部門フレームワークを受注しました。

- 2025年3月:AFRYはスウェーデン軍との戦略的ITおよびセキュリティコンサルティングに関するSEK15億のフレームワーク契約を締結しました。

- 2025年2月:Adventure BoxはSEK4億6,700万でLion Gamingを買収し、iGamingテクノロジーへの事業拡大を図りました。

- 2025年2月:White Pearl Technology GroupはLumin4ry ABを買収し、サービス範囲を拡大しました。

- 2025年1月:CGIはBankgirotとの5年間SEK3億のアウトソーシング契約を締結し、スタッフをエステルスンドセンターに移管しました。

スウェーデンITサービス市場レポートの範囲

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| 製造業 |

| 政府および公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売および消費財 |

| テレコムおよびメディア |

| 物流および輸送 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー業種 |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府および公共部門 | |

| ヘルスケアおよびライフサイエンス | |

| 小売および消費財 | |

| テレコムおよびメディア | |

| 物流および輸送 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー業種 |

レポートで回答される主要な質問

2025年のスウェーデンITサービス市場の規模はどのくらいですか?

市場は2025年に119億1,000万米ドルと評価されており、2030年までに264億1,000万米ドルに達する見込みです。

最も急速に拡大しているサービスセグメントはどれですか?

クラウドおよびプラットフォームサービスは、企業のハイパースケールプラットフォームへの移行を反映して、2030年にかけて最高の18.42%のCAGRを示しています。

スウェーデンにおける中小企業のITサービス需要を促進する要因は何ですか?

政府のインセンティブ、簡素化された調達フレームワーク、初期コストを下げるクラウドサブスクリプションが総合的に中小企業の導入を促進しています。

マネージドセキュリティサービスが急速に成長している理由は何ですか?

サイバー攻撃の35%増加と新たなEUレジリエンス規則が、組織に高度なセキュリティ監視と対応のアウトソーシングを促しています。

最も強い成長勢いを示している業種はどれですか?

ヘルスケアおよびライフサイエンスが全国的な遠隔医療とデジタルヘルス投資に支えられ、18.51%のCAGRでリードしています。

労働コストはプロバイダーの競争力にどのような影響を与えますか?

月額4,000ユーロの平均給与がデリバリーコストを引き上げ、マージンを圧迫し、自動化とオフショアモデルへの関心を加速させています。

最終更新日: