フランスの貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

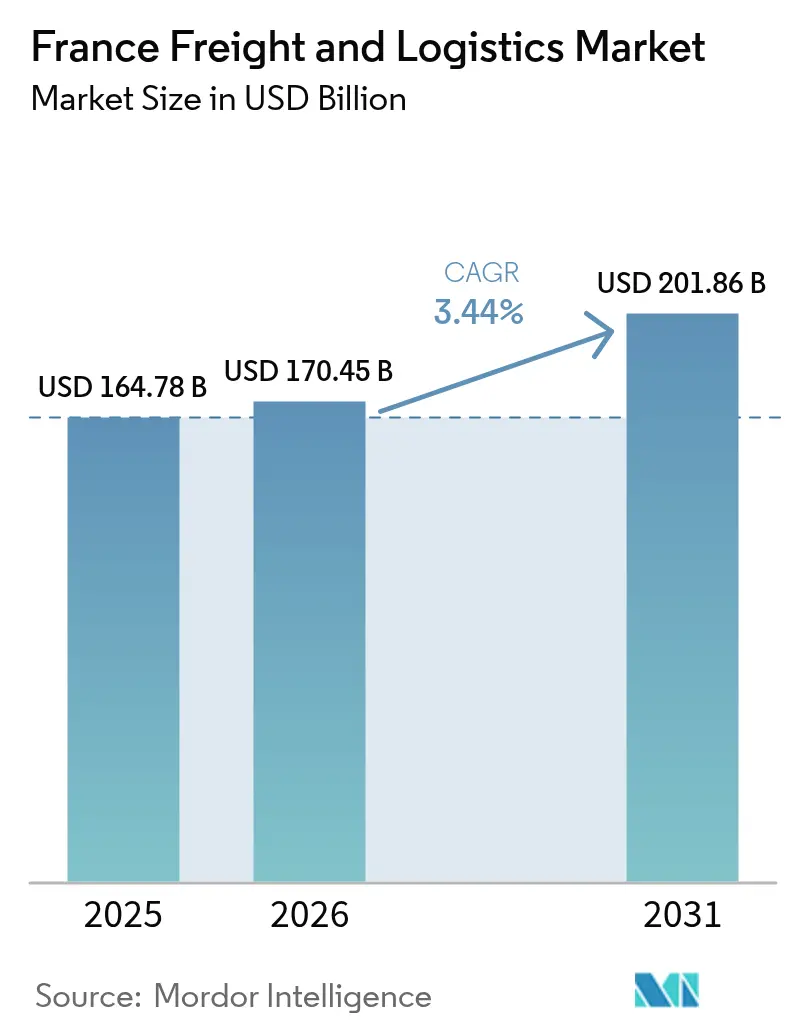

| 基準年の市場規模 (2025) | 164.78 十億米ドル |

| 市場規模 (2026) | 170.45 十億米ドル |

| 市場規模 (2031) | 201.86 十億米ドル |

| 成長率 (2026 - 2031) | 3.44% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスの貨物・物流市場分析

フランスの貨物・物流市場規模は、2025年の1,647.8億米ドルから2026年には1,704.5億米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)3.44%で2031年までに2,018.6億米ドルに達すると予測されています。継続的なインフラ整備、急速に拡大する電子商取引の小包流量、そして無紙化通関手続きの全面展開が、成長軌道を総合的に後押ししています。政府による20億ユーロ(22億米ドル)のフォン・ヴェール(Fonds vert)プログラムは、すべての輸送モードにわたる脱炭素化プロジェクトを加速させ、新規グリーン資産のコストを引き下げる直接補助金と税額控除を提供しています。最も注目すべきはCMA CGMによるボロレ・ロジスティクス(Bollore Logistics)の52億ユーロ(57億米ドル)の買収であり、真のエンドツーエンドサービスを提供できる垂直統合型事業者が誕生しています。デジタルフリートテレマティクス、水素取り扱い設備、AIを活用したリスクエンジンが資産利用率を向上させつつ排出量を削減し、フィット・フォー55(Fit-for-55)規制の強化に伴う競争優位性の基盤を形成しています。

主要レポートのポイント

- 物流機能別では、貨物輸送が2025年のフランスの貨物・物流市場シェアの59.58%を占めてトップを維持し、宅配・エクスプレス・小包(CEP)サービスは2026年から2031年にかけて年平均成長率(CAGR)3.88%で拡大する見込みです。

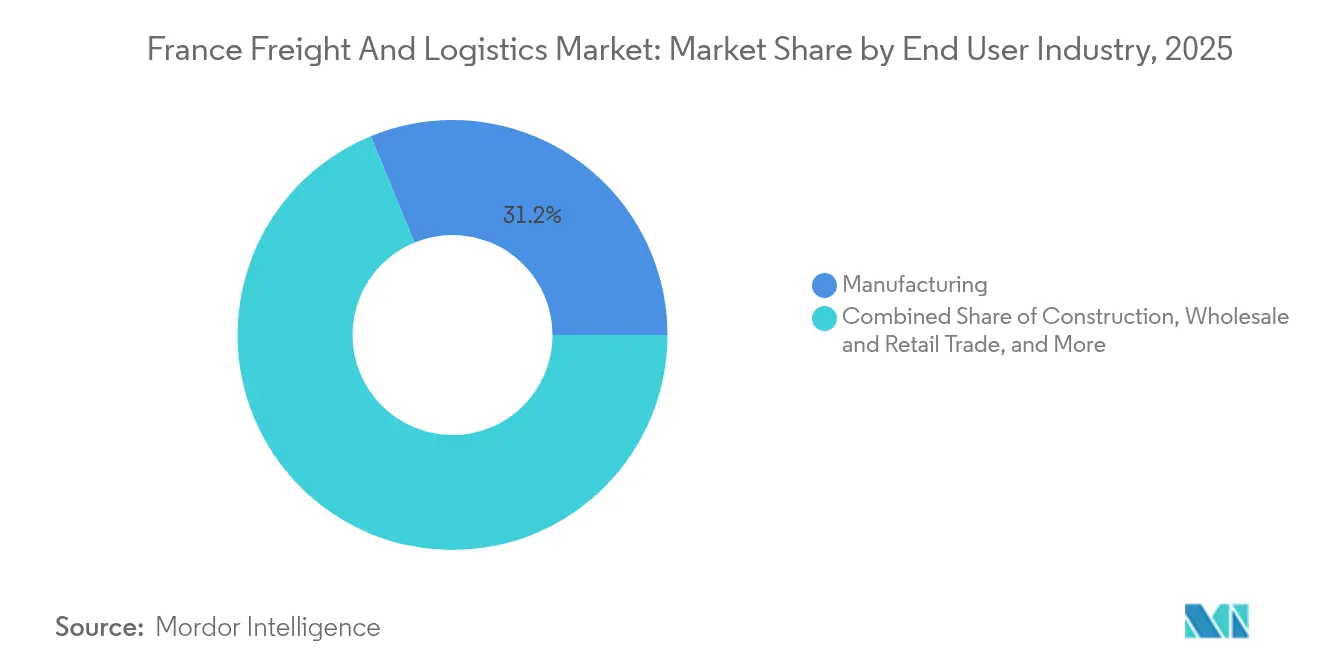

- 最終利用者産業別では、製造業が2025年のフランスの貨物・物流市場規模の31.21%を占め、卸売・小売業は2026年から2031年にかけて年平均成長率(CAGR)3.62%と最も急速な伸びを示すと予測されています。

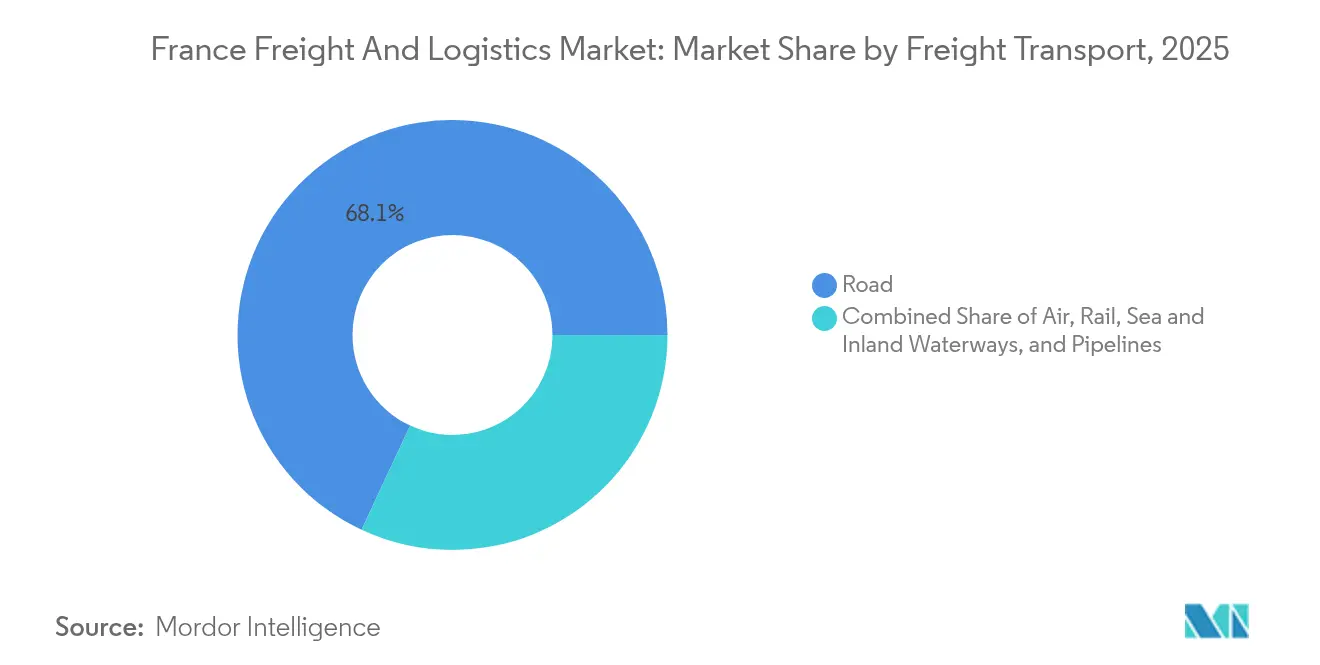

- 貨物輸送モード別では、道路貨物が2025年の収益シェアの68.05%を維持し、航空貨物は2026年から2031年にかけて年平均成長率(CAGR)3.82%と最速の成長を遂げる見込みです。

- CEP配送先別では、国内小包が2025年の収益シェアの65.54%を占めた一方、国際CEP輸送量は2026年から2031年にかけて年平均成長率(CAGR)4.03%で拡大する見通しです。

- 倉庫・保管タイプ別では、温度管理なし施設が2025年の収益シェアの91.56%を占めてトップとなり、温度管理施設は2026年から2031年にかけて年平均成長率(CAGR)3.29%で増加する見込みです。

- 貨物利用運送モード別では、海上・内陸水路貨物利用運送が2025年の収益シェアの66.12%を占め、航空貨物利用運送は2026年から2031年にかけて年平均成長率(CAGR)3.42%と最高の伸びを示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスの貨物・物流市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 通関手続きのデジタル化 | +0.8% | 全国規模--主要港湾・国境 | 中期(2年~4年) |

| 電子商取引の小包量の急増 | +1.2% | 全国規模--都市部・ラストワンマイルの拠点 | 短期(2年以内) |

| 複合輸送シフトに向けたグリーン税制優遇 | +0.5% | 全国規模--鉄道回廊・ターミナル | 長期(4年以上) |

| EUサプライチェーンのニアショアリング | +0.7% | 全国規模--EU近隣諸国への波及 | 中期(2年~4年) |

| 防衛再軍備による物流需要 | +0.3% | 全国規模--防衛クラスター | 長期(4年以上) |

| 水素燃料供給回廊への投資 | +0.2% | 全国規模--主要貨物ルート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通関手続きのデジタル化

EU関税法典(Union Customs Code)に基づく電子申告の全面展開により、適正貨物の通関時間が最大30%短縮され、高付加価値の自動車・航空宇宙サプライチェーンが恩恵を受けています[1]欧州委員会、「EU関税コード」、taxation-customs.ec.europa.eu。AIを活用したリスクエンジンにより選択的な検査が可能となり、希少な国境職員を複雑な検査に充てることができ、カレーとル・アーブルでのトラック停留時間が短縮されています。貨物利用運送業者は書類処理の円滑化と仲介手数料の低減を報告しており、フランスの貨物・物流市場全体の競争力が向上しています。

電子商取引の小包量の急増

2024年には消費者が厳格な配送期限を求めるようになり、国内小包の流量が前年比20%以上増加しました。クロノポスト(Chronopost)などの事業者は低排出ゾーンに対応するため、都市型マイクロハブを開設し、カーゴバイクの車群を拡充しました。自動仕分けとAIを活用したルート最適化により配送密度が向上し、ネットワークの複雑性が増す中でも1小包当たりのコストを抑制しています。

複合輸送シフトに向けたグリーン税制優遇

単一貨車鉄道運行に対する年間国家支援は2025年に1億ユーロ(1億1,040万米ドル)に増加し、道路輸送とのコスト差が縮小することで、荷主が500キロメートル以上の区間で鉄道・道路の組み合わせを試験的に導入するようになっています[2]Sénat, "Projet de loi de finances 2025," senat.fr。線路使用料の追加割引および電気牽引車両に対する加速度的な減価償却制度も、低炭素ソリューションへの輸送モード転換をさらに促進しています。

EUサプライチェーンのニアショアリング

地政学的リスクの高まりと新型コロナウイルス感染症(COVID)禍における遅延がEU域内での部品調達を欧州OEMに促し、北部工場と地中海港湾を結ぶフランスの回廊を通過する貨物が増加しています。センヌ・ノール・ヨーロッパ運河(Seine-Nord Europe Canal)への政府資金による整備により、2028年までに船舶輸送能力が向上し、内陸輸送量の増加を支える見込みです。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドライバー不足と労働力の高齢化 | –0.9% | 長距離・特殊ルート | 短期(2年以内) |

| EUフィット・フォー55(Fit-for-55)コンプライアンスの設備投資負担 | –0.6% | 全国の中小事業者 | 中期(2年~4年) |

| 鉄道ネットワーク容量のボトルネック(旅客優先) | –0.4% | 高密度旅客回廊 | 中期(2年~4年) |

| 都市部ラストワンマイル配送ゾーンの飽和 | –0.3% | パリ、リヨン、マルセイユ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と労働力の高齢化

2026年までに退職が新規参入を上回り、運転職の推定60%が空席となる可能性があります。免許取得費用が3,000ユーロ(3,310米ドル)を超えるため、若年層の応募が敬遠されています[3]欧州運輸労連「ドライバー不足危機2024」etf-europe.org。賃金上昇が利益率を圧迫し、小規模車群は外注または事業撤退を余儀なくされ、フランスの貨物・物流産業の競争構造が再編されています。

フィット・フォー55(Fit-for-55)コンプライアンスの設備投資負担

電気自動車または水素トラックへの切り替えは、税額控除があっても総保有コストを35%から50%増加させ、国内トラック輸送能力の3分の2を占める中小企業にとって大きな障壁となっています[4]輸送と環境、「電気トラックの総所有コスト」、transportenvironment.org。一部の企業は合併やリースアライアンスを模索しており、フランスの貨物・物流市場における統合が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終利用者産業別:産業の基盤が小売の勢いと交わる

製造業は2025年にフランスの貨物・物流市場シェアの31.21%を占めました。これは自動車、航空宇宙、医薬品業界が高精度のジャストインタイム(just-in-time)配送に依存しているためです。インバウンドシーケンシングとベンダー管理在庫(vendor-managed inventory)は倉庫での滞留時間を短縮し、高度なITインターフェースを持つ事業者を優遇します。卸売・小売業は2026年から2031年にかけて年平均成長率(CAGR)3.62%と最も急速に成長し、オムニチャネルモデルが人口密集地近くのマイクロフルフィルメント拠点を優遇しています。

防衛再軍備支出は機密保管施設と護衛輸送への需要を持続させ、農産食品の取扱量は食料安全保障の優先事項として堅調に推移しています。エネルギー転換政策は化石燃料輸送を縮小させ、フランスの貨物・物流市場における路線収益性を再編しています。

物流機能別:貨物輸送の優位性と小包の急増

貨物輸送は2025年にフランスの貨物・物流市場規模の59.58%を占め、重工業の貨物流動と国際貿易に対応する道路・鉄道・海上の統合ネットワークにより支えられています。IoT対応のフリートプラットフォームが空走を削減して資産回転率を高め、ディーゼル価格が上昇する中でも利益率を維持しています。CEPは規模は小さいものの最も成長が速いセグメントであり、2026年から2031年にかけて年平均成長率(CAGR)3.88%で拡大し、主要都市での当日配送への期待を反映しています。消費者に近い場所への在庫再配置が倉庫需要を押し上げ、貨物利用運送は通関および複合輸送調整において引き続き重要な役割を果たしています。

エンドツーエンドの可視性に対する顧客の要求が高まり、事業者は輸送・保管・返品サービスを単一契約にまとめることを余儀なくされています。データ分析と環境最適化ルーティングに精通した企業が、激しい競争が繰り広げられるフランスの貨物・物流市場でシェアを拡大しています。

宅配・エクスプレス・小包(CEP)別:国内コア、国際的な上昇余地

国内CEPは2025年の収益シェアの65.54%を生み出し、高密度の都市人口とBtoC(企業対消費者)発送の増加によって牽引されました。AIルート計画と宅配ロッカーが配送失敗を抑制し、コスト圧力を緩和しています。国際CEPはEU税関の調和と低額VAT閾値が国境を越えた販売を簡素化することで、2026年から2031年にかけて年平均成長率(CAGR)4.03%の成長が見込まれています。

ベルギーとドイツの国境付近に設置された地域仕分けセンターが輸送時間を短縮し、フランスの貨物・物流市場の欧州全域の電子商取引ゲートウェイとしての役割を強化しています。

倉庫・保管別:常温大量保管、コールドチェーンの成長

常温倉庫は2025年に91.56%のシェアを維持してトップを占め、メザニン(中2階)改修と自動化により労働力不足と賃料上昇を緩和しています。温度管理容量は、バイオテクノロジー輸出と生鮮食品配送サービスに牽引され、2026年から2031年にかけて年平均成長率(CAGR)3.29%で拡大しています。水素フォークリフトと屋上太陽光発電がエネルギー集約度を低下させ、多国籍テナントが求めるESG(環境・社会・ガバナンス)スコアカードを支援しています。

需要の変動が3PL(サードパーティー物流)事業者にフレキシブルリースと共有利用型コールドストアの提供を促し、小規模荷主が多額の設備投資なしにフランスの貨物・物流市場に参入できる環境を整えています。

貨物輸送モード別:道路輸送の優位性に航空の急伸が迫る

道路貨物サービスは2025年の収益シェアの68.05%を占め、戸口間到達性と時刻表の柔軟性が高く評価されています。通行料の増加とCO₂価格付けにより、輸送時間が許す限り長距離荷主が鉄道へのシフトを進めています。航空貨物は、パリのシャルル・ド・ゴール国際空港とリヨン空港を通じて医薬品、ハイテク製品、高級品を取り扱い、2026年から2031年にかけて年平均成長率(CAGR)3.82%で伸長しています。

鉄道貨物は年間1億ユーロ(1億1,040万米ドル)の単一貨車支援と線路使用料の引き下げから恩恵を受けていますが、ネットワークの制約が成長を制限しています。内陸水路はセーヌ川とローヌ川に沿ってバルク穀物とコンテナを輸送しており、液化天然ガス(LNG)動力の船舶が事業者のフランスの貨物・物流市場全体における排出目標の達成を支援しています。

貨物利用運送モード別:海上輸送のコア、航空のプレミアム

海上・内陸水路の貨物利用運送は2025年の利用運送収益の66.12%を占め、ル・アーブルとマルセイユが基盤となっています。デジタルスポットレートプラットフォームが透明性を高め、利益率に圧力をかける一方で顧客リーチを広げています。航空利用運送はGDP(医薬品流通管理基準)準拠の取り扱いとCO₂オフセットバンドルにより差別化を図り、2026年から2031年にかけて年平均成長率(CAGR)3.42%で成長しています。

コンテナ混雑と国際海事機関(IMO)の炭素賦課金により1TEU当たり500米ドルから1,500米ドルのコスト増が生じており、進化するフランスの貨物・物流市場の中で荷主が複合鉄道・海上ソリューションへの移行を検討するよう促しています。

地理的分析

イル=ド=フランス(Ile-de-France)は国内物流の中核を担い、パリの低排出ゾーン内で30分以内配送を実現する複数階層の倉庫とカーゴバイクデポをホストしています。グラン・パリ・エクスプレス(Grand Paris Express)の鉄道路線が郊外の複合輸送ヤードからの短距離輸送時間を短縮し、オムニチャネルの急成長を支えています。

オー=ド=フランス(Hauts-de-France)、グラン・エスト(Grand Est)、オーヴェルニュ=ローヌ=アルプ(Auvergne-Rhône-Alpes)はドイツ・ベネルクスの工場と地中海の出口港を結ぶ輸出動脈を形成しています。センヌ・ノール・ヨーロッパ運河(Seine-Nord Europe Canal)とディジョン(Dijon)貨物バイパスへの投資が船舶輸送と鉄道輸送能力を強化し、新たな輸送モード転換の選択肢を生み出しています。

オクシタニー(Occitanie)とヌーヴェル=アキテーヌ(Nouvelle-Aquitaine)はトゥールーズとボルドー周辺の航空宇宙・防衛クラスターを活用しており、A63高速道路での水素回廊パイロットが排出ゼロ長距離トラック輸送の早期商業市場を創出しています。ブルターニュ(Brittany)は英国(U.K.)への短距離海運リンクを通じた温度管理対応の水産物輸出でニッチを維持し、フランスの貨物・物流市場内の地域的多様性を強化しています。

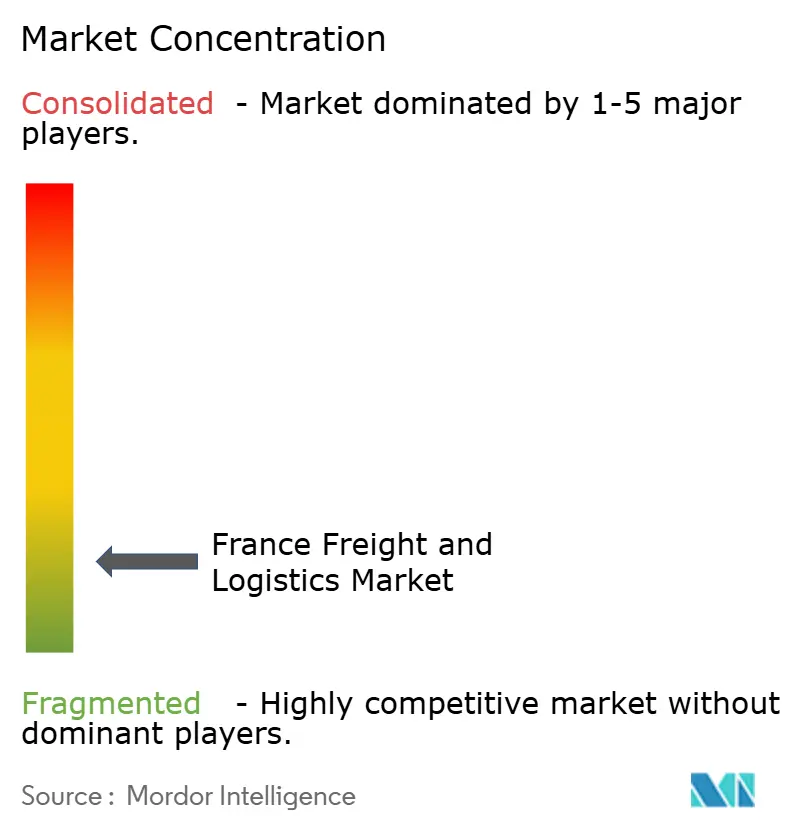

競合環境

フランスの貨物・物流市場は分散化の傾向を示しています。しかしながら、CMA CGMによるボロレ・ロジスティクス(Bolloré Logistics)の買収が出荷から内陸輸送までを一貫して担うエンドツーエンドのプラットフォームを構築し、主要な貿易航路において他社に類を見ない価格交渉力をグループに付与しています。GEODISは鉄道・道路サービスを拡充するとともにAIスケジューリングのパイロット導入により定時輸送パフォーマンスの向上を図り、STEF Groupの水素フォークリフトが倉庫のエネルギーコストを10%削減しています。

グローバル統合業者であるFedEx、DHL、UPSは拠点を合理化しており、FedExのネットワーク2.0(Network 2.0)は施設統合による年間1億2,500万ユーロから1億7,500万ユーロ(1億3,800万米ドルから1億9,300万米ドル)のコスト削減を目標としています。センダー(Sennder)やフレリンク(Fretlink)などのデジタルブローカーが、動的価格設定と炭素ダッシュボードを提供するリアルタイムマーケットプレイスを通じて中小企業の貨物を獲得しています。

フィット・フォー55(Fit-for-55)に基づくコンプライアンスコストが資本需要を強化しています。大手グループはグリーンボンドとサステナビリティ連動型融資を確保し、家族経営の運送業者は購買協同組合を結成して車両発注をまとめています。技術投資がサービスレベルを差別化しており、IoTトレーラーセンサーが盗難を抑制し、予測分析が滞留時間を短縮し、ブロックチェーンのパイロット導入がエンドツーエンドの書類可視性を検証しています。

フランスの貨物・物流産業のリーダー企業

GEODIS

CMA CGM Group(CEVA Logisticsを含む)

DHL Group

La Poste Group

Kuehne+Nagel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:STEF Groupが温度管理対応拠点に水素フォークリフトを導入し、倉庫の排出量を削減。

- 2024年12月:CEVA Logisticsがスペインのタラゴナに1万8,000平方メートルの倉庫を開設し、フランス荷主向けのイベリア半島でのカバレッジを強化。

- 2024年9月:DHL Expressがバルセロナに8,000万ユーロ(8,830万米ドル)の自動化ハブを開設し、フランス・スペイン間のエクスプレス輸送能力を強化。

- 2024年2月:CMA CGMがボロレ・ロジスティクス(Bollore Logistics)の52億ユーロ(57億米ドル)の買収を完了し、海上輸送から内陸輸送までを一貫して担う統合サービスプラットフォームを構築。

フランスの貨物・物流市場レポートの調査範囲

農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他が最終利用者産業別セグメントとして収録されています。宅配・エクスプレス・小包(CEP)、貨物利用運送、貨物輸送、倉庫・保管が物流機能別セグメントとして収録されています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配・エクスプレス・小包(CEP) | 配送先タイプ別 | 国内 |

| 国際 | ||

| 貨物利用運送 | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 温度管理なし |

| 温度管理あり | ||

| その他サービス | ||

| 最終利用者産業 | 農業・漁業・林業 | ||

| 建設業 | |||

| 製造業 | |||

| 石油・ガス・鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配・エクスプレス・小包(CEP) | 配送先タイプ別 | 国内 |

| 国際 | |||

| 貨物利用運送 | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 温度管理なし | |

| 温度管理あり | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - この最終利用者産業セグメントは、農業・漁業・林業(AFF)産業プレーヤーが負担する外部(外注)物流支出を捕捉しています。対象となる最終利用者プレーヤーは、主に農作物の栽培、家畜の飼育、木材の伐採、天然の生息地からの魚類その他動物の採取、および関連する支援活動に従事する事業所です。ここでは、物流サービスプロバイダー(LSP)が、生産者への資材(種子、農薬、肥料、機材、水)の生産者・サプライヤーからの調達・保管・取り扱い・輸送・流通、および産出物(農産物、農業製品)の流通業者・消費者への円滑な供給活動において重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて、必要に応じた温度管理あり・なし物流の双方が含まれます。

- 建設業 - この最終利用者産業セグメントは、建設業プレーヤーが負担する外部(外注)物流支出を捕捉しています。対象となる最終利用者プレーヤーは、主に住宅・商業建築物、インフラ、土木工事の建設・修繕・改修、ならびに土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機材の在庫管理、工期優先の物資供給、および効果的なプロジェクトマネジメントのためのその他付加価値サービスの提供を通じて、建設プロジェクトの収益性向上において重要な役割を果たしています。

- 宅配・エクスプレス・小包 - 宅配・エクスプレス・小包サービスは、一般にCEP市場と呼ばれ、小型商品(小包・荷物)の輸送を専門とする物流・郵便サービスプロバイダーを指します。(1)重量70キログラム(154ポンド)以下の出荷物・小包・荷物、(2)法人顧客パッケージ(企業対企業(BtoB)・企業対消費者(BtoC))および個人顧客パッケージ(消費者対消費者(CtoC))、(3)非エクスプレス小包配送サービス(スタンダードおよびディファード)とエクスプレス小包配送サービス(デイデフィニットエクスプレスおよびタイムデフィニットエクスプレス)、(4)国内および国際小包の全体的な市場規模(米ドル)と市場量(小包数)を捕捉しています。

- 人口動態 - 総需要可能市場(TAM)を分析するため、人口成長と予測を調査し、この産業トレンドに提示しています。性別(男性・女性)、発展地域(都市部・農村部)、主要都市などのカテゴリー別の人口分布と、人口密度や最終消費支出(GDPに占める成長率・シェア)などの主要パラメーターを示しています。このデータは、需要と消費支出の変動、および潜在的需要の主要拠点(都市)の評価に使用されています。

- 輸出・輸入トレンド - 経済全体の物流パフォーマンスは、貿易パフォーマンス(輸出・輸入)と正の相関関係にあり、統計的に有意です。そのため、この産業トレンドでは、調査対象の地域(レポートの調査範囲に応じた国または地域)における貿易総額、主要商品・商品グループ、主要貿易パートナーについて、主要な貿易・物流インフラ投資と規制環境の影響とともに分析・提示しています。

- 貨物利用運送 - 貨物利用運送は、本報告書では貨物輸送手配(FTA)産業を指し、荷主と運送業者の間で貨物輸送の手配・追跡を主に行う事業所を含みます。対象となる物流サービスプロバイダー(LSP)は、貨物利用運送業者、無船舶運航業者(NVOCC)、通関業者、海上運送代理業者です。貨物利用運送のその他セグメントは、通関・通関手続き業務、貨物関連書類の作成、貨物の混載・仕分け、貨物保険・コンプライアンス、倉庫・保管の手配、荷主との連絡調整、ならびにその他の輸送モード(道路・鉄道)を通じた貨物利用運送などのFTA付加価値サービスから得られる収益を捕捉しています。

- 貨物価格トレンド - 輸送モード別貨物価格(米ドル/トンキロメートル)の調査期間における推移を、この産業トレンドに提示しています。データはインフレ環境の評価、貿易への影響、貨物輸送量(トンキロメートル)、輸送モード別セグメントによる貨物・物流市場需要、ひいては貨物・物流市場全体の規模の評価に使用されています。

- 貨物輸送量トレンド - 輸送モード別の取扱貨物量(トン数)の調査期間における推移を、この産業トレンドに提示しています。データは、平均輸送距離(キロメートル)、貨物量(トンキロメートル)、貨物価格(米ドル/トンキロメートル)などの他のパラメーターとともに、貨物輸送市場規模を評価するためのパラメーターのひとつとして使用されています。

- 貨物輸送 - 貨物輸送とは、国内(国内輸送)または国境を越えた(国際輸送)原産地から目的地までの商品(原材料・最終製品・中間製品・完成品(固体・液体を含む))の輸送のために、物流サービスプロバイダー(外注物流)を雇用することを指します。

- 貨物・物流 - 貨物輸送の外部支出(または外注)として、貨物輸送(貨物の輸送)、代理人を通じた貨物輸送の手配(貨物利用運送)、倉庫・保管(温度管理あり・なし)、CEP(国内または国際宅配・エクスプレス・小包)、ならびに国内(国内輸送)または国境を越えた(国際輸送)一種類以上の輸送モード(道路、鉄道、海上、航空、パイプライン)による商品(原材料または完成品(固体・液体を含む))の輸送に関わるその他の付加価値物流サービスが貨物・物流市場を構成します。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者に最良の条件を提供するための市場競争の激化をもたらす可能性があります。そのため、調査期間における燃料価格の変動を、その原因と市場への影響とともに調査・提示しています。

- 経済活動別GDP分布 - 調査対象の地域(レポートの調査範囲に応じた国または地域)における名目国内総生産(GDP)とその主要経済セクター別分布を、この産業トレンドで調査・提示しています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への潜在的な主要貢献セクターを分析するために、産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長率 - 調査対象の地域(レポートの調査範囲に応じた国または地域)における主要経済セクター別名目国内総生産(GDP)の成長を、この産業トレンドで提示しています。このデータは、すべての市場最終利用者(ここで考慮する経済セクター)からの物流需要の成長を評価するために使用されています。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動を、この産業トレンドで提示しています。このデータはインフレ環境の評価に使用されており、サプライチェーンの円滑な機能において重要な役割を果たしています。例えば、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、整備コスト、通行料、倉庫賃料、通関料、利用運送料、宅配料金などの物流運営コストに直接影響し、ひいては貨物・物流市場全体に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面種類別(舗装・未舗装)道路延長分布、道路分類別(高速道路・国道・その他道路)道路延長分布、鉄道延長、主要港湾でのコンテナ取扱量、主要空港での取扱量などの変数を分析・提示しています。

- 主要産業トレンド - 「主要産業トレンド」と題したレポートセクションには、市場規模の推計と予測をより適切に分析するために調査された主要な変数・パラメーターがすべて含まれています。すべてのトレンドは、調査対象の地域(レポートの調査範囲に応じた国または地域)について、時系列または最新データポイントの形式で、簡潔で市場に関連したコメンタリーとともに提示されています。

- 主要な戦略的動向 - 競合他社との差別化または一般的な戦略として企業が講じる行動は、主要な戦略的動向(KSM)と呼ばれます。これには(1)契約・協定、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)を選定し、その主要な戦略的動向を調査・提示しています。

- 定期船二国間連結性指数 - 国の対(ペア)がグローバルな定期船輸送ネットワークにどの程度統合されているかを示し、二国間貿易の決定において重要な役割を果たし、ひいてはその国とその周辺地域の繁栄に貢献します。そのため、レポートの調査範囲に応じた国・地域に結びついた主要な経済圏を「定期船輸送連結性」産業トレンドで分析・提示しています。

- 定期船輸送連結性 - この産業トレンドは、海上輸送セクターの状況に基づいたグローバル海運ネットワークへの連結性の状態を分析します。調査対象の地域(レポートの調査範囲に応じた国・地域)について、調査期間における定期船輸送連結性指数、二国間海運連結性指数、港湾定期船輸送連結性指数の分析が含まれます。

- 定期船輸送連結性指数 - 海上輸送セクターの状況に基づいて、国がグローバル海運ネットワークにどの程度連結されているかを示します。海上輸送セクターの5つの構成要素に基づいています:(1)ある国にサービスを提供している定期船会社の数、(2)これらのサービスで使用される最大船舶のサイズ(TEU数)、(3)ある国を他の国と結ぶサービスの数、(4)ある国に配置されている船舶の総数、(5)それらの船舶の総容量(TEU数)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、輸送コストに影響を与え、国の国際競争力を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーンマネジメント戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などの影響を受けます。そのため、この産業トレンドでは、調査対象の地域(レポートの調査範囲に応じた国・地域)の物流パフォーマンスを調査期間にわたって分析・提示しています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な嗜好、トラック種類のラインナップ、トラック価格、国内生産、トラックの修理・整備サービスの普及、カスタマーサポート、技術革新(電気自動車、デジタル化、自動運転トラックなど)、燃費、ファイナンスオプション、年間整備コスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。そのため、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)と現在の市場状況および予測期間における市場見通しに関するコメンタリーを、この産業トレンドで提示しています。

- 製造業 - この最終利用者産業セグメントは、製造業プレーヤーが負担する外部(外注)物流支出を捕捉しています。対象となる最終利用者プレーヤーは、主に材料または物質を化学的・機械的・物理的に変換して新製品を製造することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体での原材料の円滑な流通維持、完成品の流通業者または最終顧客への適時配送、ならびにジャストインタイム製造のための原材料の顧客への保管・供給において重要な役割を果たしています。

- 海上船舶の積載能力 - 海上船舶の積載能力は、経済の海上インフラと貿易の発展状況を示しています。生産量、国際貿易、主要最終利用者産業、海上連結性、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取り扱い能力などの要因に影響されます。この産業トレンドは、調査対象の地域(レポートの調査範囲に応じた国・地域)について、調査期間における船舶種類別(コンテナ船、タンカー、バルクキャリア、一般貨物船など)の海上船舶積載能力と影響要因を提示しています。

- 輸送モード別シェア - 貨物の輸送モード別シェアは、モード別生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物種類、国際貿易、地形、配送速度、積載重量、バルク輸送などの要因に影響されます。また、トン数(トン)によるモード別シェアと貨物輸送量(トンキロメートル)によるモード別シェアは、平均輸送距離、経済全体で輸送される主要商品グループの重量、輸送回数によって異なります。この産業トレンドは、調査基準年における輸送モード別の貨物輸送分布(トン数およびトンキロメートル)を提示しています。

- 石油・ガス・鉱業・採石業 - この最終利用者産業セグメントは、採掘産業プレーヤーが負担する外部(外注)物流支出を捕捉しています。対象となる最終利用者プレーヤーは、石炭・鉱石などの天然産出の固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採取する事業所です。物流サービスプロバイダー(LSP)は上流から下流までのすべての段階をカバーし、機械・掘削設備・採取鉱物・原油・天然ガスおよび精製・加工済み製品の輸送において重要な役割を果たしています。

- その他最終利用者 - その他最終利用者セグメントは、金融サービス(銀行・金融・保険(BFSI))、不動産、教育サービス、医療、専門サービス(行政・廃棄物管理・法律・建築・工学・デザイン・コンサルティング・科学的研究開発(R&D))が負担する外部(外注)物流支出を捕捉しています。物流サービスプロバイダー(LSP)は、必要な機材・資源の輸送、機密書類・ファイルの発送、医療物品・用品(手袋・マスク・注射器・機器などの外科用品・器具)の移送などを例として、これらの産業への・からの物資・書類の信頼性の高い移動において重要な役割を果たしています。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上・内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・ふ頭などのターミナル施設の運営、水路閘門の運営、航行・水先案内・係留活動、艀輸送、海難救助活動、灯台活動、その他雑多な支援活動など)、(3)陸上貨物輸送のVAS(鉄道駅・貨物取り扱い施設などのターミナル施設の運営、鉄道インフラの運営、入換・操車、牽引・路上支援、輸送目的のガスの液化、その他雑多な支援活動など)、(4)航空貨物輸送のVAS(航空ターミナル・空港・航空交通管制活動などのターミナル施設の運営、飛行場でのグランドサービス活動、滑走路整備、航空機の検査・回送・整備・試験、航空機給油サービス、その他雑多な支援活動など)、(5)倉庫・保管サービスのVAS(穀物サイロ・一般商品倉庫・冷蔵倉庫・貯蔵タンクなどの運営、外国貿易地域での商品保管、急速冷凍、輸送のための貨物の木箱梱包、発送のための商品の梱包・準備、包装への表示・印刷、キットアセンブリング・梱包サービス、その他雑多な支援活動など)、(6)宅配・エクスプレス・小包サービスのVAS(集荷・仕分け)から得られる収益を捕捉しています。

- 入港便と港湾パフォーマンス - 港湾パフォーマンスは、経済の貨物移動、貿易、グローバルコネクティビティ、成功した成長戦略、生産・流通システムへの投資魅力に不可欠であり、GDP、雇用、一人当たり所得、産業成長に影響を与えます。そのため、この産業トレンドでは、港湾内での船舶滞在中央値時間、入港船舶の平均船齢・サイズ・貨物積載能力・コンテナ積載能力、入港回数、コンテナ港湾スループットなどの港湾パフォーマンス指標を分析・提示しています。

- 港湾定期船輸送連結性指数 - 港湾のグローバルな定期船輸送ネットワークにおける位置を反映しており、指数が高いほど連結性が良好であることを示します。効率的で連結性の高い港湾は、(1)輸送コストの最小化、サプライチェーンの連結、国際貿易の支援に貢献し、(2)国内外市場での可能性を生産者がより有効に活用できるようにすることで、規模の経済と専門知識の発展を促進します。そのため、レポートの調査範囲に応じた国・地域において戦略的重要性を持つ主要港湾を「定期船輸送連結性」産業トレンドで分析・提示しています。

- 港湾スループット - 港湾が年間で取り扱う貨物量または船舶数を反映しています。(1)貨物重量(トン数)、(2)コンテナTEU数、(3)船舶入港回数に関連付けることができます。取り扱いコンテナ総数(TEU)によるポートスループットは、「入港便と港湾パフォーマンス」産業トレンドで提示されています。

- 生産者物価インフレーション - 生産者の観点からのインフレーション、すなわち一定期間の産出物に対する平均販売価格を示します。生産者価格指数の年間変化(前年比)は、「インフレーション」産業トレンドにおいて卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で価格の動的な変動を捕捉するため、政府・銀行・産業界・ビジネス界で広く使用されており、貿易・財政その他経済政策の立案において重要と見なされています。このデータは、インフレ環境をより良く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または算出・提示されています。これは、調査基準年において調査対象の地域(レポートの調査範囲に応じた国または地域)で企業が獲得した貨物・物流市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、車群規模、投資額、進出国数、主要経済圏など、企業が年次報告書・ウェブページで報告した主要パラメーターの調査・分析を通じて算出されます。財務開示が少ない企業については、ダン・アンド・ブラッドストリート・フーバーズ(D&B Hoovers)、ダウ・ジョーンズ・ファクティバ(Dow Jones Factiva)などの有料データベースを利用し、業界・専門家とのインタラクションを通じて検証しています。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は、貨物・物流市場規模と直接的な関係があります。そのため、この変数を調査期間にわたって金額(米ドル)およびGDPに占めるシェア(%)として調査・提示し、投資・動向および現在の市場状況に関する簡潔で関連性の高いコメンタリーで補完しています。

- 電子商取引産業のトレンド - インターネット接続の強化とスマートフォン普及の急増、可処分所得の増加相まって、電子商取引市場はグローバルに著しく成長しています。オンライン購入者は注文の迅速かつ効率的な配送を求め、物流サービス、特に電子商取引フルフィルメントサービスへの需要増加につながっています。そのため、調査対象の地域(レポートの調査範囲に応じた国または地域)における総商品取扱高(GMV)、過去の成長と予測、電子商取引産業の主要商品グループの内訳を、この産業トレンドで分析・提示しています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することに携わり、物流産業は工場への原材料の効率的な流通と製造済み製品の流通業者・消費者への輸送を確保します。両産業の需要・供給は相互に密接に関連しており、シームレスなサプライチェーンに不可欠です。そのため、調査期間にわたる総付加価値(GVA)、GVAの主要製造セクター別内訳、製造業の成長を、この産業トレンドで分析・提示しています。

- 種類別トラック車群規模 - トラック種類の市場シェアは、地理的な嗜好、主要最終利用者産業、トラック価格、国内生産、トラックの修理・整備サービスの普及、カスタマーサポート、技術的破壊(電気自動車、デジタル化、自動運転トラックなど)などの要因に影響されます。そのため、種類別トラック保有台数の分布(調査基準年のシェア%)、市場の破壊要因、トラック製造への投資、トラック仕様、トラックの使用・輸入規制、および予測期間における市場見通しを、この産業トレンドで提示しています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマーキングする主な理由は、運営コストの削減と収益性の向上です。一方、運営コストの測定は、コスト管理のための運営上の変更が必要かどうか、またどこで変更すべきかを特定し、パフォーマンス改善の領域を把握するのに役立ちます。そのため、この産業トレンドでは、調査対象の地域(レポートの調査範囲に応じた国または地域)について、トラック輸送の運営コストおよび関連する変数(ドライバーの賃金・福利厚生、燃料価格、修理・整備コスト、タイヤコストなど)を調査基準年にわたって調査・提示しています。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品、冷蔵、その他種類の倉庫・保管施設の運営から得られる収益を捕捉しています。これらの事業所は、料金と引き換えに商品の保管と安全管理の責任を負います。これらが提供する付加価値サービス(VAS)は「その他サービス」セグメントの一部と見なされます。ここでのVASとは、顧客の商品の流通に関連する一連のサービスであり、ラベリング、バルク貨物の小口化、在庫管理・コントロール、軽組立、受注・受注処理、梱包、ピック・アンド・パック、値付け・タグ付け、輸送手配などが含まれます。

- 卸売・小売業 - この最終利用者産業セグメントは、卸売業者と小売業者が負担する外部(外注)物流支出を捕捉しています。対象となる最終利用者プレーヤーは、主に商品の卸売または小売(基本的に変形なし)と商品販売に付随するサービスの提供に従事する事業所です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文処理、倉庫・保管、需要予測、在庫管理などの活動を含む生産拠点から流通業者、そして最終消費者に至るまでの物資と完成品の信頼性の高い移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 車輪付き車両の軸重とは、特定の車軸に接続されたすべての車輪が道路に及ぼす総重量です。 |

| バックホール | バックホールとは、輸送車両が最初の目的地から出発地点へ戻る際の帰り輸送のことです。 |

| 船荷証券 | 船荷証券とは、運送業者が荷送人に対して発行する法的文書であり、輸送される貨物の種類、数量、目的地を詳細に記載したものです。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かすために使用される燃料(重油)および/またはガスオイルを供給するプロセス(このような燃料はバンカーと呼ばれる)です。これには、利用可能な船内タンク間での燃料の積み込みと分配のロジスティクスが含まれます。バンカー(燃料)の取引を行う人物はバンカートレーダーと呼ばれます。 |

| バンカリングサービス | バンカリングサービスとは、要求された品質と数量のバンカー(燃料)を船舶に供給することです。 |

| コラボレーティブコマース(C-コマース) | コラボレーティブコマース(C-コマース)とは、企業の内部人員、ビジネスパートナー、顧客が取引コミュニティ全体で電子的に連携したビジネスインタラクションを指します。取引コミュニティとは、業界、業界セグメント、サプライチェーン、またはサプライチェーンセグメントである可能性があります。 |

| カボタージュ | カボタージュとは、ある国に登録された車両による他国の国内領土での輸送を指します。 |

| カーテージエージェント | 航空または海上運送業者が直接サービスを提供していない場所での貨物の集荷・配送を行う陸上輸送サービスです。 |

| 契約物流 | 契約物流とは、輸送、倉庫業、注文処理などの物流に特化した第三者企業への資源管理業務の外注を指します。 |

| 宅配業者 | メッセージ、小包などの送付に使用される事業者。宅配サービスとは、商品または書類の迅速な戸口間集荷・配送サービスを指します。国内または国際対応のものがあります。このような配送サービスを提供する会社は宅配会社と呼ばれます。宅配会社はサービスを提供するために人を雇用します。宅配サービス会社に雇用されたそのような人物は宅配員と呼ばれます。 |

| クロスドッキング | クロスドッキングとは、物流管理における慣行であり、入荷配送車両から荷を降ろし、従来の倉庫物流の慣行を省略して直接出荷配送車両に積み込み、時間とコストを節約するものです。 |

| クロストレード | 第三国に登録された車両によって行われる、2つの異なる国間の国際輸送。第三国とは、積載・乗船国および荷卸・下船国以外の国を指します。 |

| 通関手続き | 輸入許可証・許可書の提出、輸入関税の支払い、および貨物の性質(FCC(連邦通信委員会)やFDA(食品医薬品局)承認など)に応じた必要書類の提出などの指定された手続きを通じて、税関から貨物の通関許可を得るための手続きです。 |

| 税関封印 | 税関封印とは、商品、商業輸送手段、または倉庫の不可侵性を確保するために税関職員が貼付する封印、スタンプ、その他の予防手段を意味します。 |

| 危険物 | 危険物(または有害物質、HAZMAT)には、可燃性液体・固体、圧縮・液化・加圧溶解ガス、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物・製品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品オーナーから顧客に直接商品を届ける配送方法です。多くの場合、顧客が製品オーナーに商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送モードをつなぐ複合輸送(インターモーダル)のトラック輸送サービスの一形態です。長距離輸送プロセスの前後に、ある場所から別の場所へ商品を輸送する短距離輸送です。ドレイジトラックは、コンテナ船、保管ヤード、注文処理倉庫、鉄道ヤードなど、様々な目的地間で貨物を移動させます。一般的に、ドレイジは短距離のみで商品を輸送し、1つの大都市圏内でのみ運行します。また、単一のシフトで1人のトラック運転手のみが必要です。 |

| ドライドック | ドライドックとは、修理時や船舶が整備ヤードに持ち込まれる際に使用される用語です。ドライドック時には、船体の水没部分を清掃・検査できるよう、船全体が陸地に引き上げられます。 |

| ドライバン | ドライバンとは、外部の要素から積荷を保護するために完全に密閉された種類のセミトレーラーです。パレット積み・箱積み・バラ積み貨物の輸送向けに設計されており、温度管理されていない(冷凍「リーファー」ユニットとは異なり)ため、超大型積荷の輸送には適していません(フラットベッドトレーラーとは異なり)。 |

| フィーダリング | フィーダリングとは、地域内の積載または空のコンテナを長距離海上航行のための「マザーシップ」に転送する輸送サービスです。 |

| 最終需要 | 最終需要には、最終用途として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、または政府・企業による資本投資としての消費、ならびに輸出が含まれる場合があります。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指します。これは、小包が販売者の倉庫を出て、宅配業者の集荷担当者が処理または倉庫に搬入するために引き取る段階です。荷物が郵便局または宅配業者のハブに届くと、そこで仕分けされ、顧客の玄関口に届くまでさらに輸送されます。 |

| 財政保管サービス | 認可された寄託者が、税関当局が定める条件の下でその業務の過程で、物品税が付された商品が生産・加工・保管・受取または払い出される、他の施設から明確に区分された施設を意味します。 |

| フラットベッド | 荷物の積み下ろしが容易な平らな形状の荷台を持ちます。フラットベッドトラックは主に重量物、超大型、広幅で繊細でない貨物の輸送に使用されます。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性のある設計を持つトラックの一種です。荷物の積み下ろしが容易な平らな形状の荷台を持ちます。フラットベッドトラックは主に機械、建設用品または設備などの重量物、超大型、広幅で繊細でない貨物の輸送に使用されます。トラックの車体が開放されているため、雨に弱い貨物の輸送には適していません。機能的には、フラットベッドトレーラーに相当します。 |

| 貨物輸送所要時間 | 輸送所要時間とは、指定された集荷地点から集荷された後、最終目的地に配送されるまでにかかる時間です。 |

| ハラール物流 | ハラール製品の消費時点での完全性を確保するため、シャリア法の原則に従って、車群管理、保管・倉庫業、マテリアルハンドリングなどの物流業務を管理するプロセスを指します。 |

| 輸送 | 商品の商業的輸送。 |

| インバウンド物流 | インバウンド物流とは、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷物資の注文・受取・保管・輸送・管理の各ステップが含まれます。インバウンド物流は、需要と供給の方程式における供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される商品、サービス、ならびに整備・修理建設が含まれます。 |

| 国際積込み | 報告国(すなわち輸送を行う車両が登録されている国)内での積荷の積込み地と、別の国での荷卸し地。 |

| 国際荷卸し | 報告国(すなわち輸送を行う車両が登録されている国)内での荷卸し地と、別の国での積込み地。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブから最終目的地(通常は個人の住宅または小売店)に移動する配送プロセスの最終ステップを指します。 |

| 積合せ小口貨物(LTL) | 積合せ小口貨物(LTL)とも呼ばれるレス・ザン・トラックロードは、比較的少量の貨物に対応した配送サービスです。LTLプロバイダーは、ハブ・アンド・スポーク方式を利用して、複数の異なる企業の積荷と輸送要件をトラック上に組み合わせ、商品を目的地に届けます。 |

| 機関車牽引 | 機関車で牽引する鉱山用トロッコによる地下での石炭・鉱石・作業員・材料の輸送。機関車はバッテリー、ディーゼル、圧縮空気、架線、またはバッテリー・架線や架線・ケーブルリールなどの組み合わせで動力を得ることができます。 |

| ミルクラン | ミルクランとは、様々なサプライヤーから一人の顧客に混合積荷を輸送するために使用される配送方法です。各サプライヤーが一顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを回って顧客の積荷を集荷します。この輸送方法は、1台のタンクローリーが複数の酪農場から牛乳を集荷して乳業会社に配送するという酪農業の慣行に由来してその名前が付けられました。 |

| 多国間混載 | 多国間混載(MCC)とは、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構成するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入するが、より経済的なFCL運賃の利点を活用したい企業に最適です。 |

| 複合輸送 | 複合輸送または複合輸送は、複数の輸送モードを必要とする物流と貨物のプロセスを指します。 |

| オムニチャネル物流 | オムニチャネル流通とは、企業が顧客に対して、複数の販売チャネルからワンタッチでシームレスに注文・受け取りができるようにする多チャネルアプローチです。その方法には、(1)オンライン購入後、実店舗での受け取り、(2)オンライン購入後、自宅または別の場所への配送、(3)店頭購入後、自宅または別の場所への配送、(4)倉庫または製造センターから店舗・自宅・その他の場所への直送、(5)オンライン購入後、店舗またはオンラインでの返品、(6)オンライン購入後のオンライン返品などがあります。 |

| 超大型貨物(OOG貨物) | 超大型貨物(OOG貨物)とは、サイズが大きすぎるために6面のコンテナに積み込めない貨物です。この用語は、最大40フィートハイキューブ(40HC)コンテナの寸法を超えるすべての貨物の非常に大まかな分類です。すなわち、長さが12.05メートルを超える、幅が2.33メートルを超える、または高さが2.59メートルを超えるものです。 |

| その他の船舶 | その他の船舶には、液化石油ガス(LPG)運搬船、液化天然ガス(LNG)運搬船、小口(化学品)タンカー、特殊タンカー、冷蔵船(リーファー)、オフショア支援船、タグボート、浚渫船、クルーズ船、フェリー、その他の非貨物船が含まれます。 |

| その他の特殊貨物 | その他の特殊貨物には、プレスラング貨物(スリングまたは複数のスリングとともに供給される1つまたは複数のアイテムの商品)、移動体(自走式移動体、非自走式移動体、非ロール状の車両)、超大型機材積荷(しばしば大きすぎるまたは重すぎる軽・重機械)、電子機器や金融サービス道路貨物など追加保護が必要な高付加価値貨物が含まれます。 |

| 外注貨物輸送 | 報酬を得るための輸送、すなわち報酬として商品を運送すること。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための台板。 |

| 部分積荷 | 部分積荷とは、トラックの一部しか埋まらない貨物を指します。本質的に、積荷の量は積合せ小口貨物(LTL)の積荷より多いです。また、積荷はトラックを完全に占有することはできません。すなわち、その容量は満載トラック(FTL)積荷よりはるかに小さいです。 |

| 舗装道路 | 砕石(マカダム)と炭化水素バインダーまたはビチューメン系処理剤、コンクリート、または石畳で舗装された道路。 |

| クイックコマース(Qコマース) | クイックコマース(Qコマース)は、通常1時間以内の迅速な配送を重視する電子商取引の一種です。 |

| 岸壁 | 船舶の積み降ろしのために、水に沿って、または水中に突き出た石造りまたは金属製のプラットフォーム。 |

| リコマース(再販売コマース) | リコマースとは、以前に所有されていたアイテムをオンラインマーケットプレイスを通じて、それらを再利用・リサイクル・再販売する購入者に販売することです。 |

| 逆物流 | 逆物流とは、商品を顧客から販売者または製造者に戻すサプライチェーンマネジメントの一種です。 |

| 道路貨物輸送サービス | 国内(国内輸送)または国境を越えた(国際輸送)原産地から目的地までの商品(原材料または製造済み商品(固体・液体を含む))の輸送のためにトラック輸送代理店を雇用することが道路貨物輸送市場を構成します。サービスは満載トラック(FTL)または積合せ小口貨物(LTL)、コンテナ輸送または非コンテナ輸送、温度管理ありまたはなし、短距離または長距離の場合があります。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RORO または ro-ro)船は、自動車、バイク、トラック、セミトレーラートラック、バス、トレーラー、鉄道車両などの車輪付き貨物を輸送するために設計された貨物船で、これらは自らの車輪または自走式モジュラートランスポーターなどのプラットフォーム車両を使用して船に自走・乗降します。 |

| スワップボディ | スワップボディ(交換式コンテナ、相互乗り入れ可能なユニット)とは、道路・鉄道輸送用の標準貨物コンテナの種類のひとつです。 |

| タンクバージ | 河川や内陸水路を通じて液体・固体またはガス状の商品や貨物をバルクで船倉(またはタンク)に積載して輸送するために建造または改造された非自走式船舶で、内陸水路から別の内陸水路への輸送中に海洋を経由して商品・貨物を輸送することもあります。輸送される商品・貨物はタンクの内面と直接接触します。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテン側面付きトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引き開けて側面全体でフォークリフトを使用できるため、積み降ろしが容易かつ効率的です。走行時は閉鎖され、垂直の積荷固定ストラップがトラック台床下のロープレールに取り付けられ、両側に沿って台床とカーテンを接続します。カーテンの両端のウインチがカーテンを張るため、「タウトライナー」という名前が付きました。これにより風でカーテンがはためいたり太鼓のような音を立てたりするのを防ぎ、軽い積荷が横にずれるのを防ぐのにも役立ちます。 |

| トランスローディング | トランスローディングとは、最終目的地への途中で商品を1つの輸送モードから別の輸送モードに移し替えることを指す輸送用語です。 |

| 坪(つぼ) | 35.58平方フィートに相当する日本の面積単位。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン系処理剤、コンクリート、または石畳で舗装されていない安定した基盤を持つ道路。 |

| 船舶管理サービス | 船舶の整備、修理、清掃、船体・索具・機器のメンテナンスが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な市場の過去数値と照合してテストします。反復的なプロセスを通じて、市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値によるものです。インフレーションは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの見解を、調査対象市場の広範な一次調査専門家ネットワークを通じて検証します。回答者は、調査対象市場の包括的な全体像を生成するため、様々な役職・職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム