フロック接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

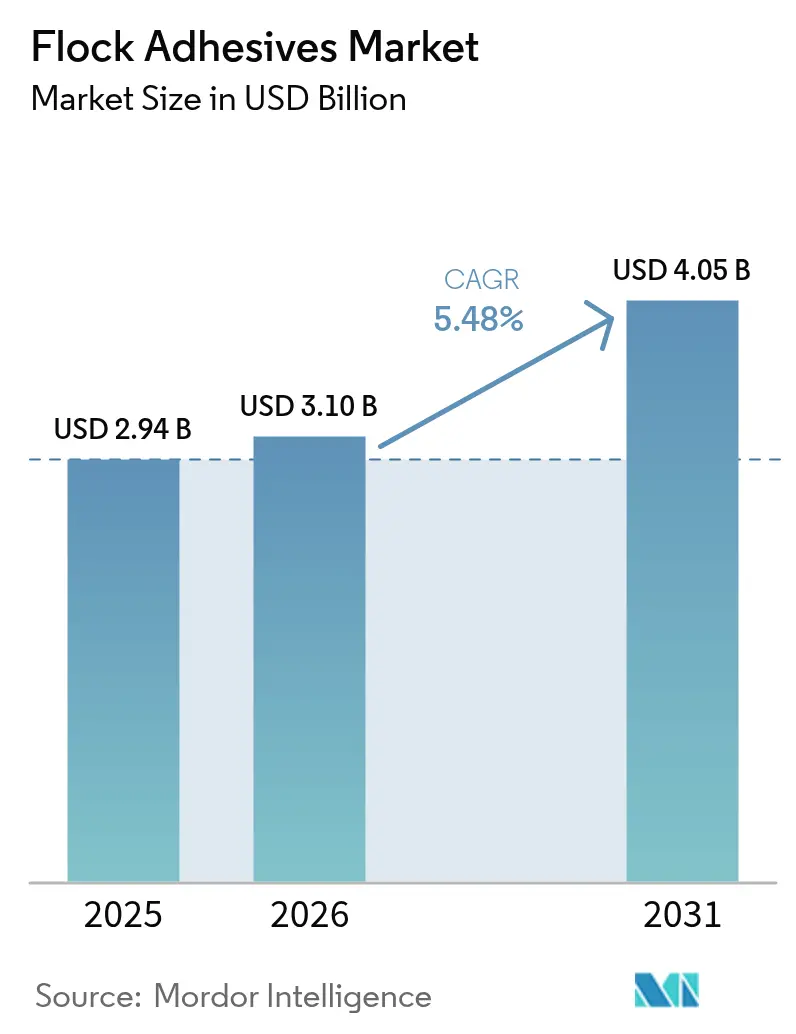

| 市場規模 (2026) | 3.1 十億米ドル |

| 市場規模 (2031) | 4.05 十億米ドル |

| 成長率 (2026 - 2031) | 5.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフロック接着剤市場分析

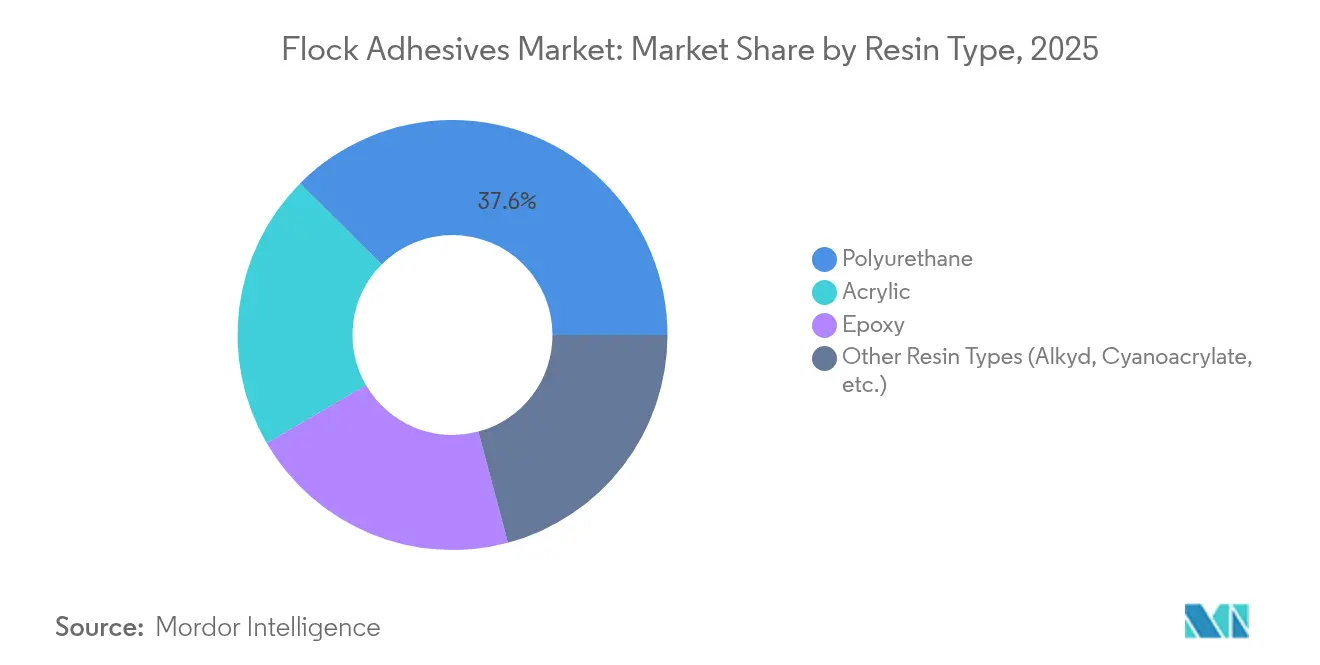

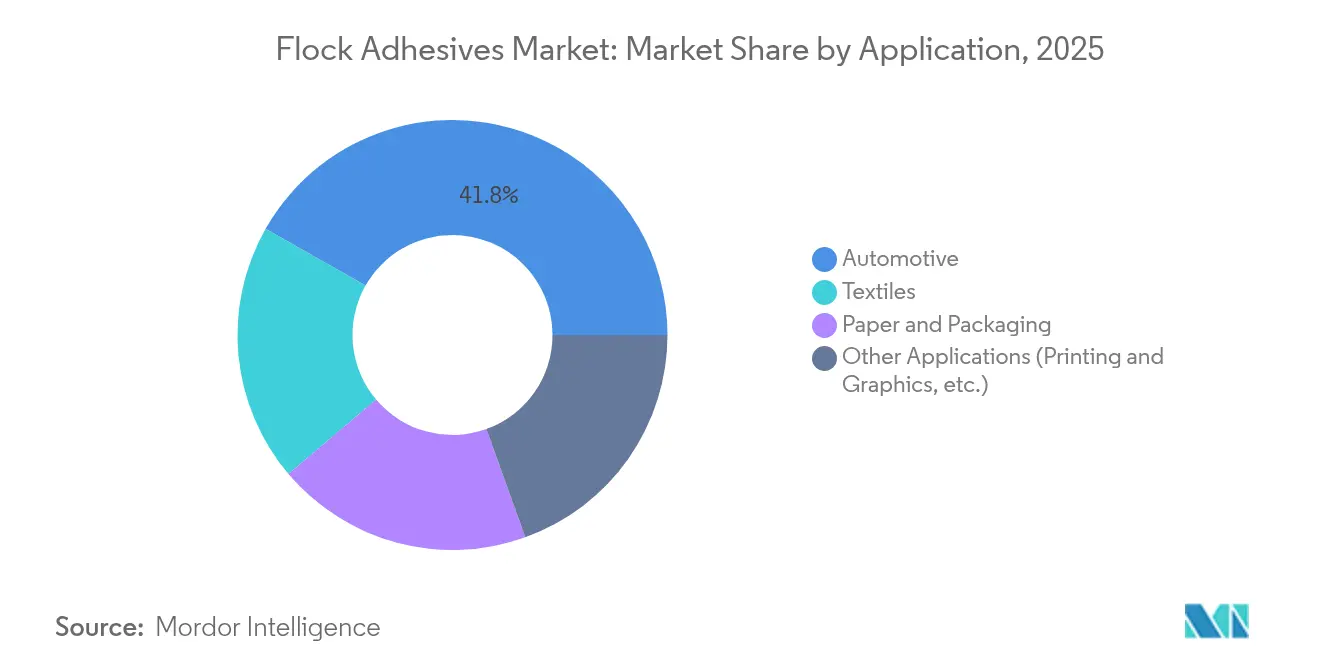

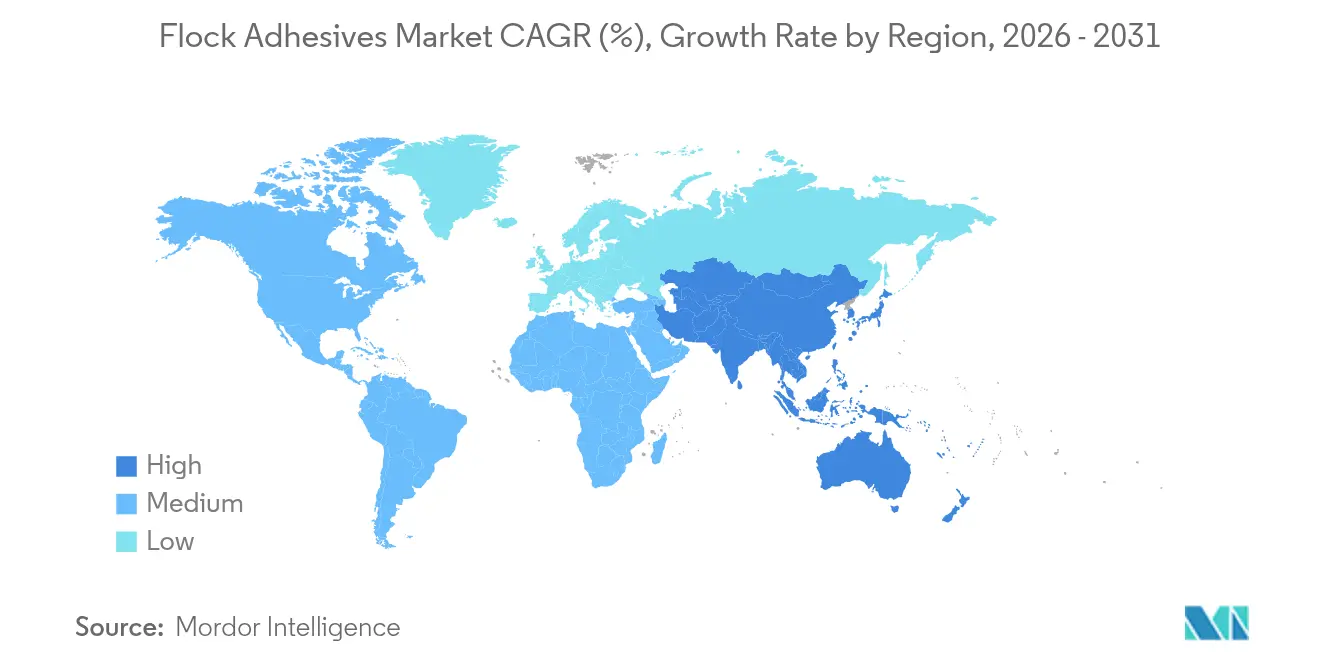

フロック接着剤市場規模は2025年に29億4,000万USDと評価され、2026年の31億USDから2031年には40億5,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.48%です。成長は自動車内装需要に支えられており、電気自動車(EV)生産の拡大によって加速し、ソフトタッチの美観と熱機能性を重視するプレミアム包装の要件によって強化されています。水性・VOCフリー化学品への規制シフトが急速な製品再処方を促しており、特に欧州連合がジイソシアネートを規制し、中国が内装排出規制を強化する中でその傾向が顕著です。自動車用途はフロック接着剤市場において2024年に42.56%の最大シェアを占め、6.42%のCAGRで最も速く拡大しており、このセグメントが数量基盤とイノベーションエンジンの双方の役割を担っていることを示しています。アジア太平洋は2024年に51.84%のシェアで地理的リーダーシップを維持し、2030年までの見通しとして6.19%のCAGRが期待されており、集中した自動車製造拠点と拡大するEVバッテリー生産能力の恩恵を受けています。一方、ポリウレタン樹脂システムは38.19%のシェアで支配的ですが、「その他」の化学品が最も高い6.65%のCAGRを示しており、処方者が規制強化に先んじてアクリル、エポキシ、非イソシアネート代替品へと軸足を移していることを反映しています。

主要レポートのポイント

- 樹脂タイプ別では、ポリウレタンが2025年のフロック接着剤市場シェアの37.55%をリードし、一方でその他の樹脂タイプは2031年までに最高の6.53%のCAGRを記録すると予測されています。

- 用途別では、自動車セグメントが2025年のフロック接着剤市場規模の41.78%のシェアを獲得し、2026年〜2031年の間に6.18%のCAGRで拡大すると予測されています。

- 地域別では、アジア太平洋が2025年のフロック接着剤市場シェアの51.20%を占め、同地域は2031年までに6.05%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフロック接着剤市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コーティング生地および高級仕上げ製品への需要急増 | +1.2% | 北米・欧州のプレミアムセグメントを含むグローバル | 中期(2〜4年) |

| 軽量・低炭素車両内装部品の採用促進 | +1.8% | APACが中心、北米・欧州への波及 | 長期(4年以上) |

| 水性・VOCフリー化学品への規制シフト | +1.1% | EUおよび中国の規制が主導するグローバル | 短期(2年以内) |

| 電気自動車バッテリーパックにおけるフロック熱管理ライナー | +0.9% | APACおよび北米のEV製造拠点 | 中期(2〜4年) |

| 消費者向け電子機器包装におけるプレミアムアンボクシング美観 | +0.4% | 消費者向け電子機器市場に集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コーティング生地および高級仕上げ製品への需要急増

自動車および高級品メーカーは、品質の高さを示すためにフロック素材の使用を強化しています。ダッシュボード、ピラー、収納トレイなどのキャビン部品は、グリップ感を高め、ガタつき音を低減するプラッシュな質感を得ています。プレミアム包装メーカーも同じ技術を採用し、ジュエリーボックスやスマートフォンケースが最初の触感から高級感を醸し出すようにしています。触覚的なアップグレードは小売価格の引き上げを支援し、ブランド差別化を強化します。これらの要因が合わさって、フロック接着剤に対するより広く安定した需要基盤が形成されています[1]Henkel AG & Co. KGaA、「ソフトタッチ内装トレンド」、henkel.com。

軽量・低炭素車両内装部品の採用促進

自動車メーカーは、各モデルから数グラムを削減するために、重い締結具を接着剤接合複合パネルに置き換えています。フロック接着剤は薄いプラスチックと布地ラミネートを固定しながら、衝突、振動、耐久性試験に合格します。質量削減はEVの走行距離を直接延長し、消費者と規制当局が注目する指標です。クリップやネジが減ることでサイクルタイムが短縮され、リサイクルが簡素化されるため、組立ラインにも恩恵があります。電動化が広がるにつれ、軽量化の論拠がフロックソリューションをエンジニアリングの候補リストに留め続けています。

水性・VOCフリー化学品への規制シフト

欧州連合はジイソシアネートレベルを規制し、0.1%含有量を超える場合には追加の作業者訓練を義務付けており、中国は内装排出上限を低く設定しています。これらの政策により、処方者はアクリル分散液、非イソシアネートポリウレタン、その他の低溶剤システムへの移行を迫られています。早期に再設計したブランドは、グローバル調達入札において法令遵守の優位性を得ます。エンドユーザーは、より安全な職場環境とより環境に優しい製品ラベルの恩恵を受けます。したがって、規制変更は次世代フロック接着剤の成長触媒として機能します。

電気自動車バッテリーパックにおけるフロック熱管理ライナー

バッテリーモジュールは高温になり、熱を分散させながら電気的ショートを遮断するバリアが必要です。特殊接着剤で固定された短繊維が、セルハウジング上に絶縁性かつ導電性の層を形成します。この材料は防火安全試験と長期振動サイクルにも耐えなければなりません。性能への要求が高いため、自動車メーカーは実績ある処方に対してプレミアム価格を支払います。したがって、新しいEVが発売されるたびに、熱用途に特化したフロックサプライヤーの価値プールが拡大します。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| イソシアネートおよびアクリレート原料価格の変動 | -0.8% | 輸入依存地域で深刻な影響を受けるグローバル | 短期(2年以内) |

| 溶剤排出規制の強化 | -0.6% | EUおよび北米の規制管轄区域 | 中期(2〜4年) |

| レーザーテクスチャリングおよび代替仕上げとの競合 | -0.4% | グローバルのプレミアム自動車セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

イソシアネートおよびアクリレート原料価格の変動

接着剤メーカーは、石油化学誘導体に依存しており、そのコストは石油価格やサプライチェーンの混乱によって大きく変動します。最近のメタクリル酸の供給過剰により価格が12%下落しましたが、数週間後には樹脂メーカーが急激な値上げを実施しました。自動車OEMとの長期固定価格契約は、追加料金を転嫁する能力を制限します。小規模な処方者は、ヘッジ規模と多様化されたポートフォリオを欠くため、特に影響を受けやすい状況にあります。マージンの不確実性は、混乱期における大胆な設備投資を抑制します。

溶剤排出規制の強化

EUは2026年8月から車内のホルムアルデヒドを0.062 mg/m³に制限し、広範な試験と文書化を義務付けます。高VOC溶剤からの処方変更は、接着強度、耐老化性、硬化速度を変化させる可能性があります。追加のR&D支出は、新グレードが市場に出る前から収益性を圧迫します。規制承認の遅延により、エンドユーザーが代替品で対応しなければならない供給ギャップが生じる可能性があります。したがって、規制の枠組みは業界に直接的なコストと販売サイクルの摩擦の両方をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリウレタンの優位性が規制圧力に直面

ポリウレタンは2025年のフロック接着剤市場シェアの37.55%を獲得し、自動車基材との幅広い適合性と優れた熱耐性に支えられています。しかし、イソシアネートに対する規制上の精査が需要をシフトさせており、「その他」の樹脂タイプに予測される6.53%のCAGRがその証拠です。フロック接着剤市場規模において、非イソシアネート化学品はアクリルおよびエポキシ代替品が牽引力を増すにつれ、既存品を上回るペースで拡大すると予想されており、本質的に低いVOCと取り扱いの簡素化が主な要因です。Henkelの71%再生可能原料を含むバイオベースポリウレタンは、標準処方と比較して60%のCO₂削減を実証しており、持続可能性の訴求が購買基準にどのように転換されるかを示しています。

規制当局はジイソシアネート製品に対して作業者訓練と厳格な表示を義務付けており、OEMは適合する代替品を要求するようになっています。処方者は、ジイソシアネート閾値0.1%を超えることなく接着性、柔軟性、熱サイクル要件を満たすアクリル分散液および非イソシアネートポリウレタン(NIPU)化学品のスケールアップで対応しています。法令遵守、性能、コストのバランスを取れるサプライヤーは、従来品が段階的規制に直面する中でプレミアムマージンを獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:自動車セクターが規模とイノベーションの両方を牽引

自動車内装は2025年に41.78%のフロック接着剤市場シェアで支配的であり、触覚的なダッシュボード、ドアトリム、バッテリーパックライナーへの需要に後押しされ、6.18%のCAGRで拡大します。自動車電子機器だけに割り当てられるフロック接着剤市場規模は、ワイヤーハーネス、シートセンサー、インフォテインメントモジュールが柔らかく耐摩耗性のあるハウジングを必要とするにつれて増加します。EV開発はこのトレンドを加速させており、フロックインターフェースがコンパクトなバッテリーコンパートメント内で熱を分散させ、騒音を低減するためです。

車両以外では、テキスタイルと高級包装が重要ではあるものの成長の遅い市場として残っています。テクニカルファブリックはスポーツウェアや医療用衣料品のグリップと断熱性を向上させるためにフロックを使用し、高級消費者向け電子機器ブランドはプレミアムアンボクシング体験のためにフロックインサートに依存しています。印刷・グラフィックスは特殊コーティングの必要性が少ないデジタル手法に徐々にシェアを奪われていますが、触覚的なマーケティング素材のニッチな需要は依然として吸収しています。したがって、自動車のイノベーション牽引力はすべてのセグメントに波及しており、FMVSS 302の燃焼速度制限が車両キャビンに使用されるすべてのフロック接着剤に厳格な火炎拡散基準を課しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のフロック接着剤市場シェアの51.20%を占め、2031年までに6.05%のCAGRで成長する見込みです。中国は、国内ブランドと輸出志向の組立業者が知覚品質を高め低VOC規制を満たすためにフロック内装を採用する中、地域需要の中核を担っています。SikaによるLiaoningおよびシンガポールの新工場は、リードタイムを短縮し新興バッテリー熱管理ニーズに合わせた化学品を提供することを目的とした現地設備投資を示しています。日本と韓国は、電子機器および自動車向けにエポキシベースおよび低ホルムアルデヒド排出システムをスケールアップする材料科学のリーダーシップで数量を補完しています。

北米は成熟しているが技術的に要求の高い消費で続いています。OEMは持続可能性とサプライチェーンの透明性に関する厳格な調達基準を施行しており、水性分散液とバイオベース原料の急速な採用を促進しています。公共インフラおよび軍の調達チャネルは、鉄道内装や航空宇宙キャビン設備のニッチなフロック用途を支援し、車両生産が横ばいであっても基本需要を維持しています。

欧州は厳格な規制とイノベーションのリーダーシップを融合させています。欧州大陸の循環経済行動計画は2027年までにデバイスの取り外し可能なバッテリーを義務付けており、フロックが使用済み時にきれいに分離しなければならない新たな剥離可能接着剤のニッチを生み出しています。Power Adhesivesは最近、44%のバイオベース原料を含む認定生分解性ホットメルトシステムを導入しており、これはフロック処方に広がる可能性のあるテンプレートです。

南米、中東、アフリカは合わせて控えめな数量を示しますが、サプライチェーンの多様化に伴い重要性が高まっています。ブラジルは現地調達のフロックトリムに依存する自動車組立能力を拡大しており、湾岸地域の石油化学統合は競争力のある樹脂原料を提供しています。アフリカ市場は初期段階にとどまっていますが、高成長の都市中心部への近接性を求める消費者向け電子機器包装業者からの投資を集めています。

競合環境

フロック接着剤産業は中程度に分散しています。3M、Henkel、Sikaがグローバルティアを構成し、幅広いポートフォリオ、複数地域での生産、多額のR&D支出によって差別化されています。DELOは年間収益の15%を研究に充てており、業界標準をはるかに上回るこの投資がバッテリー熱用途向けの新規化学品を支援しています。戦略は価格競争ではなく価値に重点を置いており、フロッキングは安全性が重要またはプレミアムな触覚的役割に使用されることが多く、性能プレミアムが受け入れられるためです。

技術パートナーシップが持続可能性への転換を加速させています。HenkelはCelaneseとCO₂回収原料で協力し、SikaはULTRA低VOCダッシュボード向けの分散液を開発しています。SwissFlock AGやNyatexなどの地域専門企業は、グローバル大手が見落とす中堅OEMにカスタムレオロジーとファイバーアンカーソリューションを提供することでニッチなシェアを確保しています。

脅威はレーザーテクスチャリング、プラズマコーティング、マイクロモールディングプロセスから生じており、これらは材料を最小化しリサイクルを合理化します。KEYENCEのレーザー構造化は、接着剤層と繊維を排除しながらエネルギー使用量を削減し、基材に直接触覚的なマイクロパターンをエッチングすることができます。既存企業は、純粋にテクスチャ加工されたプラスチックがまだ匹敵できない優れたソフトタッチ、グリップ、音響減衰に関する価値提案で対抗しています。原料の変動性はマージン管理を複雑にし、生産者が原材料をヘッジし、石油化学品から価格を切り離すバイオベースまたは廃棄物由来の原料を探索するよう圧力をかけています。

フロック接着剤産業リーダー

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sikaはインド・マハラシュトラ州プネに新しいテクノロジーセンターおよび製造工場を開設しました。この最新施設はフロック接着剤を含む高品質の接着剤およびシーラントを生産するよう設計されています。R&Dラボと生産ユニットを備えたこの工場は、インド市場の増大するニーズに対応する体制が整っています。

- 2024年7月:Henkel Adhesives Technologies India Private Limited(Henkel India)は、マハラシュトラ州プネ近郊のKurkumbhにある製造施設のフェーズIIIの完成を発表しました。Kurkumbhサイトは、フロック接着剤を含む高性能接着剤ソリューションを提供することでインド産業からの増大する需要を支援することに注力しています。

グローバルフロック接着剤市場レポートの範囲

フロック接着剤は耐摩擦性と耐久性を持ち、洗いやすさ、保管のしやすさ、耐熱・耐寒性など様々な特性を提供します。フロック接着剤は一般的にガラス、テキスタイル、紙、金属、プラスチック、紙に適用されます。

フロック接着剤市場は樹脂タイプ、用途、地域別にセグメント化されています。樹脂タイプに基づき、市場はアクリル、ポリウレタン、エポキシ、その他の樹脂タイプ(アルキド、シアノアクリレートなど)にセグメント化されています。用途に基づき、市場は自動車、テキスタイル、紙・包装、その他の用途(印刷、フットウェアなど)にセグメント化されています。

レポートはまた、主要地域の15カ国における押出コーティングの市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(USD)ベースです。

| アクリル |

| ポリウレタン |

| エポキシ |

| その他の樹脂タイプ(アルキド、シアノアクリレートなど) |

| 自動車 |

| テキスタイル |

| 紙・包装 |

| その他の用途(印刷・グラフィックスなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | アクリル | |

| ポリウレタン | ||

| エポキシ | ||

| その他の樹脂タイプ(アルキド、シアノアクリレートなど) | ||

| 用途別 | 自動車 | |

| テキスタイル | ||

| 紙・包装 | ||

| その他の用途(印刷・グラフィックスなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

フロック接着剤市場の現在の規模はどのくらいですか?

フロック接着剤市場規模は2026年に31億USDです。

フロック接着剤市場はどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年の間に5.48%のCAGRで拡大すると予測されています。

フロック接着剤市場をリードする用途セグメントはどれですか?

自動車内装は2025年に41.78%のシェアを保有し、2031年まで最大かつ最も成長の速いセグメントであり続けます。

水性フロック接着剤が普及している理由は何ですか?

VOCとジイソシアネートを規制するEUおよび中国の規制が、メーカーに水性・無溶剤化学品の採用を促しています。

最終更新日: