武器マウント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

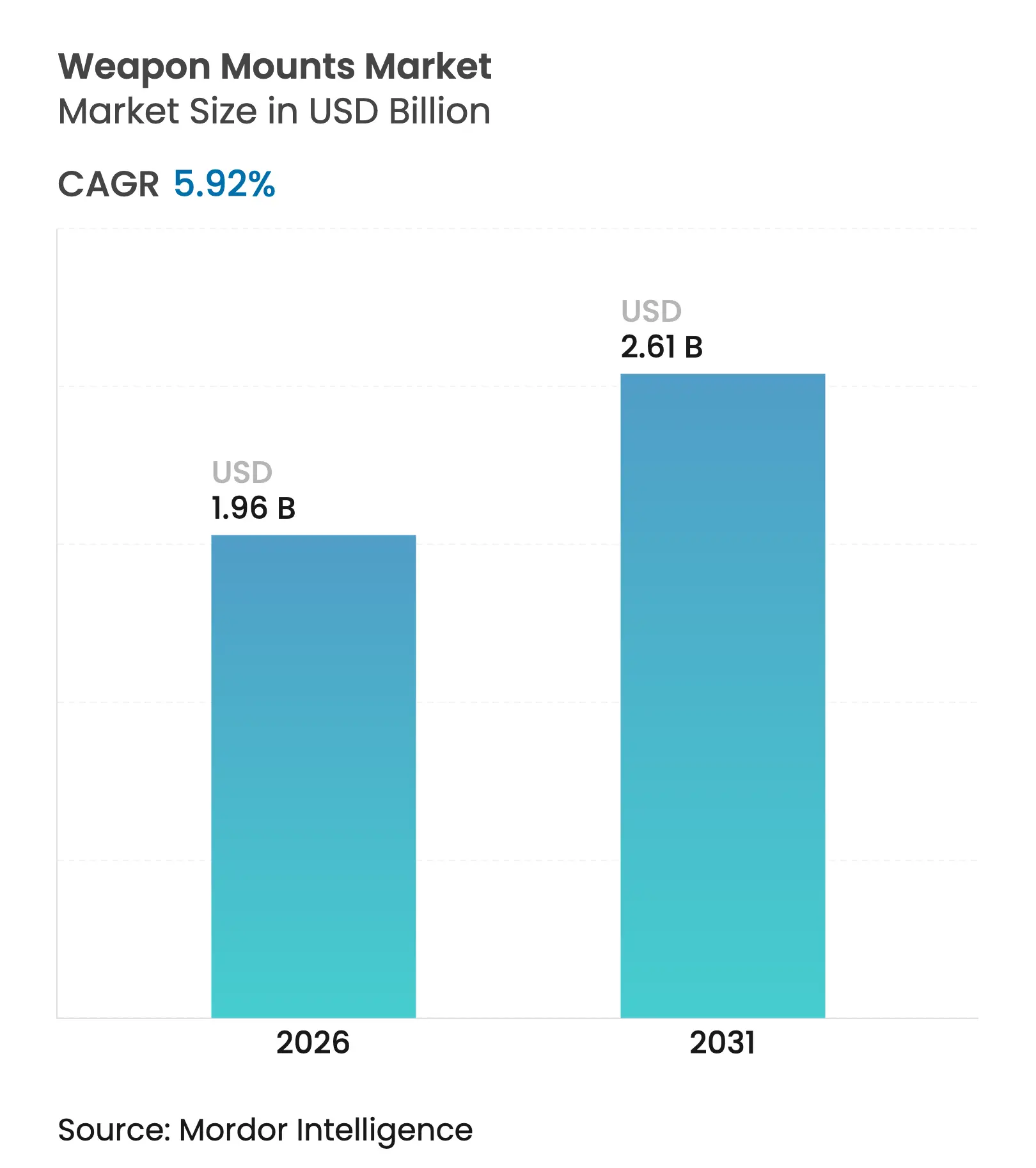

| 市場規模 (2026) | 1.96 十億米ドル |

| 市場規模 (2031) | 2.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

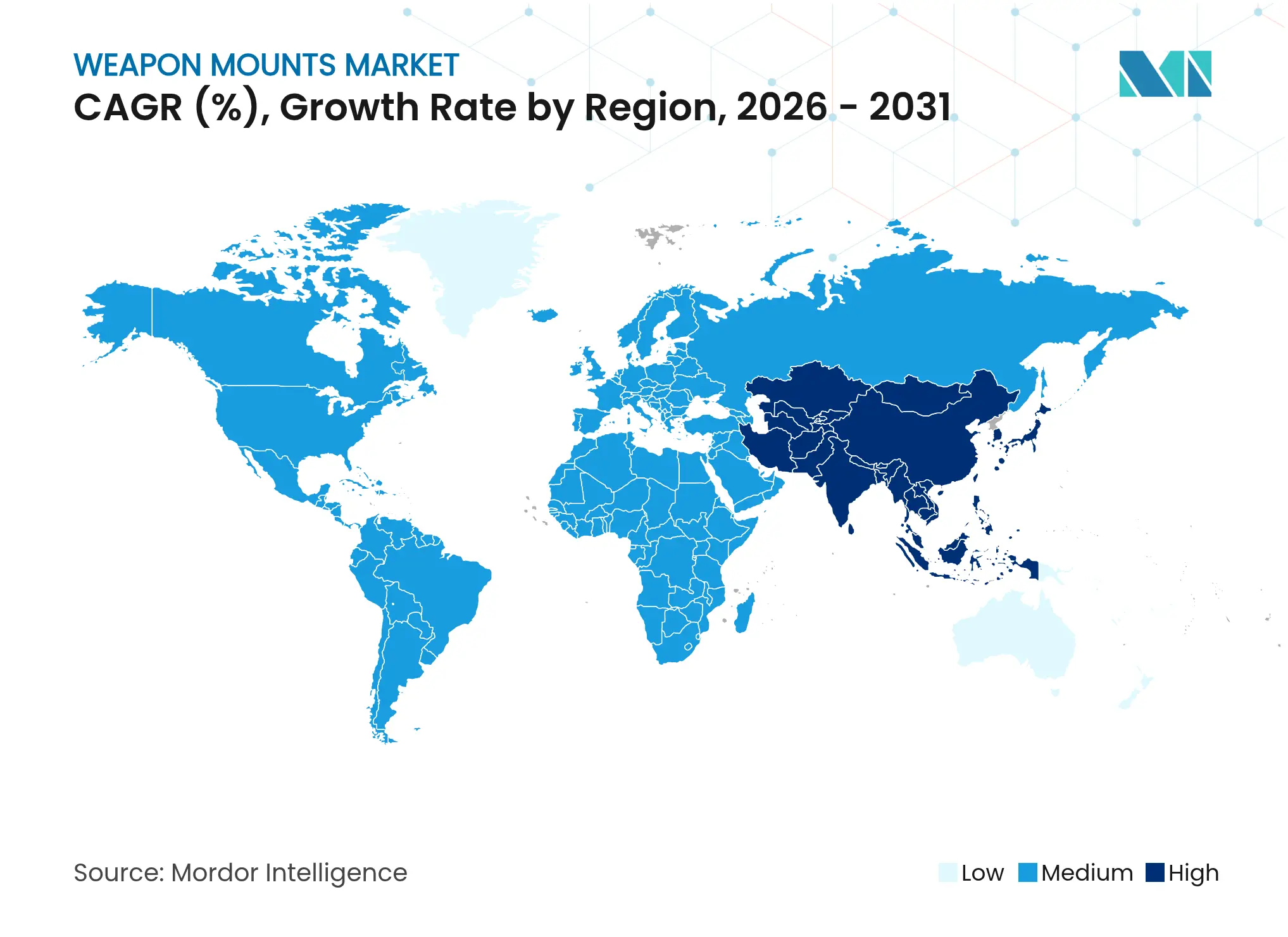

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる武器マウント市場分析

武器マウント市場規模は、2025年のUSD 18.5億から2026年のUSD 19.6億に成長し、2026年〜2031年の5.92% CAGRで2031年までにUSD 26.1億に達すると予測されています。成長は、遠隔操作システムおよび安定化システムを優先する乗員保護ドクトリンへのシフト、ならびに無人プラットフォームおよびマルチ口径対応のマウントに対する需要の増大に支えられています。人工知能、高精細センサー、およびアクティブ安定化の急速な統合により、マウントは機械的な固定具からネットワーク化された射撃管制サブシステムへと変貌し、平均販売価格が上昇しています。特にアジア太平洋地域における地域近代化プログラムが、旧式の陸上、艦艇、および航空機部隊の更新サイクルを加速させており、オープンアーキテクチャの要件がサプライヤー基盤を拡大してモジュール式設計競争を促進しています。北米は大規模な調達予算と技術的リーダーシップにより市場をリードしており、アジア太平洋は海軍拡張および国境安全保障上の要請を背景に最も急速な成長を示しています。

主要レポートの要点

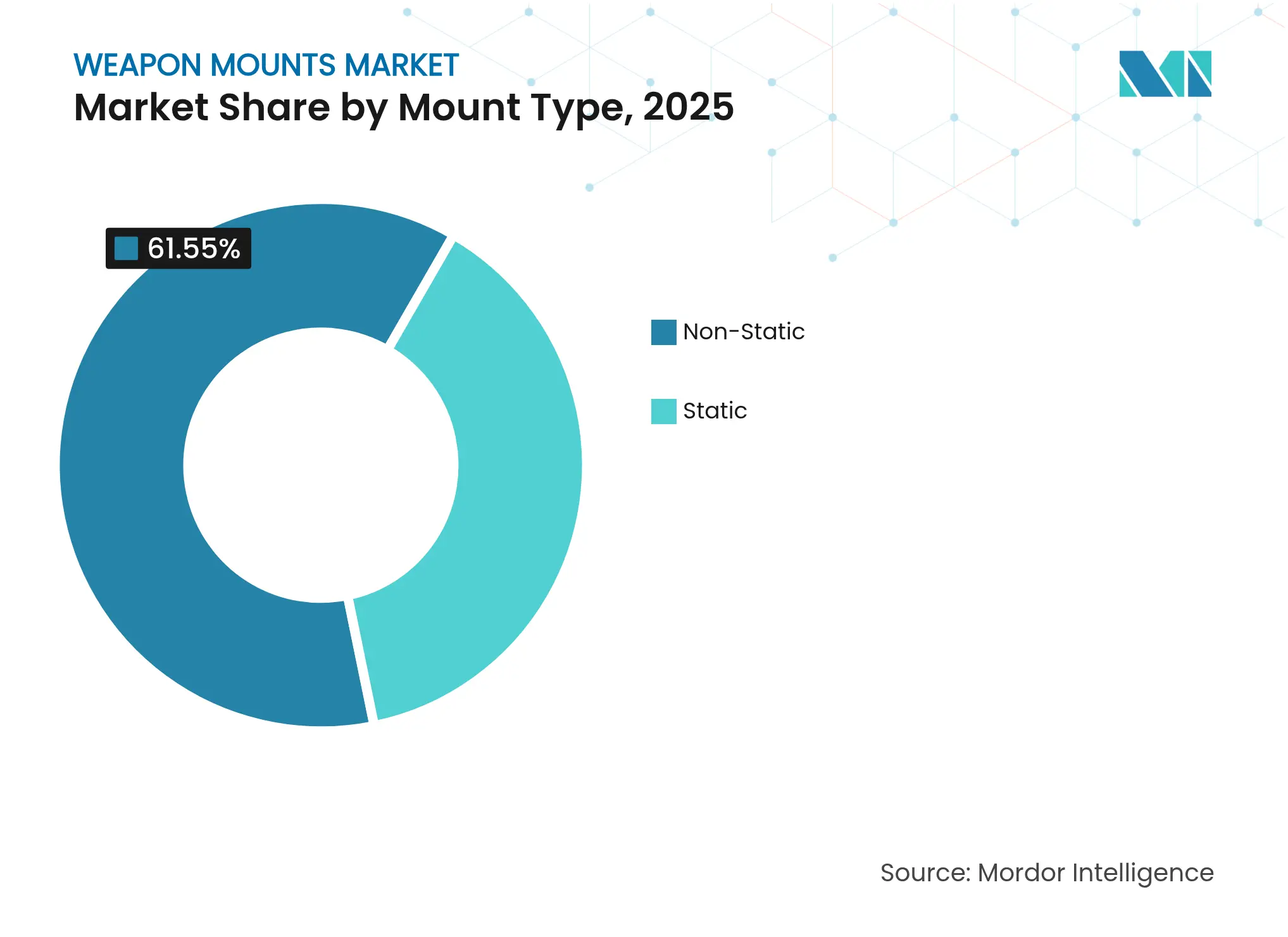

- マウントタイプ別では、非固定式マウントが2025年の武器マウント市場シェアの61.55%を占め、遠隔操作式武器ステーション(リモートウェポンステーション)は2031年までに8.12%のCAGRで拡大する見込みです。

- 操作モード別では、手動システムが2025年に53.65%の収益シェアをリードし、遠隔操作システムは2026年〜2031年において7.82%の最高CAGRを記録する見込みです。

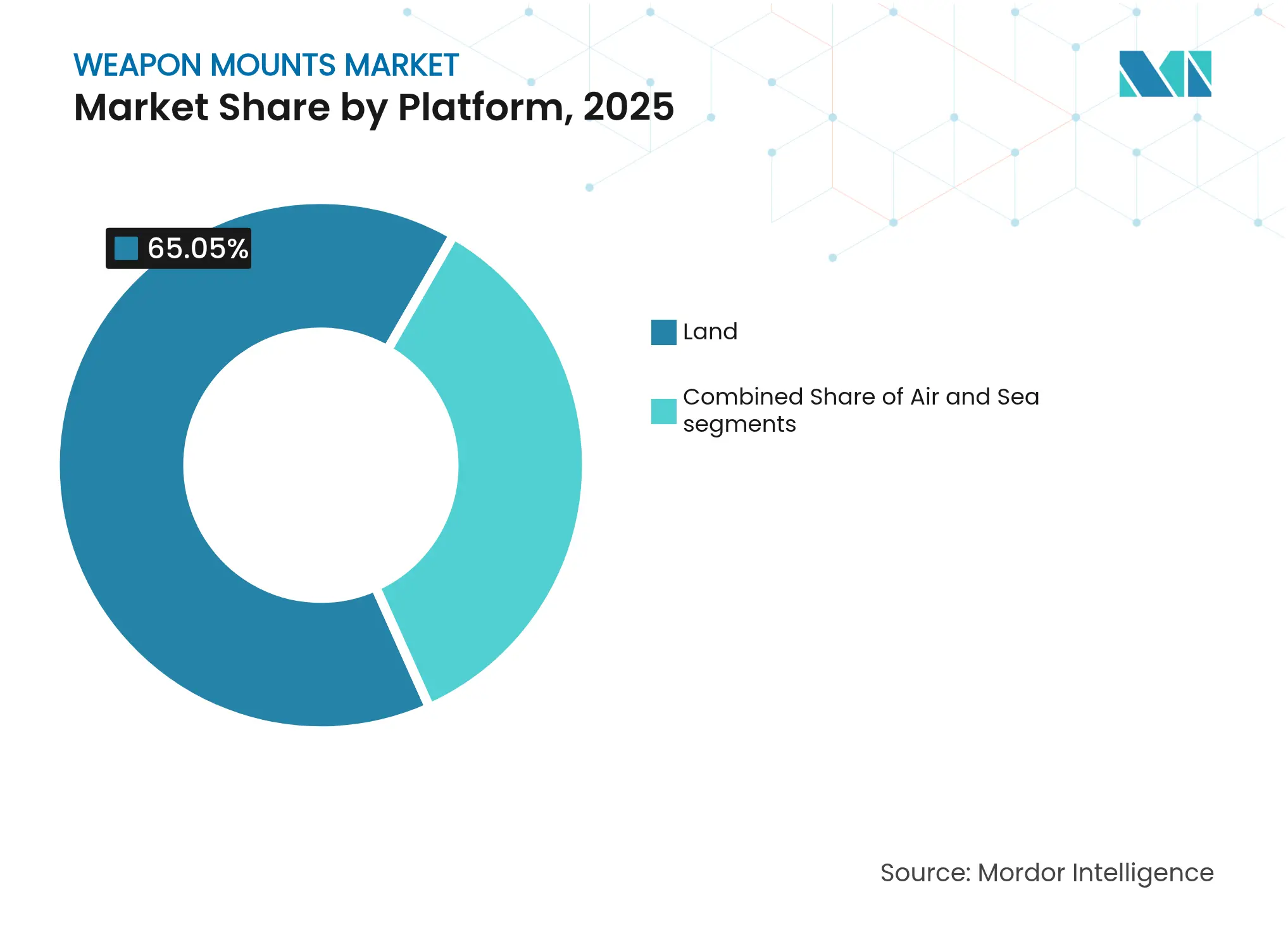

- プラットフォーム別では、陸上用途が2025年の武器マウント市場の65.05%のシェアを占め、海上プラットフォームが2031年までに7.33%のCAGRで最速成長を示す見込みです。

- 武器口径別では、重機関銃が2025年に43.10%のシェアを獲得し、自動カノンは2031年まで8.28%のCAGRで成長しています。

- エンドユーザー別では、防衛軍が2025年に86.20%のシェアで優位を占め、法執行機関向け用途は2031年まで8.21%のCAGRで拡大しています。

- 地域別では、北米が2025年の武器マウント市場シェアの30.10%を占め、アジア太平洋は予測期間において6.41%の最強地域CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の武器マウント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 遠隔操作式および安定化マウントによる乗員生存性 | +1.8% | 世界;北米、欧州、先進アジア太平洋軍で強い | 中期(2〜4年) |

| 旧式の陸上・海上・航空機部隊の改修 | +1.5% | 北米、欧州、中東 | 中期(2〜4年) |

| UGV、USV、および武装UAVの普及 | +2.1% | 世界;北米、イスラエル、先進アジア経済圏での早期採用 | 長期(4年以上) |

| AI、高精細センサー、およびアクティブ安定化によるサブシステム価値の向上 | +0.9% | 北米、欧州、先進アジア太平洋経済圏 | 短期(2年以下) |

| 統合作戦に向けた武器の迅速な交換 | +0.6% | 世界;NATOおよび同盟軍が重視 | 中期(2〜4年) |

| オープンインターフェース、プラグアンドプレイ型マルチ口径設計 | +0.7% | 世界;NATO諸国がリード | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乗員生存性がリモートウェポンステーションの採用を促進

リモートウェポンステーションにより、兵士は防護された位置から交戦でき、戦闘環境における被曝リスクを大幅に低減します。予算もこのトレンドを裏付けており、米国の2025会計年度調達要求はリモートウェポンステーションを含む次世代マウントを含む部隊防護能力にUSD 1,675億を配分しています。AI対応光学システムが目標分類を自動化し、デュアルアクシス安定化が車両移動中の初弾命中精度を確保します。軍はこれらのマウントを人員を保全し、地上車両、哨戒艇、および軽戦車にわたる任務の致死性を向上させる戦略的な戦力増倍要素と見なしています。

継続的な部隊改修が需要を支持

2024年以降に開始された数十の装甲車両および海軍フリゲート艦プログラムが、旧式のピントル式マウントを、プラグアンドプレイ式の武器交換をサポートする軽量なネットワーク化システムに置き換えています。オープンアーキテクチャの電気インターフェースにより、乗員は数分以内に7.62 mm機関銃から40 mmグレネードランチャーに切り替えることができ、兵站規模を縮小しプラットフォームの柔軟性を高めています。米国、フランス、およびサウジアラビアの改修プロジェクトは、車両本体の構造的な改修なしにNATO規格への認証が可能なサプライヤーにとって安定したアフターマーケット収益を示しています。

無人プラットフォームが潜在的市場規模を拡大

武器マウントの採用は、周辺警備や対UAV任務に投入される無人地上ロボット、水上艦艇、および武装ドローンで加速しています。米陸軍のロボティクスおよび自律システム戦略は、将来の自律型戦闘部隊における致死性要件を強調しています。電気光学システムおよび射撃管制コンピューターを装備した軽量・低反動マウントが中型UGVに搭載され、付随的損害を最小化しながら正確な交戦を可能にしています。需要が増加するにつれ、複合材構造とスマートアクチュエーター制御を習得したサプライヤーがファーストムーバーアドバンテージを獲得します。

AIおよびセンサー統合がマウントの価値を向上

インド陸軍のテン(Ten)AIウェポンシステムなどのシステムは、AI駆動の探知パイプライン、熱画像装置、およびレーザー測距儀がマウントを完全な射撃管制ノードへと変革する方法を実証しています。これらの能力は命中確率を向上させ、弾薬消費を削減し、24時間運用を可能にします。性能の飛躍的向上はより高い単価を正当化し、調達評価をソフトウェア更新経路およびデータリンク相互運用性へとシフトさせ、武器マウント市場においてプレミアム層を強化しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な輸出および遵守規制 | -0.9% | 世界 | 長期(4年以上) |

| 調達サイクルの変動性 | -1.1% | 世界;政治的移行が頻繁な地域で深刻 | 中期(2〜4年) |

| 大口径反動緩和のための高いR&Dコスト | -0.6% | 世界 | 中期(2〜4年) |

| 高度電子機器のペイロード・電力制限 | -0.8% | 世界 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

輸出規制が市場アクセスを制約

ITARおよびワッセナーアレンジメントなどの規制は、取引サイクルを長期化させ、輸出仕様のダウングレードを強制し、一部の高度な安定化技術を制限します。2025年の大統領令が米国の審査プロセスの合理化を目指しているものの、サプライヤーは依然としてコンプライアンスに多大な法的リソースを費やしており、中小企業の参入を制限し地域需要を分散させています。アジア太平洋および南米の現地メーカーは、自国の国防省の要件に合わせた国産代替品を開発することで機会を活かしています。

防衛調達サイクルが収益の変動を生む

武器システムプログラムはしばしば5年以上にわたり、予算改定に直面し、生産増強が遅延します。2024年の米国政府説明責任局(GAO)の評価では、複数のプライム契約がコスト超過およびスケジュール遅延を示しており、第2層サプライヤーにとっての計画リスクを浮き彫りにしています。マウントメーカーは柔軟な機械加工セル、複数の部門向けフレーム契約、ならびに短サイクルのアップグレードキットと長サイクルの新規製造契約のバランスを通じて変動性に対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

マウントタイプ別:遠隔操作システムが戦場交戦を再定義

2025年、非固定式設計が武器マウント市場シェアの61.55%を占め、戦場における柔軟性の必要性を示しています。リモートウェポンステーションは現在8.12%のCAGRを示し、AIアシスト光学システムと30 mmの火力を融合したEOS R500などのシステムに牽引されています。このサブセグメントは、船体の再設計なしにカノン、グレネードランチャー、または対戦車ミサイルを収容できるモジュール式ハウジングの恩恵を受けています。

三脚およびペデスタル式の派生型は、低プロファイルと迅速展開が装甲保護より重視される特殊部隊および海軍の対UAV役割で再び注目されています。固定式マウントは周辺防衛において不可欠ですが、ドクトリンが機動射撃を優先するにつれて深刻な侵食に直面しています。複合材バレル、付加製造ブラケット、およびスマートアクチュエーターキットが重量を削減し続けており、これは無人車両および軽戦車にとって不可欠な要素です。これらのイノベーションは、従来型およびロボット型プラットフォームにわたる武器マウント市場規模の拡大を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

操作モード別:自動化が運用パラダイムを再形成

手動システムは、そのシンプルさと現地での修理可能性から依然として2025年収益の53.65%を占めていますが、遠隔操作型ソリューションは2031年まで7.82%のCAGRでそれを上回るペースで成長するでしょう。統合ジャイロとサーボドライブにより、車両移動中の精度が確保され、Elbit SystemsのRCWSファミリーが車両旋回中に目標ロックを維持することで示されています。遠隔制御はまた、訓練時間を削減し、重装甲部隊を持たない法執行機関の用途を拡大します。将来の能力には、内蔵センサーによる予知保全およびAI駆動の射撃効果推定が含まれます。自動化が普及するにつれ、武器マウント産業は、制御ネットワークを妨害およびスプーフィング脅威から保護するためのサイバー強化要件に直面しています。

プラットフォーム別:陸上優位が海軍イノベーションと交差

陸上車両は、継続的な装甲部隊アップグレードにより2025年の武器マウント市場規模の65.05%を占めました。米陸軍単独で2025会計年度に追跡式戦闘車両にUSD 37億の予算を計上しています。しかし、海軍プログラムは現在最も急激な上昇を示しており、哨戒艇および沖合哨戒艦(OPV)が高密度の沿岸水域における高速攻撃艇およびドローンに対抗する安定化30 mmマウントを統合しています。

航空プラットフォームにおける超軽量フレームへの追求が、チタン合金クレードルおよび反動緩和バッファーを促進しています。ヘリコプターのドアガンマウントにはクイックデタッチレールが増加しており、乗員は数分以内に7.62 mmと12.7 mmの間で切り替えることができます。陸上・海上・航空の複合需要プロファイルは、オープンアーキテクチャマウントが提供するクロスプラットフォームの相乗効果を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

武器口径別:自動カノンが技術的進化をリード

重機関銃は、軽装甲車両およびドローンへの汎用性から2025年総収益の43.10%を占めました。しかし、20〜40 mm級の自動カノンは、エアバースト弾薬およびプログラマブル信管がデファイレード陣地および第1〜3グループのUAVを撃破するにつれ、8.28%のCAGRで最速成長を示すでしょう。自動カノン向け武器マウント市場規模は、乗員が徹甲弾と榴弾を切り替えられるデュアルフィードシステムへのトレンドを反映しています。小火器マウントは軽車両および沿岸艇に適し続けており、大口径クレードルは主力戦車および艦砲においてニッチな存在にとどまりますが、反動緩和のための高い技術的ハードルを設定しています。

エンドユーザー別:防衛優位が法執行機関の成長と交差

防衛顧客は、モジュール式車両アップグレードおよび新造フリゲート艦により2025年需要の86.20%を占めました。地上部隊が最大の採用者であり続けますが、海軍および海兵隊部隊はインターセプション任務中の甲板乗員を保護する安定化マウントへの予算を増加させています。

法執行機関は規模は小さいものの、国境監視タワーおよび対ドローントラックが軽量でレーダー誘導のマウントを調達するにつれ、2031年まで8.21%のCAGRを示しています。民間機関バイヤーの武器マウント市場シェアは、重要インフラ保護および都市イベントセキュリティに紐付けられた資金調達によりさらに拡大しています。サプライヤーは、伝統的な防衛サイクルを超えて収益を多様化するため、これらの契約を獲得するために簡略化されたユーザーインターフェースおよびレスザンリーサルペイロード互換性を提供するようになっています。

地域分析

北米は2025年の武器マウント市場の30.10%を占め、リモートステーション、砲塔アップグレード、および自律型戦闘車両に資金を供給する米国のUSD 1,675億の2025会計年度調達計画により支えられています。海兵隊の先進偵察車両(Advanced Reconnaissance Vehicle)プログラムおよびカナダの北極哨戒イニシアティブなどのプログラムは、極寒および塩水噴霧条件に対応するマウントを必要とし、地域のサプライヤーを材料科学およびAIセンサー融合の最前線に保っています。

欧州はNATO加盟国の再軍備加速により第2位となっています。ドイツ、ポーランド、および北欧諸国は歩兵戦闘車両改修のための複数年予算を約束し、それぞれ12.7 mmから40 mm口径に対応したオープンインターフェースマウントを仕様として要求しています。欧州防衛基金(European Defence Fund)はジャイロ安定化クレードルに関する共同R&Dを奨励しており、フィールドトライアルでは移動射撃時の精度向上が示されています。その結果、欧州の生産者は同盟の戦術ネットワーク規格に適合するプラグアンドプレイ電子機器およびサイバーセキュアアーキテクチャを強調しています。

アジア太平洋の武器マウント市場は、海上紛争および自律システム採用に牽引され、6.41%のCAGRで最速拡大を記録しています。中国の艦隊は2025年までに約395隻に達し、甲板搭載型30 mmカノンへの持続的な需要を生み出しています。インドは自国の「ゾラワル(Zorawar)」軽戦車に搭載した国産12.7 mmリモートステーションを通じて自立性を追求し、国内生産能力を実証しています。日本と韓国は、群れドローンへの対抗を目的にコンパクトなAESAレーダーを搭載したAI対応艦艇マウントに投資しています。これらの並行したイニシアティブは地域サプライヤーのエコシステムを拡大し、技術移転交渉を活発化させています。

競合状況

武器マウント産業は中程度の集中度を示しており、Kongsberg Gruppen ASA、BAE Systems plc、Rheinmetall AG、およびElbit Systems Ltd.が主導しており、これらの企業はR&D支出とグローバルなサービスフットプリントにスケールを活かしています。アメリカン・ラインメタル・システムズ(Rheinmetall AG)は、センサーからシューターへのループを短縮する機械学習アルゴリズムおよびマルチスペクトルセンサーを組み込んだインテリジェントマウントへのシフトを示しています。

現地コンテンツ規則が適用されるアジア太平洋および中東での成長を追求するベンダーが、戦略的同盟、ライセンス契約、およびオフセット生産契約を増加させています。例としては、国産装甲車両への砲塔統合に向けた合弁事業や、サーボアクチュエーターモジュールの地域組立を可能にする技術移転などがあります。規模の小さい専門企業はオープンアーキテクチャ規格を活用して、光学ポッド、反動緩和パック、または複合材クレードルなどのドロップイン・サブアセンブリを供給し、階層型サプライヤー環境を生み出しています。

イノベーションパイプラインは、マグネシウム合金による軽量化、高速艇での精度向上のための高度安定化、および差し迫ったモーターやジャイロの故障を乗員に警告する組み込み型予知保全ソフトウェアを優先しています。企業はまた、レーダーおよび電気光学センサーからの誘導を統合してインターセプターや高出力マイクロ波ペイロードを発射することで、マウントを短距離防空キルチェーンの重要ノードとして位置付けています。この収束が従来の製品カテゴリーの境界を曖昧にし、銃システムインテグレーターと指向性エネルギー開発者の競争を激化させています。

武器マウント産業リーダー

Kongsberg Gruppen ASA

BAE Systems plc

Rheinmetall AG

Elbit Systems Ltd.

RTX Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Curtiss-Wright Defense SolutionsはルーマニアのANUBIS 3.0リモートステーション向けに安定化コントローラーおよびジャイロを供給するUSD 500万の受注を受け、2028年まで納品予定。

- 2025年4月:Electro Optic Systems(EOS)がR500リモートウェポンステーションを発表。M230LFデュアルフィード30×113 mmガン、7.62 mm機関銃、およびジャベリン、スパイク、またはTOWシステムに対応する2本のミサイルチューブを備える。

- 2024年6月:Thales Belgium(Thales Group)、WB Electronics、およびAREXが5.56 mmから40 mm口径に適応可能な軽量リモート武器砲塔を共同開発するMoUに署名。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、武器マウント市場を、銃器や大砲を陸上、艦艇、航空機、無人プラットフォームに固定する、工場で製造される新規の静的および非静的アセンブリ、タレット、ペデスタル、ピントル、リモートステーション、三脚、および同様の固定具から生み出される価値と定義している。この見積もりは、2024 年中に元請け業者や専門マウント・メーカーを通じて納入される、オリジナル装備品供給と認定された改造キットを対象としている。

スコープ除外:アフターマーケットの火器管制用電子機器および単体のリコイルダンパーはカウントされない。

セグメンテーションの概要

- マウントタイプ別

- 固定式

- 非固定式

- 三脚式

- 車両・砲塔式

- 同軸式・ペデスタル式

- リモートウェポンステーションマウント

- 操作モード別

- 手動

- 遠隔操作

- プラットフォーム別

- 陸上

- 装甲戦闘車両

- 軽戦術車両

- 固定地上施設

- 航空

- 回転翼

- 固定翼

- 無人航空機(UAV)

- 海上

- 水上戦闘艦

- 哨戒艇および沖合哨戒艦(OPV)

- 水中プラットフォーム

- 陸上

- 武器口径別

- 小火器

- 重機関銃

- 自動カノン

- 大口径

- エンドユーザー別

- 防衛軍

- 法執行機関

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域の調達担当者、車両OEM統合エンジニア、砲塔プログラムマネージャーにインタビューを行いました。後付け率、リモートステーションの採用率、口径別の平均販売価格(ASP)に関する洞察により、公表されていない出荷台数を調整することができた。

デスクリサーチ

私たちはまず、SIPRIの武器移転ログ、国連のComtrade出荷コード、NATOと米国国防総省の予算正当化、主要地域の国防白書などの情報源から、防衛調達、艦隊在庫、貿易フローに関するオープンデータを収集した。企業の10-K提出書類、省庁が公表したオフセット協定、安定化クレードルに関する特許抄録は、単価のベンチマークに役立った。ギャップが残る場合には、マウント・サプライヤーの収入についてはD&B Hooversの有料ライブラリを、プログラム・ニュースについてはDow Jones Factivaを利用した。引用した情報源は、クロスチェックとシグナルの検証のために調査したデスクリサーチ・プールを示すものであり、網羅するものではない。

マーケット・サイジングと予測

トップダウンの構築は、プラットフォームの生産台数とアクティブフリートデータから始まり、車両クラス別の推定マウント飽和率を用いて需要プールを再構築した。その結果は、サンプリングしたサプライヤーの収益とASP×数量チェックによるボトムアップ・ロールアップで裏付けされ、合計が実際のキャッシュフローと一致することを確認した。主要変数には、現役装甲車在庫、新造海軍船体納入、遠隔兵器ステーション普及率、平均ライフサイクル交換間隔、輸出許可承認が含まれる。2029年までの予測は、一次情報源によって検証されたシナリオ・バンドを用い、国防支出の軌道をこれらの運用変数と対にする多変量回帰に依拠している。

データ検証と更新サイクル

出力は、アナリストのレビュー、外部シグナルとの差異テスト、自動化された異常フラグの3つのレイヤーを通過する。モデルは毎年更新される。中間更新は、大規模な契約、制裁措置、為替レートの変動がベースラインの前提を大幅に変更した場合に発動される。

モルドールの武器マウントがベースラインコマンドに自信を与える理由

公表される市場価値は、企業が異なるスコープ、価格設定ベース、リフレッシュ・サイクルを選択するため、しばしば乖離する。

マウント・ハードウェアの境界を明確にし、毎年更新し、フリート計算とサプライヤーの選択的なロールアップをブレンドすることで、モルドールはバランスのとれた再現可能なベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 16.4億米ドル(2024年) | モルドール・インテリジェンス | - |

| 19.2億米ドル(2024年) | 地域コンサルタントA | レガシー車両の後付けキットを除外し、OEMシェアを拡大 |

| 64.2億米ドル(2024年) | グローバル・コンサルタンシーB | リモートステーション、センサー、安定化エレクトロニクスを一緒にカウントし、範囲を広げる |

| 1.30億米ドル(2020年) | 業界誌C | ASP調整なしの古い基準年と出荷のみのアプローチを使用 |

この比較は、スコープが広いか狭いか、さらには通貨年の選択が格差を生むことを示している。 モルドールインテリジェンスは、明確なプラットフォーム数、吟味されたASP、明確なスコープに基づいた計算を行うことで、意思決定者に最も透明で信頼できる市場見解を提供します。

レポートで回答される主要な質問

武器マウント市場の現在の価値はいくらですか?

市場は2026年にUSD 19.6億と評価されており、5.92%のCAGRを反映して2031年までにUSD 26.1億に達すると予測されています。

武器マウント市場内で最も急速に成長しているセグメントはどれですか?

リモートウェポンステーションが8.12%のCAGRで成長をリードしており、乗員保護と高度な目標指定能力への需要に牽引されています。

アジア太平洋は将来の市場拡大にとってどの程度重要ですか?

アジア太平洋は6.41%のCAGRで最速成長地域であり、海軍近代化および自律システム調達によって促進されています。

マウントの能力を再定義している技術トレンドは何ですか?

AI対応目標追跡、高精細センサー、アクティブ安定化、およびオープンアーキテクチャ電子機器が、マウントをスマートな射撃管制サブシステムへと高めています。

輸出管理は武器マウントサプライヤーにどのような影響を与えますか?

ITARなどの厳格な規制が契約サイクルを長期化させ、一部の高度な技術を制限することで、サプライヤーは準拠仕様の派生品を開発するか、現地パートナーシップを追求することを余儀なくされています。

国土安全保障機関は軍用グレードのマウントを採用していますか?

はい。国土安全保障需要は、機関が国境監視および対ドローン任務向けの軽量リモートマウントを統合するにつれ、8.21%のCAGRで増加しています。

最終更新日: