故障解析市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

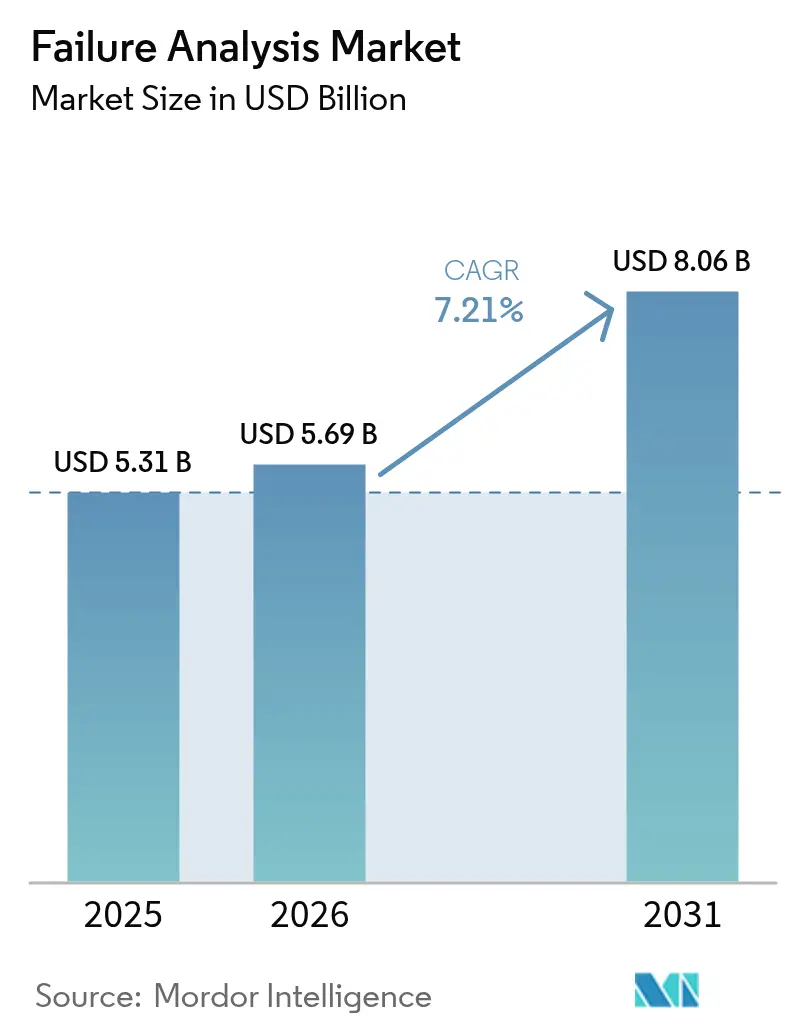

| 市場規模 (2026) | 5.69 十億米ドル |

| 市場規模 (2031) | 8.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる故障解析市場分析

故障解析市場規模は、2025年の53億1,000万ドル、2026年の56億9,000万ドルから2031年には80億6,000万ドルへと拡大し、2026年から2031年にかけて年平均成長率7.21%を記録する見込みである。アジア太平洋地域は、台湾および韓国のフロントエンドファブが欠陥密度を0.1 cm²以下に抑えるべく検査頻度を引き上げており、引き続き需要の中核を担っている。装置ベンダーは検出器感度と自動化スループットを優先し、サービスプロバイダーはISO/IEC 17025認定と24時間対応を軸にポジショニングを図っている。チップメーカーが2ナノメートルノードに向けて競争を加速する中、インラインメトロロジーの採用が進んでおり、量子ハードウェア開発者は極低温ワークフローを導入して分析要件を再定義している。高い導入コストは依然として障壁となっているが、先端ファブでは計画外ダウンタイム1時間あたりの損失が100万ドルを超える可能性があるため、予防保全契約の普及が進んでいる。

主要レポートのポイント

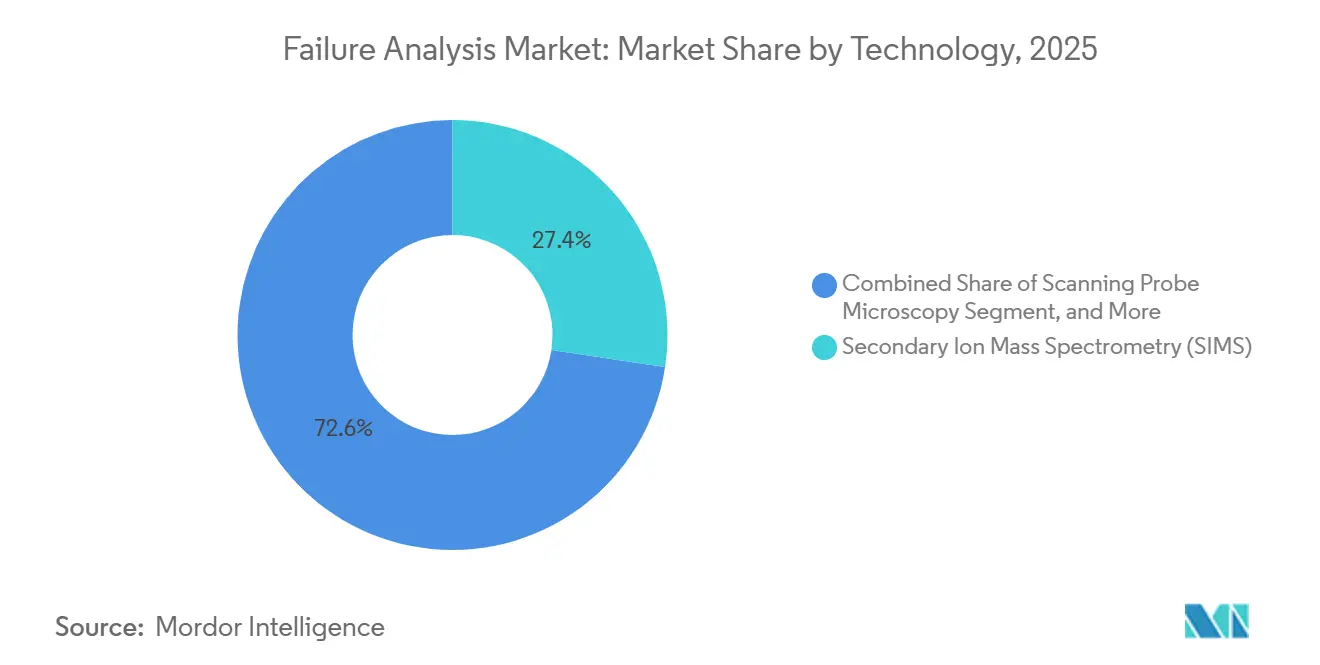

- 技術別では、二次イオン質量分析法が2025年に27.38%の収益シェアを占めてトップとなり、一方で反応性イオンエッチングは2031年にかけて年平均成長率8.27%で拡大する見込みである。

- 装置別では、走査型電子顕微鏡が2025年の売上の31.41%を占め、デュアルビームシステムは2031年にかけて年平均成長率8.58%で成長すると予測される。

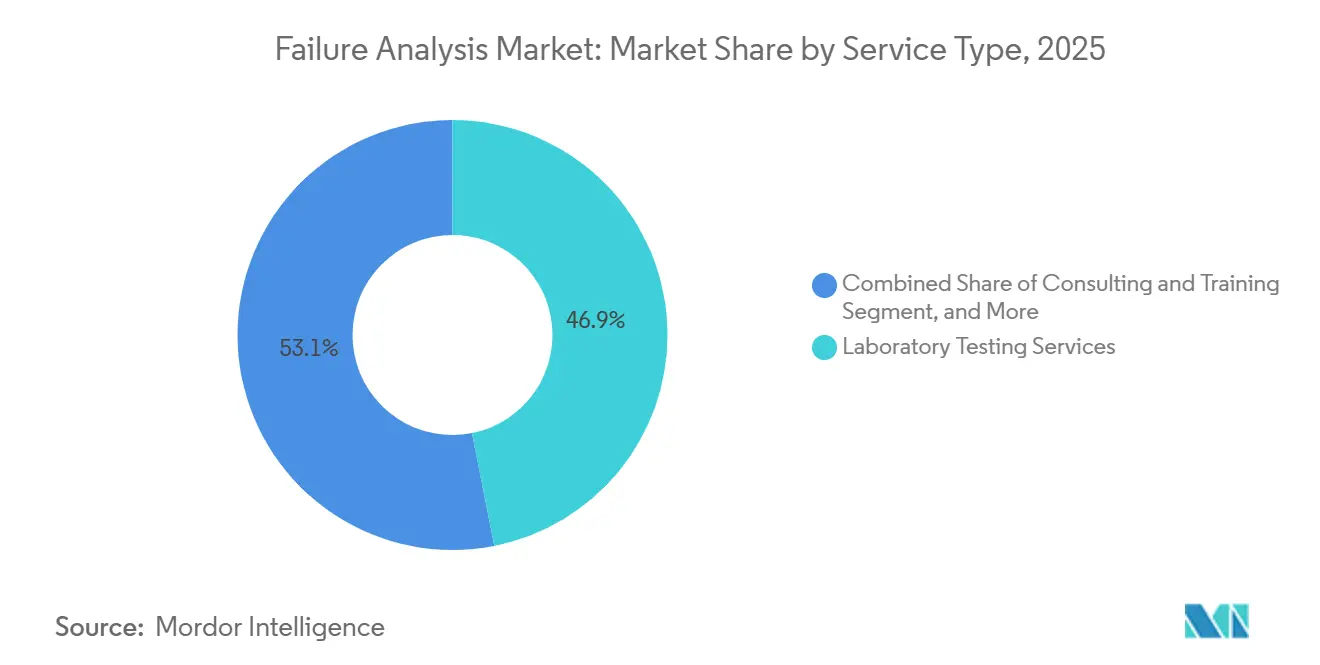

- サービスタイプ別では、実験室試験が2025年に46.89%の収益を占めたが、予防・予知保全契約は予測期間中に年平均成長率9.02%で増加する見込みである。

- エンドユーザー産業別では、電子・半導体が2025年に29.72%の収益シェアを占め、量子チップスタートアップは2031年にかけて最高の年平均成長率9.16%を記録すると予測される。

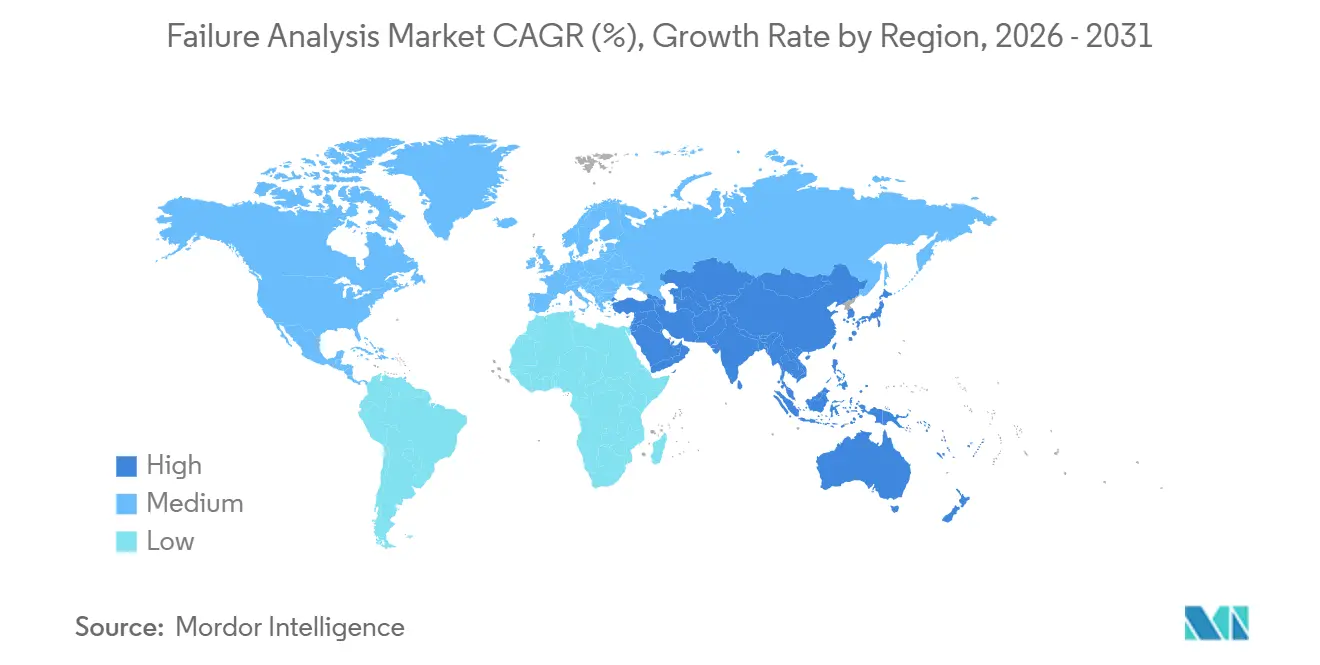

- 地域別では、アジア太平洋地域が2025年に故障解析市場シェアの38.93%を占め、2031年にかけて年平均成長率8.63%で成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の故障解析市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子部品の小型化による需要拡大 | +1.8% | アジア太平洋地域が中核、北米への波及 | 中期(2〜4年) |

| AI主導の根本原因分析の採用 | +1.2% | 米国、ドイツ、韓国での早期普及を伴うグローバル | 短期(2年以内) |

| 量子半導体研究開発における歩留まり課題 | +0.9% | 北米および欧州 | 長期(4年以上) |

| ネットゼロ排出製造への移行による故障の重要性増大 | +0.7% | 欧州および北米に集中したグローバル | 中期(2〜4年) |

| 故障解析ツールの技術的進歩 | +0.6% | グローバル | 短期(2年以内) |

| 材料設計および製造方法の革新 | +0.5% | アジア太平洋地域、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子部品の小型化による需要拡大

3ナノメートル未満のトランジスタゲートは光学ツールでは検出できない故障モードを露呈させ、単一原子ドーパントのシフトを検出するために0.05ナノメートルイメージングが可能な透過型電子顕微鏡が必要となる。TSMCは現在15のプロセスステップでインライン分析を実施しており、これは7ナノメートル時代の3倍に相当し、2025年のメトロロジー設備投資を40%増加させた。サムスンはゲートオールアラウンドトランジスタに新たなリーク経路を発見し、3次元化学マッピングにアトムプローブトモグラフィーを活用している。デバイスおよびシステムの国際ロードマップは、2028年までに1平方センチメートルあたり1,000億トランジスタを予測しており、欠陥バジェットが厳しくなっている。ヘテロジニアスダイスタッキングは、各チップレットインターフェースがサブミクロンアライメントを検証するための断面イメージングを必要とするため、作業負荷を増大させている。

AI主導の根本原因分析の採用

過去のライブラリで学習した機械学習モデルが走査型電子顕微鏡画像をリアルタイムで分類し、根本原因の特定を数日から数時間に短縮している。Applied MaterialsはNVIDIAの畳み込みネットワークをそのプラットフォームに組み込み、50モードにわたって95%の自動分類を達成した。Lam Researchはプラズマエッチングモニタリングにおける誤検知を60%削減し、チームが真の歩留まり制限要因に集中できるようにした。[1]SEMI、「半導体人材調査2025」、SEMI出版物、semi.org SEMIは、自動化システムにより月間10万枚のウェーハ投入を処理するファブの欠陥1件あたりのコストが200ドル削減されると推定している。大規模なラベル付きデータセットは依然として障壁であり、独自の欠陥シグネチャはベンダー間でのモデルの移植性を制限している。

量子半導体研究開発における歩留まり課題

超伝導量子ビットは、極低温顕微鏡法によってのみ検出可能な欠陥のないジョセフソン接合を必要とする。IBMは2027年までに127量子ビットプロセッサから1,000量子ビットシステムへのスケールアップを計画しており、ミリケルビン検査フローが求められる。Rigettiは、5ナノメートルエネルギー分散型X線分光法でフラックスノイズを追跡した結果、量子ビットの30%が脱落することを指摘している。米国国立標準技術研究所は、従来の半導体標準では純度が不足しているため、ISO 17034参照材料を推奨している。IonQを含むスタートアップ企業は、トラップイオンおよびフォトニックプラットフォームにおける損失事象をデバッグするために、超高真空集束イオンビームを備えた社内ラボを構築している。

ネットゼロ排出製造への移行による故障の重要性増大

電化の進展によりダウンタイムのコストが増大しており、10メガワットタービンにおけるインバーター1台の故障がアレイ全体を停止させる。バッテリーのリコールは2024年に自動車メーカーに23億ドルのコストをもたらし、そのうち60%は断面SEMを必要とする製造欠陥に起因していた。シーメンスエナジーは、ラマン分光法とTEM研究により触媒焼結が過渡サイクルに起因することを突き止め、水素電解槽のサービス寿命を2倍に延長した。2026年1月に発効した欧州連合の炭素国境調整メカニズムはスクラップ削減を促進し、予測分析の採用を後押ししている。ペロブスカイトや固体電池などの新規化学物質は、劣化研究に飛行時間型SIMSや収差補正TEMなどの高度なツールを必要とする。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な故障解析ツールに対する輸出規制の強化 | -0.8% | 中国、ロシア、一部の中東諸国 | 短期(2年以内) |

| 熟練した故障解析専門家の不足 | -0.6% | グローバル、アジア太平洋地域および北米で深刻 | 中期(2〜4年) |

| 装置の高い導入・保有コスト | -0.4% | 新興市場、世界中の中小企業 | 長期(4年以上) |

| 長いターンアラウンドタイムによる生産性の低下 | -0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な故障解析ツールに対する輸出規制の強化

2024年10月の米国エンティティリストにより、10ナノメートル未満の解像度を持つ集束イオンビームシステムおよび300キロボルト以上の加速電圧を持つTEMの22の中国企業への出荷が禁止された。[2]米国商務省産業安全保障局、「エンティティリストへの事業体の追加」、連邦官報、bis.doc.gov 日本は2025年7月に同様の規制を採用し、デュアルビームおよびSIMSプラットフォームをライセンス制度に追加した。コンプライアンスコストが増大し、Thermo Fisherは追加手続きに1,800万ドルを費やし、リードタイムが12ヶ月に倍増し、アクセス可能な収益が8%減少した。影響を受けた地域は現在、最先端から5〜7年遅れた国内ツールに依存しており、ターンアラウンドタイムが48時間から7日間に延長されている。

熟練した故障解析専門家の不足

プラズマ集束イオンビームシステムを操作できる認定アナリストは世界で5,000人未満であるが、2028年までの需要は12,000人と予測されている。[3] 平均的な欠員は9ヶ月間埋まらず、給与プレミアムは2023年以降25%上昇し、米国では18万ドルに達している。インテルは大学と提携してカリキュラムを確立したが、相当数のコホートは2027年以降にしか卒業しない。量子や固体電池などの新興分野では、極低温工学、電気化学、量子力学にまたがる学際的な専門知識が求められ、人材プールをさらに逼迫させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:SIMSの優位性に対するRIEの成長

二次イオン質量分析法は2025年に27.38%の収益を占め、超浅接合における10¹⁵原子cm⁻³以下のドーパントレベルを検出する能力を示した。このセグメントはゲート誘電体の汚染を定量化するために不可欠であり、故障解析市場において重要な地位を維持している。反応性イオンエッチングは、3D NAND構造が300層に達するにつれて8.27%の成長が予測されており、化学廃棄物を回避するドライプロセスが必要となっている。エネルギー分散型X線分光法はハンダ接合および金属化研究を支援し、集束イオンビームシステムは10ナノメートル未満の精度でサイト特定断面を提供する。ドライエッチングへの移行はISO 14001の目標と一致しており、故障解析市場規模における技術プロバイダーにとってRIEを戦略的成長分野として位置づけている。

CAMECAは2025年4月に1兆分の1の水素検出能力を持つ飛行時間型SIMS装置を発売し、高誘電率誘電体におけるプラズマダメージ評価を可能にした。統合マルチテクニックプラットフォームは現在、イオンミリング、電子イメージング、化学マッピングを単一チャンバーで組み合わせ、転送アーティファクトを最小化している。オージェ分光法およびX線光電子分光法はニッチな用途に対応しているが、ベンダーのロードマップはスループットを向上させサンプルあたりのコストを削減するハイブリッドシステムを優先しており、故障解析産業における競争を強化している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

装置別:デュアルビームシステムがSEMの設置基盤に迫る

走査型電子顕微鏡は、世界で15,000台を超える設置台数を背景に2025年の売上の31.41%を占めた。半導体、自動車、材料科学分野における予備審査の主力装置であり続けている。集束イオンビームミリングとSEMイメージングを統合したデュアルビームツールは、年平均成長率8.58%で拡大し、故障解析市場全体を上回る成長が予測される。これらのプラットフォームは、シリコン貫通ビアおよびマイクロバンプの欠陥を層ごとに再構築する3Dワークフローを可能にし、ガリウムアーティファクトを抑制するプラズマイオン源の需要増加を支えている。

Thermo Fisherは2025年9月にHelios 5 UXデュアルビームを発売し、ガリウム注入ダメージを90%低減した。日立ハイテクは同年、1時間あたり500ダイを処理する自動SEMを発売し、手動スループットを3倍にした。透過型電子顕微鏡はサブオングストローム分解能を提供するが、300万ドルを超える導入コストのため、ティア1ファウンドリおよび先端研究開発ラボに限定されている。X線コンピュータ断層撮影などの補完的モダリティは非破壊的な概観を提供するが、ナノメートル分解能に欠けるため、スクリーニング用途に限定されている。

サービスタイプ別:予知保全が実験室試験を上回る成長

実験室試験は、ファブレス企業が高コストのメトロロジーを認定ラボにアウトソーシングしたことで、2025年に46.89%の収益を占めた。しかし、予防・予知保全契約は9.02%の成長が予測されており、300ミリメートル施設では1時間あたり150万ドルに達する可能性がある計画外ダウンタイムの財務的影響を反映している。センサーリッチなプラットフォームが振動、熱、真空パラメータを監視して部品摩耗を予測し、故障解析市場内に新たな価値の流れを生み出している。

Intertekは2025年に予防契約が35%増加したと報告しており、半導体メーカーがインダストリー4.0分析を採用したことが背景にある。Eurofins EAGはシンガポールのラボを収差補正TEMおよびアトムプローブシステムで拡張し、先端パッケージング顧客にサービスを提供している。コンサルティングサービスは現在、AIモデル開発をバンドルし、欠陥分類器を装置メーカーにライセンス供与することで、従来の従量課金ビジネスを補完する年金収入を生み出している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:量子スタートアップが半導体を超えて加速

電子・半導体は2025年に29.72%の需要を占め、故障解析市場シェアの最大部分を維持した。量子スタートアップは、ロードマップが100量子ビットのプロトタイプから極低温検査フローを必要とする1,000量子ビットデバイスへとスケールアップするにつれて、2031年にかけて9.16%の成長をリードする見込みである。自動車セクターは電気自動車バッテリーの安全リスクを軽減し、パワーエレクトロニクスを検証するために故障解析を活用している。航空宇宙の需要はタービンブレードの金属組織学と複合材料の層間剥離に集中しており、石油・ガス企業は老朽化したパイプラインの腐食研究を委託している。

IBMは2030年までに4,000量子ビットシステムを目標としており、それぞれがコヒーレンス保持検査プロトコルを必要とする。Rivianはリチウムデンドライトによる火災を電極製造欠陥に起因するものと突き止め、プロセス改善に5,000万ドルを投資した。航空宇宙における積層造形の採用は、X線CTおよび電子後方散乱回折によってのみ検出可能な気孔率および残留応力の故障を引き起こし、故障解析市場での競争力を維持するためにラボがモダリティスイートを拡充することを促している。

地域分析

アジア太平洋地域は2025年に故障解析市場シェアの38.93%を占めてトップとなり、台湾、韓国、中国が世界のファウンドリ能力の75%を占めている。TSMCは2ナノメートルノードを支援するメトロロジーインフラに2026年の設備投資の30億ドルを充当し、サムスンはゲートオールアラウンドトランジスタ開発を加速するために平沢キャンパスのラボスペースを2倍に拡大した。中国国内のラボは急速に拡大しているが、輸出規制により3ナノメートル未満のツールへのアクセスが遅れ、ターンアラウンドが数日延長され、地元ベンダーが技術格差を縮める機会が生まれている。

北米は航空宇宙、防衛、量子研究開発の恩恵を受けており、CHIPSおよび科学法の下で割り当てられた520億ドル(インラインの故障解析を必要とする先端パッケージング研究に20億ドルを含む)によって後押しされている。IBM、グーグル、IonQは量子ビットのコヒーレンスをデバッグするための専用極低温ラボを運営しており、デュアルビームおよび極低温TEMシステムへの地域需要を高めている。欧州は自動車の電化と再生可能エネルギープロジェクトを活用しており、フォルクスワーゲンは2030年までに電気自動車販売80%という目標を支援するためにドイツとスペインにバッテリー故障解析センターを投資した。

南米とアフリカは石油・ガスインフラの保守に焦点を当てた初期段階の普及を示しており、ペトロブラスが海洋腐食を分析し、エスコムが送電網変圧器を検査している。中東は石油化学および建設セクターで安定した需要を維持しており、サウジアラムコはパイプラインの寿命を延ばすために金属組織学的分析を適用している。シンガポールは、地域の組立・テスト事業を支援するISO/IEC 17025認定ラボを通じて東南アジアのハブとして位置づけられている。

競合環境

故障解析市場は中程度の断片化を示している。装置メーカーのThermo Fisher Scientific、JEOL、Brukerは、差別化された検出器と自動化ソフトウェアを通じてハードウェア収益の40%を占めている。サービスプロバイダーのIntertek、SGS、Eurofins EAGはターンアラウンドタイムと認定カバレッジで競争している。Thermo Fisherによる2024年の台湾系サービスラボの買収は、アプリケーション専門知識を確保し消耗品収益を促進する垂直統合を示している。

AIネイティブのソフトウェア企業は欠陥分類アルゴリズムのライセンス供与によって参入し、ハードウェアではなくサブスクリプションを通じてマージンを獲得している。Applied MaterialsとNVIDIAのパートナーシップは機械学習をメトロロジーツールに直接組み込み、装置と分析の融合を示している。Oxford Instrumentsは新しいシリコンドリフト検出器で分光分解能を123 eVに改善し、複雑な合金における重複ピークを分離した。特許出願はイオン源設計と自動化ロボティクスに集中しており、日立ハイテクは2025年に収差補正とサンプル前処理に関する18件の特許を登録した。

ホワイトスペースの機会には、量子コンピューティング向けの極低温分析と固体電池のデンドライトイメージングが含まれており、いずれも既存のラボでは十分に対応されていない。世界でミリケルビン走査型トンネル顕微鏡法を実施できる施設は10か所未満であり、硫化物電解質向けの相関光・電子法を提供する施設はさらに少なく、故障解析産業における専門プロバイダーの高い成長ポテンシャルを示唆している。

故障解析産業のリーダー企業

Presto Engineering Inc

TUV SUD

Rood Microtec GmbH

Eurofins EAG Laboratories

SGS SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Thermo Fisher Scientificが超伝導量子ビット分析ニーズに対応する77ケルビンステージを搭載したHelios 6デュアルビームシステムを発売した。

- 2025年11月:日立ハイテクアナリティカルサイエンスが冷陰極電界放出銃とモノクロメーターを搭載したSU9000超高分解能SEMを発売した。

- 2025年9月:Bruker Corporationが光シート顕微鏡法を相関ワークフローに統合するためにLuxendo GmbHを8,500万ユーロ(9,500万ドル)で買収した。

- 2025年7月:JEOLがマサチューセッツ州に収差補正TEMおよびデュアルビームシステムを備えた3,000万ドルのアプリケーションセンターを開設した。

世界の故障解析市場レポートの範囲

故障解析とは、一般的に原因を特定し、それを修正または影響を軽減するための適切な措置を講じることを目的とした故障の調査である。

故障解析市場レポートは、技術(SIMS、EDX、CMP、走査型プローブ顕微鏡法、FIB、RIE、その他の技術)、装置(SEM、FIBシステム、TEM、デュアルビームシステム、その他の装置)、サービスタイプ(実験室試験、現地故障調査、コンサルティング・トレーニング、予防・予知保全、その他のサービスタイプ)、エンドユーザー産業(自動車、石油・ガス、防衛、建設、製造、電子・半導体、航空宇宙、エネルギー・公益事業、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されている。市場予測は金額(米ドル)ベースで提供される。

| 二次イオン質量分析法(SIMS) |

| エネルギー分散型X線分光法(EDX) |

| 化学機械平坦化(CMP) |

| 走査型プローブ顕微鏡法 |

| 集束イオンビーム(FIB) |

| 反応性イオンエッチング(RIE) |

| その他の技術 |

| 走査型電子顕微鏡(SEM) |

| 集束イオンビーム(FIB)システム |

| 透過型電子顕微鏡(TEM) |

| デュアルビームシステム |

| その他の装置 |

| 実験室試験サービス |

| 現地故障調査 |

| コンサルティング・トレーニング |

| 予防・予知保全 |

| その他のサービスタイプ |

| 自動車 |

| 石油・ガス |

| 防衛 |

| 建設 |

| 製造 |

| 電子・半導体 |

| 航空宇宙 |

| エネルギー・公益事業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| シンガポール | |

| オーストラリア | |

| マレーシア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| 技術別 | 二次イオン質量分析法(SIMS) | |

| エネルギー分散型X線分光法(EDX) | ||

| 化学機械平坦化(CMP) | ||

| 走査型プローブ顕微鏡法 | ||

| 集束イオンビーム(FIB) | ||

| 反応性イオンエッチング(RIE) | ||

| その他の技術 | ||

| 装置別 | 走査型電子顕微鏡(SEM) | |

| 集束イオンビーム(FIB)システム | ||

| 透過型電子顕微鏡(TEM) | ||

| デュアルビームシステム | ||

| その他の装置 | ||

| サービスタイプ別 | 実験室試験サービス | |

| 現地故障調査 | ||

| コンサルティング・トレーニング | ||

| 予防・予知保全 | ||

| その他のサービスタイプ | ||

| エンドユーザー産業別 | 自動車 | |

| 石油・ガス | ||

| 防衛 | ||

| 建設 | ||

| 製造 | ||

| 電子・半導体 | ||

| 航空宇宙 | ||

| エネルギー・公益事業 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| シンガポール | ||

| オーストラリア | ||

| マレーシア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

故障解析市場の2031年における予測値はいくらか?

市場は2031年までに80億6,000万ドルに達すると予測されている。

2031年にかけて最も急速に成長する技術セグメントはどれか?

反応性イオンエッチングツールは2031年にかけて年平均成長率8.27%で進展すると予想される。

アジア太平洋地域が故障解析需要の最大の地域貢献者である理由は何か?

同地域は世界のファウンドリ能力の75%を占め、集中的なインライン分析を必要とする2ナノメートルへの多大な投資を行っている。

AIツールは故障解析ワークフローにどのような影響を与えているか?

機械学習モデルがリアルタイムで欠陥を分類し、分析コストと時間を削減しながら歩留まり管理を改善している。

熟練した人材の確保において産業が直面する課題は何か?

2028年までに必要な12,000人の認定アナリストの半数未満しか確保できず、採用の遅延と給与インフレが生じている。

最も高い年平均成長率を記録すると予測されるエンドユーザーセグメントはどれか?

量子半導体スタートアップは2031年にかけて9.16%の成長が予測されている。

最終更新日: