UAEの創傷ケア管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

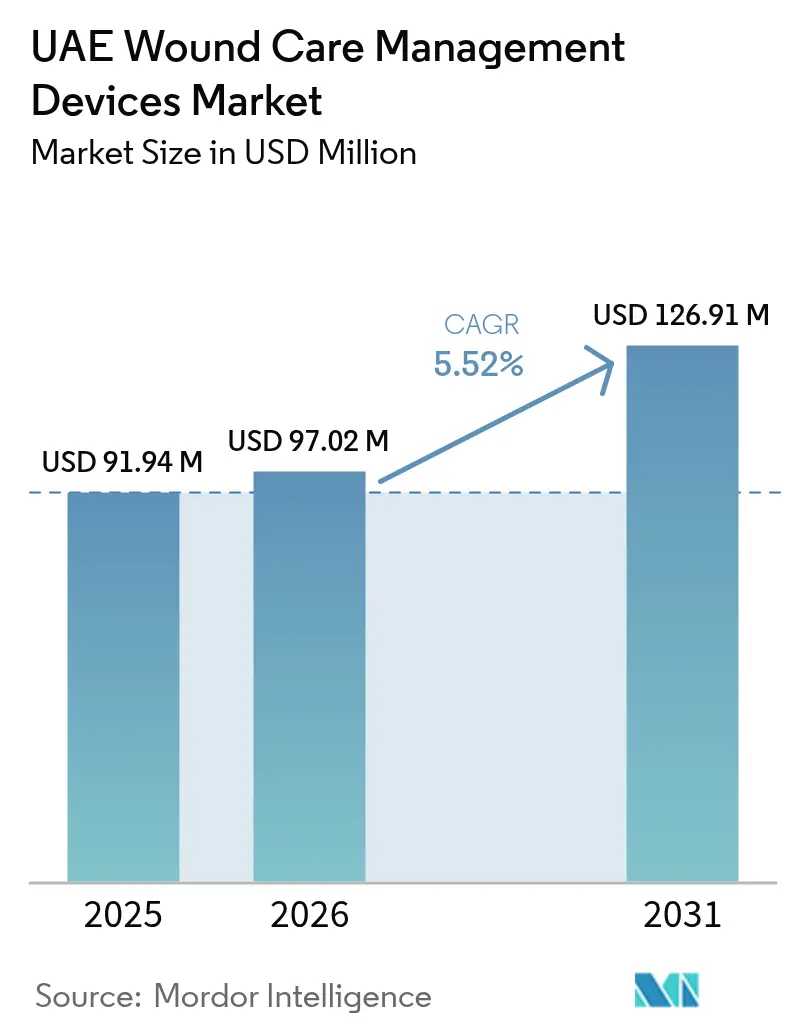

| 基準年の市場規模 (2025) | 91.94 百万米ドル |

| 市場規模 (2026) | 97.02 百万米ドル |

| 市場規模 (2031) | 126.91 百万米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEの創傷ケア管理デバイス市場分析

UAEの創傷ケア管理デバイス市場規模は、2025年の9,194万米ドルから2026年には9,702万米ドルへと成長し、2026年から2031年にかけて5.52%のCAGRで2031年までに1億2,691万米ドルに達すると予測されています。需要の成長は、地域の医療ハブとしての役割と、高度な創傷管理を求める医療観光客の目的地としての二重の役割を反映しています。先進的被覆材、神経筋電気刺激デバイス、4Dバイオプリント移植片の普及は、病院が臨床成果と治癒速度で競争する中で加速しています。外科手術件数の増加、高い糖尿病有病率、在宅ケアの新たな品質義務化がさらなる勢いをもたらす一方、極端な高温下での物流とリンバースメントのギャップが普及ペースを抑制しています。市場競争は依然として分散しており、多国籍企業、地域専門企業、テクノロジースタートアップが病院契約、在宅ケアパートナーシップ、製品ローカライゼーション施策を追求しています。

主要レポートのポイント

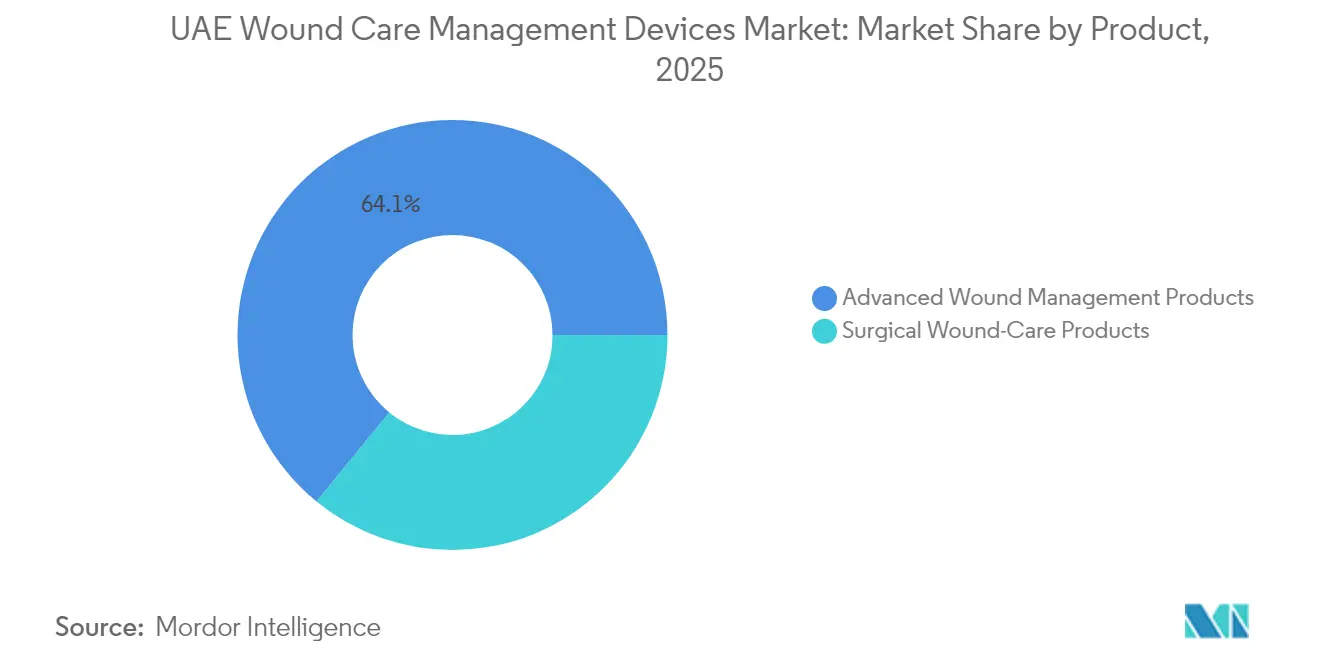

- 製品カテゴリー別では、先進的創傷管理製品が2025年に64.10%の収益シェアをリードしました。外科的創傷ケア製品は2031年にかけて6.28%のCAGRで拡大する見込みです。

- 創傷タイプ別では、慢性創傷が2025年のUAEの創傷ケア管理デバイス市場シェアの60.85%を占め、急性創傷は2031年にかけて6.63%のCAGRで拡大しています。

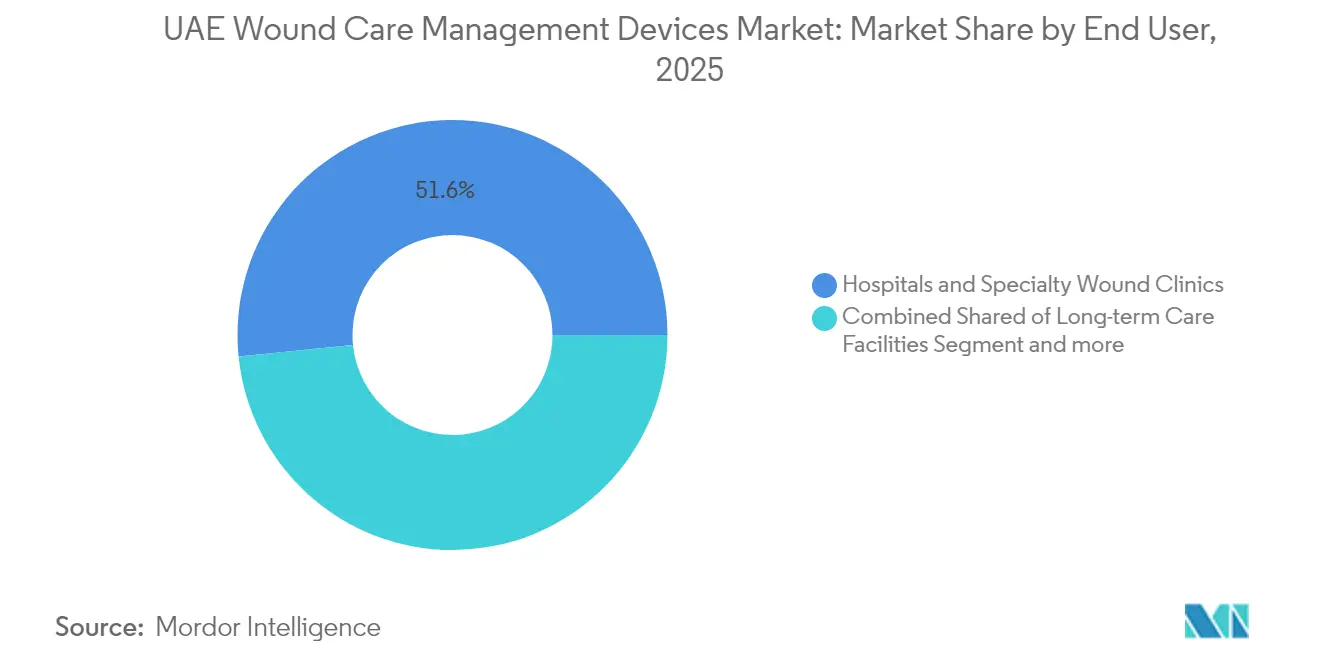

- エンドユーザー設定別では、病院・専門創傷クリニックが2025年のUAEの創傷ケア管理デバイス市場規模の51.60%を占めましたが、在宅医療設定が6.72%のCAGRで最も速く成長しています。

- 購入形態別では、機関調達が2025年の需要の65.80%を占めましたが、小売・OTCチャネルは2031年にかけて6.19%のCAGRで上昇しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEの創傷ケア管理デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性創傷(糖尿病性足潰瘍、 褥瘡)の発生率の上昇 | +1.8% | 全国的、ドバイとアブダビに集中 | 長期(4年以上) |

| 外科・外傷処置の増加 | +1.2% | 全国的、ドバイとアブダビが主導 | 中期(2~4年) |

| UAEの高齢化・外国人居住者人口の急増と 医療支出 | +1.0% | 全国的、北部首長国へのスピルオーバーあり | 長期(4年以上) |

| ドバイ健康戦略下での連邦投資 | +0.8% | ドバイ中心、地域拡大あり | 中期(2~4年) |

| 病院向けドバイ保健局(DHA)義務化の創傷治癒主要業績評価指標 | +0.5% | ドバイ固有、全国採用の可能性あり | 短期(2年以内) |

| 先進的創傷ケアのための医療観光流入の加速 | +0.4% | ドバイとアブダビに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性創傷の発生率上昇が市場拡大を牽引

高い糖尿病有病率が糖尿病性足潰瘍の着実な増加を支えており、911 kPaのピーク圧力を記録した足底圧研究は歩行力学と潰瘍リスクを結びつけています。多剤耐性菌がケアを複雑にしており、GCC病院全体でメチシリン耐性黄色ブドウ球菌の割合が25~35%に達しています。これに対応して、保健予防省は糖尿病性創傷向けの患者固有の移植片を作成するために4Dバイオプリンティングを導入し、UAEの創傷ケア管理デバイス市場の技術的リーダーシップを強化しました。19,102床にわたる63,366名の看護師が、急性および在宅環境での転帰を改善する強化された褥瘡プロトコルに従っています。これらの要因が総合的に、先進的被覆材、抗菌ゲル、遠隔モニタリングソリューションへの需要を高めています。

外科・外傷処置の増加が製品普及を促進

全国的な病院ネットワークが、専門的な閉鎖材料と感染予防システムを必要とする整形外科、心臓血管、肥満外科手術の件数増加をもたらしています。ドバイの救急部門KPIフレームワークは時間制限付きの創傷管理を義務付けており[1]ドバイ保健局、「救急ユニットサービスKPI報告ガイドライン」、dha.gov.ae、病院を速効性の組織接着剤および陰圧創傷療法デバイスへと誘導しています。アメリカン・ホスピタル・ドバイなどの施設が30の海外事務所を通じて複雑な外科パッケージを宣伝することで、医療観光客がさらなる件数をもたらしています。したがって、外科手術の成長は抗菌縫合糸、コラーゲン被覆材、術後圧迫システムの普及を促進しています。

高齢化する外国人居住者の人口動態が長期ケアニーズを高める

高齢化する外国人労働者は静脈性下肢潰瘍と褥瘡の有病率を高め、三次病院を超えて長期ケアおよびコミュニティ設定への需要を牽引しています。アブダビのJAWDA品質プログラムは現在、在宅ケアサービスにおける褥瘡発生率の四半期報告を義務付けており、データ対応被覆材とテレ創傷プラットフォームをコンプライアンスに不可欠なものとして位置づけています。この人口動態の変化は、予防的フォーム被覆材、シリコーンかかとプロテクター、全国的な看護師研修プログラムへの構造的ニーズを持続させています。

ドバイ健康戦略下での連邦投資が技術採用を加速

目標を絞った資本プロジェクトが5,021の民間クリニックを含む5,770の認可施設を追加し、創傷ケア調達のスケールを生み出しています。ドバイ保健局の外来患者基準は感染管理監査と根拠に基づく創傷プロトコルを義務付けており、医療システムが水分バランス被覆材とデジタル文書化ツールへのアップグレードを促しています。調達サイクルは、研修、データダッシュボード、地域倉庫をバンドルできるサプライヤーを優遇し、統合創傷ケアキットの市場浸透を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進的消耗品・デバイスの高コスト | -0.9% | 全国的、北部首長国でより顕著 | 中期(2~4年) |

| 外来患者モダリティに対する限定的な償還 | -0.7% | 全国的、保険会社依存 | 長期(4年以上) |

| 生物学的被覆材に対する極端な高温物流リスク | -0.4% | 全国的、夏季ピーク時 | 短期(2年以内) |

| 認定創傷ケア看護師の不足 | -0.3% | 北部首長国に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト障壁が先進技術の採用を制限

プレミアムハイドロファイバー被覆材、陰圧ポンプ、高圧酸素チャンバーは、特に資金が限られた北部首長国の小規模クリニックの調達予算を引き上げます。45℃の夏季ピーク時の保管とコールドチェーン要件が運営コストを増加させ、ドバイとアブダビでの選択的展開と一括入札への依存を促しています。したがって、プロバイダーは成長因子ゲルやバイオエンジニアリング皮膚代替品などの次世代モダリティを採用する際に、臨床的利益と支払い比率を比較検討しています。

償還の制限が外来患者ケアへのアクセスを制約

保険審査規則は多くの場合、創傷洗浄を評価費用にまとめており、先進的モダリティの独立した請求を制約しています。在宅ケア看護師は、支払者が陰圧療法を承認する前に厳格な基準を文書化する必要があり、開始を遅らせ、コストを患者に転嫁しています[2]Daman、「創傷ケア管理 – 審査ガイドライン」、damanhealth.ae。その結果、ポータブルポンプ、スマート被覆材、単回使用NPWTユニットの普及はプレミアムプランと自己負担の外国人居住者セグメントに集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:先進技術がプレミアムセグメントの成長を牽引

先進的創傷管理製品は2025年のUAEの創傷ケア管理デバイス市場の64.10%を占め、慢性および術後環境で使用されるアルギン酸塩、ハイドロコロイド、抗菌フォーム被覆材への強い需要を反映しています。糖尿病性足潰瘍向けの4Dバイオプリント移植片の展開は、治癒サイクルを短縮する再生療法に対する病院の選好を強調しています。外科的創傷ケア製品は規模は小さいものの、腹腔鏡および整形外科の件数増加に伴い、吸収性縫合糸、組織シーラント、止血パッチの販売を牽引しながら6.28%のCAGRで拡大する見込みです。

ジェベル・アリにあるAyu Life SciencesのAED 3,300万の工場のような地域製造の動きは、輸入代替を約束し、価格を安定させ、病院をサプライチェーンの衝撃から守る可能性があります。UAEの創傷ケア管理デバイス産業は、KPI報告のための水分管理、抗菌作用、データキャプチャを統合した製品を引き続き重視しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

創傷タイプ別:慢性ケアの優位性と急性成長の加速

慢性創傷は2025年のUAEの創傷ケア管理デバイス市場シェアの60.85%を占め、高齢の外国人居住者に多い糖尿病性足潰瘍、静脈性下肢潰瘍、褥瘡によって牽引されています。病院はバイオフィルムの課題と静脈不全に対処するコラーゲンマトリックス、銀アルギン酸塩、圧迫システムに投資しています。

急性創傷は、迅速閉鎖接着剤と先進的止血剤を必要とする外科手術件数の増加と外傷サービスに支えられ、6.63%のCAGRでより速く拡大する見込みです。急性創傷用品のUAEの創傷ケア管理デバイス市場規模が拡大するにつれ、ベンダーはDHAのKPIが厳格な受付から閉鎖までのタイムラインを規定する救急環境に適した使いやすいキットを強調しています。したがって、UAEの創傷ケア管理デバイス産業は、多層的な医療システム全体で慢性プロトコルと外傷対応製品のバランスを取っています。

エンドユーザー別:在宅医療の変革が病院の優位性に挑戦

病院と専門クリニックは2025年の収益の51.60%を占め、入院患者ケアに合わせた多職種チームと償還経路の恩恵を受けています。これらは陰圧コンソール、高圧酸素スイート、バイオシンセティック移植片の主要顧客であり続けています。

しかし、在宅医療設定は、テレコンサルト、ポータブルNPWTポンプ、HidraWearなどの接着剤不使用被覆材が普及するにつれ、6.72%のCAGRを記録する見込みです。JAWDAの指標が保険支払いを褥瘡回避と再入院率に結びつけるにつれ、在宅サービスのUAEの創傷ケア管理デバイス市場規模は拡大しています。投資家の関心は、看護師、医師、薬剤師をリアルタイムで結ぶデジタルプラットフォームに集中しており、UAEの創傷ケア管理デバイス産業をハイブリッドケアパスウェイに向けて位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

購入形態別:小売成長が機関調達に挑戦

機関調達は2025年の購入の65.80%を占め、ドバイ保健局、SEHAおよび民間チェーンによる一元化された入札を反映しています。一括注文は、入院病棟と手術室全体でフォーム被覆材、抗菌ゲル、閉鎖デバイスの供給を確保しています。

小売・OTCチャネルは、薬局が退院後のレジメン向けにシリコーンゲルシート、ハイドロコロイドパッチ、創傷保湿剤の在庫を拡充するにつれ、6.19%のCAGRで成長すると予測されています。消費者教育キャンペーンと薬剤師研修が相まってアクセスを拡大し、外来患者クリニックへの負担を軽減しています。しかし、OTC品目に対する保険の自己負担は依然として限定的であり、償還フレームワークが進化するまで件数を抑制しています。

地理的分析

ドバイとアブダビはUAEの創傷ケア管理デバイス市場の商業的中心を形成しており、地域および国際患者を引き付けるラシッド病院やクリーブランド・クリニック・アブダビなどの主要施設を擁しています。両首長国は医療観光ブランディングを活用しており、ドバイ・ヘルスケア・シティとアメリカン・ホスピタルの海外事務所が複雑な創傷ケースを地域センターに誘導しています。データ連携創傷プログラムへの投資はDHAの外来患者基準と救急KPIに沿っており、統合被覆材、デジタル写真、成果ダッシュボードの一貫した採用を確保しています。

アブダビはこれを補完するため、公共および民間セクター全体でJAWDA品質ベンチマークを施行し、プロバイダーに褥瘡率と治癒時間を記録することを義務付けています。これらの義務は電子健康記録の統合と、臨床医のレビューのために滲出液トレンドをアップロードする分析対応被覆材を必要とします。その結果、ソフトウェア対応創傷プラットフォームが従来の消耗品と並んで足場を固めています。

北部首長国—シャルジャ、アジュマン、ラス・アル・ハイマ、フジャイラ、ウンム・アル・クワイン—は施設密度が低く、労働力の課題を抱えています。奨学金卒業生は南部に移住することが多く、先進療法の採用を制限する認定創傷看護師の不足を残しています。それでも、ポータブル4Dバイオプリントラボなどの保健予防省の取り組みは、最先端ケアを全国に拡大することを目指しており、サービスレベルの長期的な収束を示しています。

規制環境

UAEにおける創傷ケアで使用される医療機器は、連邦フレームワークのもとで規制されており、2024年連邦令第(38)号に続き、主要な監督権限は保健予防省(MOHAP)からエミレーツ医薬品庁(EDE)へ移行しました。EDEは医療機器の登録、分類、輸入関連許可における中央連邦当局となり、2026年時点で市場で使用される登録、更新、変更のための統一デジタルワークフローを備えています。マーケティング認可は委員会承認から5年間有効であり、外国製造業者は一般的に、提出や適合性管理を行うためにUAEに拠点を置く現地正規代理人を必要とします。

エミレーツレベルでは、プロバイダー側のコンプライアンス要件が機器の導入と施設の準備状況を左右します。ドバイでは、ドバイ保健局(DHA)の医療機器ライフサイクル管理(設置、予防保守、在庫管理)要件が、病院やクリニックがNPWTシステムなどの創傷治療資産や他の電子接続機器をどのように導入するかに影響を与えています。電子生物医学機器については、ドバイはサイバーセキュリティ関連の要件も適用しており、より高リスクな接続機器に適用されるセキュリティ標準を含み、DHA認可施設で使用されるデジタル創傷記録ツールやセンサー対応創傷技術に対して、さらなるコンプライアンス層を追加しています。

競合ランドスケープ

UAEの創傷ケア管理デバイス市場は中程度に分散しています。Mölnlycke、ConvaTec、Smith+Nephewなどのグローバルリーダーは、機関入札で使用される被覆材、NPWTおよびバイオサージェリーの幅広いポートフォリオを供給しています。これらはSky Medical Technologyなどの技術革新企業と競合しており、同社のgekoニューロマスキュラー刺激デバイスはGenesis Healthcare、ドバイ・ロンドン病院、メディクリニック・パークビュー病院に採用され、術後の微小循環を加速させています。

地域製造が差別化要因として台頭しています。Ayu Life Sciencesの近日開設予定のジェベル・アリ施設はVelgraftおよびVelvert人工皮膚ラインを製造し、輸入依存と通関リードタイムを削減する可能性があります。流通提携も競争を形成しており、HidraMed Solutionsはその接着剤不使用被覆材についてRazan Medicalに3年間の独占権を付与し、薬局および在宅ケアチャネル全体へのアクセスを拡大しています。

デジタルヘルス機能が追加の競争レバーを提供しています。創傷画像AI、滲出液センサー、自動生成KPIレポートを統合するベンダーは、DHAおよびDoHのコンプライアンスニーズと密接に連携しています。在宅ケアの件数が増加するにつれ、消耗品とテレナーシングプラットフォームをバンドルするサプライヤーは、特に保険会社が支援する慢性ケアプログラムにおいてシェアを獲得する態勢が整っています。

UAE創傷ケア管理デバイス産業リーダー

Smith & Nephew Plc

Medtronic Plc

Coloplast A/S

ConvaTec Group plc

Solventum

- *免責事項:主要選手の並び順不同

市場機会と将来展望

病院や専門施設の能力拡張に伴い、また医療提供者がケア環境全体で品質と記録の標準化を進める取り組みによって、調達における空白領域が生まれています。公的報道で引用されているUAEの医療拡張計画には、新設施設やベッド数に対する複数年にわたる大規模なコミットメントが含まれており、Aster DM Healthcareなどの民間事業者もUAEでの大規模な拡張プログラムを発表しています。これにより、高度な創傷被覆材、NPWTシステム、感染管理志向の外科的創傷ケア製品に対する施設向け入札の対象基盤が拡大しています。この能力拡張は、施設調達が依然として主要な購買モードである市場構造を強化し、高スループットの外科およびクロニックケア経路に向けてトレーニング、サービス、供給保証を提供できるベンダーの価値を高めています。

規制および産業面の変化も、供給の現地化とチャネル拡大の余地を生み出しています。2024年連邦令第(38)号に基づくEDE主導の連邦移行は、国家的な機器認可プロセスと更新サイクルを標準化し、UAEに拠点を置く正規代理人と組み合わさることで、多国籍サプライヤーによるポートフォリオのアップグレードやラインエクステンションを支援しています。それとは別に、国家登録におけるUAE製医療製品の存在感の高まりと、創傷関連の皮膚代替品や被覆材生産への現地製造投資の発表(例えば、市場で言及されているジェベル・アリ拠点の生産能力計画)は、より短いリードタイムと耐熱性の高い流通モデルを支えており、これはバイオロジック製品や性能に敏感な高度創傷被覆材、ホームケアキットにとって特に重要です。ホームケアの品質報告プログラムと薬局チャネルの成長は、携行型NPWT、非接着型被覆材、外来および小売業務に適したデジタル記録ツールの機会をさらに拡大しており、償還制約が使用の簡素化と価値実証の重要性を高めている分野です。

最近の業界動向

- 2026年6月:Smith+Nephewは米国で次世代のLEAF患者モニタリングシステムを発売し、褥瘡予防のためのデータ駆動型プラットフォームを拡張しました。このアップデートは、予防的被覆材や病院プロトコルと組み合わせることができる、同社のコネクテッドケア提供を強化し、入院およびホームケアサービス全体で褥瘡アウトカムを追跡するUAEの医療提供者にとって関連性があります。

- 2025年4月:Ayu Life Sciencesは、Velgraft、Velvert、VelNez人工皮膚製品のために、ジェベル・アリ・フリーゾーンに製造施設を開発するために3,300万UAEディルハムを投資すると発表しました。このプロジェクトは現地供給の可用性を支え、輸入物流や夏季の温度管理が運用上の制約となる状況において特に、慢性創傷用途で使用される高度な創傷治療のリードタイムを短縮できます。

- 2024年9月:Hidramed Solutionsは、UAEでの規制承認を受けて、非接着型HidraWear被覆材についてRazan Medicalと3年間の販売契約を締結しました。この提携は薬局およびホームケアチャネルへの国内流通範囲を拡大し、大規模病院入札を超えた高度な被覆材へのアクセス拡大を支えています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、ケア環境全体で急性および慢性創傷を予防、治療、管理するために使用される創傷ケア管理機器からUAEで得られる収益を対象としています。臨床医が使用する機器ベースおよび被覆材ベースのソリューションと、該当する場合はモニタリングされたホームケアを含みます。

対象範囲の除外事項:本規模算定は、創傷ケア医薬品および外用薬、また創傷ケア機器として使用されない一般衛生用品を除外しています。

セグメンテーション概要

- 製品別

- 先進的創傷管理製品

- 先進的創傷被覆材

- フォーム被覆材

- ハイドロコロイド被覆材

- フィルム被覆材

- アルギン酸塩被覆材

- ハイドロゲル被覆材

- その他の先進的被覆材

- 創傷療法デバイス

- 圧力緩和デバイス

- 陰圧創傷療法(NPWT)システム

- 酸素・高圧酸素機器

- 電気刺激デバイス

- その他の療法デバイス

- 先進的創傷被覆材

- 外科的創傷ケア製品

- 縫合糸・ステープル

- 組織接着剤・シーラント・グルー

- 先進的創傷管理製品

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 静脈性下肢潰瘍

- 褥瘡

- 急性創傷

- 外科的・外傷性創傷

- 熱傷

- 慢性創傷

- エンドユーザー別

- 病院・専門創傷クリニック

- 長期ケア施設

- 在宅医療設定

- 購入形態別

- 機関調達

- 小売・OTCチャネル

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、UAEにおける医療および創傷負荷の背景を構築することから始まり、その後、その需要のどの部分が実際に機器によって満たされているかをマッピングします。UAE保健当局の刊行物や国家統計、世界保健機関(WHO)の最新情報、世界銀行の指標、関連機器カテゴリーに関する国連貿易統計(UN Comtrade)の貿易表、糖尿病性足潰瘍や褥瘡に関する査読済み臨床文献などの公的資料に依拠しています。

供給側については、企業の年次報告書、UAEの規制・規格に関する注記、製品カタログ、監査済みプレスリリースを確認し、現地で実際に販売・償還されているものを把握します。また、企業財務・インテリジェンス、特許、出荷レベルの輸出入チェックをサポートする一部の有料サブスクリプションも利用し、対象機器プールのクロスチェックに役立てています。これらのデスクソースは網羅的ではなく、データ収集、検証、明確化のために他の多くの公的参考資料も使用しています。

一次インタビューと調査

一次調査は、病院、クリニック、ホームケアチャネル全体でUAEにおいて実際に購入・使用されているものを確認し、その後、各機器バケットの背後にある価格設定と利用に関する仮定を検証するために使用されます。私たちは、製造業者や販売業者、調達担当者や臨床関係者、各エミレーツ全体の医療提供者と混合的に対話を行い、二次データのギャップを埋め、実際の使用パターンに仮定を整合させます。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | CXO:16% | |

| ミッドティア:46% | 機能/部門リーダー:33% | |

| 中小規模プレーヤー:18% | マネージャー:51% |

市場規模算定と予測

基本的な規模算定は、トップダウンの需要プール手法を用いて構築されており、UAEの創傷有病率指標を治療対象集団に変換し、その後、ケア環境ごとの一般的な機器利用にリンクさせます。需要プールが枠組み化された後、高度な被覆材や機器治療に対するUAE関連の導入水準を適用し、観察された価格帯とチャネルマークアップを用いて価値へ変換します。

合計値を現実的なものに保つため、販売チャネルのチェックや、一般的な被覆材フォーマットおよび治療システムのサンプル数量×平均販売価格計算など、選択的なボトムアップ近似との照合を行っています。モデルで使用される主要な入力には、糖尿病および高齢化人口の指標、推定慢性創傷ミックス(糖尿病性足潰瘍や褥瘡を含む)、外科的創傷に影響を与える病院手術件数、創傷ケア機器の輸入強度、外来・ホームケアプロトコルへの移行が含まれます。予測については、シンプルな回帰チェックに支えられたシナリオ分析を使用し、成長経路を糖尿病負荷、医療能力拡張、高度治療の導入などの指標にリンクさせ、その後、調達サイクルや価格行動に関する専門家の見解を用いて調整します。直接的な数量プロキシが乏しい場合は、隣接する機器カテゴリーのシェアを用いてギャップを処理し、治療患者一人当たりの想定支出をインタビューフィードバックで検証します。

データ検証と更新サイクル

検証は、輸入動向パターン、主要ケア環境における調達強度、主要な創傷タイプにおける妥当な患者一人当たり利用水準など、独立した指標に対してモデル化された支出を三角測量することで行われます。異常値にはフラグが立てられ、仮定が見直され、必要に応じて回答者に再連絡し、変化が価格設定、治療ミックス、または一時的な入札のいずれから生じたのかを確認します。

承認前には、計算、通貨処理、年次マッピングが過去期間と予測期間全体で一貫性を保つよう、モデル全体を段階的に確認します。本レポートは年次で更新され、償還変更、入札の変化、主要治療法の導入の動きなど重要な事象が発生した場合には、中間更新が行われます。提供直前には、最終的なアナリストによる確認が行われ、クライアントがその時点で入手可能な最新の見解を受け取れるようにしています。

Mordor IntelligenceのUAE創傷ケア管理機器市場規模と他の発表済み推定値との比較

UAEの創傷ケア機器に関する発表済みの市場価値は、同じテーマについて語っているように見えても、大きく異なる場合があります。差異は通常、何を機器として数えるか対製品として数えるか、どの年を基準年とするか、価格と利用がどのように将来予測されるかから生じます。

主な差異は、より広範な創傷ケア支出が含まれているかどうかから生じ、殺菌消毒剤、外用製品、より広範な使い捨て創傷用品が合計に組み込まれる場合があります。これは機器中心の見方に比べて数値を膨らませる可能性があります。一部のソースは、より速い治療浸透を仮定したり、すべての製品に均一な価格上昇を適用したりしており、入札やミックスシフトが逆方向に価格を引く年においては価値を過大評価する可能性があります。Mordor Intelligenceが用いるアプローチでは、外科的閉鎖用具や高度な機器治療は、それが創傷ケア機器使用の一部である場合にのみ数えられ、一般医薬品は除外されており、これにより支出は調達チームが実際に機器ラインのもとで購入しているものと整合したものに保たれます。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 91.94 M (2025) | |

| 業界出版社A | USD 776.99 M (2024) | この数値は、はるかに広範な創傷ケア収益プールを捉えているように見え、異なる基準年を使用しており、UAEにおいて機器予算のもとで一貫して購入されていない隣接消耗品や非機器項目を含んでいる可能性があります。 |

| 地域コンサルティング会社B | USD 61.20 M (2025) | この推定値は機器の範囲が狭く、治療機器カテゴリーを重視しており、これらの項目がより広範な創傷ケア調達のもとでまとめられている場合、被覆材主導の収益や一部の施設主導の機器支出を過小評価する可能性があります。 |

3つの値の間の差異は、主に範囲に何が含まれているか、そして治療患者数がどのように機器支出に変換されるかに帰着します。明確な需要指標、現実的な導入水準、現地で確認された価格帯に構築を結び付けることで、最終的な数値は仮定が見直される際にも透明性と再現性を保ちます。

レポートで回答される主要な質問

UAE創傷ケア市場の現在の価値はいくらですか?

市場は2026年に9,702万米ドルであり、2031年までに1億2,691万米ドルに成長すると予測されています。

UAE創傷ケア市場をリードする製品セグメントはどれですか?

先進的創傷管理製品が64.10%で最大のシェアを保有し、病院と専門クリニックの調達を支配しています。

UAEの創傷ケアにおいて在宅医療サービスが急速に成長している理由は何ですか?

在宅ケアの成長は、患者の利便性、アブダビのJAWDA指標などの品質義務化、および病院外での複雑な創傷管理を可能にするポータブル技術に起因しています。

先進的創傷技術のより広い採用を抑制する要因は何ですか?

高いデバイスコスト、限定的な外来患者償還、極端な高温物流、小規模首長国における認定創傷看護師の不足が主要な障壁です。

医療観光は需要にどのような影響を与えますか?

ドバイとアブダビで複雑な外科手術を求める医療観光客は、回復を早め瘢痕を最小化するプレミアム被覆材、NPWTシステム、再生療法への需要を増幅させています。

UAE創傷ケア収益を最も多く生み出している首長国はどこですか?

ドバイとアブダビが主導しており、先進的なインフラ、規制KPI、最先端の創傷ソリューションの一貫した採用を促進する目標を絞った連邦投資に支えられています。

最終更新日: