ヨーロッパ体重管理サプリメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

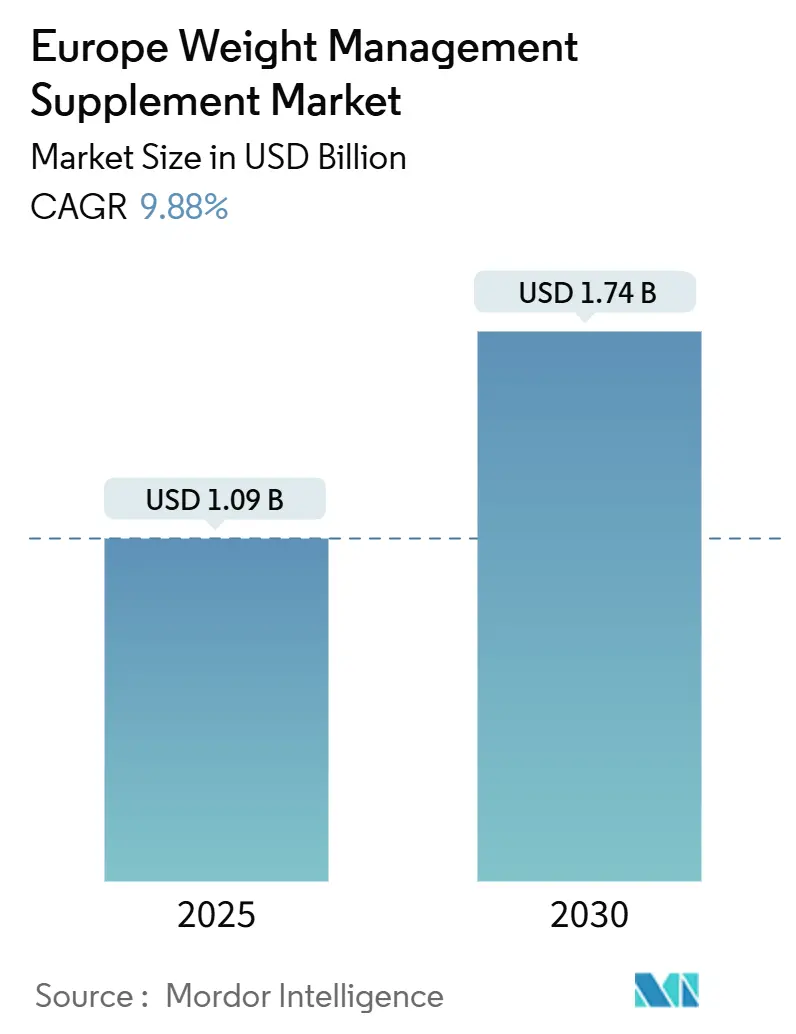

| 市場規模 (2025) | 1.09 十億米ドル |

| 市場規模 (2030) | 1.74 十億米ドル |

| 成長率 (2025 - 2030) | 9.88% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ体重管理サプリメント市場分析

ヨーロッパ体重管理サプリメント市場規模は2025年に10億9,132万米ドルと評価されており、予測期間中に年平均成長率9.88%を記録し、2030年までに17億4,838万米ドルに達する見込みです。市場の成長は主に、肥満率の上昇、新たな栄養上のギャップを浮き彫りにするGLP-1医薬品の急速な普及、そして生理活性化合物に対する消費者の高まる需要によって牽引されています。これらの化合物は、満腹感の調節、熱産生の促進、腸内マイクロバイオームバランスの維持において重要な役割を果たしています。単純なカロリー制限から、より包括的かつ多機能なアプローチへの消費者行動のシフトが、プレミアムサプリメントの機会を創出しています。これらの先進的サプリメントは、筋肉保護アミノ酸、ホルモン健康をサポートする植物性成分、および特定のニーズに対応するターゲット微量栄養素を統合していることが多いです。さらに、デジタル小売プラットフォームおよびサブスクリプション型サービスの台頭が流通コストを低下させ、新興ブランドが収益性を維持しながら国境を越えて事業を拡大することを可能にしています。同時に、より厳格な規制監視が競争環境を再形成しています。自社試験、透明なソーシングプラクティス、および臨床的に検証された製品を重視する企業は競争優位性を獲得しており、市場を品質重視の統合へと向かわせています。

主要レポートの重要事項

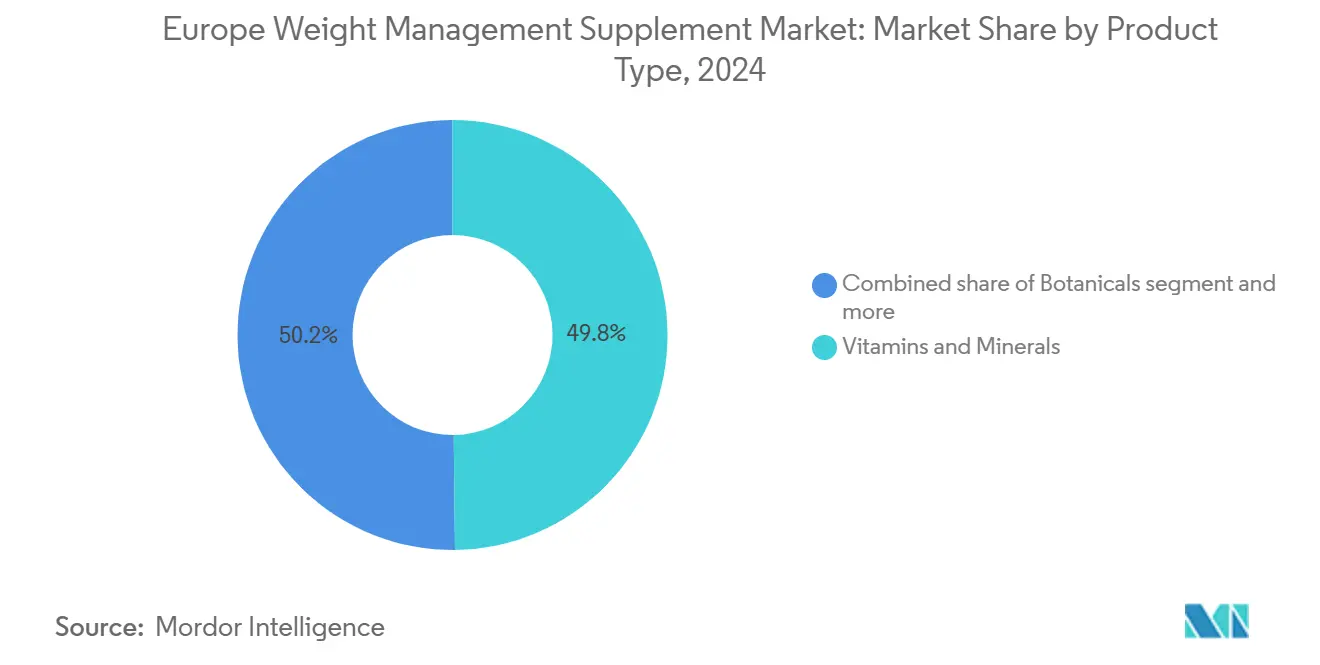

- 製品タイプ別では、ビタミン・ミネラルが2024年のヨーロッパ体重管理サプリメント市場シェアの49.81%をリードしており、植物性成分は2030年に向けて年平均成長率10.24%を記録する見通しです。

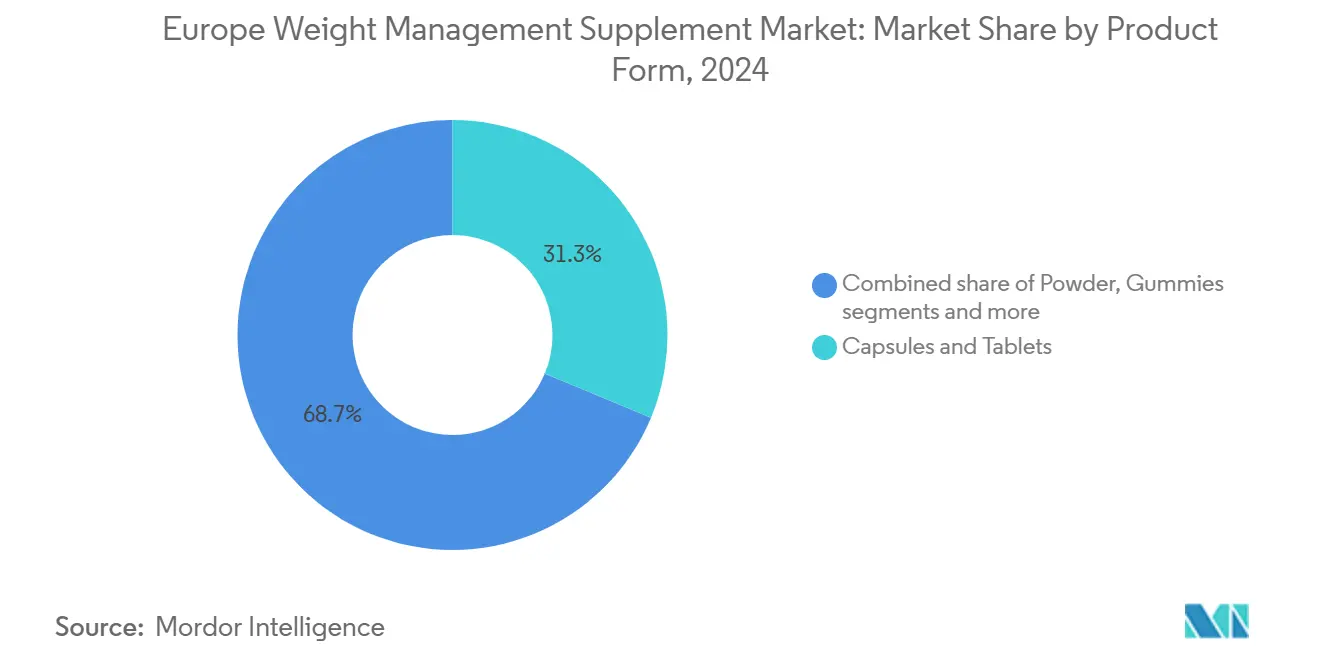

- 製品形態別では、カプセル・タブレットが2024年の地域収益の31.28%を占めており、パウダーは2030年まで年平均成長率10.24%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2024年の売上高の41.26%を占めており、オンライン小売店は2030年に向けて年平均成長率10.35%で拡大しています。

- 地域別では、ドイツが2024年収益の23.41%に貢献しており、英国は2025年から2030年にかけて年平均成長率10.17%で最も急速な拡大が見込まれています。

ヨーロッパ体重管理サプリメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヨーロッパ全体における肥満率の上昇と関連する健康上の懸念 | +2.1% | 英国、ドイツ、ポーランド | 中期(2〜4年) |

| サプリメントへの需要を伴う高齢化人口の増加 | +1.8% | 西ヨーロッパ(ドイツ、フランス、イタリア)、北欧諸国 | 長期(4年以上) |

| クリーンラベル志向のためのナチュラル・オーガニック・植物性サプリメントへのシフト | +1.5% | 英国、ドイツ、オランダ、スウェーデン | 短期(2年以下) |

| 管理された栄養素を提供する便利なミールリプレイスメントへの需要増加 | +1.3% | 英国、ドイツ、フランス、ヨーロッパ全域の都市部 | 中期(2〜4年) |

| サプリメント需要を高める身体活動レベルの急増 | +1.0% | 西ヨーロッパおよび北ヨーロッパ、南ヨーロッパへの波及 | 短期(2年以下) |

| DNAベースのパーソナライズド栄養プラットフォームの成長 | +0.9% | ドイツ、英国、フランス、ベネルクスの早期導入者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヨーロッパ全体における肥満率の上昇と関連する健康上の懸念

2024年、EU成人の53%が過体重であり、男性および高齢層でより高い割合が見られると、欧州食品情報協議会(EUFIC)が報告しています[1]出典:欧州食品情報協議会(EUFIC)、「ヨーロッパの肥満統計」、eufic.org。さらに、OECD(経済協力開発機構)は、2024年にルーマニアの男性の75%が肥満であると報告しています[2]出典:OECD(経済協力開発機構)、「OECDの健康の非医学的決定要因」、oecd.org。肥満の有病率は地域によって異なります。例えば、ポーランドなどの東ヨーロッパ諸国では、西洋的な食生活の急速な普及により肥満率が上昇しており、一方で南ヨーロッパ諸国は深刻な小児肥満率に直面しています。このトレンドの影響は深刻で、外見上の問題にとどまらず、肥満は多くの併存疾患と関連しています。2型糖尿病、心血管疾患、非アルコール性脂肪肝疾患などの状態は公衆衛生システムに過大な負荷をかけており、予防的栄養ソリューションへの支払者の関心を高めています。体重管理サプリメントは、特に処方薬の適応とならないBMI25〜30の人々にとって、好まれる初期介入手段となっています。ロックダウンによる座りがちな生活スタイルから生じた体重増加が続く中、パンデミック後のメタボリックシンドローム症例の増加がさらに需要を押し上げています。欧州委員会などの規制機関は超加工食品への課税を検討しており、これが消費者支出をより健康的な選択肢として販売される機能性サプリメントへシフトさせる可能性があります。

サプリメントへの需要を伴う高齢化人口の増加

ヨーロッパの人口が高齢化を続ける中、栄養補助食品への需要が増加しています。2024年、欧州統計局(ユーロスタット)はヨーロッパ人の21.6%が65歳以上であると報告しました[3]出典:欧州統計局(ユーロスタット)、「高齢化するヨーロッパ―人口動態統計」、ec.europa.eu。加齢に伴う筋肉量と機能の低下であるサルコペニアは、高齢ヨーロッパ人の10〜16%に影響を及ぼしており、適切なタンパク質摂取よりもカロリー制限を重視した減量戦略によってさらに悪化します。この人口統計トレンドが、体重管理成分とロイシン、HMB(β-ヒドロキシβ-メチル酪酸)、クレアチンなどの筋肉保護成分を組み合わせたサプリメントの需要を促進しています。地域内で最大の高齢化人口を抱えるドイツは、高齢者向け製剤を提供する薬局チャネルの拡大を牽引してきました。これらの製品は、複数の栄養介入を単回投与のサシェに集約することで、多剤併用の懸念に対応しています。欧州食品安全機関(EFSA)のデータによると、ヨーロッパ人の約40%がビタミンDを欠乏しており、施設入所高齢者ではその割合が60%を超えています。これは、カロリー管理と必須微量栄養素の補充を両立させた強化型体重管理製品への需要を裏付けています。「サルコペニア性肥満」と呼ばれる高齢化と肥満の重複は、高付加価値の市場セグメントを形成しています。この二重の課題を標的にしたプレミアム製剤は、40%を超える利益率を達成できます。

クリーンラベル志向のためのナチュラル・オーガニック・植物性サプリメントへのシフト

植物性成分および植物由来の活性物質に対する消費者需要が、製剤戦略の変化を牽引しています。緑茶エキス、ガルシニア・カンボジア、ベニバナ油由来の共役リノール酸などの成分が合成化合物に取って代わっています。このトレンドは特に北ヨーロッパで顕著であり、有機認証と非遺伝子組み換え(非GMO)検証がプレミアム市場ポジショニングを達成する上で不可欠です。しかし、安全性への懸念が浮上するにつれ、規制上の課題も増大しています。2024年、フランス食品環境労働衛生安全庁(ANSES)はアシュワガンダについて肝毒性との関連を理由に警告を発し、長期使用後の消費者における肝酵素上昇の事例を報告しました。同様に、TikTokで「天然のオゼンピック」として宣伝されているベルベリンも、処方薬との相互作用の可能性や一般的に推奨される用量での消化器系副作用を理由に規制当局の注目を集めています。製造業者はこれらの課題に対処するため、生物学的利用能を改善し必要用量を低減する独自の抽出技術への投資によって安全性への懸念を緩和しています。DSM-フィルメニッヒとインデナのパートナーシップは戦略的アプローチの典型例であり、植物性成分とポストバイオティクスを組み合わせて「臨床的に検証された」植物性ソリューションを提供しています。この戦略はクリーンラベル志向に沿うだけでなく、多様化した原料ポートフォリオを通じて規制リスクを軽減します。

管理された栄養素を提供する便利なミールリプレイスメントへの需要増加

ミールリプレイスメント製品は、ニッチなダイエット補助品から広く受け入れられた栄養ソリューションへとシフトしています。これらの製品は、食事準備の手間をかけずに正確なマクロ栄養素比率を求める多忙なビジネスパーソンを引きつけています。また、体系的な減量プログラム内でカロリー管理された選択肢として利用する人々にも人気があります。このカテゴリーの成長は、GLP-1医薬品の台頭によってさらに加速しています。食欲抑制と急速な体重減少を経験している患者は、必須タンパク質と微量栄養素の要件を満たすために強化型ミールリプレイスメントにますます依存しています。ミールリプレイスメントの規制の枠組みは加盟国間で大きく異なります。一部の国では「特別医療目的食品」として分類し、市場前通知を義務付けている一方、他の国では一般的な表示規制のみが適用される通常食品として分類しています。この規制上の相違は、コンプライアンス上の課題を追加するだけでなく、これらの多法域の複雑性を乗り越えることができるブランドにとって汎ヨーロッパ展開の機会を創出します。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 許可成分および新規食品に関するEU(欧州連合)の厳格な規制 | -1.4% | 欧州連合、英国およびスイスへの波及を含む | 中期(2〜4年) |

| 従来食品に比べた高い製品コスト | -1.1% | 南ヨーロッパおよび東ヨーロッパ(スペイン、イタリア、ポーランド、ギリシャ) | 短期(2年以下) |

| 消費者を誤解させないための有効性主張に関する広告規制 | -0.8% | 欧州連合、特にドイツ、フランス、オランダ | 長期(4年以上) |

| 未申告医薬品による消費者安全リスク | -0.6% | 越境電子商取引チャネル、東ヨーロッパ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

許可成分および新規食品に関するEU(欧州連合)の厳格な規制

2024年8月、欧州食品安全機関(EFSA)は、3年間の審査プロセスを経て、柑橘類由来のフラボノイドであるグルコシルヘスペリジンを承認しました。この事例は、規制が緩やかな市場の競合他社と比較した際に、ヨーロッパの製造業者が直面する規制上のハードルを浮き彫りにしています。EFSAの新規食品の枠組みは、大量消費の実績がない成分に対して市場前承認を義務付けており、承認タイムラインが長期化することが多いです。一方、体重管理製品に一般的に使用されるアシュワガンダは、2024年にフランス食品環境労働衛生安全庁(ANSES)が肝毒性警告を発してから、審査が厳しくなっています。いくつかのヨーロッパ諸国は現在、単一市場を混乱させる可能性のある規制を検討しています。さらに、食品・飼料迅速警告システム(RASFF)は2024年に減量サプリメントにおける未申告のシブトラミンおよびフェノールフタレインの複数の事例を報告しました。英国のEU離脱後の規制上の乖離がさらに問題を複雑化させており、英国は独自の新規食品制度を策定しています。このシフトにより、汎ヨーロッパ流通を目指すブランドは両規制システムへの申請が求められます。

従来食品に比べた高い製品コスト

可処分所得が西ヨーロッパ平均を大幅に下回る南ヨーロッパおよび東ヨーロッパでは、プレミアム体重管理サプリメントのカロリーあたり価格は従来食品の2〜3倍となっています。この大きな価格格差は、これらの地域の消費者に手頃さの課題をもたらしています。しかし、ポーランドでは急速な所得成長が見られ、そのような製品の潜在的な顧客基盤が拡大しています。この成長にもかかわらず、かなりの割合の売上がオンライン小売チャネルを通じて発生しています。このトレンドは、越境購入やまとめ買いによって出費を抑えようとする消費者の努力を浮き彫りにしており、ひいては国内流通業者の利益率を圧縮しています。市場における価格格差は、インフレ圧力によってさらに拡大しています。2024年、植物エキスの価格はインドおよび中国における気候関連の収穫不足によって10〜15%上昇すると予測されています。これら2カ国は、アシュワガンダ、ガルシニア、緑茶などの主要成分の主要調達地域として機能しており、サプライチェーンにとって極めて重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:植物性成分が安全性精査にもかかわらずビタミンを上回る成長

2024年、ビタミン・ミネラルが市場シェアの49.81%を占め、カロリー制限食における微量栄養素の充足性維持が困難であることにおけるその重要な役割を示しています。同時に、植物性成分は2030年まで年平均成長率10.24%が見込まれる著しい成長を遂げています。この成長は、満腹ホルモンと熱産生を調節する生理活性化合物への消費者の関心の高まりによって促進されています。ビタミンD製剤、特に地衣類や藻類から得られるビーガン対応D3が人気を集めています。このトレンドは、ヨーロッパ人の40%がビタミンDの摂取量が不十分であり、施設入所高齢者ではその欠乏率が60%を超えるというEFSAデータと一致しています。メチルコバラミンやメチルフォレートなどのメチル化形態を取り込んだビタミンB複合体は、生物学的利用能の向上を訴求点として販売されています。これらの製品は特に、葉酸代謝を障害するMTHFR遺伝子変異を持つ消費者に対応しています。さらに、鉄分サプリメントはプレミアム製剤において硫酸第一鉄からビスグリシン酸第一鉄キレートへと移行しています。このシフトは、消化器系副作用を軽減することで、月経中の女性の主要なアドヒアランスの問題に対処しています。

植物性成分は市場シェアが小さいものの、アシュワガンダ、ベルベリン、緑茶エキスなどの成分でイノベーションを牽引しています。第3の主要製品カテゴリーであるアミノ酸は、体重管理成分とロイシンやHMBなどの筋肉保護化合物を組み合わせたハイブリッド製剤に統合されています。これらの製剤は高齢化人口におけるサルコペニア性肥満への対処を目的としています。「その他」カテゴリーは、腸内マイクロバイオームの構成に影響を与えるポストバイオティクスやプレバイオティクス繊維などの成分を特徴とする新興セグメントです。特筆すべきことに、DSM-フィルメニッヒとインデナは代謝性エンドトキシン血症を標的とした植物性成分・ポストバイオティクス配合物の開発・商業化に向けてパートナーシップを締結しました。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

製品形態別:パウダーがカスタマイズ性と生物学的利用能によりシェアを拡大

2024年、カプセル・タブレットが市場シェアの31.28%を占めており、その携帯性、正確な投与量管理、および消費者の親しみやすさが牽引しています。しかし、パウダーはブランドがカスタマイズ可能なサービングサイズと生物学的利用能の向上に向けた速溶性を強調するにつれ、2030年まで年平均成長率10.24%で成長すると予測されています。かつてはスポーツ栄養に限定されていたプロテインパウダーは、緑茶エキスや共役リノール酸などの熱産生性成分を組み合わせた再製剤が進んでおり、体重管理と筋肉保護の両市場を標的にしています。同様に、肌の弾力性や関節健康などのベネフィットを主な訴求点として普及したコラーゲンペプチドパウダーも再ポジショニングが進んでいます。カロリー制限中の満腹感ベネフィットとリーンマスス維持サポートに着目することで、体重管理ソリューションとしてのマーケティングが増加しています。

グミは「その他」カテゴリーで最も急成長しているフォーマットであり、その食べやすさとインスタグラム映えする見た目で若年層に訴求しています。ヨーロッパで高まる機能性菓子への需要に応えるため、シリオは2024年6月にXtraGummiesを発売しました。しかし、グミ製剤はプロバイオティクスや特定のビタミンなどの熱感受性活性物質が製造中に劣化するという課題に直面しており、配合できる生理活性物質の範囲が制限されています。カプセルとタブレットは、標準化された投与量と添加糖の不在から医療専門家が好むため、臨床的信頼性において優位性を維持しています。舌下ストリップや口腔内崩壊錠などの新興フォーマットは作用発現が早いですが、プレミアム価格が早期導入者セグメントへの採用を制限しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

流通チャネル別:オンライン小売が従来の薬局の優位性を崩す

2024年、スーパーマーケット・ハイパーマーケットが流通の41.26%を占め、高い来店客数と衝動買い効果を活用しています。同時に、オンライン小売店は2030年まで年平均成長率10.35%で成長しています。この成長は主に、従来の小売モデルを回避してサブスクリプション戦略を採用し顧客生涯価値を高めるダイレクト・トゥ・コンシューマーブランドによって牽引されています。ポーランドは越境電子商取引に牽引され、ヨーロッパのオンライン小売シェアをリードしています。このトレンドにより、ポーランドの消費者は国内市場でまだ承認されていない製品へのアクセスやEU加盟国間の価格差の恩恵を享受できます。小売戦略のシフトを示す例として、2024年9月のMyproteinとホーランド・アンド・バレットのパートナーシップは、オムニチャネルアプローチの典型例です。デジタルファーストブランドが直接製品を確認したい消費者向けに実店舗を展開する一方、従来の小売業者は市場シェアを守るために独自の電子商取引プラットフォームを開発しています。

第2の最大流通チャネルであるヘルス・ウェルネスストアは、専門製品と知識豊富なスタッフを提供することでバランスを保ち、プレミアム価格を正当化しています。しかし、オンライン小売業者がAI(人工知能)を活用した推薦システムを使用してパーソナライズされた店内ガイダンスをより大規模に再現するにつれ、マージンの課題に直面しています。消費者のアポテーク認定製品への信頼から伝統的に優位性を持っていたドイツの薬局チャネルは、若年消費者が専門家の推薦よりも利便性と手頃さを優先するにつれ、市場シェアを失いつつあります。HuelやYFoodなどのブランドが先駆けたサブスクリプションモデルは、補充の経済性を変革しています。これらのモデルは顧客獲得コストを低下させ、予測的な在庫管理を可能にします。しかし、消費者が好みのブランドに落ち着くまでに複数のブランドを試すことが多いため、高い解約率が課題として残っています。

地域分析

ドイツは2024年の地域収益の23.41%を占め、薬局流通ネットワークの堅牢性を示しています。アポテーク認定は品質の証として機能し、プレミアム価格設定を可能にします。EUの栄養・健康表示規則(EC)第1924/2006号に基づく健康表示の厳格な執行がコンプライアンス集約的な環境を生み出しています。この規制の枠組みは、これらの要件を乗り越える専門知識を持つ確立されたプレイヤーに利益をもたらす一方、事前承認書類の資源を持たない中小ブランドには課題をもたらします。ドイツ第2位のドラッグストアチェーンであるロスマンは、2024年にプライベートラベルサプリメントの範囲を拡大し、グルコマンナンやクロム酸ピコリン酸などの臨床的に検証された成分を含む体重管理製品を導入し、ブランドメーカーとの競争を激化させました。

英国は2030年までの年平均成長率10.17%が見込まれ、地域で最も急速に成長する市場として浮上しています。この成長は、新規成分の承認を加速させた英国のEU離脱後の規制変更と、機能性食品に対する消費者の強い関心によって牽引されています。2024年、ブーツはDNAベースのパーソナライズド栄養キットを製品ポートフォリオに加え、薬局チェーンを検査・相談・製品提供を統合する包括的なウェルネスハブとして位置づけました。しかし、オンラインで購入した減量サプリメントに未申告の医薬品が含まれていた注目度の高い事例により信頼性の問題が浮上し、必須の第三者試験とバッチ認証への需要が高まっています。

イタリアのサプリメント市場は、専門家の推薦がプレミアム価格を支える薬局チャネルに支出が集中しているという特徴を反映しています。一方、マスマーケット小売業者は一般的な閲覧者を購買者に転換するのに苦労しています。スペインの市場は価格感度が高く、プレミアム植物性成分やパーソナライズされた製剤の普及を制限しており、消費者は手頃な総合ビタミン剤や一般的な食物繊維サプリメントを好む傾向があります。ロシアの市場は地政学的制裁と限られたデータの透明性から不透明ですが、輸入チャネルが縮小するにつれて国内生産のサプリメントへの需要が高まっているという非公式な証拠があります。戦略的に重要な小規模市場には、スウェーデン、ベルギー、ポーランド、オランダが含まれます。スウェーデンの健康意識の高い人口は一人当たりのサプリメント消費量が多く、ポーランドの増加する所得水準はプレミアム製品の市場を拡大しています。ベルギーの三言語市場は現地語対応のラベリングとマーケティング戦略を求めており、市場参入の複雑性を高めています。一方、オランダの規制が緩やかな環境は越境電子商取引ハブを引きつけ、汎ヨーロッパ流通を促進しています。

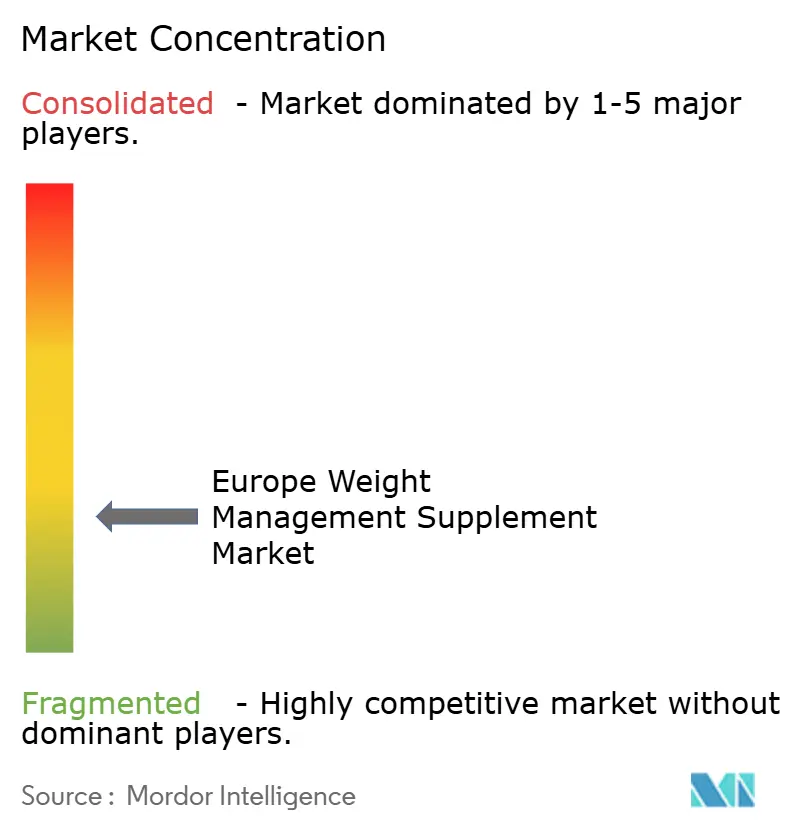

競争環境

ヨーロッパの体重減少管理市場は、多数の国内および多国籍プレイヤーの存在により断片化しています。企業は独自の風味とパッケージングを持つ脂肪燃焼剤など、革新的な減量製品に対する消費者の嗜好に適応しています。ネスレ・ヘルスサイエンス、Glanbia、Amwayなどの主要多国籍企業が、HuelやYFoodなどのデジタルネイティブブランド、およびPrevessのようなDNAプラットフォームスペシャリストと競争しています。確立されたプレイヤーがサブスクリプション基盤と技術的知的財産を活用するためにチャレンジャーブランドを買収するにつれ、統合が加速しています。一方、スタートアップは大規模な設備投資なしに迅速にスケールするために製造をライセンス供与しています。研究開発パイプラインは医薬品の精度とライフスタイルブランディングの組み合わせを増やしています。このトレンドは、製品の有効性を検証し医療専門家の信頼を獲得するランダム化試験を強調するヴァルバイオティスの継続的なTOTUMプログラムに体現されています。

General Nutrition Centers Inc.、Amway Corp.、Glanbia PLC、Evlution Nutrition LLC、Herbalife Internationalなどの主要プレイヤーが地域市場をリードしています。企業は新製品開発と並行して、合併、拡大、買収、パートナーシップにも戦略的に注力し、ブランドプレゼンスの強化を図っています。注目すべきセグメンテーションが生まれています。一方のグループはGLP-1コンパニオンシップに焦点を当て、薬剤関連の筋肉喪失や吐き気を相殺するためにタンパク質豊富なシェイクと微量栄養素パックを提供しています。対照的に、もう一方のグループは植物性・低糖質の製品でライフスタイル消費者を標的にし、従来の減量よりも「代謝的ウェルネス」を強調しています。ソーシャルメディアによるストーリーテリングが主要な顧客獲得戦略として残る一方、広告費の上昇により企業はロイヤルティプログラムとコミュニティフォーラムを採用して顧客維持率の改善を図っています。

企業は競争の激しい市場で差別化を図るために、自然由来の成分を取り入れた革新的な製品を発売し続けています。市場の急速な進化を踏まえ、製品イノベーションが支配的な戦略となっており、企業が変化する消費者需要に対応することを可能にしています。規制の専門知識が重要な競争優位性となっています。社内毒性学ラボを持つ企業はEFSA申請書類の提出を迅速化しリコールリスクを低減できます。対照的に、第三者委託業者に依存する企業は汚染物質や未開示の有効医薬品成分(API)に関するRASSFアラートへのより大きなリスクにさらされており、ブランドエクイティを迅速に損なう可能性があります。要約すると、ヨーロッパの体重管理サプリメント産業は、ニッチなプレイヤーが断片化した構造から、より集中した構造へとシフトしています。科学主導の垂直統合型企業がペースを設定する一方、機敏な革新者が新鮮なフォーマットを導入し、専門的な市場ポジションを確立しています。

ヨーロッパ体重管理サプリメント産業リーダー

General Nutrition Centers

Herbalife Nutrition

Evlution Nutrition LLC

Glanbia Plc

Amway Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Leanova UKが英国市場にエビデンスベースの体重管理製品を発売しました。Leanovaは英国全国で植物性減量サプリメントを発売し、科学的に検証されたビーガン成分を活用して食欲管理と代謝をサポートすることで持続可能なウェルネスを促進するよう設計されています。

- 2024年10月:Myproteinはホーランド・アンド・バレットと戦略的パートナーシップを締結し、英国の200以上の店舗においてブランドのショップインショップセクションを設置しました。このイニシアチブにより、デジタルファーストブランドがオフラインの消費者にリーチできるとともに、ホーランド・アンド・バレットにはMyproteinの独自製剤への独占的アクセスが提供されます。

- 2024年6月:Nestlé Health Scienceはヨーロッパで食欲抑制ショットを発売し、処方箋なしにGLP-1に類似した効果を求める消費者に対応しました。食物繊維、タンパク質、植物エキスをブレンドして満腹ホルモンに影響を与えることで、Nestléは医薬品による減量ソリューションを利用できない、またはその選択をしない人々からの需要を取り込もうとしています。

- 2023年6月:Rapid Nutrition PLCはSystemLS減量製品の新しいデザインとブランドアイデンティティの発表を発表しました。同社はまた、製品の国際展開が続く中、主力のSystemLS体重減少ブランドの新しいブランドアイデンティティを公開したと主張しています。

ヨーロッパ体重管理サプリメント市場レポートの範囲

| ビタミン・ミネラル |

| 植物性成分 |

| アミノ酸 |

| その他 |

| パウダー |

| カプセル・タブレット |

| グミ |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| ヘルス・ウェルネスストア |

| オンライン小売店 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| スウェーデン |

| ベルギー |

| ポーランド |

| オランダ |

| その他のヨーロッパ |

| 製品タイプ別 | ビタミン・ミネラル |

| 植物性成分 | |

| アミノ酸 | |

| その他 | |

| 製品形態別 | パウダー |

| カプセル・タブレット | |

| グミ | |

| その他 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| ヘルス・ウェルネスストア | |

| オンライン小売店 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2025年のヨーロッパ体重管理サプリメント市場の規模はどのくらいですか?

10億9,132万米ドルと評価されており、2030年までに17億4,838万米ドルに達すると予測されています。

ヨーロッパで最も急成長している製品タイプはどれですか?

植物性成分が年平均成長率10.24%で拡大しており、2030年まではビタミン、ミネラル、アミノ酸を上回るペースで成長しています。

最もシェアを伸ばしている販売チャネルはどこですか?

オンライン小売店がサブスクリプションと越境電子商取引によって牽引され、年平均成長率10.35%という最高の勢いを示しています。

地域収益をリードしている国はどこですか?

ドイツが2024年の売上高の23.41%を占めており、強力な薬局ネットワークと高齢化した消費者の高い支出によって支えられています。

最終更新日: