ヨーロッパのオフィス家具市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

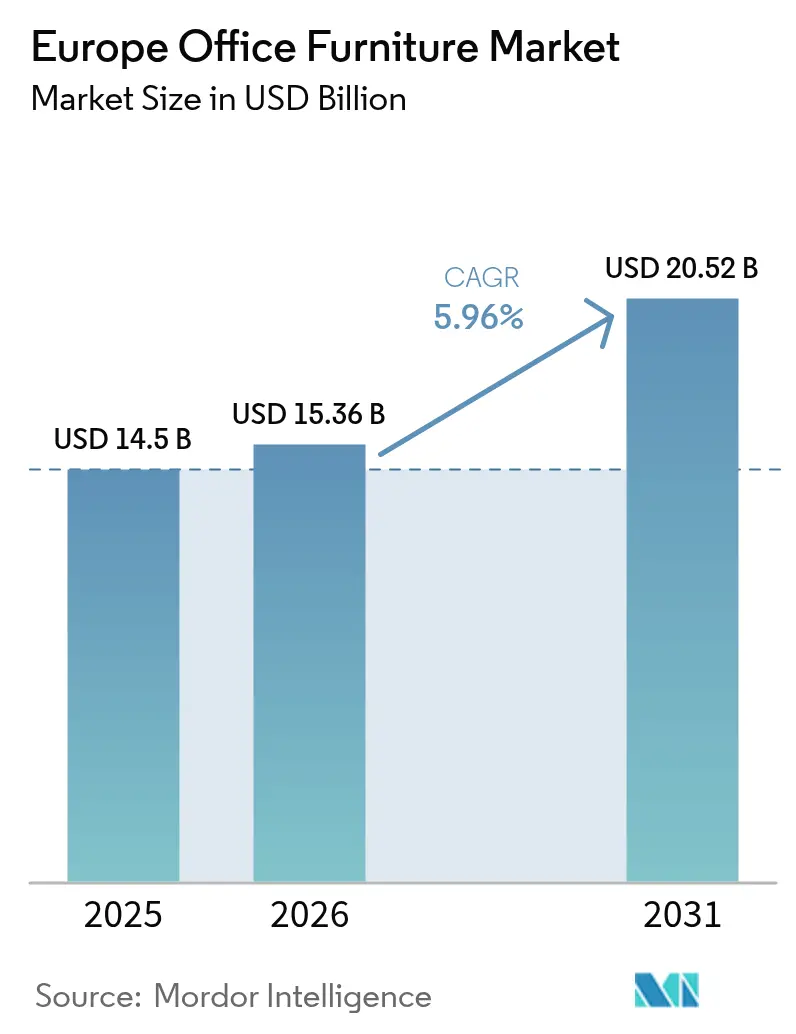

| 基準年の市場規模 (2025) | 14.50 十億米ドル |

| 市場規模 (2026) | 15.36 十億米ドル |

| 市場規模 (2031) | 20.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのオフィス家具市場分析

ヨーロッパのオフィス家具市場規模は、2025年の145億米ドルから2026年には153億6,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)5.96%で、2031年までに205億2,000万米ドルに達すると予測されています。現在の成長は、ハイブリッドワークを支援するためにスペースを再設計し、より人間工学に基づいた座席を義務付け、循環性目標を達成するために再利用または再販可能なモジュール式構成を好む組織によって牽引されています。企業はまた、自社の引き取りプログラムおよびリサイクル含有量の保証を主張することで、環境・社会・ガバナンス(ESG)のベンチマークに対応しており、EU人間工学基準が主要な地域全体で座席のアップグレードを推進しています。2024年には木材のスポット価格が30%、鉄鋼が25%上昇したことにより、サプライチェーンの強靭化がもう一つの優先事項となっており、多様な調達先を持つ企業が単一サプライヤーに依存する企業を上回るパフォーマンスを示しています。競争優位性は現在、フルサービスのライフサイクル提供、稼働状況を追跡するセンサー搭載製品、そして労働市場の競争が激しい中で雇用主の差別化を助けるプレミアムな美観を中心に展開しています。その結果、ヨーロッパのオフィス家具市場は、企業不動産戦略、規制要件、サステナビリティ目標が物理的なワークスペース投資においてどのように収束するかを示す先行指標であり続けています。

主要レポートのポイント

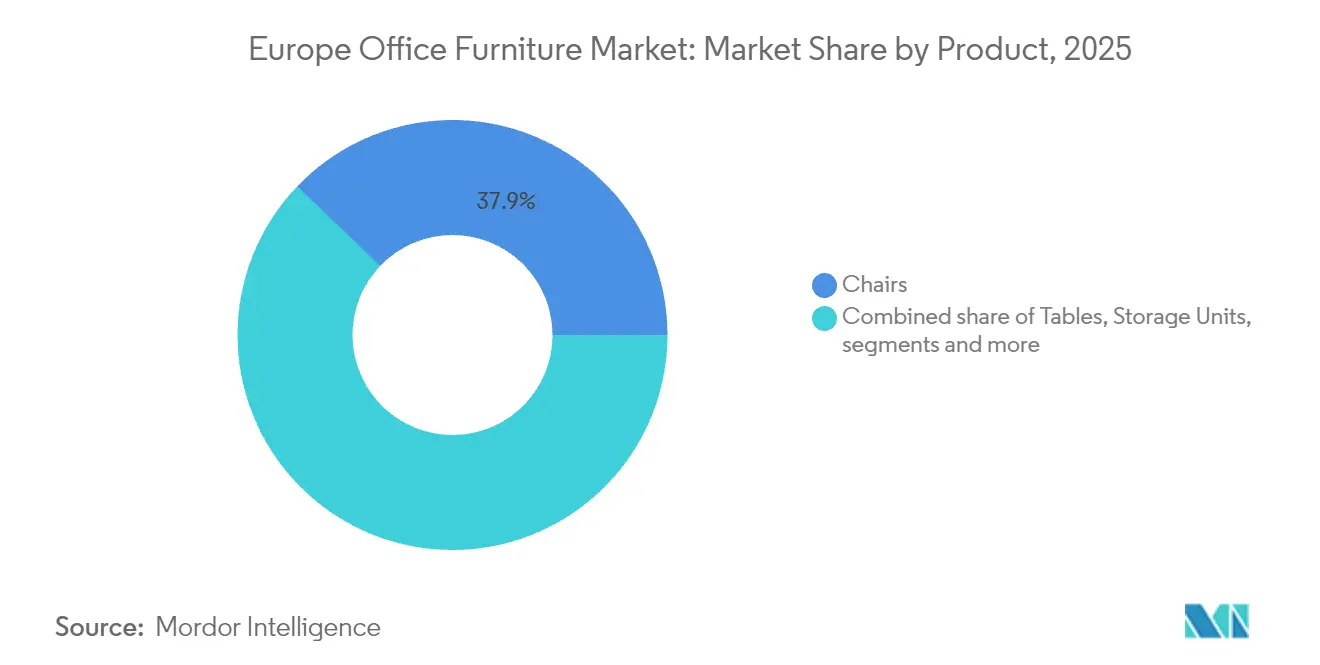

- 製品別では、椅子が2025年のヨーロッパのオフィス家具市場シェアの37.85%を占め、ブースおよびオフィス仕切りが2031年にかけて最も速い6.55%のCAGRを記録すると予測されています。

- 素材別では、木材が2025年のヨーロッパのオフィス家具市場規模の45.20%を占め、リサイクル含有量の普及に伴い、プラスチックおよびポリマーが2031年にかけて6.39%のCAGRで拡大します。

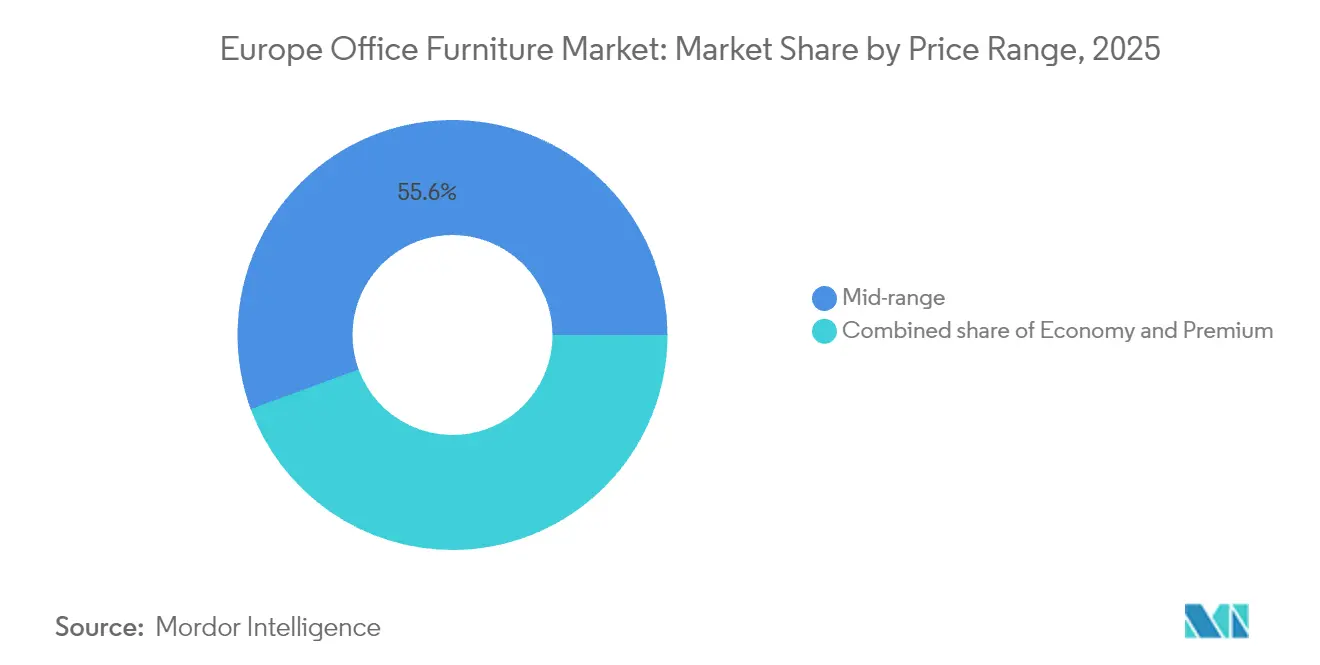

- 価格帯別では、ミドルレンジが2025年のヨーロッパのオフィス家具市場規模の55.60%を占めましたが、雇用主がより高機能なソリューションを優先するにつれて、プレミアム層が年率6.81%で成長し、市場平均を上回ると予定されています。

- エンドユーザー別では、コーポレートオフィスが2025年のヨーロッパのオフィス家具市場規模の61.35%を占め、医療オフィスが近代化および感染管理要件を背景に7.24%のCAGRで拡大します。

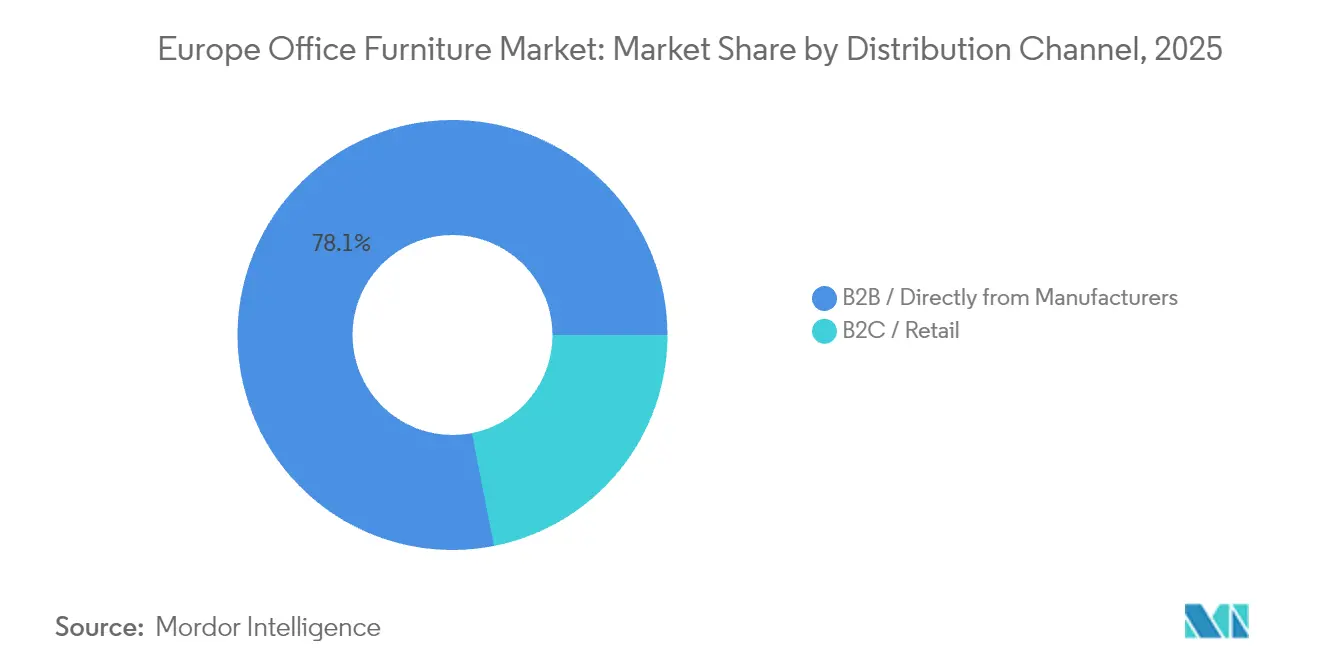

- 流通チャネル別では、B2B直販が2025年のヨーロッパのオフィス家具市場規模の78.10%を占め、メーカーがマージンの確保とクライアント関係の深化にこのチャネルを活用するため、7.55%のCAGRで加速します。

- 地域別では、ドイツが2025年のヨーロッパのオフィス家具市場規模の20.30%を維持しましたが、スペインは建設および専門サービスの堅調な拡大により2031年にかけて7.73%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのオフィス家具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のハイブリッドワークの拡大による 買い替えサイクルの持続 | +1.2% | 全世界、ドイツ、 イギリス、フランスへの影響が最も大きい | 中期(2〜4年) |

| 企業のESG義務が 循環型・リサイクル家具の需要を促進 | +0.8% | EU全域、特に北欧諸国およびベネルクス 地域 | 長期(4年以上) |

| より厳格なEU人間工学指令(EN 1335-1:2020)が人間工学的座席の普及を加速 | +0.7% | EU全域の規制コンプライアンス要件 | 短期(2年以内) |

| 人材獲得競争が激しい労働市場における ワークスペース美観のプレミアム化 | +0.9% | 欧州主要ビジネスセンター、 ドイツ、イギリスへの影響が最大 | 中期(2〜4年) |

| AI主導のマスカスタム設計プラットフォームが リードタイムと在庫リスクを削減 | +0.4% | テクノロジー先進市場:ドイツ、 オランダ、北欧諸国 | 長期(4年以上) |

| スマートセンサー搭載デスクと椅子が ワークプレイス分析支出を可能にする | +0.3% | 早期導入市場:ドイツ、イギリス、 オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のハイブリッドワークの拡大による買い替えサイクルの持続

柔軟な出勤モデルへの企業移行により、日々の座席ローテーションパターンが長くなり、固定デスクの総数は減少しましたが、同じ変化がより多くのユーザーを収容するモジュール家具の買い替えサイクルを延長しています[1]K2 Space、「2024年オフィスデザイントレンド」、k2space.co.uk。。企業は高さ調整可能なデスク、移動式キャビネット、工具不要の再構成システムを導入し、変動する稼働状況に合わせて座席密度を調整しています。稼働率指標では、協働ゾーンの稼働率が32%であるのに対し、指定ワークステーションは26%にとどまっており、施設チームが迅速にスペースを再配置できる多目的家具への投資を促しています。このようなモジュール製品ラインは頻繁なアドオンやアクセサリーを必要とするため、リース更新時に平均取引額が上昇し、ヨーロッパのオフィス家具市場にとって有益です。家具メーカーは現在、クライアントが必要に応じてパーツを交換できるサブスクリプションモデルを通じて定期収益を確保しており、未使用在庫と廃棄物を大幅に削減しています。不動産チームはまた、センサー搭載デスクと椅子が収集するデータを重視しており、リアルタイムで稼働状況ダッシュボードに提供され、製品寿命を延ばす積極的なメンテナンススケジュールの立案に役立てられています。

企業のESG義務が循環型・リサイクル家具の需要を促進

ヨーロッパ全域の調達部門は現在、カーボン削減を正式な購入基準として扱い、再製造テーブル、椅子のリファービッシュ、サービスとしてのサブスクリプションへの移行を加速しています。NORNORMなどのプロバイダーは、初回販売品と比較して最大70%低いCO₂影響を主張しながら、賃貸平方メートル数が年率50%増加していると報告しています[2]NORNORM、「Santander CIBの循環拡大向け融資」、nornorm.com。。循環型サービスには多くの場合、引き取り保証、リファービッシュ、透明性のある使用終了報告が含まれており、企業クライアントがスコープ3排出目標を達成するのに役立ちます。この戦略は、バイヤーが初期設備投資を回避して営業予算から支払えるようになるため、財務計画をサステナビリティ目標と再整合させるアプローチとして販売上の優位性をもたらします。メーカーは同時に、海洋廃棄プラスチックや消費者使用後のPETフェルトをパネルや座席シェルに組み込んでおり、プラスチックが2030年までに最も成長の速い素材セグメントとして台頭するきっかけとなっています。循環型トレンドは、家具にエコデザイン規則を拡張し、販売されるすべての品目に詳細なライフサイクル開示を義務付けるEU政策提案によってさらに推進されています。

より厳格なEU人間工学指令が人間工学的座席の普及を加速

EN 1335-1:2020規格は、欧州市民の95%をカバーするために人体測定範囲を更新しており、企業は調整可能な座面深度、シンクロメカニズム、調整されたランバーサポートを備えたモデルに古い椅子を交換するよう求められています[3]英国規格協会、「BS EN 1335」、bsigroup.com。。施設管理者は、基準が満たされない場合に労働者補償ペナルティを引き起こす可能性のあるコンプライアンス監査に直面しており、それ以外の予算が制限されている組織内でも積極的な椅子の交換が促進されています。座席サプライヤーは、寸法基準と耐久性基準の両方を検証する認証によって差別化を図り、資本力のあるブランドに市場上の参入障壁を生み出しています。医療および教育分野は、産業保健の専門家が自施設全体でアップグレードを義務付ける新たな手段を持つようになったため、最初に動いています。ハイブリッドオフィスでは、複数ユーザー向けの座席設定が、新しい利用者が数秒で姿勢を調整できる素早い調整レバーとQRコードチュートリアルから恩恵を受けています。メーカーはこの規格を活用し、すべての椅子にデジタル人間工学コーチングアプリをバンドル提供することで、ロイヤルティを向上させる補助的なサブスクリプション収益を生み出しています。

人材獲得競争が激しい労働市場におけるワークスペース美観のプレミアム化

欧州における厳しい労働力確保環境は、人的資本コストの上昇につながり、雇用主は競争上の差別化要素として物理的な環境の強化を迫られています。採用担当者は、候補者にアプローチする際にホテルにインスパイアされたロビー、職人仕上げの木材、厳選されたアートワークをますます強調するようになっており、プレミアム家具が組織文化の有形的なシンボルとなっています。新興のデザインガイドラインは、精神的健康を支援するバイオフィリック素材、多様なテクスチャー、落ち着いた色調パレットを重視しており、内装改装後に生産性が6%、創造性が15%向上することを示す研究があります。プレミアムベンダーは著名なデザイナーと提携し、ソーシャルメディアキャンペーンのブランドストーリーテリングデバイスとして機能するリミテッドエディションコレクションを提供することで、これらの嗜好を活用しています。プレミアムソリューションは初期資本支出が高いものの、低い離職率と高い従業員エンゲージメント指標という形でリターンが得られるため、財務部門も支出を承認します。アコースティックポッド、ステートメント座席、モジュール式ラウンジシステムがプレミアムの推進力を体現しており、それぞれがコモディティデスクを数倍上回るマージンを生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレによる 企業の設備投資繰り延べ | -1.1% | EU全域、ドイツ、 イタリアへの影響が最大 | 短期(2年以内) |

| 木材・鉄鋼の価格変動が OEMマージンを圧迫 | -0.8% | 製造業が盛んな地域:ドイツ、 イタリア、ポーランド | 中期(2〜4年) |

| リモートワークによる オフィス面積の縮小 | -0.6% | 欧州全域の主要大都市圏 | 長期(4年以上) |

| EU廃電気・電子機器(WEEE方式) 引き取り義務によるコスト増加 | -0.3% | EU全域の規制コンプライアンス要件 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インフレによる企業の設備投資繰り延べ

欧州全域での消費者物価の持続的な上昇により、財務チームは非必須の設備投資支出を凍結しており、これが家具の更新サイクルを直接妨げています。ドイツの家具収益は2024年に7.40%減少して178億米ドル(164億ユーロ)となり、オフィスのサブカテゴリーは企業が資金をテクノロジーや運転資本の積み増しに転用したため4%縮小しました。新しい椅子を購入する代わりに、施設チームはリファービッシュ業者と契約し、人間工学ガイドラインを満たしながら30〜50%の節約を実現しています。繰り延べられた改装予算はミドルレンジの数量を下押しする一方で、プレミアムラインは存続しています。これは、経営幹部が経済的混乱の中でも安定性を伝える「ステートメント」エリアを求めているためです。この減速はヨーロッパのオフィス家具市場に積み残しを生み出していますが、マクロ経済の不確実性が収まれば、一気に消費が加速する潜在需要も創出しています。

木材・鉄鋼の価格変動がOEMマージンを圧迫

欧州全域のメーカーは、パンデミック関連のスパイク後も原材料の投入コストが高止まりすることを見込んでおり、調査データによれば2025年に木材と鉄鋼がそれぞれ30%および25%値上がりする可能性があることが示されています。これらのコストはマージンを圧迫し、値上げまたは仕様のグレードダウンを余儀なくさせており、それぞれに独自の需要リスクが伴います。一部のベンダーはエクスポージャーを抑えるために竹、エンジニアードコンポジットボード、またはリサイクル金属を代替材として使用していますが、構造的な完全性の再認証には製品発売が遅れる可能性があります。ヘッジ手段や多様化されたサプライチェーンを持たない中小規模の工場は倒産リスクにさらされており、より大きなグループが生産量の優位性を求める際の買収対象となっています。価格圧力はまたイノベーションを遅らせます。これは、研究開発予算がコモディティショックの軽減に再配分され、更新サイクルが長くなるためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:椅子が首位、アコースティックソリューションが加速

椅子は2025年の収益の37.85%を維持しました。これは、すべてのワークステーションにまだ人間工学的に適合した座席が必要であり、ヨーロッパのオフィス家具市場シェアにおいて椅子が唯一不可欠な製品ラインであるためです。EN 1335の必須再認証に加え、企業のウェルネスプログラムによって椅子の耐用年数が約5年に延長され、工場の生産量を安定させる予測可能な交換注文が生じています。高さ調整可能なデスクと大型会議テーブルは中〜大規模オフィスの主力製品であり続けていますが、パンデミック後のコラボレーション重視の流れがソファ、スツール、コーヒーテーブルを組み合わせたラウンジスタイルの座席ゾーンへの転換を促しています。しかしながら、オープンプランのフロアプレートは騒音疲労に悩まされており、これがブースとプライバシーポッドを2031年にかけてあらゆるカテゴリーの中で最も速い6.55%の予測CAGRへと押し上げています。

ブースおよびパーティションシステムは、軽量コンポジットコア、磁石式組み立てキット、防火・空気品質規準に対応した内蔵換気ファンにより活況を呈しています。スタートアップ企業はリース契約締結直後にポッドを設置します。これらのモジュールはテナントの内装工事承認を必要とせず、入居までの期間を数週間短縮できるためです。多国籍企業はポッドを予約ソフトウェアと連携させて稼働状況を追跡し、オフィス回帰率の変動に応じて座席密度を最適化しています。一方、椅子はコンプライアンスの観点から引き続き重要ですが、多目的ハイブリッドへの多様化が急速に進んでいます。姿勢改善のために傾くパーチスツールや、来客用座席を兼ねるソフトタスクチェアなどが挙げられます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材別:木材が首位、プラスチックがイノベーションを牽引

木材は2025年のヨーロッパのオフィス家具市場シェアの45.20%を維持しており、温かみとバイオフィリアを感じさせる天然テクスチャーを求めるクライアントの嗜好に支えられています。森林管理協議会(FSC)や森林認証プログラム(PEFC)などのチェーン・オブ・カストディ認証は木材に環境面での優位性を与え、ESG志向の入札でメーカーがプレミアム価格を設定できるようにしています。オーク、アッシュ、ウォールナットの仕上げは、役員用会議テーブルや受付カウンターで引き続き人気がありますが、パーティクルボードのコアにベニヤシートを張ることで重量とコストの削減が図られています。昇降デスクには金属製サブフレームが構造的な堅牢性を加えていますが、鉄鋼価格の高騰が部品表の予算を圧迫しており、代替合金の調査を促しています。同時に、リサイクルポリマー配合品は最高の6.39%のCAGRを記録しており、循環調達の義務に適合し、一体成型による複雑な形状を可能にするためです。

革新的なポリマーは成型時にケーブル管理チャンネル、NFCタグ、抗菌添加剤を組み込んでおり、二次組み立てなしで新たな衛生・技術統合要件に対応しています。この機能により生産時間が短縮され、部品点数が削減されるため、保証リスクを低下させながら設計の自由度を高めます。リサイクルPETフェルトで作られた家具もまた、モニターアームの後ろのアコースティックバッフルとして普及しており、スケールでの吸音と色のカスタマイズを実現しています。

価格帯別:プレミアムセグメントが市場成長を上回る

ミドルレンジ家具は2025年の売上の55.60%を生み出しました。これは、ほとんどの調達チェックリストを満たす機能セットとコスト圧力のバランスが取れているためです。エコノミー、ミドル、プレミアムの3階層の価格構造は標準的な慣行であり続けていますが、インフレにより一部のクライアントは既存在庫のリファービッシュを選択するか、支出を正当化できる明らかに優れた製品に切り替えています。エコノミー製品は緊縮財政の中小企業や公共部門の受注では引き続き優勢ですが、保証請求と耐久性への懸念がエンタープライズ顧客における長期的な実行可能性を制限しています。プレミアム購買は現在6.81%のCAGRで増加しており、ステッチレザーのエグゼクティブシーティング、電源ハブを内蔵したソリッドウッドデスク、音響性能向上のためにウールフェルトを内張りしたプライバシーブースが含まれます。

さらに、プレミアム製品はセンサーアレイとアプリ制御の高さプリセットを統合しており、ウェルネス分析データを提供します。これはデータドリブンな人事プログラムに沿った機能セットです。最高財務責任者(CFO)は、より低い減価償却曲線と高い残存価値を示す分析結果によって総所有コストを実質的に削減できることが示された場合、これらの購入を承認します。ベンダーは、自社の張り替えおよびリファービッシュサービスを提供することでこのダイナミクスを活用し、複数の所有サイクルにわたってブランドエクイティを維持しています。プレミアムはそのため、製品カテゴリーとサービスカテゴリーの両方として機能し、コモディティ価格の変動からサプライヤーをさらに保護しています。ハイブリッドワークが企業文化を示すための新たな旗艦拠点を生み出す中、プレミアムに割り当てられるヨーロッパのオフィス家具市場規模は拡大し続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医療オフィスが成長を加速

コーポレートオフィスは依然として総売上高の61.35%を占めており、一元化されたスペースがコラボレーション、ブランディング、規制遵守の監督に不可欠であり続けているためです。デスク密度が低下しているにもかかわらず、柔軟なコラボレーション設備の必要性がチームテーブル、移動式収納、ラウンジシーティングへの支出を促進しています。教育キャンパスは安定したシェアを維持しており、様々な学習様式に対応したアジャイルな家具でライブラリーやイノベーションハブを近代化しています。政府機関は複数年のフレームワーク契約に基づいて調達しており、メーカーが数量を予測し、ローカライズされたサポートチームへの投資を行う助けとなっています。

医療オフィスは7.24%のCAGRという際立った勢いを示しており、病院の拡張や抗菌コーティング、密閉縫製、拭き取り可能な表面を必要とする専門的な管理棟を反映しています。このような環境では、看護師ステーションでの長時間シフトや、トリアージデスクを兼ねる受付カウンター向けの人間工学的座席が求められており、サプライヤーは厳格な感染管理プロトコルに対して素材の認証を受けることを迫られています。また、この環境では患者の快適性を考慮した家具設計も推奨されています。例えば、診察室の調整可能な来客用椅子などは、プレミアム価格設定を受けられるニッチな製品ラインを生み出しています。欧州郊外に外来クリニックが増加する中、ローカライズされた内装工事が新たな数量の機会を提示しています。

流通チャネル別:直販が市場を独占し加速

B2B直販は2025年に78.10%に達しました。これはメーカーが中間業者とマージンを分配するよりもクライアント関係を直接保持することを好むためです。直販チャネルでは、スペースプランニング、ファイナンス、アフターセールスメンテナンスといったバンドルサービスが可能であり、社内施設チームを持たない組織にとって魅力的です。デジタル対応のコンフィギュレーターにより、クライアントはオンラインでワークステーションを設計し、即座に見積もりを受け取ることができ、リードタイムとエラーが削減されます。全国販売代理店ネットワークは依然として存在していますが、従来の役割を逆転させて、主契約者ではなく設置パートナーとして機能することが増えています。

オンラインポータルは現在、住宅用小包料金で業務用グレードの製品を配送することを求める小規模オフィスおよびホームオフィスの顧客をターゲットにしており、これはパンデミックによるロックダウン中に急増したコーホートです。拡張現実(AR)アプリは、ユーザーがリビングルームで実際のスケールでデスクを視覚化するのを助け、小売家具とコントラクト家具の間のギャップを埋めています。専門ショールームは、企業バイヤーが六桁の注文に署名する前にアコースティックポッドや昇降デスクをテストできるプロトタイピングの場として価値を保っています。デジタルファーストで物理的な確認を二番目に置くハイブリッドモデルは、オムニチャネルのタッチポイントをシームレスに管理するブランドへの消費割り当てを継続的に方向付けていく可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは2025年の収益の20.30%を占め、欧州最大の製造業基盤と厳格な規制フレームワークによって支えられており、認証された人間工学製品への需要が高まっています。同国の輸出主導経済は、デザイン性の高い家具がブランドの威信を示す象徴的な本社に多額の投資を行っており、ヨーロッパのオフィス家具市場規模の安定的な核心を確保しています。しかしながら、マクロ経済の不確実性により多くのドイツ企業が2024年のアップグレードを延期し、新築内装工事に影響を与えるとともに、リファービッシュ率の上昇を促しました。

対照的にスペインは、不動産および情報通信技術(ICT)セクターが雇用を拡大しオフィス面積を広げる中、2031年にかけて地域最速の7.73%のCAGRを記録すると予測されています。マドリードとバルセロナが、極低揮発性有機化合物(VOC)素材とセンサー搭載昇降デスクを必要とするWELLおよびLEED認証を優先する新規建設物件を牽引しています。かつて小規模な木工工場が主流だったスペイン市場は、現在、生産をローカライズしてサプライチェーンを短縮しようとする多国籍ベンダーを引き付けています。資金調達コストの低下が、耐久性のある屋外用家具バリエーションに依存するカフェテリア、コワーキングラウンジ、ルーフトップミーティングポッドなどのプレミアム共用エリアを仕様指定するデベロッパーを後押ししています。

その他の地域では、北欧諸国が高い購買力と循環調達義務を組み合わせており、再製造された椅子とリソースポジティブ素材への健全な需要を生み出しています。ベネルクス諸国は、金融・物流クラスターが密集しており、3年ごとにリースのフロア間で移動できる高級モジュールシステムを好んでいます。イタリアはプレミアムコレクションを輸出するデザイン大国であり続けていますが、GDPの成長の鈍化によって国内の軟調が続いています。フランスは2024年オリンピック後のレガシーフェーズに向けてパリのオフィス再開発を加速させており、安定したミドルレンジの支出を示しています。欧州残りのセグメントは、デジタルインフラに向けられたEU復興基金の恩恵を受けており、それがアジャイルなワークステーションを必要とするテクノロジーテナントを引き付けています。

競争環境

ヨーロッパのオフィス家具市場は中程度の集中度にあり、上位5社が合わせて販売の相当部分を掌握しています。この規模は競争上の優位性をもたらす一方、地域の専門企業にも十分な余地を残しています。Steelcaseは市場をリードしており、グローバルな研究開発能力を活用して稼働状況分析ダッシュボードを提供するセンサー統合デスクを導入しています。Herman Millerはアイコニックなデザインと、Aeron リマスタードチェアに使用されている海洋廃棄プラスチックなどのサステナブル素材への強いこだわりで際立っています。Haworthのポジションは、音響的なプライバシーとハイブリッドワーク環境のニーズに応える迅速な再構成を組み合わせたモジュール式ウォールとプライベートオフィススイートによって構築されています。

欧州の老舗企業であるKinnarpsとVitraは、それぞれ北欧のミニマリズムとスイスの精密さを重視し、循環型サプライチェーンへの強いコミットメントを強調することで、注目すべき合計シェアに貢献しています。戦略的な動きとしては、Flokkが2024年にStylexを買収し、北米への展開を強化するとともに医療グレードの座席でポートフォリオを拡充したことが挙げられます。また、Watson Furnitureが2025年にSedusとパートナーシップを結び、ドイツ製テーブルを米国市場にクロスセルするという取り組みも注目に値し、欧州市場の飽和を背景とした海外進出の野心を示しています。

競争の前線は現在、AI搭載コンフィギュレーターが見積もり時間を短縮するデジタルプラットフォームにも広がっており、移転スケジュールが圧縮された大規模企業に訴求しています。ベンダーは、デスク使用状況データを収益化する分析エコシステムを構築し、匿名化されたインサイトをスペース最適化プランのためにクライアントに再販しています。サステナビリティも引き続き差別化要因であり、ゆりかごからゆりかごへのループを認証できない企業は、北欧の入札から除外されるリスクがあります。最後に、不安定な原材料価格が、サプライヤーに長期契約による素材のヘッジや製材所への直接投資を促しており、小規模参入者への参入障壁を生み出しています。これらのダイナミクスは、見出し集中度指標が中程度の支配を示す一方で、市場がアジリティとニッチな専門化を評価することを示しています。

ヨーロッパのオフィス家具業界リーダー

Steelcase Inc.

Herman Miller Inc.

Haworth Inc.

Kinnarps AB

Vitra International AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:欧州連合(EU)は、繊維・鉄鋼と並んで家具の循環基準を優先するエコデザイン計画を発表し、製品ライフサイクル申告に対するより厳格な規制監督を示しました。

- 2025年1月:Southerns Broadstock Ltdは売上高が35%減少した後に経営破綻し、Southerns Broadstock Interiors Limitedに買収されました。これはミドル市場セグメントにおけるサプライチェーンおよび信用リスクの問題を浮き彫りにしています。

- 2024年7月:NORNORMは、欧州投資基金(EIF)が保証するSantander CIBからの債務ファシリティを確保し、主要なEU拠点全体で家具サブスクリプションモデルを拡大しました。

- 2024年1月:Flokkがパンデミック後の需要再調整の中、北米のコントラクト座席市場でのフットプリントを拡大するためにStylexを買収しました。

ヨーロッパのオフィス家具市場レポートの調査範囲

オフィス家具には、コンピューター、デスク、椅子、本棚、ブックシェルフが含まれます。欧州のオフィス家具市場は、素材、製品、流通チャネル、地域によってセグメント化されています。家具市場は素材別に木材、金属、プラスチックに分類されています。ミーティングチェア、ラウンジチェア、スイベルチェア、オフィステーブル、収納キャビネット、デスクなど様々な製品を提供しています。さらに、市場は直接および間接流通チャネルにセグメント化されています。市場は地域別にドイツ、イギリス、フランス、スペイン、その他のヨーロッパにセグメント化されています。レポートは、上記すべてのセグメントについて欧州オフィス家具市場の市場規模と予測を金額(米ドル)で提供しています。

| 椅子 | 社員用椅子 |

| ミーティングチェア | |

| ゲスト用椅子 | |

| テーブル | 会議テーブル |

| デスク | |

| その他のテーブル | |

| 収納ユニット | 書類キャビネット |

| 本棚・棚 | |

| ソファ・ソフトシーティング | |

| ブースおよびオフィス仕切り | |

| その他のオフィス家具(スツール、受付エリア家具、アクセサリーなど) |

| 木材 |

| 金属 |

| プラスチック・ポリマー |

| その他の素材 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| コーポレートオフィス |

| 医療オフィス |

| 教育機関 |

| 政府・公共オフィス |

| ホスピタリティ・小売バックオフィス |

| その他 |

| B2C・小売 | ホームセンター |

| 家具専門店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B・メーカー直販 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| ベネルクス |

| 北欧諸国 |

| その他のヨーロッパ |

| 製品別 | 椅子 | 社員用椅子 |

| ミーティングチェア | ||

| ゲスト用椅子 | ||

| テーブル | 会議テーブル | |

| デスク | ||

| その他のテーブル | ||

| 収納ユニット | 書類キャビネット | |

| 本棚・棚 | ||

| ソファ・ソフトシーティング | ||

| ブースおよびオフィス仕切り | ||

| その他のオフィス家具(スツール、受付エリア家具、アクセサリーなど) | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチック・ポリマー | ||

| その他の素材 | ||

| 価格帯別 | エコノミー | |

| ミドルレンジ | ||

| プレミアム | ||

| エンドユーザー別 | コーポレートオフィス | |

| 医療オフィス | ||

| 教育機関 | ||

| 政府・公共オフィス | ||

| ホスピタリティ・小売バックオフィス | ||

| その他 | ||

| 流通チャネル別 | B2C・小売 | ホームセンター |

| 家具専門店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B・メーカー直販 | ||

| 地域別 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

レポートで回答される主要質問

2031年のヨーロッパのオフィス家具市場の予測値はいくらですか?

市場は年平均成長率(CAGR)5.96%で成長し、2031年までに205億2,000万米ドルに達すると予測されています。

欧州のオフィスで最も速く成長する製品カテゴリーはどれですか?

ブースおよびオフィス仕切りは、ハイブリッドワークプレイスにおけるアコースティックプライバシーへの需要に牽引されて、2031年にかけて6.55%のCAGRを記録すると予想されています。

オフィス家具素材においてプラスチックがシェアを拡大している理由は何ですか?

リサイクルポリマーは循環調達目標に適合し、複雑で軽量な設計を可能にすることで、6.39%のCAGRで素材セグメントをリードしています。

最も強い成長勢いを示す欧州の国はどこですか?

スペインは建設および専門サービス活動の高まりにより7.73%のCAGRを記録すると予測されています。

最終更新日: