フランス家具市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

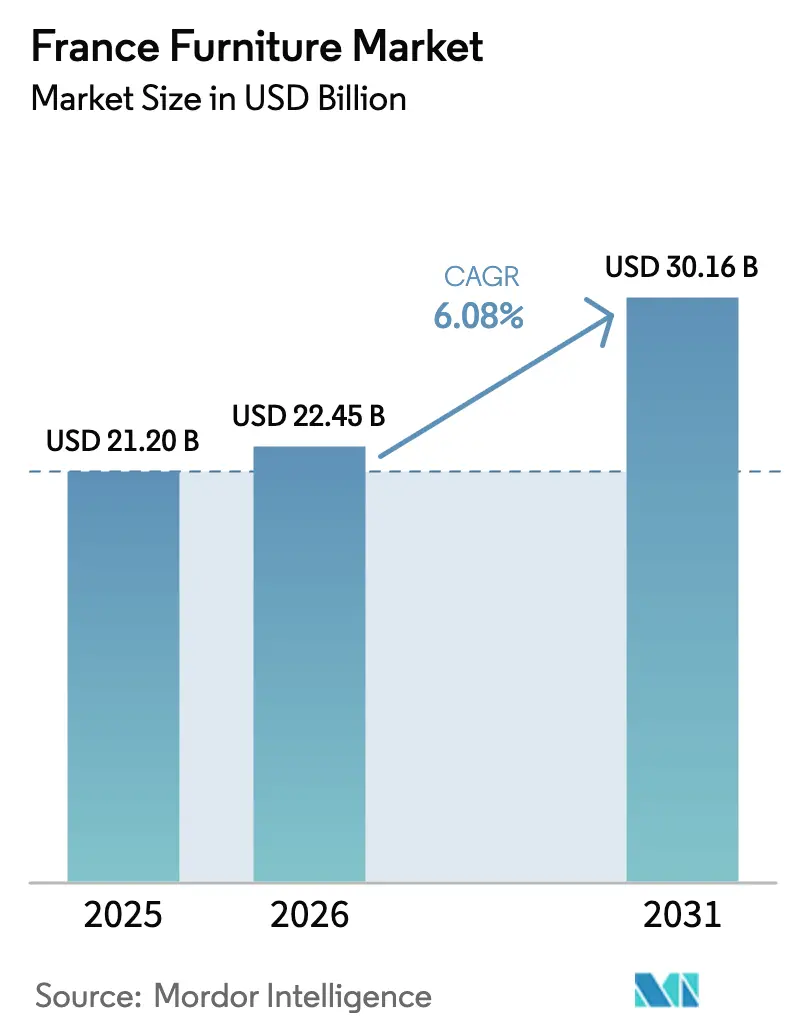

| 基準年の市場規模 (2025) | 21.20 十億米ドル |

| 市場規模 (2026) | 22.45 十億米ドル |

| 市場規模 (2031) | 30.16 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス家具市場分析

フランス家具市場規模は2025年にUSD 212億0,000万と評価され、2026年のUSD 224億5,000万から2031年にはUSD 301億6,000万に達すると推定されており、予測期間(2026年~2031年)のCAGRは6.08%です。

製品デザインと素材選定は現在、循環性を軸に収束しており、認証木材、リサイクルスチール、高度なポリマーが、コスト構造とブランドポジショニングの両面を変化させる強化されたEPR規則のもとで、キッチン・寝室・オフィス用途において存在感を高めています。規制の枠組みは、フランスのAGEC法と並行して厳格化されており、2029年まで更新されたエコメゾン(Ecomaison)を通じて、公共調達者に対し中古オフィス家具を20%、リサイクル原料を含む製品を15%取得することを義務付けており、これらの割合は2030年までにそれぞれ25%に引き上げられます。その結果、フランス家具市場は、純粋な景気サイクルの勢いではなく、規律あるオムニチャネルモデル、製品の透明性、リノベーション連動型支出を通じて成長し、産地を重視するスケール小売業者とプレミアムメーカーの双方に均衡した機会をもたらしています。

主要レポートのポイント

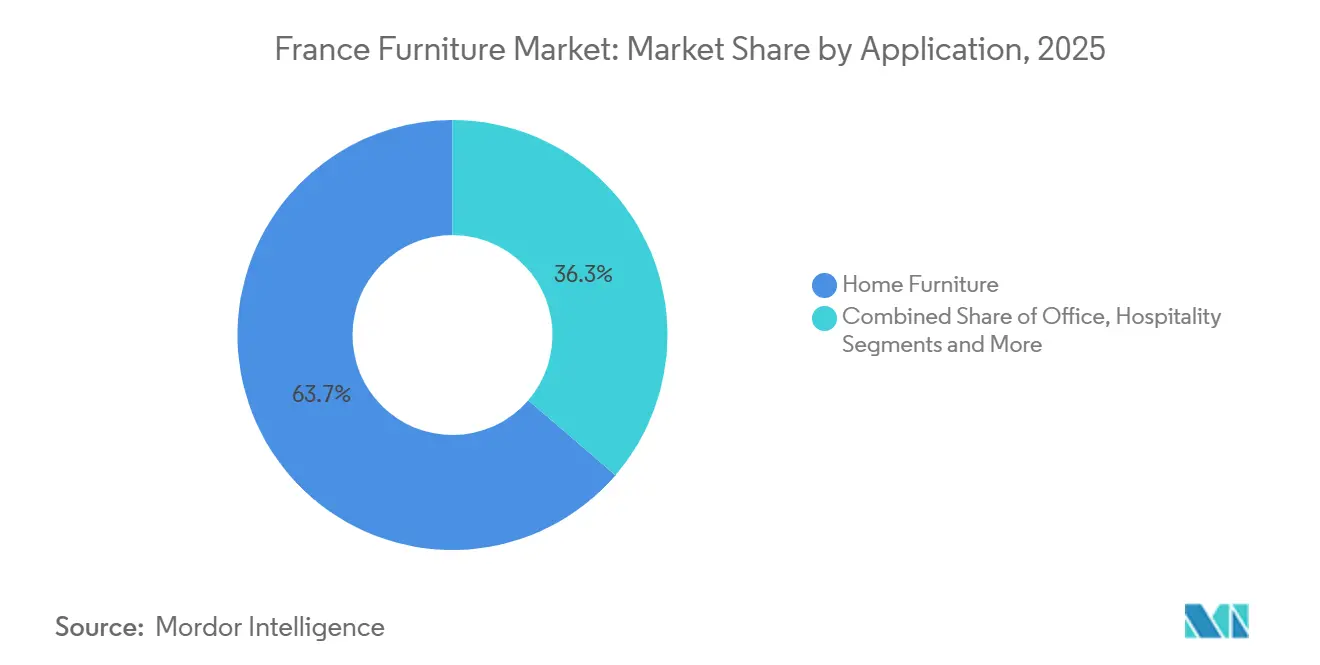

- 用途別では、住宅家具が2025年の用途別市場規模合計の63.7%を占めてトップとなり、CAGRは6.28%で拡大する見込みです。これは、日常の生活環境を向上させるソファ、ベッド、収納、屋外インテグレーションへの堅調な支出を反映しています。

- 素材別では、木材が2025年に56.8%の市場シェアを保持し、プラスチック・ポリマーはEPRインセンティブに沿ったリサイクル複合材とバイオベース製剤により、CAGRは6.62%と最も速い成長を記録しました。

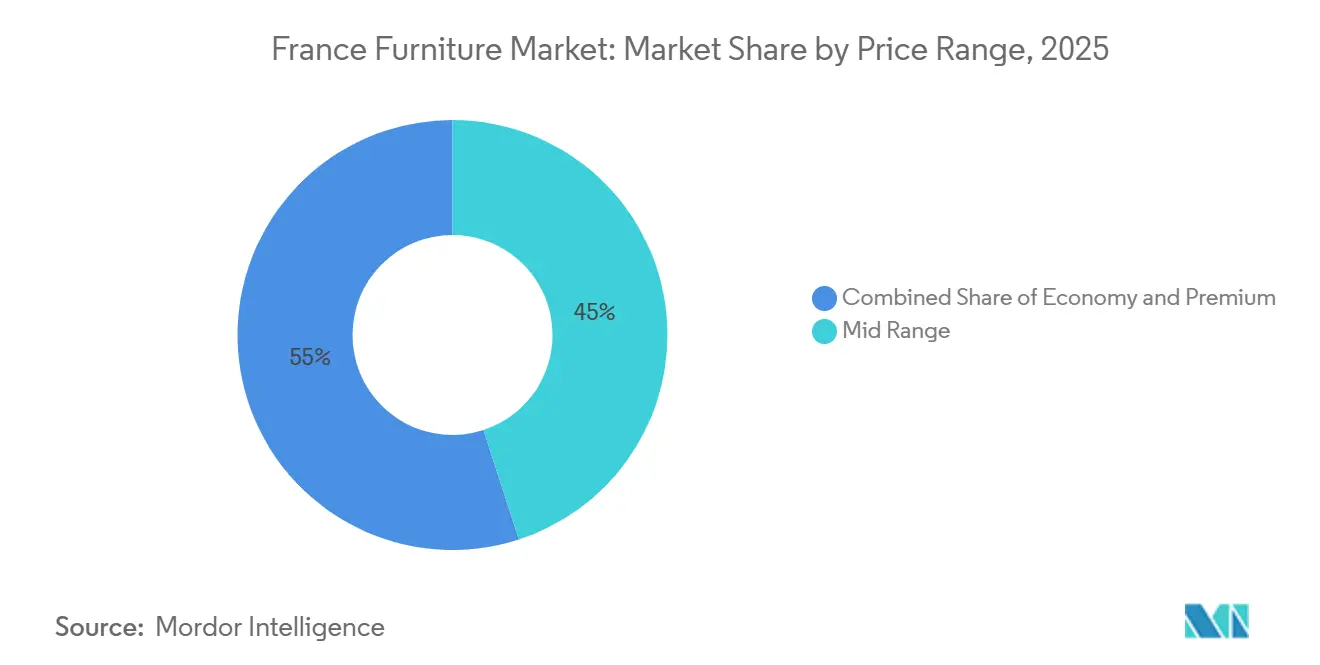

- 価格帯別では、ミドルレンジ層が2025年に45.0%を占め、プレミアムはメイド・イン・フランスおよび認証素材への需要に支えられ、CAGRは6.11%で成長しました。

- 流通チャネル別では、B2C・小売が2025年の売上の70.0%を占め、オンラインサブチャネルはARツールと物流改善がデジタルでの発見を購買につなげることで、CAGRは7.23%と最も速い成長軌道を示しました。

- 地域別では、イル・ド・フランスが2025年に29.4%の市場シェアを獲得し、ラ・デファンスを拠点とするプレミアム住宅プロジェクトと大規模オフィス改修を反映して、CAGRは6.84%と最も速い成長を示しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース・オムニチャネル小売への移行 | +1.2% | グローバル、イル・ド・フランスと都市中心部で最も強く、ダークストア物流を通じて地方都市への波及効果あり | 中期(2~4年) |

| エネルギー効率改修を伴う住宅リモデリングブーム | +1.5% | 全国的、イル・ド・フランス、オーヴェルニュ・ローヌ・アルプ、ヌーヴェル・アキテーヌで早期の恩恵 | 中期(2~4年) |

| ハイブリッドワークモデルによるホームオフィス家具需要の促進 | +0.9% | イル・ド・フランス、オーヴェルニュ・ローヌ・アルプ、プロヴァンス・アルプ・コート・ダジュール | 短期(2年以内) |

| バイオベース製造・低炭素素材に対する公的インセンティブ | +0.7% | 全国的、ヌーヴェル・アキテーヌとグラン・エストを含む木材産地クラスターを有する地域に集中 | 長期(4年以上) |

| AI活用デザイン・設定プラットフォーム | +0.5% | イル・ド・フランスとオーヴェルニュ・ローヌ・アルプ、テクノロジー先進小売における早期採用者 | 中期(2~4年) |

| 循環経済を加速する再利用・再生市場 | +0.8% | 全国的、イル・ド・フランスが都市回収インフラとすべての地域にわたるESS(社会連帯経済)ネットワークをリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース・オムニチャネル小売への移行

フランスのデジタル家具収益は2025年に約USD 40億7,000万(EUR 35億)に達し、国内売上の24%を占めており、現在ショールームと物流拠点を統合してより迅速なクリック・アンド・コレクトと宅配フローを実現する構造的なオンライン牽引力を示しています。小売業者は拡張現実(AR)と設定ツールを拡充してモジュール式プランニングをサポートし、試作時間を短縮し、販売後の変更や返品を減らして発見から注文への転換を促進しています[1]出典:imagine.io、「AIが家具試作タイムラインを加速」、imagine.io、imagine.io。オムニチャネルのリーダー企業は、多くの買い手が高額商品を確定する前に張地・仕上げ・人間工学的特性を触覚で確認することを好むため、ショールームをコンバージョンエンジンとして活用しています。ラストマイルコストと逆物流は大型フォーマットにとって依然として重要な課題であるため、事業者は集中型返品とマイクロフルフィルメントハブを試験的に導入し、規模拡大時のユニットエコノミクスを安定させています。コンパクトな店舗フォーマットが地方都市へのカバレッジを拡大し、オンライン注文に対する店舗内サポートを強化するにつれ、フランス家具市場はリーチを広げ、地域全体で一貫したサービスモデルを維持しています。

エネルギー効率改修を伴う住宅リモデリングブーム

RE2025断熱規制は、2026年のシステムキッチン、浴室キャビネット、造り付け収納への持続的な需要を支えるエネルギー改修に予算を誘導しています。リノベーションへのシフトは新築サイクルの低迷を補い、主要都市の古いアパートや複雑な部屋の形状に対応するモジュール製品のスループットを向上させます。EPRエコモジュレーションはリサイクルコンテンツと認証木材に手数料ボーナスを付与し、適合メーカーの純コストを削減して、産業規模での循環素材の広範な採用を促進します。戦術的な機会は、認証低VOCキャビネットを設置労働力と廃棄ユニットの引き取り物流とバンドルしたリフォームパッケージに現れており、これにより意思決定の疲労を軽減し、売場面積200m²超の販売業者に無料の一対一家具引き取りを義務付ける循環経済義務に沿うことができます[2]出典:Ecomaison、「家具2025年エコモジュレーション料金」、Ecomaison、ecomaison.com。

ハイブリッドワークモデルによるホームオフィス家具需要の促進

ハイブリッドワークのパターンは安定しており、柔軟なコラボレーションゾーン、ラウンジシーティング、オンサイトローテーションと生産性ニーズのバランスをとる高さ調節可能なデスクへの企業改修を促進しています。家庭では、オンラインチャネルが品揃えの発見と設定サポートを容易にする中、多目的部屋向けの人間工学的シーティングとコンパクトなデスクのアップグレードが続いています。パリやリヨンを含む主要都市圏では、オフィス再構成がカテゴリーと予算を段階的に進める複数年プログラムとして継続しているため、安定したコントラクト注文が維持されています。メーカーは、耐久性や快適性を損なうことなく小さなゾーンに適合する統合電源、ケーブル管理、モジュール式ラウンジフォーマットで対応しています。これらのパターンはオフィスと家庭の両方の設定で交換サイクルを増加させ、ハイブリッドルーティンが各セクターに定着するにつれてフランス家具市場における漸進的な価値獲得を支援しています。

バイオベース製造・低炭素素材に対する公的インセンティブ

フランスが世界最大の亜麻生産国かつヨーロッパ最大の大麻栽培国であるという地位は、バイオソース複合材への戦略的転換を支えており、これはエコメゾンのエコモジュレーション枠組みによって増幅されています。この枠組みは、35%の閾値を超える木材に対してUSD 47/トン、繊維製品に対してUSD 588/トンの財政ボーナスを付与することで、消費後リサイクルコンテンツを組み込んだメーカーに報酬を与えます。この政策の組み合わせは、キッチン・寝室・コントラクト設定における認証木材、リサイクルスチール、高度なポリマーの広範な採用を支援し、バージン原料とのコスト差を縮小します。持続可能な製品のためのエコデザインに関するEUの取り組みも、設計段階での分解容易性と製品パスポート要件を推進しており、製品ファミリー全体にわたる透明な素材と標準化された締結システムをさらに促進しています。これらの措置が拡大するにつれ、フランス家具市場は持続可能なデザイン選択において早期リードを固め、トレーサビリティと修理可能性の主張を中心とした競争上の優位性を構築しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUDRトレーサビリティに連動した木材・合板価格の変動 | -1.1% | 全国的、嵐の被害後のヌーヴェル・アキテーヌで深刻、木材依存セグメント全体に波及 | 短期(2年以内) |

| 低コストアジア輸入品との競争 | -0.9% | 全国的、マスマーケットB2Cチャネルとオンライン専業プレイヤーで最も顕著 | 短期(2年以内) |

| 規模効率を制限する国内生産能力の分散 | -0.6% | 全国的、製造は1,500以上の事業体に分散しており、設備投資の集約を妨げている | 長期(4年以上) |

| 新築家具販売を抑制する建築許可サイクルの遅延 | -0.8% | 全国的、特に複雑なゾーニングが複雑さを増すオー・ド・フランス、イル・ド・フランス、プロヴァンス・アルプ・コート・ダジュール | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EUDRトレーサビリティに連動した木材・合板価格の変動

欧州森林破壊防止規則(EUDR)は大規模事業者に対して2025年12月30日、中小企業に対して2026年6月30日に施行され、木材や木材パネルなどのリスク商品の森林破壊のない調達を確認するための区画レベルの地理位置情報が必要となります。輸入業者とメーカーは検証ワークフローを構築し、複数年にわたるデジタル記録を維持する必要があり、社内コンプライアンスやGISシステムを持たない中小企業(SME)の運営コストが増加します。移行期間は、2024年のヌーヴェル・アキテーヌにおける嵐の被害後の地域的な供給逼迫と重なり、合板の調達圧力が高まり、対象カテゴリーで非木材素材への一部代替が促進されました。認証木材の供給は罰則リスクを低減し、フランス家具市場でサプライチェーンを再構築している多くの買い手にとって遠方からの輸入よりも短いリードタイムを提供します。コンプライアンスのタイミングと原材料の回復は、調達プログラムが認証国内原料の比重を高める2026年のキッチンとオフィスのタイムラインを形成します。

低コストアジア輸入品との競争

低コスト輸入品がマス小売とオンラインフォーマットで拡大するにつれ、B2Cチャネルでの価格圧力が高まっており、この動向はミドルマーケットの品揃えのマージンを圧迫しています。クロスボーダーモデルを持つ事業者は陸揚げコストを削減し、分散した税関制度における環境・コンプライアンス規則の執行を複雑にしています。国内メーカーは、エコノミー輸入品との差別化を図るため、短いリードタイム、カスタマイズ、EPRに沿った認証フットプリントで対応しています。その結果、フランス家具市場では価値シェアがプレミアムおよびビスポークブランドに集中する二極化が生じており、エントリー価格帯での数量シフトは依然として顕著です。業界団体は、非準拠品の流入を制限し、持続可能性基準の整合性を保護するための国境調和の強化を提唱しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ハイブリッドリズムが住宅対オフィスの比率を再調整

住宅家具は2025年のフランス家具市場シェアの63.7%を占め、リビングルームが仕事機能を吸収し、小型収納がスペースの制約を解決し、屋外設定がテラスやバルコニーの使用シーズンを延長するにつれ、2031年まで6.28%で成長しています。買い手はソファ、ベッド、収納において修理可能性と認証素材への強い選好を示しており、これらの選択はEPRインセンティブと一致しており、耐久性のある構造とリサイクルコンテンツに報酬を与えます。生活ゾーンと作業ゾーの機能的な融合は、厳密にプロフェッショナルに見えることなく家庭環境に視覚的に溶け込む高さ調節可能なデスクと人間工学的シーティングへの需要を維持しています。家庭がプランニングと設定のためにオンラインツールをより多く活用するにつれ、ショールームは狭いスペースでの生地・仕上げ・フィットの最終確認において補完的な役割を果たしています。コントラクト設定では、オフィス改修がハイブリッドルーティンをサポートし、快適性と柔軟性を維持しながら個人デスクの比率を圧縮するためのコラボレーションゾーンとソフトシーティングを重視しています。

より広い用途ミックスは、ホスピタリティが屋外シーティングとダイニングフォーマットをアップグレードし、教育がモバイルデスクとスタッキングシーティングで教室を刷新し、ヘルスケアが快適性を損なうことなく衛生・耐久性基準を満たす素材を統合するにつれ、進化し続けています。プロジェクトサイクルは資金調達と許可状況によって異なるため、モジュール製品システムと信頼性の高いリードタイムを持つサプライヤーが2026年の段階的な調達においてより多くを獲得します。リノベーションインセンティブは交換キャビネットと収納を安定した基盤に保ち、主要都市圏全体の不均一な新築トレンドの中でも数量を支援します。フランス家具市場は、住宅の買い手が家庭用途でオフィス用品を調達し、商業プログラムがロビーやコラボレーションゾーンで家庭的な快適さのキューを採用することで、用途の境界が曖昧になることで恩恵を受けます。この相互作用は、生活と仕事の両方のニーズに適合する多用途製品への傾きを持つ用途ミックスの安定した成長を支援します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

素材別:木材が優位を保ちつつ、ポリマーイノベーションが加速

木材は2025年に56.8%のシェアを保持しており、買い手がキッチン・寝室・リビングルーム収納全体にわたるベニヤと無垢材の選択によって実現される触覚的な温かみ、修理可能性、美的範囲を評価しているためです。EUDRコンプライアンスは、初期施行期間中のトレーサビリティを合理化し輸送の不確実性を低減する認証ソースと国内製材所への調達を促進しています。金属はコントラクトシーティングと収納において主力であり続けており、粉体塗装スチールとアルミニウムフレームが性能仕様を満たし、確立されたリサイクルストリームから恩恵を受けています。リサイクルおよび認証コンテンツはEPR枠組み内で手数料削減を獲得し、以前はコンプライアンス上の利点なしに価格プレミアムを伴っていた代替素材の経済的実行可能性を高めています。

次世代ポリマーに関連するフランス家具市場規模は、メーカーが修理可能性と循環性目標に沿ったシーティング、パネル、ソフトグッズにリサイクルプラスチックとバイオソース原料を使用するにつれ、CAGRは6.62%で拡大する見込みです。ガラス、石材、ネオ複合材はニッチなシェアを保持しており、美観と耐久性が高い質量とコストを相殺するプレミアムおよびデザイン先進プロジェクトに登場しています。EUの2025年~2030年計画のもとで製品パスポートと設計段階での分解容易性が進展するにつれ、ファスナーと基材が標準化・ラベル付けされ、使用終了時に素材を識別・回収できるようになっています。国内の買い手は信頼性の高い調達とリードタイム管理を重視しており、これが木材のリーダーシップを強化する一方で、混合木材原料の輸入よりもトレーサビリティの摩擦が少ないリサイクルポリマーのより速い採用を可能にしています。複合的な効果は、認証木材を中核とし、耐久性・重量・物流コストが最も重要なセグメントでシェアを獲得する急成長のポリマー代替品を持つ、よりバランスの取れた素材ミックスです。

価格帯別:ミドルレンジが基盤を固め、プレミアムが産地を通じて成長

ミドルレンジは2025年の売上の45.0%を占めており、買い手が交換サイクルを延長しながら総所有コストを予測可能に保つ耐久性と合理的な価格設定を求めていることを示しています。このティアには多くの場合、全国小売チェーン全体でアクセスしやすい価格設定と設置オプションおよび信頼性の高いアフターサポートを組み合わせた標準化されたモジュール式キッチンとリビングルーム収納が含まれます。プレミアムはCAGRは6.11%で成長しており、買い手がメイド・イン・フランスの産地、認証素材、長期的なブランドエクイティを強化する独占的なコラボレーションに対して対価を支払っているためです。地元産・認証コンテンツに対してより多く支払う意欲は、都市中心部全体での配送と設置に対する長期保証と高いサービスレベルを持つデザイン先進レンジを支援しています。

インフレ疲れと資金調達コストが依然としてバリューティアに影響を与える一方、イル・ド・フランスと沿岸地域では富裕効果がプレミアム予算を安定させる2026年においても、セグメントの二極化は続いています。プレミアムティアはトレーサビリティとコンプライアンスコストをより容易に吸収し、AGEC規則と新興EU基準に沿い、持続可能性の実践を中心としたブランドの堀を形成しています。ミドルレンジ小売業者はプライベートブランドの推進とモジュール式品揃えで対応し、高価格帯で見られる設定可能性を提供しながらマージンを保護しています。フランス家具市場はこうして、コアのミドルティアからの安定性と、産地と低リスク調達が一貫した需要を引き付けるトップでの成長の両方に広がっています。予測期間にわたり、下取りや修理などのサービスモデルは、製品寿命を延長し、サイクル全体の支出を平準化することで各価格ティアを支援できます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインが急成長、専門店が適応

B2C・小売チャネルは2025年の流通の70.0%を占め、AR対応プランニングと改善された物流が注文から配送までのパス全体の摩擦を取り除くにつれ、オンラインサブチャネルはCAGRは7.23%と最も速い成長ポケットとなっています。2025年のオンライン収益は約EUR 35億、シェアは24%であり、現在モバイル・ウェブ・店舗のインタラクション間でシームレスに移行する発見と設定段階における深い変化を示しています。専門家具店は、デジタル設定と店内検証を統合し、ショールームを返品を減らし配送・設置のアタッチメント率を高めるサービスセンターとして活用することで適応しています。DIYホームセンターと地域ワークショップはスペクトルの両端で役割を保持しており、DIYはセルフインストール買い手に対応し、ワークショップは地元調達と修理可能性を重視するビスポークコミッションを実行しています。フランス家具市場は、コンパクトな店舗フォーマットでカバーされるようになった密集した都市中心部と小規模都市全体で顧客ジャーニーを標準化し、一貫したサービス期待を維持するモデルを優遇しています。

返品とラストマイルコストは大型カテゴリーで依然として顕著であるため、大規模事業者は集中型返品と拡張されたクリック・アンド・コレクトを試験的に導入し、利便性と健全なユニットエコノミクスのバランスを取っています。店舗トラフィックが正常化するにつれ、キッチンと寝具の専門店は、顧客が高検討購買において価値を認めるコンサルティング販売とサービス集約型設置モデルにより成長優位性を維持しています。小売業者はデジタルチャネルにおける製品情報、トレーサビリティ、アフターサポートを優先し、サービスの同等性を確保し、高まる持続可能性開示への期待に応えています。オンラインチャネルに関連するフランス家具市場規模は、地域フルフィルメント、ARワークフロー、あらゆるステップでの摩擦を低減するアポイントメントベースの店舗フォーマットへの投資とともに拡大する見込みです。デジタルと物理の複合投資は、コンパクトなプラン・アンド・オーダーフォーマットで地方都市へのより迅速なサービスを含むカバレッジ目標に直接結びついています。

地理的分析

イル・ド・フランスは2025年に29.4%の市場シェアを確保し、プレミアム住宅プロジェクト、ラ・デファンスにおける大規模オフィス改修、より広い品揃えに対する当日サービスをサポートする密集したラストマイル物流に牽引され、6.84%と最も速い成長地域となっています。小売業者はコンパクトな店舗フォーマットを展開してリーチを拡大し、オンラインで始まり素材確認とサービス予約で店舗で終わるオムニチャネルジャーニーをサポートしています。この地域は、逆物流サイクルを短縮し再利用・再生ストリームのコストポジションを改善する広範な引き取り・回収ネットワークから恩恵を受けています。フランス家具市場は、柔軟な配送時間枠、設置オプション、政策要件と顧客期待に沿った下取りプログラムを重視することで、この地域のサービス集約度を反映しています。複雑なリノベーションと改修プログラムが進行中であり、調達サイクルは2026年の住宅・商業カテゴリー全体でモジュール式ラインと認証素材を引き続き優遇しています。

プロヴァンス・アルプ・コート・ダジュールは、ニース、マルセイユ、エクサン・プロヴァンスにおけるホスピタリティ主導の需要で際立っており、ホテルやレストランが2026年の延長された温暖な季節に向けて屋外シーティングとダイニングフットプリントを刷新しています。富裕層の住宅セグメントは産地と認証コンテンツを持つプレミアム張地と寝室レンジへの嗜好を維持しており、品揃えのトップでの安定した成長を強化しています。オーヴェルニュ・ローヌ・アルプはリヨン周辺のデザインハブと、設計段階での分解容易性と素材回収をモデル化し、時間をかけて全国的な実践とEPR規則に情報を提供するパイロット循環プログラムを組み合わせています。グルノーブルとリヨン周辺のコントラクト需要は、ハイブリッドルーティンが地域サービスセクターに定着する2026年においてオフィスシーティングとモジュール式コラボレーションゾーンへの安定した注文に貢献しています。フランス家具市場はこれらの地域的優位性を活用してプレミアム輸出を拡大し、EPR資金と業界パートナーシップのサポートを受けて他の地域に拡大する循環モデルを展示しています。

ヌーヴェル・アキテーヌは2024年の嵐の影響後に木材供給が逼迫しており、合板の入手可能性が再形成され、選択されたカテゴリーで認証地元製材所と非木材代替品への移行が促進されました。オー・ド・フランスは、地域の一部における複雑な都市ゾーニングと歴史的建造物の重複により、許可サイクルが長くなり、キッチンと浴室の設置タイミングが段階的になり、2026年の新築よりもリノベーションの役割が強化されています。オクシタニーはトゥールーズ周辺の安定したオフィス需要から恩恵を受け、拡大する職場向けのコラボレーションシーティングと収納を支援しており、ブルターニュと沿岸コミューンは延長された季節的な窓全体で堅調な屋外家具サイクルを維持しています。イル・ド・フランスに帰属するフランス家具市場シェアは、購買力と、ユニットあたりのより低いコストで循環性をサポートする物流・ショールーム・引き取りノードのエコシステムの両方を反映しています。EPR資金によるインフラの地域分散は、逆物流と再利用処理のための密集した中心部とメゾ地域間のギャップを縮小しようとする計画者にとって2026年の重要なレバーであり続けるでしょう。

競争環境

フランスの家具市場は、上位5ブランドが売上の半分強を保持する中程度の統合と、産地・修理・ビスポーク作業を収益化するブティックの間で揺れ動いており、認証素材と地元調達に対価を支払う意欲のある買い手を引き付けています。IKEAの2023年から2026年にかけてのUSD 14億(EUR 12億)の投資計画は、コンパクトフォーマットを拡大し、リマイに河川接続の物流センターを建設して都市配送の摩擦を低減し、より多くの人口に対して60分カバレッジ目標を拡大しています[3]。オムニチャネルの一貫性は、小売業者がデジタルプランニング、アポイントメントベースのショールーム、設置を単一の顧客ジャーニーに統合し、返品を減らしアタッチメント率を高める戦略的テーマであり続けています。プレミアムブランドはデザインリーダーシップと素材の透明性・修理可能性を組み合わせ、コンプライアンスを目の肥えた買い手の間で永続的な価値を持つブランド資産に変えています。

老舗事業者のRoche Boboisは、アジアでの店舗開設とフランチャイズ統合を含むフットプリントと統合の動きを進め、2024年の縮小後、2025年半ばまで安定した販売実績を報告しました。Roche Boboisはまた、2024年通期の業績を報告し、店舗アップグレードと新フォーマットへの継続的な投資を行っており、厳選されたショールームとより強力な直営オペレーションを通じてプレミアムポジショニングを固めています。Ligne Rosetは、2026年のプレミアムシーティングとモジュールシステムの方向性を示すコラボレーティブなイニシアチブと素材革新を通じてデザイン主導の信頼性を強化しました。オムニチャネルツールが普及するにつれ、マスカスタマイゼーションがミドルマーケット価格帯でアクセス可能になり、リードタイムを延長することなく仕上げ・生地・サイズオプションによる差別化を支援しています。フランス家具市場は、検証済みの持続可能性の主張を維持しながら、デジタルと店舗チャネル全体で予測可能なリードタイムとサービスの同等性を提供できるサプライヤーを高く評価しています。

低コスト輸入品からの競争圧力はオンラインの価格エントリーフォーマットで最も顕著であるため、フランスのメーカーは産地が重要な場所でシェアを維持するために迅速な配送時間枠、認証木材供給、カスタマイゼーションを強調しています。小売業者はEPRインセンティブに沿った品揃えの選択を行い、ブランドエコシステム内に顧客を留める下取りと修理サービスを拡大することでコンプライアンスを強化しています。IKEAの物流投資は、水上都市配送が混雑コストを削減し密集地域での当日対応をサポートする方法を示しており、コンパクトな店舗ネットワーク全体のサービスレベルを向上させています。プレミアムおよびデザイン先進グループは、透明な調達とアフターサポートのコミットメントと組み合わせたショールーム体験を通じた厳選された品揃えで価値を保護しています。2026年において、フランス家具市場は、オムニチャネルシステム、循環性、トレーサビリティを、ショッピングが容易でサービスが簡単な一貫した提案に調和させる企業に報酬を与えます。

フランス家具産業のリーダー企業

Ligne Roset

BoConcept

Gautier Furniture

Roche Bobois SA

Natuzzi S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:HNIとSteelcaseは、Steelcase株主が1株あたりUSD 7.20の現金とHNI株式0.2192株を受け取る、約USD 22億の現金・株式合併契約を締結しました。この取引は2つの主要なオフィス家具メーカーを統合するもので、2025年末までに完了する見込みです。

- 2025年7月:Roche BoboisはH1 2025の収益をEUR 2億660万と発表し、直営店からの小売売上はUSD 2億1,530万(EUR 1億8,310万)で、売上の安定化と継続的なネットワーク拡大を反映しています。

- 2025年5月:Ingka Centres(Ingkaグループ/IKEAネットワークの一部)は、物流・流通センターの拡張と都市小売フォーマットを含む、2023年~2026年のフランス向けUSD 14億(EUR 12億)の投資計画を発表しました。

フランス家具市場レポートの範囲

| 住宅家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど) | |

| ベッド | |

| ワードローブ | |

| ソファ | |

| ダイニングテーブル・ダイニングセット | |

| キッチンキャビネット | |

| その他の住宅家具(浴室、屋外など) | |

| オフィス家具 | オフィスチェア |

| テーブル | |

| 収納キャビネット | |

| デスク | |

| ソファ・その他のソフトシーティング | |

| その他のオフィス家具 | |

| ホスピタリティ家具 | |

| 教育用家具 | |

| ヘルスケア家具 | |

| その他の用途(公共施設、ショッピングモール、官公庁など) |

| 木材 |

| 金属 |

| プラスチック・ポリマー |

| その他の素材 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| B2C・小売 | ホームセンター |

| 専門家具店 | |

| 地域ワークショップ(非組織化市場) | |

| オンライン | |

| その他の流通チャネル | |

| B2B・プロジェクト |

| イル・ド・フランス |

| プロヴァンス・アルプ・コート・ダジュール |

| オーヴェルニュ・ローヌ・アルプ |

| ヌーヴェル・アキテーヌ |

| オー・ド・フランス |

| フランスその他(その他すべての本土・海外地域) |

| 用途別 | 住宅家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど) | ||

| ベッド | ||

| ワードローブ | ||

| ソファ | ||

| ダイニングテーブル・ダイニングセット | ||

| キッチンキャビネット | ||

| その他の住宅家具(浴室、屋外など) | ||

| オフィス家具 | オフィスチェア | |

| テーブル | ||

| 収納キャビネット | ||

| デスク | ||

| ソファ・その他のソフトシーティング | ||

| その他のオフィス家具 | ||

| ホスピタリティ家具 | ||

| 教育用家具 | ||

| ヘルスケア家具 | ||

| その他の用途(公共施設、ショッピングモール、官公庁など) | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチック・ポリマー | ||

| その他の素材 | ||

| 価格帯別 | エコノミー | |

| ミドルレンジ | ||

| プレミアム | ||

| 流通チャネル別 | B2C・小売 | ホームセンター |

| 専門家具店 | ||

| 地域ワークショップ(非組織化市場) | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B・プロジェクト | ||

| 地域別 | イル・ド・フランス | |

| プロヴァンス・アルプ・コート・ダジュール | ||

| オーヴェルニュ・ローヌ・アルプ | ||

| ヌーヴェル・アキテーヌ | ||

| オー・ド・フランス | ||

| フランスその他(その他すべての本土・海外地域) | ||

レポートで回答される主要な質問

フランス家具市場の現在の規模と成長見通しは?

フランス家具市場規模は2026年にUSD 224億5,000万であり、オムニチャネルの成長とリノベーション連動型需要に牽引され、CAGRは6.08%で2031年にはUSD 301億6,000万に達する見込みです。

フランスで売上をリードする製品用途とその理由は?

住宅家具は2025年に63.7%のシェアでトップとなり、生活空間が仕事機能を統合し、小型住宅向けの屋外・収納ソリューションが牽引力を得るにつれ、6.28%で成長しています。

フランスの家具生産においてどのような素材が台頭していますか?

木材は56.8%のシェアで依然として優位を保ち、プラスチック・ポリマーはEPRインセンティブのもとでリサイクル複合材とバイオベース原料が拡大するにつれ、CAGRは6.62%と最も速い成長素材グループとなっています。

フランスの家具流通において最も速く拡大しているチャネルはどれですか?

オンラインサブチャネルが最も速く、B2Cミックス内でCAGRは7.23%を示しており、ARプランニング、コンパクトな店舗フォーマット、改善された配送が対応可能な需要を拡大しています。

規制はフランスにおける調達と製品デザインにどのような影響を与えていますか?

EUDRは木材に対して区画レベルの地理位置情報を施行し、EPRエコモジュレーションはリサイクルおよび認証原料に報酬を与え、メーカーをトレーサブルな素材と設計段階での分解容易性に向けて促進しています。

フランス家具市場に最も貢献している地域はどこですか?

イル・ド・フランスは売上の29.4%を占め、プレミアム住宅プロジェクト、大規模オフィス改修、緊密な物流ネットワークにより、6.84%と最も速い成長地域となっています。

最終更新日: