欧州太陽光パネルリサイクル市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 162.87 百万米ドル |

| 市場規模 (2026) | 179.92 百万米ドル |

| 市場規模 (2031) | 310.20 百万米ドル |

| 成長率 (2026 - 2031) | 11.51% CAGR |

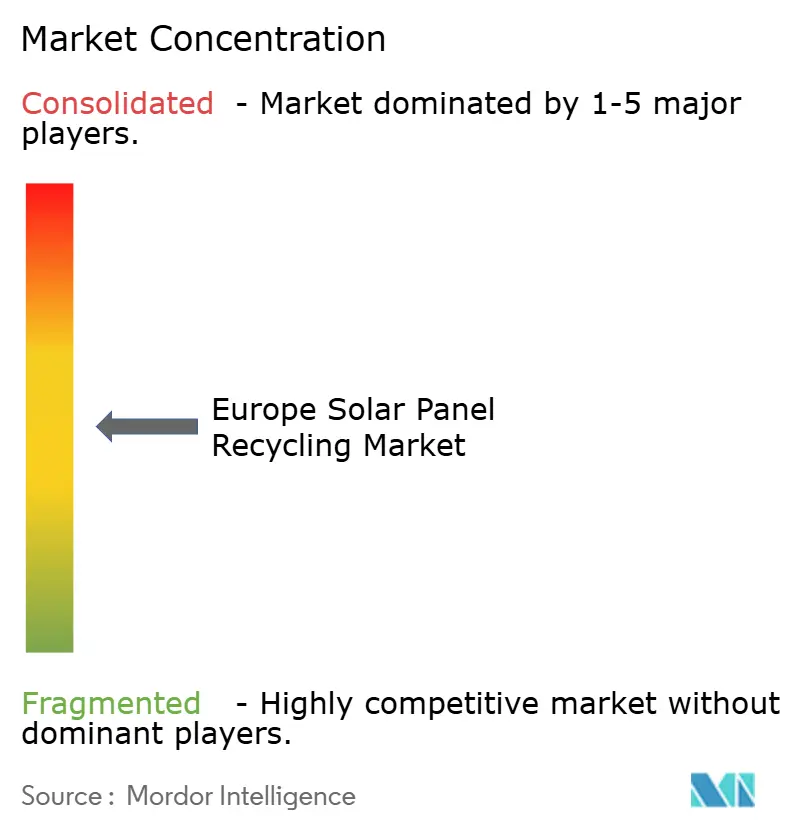

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州太陽光パネルリサイクル市場分析

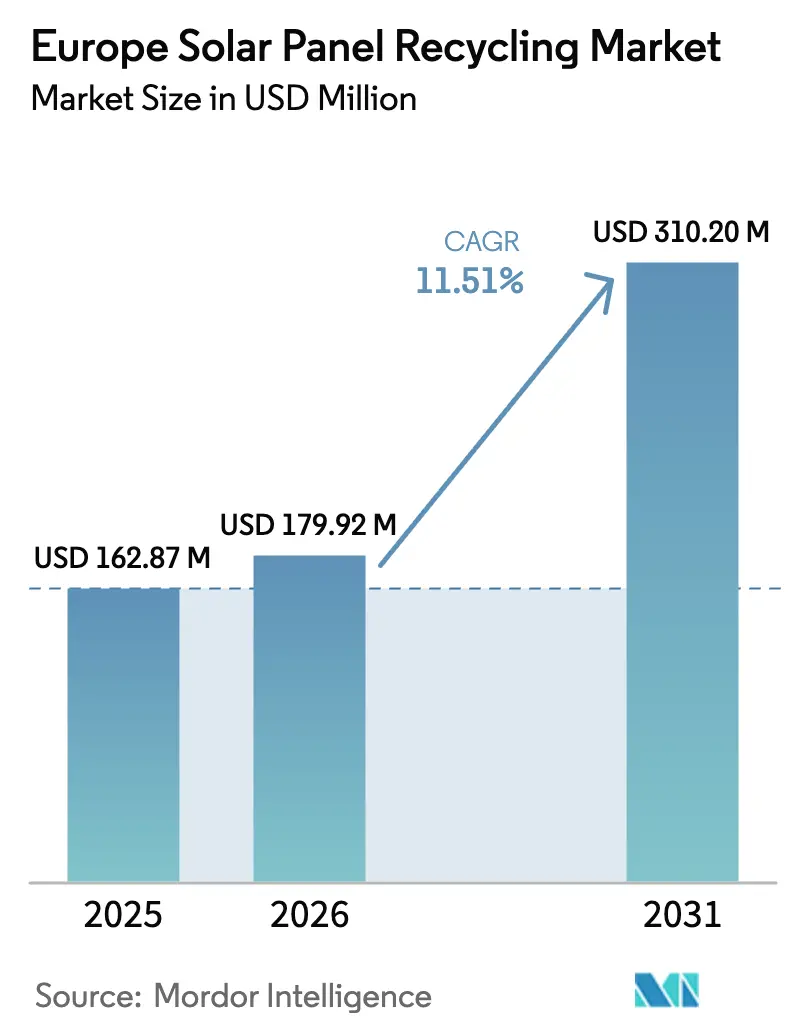

欧州太陽光パネルリサイクル市場規模は、2025年の1億6,287万米ドルから2026年には1億7,992万米ドルに成長し、2026年から2031年にかけて11.51%のCAGRで2031年までに3億1,020万米ドルに達すると予測されています。

この勢いは、廃電気電子機器に関する厳格な規制、重要原材料の確保に向けた地政学的圧力、そして現在ではガラス・銀・シリコンを産業規模で抽出できる実証済み技術の収束から生まれています。WEEEおよび拡大する拡大生産者責任(EPR)制度に基づく義務的な生産者負担制度が拡大するフィードストックパイプラインを保証する一方、EU重要原材料法はイノベーション基金の助成金を解放し、設備投資のリスクを軽減します。自動車用電池メーカーからのクロスセクター需要が再生シリコン価格の下限を維持し、銀市場のみに連動した歴史的な収益変動を相殺します。同時に、プロセスイノベーションが運営コストを削減しています。レーザー剥離は回収率を向上させ、地域の前処理ハブが物流コストを圧縮します。これらの変化が総合的に、欧州太陽光パネルリサイクル市場を、埋め立て回避ではなく資源安全保障を基盤とした自立的な循環型モデルへと押し進めています。[1]欧州委員会、「重要原材料に関する規則の提案」、europa.eu

レポートの主要ポイント

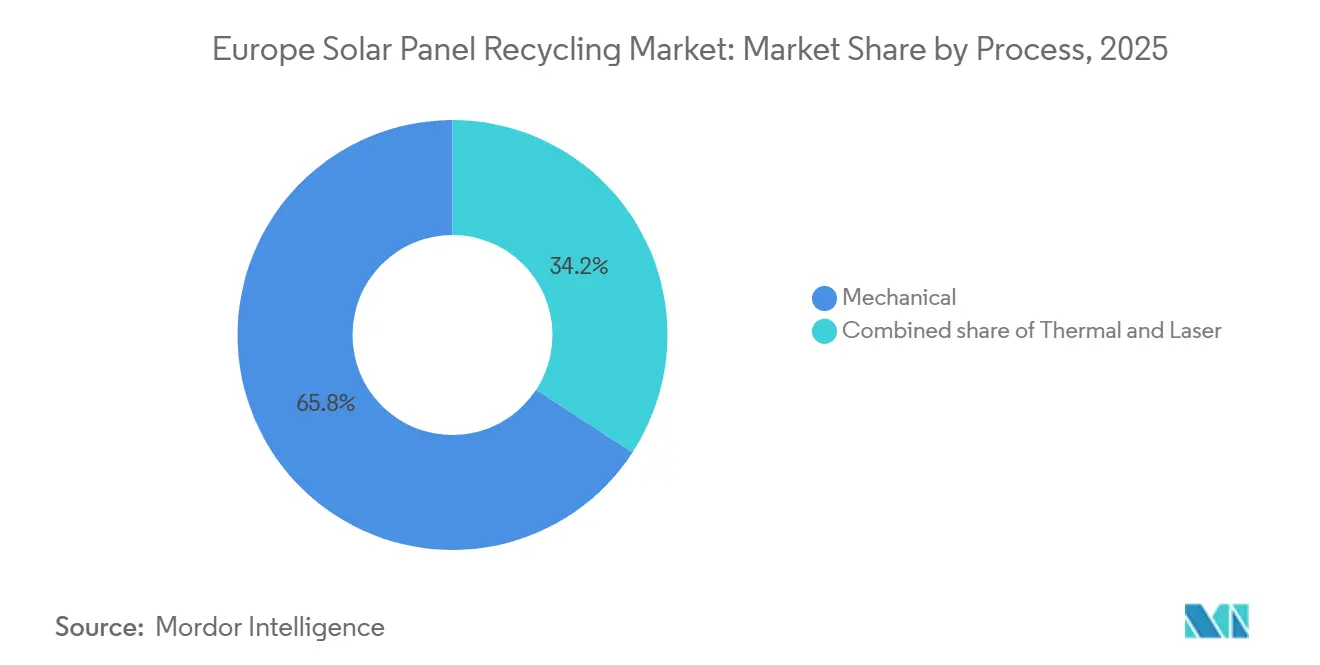

- プロセス別では、機械的処理が2025年に65.8%の収益シェアをリードしました。レーザーベースの剥離は2031年までに最高の16.9%のCAGRを記録すると予測されています。

- パネルタイプ別では、結晶シリコンが2025年に欧州太陽光パネルリサイクル市場シェアの81.6%を占め、薄膜CIGSパネルは2031年までに19.1%のCAGRで拡大すると予測されています。

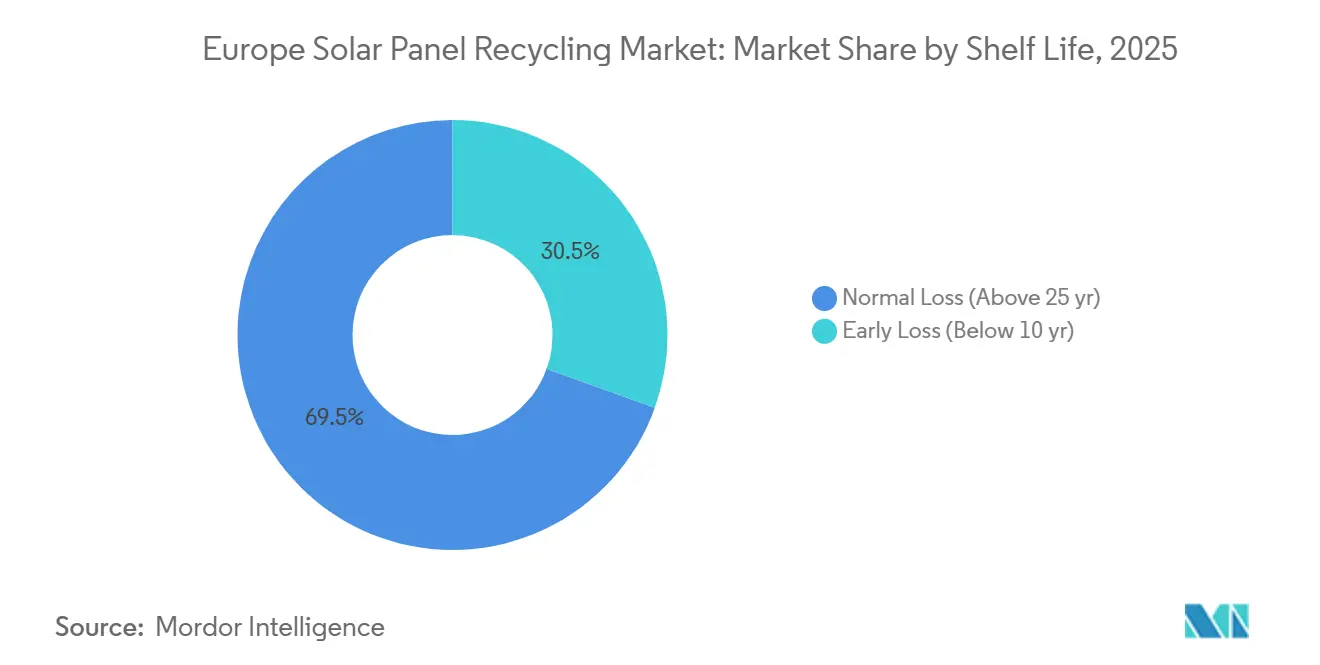

- 耐用年数別では、25年以上経過した通常損失モジュールが2025年の受入廃棄物の69.5%を占めました。10年未満の早期損失ユニットは2031年までに16.2%のCAGRで増加する見込みです。

- 回収材料別では、ガラスが2025年の欧州太陽光パネルリサイクル市場規模の48.2%のシェアを保持しましたが、銀の回収は予測期間中に15.3%のCAGRで増加すると見込まれています。

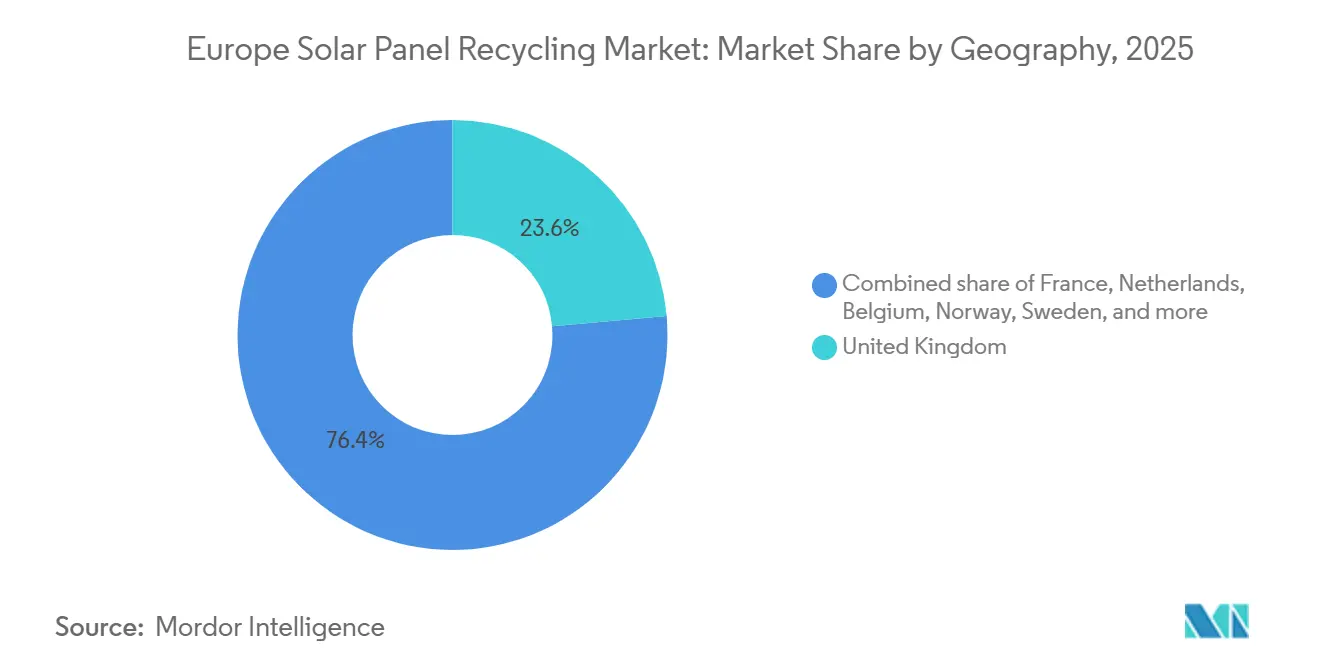

- 地域別では、英国が2025年に収益の23.7%を占め、2026年から2031年にかけて最速の13.7%のCAGRを維持すると予測されています。

- Veolia、Reiling、ROSI Solar、PV Cycle、およびFirst Solarは2025年収益の合計約35〜40%を支配しており、市場が統合しつつも技術主導の新規参入者に余地が残されていることを反映しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州太陽光パネルリサイクル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU太陽光発電設置量の急速な成長(年間70GW超) | +3.2% | EU全域、ドイツ、フランス、スペイン、オランダに集中 | 中期(2〜4年) |

| WEEEおよびEPRに基づく義務的な生産者負担リサイクル | +2.8% | EU全域、英国、ドイツ、フランスでより厳格な施行 | 短期(2年以内) |

| 高付加価値シリコンおよび銀回収技術の商業化 | +2.1% | ドイツ、フランス、イタリア、オランダ | 中期(2〜4年) |

| 太陽光発電廃棄物流を優先するEU重要原材料法 | +1.9% | EU全域、ドイツ、フランス、ポーランドに戦略的焦点 | 長期(4年以上) |

| EV電池向け再生太陽光グレードシリコンに対する自動車OEM需要 | +1.5% | ドイツ、フランス、英国、中央欧州への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU太陽光発電設置量の急速な成長(年間70GW超)

太陽光発電の建設は2024年に70GWを超え、同様の年間追加ペースが続いており、2031年までに推定250万トンの廃棄物急増を前倒しで生み出しています。[2]SolarPower Europe、「EU市場見通し2024年〜2028年」、solarpowereurope.org 増大する量は、10年以上のプラント寿命を支える長期的な見通しをリサイクル業者に提供します。ドイツとスペインはそれぞれ2024年に14GW超を貢献し、フリート廃止を事前予約する収集パートナーシップの必要性を加速させています。この成長はまた、環境機関がモジュールの流れを設置登録簿と照合して追跡するため、埋め立て制限を強化します。これらの力が総合的に、大規模な設備容量を引き受ける債権者を促す予測可能で大規模なフィードストックを生み出しています。

WEEEおよびEPRに基づく義務的な生産者負担リサイクル

2012年のWEEE改正とその国別EPR転換は、メーカーにすべての収集・処理コストを負担させ、リサイクル業者の量リスクを排除しますが、プラントまでの距離が400kmを超えると手数料マージンが圧縮されます。フランスのSOREN制度は2024年に6,200トンの太陽光発電廃棄物を収集し、2023年比40%増となり、規制の実効性が完全に機能していることを証明しました。[3]SOREN、「2024年年次報告書」、soren.fr ドイツのStiftung EARは未登録輸入品に対して罰金を科し、受動的なコンプライアンスはもはや容認されないことを示しました。これらのペナルティは、分解を容易にするモジュール再設計を促し、間接的にリサイクル率を向上させます。

高付加価値シリコンおよび銀回収技術の商業化

レーザーベースの剥離と熱化学的シリコン抽出は2024年にパイロット規模での成功を実証し、ウェーハ回収率を87%に引き上げ、METALORの精製ラインと組み合わせることで99.99%純度の銀フラクションを確保しました。汚染を削減することで、リサイクル業者はバージンポリシリコン価格の60〜70%でシリコンを販売でき、モジュール1台あたり20〜30米ドルの追加価値を生み出します。これらのマージンは、年間スループットが5,000トンを超える場合に300万ユーロ近い設備予算を正当化し、ROI計算を高度なシステムに有利に傾けます。

太陽光発電廃棄物流を優先するEU重要原材料法

2024年3月に採択されたこの法律は、シリコン、銀、インジウムを国内で確保するリサイクルプラントに対してイノベーション基金から4億ユーロの助成金を充当します。また、2027年以降の公共調達パネルに対して15%のリサイクル含有量要件を設定し、回収フラクションの保証された引き取りチャネルを創出します。ポーランドとチェコ共和国は、迅速許可と低い労働コストを提供することで処理ハブとしての地位を確立しようとしていますが、2026年半ばにリリース予定のEU認証プロトコルに引き続き準拠する必要があります。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU国境を越えた大型モジュールの高い物流コスト | -1.8% | 国境を越えたルート、特に東欧から西欧 | 短期(2年以内) |

| 目的特化型リサイクルラインのスケールアップの遅れ(年間30kt未満の設備容量) | -1.5% | EU全域、スペイン、イタリア、ポーランドにボトルネック | 中期(2〜4年) |

| リサイクル業者のROIを損なう銀価格の変動 | -1.2% | EU全域、貴金属回収に依存するすべてのリサイクル業者に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU国境を越えた大型モジュールの高い物流コスト

モジュールが300kmを超えて輸送される場合、輸送がコスト構造を支配し、ポーランドからフランスへの一部ルートでは1キログラムあたり0.12ユーロに達します。[4]Transport & Environment、「太陽光発電モジュール物流コスト調査2024年」、transportenvironment.org バーゼル条約の書類手続きと鉛・カドミウム試験が数週間の遅延を加え、リサイクル業者のキャッシュフローを悪化させます。地域のシュレッダーハブは重量を最大70%削減しますが、10〜15のサテライトサイトに設備を複製することは小規模事業者のバランスシートを圧迫します。

目的特化型リサイクルラインのスケールアップの遅れ(年間30kt未満)

欧州は2025年に年間30ktの設備容量しか持たず、2030年までに200ktの廃棄物が迫っています。Veoliaのルーセプラントは先駆的ではありますが、年間最大4ktで許可取得に24ヶ月を要しました。収益が不確実な将来の廃棄物流に依存するため、資金調達のハードルが続いています。ROSI Solarへの欧州投資銀行融資は引き取り契約が締結された後にのみ実行され、スタートアップのタイムラインを長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセス別:レーザー剥離が機械的処理の優位性に挑戦

機械的シュレッダーは、レガシーラインが完全に償却済みで操作が容易なため、2025年収益の65.8%を支配しました。しかし、レーザーシステムはすべてのプロセスの中で最も急峻な16.9%のCAGRで拡大しており、これは95%のガラス純度と残留物のないウェーハ出力が高い販売価格をもたらすためです。米ドル換算では、レーザー対応プラントはトンあたり25〜30米ドルの増分価値を追加し、年間量が5,000トンを超える場合に300万ユーロの設備パッケージを償却するのに十分な差異です。ROSI Solarのハイブリッドフローは、アルミニウム除去のための低コストシュレッダーと高グレードフラクション向けのレーザー仕上げを組み合わせ、進化するWEEE大気排出規範に沿った実用的な橋渡し戦略を示しています。予測期間中、機械的処理は薄膜モジュールと小規模フィーダーに引き続き対応しますが、レーザーユニットはプレミアムフラクションを支配し、欧州太陽光パネルリサイクル市場内で環境コンプライアンスの新たな基準を設定する態勢にあります。

運用規模が決定的な採用フィルターであり続けます。年間2,500トン未満では、単純なシュレッダーが設備投資と稼働率でより競争力があり、東欧および地中海の小規模市場に組み込まれた基盤を持っています。しかし、国家入札は回収率に基づいてますます入札を評価しており、レーザーまたは熱化学ラインに有利な調達を徐々にシフトさせています。EUイノベーション基金の公的資金は特に85%超の回収閾値を優先し、将来の設備容量を高度な構成に向けて効果的に誘導し、欧州太陽光パネルリサイクル市場ランドスケープ内での基本的な機械的プラントの長期シェアを削減しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

パネルタイプ別:結晶シリコンの優位性にもかかわらず薄膜廃棄物が加速

結晶シリコンモジュールは2025年の受入廃棄物の81.6%を占め、その設置シェアを反映しています。ガラス、アルミニウム、シリコン、銀という多様な材料構成が、欧州太陽光パネルリサイクル市場の経済的基盤として維持されています。しかし、薄膜CIGSは多くの第一世代ユーティリティアレイが予測より早く故障しているため、19.1%のCAGRで成長しています。CIGSパネルには銀が含まれていませんが、重要原材料法が現在戦略的と位置付けるインジウムとガリウムが含まれており、ドイツとイタリアでの専門的な回収事業を推進しています。First Solarなどの早期採用者は、カドミウムテルル化物材料の90%を再利用のために回収する閉ループの実行可能性を示しています。

規制コストの違いがセグメント経済をさらに形成しています。薄膜リサイクル業者は有害廃棄物許可を管理する必要があり、トンあたり50〜100ユーロが追加されます。結晶シリコン処理業者はこれらの追加料金を回避しますが、現代のモジュールが低い金属化負荷を採用するにつれて銀の収益が減少する可能性があります。パネルOEMは自社のリサイクルパイロットと連動した引き取りプログラムで対応しており、このトレンドはTrina Solarの2024年完全リサイクルモジュールに例示されており、メーカーの管理が材料ループを短縮し、欧州太陽光パネルリサイクル市場内のパネルカテゴリー全体の競争を再形成できることを示しています。

耐用年数別:早期損失の故障が中心的な課題に

25年以上経過したモジュールが2025年廃棄物の69.5%を占めましたが、10年未満のユニットは嵐による損傷、製造上の欠陥、系統コードのアップグレードにより16.2%のCAGRで増加します。早期損失モジュールは予測不可能に現れるため計画を複雑にしますが、残留性能が高く、オフグリッド用途への再販が可能です。ROSI Solarの2025年4月のYingliとの協定は、自動フラッシュテストによってそのようなモジュールを分別し、リサイクルコストを相殺する二次収益源を抽出します。保険における並行トレンドとして、ひょう害保険金請求が2024年にドイツとフランスで60%急増しており、廃止決定が資産所有者と同様に保険会社にも委ねられるようになっています。

通常損失モジュールは、古いセルがより重い金属化を使用していたため、依然として優れた銀収率を提供します。しかし、より深いエンキャプシュラントの褐変とマイクロクラッキングに悩まされており、エネルギー投入量を増加させる積極的な機械的または熱処理が必要です。2031年までに、リサイクル業者は両方の年齢コホートから同等の量を処理することを見込んでおり、長時間の切り替えなしに再販スクリーニングと材料シュレッダーを切り替えられる柔軟なプラントレイアウトが求められます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

回収材料別:銀の成長がガラスの量を上回る

ガラスはその質量シェアにより2025年の材料価値の48.2%を占めましたが、価格はトンあたり30〜70ユーロと低水準にとどまっています。トンあたり数百グラムにすぎない銀は、純度向上により地金業者より10〜15%高い価格を支払う電子機器・宝飾品サプライチェーンへの直接販売が可能となるため、最速の15.3%のCAGRを記録すると予測されています。ROSI SolarとMETALORの提携などの固定価格契約は、垂直取引がスポット市場が軟化した場合でもEBITDAを安定させながら市場変動をヘッジする方法を示しています。FORESiコンソーシアムの87%収率パイロットで示されたシリコンウェーハ回収は、2027年までに年間5,000トンに拡大する可能性がありますが、高い化学精製コストが近期のマージン貢献を制限しています。

アルミニウムと銅は処理が容易で流動性の高い即時現金フラクションですが、上昇余地は限られています。逆に、CIGSラインからのインジウムとガリウムは、重要材料抽出に報いるイノベーション基金の公募に支えられ、湿式冶金ルートが成熟すれば戦略的プレミアムを獲得できる可能性があります。この進化する階層は、量が増加しても相対的な価値においてガラスのトン数が縮小する可能性がある一方、高純度金属とシリコンが欧州太陽光パネルリサイクル市場内の収益性の軌跡を決定する理由を強調しています。

地域分析

英国は2025年に23.7%の収益シェアで欧州太陽光パネルリサイクル市場を支配し、2031年まで13.7%のCAGRで成長する見込みです。この進展は、厳格なWEEE施行、密集した屋上設置、およびROSI Solarと廃棄物専門家との提携を反映しており、郵便番号の95%に収集を拡大し、モジュール1台あたりの物流コストを25%削減しています。「グリーンジョブ」を目的とした政府助成金がプロジェクト経済性をさらに向上させ、大陸のプラントへの輸出ではなく国内処理を促進しています。

フランスとドイツは2025年に地域設備容量の40%超を供給しました。VeoliaのルーセプラントとReilingのドイツ2拠点が西欧のインフラを支え、年間12,000トン以上を処理しています。両国は透明なコンプライアンス登録簿(SORENとStiftung EAR)の恩恵を受けており、リサイクル業者に廃止スケジュールの事前可視性を提供し、5年以上のフィードストック契約を可能にしています。ドイツの産業クラスターはガラスと金属の買い手も擁しており、回収フラクションの輸送区間を短縮しています。

南欧と東欧は急速に台頭しています。スペインは、2027年に計画されているTrabede and Greening Groupの8,000トンプラントに後押しされ、低い労働コストとEPR義務に直面するイベリア半島のユーティリティポートフォリオへの近接性を活用しています。イタリアは9-Techのヴェネツィアレーザーパイロットにより技術テストベッドとして位置付けられていますが、国内設備容量は年間3kt未満にとどまっています。ポーランドとチェコ共和国は重要原材料法の下で投資家を誘致するための迅速許可ゾーンを宣伝していますが、資金調達の制約と精製のボトルネックにより資本展開が遅れています。北欧市場はニッチにとどまっていますが、Norsk Solar Recyclingの1,500トンラインは、高価なバルト海横断輸送を回避する地域処理を求める高緯度国のテンプレートを提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

競合ランドスケープ

欧州太陽光パネルリサイクル市場における競争は中程度で技術中心です。Veolia、Reiling、ROSI Solar、PV Cycle、およびFirst Solarは合計収益の35〜40%を保持していますが、イノベーション基金の助成金が適格設備投資の最大60%をカバーするため、参入障壁は低下しています。Veoliaの2024年の老朽化した太陽光発電農場の購入への動きは、競合他社が入札する前にフィードストックを確保する垂直統合戦略を示しています。ROSI Solarは精製エコシステム(カレット向けAGC Glass、銀向けMETALOR、再販テスト向けYingli)で対抗し、付加価値ステップへの支配を強化し、小規模プラントが匹敵するのに苦労するマージンを達成しています。

メーカーが参入しています。Trina Solarの37件の特許に守られた完全リサイクルモジュールは、OEMが循環性を内部化できるという主張を確立し、ブランドと規模を活用して独立系リサイクル業者を出し抜こうとしています。First Solarは薄膜の専門家として、2018年から閉ループCdTeラインを運営し、有害廃棄物削減を目指す政策立案者に響く90%の材料回収の実績を提供しています。レーザーの先駆者である9-TechとApellixは純度とカーボン指標で差別化していますが、年間スループットが5,000トンを超えない限り、200万ユーロ超の設備投資ニーズがハードルとなっています。

独自技術を持たない中規模企業が収集専門家と組んで生き残るため、統合が予想されます。ROSI Solarの英国およびスイスの物流提携に代表される国境を越えたパートナーシップは、高付加価値フラクションが集中型精製業者に流れ、低付加価値ガラスが地域に残る地域サプライウェブを予兆しています。2026年半ばに予定されているリサイクル含有量検証に関する規制の調和は、コンプライアンスコストを引き上げ、市場をより少数だが大規模な認定事業者に向けて誘導する可能性があります。

欧州太陽光パネルリサイクル産業リーダー

Veolia Environnement S.A.

Reiling PV-Recycling GmbH

ROSI Solar

PV Cycle(Sorenを含む)

First Solar Inc.(欧州事業)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:欧州の大手板ガラスメーカーであるAGC Glass Europeは、ドイツのクリーンテックスタートアップSOLAR MATERIALSと提携しました。両社の協力は、廃止された太陽光パネルから調達した高純度リサイクル板ガラス(カレット)をAGCのフロートガラス製造に組み込むことを目的としています。

- 2025年3月:オーストラリアの太陽光モジュールリサイクル会社であるLotus Energyは、ドイツのザクセン州に2億5,000万米ドルのリサイクル施設を建設する計画を発表しました。24,000平方メートルの施設は、ドイツ連邦政府とザクセン州の両方に支援されたInvest Region Leipzigの支援を受けて開発されます。

- 2025年1月:鉄系および非鉄系金属のリサイクルと再利用において豊富な歴史を持つEMRは、Solar Energy UKと提携しました。両社は共同で、循環経済の促進における太陽光産業の可能性を探ることを目指しています。EMRは多様な太陽光パネルコンポーネントを処理する能力を誇っています。

欧州太陽光パネルリサイクル市場レポートの範囲

太陽光モジュールのリサイクルは複雑な作業であり、太陽光モジュールの材料・層を分離し、鉛、銅、ガリウム、カドミウム、アルミニウム、シリコンなどの金属を回収して新製品に再利用することができます。

欧州太陽光パネルリサイクル市場は、プロセス、パネルタイプ、耐用年数、回収材料、および地域別にセグメント化されています。プロセス別では、市場は熱処理、機械的処理、レーザーにセグメント化されています。パネルタイプ別では、市場は結晶シリコンと薄膜にセグメント化されています。耐用年数別では、市場は25年超の通常損失と10年未満の早期損失にセグメント化されています。回収材料別では、市場はガラス、シリコンウェーハ、銀、アルミニウム、その他の金属にセグメント化されています。レポートはまた、地域の主要国における航空燃料市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

| 熱処理 |

| 機械的処理 |

| レーザー |

| 結晶シリコン |

| 薄膜 |

| 通常損失(25年超) |

| 早期損失(10年未満) |

| ガラス |

| シリコンウェーハ |

| 銀 |

| アルミニウム |

| その他の金属(銅、インジウム等) |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ベルギー |

| ポーランド |

| スウェーデン |

| ノルウェー |

| ロシア |

| その他欧州 |

| プロセス別 | 熱処理 |

| 機械的処理 | |

| レーザー | |

| パネルタイプ別 | 結晶シリコン |

| 薄膜 | |

| 耐用年数別 | 通常損失(25年超) |

| 早期損失(10年未満) | |

| 回収材料別 | ガラス |

| シリコンウェーハ | |

| 銀 | |

| アルミニウム | |

| その他の金属(銅、インジウム等) | |

| 地域別 | 英国 |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ベルギー | |

| ポーランド | |

| スウェーデン | |

| ノルウェー | |

| ロシア | |

| その他欧州 |

レポートで回答される主要な質問

2026年における欧州太陽光パネルリサイクル市場の規模はどのくらいですか?

欧州太陽光パネルリサイクル市場規模は2026年に1億7,992万米ドルと推定されており、2031年まで予測される11.51%のCAGRに沿って成長しています。

欧州で最も急速に成長しているリサイクルプロセスはどれですか?

レーザーベースの剥離は95%のガラス純度と高グレードの銀・シリコン回収を達成するため、16.9%のCAGRでリードしています。

英国が最大の国内市場である理由は何ですか?

厳格なWEEE施行、密集した屋上設置、およびROSI Solarの全国収集パートナーシップにより、英国は23.7%の収益シェアを持っています。

銀価格の変動はリサイクル業者の収益性にどのような影響を与えますか?

銀は回収価値の最大25%を占めるため、価格が1オンスあたり24米ドルを下回ると、ヘッジ契約または固定価格精製取引を保有していない限りマージンが消滅する可能性があります。

EU重要原材料法はどのような役割を果たしていますか?

この法律は4億ユーロの助成金を投入し、公共調達パネルに対して15%のリサイクル含有量規則を施行することで、回収されたシリコンと銀への安定した需要を確保しています。

現在の市場リーダーはどの企業ですか?

Veolia、Reiling、ROSI Solar、PV Cycle、およびFirst Solarは、統合された収集ネットワークと独自技術を活用して、合計35〜40%の市場シェアを保持しています。

最終更新日: