ヨーロッパ廃棄物エネルギー変換市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

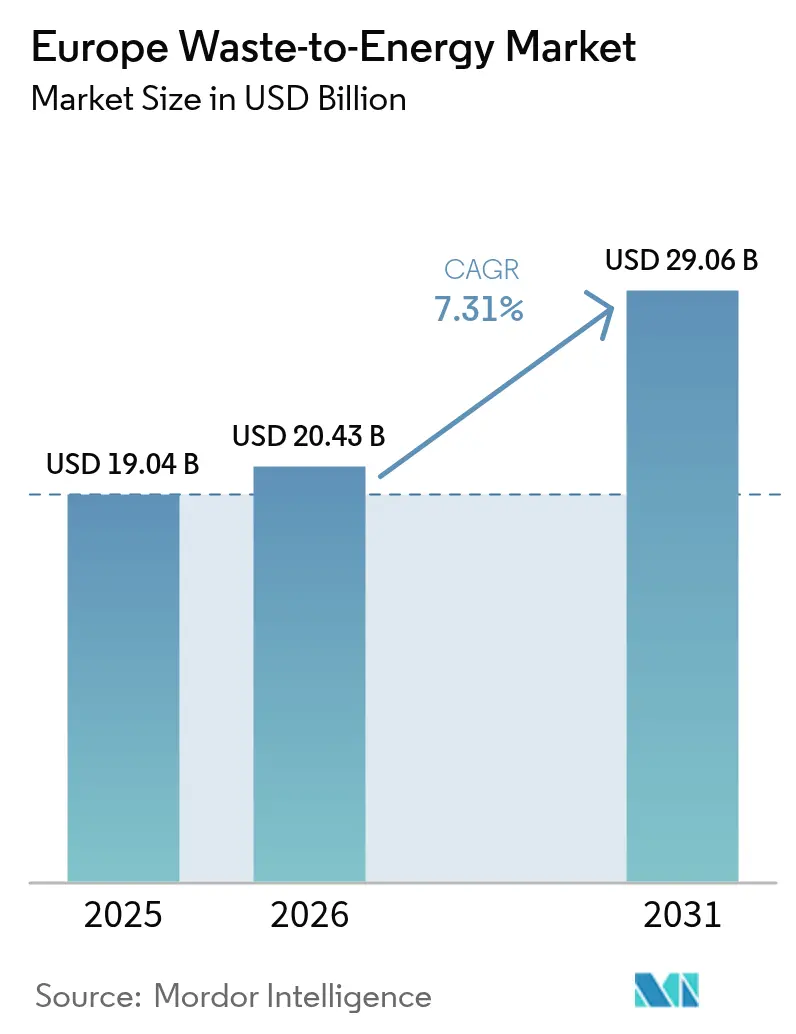

| 基準年の市場規模 (2025) | 19.04 十億米ドル |

| 市場規模 (2026) | 20.43 十億米ドル |

| 市場規模 (2031) | 29.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ廃棄物エネルギー変換市場分析

ヨーロッパ廃棄物エネルギー変換市場規模は2025年に190億4,000万米ドルと評価され、2026年の204億3,000万米ドルから2031年には290億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは7.31%です。

EU廃棄物・気候指令全体にわたる政策整合、縮小する石炭容量、および上昇する埋立地ゲート料金が施設稼働率を押し上げています。EU炭素国境調整メカニズム(CBAM)などの炭素連動型インセンティブが新たな収益源を生み出す一方、北欧および中東欧における地域暖房の整備がプロジェクトの資金調達可能性を高めています。750トン/日超の大規模プラントが勢いを増しているのは、規模の拡大によりカーボンキャプチャー対応改修コストが低下し、EUイノベーション基金への資本アクセスが容易になるためです。都市排出に対する市民の敏感さと卸電力価格の軟化が成長を抑制しているものの、ドイツ、イタリア、ポーランド、北欧諸国、イギリスにおける新規建設パイプラインを頓挫させるには至っていません。その結果、ヨーロッパの廃棄物エネルギー変換市場は、埋立地転換を推進する安定容量プロバイダーとしての役割を強固なものにしています。

主要レポートのポイント

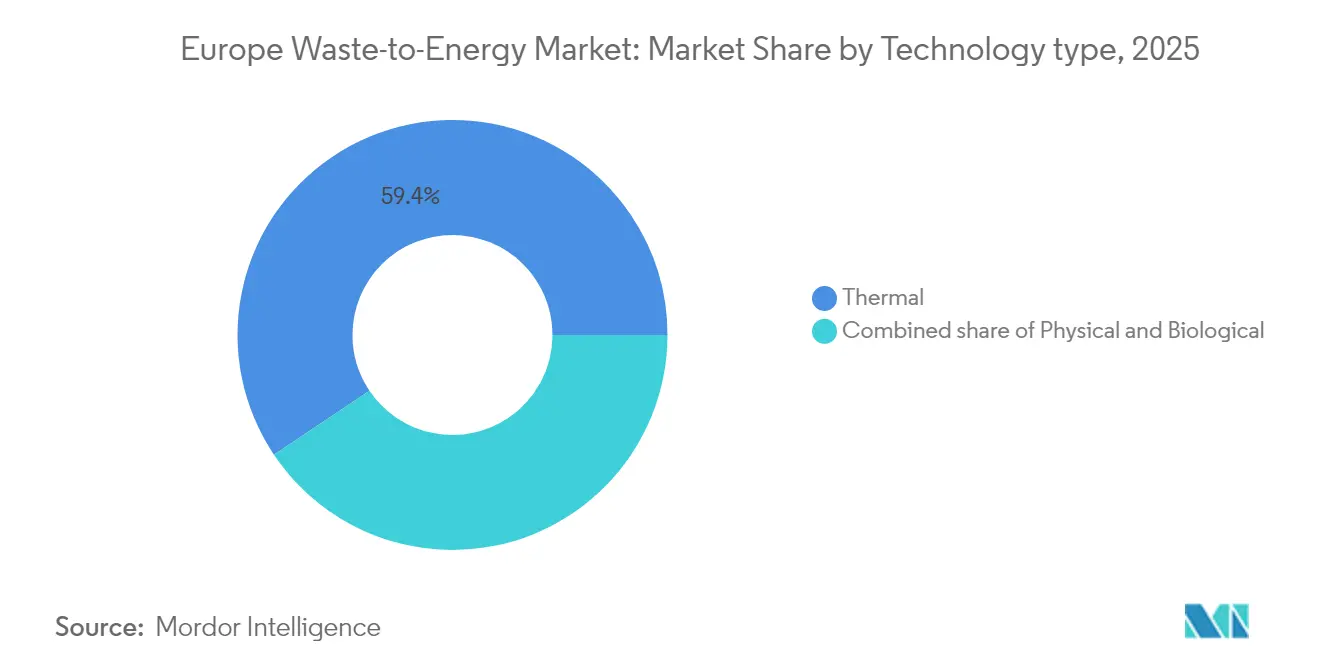

- 技術別では、熱的プロセスが2025年に59.40%の収益シェアをリードし、生物学的プロセスは2031年までに11.96%のCAGRで拡大する見込みです。

- 廃棄物種別では、都市固形廃棄物が2025年にヨーロッパ廃棄物エネルギー変換市場シェアの61.30%を占め、農業・農産業残渣は2031年まで11.12%のCAGRで拡大しています。

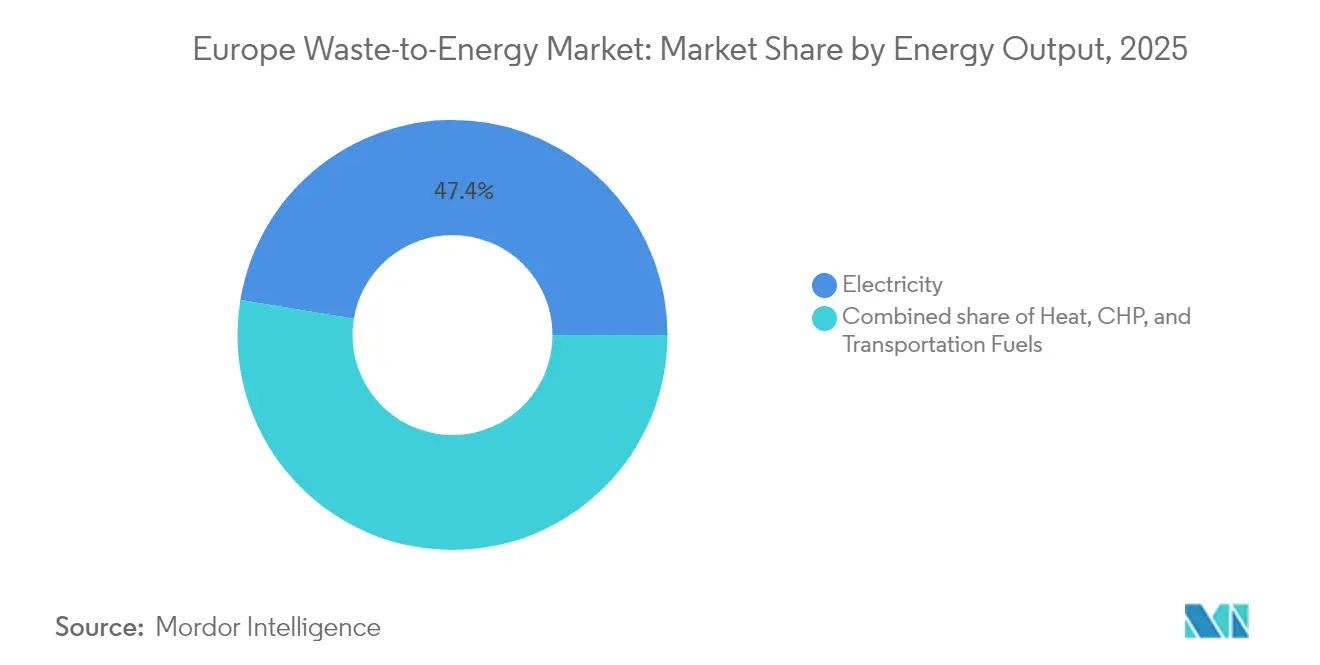

- エネルギー出力別では、電力発電が2025年にヨーロッパ廃棄物エネルギー変換市場規模の47.40%を占め、熱電併給(CHP)は2026年から2031年にかけて9.78%のCAGRで成長する見込みです。

- エンドユーザー別では、電力会社および独立系発電事業者(IPP)が2025年にヨーロッパ廃棄物エネルギー変換市場規模の56.30%のシェアを獲得し、地域暖房事業者が2031年まで最速の13.02%のCAGRを記録しました。

- 国別では、ドイツが2025年にヨーロッパ廃棄物エネルギー変換市場の22.70%を占め、スペインが予測期間中に最高の12.18%のCAGRを記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ廃棄物エネルギー変換市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU廃棄物枠組み指令2018/851 | +1.20% | EU全域、特に東欧で強い | 中期(2~4年) |

| EU炭素国境調整メカニズム(CBAM) | +0.80% | EU域外国との国境 | 短期(2年以内) |

| ドイツの石炭段階的廃止 | +0.90% | ドイツ、中欧への波及 | 短期(2年以内) |

| 北欧・中東欧の地域暖房拡大 | +0.70% | 北欧諸国、中東欧 | 長期(4年以上) |

| イギリス・フランスにおける埋立地操業のゲート料金上昇による廃棄物エネルギー変換経済性の向上 | +0.6% | イギリス・フランス、EU全体への段階的普及 | 中期(2~4年) |

| カーボンキャプチャー対応廃棄物エネルギー変換施設向けEUイノベーション基金助成金 | +0.5% | EU全域、産業地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU廃棄物枠組み指令2018/851の目標が埋立地からの転換を推進

同指令は2035年までに都市埋立地を10%に制限し、加盟国に残余廃棄物流向けの熱的容量の追加を促しています。埋立量は2010年から2020年の間に27.5%減少しましたが、14カ国が違反リスクを抱えており、新規焼却・嫌気性消化プラントの調達が加速しています(1)出典:欧州環境機関、「欧州各国における都市廃棄物管理」、eea.europa.eu。ポーランドとルーマニアはEU結束基金を優先的に活用してターンキー施設に資金を提供し、期限に間に合わせるための承認期間を短縮しています。エネルギー回収は廃棄物処理ヒエラルキーにおいて処分より上位に位置するため、自治体はプロジェクト収益を改善する高いゲート料金を正当化できます。東欧の当局は廃棄物エネルギー変換を埋立地転換と冬季ピーク電力不足への二重の解決策と見なしており、ヨーロッパ廃棄物エネルギー変換市場全体の需要を下支えしています。

EU炭素国境調整メカニズムの本格導入が廃棄物由来エネルギークレジットへの需要を押し上げ

CBAMの2026年の本格導入により、廃棄物エネルギー変換電力が化石燃料発電を代替する際の排出回避が収益化されます。(2)出典:欧州委員会、「炭素国境調整メカニズム規則」、publications.europa.eu低炭素強度を実証した施設は、産業バイヤーが提出しなければならないプレミアム証書を獲得し、実質的にプラント収益を補助します。EU排出量取引制度(ETS)価格がEUR 80/tCO₂を超えて推移する中、証書は新規建設の内部収益率を高めます。開発業者は炭素係数を検証するための高度な排煙処理の組み込みを開始しています。同メカニズムは、炭素集約型電力の輸入業者が同等の課徴金に直面するため、国内事業者を間接的に保護し、ヨーロッパ廃棄物エネルギー変換市場をさらに強化しています。

ドイツにおける石炭発電所の急速な廃止がベースロード需要を創出

ドイツは2024年に4.4GWの石炭容量を閉鎖し、2038年までの石炭完全撤退を目標としています。(3)出典:Julian Wettengel、「ドイツが2024年に4.4GWの石炭容量を閉鎖」、cleanenergywire.org再生可能エネルギーだけでは肩時間帯のギャップを埋めることができず、ディスパッチ可能な廃棄物エネルギー変換プラントが魅力的となっています。ノルトライン・ヴェストファーレン州の系統運用者はすでに熱電併給焼却炉からの24時間365日出力を契約し、冬季需要を安定させています。廃止された石炭資産を補償する連邦入札は、カーボンキャプチャー対応廃棄物エネルギー変換ユニットを含むベースロード代替手段に資本を振り向けています。このダイナミクスは隣接する中欧システムに波及し、ドイツ施設からの国境を越えた電力フローを増加させ、ヨーロッパ廃棄物エネルギー変換市場を強化しています。

北欧・中東欧における地域暖房拡大が熱電併給プラントを後押し

デンマークは2030年までに再生可能エネルギーによる地域暖房を95%とすることを目指し、スウェーデンは第4世代低温ネットワークを拡大し、85%を超える廃熱利用効率を実現しています。EU結束基金はこのモデルをポーランド、チェコ共和国、バルト諸国に複製しています。低い配給温度は損失を低減し、プラントがより遠くまで熱を送れるようにして集水域を拡大します。自治体は電力と熱の二重収益を確保し、債務返済能力を強化しています。長期的な熱引き取り契約は卸電力リスクを軽減し、北部・中部地域全体でヨーロッパ廃棄物エネルギー変換市場を支えています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 市民の反対・訴訟 | -0.40% | 都市中心部、特にアムステルダム、マドリード | 短期(2年以内) |

| 卸電力価格の低下 | -0.60% | EU全域、再生可能エネルギー普及率の高い地域で特に強い | 中期(2~4年) |

| EU産業排出指令に基づく許認可遅延によるプロジェクトリードタイムの増加 | -0.3% | EU全域、人口密集地域に集中 | 中期(2~4年) |

| 高度な化学的リサイクルとのプラスチック原料流をめぐる競争 | -0.5% | 西欧、産業クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市中心部における市民の反対と訴訟の激化

環境団体は気候行動に関する2024年の欧州人権裁判所判決を活用して許可に異議を申し立て、承認プロセスを長期化させています。アムステルダムは住民の請願を受けて計画中のプラントを停止し、マドリードも同様の反発に直面しています。法的不確実性は貸し手のリスクプレミアムを引き上げ、開発業者は焼却前に徹底的なリサイクル努力を証明することを義務付けられています。コペンハーゲンなどの公共部門所有者は社会的受容度が高いものの、民間コンセッションには市民監視委員会が設置されるケースが増えています。これらのダイナミクスは密集した都市でのプロジェクト展開を遅らせ、ヨーロッパ廃棄物エネルギー変換市場における近期の容量追加を抑制しています。

風力・太陽光の急増による卸電力価格の低下

安価な再生可能エネルギーのメリットオーダー効果が持続しており、2023年の新規追加の81%が化石燃料ベンチマークを下回る電力を生産しました。熱回収のない廃棄物エネルギー変換施設は、太陽光発電が多い時間帯に前日価格が急落するとマージンが圧縮されます。イギリス当局は、焼却へのETS拡大により2036年までに11億ポンドのコンプライアンスコストが追加される可能性があると試算しています。事業者はキャッシュフローを守るため、契約による熱販売、系統サービス報酬、ゲート料金最適化に軸足を移しています。収益の圧迫は、ヨーロッパ廃棄物エネルギー変換市場における新規マーチャントプロジェクトの主要な制約であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:熱的プロセスのリーダーシップと生物学的プロセスの台頭

熱的ルートは2025年にセグメント収益の59.40%を生み出し、19のEU加盟国に広がる確立されたストーカー燃焼炉群に牽引されました。ガス化・熱分解のパイロットプロジェクトがEUイノベーション基金の支援を確保しており、カーボンキャプチャー対応設計に対する政策的優先度が示されています。生物学的クラスターは、嫌気性消化がREPowerEUの2030年までに35bcmというバイオメタン目標に合致することから、11.96%のCAGRで成長しています。有機物向けの消化と固形燃料向けの燃焼を前段選別と組み合わせた統合サイトは、残余埋立量を削減し、循環性指標を向上させます。生物学的ソリューションに関連するヨーロッパ廃棄物エネルギー変換市場規模は、2026年の60億5,000万米ドルから2031年には106億6,000万米ドルに拡大すると予測されており、低炭素ガスへの投資家の関心の高さが浮き彫りになっています。

Hitachi Zosen Inova、Martin GmbH、Babcock & Wilcoxなどの熱的サプライヤーは、ストーカーラインのモジュール化と酸素燃焼キャプチャーポートの組み込みで対応しています。プロジェクトスポンサーは現在、産業排出指令の上限を超える排煙処理を設計し、後のキャプチャー統合のリードタイムを短縮しています。生物学的技術プロバイダーは小規模自治体に適したコンテナ型消化槽に注力し、対応可能な量を拡大しています。空気流量、スラグ処理、消化槽滞留時間を調整するデジタル制御は稼働率を約92%まで高め、ヨーロッパ廃棄物エネルギー変換市場全体の収益回復力を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

廃棄物種別:都市廃棄物のコアに農業廃棄物の急増

都市固形廃棄物(MSW)は2025年に61.30%のスループットを占め、成熟した収集ロジスティクスと最低処分義務に支えられています。しかし、農業・農産業残渣は農家が硝酸塩指令を満たすために家畜糞尿や農作物残渣を収益化するにつれ、年率11.12%で成長しています。農業原料に起因するヨーロッパ廃棄物エネルギー変換市場規模は、イタリアとデンマークのガス系統注入プレミアムに支えられ、2031年までに74億4,000万米ドルに達する可能性があります。

食肉加工の内臓やチーズホエーは高収率のバイオガス流を供給し、回収期間を12カ月未満に短縮して、協同組合所有の消化槽を引き付けています。下水汚泥量は都市人口の増加と厳格化する排水規制に伴い増加しており、水道事業者はエネルギー自給のための汚泥焼却炉を設置しています。包装材やテキスタイルなどの商業・産業リサイクル可能物は発熱量が高いものの、PVCや金属を除去するための前処理ロボットが必要です。混合原料戦略は発熱量の変動を平準化し、年間を通じたサプライチェーンを確保し、ヨーロッパ廃棄物エネルギー変換市場全体のプラント稼働率を高めています。

エネルギー出力別:電力が支配的、熱電併給が台頭

電力販売は2025年にセグメント価値の47.40%を供給し、既存プラントが系統注入向けに建設されたことによるものです。しかし、熱電併給出力は第4世代地域暖房ネットワークが低温配給を最適化することから9.78%のCAGRを記録しています。コペンハーゲンでは廃棄物エネルギー変換が冬季暖房の20%を賄っており、スケーラビリティが実証されています。熱電併給はシステム効率を85%超に引き上げ、特定排出量を削減し、国内熱法に基づく差額決済契約を獲得しています。

フランクフルト、ダブリン、ストックホルムのデータセンタークラスターは、廃棄物由来の蒸気を熱再利用ループに活用するケースが増えており、長期的な引き取りを確保しています。電力専用施設は蒸気抽出モジュールを改修して廃熱を回収し、電力価格変動に対するヘッジを行っています。廃熱で駆動する吸収式冷凍機は南欧の地域冷房市場を開拓し、季節性のメリットを拡大しています。これらのトレンドは柔軟な収益プロファイルを組み込み、ヨーロッパ廃棄物エネルギー変換市場全体の資金調達可能性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラント容量別:規模の経済とモジュール型イノベーション

2025年、電力会社および独立系発電事業者(IPP)はヨーロッパの廃棄物エネルギー変換ランドスケープにおいて主導的な役割を果たし、市場の約56.30%を占めました。これらの大規模事業者が持つリソース、インフラ、系統アクセスは廃棄物エネルギー変換プラントを大規模に運営するために必要であり、その支配的地位は驚くべきことではありません。彼らはリサイクル不可能な廃棄物を電力に変換する最前線に立ち、地域全体のエネルギー安全保障と廃棄物削減目標を支援してきました。

しかし、次の成長の波は異なる市場の角から来ると予想されています。地域暖房事業者は急成長する勢力として台頭しており、2026年から2031年にかけて13.02%のCAGRが見込まれています。その勢いは、よりクリーンな都市とよりスマートなエネルギー利用に向けたヨーロッパの推進力によって牽引されています。スウェーデン、デンマーク、ドイツなどの国々では、廃棄物エネルギー変換プラントが都市暖房ネットワークとますます連携し、廃棄物から回収したエネルギーを使って家庭、企業、公共施設を暖めています。この転換は、特に政策立案者がエネルギー効率と循環経済モデルの推進を続ける中、地域的で低炭素な暖房ソリューションへのより広い移行を反映しています。地域暖房事業者はこのトレンドを活用し、廃熱を最大化しながら排出量を削減する技術に投資しています。

地理的分析

ドイツは22.70%のシェアで地域収益の中核を担い、成熟した政策、安定した廃棄物フロー、プロジェクトキャッシュフローを安定させる系統支援支払いを活用しています。連邦イノベーション入札はカーボンキャプチャー対応改修に42億ユーロを投入し、ドイツのプラントを技術的に最新の状態に保っています。A2AがEUR 220億を2035年までの生態系移行に充当し、そのパイプラインの70%が2030年前に開始されることを確約しているイタリアの勢いは明らかであり、EPCコントラクトと原料引き取り契約の安定した流れを確保しています。

北欧諸国は最高水準の熱効率を提供しています。デンマークは2030年までに再生可能エネルギーによる地域暖房を95%とすることを目標とし、廃棄物エネルギー変換が不可欠な肩季節供給を担っています。スウェーデンはヘルシンボリで排煙凝縮水を再利用する低温ループをパイロット展開しており、これは結束基金がネットワーク整備を共同資金調達する中東欧のテンプレートとなっています。フランスとイギリスは対照的な方向に動いており、フランスは長期的なプラント経済性を支える埋立地課徴金の上昇から恩恵を受ける一方、イギリスは2028年からの焼却へのETS拡大による不確実性に直面しており、11億ポンドのコンプライアンス支出が追加される可能性があります。

東欧は投資フロンティアとして台頭しています。ポーランドは400のバイオガスユニットを運営し、2030年までに3億2,200万ユーロのEU助成金を再生可能エネルギーに投入する予定であり、チェコ共和国のプラハ施設は32万トン/年の都市固形廃棄物を処理し、都市全体の暖房に供給します。トルコのイスタンブールプラントは110万トン/年を処理し、急成長する都市圏におけるPPPモデルのスケーラビリティを実証しています。規制体制と原料組成の多様性は、リスクとリターンのモザイクを生み出していますが、総体的にヨーロッパ廃棄物エネルギー変換市場の長期的成長を下支えしています。

規制環境

EUの廃棄物発電プロジェクトは、廃棄物階層の中で指令2008/98/EC(廃棄物枠組指令)の下に位置付けられており、この指令は防止とリサイクルを優先しつつ、残余廃棄物の流れに対する energy回収を認めている。2025年10月16日には指令(EU) 2025/1892による対象改正が発効し、食品廃棄物の削減や繊維製品といった新たな重点分野を通じて循環経済の義務を強化した。これらは残余廃棄物の組成やエネルギー回収施設が利用できる原料に影響を与える可能性がある。許認可および運転要件は引き続きEUの産業排出規則によって形作られており、2026年に進行中の立法作業では、廃棄物および産業排出コンプライアンスの行政簡素化に重点が置かれている。

2026年7月、欧州議会のENVI委員会は、廃棄物枠組指令と産業排出枠組の両方に触れる改正を含むオムニバスVIIIパッケージの審議を予定した。開発事業者や運営事業者にとって、この議題は、規制が密集する都市部や産業地域において許認可のスケジュール、環境マネジメントシステムへの期待(例えばISO 14001/EMAS)、および改修計画がどのように扱われるかを示す近い将来の指標となる。

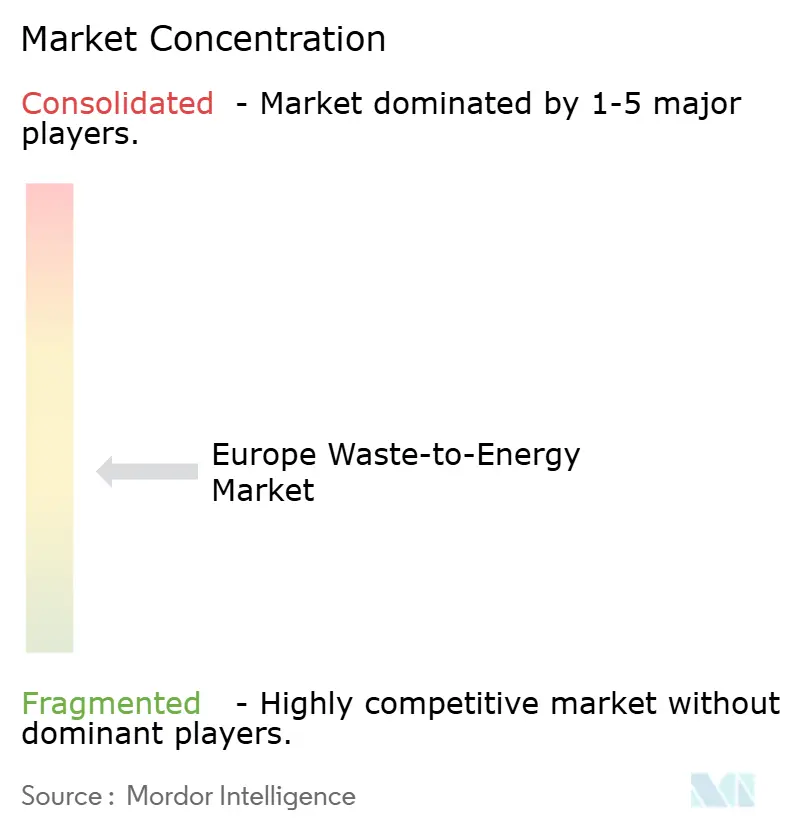

競争環境

ランドスケープは中程度に集中しています。Veolia、SUEZ、A2A、EEW、Viridor が都市コンセッションポートフォリオを担い、Hitachi Zosen Inova や Martin GmbH などの技術専門企業がEPC受注残を支配しています。VeoliaはEUR 2億4,000万のオーブコンセッションを確保し、SUEZは年間220GWhの電力と360GWhの熱を束ねたEUR 14億のトゥールーズ契約を締結しました。(4)SUEZ Group、「トゥールーズコンセッション発表」、suez.comこれらの長期公共サービス契約は予測可能なゲート料金収入を確保し、既存事業者のバランスシートの強さを強化しています。

戦略的提携がイノベーションを加速しています。SiemensはBoson Energyと提携し、2030年までに年間100万トンのH₂を生産可能な300基の廃棄物水素変換ユニットを建設し、鉄鋼・アンモニア生産者からのクロスセクター需要の取り込みを目指しています。Plagaziがスウェーデンのイェーブレ循環パークに対してEUR 2,950万のイノベーション基金助成金を獲得したことは、水素を生産し液体CO₂を回収するプラズマガス化の勢いを示しています。カーボンキャプチャーは共通の分母となっており、HeraとSaipemはEUR 2,400万のEU助成金のもとフェラーラでCO₂の90%を除去し、Enfiniumはイギリスのフェリーブリッジで燃焼後回収をパイロット展開しています。

競争上の緊張は、高発熱量プラスチックを狙う化学的リサイクル参入者からも生じています。LyondellBasellのドイツにおけるEUR 4,000万の高度リサイクルハブは焼却への原料を転換する可能性があります。廃棄物エネルギー変換事業者はリサイクル可能物の漏出を最小化し、ゲート料金の独占性を守るために選別ラインを高度化することで対応しています。成功の鍵は、カーボンキャプチャーの統合、安定した熱バイヤーの確保、低ライフサイクル排出量の実証にあり、このプレイブックがヨーロッパ廃棄物エネルギー変換市場を再形成しています。

ヨーロッパ廃棄物エネルギー変換産業のリーダー企業

Mitsubishi Heavy Industries Ltd

Martin GmbH

A2A SpA

Veolia Environnement SA

Hitachi Zosen Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模かつ長期の特権契約や自治体主導のメガプロジェクトは、資金調達可能な容量増強や近代化事業へとつながっており、EPCプロバイダー、O&M事業者、技術ライセンサーにより明確な実行パイプラインを提供している。2026年5月、ローマ市が発注したサンタ・パロンバ廃棄物発電プラント(年間600,000トン、約10億ユーロ、Kanadevia Inova)の建設が開始された。同月、Viridorはティーズバレー・エネルギー回収施設(年間450,000トン)に関する20億ポンドの契約を最終合意し、地域の電力・熱需要に紐づく大規模な残余廃棄物処理向けの資本動員における官民連携構造の継続的な役割を示している。

脱炭素化とコンプライアンス主導のアップグレードは、特に中央欧州とスカンジナビアの老朽化した熱発電施設を保有する事業者にとって、第二のホワイトスペースを生み出している。これらの地域では、戦略が新設だけでなく最適化とカーボンマネジメントへと移行している。焼却に関するカーボン会計へのEU政策の注目、例えば2028年までに廃棄物焼却をEU-ETS枠組みに含める実現可能性に関する欧州委員会の報告作業などは、キャプチャー対応型の改修、より高効率なCHP統合、廃棄物流入のカーボン含有量のより厳格な管理への関心を強めている。これにより、排煙処理、モニタリングシステム、地域熱供給網に紐づく熱オフテイク契約モデルの需要が拡大している。

最近の業界動向

- 2026年6月:A2Aはトレッツォ・スッラッダ市と20年間の特権契約を締結し、地域の廃棄物発電プラントの近代化と地域熱供給網の開発を行うこととした。この取り決めは、マーチャント電力への依存を超えて収益を安定化させるための、延命改修と熱統合への移行を強化するものである。

- 2025年7月:VeoliaはLIPORから15年契約を受注し、ポルトガルのグレーターポルト地域向け廃棄物発電施設の運営を担うこととなった。契約範囲には、カーボンキャプチャーの検討や太陽光統合といった脱炭素化イニシアチブが含まれ、当該施設は長期の自治体サービス契約の中で効率化と排出削減アップグレードのプラットフォームとして位置付けられている。

- 2024年11月:Veoliaはフランスのコレーズ県サン・パンタレオン=ド=ラルシュにおけるエネルギー回収プラントの建設・運営に関して、SYTTOM 19と25年契約を締結した。この長期契約とビルド・オペレート構造は、フランスの公共サービス委任モデルが現代のエネルギー回収能力に対する大規模な資本支出プログラムを引き続き支えていることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、商業規模の廃棄物処理およびエネルギー回収プロセスを通じて、リサイクル不可能な廃棄物を有用なエネルギー、主に電力と熱に変換することにより欧州で生じる収益を対象とする。

対象範囲の除外:エネルギー回収が行われない従来型の埋立処分のみおよび純粋なリサイクル事業は除外する。

セグメンテーション概要

- 技術別

- 物理的(固形燃料、機械的生物処理)

- 熱的(焼却・燃焼、ガス化、熱分解・プラズマアーク)

- 生物学的(嫌気性消化、発酵)

- 廃棄物種別

- 都市固形廃棄物(MSW)

- 産業廃棄物

- 農業・農産業残渣

- 下水汚泥

- その他(商業、建設、有害廃棄物)

- エネルギー出力別

- 電力

- 熱

- 熱電併給(CHP)

- 輸送燃料(バイオ合成天然ガス、バイオ液化天然ガス、エタノール)

- エンドユーザー別

- 電力会社および独立系発電事業者(IPP)

- 産業用自家発電プラント

- 地域暖房事業者

- 輸送燃料販売業者

- 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国(デンマーク、スウェーデン、フィンランド、ノルウェー)

- ポーランド

- トルコ

- ロシア

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、欧州全体における需要、政策動向、プロジェクト活動の出発点を設定するために用いられた。Eurostatや欧州環境庁が公表する公式のエネルギーおよび廃棄物統計・定義、さらに欧州委員会の政策・規制資料を参照した。

モデルの根拠を確実にするため、国のエネルギー規制機関、環境省、プラント許認可の開示情報、WtE変換性能に関する査読済み学術論文といった公的資料からの技術・運用上の指標も用いた。企業の年次報告書、投資家向け説明資料、信頼性の高い業界メディアを用いて、収益構成、プラントの拠点分布、典型的な契約モデルを把握した。必要に応じて、企業財務・インテリジェンス、特許データベース、輸出入の出荷レベルデータベースの有料サブスクリプションを利用し、機器の流通や技術動向を検証した。ここに挙げた出典は例示であり、データ収集、検証、確認のために他の多くの公的および有料の参考資料も使用された。

一次インタビューおよび調査

一次調査は、欧州で実際に発注・収益化されているものの検証、および各国における価格設定と利用率の挙動の検証に重点を置いた。事業者、EPCおよび技術関係者、原料取扱業者、公共部門またはユーティリティ関連の購入者と面談し、その後、特定の国内制度に過度に依拠しないよう地域別に前提条件を相互確認した。利用率、ゲート料金、または電力・熱オフテイク条件にギャップが見られた場合、回答者の協力により範囲を絞り込み、最終的な合計が実際の運用状況と整合するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | CXO:15% | |

| ミッドティア:57% | 機能/部門リーダー:29% | |

| 中小プレイヤー:16% | マネージャー:56% |

市場規模算定と予測

市場規模算定にはトップダウンとボトムアップの手法を組み合わせて用いた。まずトップダウンで、国別の廃棄物処理量とエネルギー回収普及率を、対象とすべきWtE需要プールに変換し、その後観察されたゲート料金とエネルギーオフテイクの経済性を用いて収益に変換した。結果は、サンプル抽出したプラントのスループットに典型的な1トン当たり純収益を乗じるといった選択的なボトムアップ推計、およびプロジェクトパイプラインや事業者の容量増強に関するチャネルチェックによって検証した。

モデルを形作った主な入力には、都市固形廃棄物および産業廃棄物の流れ、熱処理技術と生物学的技術のシェア、既設および発表済みの処理能力、平均プラント利用率、そして収益における処理料またはゲート料金と電力または熱販売の分配比率が含まれる。コージェネレーション(熱電併給)が一般的な国では、熱オフテイクと地域熱供給の連携を、電力価格設定に内包させるのではなく別の収益要因として扱った。

予測には、政策の厳格化、許認可のスピード、電力価格の変動性が市場を目に見える段階的な動きに変化させ得るため、シナリオ分析を用いた。容量増強、利用率の正常化、価格推移に関する前提条件は、インタビュー対象者が現実的なベースケースと述べた内容に整合させた上で、許認可の遅延やエネルギー価格の軟化を想定したストレステストを行った。プラントレベルの入力データが欠落している場合は、国別のピア平均を用い、その上で既知の容量および運用範囲に対して示唆される合計値を再検証した。

データ検証と更新サイクル

モデルの出力は複数の確認プロセスを通じて検証され、明らかな読み誤りを早期に発見できるようにした。焼却および嫌気性消化の容量動向、報告されている廃棄物処理の構成比、そして典型的な欧州の契約構造に対する1トン当たりの示唆される収益といった独立した指標と結果を比較した。

国および技術ごとに分散チェックを実施し、外れ値を説明、調整、または除外できるようにし、承認前に第二のアナリストがロジックを確認した。レポートは年次で更新され、大規模な政策変更、主要プラントの稼働開始遅延、電力価格の重大な変動といった重要な出来事が発生した場合には、随時の更新がトリガーされる。提供前には、アナリストが最新の情報を反映するよう改めて確認作業を行う。

Mordor Intelligenceの欧州廃棄物発電市場規模と他の公表推計との比較

欧州の廃棄物発電に関する公表市場規模は、対象範囲や収益要因の扱いが同一でないこと、また基準年の選び方が異なることから、しばしば差異が生じる。通貨のタイミング、EUのみか欧州全体かの区分、そしてプロジェクトパイプライン価値を含めるかどうかも最終的な数値に影響を与える可能性がある。

主なギャップは、推計が機器やプロジェクト建設の価値を市場収益として計上しているかどうかによるものであり、Mordor Intelligenceは総額をゲート料金やエネルギー販売といった運用中のWtE収益の流れに紐づけて維持し、一時的な資本支出の急増を年間市場規模に加えないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 19.04 B (2025) | |

| Global Consultancy A | USD 16.26 B (2023) | より早い基準年を用いており、対象範囲の重点は技術カテゴリーおよび選定された国々に傾く場合があり、その後の容量増強や2023年以降の価格影響を十分に反映していない可能性がある。 |

| Industry Publisher B | USD 11.97 B (2023) | より低い2023年の基準値から出発しており、欧州全体でより広範囲に平均化された価格設定と利用率の前提を適用する場合があり、ゲート料金構造がより強固な市場やプラント負荷がより高い市場を過小評価する可能性がある。 |

数値のばらつきは主にタイミングと、ある年において何が収益としてカウントされるかによって説明される。廃棄物処理量、利用率、およびゲート料金とエネルギー収益の構成にモデルを追跡可能な形で紐づけることで、結果として得られる数値は、国ごとの状況変化に応じて再現・調整しやすい状態に保たれる。

レポートで回答される主要な質問

ヨーロッパ廃棄物エネルギー変換市場の現在の規模と成長見通しは?

ヨーロッパ廃棄物エネルギー変換市場は2026年に204億3,000万米ドルと評価され、7.31%のCAGRを反映して2031年までに290億6,000万米ドルに達すると予測されています。

ヨーロッパ廃棄物エネルギー変換市場で最も急速に拡大している技術セグメントはどれですか?

EUバイオメタン目標を支援する嫌気性消化を中心とした生物学的プロセスが11.96%のCAGRで成長しており、従来の熱的ルートを上回っています。

最大のシェアを持つ国はどこで、最も急速に成長している市場はどこですか?

ドイツが22.70%で最大の国別シェアを占め、スペインが2031年まで12.18%のCAGRで最速の拡大を記録しています。

EU政策はヨーロッパ廃棄物エネルギー変換市場への投資にどのような影響を与えていますか?

EU廃棄物枠組み指令、炭素国境調整メカニズム、イノベーション基金助成金は、埋立地転換目標と炭素価格付けを結びつけ、地域全体の大規模なカーボンキャプチャー対応廃棄物エネルギー変換プロジェクトに資本を誘導しています。

最終更新日: