ドイツ太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

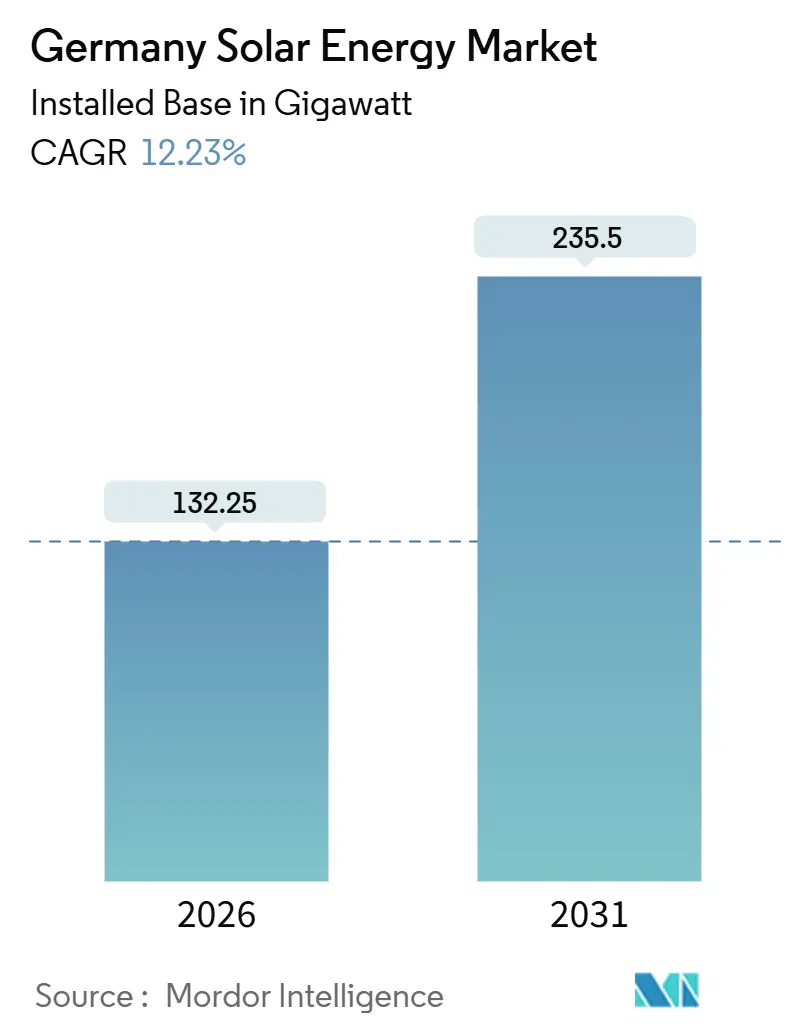

| 市場取引高 (2026) | 132.25 ギガワット |

| 市場取引高 (2031) | 235.5 ギガワット |

| 成長率 (2026 - 2031) | 12.23% CAGR |

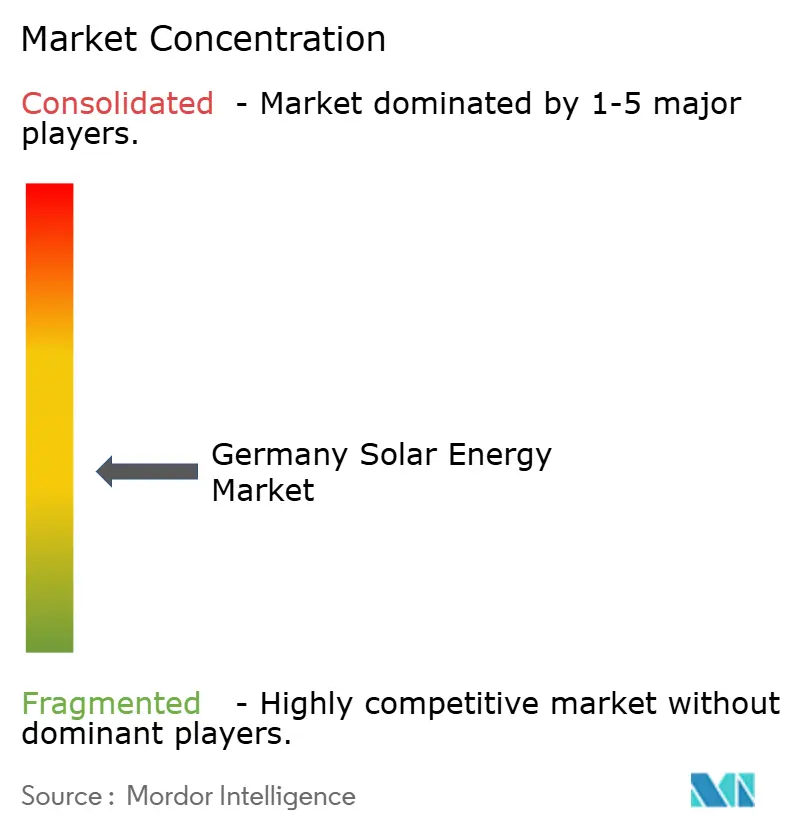

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ太陽エネルギー市場分析

ドイツ太陽エネルギー市場の設備容量ベースの市場規模は、2026年の132.25ギガワットから2031年には235.5ギガワットへと、予測期間(2026年~2031年)において年平均成長率12.23%で成長する見込みです。

2024年の連邦許認可制度の抜本的改革により、承認プロジェクト数が86%急増し、2025年上半期にヨーロッパ全体で入札された太陽エネルギー設備容量の約60%を同国が占める見通しとなりました。開発事業者は2024年に16.2GWを追加し、2025年の速報値でもさらに15.9GWが見込まれており、急速な建設拡大が続いていることが示されています。これにより太陽光発電量は2024年に63.3TWh、2025年には89TWhに達すると予測されています。モジュールコストが2024年初頭に約0.11米ドル/ワット(直流)まで下落したことで、大規模発電所は卸電力価格と直接競合できるようになり、キャプチャーレート割引後でも5セント/kWh未満での入札が可能となっています。再給電コストが40億ユーロを超え、系統利用料金の上昇を通じて転嫁されているため、メーター後設置型太陽光発電と蓄電池の組み合わせの普及が急速に進んでおり、商業用の典型的な投資回収期間は8年未満に短縮されています。

主要レポートのポイント

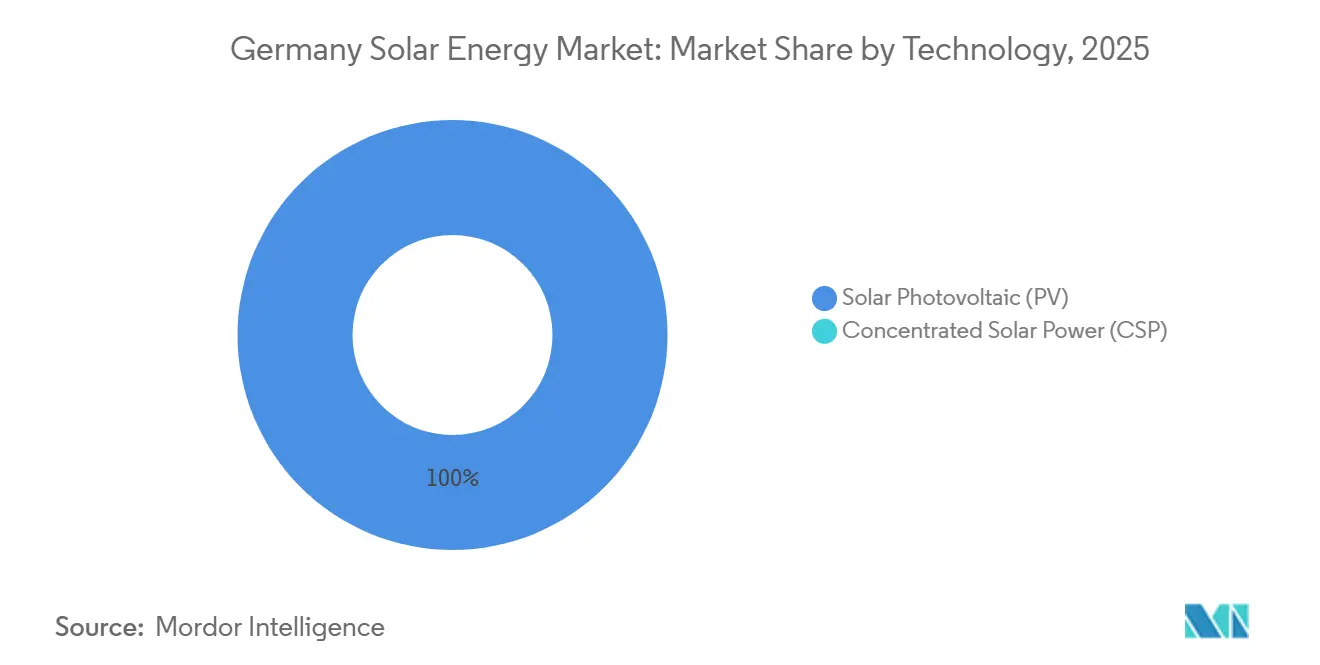

- 技術別では、太陽光発電(PV)が2025年のドイツ太陽エネルギー市場シェアの100%を占め、2031年まで年平均成長率12.2%で成長すると予測されています。

- 系統接続タイプ別では、系統連系システムが2025年のドイツ太陽エネルギー市場規模の94.1%を占め、独立系統設備は2031年まで最高の年平均成長率16.4%で拡大しています。

- エンドユーザー別では、大規模電力事業プロジェクトが2025年のドイツ太陽エネルギー市場シェアの50.5%を占め、2031年まで年平均成長率14.9%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ太陽エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽エネルギーパッケージI・屋根設置義務による承認加速 | +2.1% | 全国規模、バイエルン州・バーデン=ヴュルテンベルク州での早期効果 | 短期(2年以内) |

| 企業向け電力購入契約(PPA)ブームによる補助金なし大規模電力事業プロジェクトの押し上げ | +1.8% | 全国規模、ノルトライン=ヴェストファーレン州・ニーダーザクセン州に集中 | 中期(2~4年) |

| 系統利用料金インフレの上昇によるメーター後設置型太陽光発電+蓄電池の普及促進 | +1.5% | 全国規模、都市部商業拠点 | 中期(2~4年) |

| 賃借人によるバルコニー設置型プラグイン太陽光発電の大量普及 | +0.9% | 全国規模、都市部(ベルリン、ハンブルク、ミュンヘン) | 短期(2年以内) |

| モジュール価格の87%下落による卸電力との価格同等性の実現 | +2.4% | 全国規模 | 短期(2年以内) |

| 新築建築基準への建材一体型太陽光発電(BIPV)要件の統合(2026年以降) | +1.2% | 全国規模、バーデン=ヴュルテンベルク州・バイエルン州での州レベル施行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

太陽エネルギーパッケージI・屋根設置義務による承認加速

2024年の太陽エネルギーパッケージIにより、登録手続きが簡素化され、バルコニー設置型太陽光発電のインバーター上限が800Wに引き上げられ、賃借人は家主の同意なしに自己設置が可能となりました。登録件数は2024年末までに約78万件に達し、1年間で43万5,000件のシステムが追加され、全国の太陽光発電追加量の2.6%に相当します。バーデン=ヴュルテンベルク州とバイエルン州では、新築屋根への太陽光発電設置を義務付ける州レベルの規制が施行され、平均許認可期間が18ヶ月から6ヶ月未満に短縮され、予測成長率に約2.1パーセントポイントが加算されています。屋根設置型入札量は2025年10月に増加し、9.66セント/kWhで281MWが落札され、初期の普及が確認されました。このドライバーは南部州で最も強く機能していますが、他の地域が改訂された建物エネルギー性能指令に準拠するにつれ、普及が広がると予想されます。

企業向け電力購入契約(PPA)ブームによる補助金なし大規模電力事業プロジェクトの押し上げ

長期の企業向け電力購入契約(PPA)が補助金入札に取って代わる動きが加速しています。Energiekontorが2024年にCurrenta社と締結した化学工場への電力供給契約は、産業系バイヤーが卸電力の価格変動をヘッジするために固定価格の太陽光発電を確保している実態を示しています。補助金なしのプロジェクトは、開発事業者が入札上限量の外で発電所を資金調達できるため、すでに成長を牽引しています。ノルトライン=ヴェストファーレン州とニーダーザクセン州は、大規模な産業負荷、低い出力抑制リスク、迅速な系統接続を背景に活動をリードしています。モジュール価格の下落により、開発事業者は5セント/kWh未満のPPA料金を提示できるようになり、2028年まで案件パイプラインの加速を支えています。

系統利用料金インフレの上昇によるメーター後設置型太陽光発電+蓄電池の普及促進

年間40億ユーロを超える再給電コストがネットワーク料金を押し上げ、企業が屋根設置型太陽光発電と蓄電池の組み合わせにより電力購入量を削減する動機となっています。連邦ネットワーク庁(Bundesnetzagentur)は2024年に9,710件の蓄電池接続申請を記録し、電力容量400GW・エネルギー容量661GWhに相当しますが、稼働中の設備はわずか921件にとどまり、系統のボトルネックが浮き彫りになっています。[1]連邦ネットワーク庁、「Aurora 太陽光発電入札 2025」、bundesnetzagentur.de 蓄電池を追加した場合、商業用の投資回収期間は太陽光発電単独の12年と比較して8年未満に短縮されます。高い需要と高額な系統料金が重なる都市部の商業拠点で最も強い牽引力が生じています。

賃借人によるバルコニー設置型プラグイン太陽光発電の大量普及

バルコニーシステムは賃借人に安価な自家発電手段を提供します。公式登録件数は2024年末までに78万件に達し、実際の普及数はすでに100万件を超えている可能性があります。各キットの平均出力は0.5kWで、合計約0.4GW、2024年の太陽光発電設備容量増加分の2.6%に相当します。普及は都市部に集中しており、特にベルリン、ハンブルク、ミュンヘンで顕著です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 配電系統の混雑と24ヶ月の接続待ち時間 | -1.9% | 全国規模、バイエルン州・バーデン=ヴュルテンベルク州で深刻 | 中期(2~4年) |

| 認定電気技術者・設置業者の熟練労働者不足 | -1.3% | 全国規模 | 中期(2~4年) |

| EU製対中国製モジュールの60%コスト格差によるサプライリスクの発生 | -0.8% | 全国規模、EU全体のサプライチェーンへの影響 | 短期(2年以内) |

| 固定買取価格(FiT)の低下と突然の補助金調整による住宅用投資収益率(ROI)の低下 | -1.1% | 全国規模、住宅用セグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

配電系統の混雑と24ヶ月の接続待ち時間

バイエルン州とバーデン=ヴュルテンベルク州では接続待ちが約24ヶ月に達し、プロジェクトのキャッシュフローを遅延させ、基準CAGRから1.9パーセントポイントを削減しています。2022年の再給電コストが40億ユーロを超え、2024年のピーク時に陸上太陽光発電の出力抑制率が13%を超えたことは、系統の余裕の限界を示しています。[2]国際エネルギー機関、「ドイツエネルギー政策レビュー2025」、iea.org 開発事業者はパイプラインをニーダーザクセン州やノルトライン=ヴェストファーレン州に振り向けていますが、そこでもトランスフォーマーの空き枠はすぐに埋まり、低いキャプチャーレートを入札価格に織り込まざるを得ない状況です。連邦ネットワーク庁は2024年に約3,800件の接続コミットメントを発行しましたが、コミットメントから通電までの差は四半期ごとに拡大しています。ケーブルの増強が加速しない限り、ドイツ太陽エネルギー市場は段階的な竣工スケジュールに直面し、近期の追加量が抑制されます。

認定電気技術者・設置業者の熟練労働者不足

2025年には設置業者の半数以上が深刻な採用難を報告し、人件費が上昇し、住宅用屋根設置の納期が6ヶ月から9ヶ月に延びています。ヒートポンプと太陽光発電の技術要件が重複しているため、認定電気技術者をめぐる競争が激化し、予測成長率から約1.3パーセントポイントが差し引かれています。2024年に開始された連邦訓練プログラムは年間1万人の新規設置業者の認定を目指していますが、実質的な緩和は2027年以前には見込めません。その結果、開発事業者は資本調達ではなく労働力の確保に合わせてプロジェクトを段階的に進め、部品在庫が作業員を待ちながら倉庫に滞留することも多くなっています。この制約は全国的なものですが、建設が最も急速に進む地方では最も深刻な影響が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電が全シェアを維持、タンデム型が発電密度向上を約束

太陽光発電(PV)は2025年のドイツ太陽エネルギー市場シェアの100%を占め、2031年まで年率12.2%で拡大すると予測されています。フラウンホーファーISEとHanwha Q CELLSが2024年に30.8%のペロブスカイト・シリコンタンデムセルを認定し、2028年までに商業用モジュールが登場する可能性を示唆しており、今や純粋なシリコン量よりも効率の向上が重要視されています。発電密度の向上により、架台・土地コストを最大15%削減できる可能性があり、許認可が茶色地帯(既存開発地)を優遇する中で重要なレバーとなっています。バイエルン州のアグリボルタイクス(営農型太陽光発電)パイロット事業では、高架式両面受光型トラッカーの下で農作物とパネルが共存できることが示され、土地利用への反対意見が和らぎ、農家の収入源が多様化しています。集光型太陽熱発電は、拡散放射線がその熱力学的優位性を弱めるため、依然として普及していません。

ペロブスカイトの耐久性が残る課題ですが、2010年から2020年にかけてドイツの研究支出はEUの民間太陽光発電研究開発費の64%を占めており、国内研究機関がこの課題を解決する立場にあります。銀行融資適格性の証明が得られれば、大規模電力事業の開発事業者は配電線1キロメートルあたりより多くのメガワットを設置でき、一部の出力抑制を緩和できます。したがって、ドイツ太陽エネルギー市場は、サイトあたりの設置面積あたりの出力を増加させることで将来の系統制約を緩和できる技術的上振れのオプション性を内包しています。

系統接続タイプ別:系統連系が支配的、独立系統が最速成長

系統連系アレイは2025年のドイツ太陽エネルギー市場規模の94.1%を占めています。2025年7月の入札価格は4.84セント/kWhまで低下し、マイナス価格割引後でも卸電力平均の7.85セントを下回っています。しかし、産業系企業がエネルギー安全保障と料金回避を追求するため、独立系統およびマイクログリッドシステムは年率16.4%で成長しています。灌漑ポンプに電力を供給する遠隔地のアグリボルタイクスや、工場向けのコンテナ型太陽光発電・蓄電池・ディーゼルハイブリッドシステムがこの急増を牽引しています。

蓄電池により工場がピーク需要割増料金を削減できる場合、開発事業者は4年での投資回収を見積もっています。系統運用者はこの緩和を歓迎していますが、逆潮流能力に対する許可は依然として必要であり、書類手続き期間が延びています。独立系統は出力抑制を完全に回避できるため、投資家は収益の変動リスクが低いと見ています。予測期間を通じて、そのシェアは徐々に上昇しますが一桁台にとどまり、系統連系がドイツ太陽エネルギー市場の基盤であり続けます。

エンドユーザー別:大規模電力事業がPPAでリード、住宅用は料金面で遅れ

大規模電力事業の発電所は2025年のドイツ太陽エネルギー市場シェアの50.5%を占め、2031年まで最速の年平均成長率14.9%を記録する見込みです。企業向け電力購入契約(PPA)により開発事業者は入札上限を回避できます。Energiekontorのシュルタ社化学工場への供給契約がその典型例です。大規模アレイは専用送電回廊も確保でき、接続待ちリスクを軽減します。商業・産業用屋根設置型は、系統利用料金インフレが8年投資回収の閾値を引き下げることで続いています。

かつて成長エンジンだった住宅用屋根設置型は、現在は低下する固定買取価格と政策の不確実性に直面しています。バルコニー設置型プラグインキットが減速を和らげていますが、フル屋根設置との出力差を補うことはできません。全体として、エンドユーザーのダイナミクスは信用力の高い電力購入者とバランスシートの強さを持つプレーヤーに有利に傾いており、ドイツ太陽エネルギー市場における統合圧力が強まっています。

地域分析

バイエルン州は2024年に4GWを追加し、州別トップを維持していますが、出力抑制の増加と24ヶ月の接続待ちにより開発事業者は北部へと向かっています。ニーダーザクセン州とノルトライン=ヴェストファーレン州は、強固な系統と産業向けPPA需要が相まって、現在最大の大規模電力事業パイプラインを抱えています。2024年に竣工したザクセン州の162MW発電所は、東部州が迅速に土地を確保し余剰送電容量を活用できることを示しています。

南部の屋根設置型の強みは、高い日射量と2026年から始まる厳格な建築義務により持続しています。バーデン=ヴュルテンベルク州とバイエルン州は新築屋根に1平方メートルあたり0.06kWの設置を義務付けており、完全施行後は年間約1.2GWが追加される見込みです。一方、ベルリン、ハンブルク、ミュンヘンはバルコニー設置型太陽光発電の大量普及を牽引しており、系統料金が賃借人を圧迫する中で都市部の自家発電が拡大しています。

国境を越えた電力フローが地域の緊急性を高めています。ドイツは2024年に純輸入国となり、67TWhを購入し35TWhを輸出したため、新たな太陽光発電1ギガワットごとに対外依存度が低下します。[3]連邦ネットワーク庁、「系統接続モニタリング2025」、bundesnetzagentur.de EU全体のREPowerEU目標は、許認可が遅れている州に対して加速を促す道義的圧力をかけています。その結果、ドイツ太陽エネルギー市場の地域別構成は再均衡化しており、南部州が依然として屋根設置型を主導する一方、北部・東部地域が大規模電力事業設備容量の成長の中心となっています。

規制環境

ドイツの太陽光発電の枠組みは、再生可能エネルギー法(EEG 2023、改正版)によって支えられており、支援対象の適格性はMarktstammdatenregisterへの登録と結び付けられ、価格発見はBundesnetzagenturが運営する入札制度を通じて行われる。Bundesnetzagenturは、地上設置型システムと屋根置き/建物一体型システムという2つの主要な入札枠を運営している。2026年については、地上設置型システムについて入札日ごとに3,300,000 kW(3月1日、7月1日、12月1日)、屋根置き/建物一体型システムについて入札日ごとに366,667 kW(2月1日、6月1日、10月1日)を設定している。

2024年以降の政策更新は、官僚的手続きの削減と承認の迅速化に重点を置いており、登録手続きを簡素化し、小型プラグイン式PVのアクセスを拡大したSolar Package Iの措置が含まれる。2026年5月、Bundesnetzagenturは電力系統接続に関する規制枠組みの改革案を公表し、2026年夏に正式な協議を行うことを示しており、入札対象および商業用太陽光発電がどれだけ早く運転開始に至るかにおいて、接続規則と待機列管理の役割を指摘している。

競合状況

ドイツ太陽エネルギー市場は依然として中程度に分散しており、設備容量の10%以上を支配する企業は存在しませんが、中国製モジュールがEU輸入量の95%を占めているため、価格競争は激しい状況です。BayWa r.e.は2024年に経営破綻し、Meyer Burgerは2025年6月に裁判所の保護を申請しており、パネル価格が0.11米ドル/ワット(直流)まで急落したことがヨーロッパのメーカーをいかに圧迫しているかを示しています。Wacker Chemieは年産6万トンのEU唯一のポリシリコン工場を引き続き操業していますが、下流のウェーハおよびセル工程はアジア中心のままであり、ドイツ太陽エネルギー市場の開発事業者は地政学的リスクを増幅させる長距離サプライチェーンに依存せざるを得ない状況です。

開発事業者は、入札上限を回避できる長期の企業向け電力購入契約(PPA)を中心に戦略を再構築しています。Energiekontorが2024年にCurrenta社と締結した契約では、ノルトライン=ヴェストファーレン州の化学工場向けに50MWの出力が確保され、RWEは補助金なしで2030年までに国内で7GWの新規再生可能エネルギーを建設することを約束しました。SMA Solarはモジュール価格変動の影響を受けにくく、インバーターシステムとデジタルフリートサービスに注力することで、2024年第3四半期に3億5,390万ユーロの売上高とEBIT利益率7.3%を記録しました。[4]SMA Solar Technology AG、「2024年第3四半期財務報告」、sma.de これらの動きは、ドイツ太陽エネルギー市場が純粋なモジュール取扱量よりもシステムインテグレーションと電力取引の専門性を持つ企業を優遇していることを示しています。

技術リーダーシップが第二の競争の場となっています。Hanwha Q CELLSはタールハイム工場のモジュール生産能力を3.3GWに拡張し、フラウンホーファーISEと共同で2024年10月に30.8%のペロブスカイト・シリコンタンデムセルを認定し、2028年以前の商業化を示唆しています。1KOMMA5°などのスタートアップは、デジタルプラットフォームで小規模設置業者を集約して住宅用の普及を加速させており、Next2Sunはアグリボルタイクスの二重利用に向けた垂直型両面受光アレイのパイロット事業を展開しています。全体として、競合の動向はドイツ太陽エネルギー市場が垂直統合型開発事業者、インバーター専門企業、および資金調達・許認可・先進セルアーキテクチャで価値を獲得できるニッチなイノベーターを優遇していることを示しています。

ドイツ太陽エネルギー産業リーダー

BayWa r.e. AG

Enerparc AG

Hanwha Q CELLS GmbH

SMA Solar Technology AG

EnBW Energie Baden-Württemberg AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会の一つは、蓄電池と組み合わせた大規模および商業・産業用(C&I)太陽光発電であり、開発事業者や系統運用者は、発電所・サイトレベルで柔軟性を追加することで、混雑や価格捕捉の問題に対処している。Bundesnetzagenturは2024年に9,710件の蓄電池接続申請(出力400 GW、容量661 GWh)を記録した一方、稼働中の蓄電池施設はわずか921件であり、これは大きな転換ギャップを示すとともに、系統適合型の蓄電池併設型太陽光発電を実行し、接続手続きを管理できるEPC事業者、インテグレーター、プロジェクトプラットフォームへの需要を支えている。

第二の機会は、簡素化された規則とマスマーケットでの普及動向に支えられた分散型設備の量的成長である。プラグイン式バルコニーPVは、Solar Package I以降、ニッチから実質的な規模へと移行し、2024年末までに登録件数は約780,000台に達した。Bundesnetzagenturはまた、2025年に約430,000台の追加プラグイン設置(約0.5 GW)を記録している。同時に、EEGの入札カレンダーと、地上設置型・屋根置き/建物一体型両システムの2026年の事前設定入札量は、継続的な調達経路を提供しており、企業PPAや産業向けオフテイク契約(例えばEnergiekontorとCurrentaとの契約)は、入札と並行して非補助型調達を活発に維持している。

最近の業界動向

- 2026年5月:BayWa r.e.は、ドイツの大規模蓄電システムに関する8年間の運用管理サービス契約を獲得した。この契約は、太陽光発電と蓄電池を組み合わせたハイブリッド構成が系統制約と市場収益の変動性を管理するために利用される中、同社の継続的サービス事業を強化する。

- 2025年7月:EnBWは、バーデン=ヴュルテンベルク州ランゲネンスリンゲンで80 MWの太陽光発電施設を開業した。同州最大級のPV発電所の一つの稼働開始は、屋根置き義務化と地域の許認可が運転開始活動に結び付いている地域における、電力会社主導の継続的な建設を支えている。

- 2024年5月:Energiekontorは、産業用化学パークへの太陽光電力供給を目的として、Currentaと長期の企業PPAを締結した。この契約は、信用力のある産業向けオフテイク事業者が非補助型太陽光発電のパイプラインを支えている様子を浮き立たせ、開発事業者が上限のある支援枠外でプロジェクトの資金調達を行うことを助けている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場をドイツに設置された太陽光発電容量として定義し、ギガワット単位の累積導入容量として測定され、電力会社、商業、住宅の各ユーザーが利用する太陽光発電(PV)およびCSPシステムを対象とする。

範囲の除外事項:他国からの輸入電力、および国全体の容量総計に一貫して反映されない1 kW未満の非常に小型のオフグリッド・ピコソーラーキットは除外する。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- 系統接続タイプ別

- 系統連系

- 独立系統

- エンドユーザー別

- 大規模電力事業

- 商業・産業用(C&I)

- 住宅用

- コンポーネント別(定性分析)

- 太陽光発電モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・追尾システム

- バランス・オブ・システムおよび電気設備

- 蓄電・ハイブリッド統合

データソース、市場規模算定、および検証

デスクトップ調査

デスクトップ調査は、特に導入容量、年間増加量、および建設速度に影響する政策・系統に関する事実的基盤をモデルに提供した。主にドイツ連邦政府のエネルギー・気候関連の刊行物、国内系統・系統運用者の統計、国際エネルギー機関のダッシュボード、および大規模な再生可能エネルギー業界団体の発表など、公的な情報源に依拠した。

年ごとに使用可能なインプットを整えるため、PV機器の流通に関する税関・貿易統計、技術動向(例えばインバーターやモジュールの効率変化)を把握するための特許データベース、また典型的な価格設定と供給タイミングを理解するための上場企業の開示資料や投資家向け資料も確認した。抽出確認のため、企業財務情報の有料サブスクリプションと、主要プロジェクトの発表や運転開始日を確認するためのニュース・財務情報のもう一つの有料サブスクリプションを利用した。これらの例は網羅的なものではなく、データ収集、検証、および調査内容の明確化のために他の公的情報源も使用した。

一次インタビューおよび調査

容量市場は公開データセットに反映される年次要約よりも速く変化する可能性があるため、建設拡大の見通しと想定される運転開始のペースを検証するために、一次インタビューおよび調査を実施した。開発、EPC、流通、購買の各グループの関係者に取材を行い、また公開データが埋められない部分を補うため、許認可、系統接続、資金調達上の制約を追跡する関係者の声も取り入れた。

屋根置き需要の伸び、電力会社のパイプラインの時期、系統の対応準備に関する前提を、実際に契約・設置されている内容と照らし合わせて検証できるように、ドイツ全体の需要拠点にわたって取材範囲のバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):17% | |

| ミドルティア:49% | 部門/事業リーダー:37% | |

| 中小規模企業:20% | マネージャー:46% |

市場規模算定と予測

規模算定は、公式の容量系列と年間運転開始増加量を用いたドイツ導入太陽光容量のトップダウン再構築から始まり、その後、PVとCSP、系統タイプ、用途別の観点で本レポートの対象範囲に反映される。国全体の総計を基準として固定した後、抽出したプロジェクトパイプラインの集計、モジュールおよびインバーター量に関する流通チャネル確認、機器の価値を示す指標としての典型的なASP(平均販売価格)と数量の突き合わせなど、選択的なボトムアップ推計を用いてカーブの妥当性を検証した。

モデルの構築に用いた主要な入力要素には、年間容量増加量(GW)、系統接続および許認可のリードタイム、電力会社の経済性に影響する入札・関税シグナル、屋根置き普及指標(住宅用および商業・産業用の設置動向など)、そして技術主導の性能や更新パターンの見通しが含まれる。予測にあたっては、政策の継続性、系統上のボトルネック、資金調達環境をめぐるシナリオ分析を適用し、専門家からのフィードバックにより前提条件を毎年実際に建設可能な範囲に整合させた上で、最終的な軌道を精緻化した。ボトムアップの根拠が不完全な場合は、保守的な普及率の範囲を用いて対処し、最終確定前に公式の容量系列と示唆される総計を再確認した。

データ検証と更新サイクル

出力は、報告された年間増加量、政策目標、系統対応準備指標などの独立した根拠と照合され、大幅な変化があった場合は、それがモデル上の作為ではなく実際の運転開始の動向を反映していることを確認するために検証される。承認前に、モデルは複数段階のアナリストレビューを経て、調達、許認可、系統接続のタイムラインで観測されている状況から前提が外れている場合には、回答者への再取材が行われる。

本レポートは年次で更新され、重要な政策変更、関税の見直し、または大きなパイプラインの変化が確認された場合には、随時更新が行われる。提供の直前に、アナリストが最新の公開情報を対象に最終確認を行い、顧客が最新の見解を受け取れるようにしている。

Mordor Intelligenceのドイツ太陽光エネルギー市場規模と他の公表推計との比較

ドイツの太陽光市場について公表されている市場規模は、機器・サービスからの収益を測定する情報源もあれば、導入容量を追跡する情報源もあるため、大きく異なるように見えることがあり、この選択によって数値だけでなく単位そのものも変わる。差異は、太陽光として何を数えるか、系統接続型とオフグリッド型のシステムをどのように扱うか、また推計が運転開始のタイミングに従うか販売のタイミングに従うかによっても生じる。

公式統計に報告される年間導入容量増加量と累積GW総計は、Mordor Intelligenceの推計をより広範な太陽光ソリューションの収益や関連する蓄電池の価値を混在させることなく、ドイツで物理的に導入されている実態に結び付けるために用いられる根拠である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 132.25 B (2026) | |

| グローバルコンサルティングA | USD 6.50 B (2024) | この数値は太陽光発電製品の収益に基づくものであり、機器の販売価値と価格の前提を反映しているため、GW単位の累積導入容量ではない。サービスパッケージや構成要素の範囲の違いによっても総額が変動し得る。特に設置やO&M(運用・保守)が含まれる場合はその影響が大きい。 |

| 業界出版社B | USD 2.40 B (2024) | この推計は太陽光エネルギーソリューションとして位置付けられており、システムパッケージやサービスを含む場合があるため、何がバンドルされているか、また住宅用と商業・産業用システムの想定される組み合わせに影響を受けやすい。また、異なる基準年を使用しており、運転開始日ではなく販売サイクルに整合している可能性がある。 |

この表は、差異が主に単位と対象範囲の問題であり、市場の方向性についての単純な相違ではないことを示している。容量の追跡をソリューション収益から分離し、運転開始のタイミングを一貫して用いることで、結果として得られる市場規模は、明確な公的シグナルと実務的な現場確認によって再現・更新しやすくなる。

レポートで回答される主要な質問

2026年のドイツの太陽光発電設備容量はどのくらいですか?

設備容量は2026年に132.25GWに達し、年平均成長率12.23%で2031年までに235.5GWに成長すると予測されています。

ドイツの太陽エネルギー分野で最も急速に拡大しているセグメントはどれですか?

大規模電力事業の発電所が年平均成長率14.9%で最も急速に成長しており、企業向け電力購入契約(PPA)とマーチャント型の収益構造が牽引しています。

現在ドイツでモジュール価格がこれほど低い理由は何ですか?

中国の供給過剰と安価なポリシリコンを背景に、2022年の高値から世界的に87%の価格下落が生じ、スポット価格は約0.11米ドル/ワット(直流)まで低下しました。

新規の大規模電力事業プロジェクトが最も集中している州はどこですか?

ニーダーザクセン州、ノルトライン=ヴェストファーレン州、ザクセン州は、強固な系統と短い接続待ち時間を背景に投資を集めています。

系統利用料金の上昇は商業用太陽光発電の普及にどのような影響を与えていますか?

ネットワーク料金の上昇により、メーター後設置型太陽光発電と蓄電池の組み合わせが8年未満で採算が取れるようになり、企業の間で急速な普及が進んでいます。

最終更新日: