欧州シュリンク・ストレッチスリーブラベル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

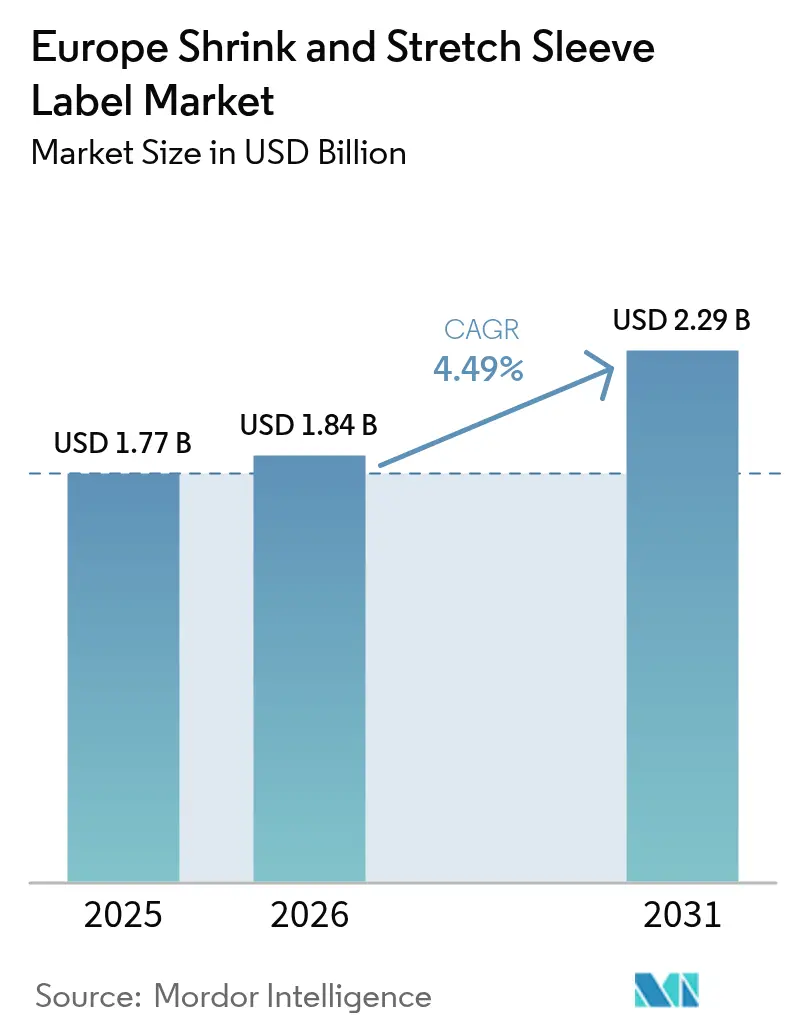

| 基準年の市場規模 (2025) | 1.77 十億米ドル |

| 市場規模 (2026) | 1.84 十億米ドル |

| 市場規模 (2031) | 2.29 十億米ドル |

| 成長率 (2026 - 2031) | 4.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州シュリンク・ストレッチスリーブラベル市場分析

欧州シュリンク・ストレッチスリーブラベル市場規模は、2025年に17億7,000万米ドル、2026年に18億4,000万米ドルと予測され、2031年までに22億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.49%で成長します。この安定した拡大は、飲料およびパーソナルケア分野におけるフルボディブランディングへの需要増加、マイクロセグメント化されたキャンペーンを可能にするインラインデジタル印刷機の急速な普及、および欧州連合の包装・包装廃棄物規制への準拠を容易にする素材革新を反映しています。ただし、バージンPET-GおよびPVC樹脂価格の上昇と、コンバーターにスリーブ構造の再設計を迫るリサイクル適合性に関する厳格化された規制が成長を抑制しています。ヒートシュリンク形式は依然として数量ベースで主流ですが、ストレッチスリーブはデポジット返却制度においてきれいに剥がれるため普及が進んでいます。また、リサイクル可能なポリオレフィンシュリンクフィルムが乳製品およびジュース分野でPET-Gの代替として台頭しています。国別の動向は分岐しており、ドイツは密集した瓶詰めインフラとデジタル印刷の早期導入を背景にリードしている一方、ポーランドはコスト競争力のあるグリーンフィールド設備と中央欧州の飲料ハブへの近接性を背景に最も急速な成長を遂げています。

主要レポートのポイント

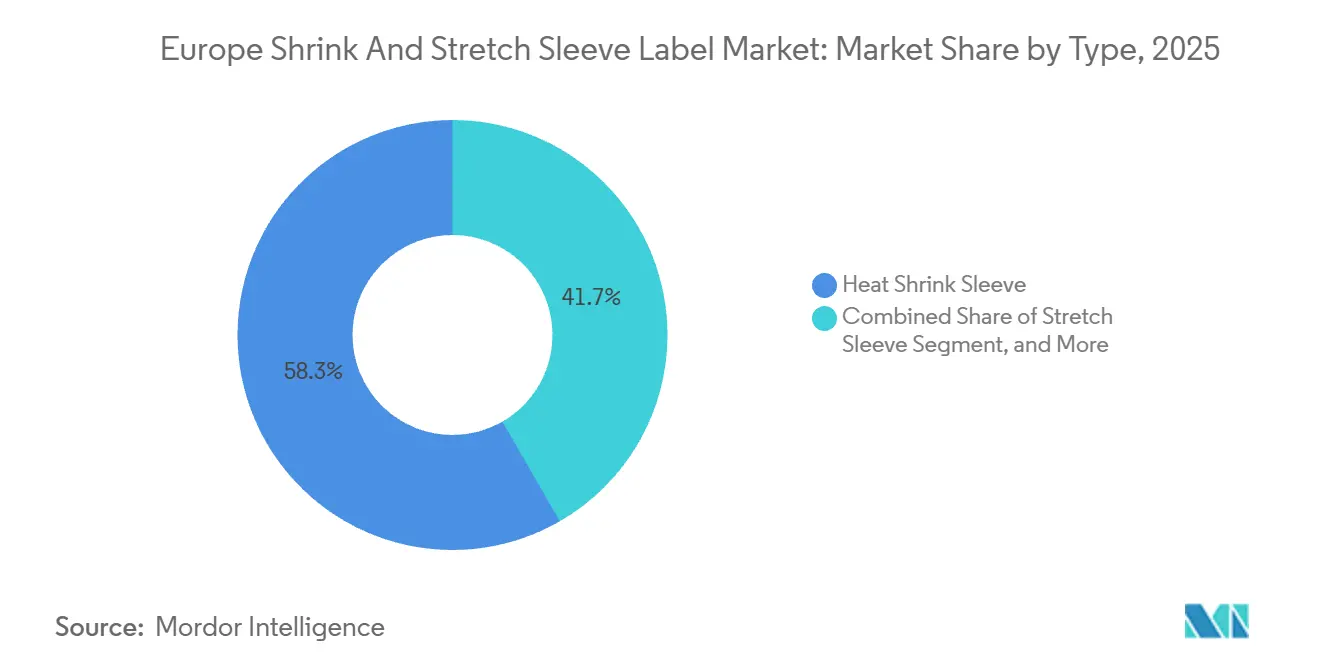

- タイプ別では、ヒートシュリンクスリーブが2025年の欧州シュリンク・ストレッチスリーブラベル市場シェアの58.32%を占め、ストレッチスリーブは2031年にかけて最高のCAGR 5.65%を記録すると予測されています。

- 素材別では、PET-Gが2025年の欧州シュリンク・ストレッチスリーブラベル市場規模の46.23%を占め、ポリエチレン系フィルムは2026年から2031年にかけて最も急速な5.83%の拡大を記録すると予測されています。

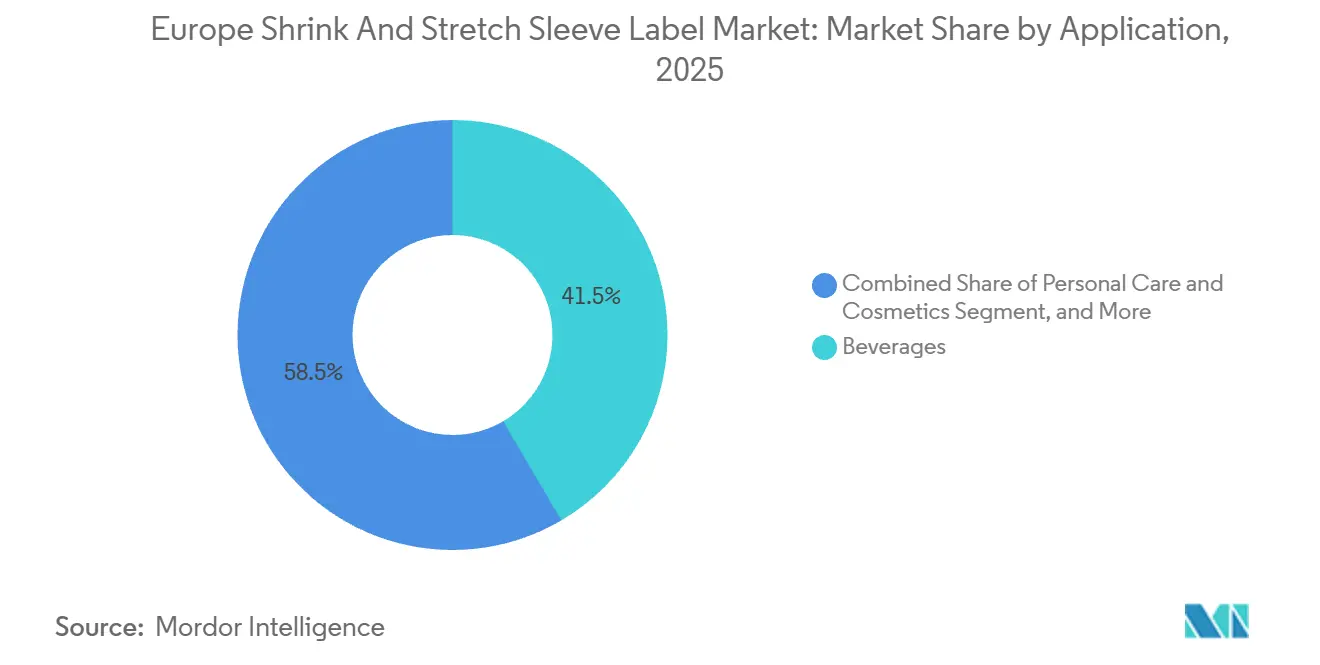

- 用途別では、飲料が2025年に41.54%の市場シェアでリードし、パーソナルケアおよび化粧品は予測期間中にCAGR 6.12%で成長すると見込まれています。

- 印刷技術別では、フレキソグラフィーが2025年に48.61%のシェアで主流でしたが、デジタル印刷は2031年にかけて最も速い5.91%の成長が見込まれています。

- 国別では、ドイツが2025年に21.34%の市場シェアを獲得し、ポーランドは2031年にかけて最高の国別CAGR 5.57%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州シュリンク・ストレッチスリーブラベル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 店頭訴求力向上への需要 | +1.2% | ドイツ、フランス、英国、イタリア、オランダ | 中期(2〜4年) |

| 改ざん防止保護の必要性 | +0.9% | ドイツ、フランス、英国、ポーランド、スペイン | 短期(2年以内) |

| 360°ブランディング面へのシフト | +1.1% | フランス、英国、イタリア、スペイン、オランダ | 中期(2〜4年) |

| リサイクル可能なポリオレフィンシュリンクフィルムの採用 | +0.8% | ドイツ、オランダ、ポーランド、欧州その他 | 長期(4年以上) |

| インラインデジタル印刷の統合 | +0.7% | ドイツ、フランス、イタリア、英国 | 中期(2〜4年) |

| 超薄型スリーブを可能にするリチウム金属添加インク | +0.4% | ドイツ、フランス、ポーランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

店頭訴求力向上への需要

アイトラッキング調査によると、欧州の消費者の64%が3秒以内にどの飲料を選ぶかを決定しており、フルボディスリーブが店頭での訴求力を高めることが示されています。[1]フラウンホーファー生産技術・自動化研究所、「消費者アイトラッキング調査2025」、iao.fraunhofer.de ラベルの360°キャンバスにより、ブランドは視覚的な流れを妨げることなく、鮮やかなグラフィック、サステナビリティの主張、QRコードを活用したプロモーションを組み合わせることができます。フランスとイタリアの高級シャンプーメーカーは2025年に紙ラベルからヒートシュリンクスリーブへ移行し、多言語テキストとプレミアムフィニッシュのスペースを確保しました。ペリエのホログラフィック限定版は同年、フランスのハイパーマーケットで衝動買いを17%増加させました。[2]Nestlé S.A.、「ペリエ フィーヌ ビュル 限定版発売」、nestle.com リドルなどのプライベートブランドチェーンは低コストのフレキソ印刷スリーブでこれらのプレミアム感を模倣し、消費者の注目をめぐる競争を激化させています。Eコマースプラットフォームが360°で映える商品を優遇するにつれ、ブランドオーナーはスリーブを単なるコスト項目ではなく、コンバージョンとロイヤルティへの投資として扱い続けています。

改ざん防止保護の必要性

2027年までに施行されるEUの食品接触規制により、液体乳製品および乳幼児栄養食品のパッケージには検証可能な完全性シールの表示が義務付けられます。 ミシン目入りの引き裂きバンドを備えたシュリンクスリーブは、二次的な外装なしにその要件を満たします。2024年のメタノール中毒事件を受け、東欧の蒸留所はポーランドとスロバキアの新たな安全令に従い、アルコール度数20%以上のスピリッツに引き裂きストリップ付きのフルボディスリーブを採用しました。ドイツとオランダの医薬品包装業者は現在、EUのトラック・アンド・トレース法に準拠したコード付きスリーブで臨床試験用バイアルを包装しています。2025年末にスペインで発売されたHuhtamakiのISO 16495認証取得済みの無菌ジュース用スリーブは、改ざん防止と子供への安全性が一つの構造に収束した事例を示しています。規制当局が完全性要件を強化するにつれ、改ざん防止スリーブは付加価値から基本要件へとシフトしています。

360°ブランディング面へのシフト

EUグリーンクレーム指令は実証のためのスペースをより多く要求しており、ラベルは2024年比で最大18%の追加コンプライアンステキストを収容しなければなりません。[3]欧州委員会、「グリーンクレーム指令」、ec.europa.eu シームレスなスリーブグラフィックスはそのスペース不足を解消します。ガルニエは2025年に欧州のシャンプーラインをPET-Gスリーブに移行し、12言語の成分リストとブロックチェーンで検証されたサステナビリティスコアを組み込みました。クラフトビール醸造所はデジタル印刷スリーブを活用して毎月コレクタブルアートワークをローテーションし、ソーシャルメディアでの拡散を促しています。コカ・コーラ ヨーロパシフィック パートナーズはドイツでファンタ缶にAR対応スリーブを組み合わせ、8週間で230万件のアプリダウンロードを達成しました。小売業者はこのような情報量の多いデザインに目立つ陳列スペースを与え、ブランディングサイクルを強化しています。

リサイクル可能なポリオレフィンシュリンクフィルムの採用

PPWRは2030年までにすべての包装をリサイクル可能または再利用可能にすることを規定しており、この規則はPET-Gスリーブを浮沈分離汚染リスクにさらしています。イノビア フィルムズの空洞化PEスリーブは苛性洗浄時にPETフレークから浮き上がり、アルラ フーズの乳製品パイロット(6ヶ月間)で汚染率を0.5%未満に抑えることが実証されました。Amcorは2025年にゲント工場をモノマテリアルPEスリーブ向けに改修するために4,500万ユーロ(5,090万米ドル)を投資し、非リサイクル形式への追加課金を見越しました。フランスとイタリアのEPR手数料体系は既に非リサイクルスリーブに1ユニットあたり最大0.08ユーロのペナルティを課しており、ブランドオーナーをポリオレフィン選択へと誘導しています。PEの透明度の低さがプレミアム飲料にとって課題となっていますが、共押出しおよび表面処理技術の進歩により美観の差は縮まり続けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUプラスチック包装廃棄物指令の厳格化 | -0.8% | ドイツ、フランス、オランダ、ポーランド、欧州その他 | 短期(2年以内) |

| バージンPET-GおよびPVC樹脂価格の上昇 | -0.6% | ドイツ、イタリア、フランス、スペイン、英国 | 短期(2年以内) |

| 多層フィルムのリサイクルストリームの限界 | -0.4% | ドイツ、オランダ、フランス、ベルギー | 中期(2〜4年) |

| EUデポジット返却制度におけるスリーブ除去のボトルネック | -0.3% | ドイツ、オランダ、ポーランド、欧州その他 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUプラスチック包装廃棄物指令の厳格化

ドイツのVerpackG改正は、厚さ40ミクロン超または検出不能インクで印刷されたスリーブに段階的なEPR手数料を導入し、2026年1月からユニットコストを0.05〜0.12ユーロ引き上げます。EU法案草案はPET-Gスリーブに対して2028年までに30%のリサイクル材料含有義務を提案していますが、現在の高固有粘度rPET供給は不十分です。「実際にリサイクル可能」な指標をめぐる不確実性がコンバーターの投資を停滞させており、モノマテリアルラインへの資金調達が資本集約的であるため、南欧の中小企業は市場撤退のリスクにさらされています。

バージンPET-GおよびPVC樹脂価格の上昇

スポットPET-Gは2026年1月にメトリックトンあたり1,850ユーロに達し、イーストマンおよびインドラマのグリコリシスユニットの操業停止により2025年比9%上昇しました。PVCはエチレンジクロライドの供給逼迫とエネルギー関税の上昇により14%上昇し1,320ユーロとなりました。2024年の価格水準を基準とした長期契約で操業する中堅コンバーターは、200〜300ベーシスポイントのマージン圧縮を経験しています。Mondiは樹脂インフレを2025年の欧州マージン低下の60%の原因として挙げ、リサイクル材料含有基材へのシフトを促進しました。特殊樹脂のヘッジ手段がない場合、コンバーターはコストを川下に転嫁するか、樹脂価格変動を内部で吸収できる垂直統合型競合他社にシェアを奪われます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ストレッチスリーブがデポジット制度で普及

ヒートシュリンクスリーブは2025年の欧州シュリンク・ストレッチスリーブラベル市場において58.32%のシェアを占め、複雑なボトル形状や高速トンネルとの互換性を反映しています。ストレッチスリーブはドイツとオランダがボトルリサイクルを妨げるラベルにペナルティを課すにつれ、2031年にかけて5.65%で拡大すると予測されています。2025年にSleever Internationalは毎時36,000本のボトルに対応するストレッチアプリケーターを設置し、ヒートトンネルシステムとの速度差を縮めました。フルボディシュリンク形式はプレミアムスピリッツや化粧品に引き続き対応し、マルチパックバンドリングスリーブは炭酸飲料で主流を維持しています。

デポジット返却の経済性がストレッチ需要を増幅させており、オペレーターは洗浄サイクルの不良品を減らし、より高いrPET純度を達成しています。一方、ヒートシュリンクスリーブは素材コスト面で優位性を維持しており、ユニットあたり0.02〜0.04ユーロに対してストレッチは0.05〜0.07ユーロです。しかし、DRSペナルティが強化されるにつれ、ブランドオーナーはストレッチスリーブの高コストをコンプライアンス保険として扱うようになっています。リサイクル適合性手数料とライン速度の経済性の相互作用により、両形式は規制の厳格さと価格感度によって採用が二極化しながらも引き続き関連性を保つでしょう。

素材別:PET-Gの優位性がポリオレフィンの挑戦に直面

PET-Gは比類のない透明度とシュリンク均一性を提供し、2025年に46.23%のシェアを確保しました。しかし、欧州シュリンク・ストレッチスリーブラベル市場におけるポリエチレンフィルムの市場規模は、浮沈分離性とEPR手数料の低さを背景に5.83%で上昇しています。Klöckner Pentaplastが2025年に発売した35% rPET含有フィルムは、ブランドオーナーがリサイクル材料含有の誓約に近づく助けとなっています。OPPとOPSは剛性が必要なバンドリングスリーブに引き続き関連性を持ちますが、リサイクル適合性の弱点により代替圧力にさらされています。

ダウのアフィニティエラストマーにより、PEフィルムはPET-Gに匹敵する光沢を維持しながら最大60%のシュリンクを実現できるようになりました。スカンジナビアの禁止令によりPVCの撤退が加速し、その対象市場は特殊用途に縮小しています。ポリプロピレンは高いシュリンク温度が許容されるホットフィル飲料に対応します。2027年までにポリオレフィンは乳製品および水分野でPET-Gを上回る可能性が高く、PET-Gは光学的輝度を重視するプレミアムグラフィック集約型SKUに根強く残るでしょう。

用途別:パーソナルケアが飲料を上回る成長

飲料は2025年に市場シェアの41.54%を占め、フルボディスリーブが改ざん防止とマーケティングキャンバスを兼ね備えていることを示しています。それにもかかわらず、パーソナルケアおよび化粧品は2031年にかけて最も強い6.12%のCAGRを記録する見込みで、高級ブランドがシームレスな360°ストーリーテリングへシフトしていることを反映しています。コカ・コーラ ヨーロパシフィック パートナーズはドイツとポーランドでファンタとスプライトにスリーブ使用を拡大し、NFCタグを組み込んで再購入率を11%向上させました。

食品スリーブは乳製品容器、ソース、調理済み食品をカバーしていますが、詰め替え制度からの圧力が高まっています。自動車用流体から家庭用洗剤まで、その他の用途は小規模ながらシェアを拡大しており、耐薬品性PVCスリーブがCLPラベリング要件を満たしています。その結果、飲料が数量を牽引し、パーソナルケアが価値を生み出すという二極化が生じており、コンバーターは高速フレキソ印刷と短納期デジタル化粧品バリアントの両方に対応するプレス設備を調整しています。

印刷技術別:デジタルが短納期化粧品でシェアを拡大

フレキソグラフィーは2025年に48.61%のシェアを維持しました。これは10万部以上の印刷でプレートコストが効率的に償却されるためです。デジタルは5.91%の成長を遂げており、プレート不要のワークフローが輝く5万部未満で優れています。フランスとイタリアに設置されたHP Indigo WS6800プレスは40m/分で1,200dpiの解像度を実現し、化粧品ブランドが版代を負担することなく特定の小売業者向けにアートワークをローカライズできるようにしています。

グラビアはインク密度とトーン安定性のおかげで大量生産の炭酸飲料で依然として主流であり、スクリーン印刷は触感のある金属層が必要なプレミアムスピリッツに残っています。LED-UVフレキソユニットはエネルギーを40%削減し、ターンアラウンドを短縮して速度優位性を曖昧にしています。フレキソベース層とデジタル可変データを組み合わせたハイブリッドラインにより、コンバーターは主流の飲料注文と化粧品のロングテールSKUの両方を取り込む体制を整えています。

地理的分析

ドイツは2025年の欧州シュリンク・ストレッチスリーブラベル市場収益の21.34%を生み出しており、グローバルコンバーターが密集した瓶詰めエコシステムとデポジット返却の早期採用を中心に集積しています。VerpackGの新たなEPR段階はPEスリーブへの需要と、フラウンホーファーIVVが試験中のレーザー穿孔デザインへの需要を高めており、工業用洗浄時に確実に分離します。ポーランドはシレジアのグリーンフィールドフレキソおよびグラビア設備に支えられ、2031年にかけてCAGR 5.57%で成長すると予測されており、チェコ、スロバキア、ハンガリーの飲料ハブに大幅に低い労働コストで対応しています。

フランスと英国は成熟しているが規制が集中した市場を形成しています。フランスのAGEC法は2027年までに再利用可能な包装を10%にすることを目標としており、飲料充填業者はスリーブ数量を縮小する可能性のある詰め替え可能なPETおよびガラスの探索を促しています。2025年10月に施行された英国のブレグジット後のEPR制度は、非リサイクルスリーブ1枚あたり最大0.10ポンド(0.13米ドル)を課し、ブランドをポリオレフィンへと誘導しています。

南欧諸国は混在した軌跡を示しており、スペインの2025年包装廃棄物法は2028年までに1リットル超のボトルに非リサイクルスリーブを禁止する一方、イタリアはEPR手数料が2027年に倍増するまでワインスリーブにおけるPVCを維持するより緩やかなペースを保っています。オランダは12,000台の逆自動販売機を備えたDRS先進国であり、迅速な手動除去のためのストレッチスリーブ普及を牽引しています。ルーマニアやブルガリアなどの東欧市場は西欧のリサイクル適合性スケジュールより2年遅れており、従来のPET-Gが依然として繁栄するポケットを形成しています。

競合環境

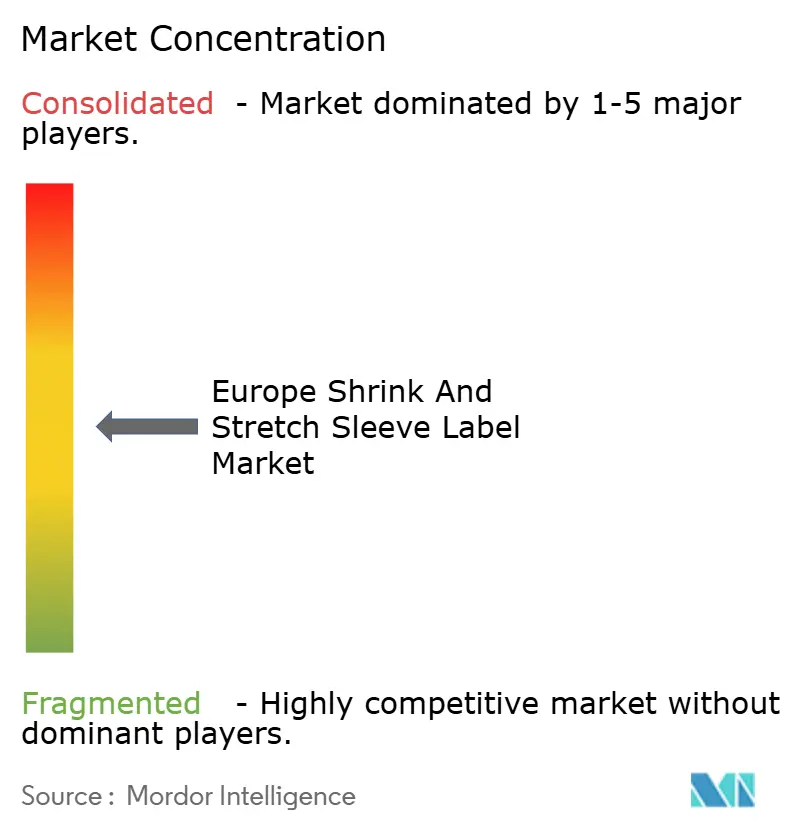

市場集中度はAmcor、CCL Industries、Huhtamaki、Fuji Seal、その他のプレーヤーが存在する中程度の水準です。競争は技術の幅を軸に展開しており、ブランドオーナーはリサイクル可能なフィルムを押し出し、フレキソとデジタルの両方で印刷し、アプリケーターを設置できるパートナーを求めています。Amcorの2025年のCapsule買収(1億5,000万米ドル)はモノマテリアルPEのノウハウを強化し、欧州フリートに3台のIndigo プレスを追加しました。Huhtamakiは無菌ジュースカートン向けのISO 16495準拠ソリューションを発売した後、改ざん防止スリーブで市場シェアを獲得しました。

中堅の新興企業はサステナビリティ義務への大手の反応の遅さを利用しています。Sleever Internationalはヒートトンネルを回避するエネルギー不要のストレッチアプリケーターを販売し、スコープ2排出量削減を目指す飲料充填業者を引き付けています。Multi-Color Corporationはデジタルプレスを活用して、従来のグラビア経済では対応できない化粧品SKUにサービスを提供しています。Mondiは水溶性スリーブ接着剤の特許を申請し、DRSの重要な障壁に対処するとともに、飲料ループへのより深い統合への意図を示しています。

戦略的差別化は現在、コストリーダーシップと同様に循環性の信頼性に依存しています。リサイクル材料含有主張のISO 14021認証を取得し、CEN/TC 261プロトコルに準拠し、追跡可能なチェーン・オブ・カストディプログラムを維持するコンバーターが優先ベンダーとなります。EPR関税が厳格化するにつれ、樹脂価格変動を内部化できる垂直統合型企業が回復力を高め、段階的な統合が進む一方で、電池パック向け超薄型リチウムインクスリーブなどの高マージンニッチを狙う機動力のある革新者の余地も残されています。

欧州シュリンク・ストレッチスリーブラベル業界リーダー

CCL Industries Inc.

Fuji Seal International Inc.

Amcor PLC

Multi-Color Corporation

Klöckner Pentaplast GmbH and Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Amcorはベルギーのゲント工場で4,500万ユーロ(5,090万米ドル)の改修を完了し、浮遊可能なPEシュリンクフィルム向けの9層共押出しラインを追加しました。

- 2025年11月:Huhtamakiはスペインで無菌ジュースカートン向けのレーザースコア入り改ざん防止スリーブを発売し、EUトラック・アンド・トレースシリアライゼーションと完全互換です。

- 2025年10月:AmcorはCapsuleを1億5,000万米ドルで買収し、モノマテリアルPEの専門知識と3台のHP Indigo WS6800プレスを欧州ネットワークに取り込みました。

- 2025年9月:Klöckner Pentaplastは欧州PETボトルプラットフォームの認証を受けた35% rPET含有PET-GフィルムをドイツでLaunchしました。

欧州シュリンク・ストレッチスリーブラベル市場レポートの調査範囲

ストレッチおよびシュリンクスリーブラベルは、製品の全周を包み、あらゆる包装の独自の形状に適合するポリエステルまたはプラスチック製ラベルです。本市場調査は、タイプ別、素材別、用途別の分析を含みます。また、欧州の主要国についても調査しています。

欧州シュリンク・ストレッチスリーブラベル市場レポートは、タイプ別(ヒートシュリンクスリーブ、ストレッチスリーブ、フルボディスリーブ、マルチパック/バンドリングスリーブ、その他のタイプ)、素材別(PVC、PET-G、OPPおよびOPS、PE、PP、その他の素材)、用途別(食品、飲料、パーソナルケアおよび化粧品、その他の用途)、印刷技術別(フレキソグラフィー印刷、グラビア印刷、デジタル印刷、その他の印刷技術)、国別(ドイツ、フランス、英国、イタリア、ポーランド、オランダ、スペイン、欧州その他)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ヒートシュリンクスリーブ |

| ストレッチスリーブ |

| フルボディスリーブ |

| マルチパック/バンドリングスリーブ |

| その他のタイプ |

| ポリ塩化ビニル(PVC) |

| グリコール変性ポリエチレンテレフタレート(PET-G) |

| OPP(二軸延伸ポリプロピレン)およびOPS(二軸延伸ポリスチレン) |

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| その他の素材 |

| 食品 |

| 飲料 |

| パーソナルケアおよび化粧品 |

| その他の用途 |

| フレキソグラフィー印刷 |

| グラビア印刷 |

| デジタル印刷 |

| その他の印刷技術 |

| ドイツ |

| フランス |

| 英国 |

| イタリア |

| ポーランド |

| オランダ |

| スペイン |

| 欧州その他 |

| タイプ別 | ヒートシュリンクスリーブ |

| ストレッチスリーブ | |

| フルボディスリーブ | |

| マルチパック/バンドリングスリーブ | |

| その他のタイプ | |

| 素材別 | ポリ塩化ビニル(PVC) |

| グリコール変性ポリエチレンテレフタレート(PET-G) | |

| OPP(二軸延伸ポリプロピレン)およびOPS(二軸延伸ポリスチレン) | |

| ポリエチレン(PE) | |

| ポリプロピレン(PP) | |

| その他の素材 | |

| 用途別 | 食品 |

| 飲料 | |

| パーソナルケアおよび化粧品 | |

| その他の用途 | |

| 印刷技術別 | フレキソグラフィー印刷 |

| グラビア印刷 | |

| デジタル印刷 | |

| その他の印刷技術 | |

| 国別 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| ポーランド | |

| オランダ | |

| スペイン | |

| 欧州その他 |

レポートで回答される主要な質問

2031年までの欧州シュリンク・ストレッチスリーブラベル市場の予測収益は?

市場は2031年までに22億9,000万米ドルに達すると予測されており、2026年からのCAGR 4.49%を反映しています。

欧州のデポジット返却制度全体で最も急速に成長しているスリーブタイプは?

ストレッチスリーブは、PET汚染を防ぐ剥離設計により、2031年にかけて5.65%の成長が予測されています。

ポリオレフィンシュリンクフィルムが飲料ブランドで人気を集めている理由は?

ポリオレフィンスリーブはPETフレークから浮き上がることでPPWRのリサイクル適合性規則を満たし、EPR手数料を低減してrPET品質を維持します。

デジタル印刷はスリーブラベルの供給をどのように変えているか?

HP Indigo等のプレスはプレートコストを排除し、500部という少量印刷を可能にし、超ローカライズされた化粧品の発売を支援しています。

コンバーターにとって最も高い成長機会を提供する国はどこか?

ポーランドは新たなグリーンフィールド設備と地域の飲料需要に支えられ、2031年にかけてCAGR 5.57%でリードすると予測されています。

プレミアムグラフィック集約型スリーブが直面する素材上の課題は何か?

バージンPET-Gコストは前年比9%上昇しており、リサイクル適合性規則はブランドにコスト急騰なしにPET-Gの透明度に匹敵するポリオレフィンフィルムを見つけることを迫っています。

最終更新日: