ヨーロッパポリカーボネートシート市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

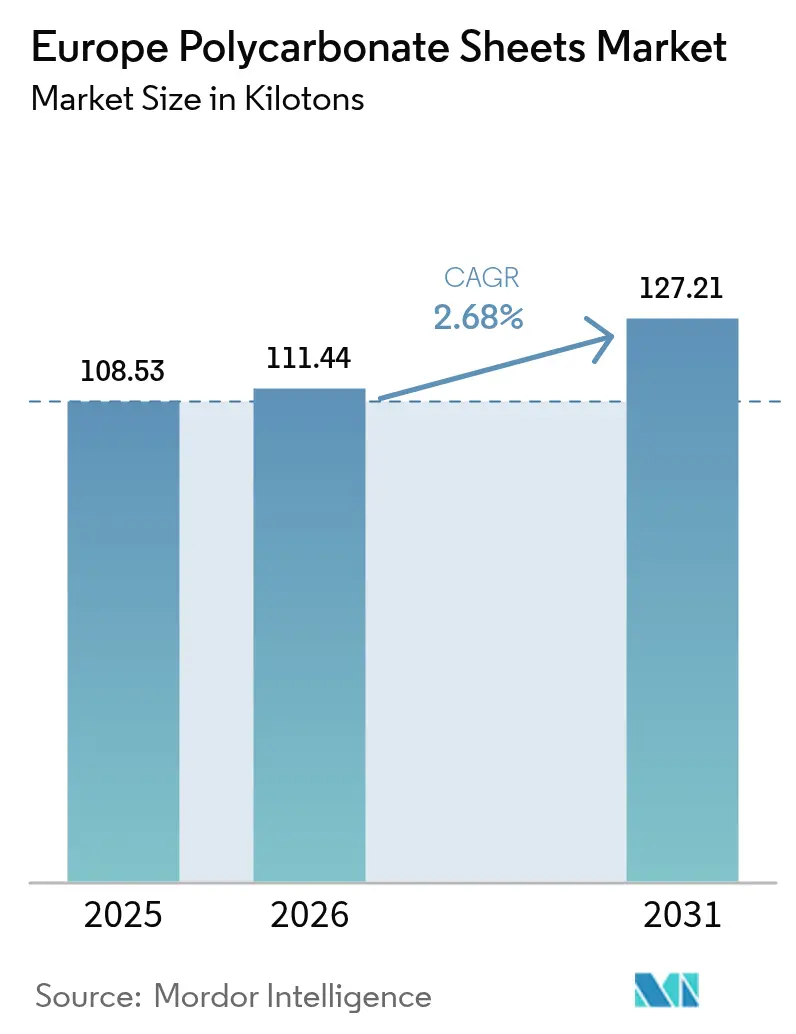

| 基準年の市場規模 (2025) | 108.53 キロトン |

| 市場取引高 (2026) | 111.44 キロトン |

| 市場取引高 (2031) | 127.21 キロトン |

| 成長率 (2026 - 2031) | 2.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパポリカーボネートシート市場分析

ヨーロッパポリカーボネートシート市場規模は2026年に111.44キロトンと推定され、2025年の108.53キロトンから成長しており、2031年には127.21キロトンとなる見通しで、2026年から2031年にかけてCAGR 2.68%で成長します。2024年の住宅改修活動が7.7%縮小し、2025年にはさらに3.9%の落ち込みが予測されているにもかかわらず、改訂されたエネルギー性能指令(EPBD(EU)2024/1275)に基づくエネルギー効率義務が建築家を採光最適化・熱効率に優れた屋根およびファサードソリューションへと誘導するため、需要は拡大を続けています。Ug値が0.85 W/m²Kまで低下するマルチウォールシートは、コンサーバトリー、産業用スカイライト、および温室グレージングの仕様において支配的な地位を占めています。コルゲート形式は、2024年の土木工学支出が5.8%急増したことによる恩恵を受けると予測されており、軽量で半透明の屋根材が設置工期を短縮し構造負荷を軽減する交通シェルターや騒音バリアに活用されています。農業は最も成長が速いエンドユーザーとして台頭しており、拡散型マルチウォールパネルがトマトの収量を約8%向上させることが、査読付き園芸学研究においてますます実証されています。競争の強度は中程度であり、上位10社が世界の体積のおよそ60〜70%を占めていますが、中堅ヨーロッパ押出業者はパネルシステム、キャッププロファイル、および特殊コーティングへの統合を継続し、コモディティシート供給を超えたマージン拡大を図っています。

レポートの主要なポイント

- マルチウォールシートは2025年にポリカーボネートシート市場シェアの59.18%を占め、コルゲートシートは2031年までにCAGR 3.12%で拡大する見通しです。

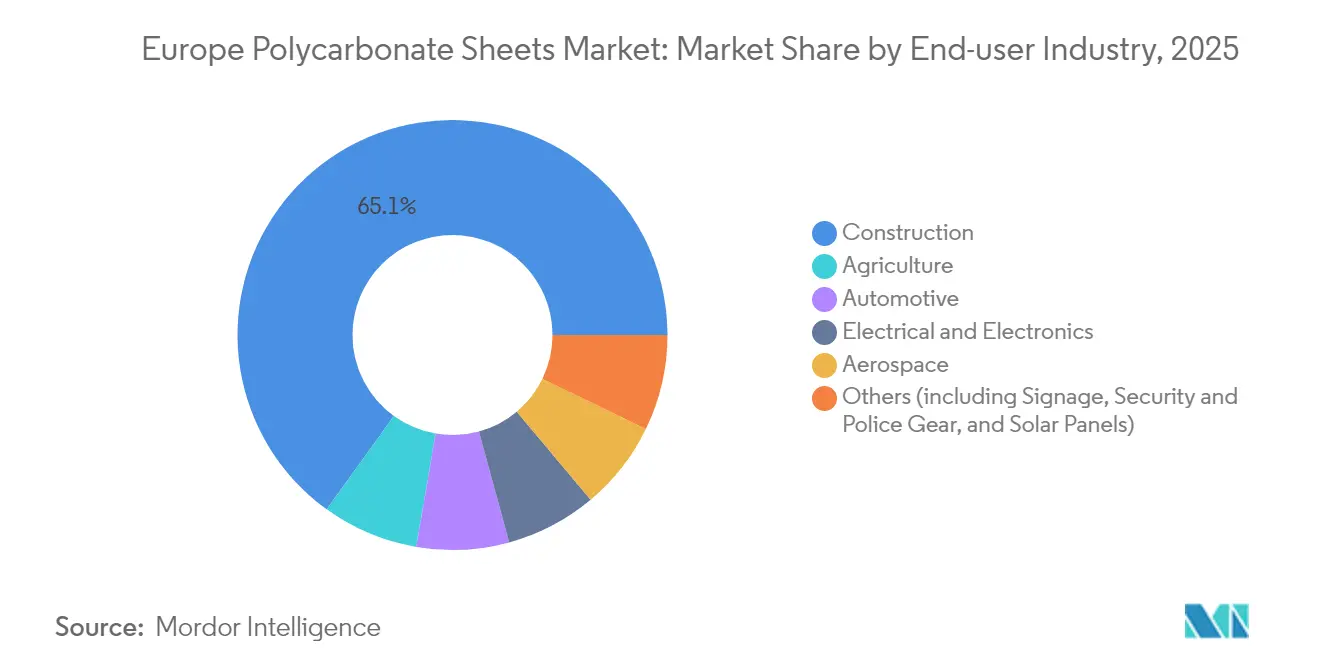

- 建設業は2025年のポリカーボネートシート市場規模の65.05%を占め、農業は2026年から2031年にかけてCAGR 2.92%で成長する見込みです。

- ドイツは2025年の地域需要の22.10%を占め、主要ヨーロッパ経済の中で最高となるCAGR 3.28%で2031年まで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパポリカーボネートシート市場のトレンドおよびインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コロナ禍後の商業用再屋根工事需要の回復 | +0.6% | 南欧、英国 | 中期(2〜4年) |

| 採光屋根利用を促進するEU義務的エネルギー効率基準 | +0.8% | EU加盟27カ国、特にドイツ、フランス、オランダ、北欧諸国 | 長期(4年以上) |

| 自動車の軽量化およびパノラマグレージングの採用 | +0.4% | ドイツ、フランス、イタリア | 中期(2〜4年) |

| ハイテク温室園芸に対する政府奨励策 | +0.5% | オランダ、スペイン、フランス、ベルギー | 中期(2〜4年) |

| 化学的リサイクルPCシートへのOEMシフト | +0.3% | ベルギー、ドイツ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コロナ禍後の商業用再屋根工事需要の回復

2024年のEU非住宅建設投資は1兆4,220億ユーロに達し、0.1%の小幅な増加を記録しました。土木工事は5.8%増加し、物流ハブ、交通ターミナル、および小売センターにおけるスカイライトおよびルーフライトの改修工事の積み残しを再開させました[1]ヨーロッパ建設産業連盟、「FIEC統計レポート2025」、fiec.be。南欧が主導しており、スペインの非住宅活動は5.5%拡大し、2020〜2022年から延期されたプロジェクトが進捗するにつれ、ポルトガルも成長を維持しました。コルゲートポリカーボネートシートは、老朽化したアスベストまたは金属屋根材のドロップイン代替品として施工業者に採用されており、重量を最大60%削減し、倉庫の電気代を削減する採光を可能にします。EUの景気回復・強靭化基金の資金援助がイタリアの2024年土木工学支出の21%増に寄与しており、この支援が2026年以降も延長されれば成長が加速する可能性があります。ただし、フランス(-1.4%)とドイツ(-1.9%)は減少に転じており、シートメーカーにとって地域ミックスの重要性が浮き彫りになっています。

採光屋根利用を促進するEU義務的エネルギー効率基準(EN 17037、EPBD)

EPBD(EU)2024/1275は現在、屋根グレージングについてライフサイクルの地球温暖化ポテンシャル開示および厳格なエネルギー性能閾値を義務付けています[2]エネルギー総局、「欧州議会および理事会の指令(EU)2024/1275」、europa.eu。EN 17037採光基準は設計者に対し適切な自然光分布の実証を求めており、構造負荷を満たしながら光を拡散させる低Ugマルチウォールパネルへの需要を牽引しています。EXOLON GroupのHybrid-Xマルチウォールシートは、厚さ50 mmで熱伝導率0.85 W/m²Kを達成し、45%以上の光透過率を維持しています。この製品はドイツおよびオランダの建物保険要件に適合する20年の耐候保証を提供しています。同指令のリノベーションパスポートメカニズムは、1990年代および2000年代に設置されたレガシーのシングルスキンポリカーボネートの改修を義務付け、2030年までに周期的な交換需要を引き起こすことになります。

自動車の軽量化およびパノラマグレージングの採用

プレミアムOEMは、積層ガラスと比較して40〜50%の重量削減を実現するポリカーボネートパノラマルーフを採用しており、EVの航続距離を延ばし、LiDARハウジングを単一の成形部品に統合しています。Covestroのルーフセンサーモジュールコンセプトは2024年に発表され、カメラフィッティングをグレージングに直接組み込み、空力性能を向上させています。現在の採用はBMW iX、メルセデスEQSなどのハイエンドモデルに限定されており、シートコストは強化ガラスより15〜20%高くなっています。AGCは光起電ガラスルーフで対抗しており、マスマーケットにおけるポリカーボネートの代替リスクをさらします。フォルクスワーゲンとStellantisが2026〜2028年に計画しているコンパクトEVにポリカーボネートを採用した場合、年間シート需要は3倍になる可能性があります。

ハイテク温室園芸に対する政府奨励策

査読付きオランダ温室試験によると、拡散型マルチウォールパネルは入射放射を散乱させ、キャノピーへの透過を向上させ、透明グレージングと比較してトマトの収量を約8%増加させます。2024年に開始されたスペインの国家園芸戦略は温室近代化に対する補助金を提供しており、オランダおよびベルギーの栽培者は高いエネルギーコストを相殺するためにエンボディドカーボン削減を目指しています。Brett Martinの2025年版Marlon CS Longlife Diffuser Opalシートは、10年保証付きで85%透過率における50% PAR拡散を提供しており、地中海の雹リスクに適しています。東欧では補助金支援が限られているため依然として安価なポリエチレンフィルムが優先されており、補助金対象プロジェクト以外での高価な代替品の採用が妨げられています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビスフェノールAの価格変動および原料供給ショック | -0.40% | EU加盟27カ国、特にドイツ、ポーランド、チェコ共和国(樹脂輸入依存) | 短期(2年以内) |

| 低スペック屋根における低コストPMMAおよびガラスとの競争 | -0.50% | 南欧(スペイン、イタリア、ギリシャ)、東欧 | 中期(2〜4年) |

| 多層シートにおけるリサイクルストリームの限界 | -0.30% | EU加盟27カ国、特にドイツ、フランス、オランダ(厳格な循環経済義務) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビスフェノールAの価格変動および原料供給ショック

ヨーロッパのBPAスポット価格は2025年3月に1,320米ドル/トンに達し、年内に20%変動しました。これは中国の供給過剰が低迷する樹脂需要と合わさり、固定価格建設契約に縛られた押出業者のマージンを圧迫したためです。ドイツ、ポーランド、チェコのシートメーカーはBPAおよびジフェニルカーボネートを輸入しており、ロッテルダムまたはハンブルク経由の運賃コスト急騰に対して脆弱です。Sinopecおよび万華化学(Wanhua)の2026年までの50万トン/年の設備増強は価格をさらに押し下げる可能性がありますが、いかなる操業停止もBPAコストを数週間以内に30〜40%押し上げる可能性があり、ヨーロッパのコンバーターは在庫を薄く維持しています。

低スペック屋根における低コストPMMAおよびガラスとの競争

2024年9月にRöhmのPlexiglasとSABICのFunctional Formsを統合して設立されたPolyvantisは、耐衝撃性がさほど重要でない住宅用コンサーバトリーにおけるアクリルの15〜20%のコスト優位性を強調しています。ガラスは価格感応度の高い南欧の平面グレージングで依然として支配的であり、施工業者が軽量化と耐割れ性を評価する場合にのみポリカーボネートコルゲートパネルが採用されています。Arla Plastは2024年に価格競争の激化を報告し、製品の多様化を進めているにもかかわらず、自動車および建設セクターからの需要が弱まったと指摘しました。耐傷性および長期的な透明性により、ガラスは低スペックの用途において競争力を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:熱的義務によって推進されるマルチウォールの優位性

マルチウォールシートは2025年のポリカーボネートシート市場シェアの59.18%を占めており、EPBDの閾値を満たすUg ≤ 1.1 W/m²Kの性能に支えられています。EN 16153認定・20年保証のEXOLON Hybrid-Xシリーズは、断熱性と45%以上の光透過率を両立する5壁および7壁構成を例示しています。コルゲートシートは、土木工学資本支出の増加に伴い、交通シェルターや騒音バリアが高い剛性重量比を好むことから、2031年まで3.12% CAGRで成長をリードすると予測されています。ソリッドシートは依然としてニッチ市場にとどまっており、光学的透明性と難燃性がプレミアムを正当化する機械ガード、EN 45545-2鉄道内装、およびUL94 V-0電気エンクロージャーに使用されています。

コルゲート形式は地中海の園芸においてポリエチレンフィルムをますます代替しており、温室カバーの寿命を10〜15年に延長しています。Brett Martinの6〜10 mmマルチウォールシート用の新しいキャップアンドベースコネクタプロファイルは、高露出屋根工事での採用を制限してきた歴史的な水漏れ問題に対応しており、10年の止水保証を提供しています。ソリッドシートの推移はポリカーボネートグレージングのEV採用の拡大に依存しており、大衆市場モデルの2026〜2028年への発売延期が近期的な体積を制約していますが、ヨーロッパの鉄道近代化パイプラインにおける難燃シートへの需要増加が代替成長手段を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入後に利用可能です

エンドユーザー産業別:改修の鈍化により圧力がかかる建設セクターのシェア

建設業は2025年のポリカーボネートシート市場規模の65.05%を占めましたが、2024年の住宅改修が7.7%落ち込み、2025年にはさらに3.9%の下落が見込まれるため、近期的な見通しが抑制されています。非住宅および土木工学セグメントは物流・交通ハブにおける半透明屋根材改修をEU復興資金が支援することでレジリエンスを提供しています。農業は拡散型マルチウォールパネルがトマトの収量を約8%向上させ、スペインおよびフランスの国家温室戦略が近代化を補助することから、2026〜2031年のCAGR 2.92%で最も速い成長を遂げる見通しです。

自動車グレージングはトン数においては小規模ながら戦略的な位置を保っており、2024年3月に開設されたCovestroのアントワープコポリマープラントはパノラマルーフ、センサーカバー、およびハプティックタッチパネルへのOEM需要を対象としています。Arla Plastは2024年の自動車需要が「さらに弱体化」したと指摘し、産業用LEDディフューザーおよび機械ガード用途への依存を強調しました。航空宇宙は、FAR 25.853承認の長期化および先進PMMAまたはアクリルシリコーンブレンドによる代替により、依然として無視できる規模にとどまっています。

注記: 全セグメントのセグメントシェアはレポート購入後に利用可能です

地理的分析

ドイツは2025年消費量の22.10%を占め、2031年までのCAGR予測は3.28%であり、ノルトライン=ヴェストファーレンおよびニーダーザクセンにおける温室改修、ならびに連邦高速道路沿いの騒音バリアパネルの安定した調達が牽引力となっています。ただし、住宅の低迷(2024年は-1.9%)がコンサーバトリーおよびスカイライト改修の成長を抑制しています。フランスの建設投資は2024年に3.9%減少しましたが、適度な公共インフラ工事がマルチウォール需要を下支えしました。イタリアはEU復興資金を背景に非住宅部門で6.5%、土木工学部門で21%の成長を記録し、物流ターミナルにおけるコルゲートの採用増加を促しました。

スペイン、ポルトガル、ギリシャは2020〜2022年に延期されたメンテナンスが再屋根工事契約に転換されることから、西欧諸国を上回るペースで成長しています。スペインのアルメリアの温室クラスターは内部温度が40℃を超えることを制限するために近赤外線反射ポリカーボネートを採用しており、ポルトガルの施工業者はEPBD義務を満たすためにアスベストパネルをコルゲートシートに交換しています。ベネルクス諸国はイノベーションのハブとして機能しており、SABICのベルゲンオップゾームプラントがISSC PLUS認証のTRUCIRCLE樹脂を供給し、Covestroはアントワープでのコポリマー能力を強化しています。北欧諸国はEN 17037を厳格に施行しており、民間住宅着工が急激に落ち込む中でも北向きのルーフライトに拡散グレージングを優先しています。 トルコの押出セクターはSümer PlastikおよびIsik Plastikが主導し、低コストコルゲートシートを南欧に輸出しています。英国はブレグジット後、EPBDではなく建築規制パートLに準拠していますが、Brett Martinの北アイルランドプラントは両市場に供給しており、EU輸出への関税削減の恩恵を受けています。中東欧——ルーマニア、ポーランド、チェコ共和国——はEU資金による基盤整備から恩恵を受けており、特にルーマニアの2025年建設成長予測21%は交通回廊向けコルゲートパネル需要を押し上げています。

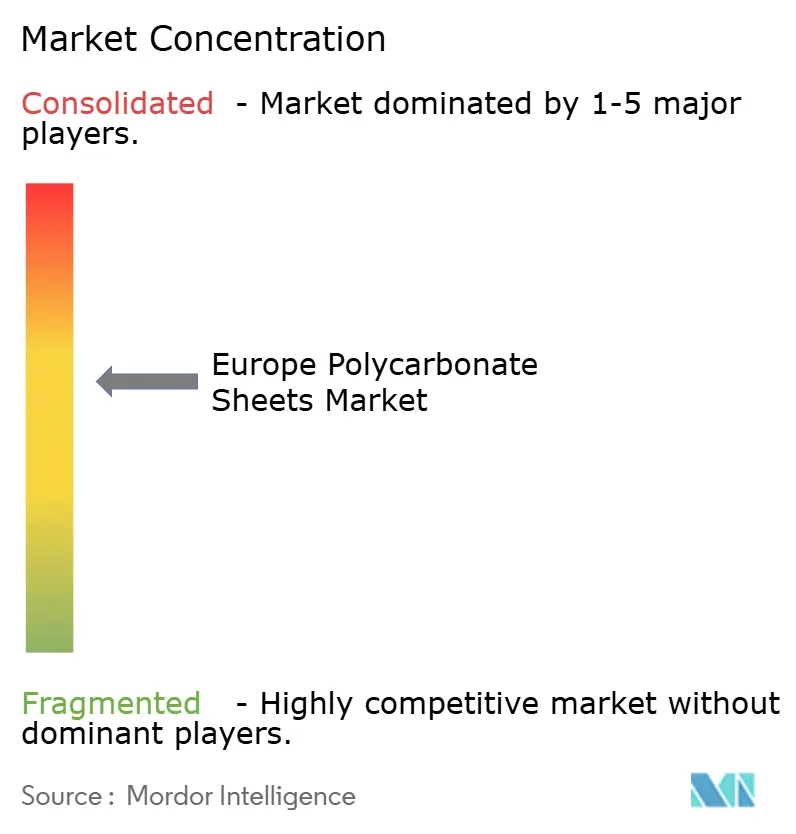

競合環境

ヨーロッパポリカーボネートシート市場は中程度に集約されています。Covestro、SABIC、およびPalramは樹脂生産および大型押出をアンカーとしていますが、ヨーロッパの生産能力は分散化を続けています。2024年9月に設立されたPolyvantisはPlexiglasおよびLexanブランドを15サイトにわたって統合し、価格感応度の高い用途がより低コストのアクリルへ移行するにつれてポリカーボネートをPMMAでヘッジしています。Arla PlastによるスペインのスペインのNudecの950万ユーロの買収は、売上高を6億7,000万スウェーデンクローナ(約6,400万米ドル)増加させ、南欧でのリーチを強化しました。一方、EXOLONは持続可能なコンテンツを最大89%含むECOplus バリアントでポートフォリオをアップグレードしました。

ヨーロッパポリカーボネートシート産業のリーダー

SABIC

EXOLON GROUP GMBH

Brett Martin

Corplex

Palram Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:SIA Ultraplast EUはマルチウォールポリカーボネートシートの生産に特化した新しい押出ラインを発表しました。この動きは戦略的投資であるだけでなく、同社の製造能力を2倍にするものです。

- 2024年9月:POLYVANTISはドイツで新シリーズのLEXANポリカーボネートシートを発表しました。このシートは軽量でありながら高い耐久性を持ち、鉄道車両内装に特化した優れた機械特性を誇っています。

ヨーロッパポリカーボネートシート市場レポートの調査範囲

ポリカーボネートシートはガラスより強度が高く、曲げやすさ、耐衝撃・耐破断性、優れた断熱性、柔軟性、カスタマイズの容易さ、高い耐性など優れた特性を備えています。

ヨーロッパポリカーボネートシート市場は、タイプ(ソリッド、コルゲート、マルチウォール)、エンドユーザー産業(建設、航空宇宙、自動車、農業、電気・電子、その他のエンドユーザー産業)、および地域(ドイツ、フランス、英国、イタリア、スペイン、ベネルクス、北欧諸国、トルコ、その他のヨーロッパ)によってセグメント化されています。すべてのセグメントについて、市場規模および予測は体積(キロトン)に基づいて実施されています。

| ソリッド |

| コルゲート |

| マルチウォール |

| 航空宇宙 |

| 農業 |

| 自動車 |

| 建設 |

| 電気・電子 |

| その他(サイネージ、セキュリティおよび警察用品、太陽光パネルを含む) |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ベネルクス諸国 |

| 北欧諸国 |

| トルコ |

| 英国 |

| その他のヨーロッパ |

| タイプ別 | ソリッド |

| コルゲート | |

| マルチウォール | |

| エンドユーザー産業別 | 航空宇宙 |

| 農業 | |

| 自動車 | |

| 建設 | |

| 電気・電子 | |

| その他(サイネージ、セキュリティおよび警察用品、太陽光パネルを含む) | |

| 地域別 | ドイツ |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス諸国 | |

| 北欧諸国 | |

| トルコ | |

| 英国 | |

| その他のヨーロッパ |

レポートで回答されている主要な質問

2026年のヨーロッパにおけるポリカーボネートシート市場の規模はどのくらいですか?

市場は2026年に111.44キロトンであり、2031年までに127.21キロトンに達する見込みです。

ヨーロッパでは、どの製品タイプが需要をリードしていますか?

マルチウォールシートがEUエネルギー基準で要求される低Ug値に適していることから59.18%のシェアを占めています。

最も成長が速いエンドユース市場セグメントはどこですか?

農業が拡散グレージングによって温室作物収量が向上することからCAGR 2.92%を記録しています。

コルゲートシートはなぜ支持を集めているのですか?

土木工学支出の5.8%増加が、交通シェルターや騒音バリアにおける軽量屋根材への需要を牽引しています。

EU指令はシート需要にどのような影響を与えていますか?

改訂されたEPBDおよびEN 17037採光基準は、エネルギー効率が高く自然光を取り込む建物外皮を義務付けており、マルチウォールポリカーボネートを優位にしています。

最終更新日: