ヨーロッパ ポリカーボネート(PC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

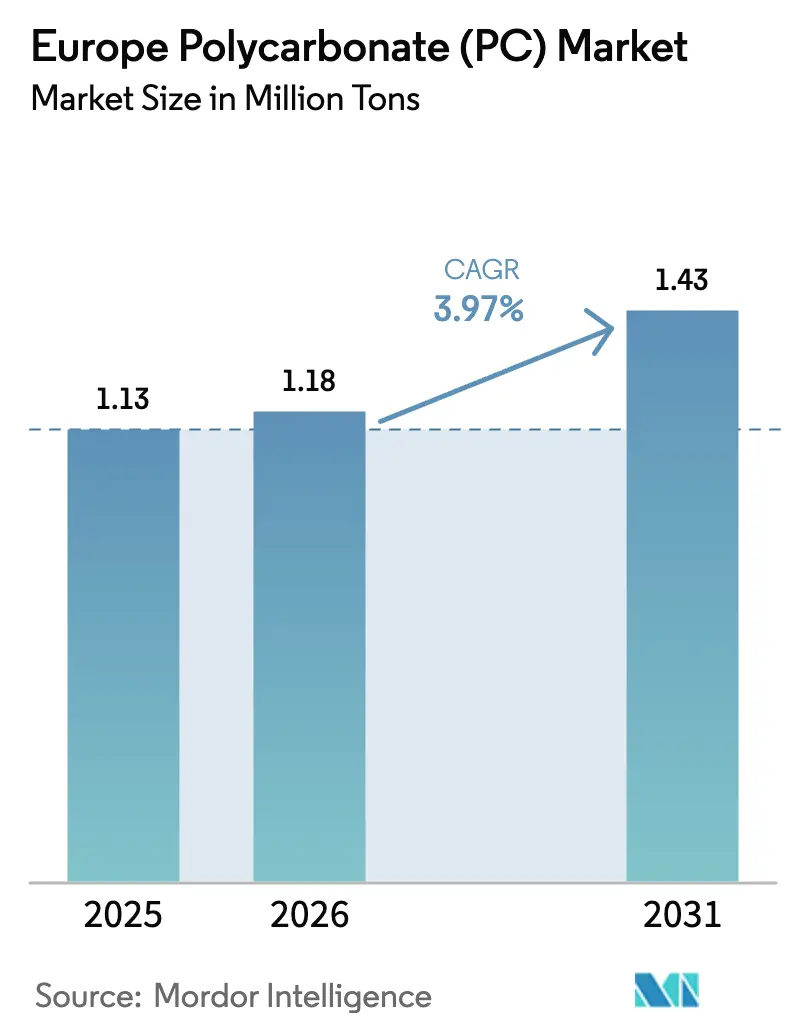

| 基準年の市場規模 (2025) | 1.13 百万トン |

| 市場取引高 (2026) | 1.18 百万トン |

| 市場取引高 (2031) | 1.43 百万トン |

| 成長率 (2026 - 2031) | 3.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ ポリカーボネート(PC)市場分析

ヨーロッパ ポリカーボネート(PC)市場規模は2025年に113万トンと評価され、2026年の118万トンから2031年までに143万トンに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは3.97%です。この見通しは、規制上の混乱、構造的に高いエネルギーコスト、および地域の供給基盤からコモディティ量をすでに除去しつつある能力合理化の狭間に置かれた市場を捉えています。シートは全消費量の42.51%という圧倒的なシェアを維持しており、グレージング、建設、大型自動車部品に支えられています。フィルムは、5Gデバイスと先進運転支援システムによって推進され、最速の4.83% CAGRを達成しており、バルクグレードが減少する中でも薄ゲージの付加価値フォーマットが需要を吸収していることを示しています。一方、米国および中東湾岸地域における持続的なエネルギー価格プレミアムはヨーロッパのコスト競争力を阻害し、生産者は価格を守るために高付加価値コポリマーおよびサーキュラーコンテンツ製品へとシフトせざるを得なくなっています。ドイツにおけるTrinseoの160,000 t/y操業停止とCovestroのアントワープ特殊ライン閉鎖は、余剰能力の削減と製品ミックスの高度化によってヨーロッパ ポリカーボネート市場を維持するというツインプレイブックを示しています。

主要レポートのポイント

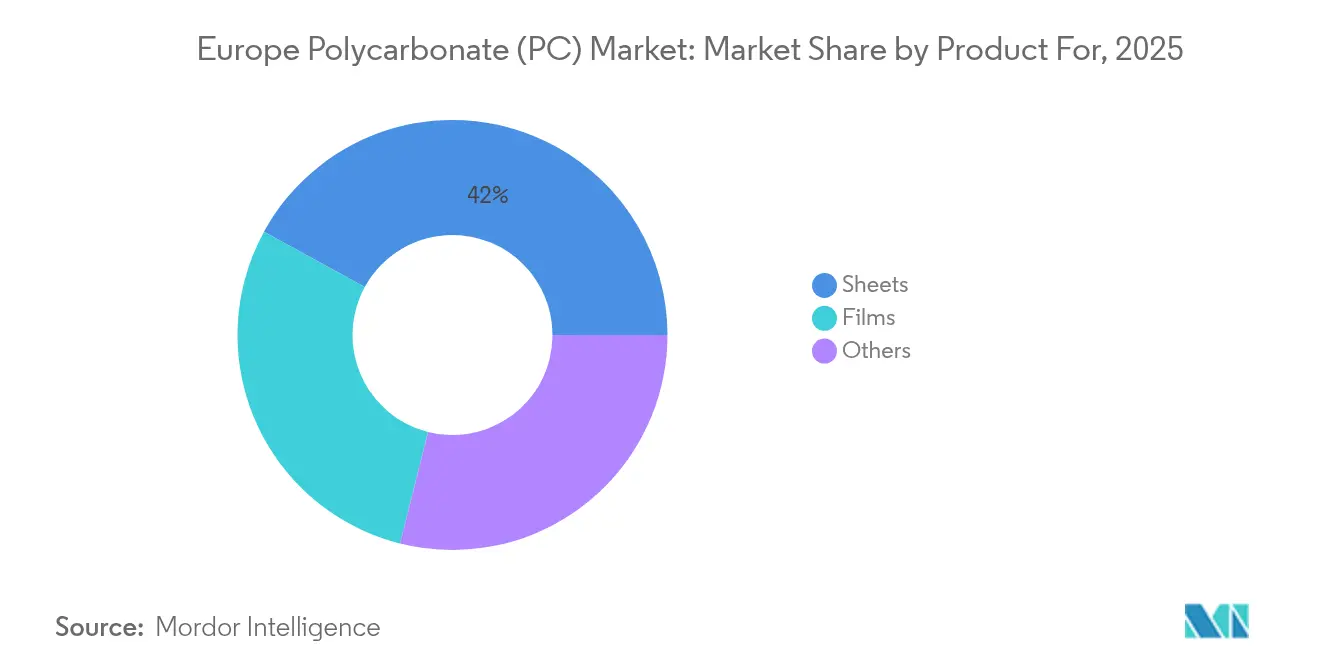

- 製品形態別では、シートが2025年のヨーロッパ ポリカーボネート(PC)市場シェアの42.02%をリードし、フィルムは2031年にかけて最も強い4.74% CAGRを記録すると予測されています。

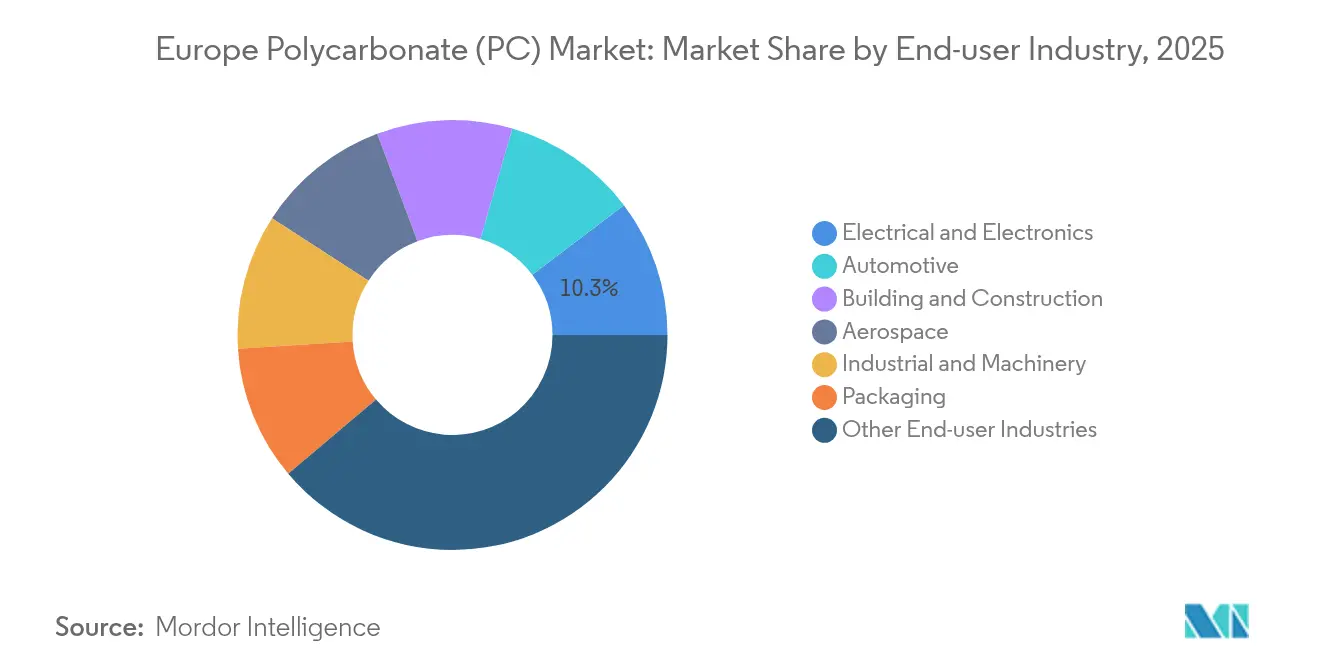

- エンドユーザー産業別では、その他エンドユーザー産業セグメントが2025年のヨーロッパ ポリカーボネート(PC)市場規模の38.84%を占め、電気・電子セグメントが2025年から2031年にかけて最高の5.72% CAGRを記録しています。

- 地域別では、その他ヨーロッパが2025年のヨーロッパ ポリカーボネート(PC)市場の49.85%を占め、英国が予測期間中に最大の4.49% CAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ ポリカーボネート(PC)市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUフィット・フォー・55パッケージによるEV対応軽量化推進 | +1.1% | EUコア市場、英国への波及 | 中期(2〜4年) |

| 化学的解重合パイロットによる高度リサイクルの急速なスケールアップ | +0.9% | ドイツ、オランダ、ベルギー | 長期(4年以上) |

| 建物の電化による低煙・難燃性ポリカーボネートケーブル部品需要の急増 | +0.8% | EU全域、特にドイツ、フランスで顕著 | 短期(2年以内) |

| COVID-19サプライショック後の医療機器成形のリショアリング | +0.7% | ドイツ、アイルランド、スイス | 中期(2〜4年) |

| CAP改革における太陽光農業複合グレージングインセンティブ | +0.6% | 南ヨーロッパ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUフィット・フォー・55パッケージによるEV対応軽量化推進

EU フィット・フォー・55規則は自動車メーカーに対し2030年までに排出量を55%削減することを求めており、スチールやガラスに代わる高弾性率ポリカーボネートを優先する積極的な質量削減戦略を余儀なくさせています。CovestroのAPEC XTの発売は、EV パワートレインの高温でも寸法安定性を保つ必要があるセンサーハウジングをターゲットとしており、規制上のプレッシャーを実際の樹脂需要へと転換しています。電気自動車の充電ステーションも難燃性・UV安定性ハウジングを指定しており、さらなる量の増加を促しています。2024年の乗用車生産台数は軟化したものの、OEMの材料エンジニアは2026年モデルイヤープログラムに先立ってコポリマーグレードの事前認定を続けており、この促進要因が中期サイクルを通じて有効であり続けることを確保しています。アジアからの競争輸入品がコモディティグレードで激化していますが、検証済みの軽量化データシートを提供するヨーロッパ ポリカーボネート(PC)市場参加者は価格優位性を維持しています。

化学的解重合パイロットによる高度リサイクルの急速なスケールアップ

ドイツ、オランダ、ベルギーで現在試験運用されている化学的解重合は、使用済みポリカーボネートをBPAおよびDPCモノマーに分解し、バージン品質での再重合生産を可能にします。SABICの初のサーキュラーグレードは概念実証を示し、Covestroは2050年までに完全な循環性を誓約することで、持続可能性主導の入札において早期採用者が評判上の優位性を得ています[1]欧州連合、「建設製品規則2024/3110」、europa.eu。フィードストックの集約、溶剤回収経済性、オフテイク契約などのスケーリング要因がコストパリティを決定しますが、2026年に開始するEUプロダクトパスポート規則が規制上の牽引力を保証しています。光学用途における機械的リサイクルの限界が明らかになるにつれ、化学的手法が対応可能市場を拡大し、ヨーロッパ ポリカーボネート(PC)市場に新たな二次原材料プールをもたらし、バージン需要の成長を緩和しながらも統合生産者の価値獲得を延長しています。

建物の電化による低煙・難燃性ポリカーボネートケーブル部品需要の急増

エネルギー効率改修に関するEU指令は、狭い縦穴における高密度配線を生み出し、それによって防火安全基準が高まっています。ハロゲンフリーの低煙ポリカーボネート配管はEN 50575 CPRクラスB-s1-d0要件を重添加剤パッケージなしに満たし、設置業者に軽量でリサイクル可能なシステムを提供しています。ドイツとフランスの改修プログラムは迅速な施工を優先しており、シートベースのトランキングソリューションが労働時間を短縮しています。需要は公共部門の改修助成金の支給と直接連動しており、この促進要因は2025年〜2027年が最も効果的です。コモディティ配管サプライヤーはポリプロピレン代替品を試みていますが、110°Cのサービス温度でのそり変形がオファーを損ない、難燃性ポリカーボネートが基準基材としての地位を維持しています。

COVID-19サプライショック後の医療機器成形のリショアリング

2020年の混乱後のOEM監査により地域冗長性のギャップが明らかになり、グローバルデバイスメジャーは既存の米国工具を欧州金型と組み合わせることを余儀なくされました。高透明度の医療グレードポリカーボネートは、アイルランドおよびドイツのラインラントで製造されるようになった診断分析装置のハウジングを確保し、製品ライフサイクル全体にわたって地域のポリマー消費を組み込んでいます[2]英国プラスチック連盟、「エンジニアリング熱可塑性樹脂市場アップデート」、bpf.co.uk。規制申請は最大10年間にわたって材料仕様を固定し、輸入代替に対する粘着性を生み出しています。デバイスの設備投資は長期的な検証サイクルに従いますが、承認済みプロジェクトはヨーロッパ ポリカーボネート(PC)市場への安定した中期的な押し上げを確保し、自動車樹脂オフテイクの景気循環的な軟化を部分的に相殺しています。

阻害要因インパクト分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食品接触用ポリカーボネートに関するBPA認可審査の厳格化と潜在的な日没 | -0.80% | EU全域、特にドイツ、フランス | 短期(2年以内) |

| 米国・中東湾岸地域との比較における構造的なエネルギー価格プレミアム | -0.50% | EUコア製造地域 | 中期(2〜4年) |

| コーティングされたポリカーボネートグレージング向けELV解体技術の普及の遅れ | -0.40% | ドイツ、フランス、イタリア、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品接触用ポリカーボネートに関するBPA認可審査の厳格化と潜在的な日没

ECHAによるBPAの再評価は、ハザード同定から潜在的な市場認可へとシフトしており、ウォータークーラーボトルや乳児用哺乳製品が2026年までに流通チャネルから除外される可能性を示しています。コンバーターは不確実な回収期間のためにラインの再設備を躊躇しており、これにより調達が凍結し、2024年消費量の約1%に相当する量が消滅しています。生産者はBPAフリーのコポリエステルを検討していますが、認定コストが近期的な代替を制限しています。ブランドオーナーは法的な締め切りより前にBPAベースのポリカーボネート製品の取り扱いを事前に停止し、需要の減退を加速させています。

米国・中東湾岸地域との比較における構造的なエネルギー価格プレミアム

2024年の天然ガスコストは平均EUR 31/MWhで、米国のヘンリーハブ相当の約3倍であり、電力グリッドは中東のベンチマークの2倍の水準にとどまりました。ホスゲンベースの重合では、エネルギーコストが総営業費用の最大17%を占める可能性があり、アジアからの輸入品がアントワープやハンブルクの港に押し寄せると、ヨーロッパのコモディティ生産は構造的に採算が取れなくなります。2024年9月のスポット市場の相場は地元のオファーをUSD 250/t下回り、主要3サイトで資産の稼働率低下をもたらしました。統合プレイヤーは現在、エネルギーペナルティを超える価格プレミアムが得られる特殊コポリマーおよびリサイクルコンテンツ樹脂へのシフトを加速していますが、EU エネルギー改革または長期LNG契約がギャップを縮小するまで、この阻害要因は続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:シートが従来の量を支え、フィルムが高成長の光学用途を切り開く

シートは2025年のヨーロッパ ポリカーボネート(PC)市場において最大の42.02%のシェアを獲得しました。屋根材、防音バリア、保護グレージングシステムがこれらの量の大部分を消費しており、ガラスの250倍の耐衝撃性と固有のUV安定性という材料特性を活用しています。ドイツの建物改修の波の下でのプロジェクトは、構造改修コストを最小化しながら熱透過率の制限を満たすためにマルチウォールシートを指定しています。それにもかかわらず、エネルギー主導のコストインフレにより、請負業者は非耐荷重のひさしに低価格のアクリルを代替するよう促され、成長を抑制しました。シートプロセッサーは、EN 356 P8Bセキュリティグレージンググレードを満たす共押出ハードコート層によって差別化を維持し、2027年まで続く鉄道駅の改修工事の受注を確保しています。

フィルムは、2031年にかけて4.74% CAGRで、ヨーロッパ ポリカーボネート(PC)市場規模の最も急速に成長する寄与セグメントを代表しています。タッチパネル基板、高精細ホログラフィックセキュリティフォイル、フレキシブルプリント回路は、厚み50〜125 µmの光学グレードフィルムへの依存度を高めています。5G ミリ波アンテナウィンドウは低損失正接誘電体を必要とし、ポリカーボネートフィルムはPETおよびPMMAを凌駕し、USD 30〜38/kgの契約価格を命じています。自動車HUDシステムが追加の需要を促進しており、ティア1企業は-30°Cでディスプレイの読みやすさを維持する複屈折制御フィルムスタックを採用しています。Covestroが50 µm厚でV-0定格の難燃フィルムグレードを発売したことで、ヨーロッパのフィルム押出業者はアジアからの輸入品に対してシェアを守る立場に立てます。フィルム特性を厳格なIEC 62031 LED基板規格に合わせることで、プレミアムニッチが確立され、このサブセグメントをバルクシートのコモディティ価格変動から保護しています。

エンドユーザー産業別:多様化した需要が景気循環性を低減

その他エンドユーザー産業が2025年のヨーロッパ ポリカーボネート(PC)市場シェアの38.84%をリードし、航空宇宙キャノピー、医療診断ハウジング、産業用サイトグラスパネルにまたがっています。航空宇宙の需要はフランスとドイツに集中しており、POLYVANTISがFAR 25.853を満たすガラス繊維強化シートを販売しています。産業機械はEU機械規則2023/1230に準拠するために透明ガード板を使用し、自動車の低迷期においても基準需要を維持しています。

電気・電子は2031年にかけてヨーロッパ ポリカーボネート(PC)市場で最高の5.72% CAGRを記録しています。消費者電子機器の小型化は、125°Cのリフローサイクルに耐える薄肉難燃性エンクロージャーを必要としています。5Gアンテナレドームは、ABSと比較して信号透過性を高めるために低誘電率ポリカーボネートを採用しています。EV充電器におけるシリコンカーバイドパワーモジュールへのシフトは動作温度を上昇させ、OEMは高耐熱コポリマーを使用するよう促されています。SABICの2024年12月のLNP ELCRES CXL発売(ISCC PLUSに認定)はこのプレミアムを獲得しています。電気設備用ハードウェア(ジャンクションボックス、DINレール部品)は、スペインとイタリアで2028年までに住宅用PV設置が倍増すると予測されることを踏まえ、需要基盤をさらに拡大しています。

地域分析

その他ヨーロッパが2025年のヨーロッパ ポリカーボネート(PC)市場の49.85%を占めており、スイスの医療クラスター、オーストリアのシート押出ハブ、北欧諸国の再生可能エネルギーハードウェアからの集約された需要を反映しています。スイスだけでも、体外診断や外科用器具に年間相当量を消費しており、バーゼルの物流回廊を通じた特殊グレードの輸入フローから恩恵を受けています。北欧市場は政府のインセンティブを活用し、農業用PV屋根にマルチウォールシートを指定することで、気候政策を樹脂のオフテイクに転換しています。

英国(UK)はブレグジット後のサプライチェーン再編により最速の4.49% CAGRを記録しています。国内コンバーターはヨーロッパ大陸を超えてソーシングを拡大しており、UKCA適合スキームは大手OEMが製品発売を迅速化するために活用する半自律的な規制ルートを提供しています。ウェスト・ミッドランズのEVバッテリープラント投資が120°C定格セルブラケットおよびパックカバーへの段階的需要を誘導し、マクロ経済的な逆風にもかかわらず英国のヨーロッパ ポリカーボネート(PC)市場規模のシェアを上昇軌道に保っています。

ドイツ、フランス、イタリアは成熟しながらも安定した需要を示しています。ドイツのOEMの2024年の車両生産台数低迷からの緩慢な回復は、即時的な量の上昇を制限していますが、フィット・フォー・55のタイムラインは2027年モデルイヤーからの原材料需要の再燃を保証しています。フランスの航空宇宙および原子力産業は安定した仕様主導の樹脂需要を生み出し、イタリアの包装機械の輸出は国内GDPの変動に対して耐性のある特殊シート受注を確保しています。ロシアは自己完結的な拠点にとどまっており、制裁措置によってEU輸出が制限されていますが、SIBURは自社の自動車セクターにおけるポリマー需要の10〜20%拡大を見込んでいます。二分化された貿易環境はヨーロッパ ポリカーボネート(PC)市場における直接量を制限していますが、EU供給者に対してマルチジオグラフィーのリスクバランスの重要性を示しています。

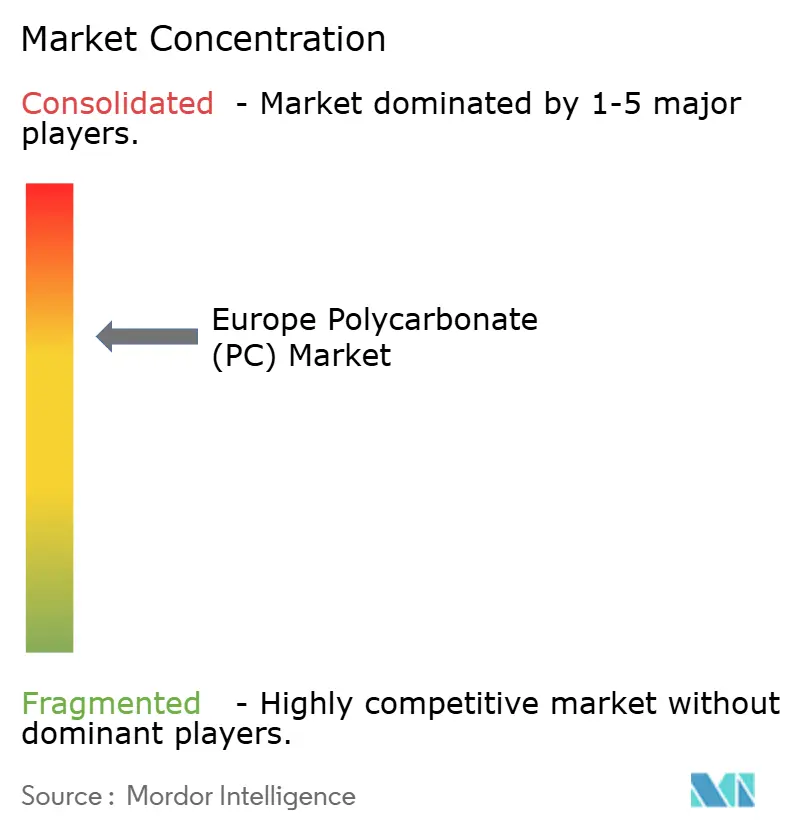

競争環境

ヨーロッパ ポリカーボネート(PC)市場は集中度が高い構造にあります。能力合理化と専門化は、余剰コモディティ能力が構造的に高いエネルギーコストと衝突する市場で共存しています。アジアからの輸入品は構造的にコストが低いですが、ヨーロッパのOEMは近接性、規制上の専門知識、およびジャスト・イン・タイム納品を重視しています。その結果、市場はバーベル構造に傾いており、大手多国籍企業が高仕様樹脂を供給し、地元のコンパウンダーがニッチなバッチを調整しています。2026年からのデジタルプロダクトパスポート要件により技術的な競争が激化しており、堅牢なデータ管理アーキテクチャを持つ企業は、ゆりかごから出荷ゲートまでの環境負荷を実証できない小規模競合他社を凌駕するでしょう。

ヨーロッパ ポリカーボネート(PC)産業リーダー

Covestro AG

SABIC

Trinseo

LG Chem

LOTTE Chemical Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:アビエント・コーポレーションは、ヨーロッパ、中東、アフリカ(EMEA)地域の電気・電子(E&E)産業における持続可能性を支援する材料への高まる需要に対応するために開発された、リサイクルコンテンツポリカーボネート(PC)およびPCブレンドのポートフォリオへの新グレードの追加を発表しました。

- 2025年7月:エクソロン・グループ SpAは、コープレックス(フランス・カイザースベルク)からアキバーポリカーボネートシート事業を買収すると発表しました。買収した製品ポートフォリオは、ポリカーボネートマルチウォールシート、パネル製品、およびシートシステムの範囲で構成されています。これらの品目の生産は、イタリアのネラ・モントーロにあるエクソロン・グループ S.p.A.の製造施設に統合される予定です。

ヨーロッパ ポリカーボネート(PC)市場レポートの調査範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装は、エンドユーザー産業別のセグメントとしてカバーされています。フランス、ドイツ、イタリア、ロシア、英国は、国別のセグメントとしてカバーされています。

| シート |

| フィルム |

| その他(繊維など) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他エンドユーザー産業 |

| フランス |

| ドイツ |

| イタリア |

| ロシア |

| 英国 |

| その他ヨーロッパ |

| 製品形態別 | シート |

| フィルム | |

| その他(繊維など) | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他エンドユーザー産業 | |

| 地域別 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| 英国 | |

| その他ヨーロッパ |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、その他はポリカーボネート市場で考慮されるエンドユーザー産業です。

- 樹脂 - 調査の範囲において、粉末、顆粒などの一次形態のバージンポリカーボネート樹脂が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは表面が滑らかな硬質材料です。過酷な作業環境での磨耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建築用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。この材料は特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させてフィルムをその表面から除去することによって製造されます。プラスチック層は溶融形態、溶液、または分散液の形態をとることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料とは、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作り出すために統合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持ちます。 |

| 分散液 | ある物質を別の物質中に懸濁液または溶液として生成するために、ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と耐衝撃強度を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材です。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶媒、酸、塩基に対する高い耐性が特徴です。これらの材料は強靭でありながら加工が容易です。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の通称名であり、当初はデュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量、耐熱、固体、合成、芳香族ポリアミド材料の任意のグループをアラミド繊維と呼びます。パラ-アラミドとメタ-アラミドに分類されます。 |

| ラミネート | 所望の形状と幅に達するまで、圧力と熱のもとで接合された材料の連続層から構成される構造または表面。 |

| ナイロン | これらは糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾性を持ちます。高い融点を持ち、化学物質およびさまざまな液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後にポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合・ブレンドすることによりプラスチック配合物を調製することで構成されます。これらのブレンドは通常、フィーダー・ホッパーを通じて固定されたセットポイントで自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、前生産ペレットまたはナードルとも呼ばれ、プラスチック製のほぼすべての製品の構成要素です。 |

| 重合 | これはいくつかのモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーとは複数種のモノマーから誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性樹脂 | 熱可塑性樹脂は、加熱すると柔軟になり、冷却すると硬化するポリマーとして定義されます。熱可塑性樹脂は広範な特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは既使用の材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューに基づき、また主要な専門家からの一次情報をもとに、関連変数および要因のグループから選択されます。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数および要因は、入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、モデルはこれらの変数に基づいて構築されます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルおよび機能を横断して選定され、調査対象市場の包括的な全体像を生成します。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム