欧州主要家電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

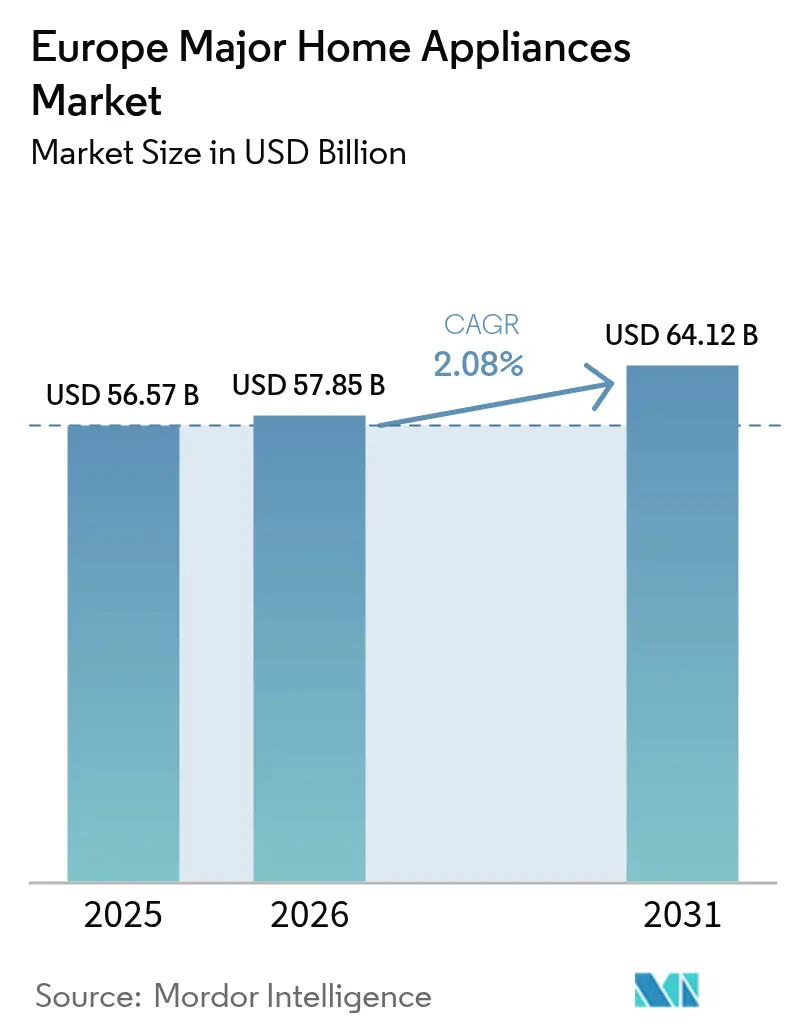

| 基準年の市場規模 (2025) | 56.57 十億米ドル |

| 市場規模 (2026) | 57.85 十億米ドル |

| 市場規模 (2031) | 64.12 十億米ドル |

| 成長率 (2026 - 2031) | 2.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州主要家電市場分析

欧州主要家電市場規模は、2025年に56億5,700万米ドル、2026年に57億8,500万米ドルと予測され、2026年から2031年にかけてCAGR 2.08%で成長し、2031年までに64億1,200万米ドルに達する見込みです。EUエネルギーラベルの再スケールとより厳格なエコデザイン基準が交換サイクルを短縮しており、早期採用市場の主要カテゴリー全体でAクラス採用を加速させています[1]欧州委員会、「EUエネルギーラベリングとエコデザイン」、欧州委員会、europa.eu。複数の加盟国における電化政策とガス廃止義務が、IHクッキングヒーターやプレミアムビルトイン製品への支出を誘導する一方、スペインはグリーンディール共同融資と持続的な熱波による効率的冷却需要を背景に予測成長をリードしています。Matterに対応した家電製品がゲートウェイの障壁を取り除き、動的料金と統合することで、コネクティビティが実用的な差別化要因となりつつあり、これは国家スマートメーター計画のもとで展開されるデマンドレスポンスプログラムと整合しています。EUサイバーレジリエンス法および炭素国境調整メカニズム(CBAM)からのコンプライアンス義務がライフサイクルおよび材料コストを引き上げ、ソフトウェア、エネルギー最適化、循環型設計が持続可能なマージンを支える高付加価値セグメントへのシフトを強化しています。

主要レポートのポイント

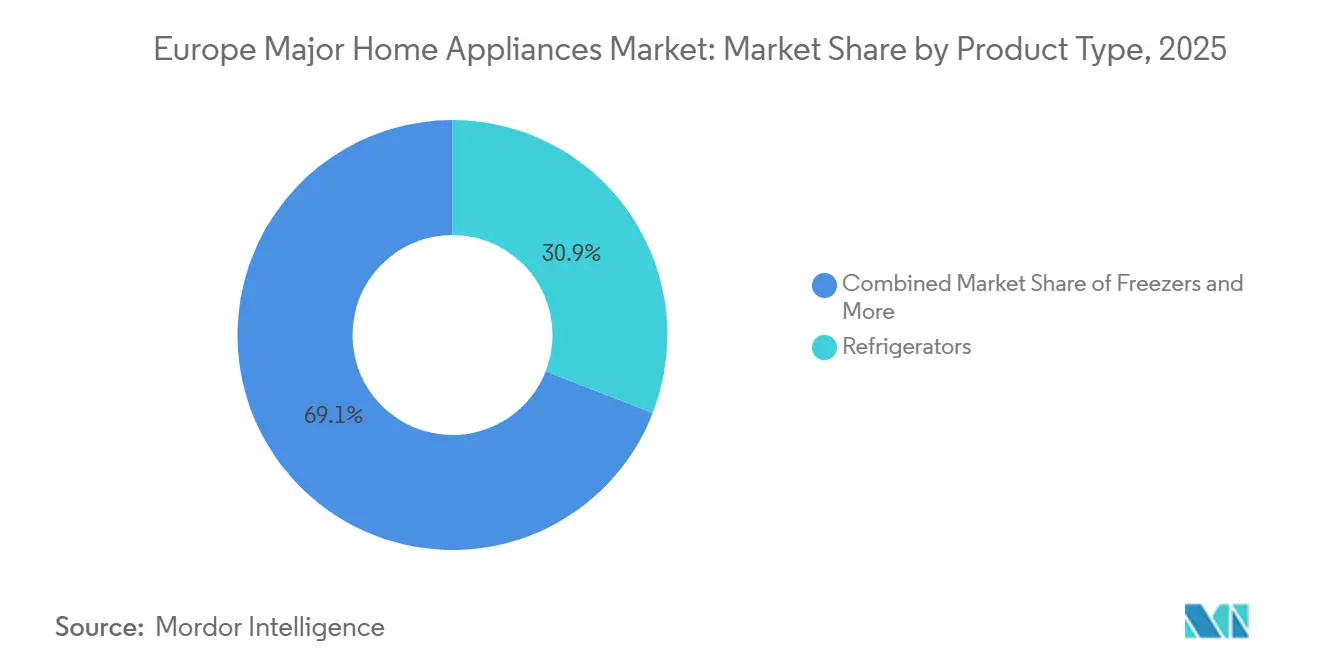

- 製品タイプ別では、冷蔵庫が2025年に30.96%の収益シェアをリードし、電子レンジは2031年にかけてCAGR 2.15%で拡大する見込みです。

- 流通チャネル別では、マルチブランドストアが2025年の売上の45.78%を占め、オンラインチャネルは2031年にかけてCAGR 3.12%と最高の予測成長率を記録しました。

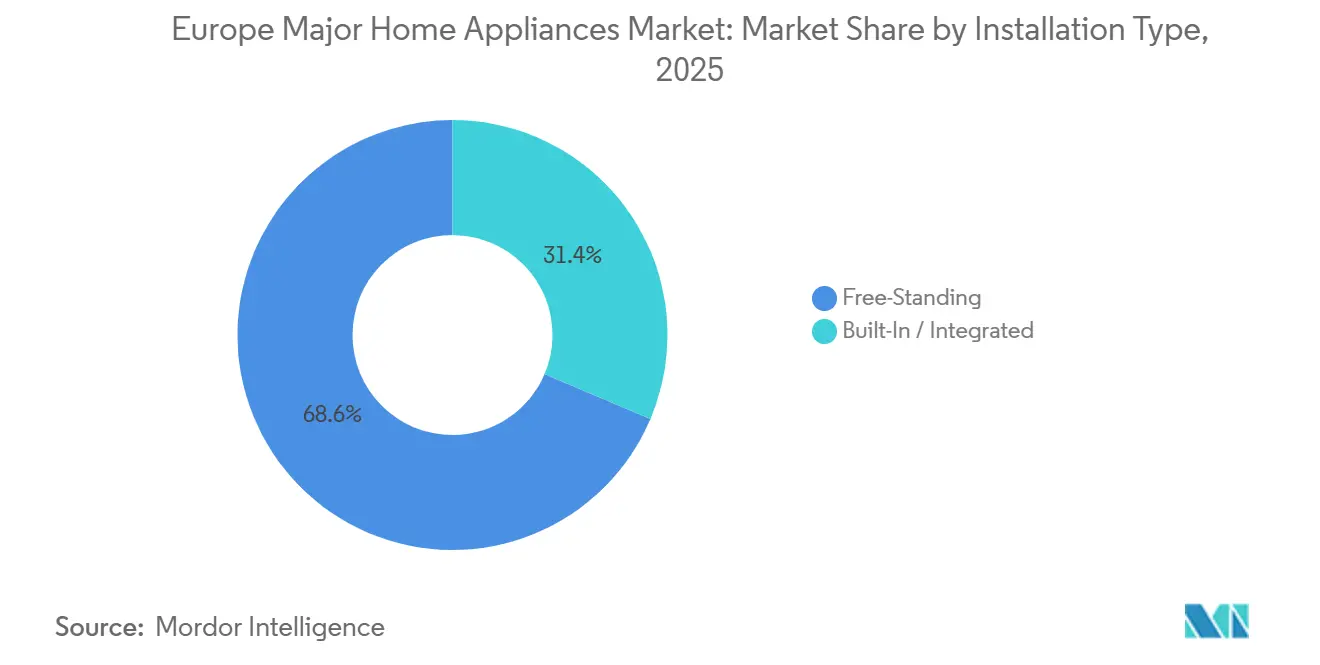

- 設置タイプ別では、自立型家電が2025年の販売量の68.62%を占め、ビルトイン型または組み込み型ユニットは2031年にかけてCAGR 2.62%で成長すると予測されています。

- 技術別では、従来型家電が2025年の販売量の83.92%を維持し、スマートコネクテッド製品は2031年にかけてCAGR 3.41%で拡大する見込みです。

- 地域別では、ドイツが2025年の収益の24.05%を占め、スペインは2031年にかけて最速の国別CAGR 3.74%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州主要家電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因・抑制要因(該当する場合、タイトルケース) | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUエネルギーラベルの再スケールと厳格化されたエコデザイン規制が旧型家電の交換を加速 | +0.6% | ドイツ、フランス、北欧諸国、南欧への波及 | 中期(2〜4年) |

| 新築建物における電化とガス廃止がIHクッキングヒーターおよびビルトイン需要を押し上げ | +0.5% | オランダ、ドイツ、フランス、スペイン | 中期(2〜4年) |

| 高いオンライン普及率を伴うEコマースの成熟がオムニチャネルの主要家電販売を持続 | +0.3% | 英国、北欧諸国、ベネルクス、南欧への拡大 | 短期(2年以内) |

| 相互運用性とデマンドサイドプログラムによりスマート・コネクテッドの採用率が上昇 | +0.4% | ドイツ、フランス、英国、北欧諸国、EU全体への展開 | 中期(2〜4年) |

| デジタル製品パスポート(ESPR)がライフサイクルデータを促進し、コネクテッドプラットフォームを優遇 | +0.3% | 2026〜2027年からEU全域、ドイツ、オランダ、フランスで早期採用 | 中期(2〜4年) |

| 動的料金・デマンドレスポンスの普及が洗濯・食器洗いサイクルをスマートMDAにシフト | +0.2% | ドイツ、スウェーデン、スペイン、EU全域のスマートメーター展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUエネルギーラベルの再スケールと厳格化されたエコデザイン規制が旧型家電の交換を加速

カテゴリーをAからGのスケールに戻したEUエネルギーラベルの再スケールと、2025年にかけて段階的に導入された厳格なエコデザイン基準が相まって、販売時点でパフォーマンスの差がより明確になるにつれ、家庭が計画より早く旧型ユニットを交換するよう促しています。フランスでは、電気代の高騰を背景にEクラス製品より約45%低いエネルギー消費量を持つモデルを消費者が選んだ結果、Aクラス食器洗い機の販売量シェアが2024年の6%から2025年には11%に上昇しました。ドイツでは、ZVEIが2024年の洗濯機販売台数の増加を報告しており、家庭が11〜15年前のモデルを中位クラスでも二桁の効率向上を実現する新型機種に買い替えたことが背景にあります。ブランドは検証済みの効率性と低い内包排出量を中心に再ポジショニングし、消費者の好みや調達基準に合わせて国内製造と低CO₂素材を新ラインで前面に打ち出しています[2]BSH Group、「サステナビリティと低CO₂製造イニシアチブ」、BSH Group、bsh-group.com。持続可能な製品のためのエコデザイン規制(ESPR)は、2026〜2027年に洗濯機、食器洗い機、乾燥機にデジタル製品パスポートを追加する予定であり、ライフサイクルデータを開示し修理・回収における循環型慣行を支援するモデルが優遇されます。これらの政策転換は、エネルギー効率の高い家電の価格対性能価値を強化し、所有期間中のエネルギー節約が大きいカテゴリーでのプレミアム採用を支援します。

新築建物における電化とガス廃止がIHクッキングヒーターおよびビルトイン需要を押し上げ

ガス規制と電化義務が北西欧州以外でもキッチン仕様を変えており、開発業者やリノベーション業者がオール電化構成に移行するにつれ、IHクッキングヒーターと統合ビルトインスイートの需要が高まっています[3]国際エネルギー機関、「欧州における暖房・調理の電化」、国際エネルギー機関、iea.org。オランダは2026年から全国的なガスボイラー禁止を施行し、ドイツの建物エネルギー法は暖房、ひいてはキッチンシステムを再生可能エネルギーへの適合に向けて誘導し、コンプライアンスと許認可を簡素化しています。フランスは2025年に集合住宅向けRE2020要件を強化し、新築における厳格な炭素強度基準の達成を支援する電気ソリューションが推奨されています。小売エネルギー価格比率が収束するにつれ、ガスに対するIHの熱効率上の優位性が運用コスト面での説得力を増し、補助金連動型改修が拡大する中で住宅・ホスピタリティ両分野でのアップグレードを支援しています。暖房から台所電化プロジェクトへのインストーラーパートナーシップと販売時点融資の拡大が、高効率クッキングヒーターをより広い家庭エネルギーパッケージに組み込む統合アップグレード経路を生み出しています。これらのダイナミクスが調理分野における安定したプレミアムミックスシフトを持続させ、現代的なキッチンデザインに統合された高級冷蔵・食器洗い機ソリューションを補完しています。

相互運用性とデマンドサイドプログラムによりスマート・コネクテッドの採用率が上昇

相互運用性は約束から製品の現実へと移行しており、Matter認証モデルがハブなしでApple、Google、Amazon、Samsungのエコシステムを横断して接続し、摩擦を低減してスマート白物家電の魅力を高めています。CSA-IOTのロードマップが認証デバイスベースを拡大する一方、動的料金とスマートメーター展開に関する国家政策が、洗濯や食器洗いの時間帯別スケジューリングなど実用的なユースケースを生み出しています。フランスでは、エネルギーダッシュボード、リモート診断、家庭のルーティンに合わせた機能への関心の高まりを反映し、2025年を通じて冷却・調理分野でコネクテッド普及率が上昇しました。スウェーデンの動的時間別契約の広範な採用は、家庭がサイクルをオフピーク時間帯にシフトすることで大幅な電気代節約を実証しており、この経験が他のEU加盟国のユーティリティインセンティブに情報を提供しています。OpenADRの最新仕様が広く使用されているIoTプロトコルと統合し、グリッドオペレーターが10年を通じて柔軟性プログラムを拡大する中でスマート家電をデマンドレスポンスのエンドポイントとして位置づけています。消費量を定量化し負荷シフトを自動化するOEMプラットフォームが使用データをサービス収益と顧客維持に変換し、欧州主要家電市場を支えるプレミアムラインのマージンを支援しています。

デジタル製品パスポート(ESPR)がライフサイクルデータを促進し、コネクテッドプラットフォームを優遇

持続可能な製品のためのエコデザイン規制(ESPR)は、2026〜2027年に洗濯機、食器洗い機、乾燥機にデジタル製品パスポートを導入し、QRコードでアクセス可能な製品データに素材組成、リサイクル含有量、修理可能性、スペアパーツのタイムライン、分解ガイダンスを組み込みます。バッテリーパスポートの実装が属性の深さとトレーサビリティのテンプレートを提供しており、健全性状態とサプライチェーンデューデリジェンスへのアプローチが家電セクターのデータスキーマに情報を提供しています。企業サステナビリティ報告と公共調達フレームワークは、ホスピタリティや不動産のB2Bテンダーでデジタル製品パスポート対応製品をすでに奨励しており、コネクテッドおよびモジュラー設計を候補リストに引き込んでいます。重要原材料法は2027年に大型家電に使用される永久磁石への開示を拡大し、循環型回収と分解設計を支援する別のデータフィールドを生み出します。分解マニュアル、部品の入手可能性、モジュラー認証を公開するOEMは、修理可能性と長期サポートをスコアリングする小売プラットフォームでの可視性上の優位性を獲得し、ESG意識の高いセグメントでのコンバージョンを強化します。コネクテッドプラットフォームはファームウェアとクラウドログを通じてデジタル製品パスポートデータをネイティブに取得・更新でき、従来型SKUと比較してコンプライアンスの摩擦を低減し、欧州主要家電市場内の高スペックモデルに対して緩やかな成長の追い風を加えます。

抑制要因の影響分析*

| 促進要因・抑制要因(該当する場合、タイトルケース) | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生活費の圧迫と長期化した交換サイクルが裁量的アップグレードを抑制 | -0.5% | EU全域、特にイタリア、フランス、スペインで深刻 | 短期(2年以内) |

| 住宅着工の低迷・改修の遅延がビルトイン・組み込みカテゴリーに打撃 | -0.4% | ドイツ、フランス、イタリア | 中期(2〜4年) |

| サイバーレジリエンス法のコンプライアンスがコネクテッド家電のコスト・複雑性を引き上げ | -0.2% | 2027年12月からEU全域 | 中期(2〜4年) |

| CBAMによる鉄鋼・アルミニウムコストの転嫁がマージンを圧迫 | -0.3% | 2028年以降の下流エクスポージャーを伴うEU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生活費の圧迫と長期化した交換サイクルが裁量的アップグレードを抑制

2022〜2024年のインフレショックが裁量的予算を削減し家電交換間隔を延長し、大型カテゴリーの短期アップグレードサイクルを制約しました。フランスでは、耐久財支出の伸びが2023年を通じてエネルギーコストを下回り、消費者の財布の引き締めとプレミアム付加機能よりも基本的な効率性への重点化を反映しました。スペインの近隣小売業者は、2024年にほとんどの家庭が依然として家電を購入したと報告しましたが、買い物客が仕様を下げてプロモーションを求めたため平均購入単価が低下し、数量が維持されても価値成長が圧縮されました。住宅サイクルもさらなる重荷となり、住宅ローン金利とプロジェクトコストのインフレが複数の大市場でキッチンリノベーションを遅らせ、購入を必需品の交換に向けました。業界データはまた、2024年の欧州の単位需要が最近のピークを下回り、保証期間内に修理する消費者の意欲の高まりが新規ユニット採用のペースを緩和したことを示しました。プレミアムブランドは保証提案を延長し長寿命部品を宣伝することで対応しましたが、これは信頼を支援する一方で価格敏感な環境での交換間隔を延ばすことにもなります。

住宅着工の低迷・改修の遅延がビルトイン・組み込みカテゴリーに打撃

欧州全域の住宅完工数は2025年に数年ぶりの低水準に落ち込み、ドイツで最も急激な減少が見られ、ビルトインキッチンと新築住宅供給に通常付随する統合スイートの設置基盤が縮小しました。ビルトインのエクスポージャーは、購入の大部分が新築または大規模改修と重なるため増幅されており、許認可やプロジェクトの遅延が自立型需要が安定していても直接カテゴリーの回転率低下に波及します。フランスのビルトインセグメントは、政治的不確実性と住宅着工の低迷の中で2025年に軟化し、調理・冷蔵分野に重荷をかけました。ドイツのビルトイン販売量は既存住宅ストックの交換需要の強さで限定的な回復力を示しましたが、完工数が大幅に高かった過去の住宅上昇サイクル時の水準と比較すると伸びは控えめでした。イタリアおよび近隣市場では、開発業者と住宅所有者が高い労働・資材コストに直面し、一部のリノベーション計画を後年に先送りし、統合フォーマットの近期スループットを圧縮しました。建物エネルギー性能指令などの政策イニシアチブが10年後半により強いパイプラインを示唆しているものの、そのタイミングと各国の実施が欧州主要家電市場のビルトイン需要の正常化速度を左右するでしょう。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:冷蔵庫がシェアを牽引、電子レンジはコンパクトイノベーションで成長をリード

冷蔵庫は2025年の欧州主要家電市場シェアの30.96%を獲得し、マルチ家電世帯における非裁量的な地位と安定した交換サイクルを反映しています。プレミアム冷蔵庫は、廃棄物を削減しエネルギー性能を向上させる大型フォーマットと食品管理機能で勢いを加え、統合キッチンアップグレードにおける価値の錨としてのカテゴリーの役割を強化しています。欧州主要家電市場では、ブランドがビジョンシステムと在庫管理ツールを統合したコネクテッド冷却家電への投資を続けており、利便性と運用コスト管理への消費者の関心と整合しています[4]Samsung Electronics、「冷蔵・コネクテッド機能イノベーション」、Samsung、samsung.com。2024〜2025年のフランスにおける食器洗い機のアップグレードとドイツにおける洗濯機の交換も、サステナビリティ指標が家庭の選択と公共調達に影響を与える中で、マルチブランドキッチンソリューションの冷蔵ラインにわたるプレミアム採用を支援するより広いエネルギー効率への転換を示しました。ライフサイクルと修理可能性データを公開する冷蔵庫ラインはオンラインおよび店頭での棚の可視性を獲得し、透明性と低い総所有コストを組み合わせたモデルへの緩やかな引力を生み出しています。

電子レンジは最も成長の速い製品ラインであり、スペースに制約のある都市部の住宅で従来型オーブンを置き換えるコンパクトコンビネーションモデルとして、欧州主要家電市場規模において2031年にかけてCAGR 2.15%が予測されています。電子レンジ、対流、スチーム機能を組み合わせた多機能デザインが都市部のキッチンレイアウトに対応し、少量調理のエネルギー節約を支援することで、エントリーレベルを超えた普及を強化しています。洗濯機は、より高い効率クラスへの持続的なアップグレードと水・洗剤使用量を調整するAI機能の展開から恩恵を受け、慎重な支出期間中に知覚価値を向上させました。食器洗い機は、修理権と修理可能性指数が販売時点で消費者に見える市場でシェアを獲得し、時間帯別料金に合わせたスマートスケジューリング機能が早期動的料金市場でのコンバージョンをさらに強化しました。IHクッキングヒーターは電化政策のある市場でガスからシェアを奪い続け、統合排気付きのクッキングヒーターがオープンプランのリノベーションでデザイン主導の魅力を加え、欧州主要家電市場のプレミアムセグメントを支援しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:マルチブランドストアが専門知識を活用、オンラインは物流イノベーションで成長

マルチブランドストアは2025年の売上の45.78%を占め、ビルトインキッチンなど複雑な購入を簡素化する店内アドバイザリーと統合設置サービスに支えられました。デモンストレーションゾーン、実機評価、設置計画がプレミアムラインにわたる採用率を支え、デジタルによる情報収集が増加する中でも欧州主要家電市場における実店舗の影響力を維持しています。マーケットプレイス運営と拡張可視化ツールに投資した小売業者はリーチを拡大しスイートベースのバンドルのコンバージョンを改善しており、スペインの最大手専門チェーンは2025年のデジタルミックスの中でオンラインマーケットプレイス取引が意味のあるシェアを占めると述べています。大型店舗ネットワークに連動した下取りおよびリファービッシュプログラムも、価値重視の消費者が予算を管理するのを支援しており、新規ユニットの回転を補完する循環チャネルを支援しています。

オンラインチャネルは、物流ネットワークがホワイトグローブ配送を標準化し小売業者が国境を越えて配送窓口を狭める中、欧州主要家電市場において2031年にかけてCAGR 3.12%で成長すると予測されています。主要プラットフォームのアルゴリズムによる検索が修理可能性と部品入手可能性のシグナルを表示し、分解・サービス情報を公開するOEMを優遇するようになっており、ESPRが推進する透明性と整合し、モジュラー設計のコンバージョンを高めています。後払い(BNPL)などの支払いオプションがAクラスと旧クラスのプレミアムギャップを緩和し、家庭予算において運用コスト節約が顕著な場合のアップグレードを支援しています。オンラインサービスインタラクションからのデータフィードバックにより、OEMは連続サイクルにわたって設計を改良し保証インシデントを削減でき、予知保全とエネルギーコーチング機能を収益化するセグメントのマージンを維持しています。

設置タイプ別:自立型が支配、ビルトイン型は新築低迷にもかかわらずプレミアム化

自立型家電は2025年の販売量の68.62%を占め、家庭が低い初期費用と簡単な設置を好んだことを反映しており、主要地域の賃借人やセカンドホーム購入者にとって依然として決定的な要因となっています。オンラインでの価格透明性が自立型ラインへの圧力を維持し、延長保証を伴う挑戦者からの積極的なプロモーションが欧州主要家電市場内のバリュー層競争を刺激しています。メーカーは更新されたエコプログラムと騒音低減改善で自立型モデルを刷新し続けており、コネクテッドでないラインでも測定可能なメリットを示してシェアを守る必要があることを示しています。ESPRとデジタル製品パスポートのタイムラインが近づくにつれ、ブランドは自立型モデルへのドキュメントと部品入手可能性を拡大しており、予算意識の高い購入者の購入障壁を低減し再販価値を維持するのに役立っています。

ビルトイン型または組み込み型家電は、プレミアムキッチンリノベーションが回復力のある顧客セグメントで進む中、欧州主要家電市場規模において2031年にかけてCAGR 2.62%で成長すると予測されています。ドイツのビルトインカテゴリーは、新築建設が2015年以来最低水準に落ち込んだにもかかわらず、既存住宅ストックの交換主導の伸びを示し、既存ストックのアップグレードの重要性を浮き彫りにしました。フランスでは、政策の不確実性と住宅着工の低迷により2025年にビルトインが一時停滞しましたが、ダウンドラフト排気付きの統合クッキングヒーターはデザイン主導の都市プロジェクトに引き続き対応しました。デジタル製品パスポート要件が定着するにつれ、ライフサイクル、修理可能性、リサイクル含有量データを表示する統合モデルは、欧州主要家電業界全体の商業プロジェクトと富裕層住宅購入において可視性を維持するはずです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:従来型が販売量を維持、スマートコネクテッドはMatterとデマンドレスポンスで急増

従来型家電は2025年の販売量の83.92%を維持し、エントリーおよびミッドティアにおける価格感度と基本機能の優先を反映しています。メーカーはブランドとトリムにわたるプラットフォーム戦略を適用してコストを削減し標準エコプログラムを統合しており、エコデザインのもとでエネルギークラスが改善する中で競争力を維持しています。価値重視の購入者は依然として初期価格を重視しますが、効率性と修理可能性への政策主導の注目が、コネクティビティなしでも低い生涯コストを示すモデルの魅力を広げています。欧州主要家電市場は、測定可能な節約と利便性の訴求がプレミアムを正当化する上位トリムで、従来型ユニットとターゲットを絞ったスマート機能を組み合わせ続けています。

スマートコネクテッド家電は、Matter認証がクロスブランド操作を可能にし混合エコシステムを持つ家庭のセットアップを簡素化する中、2031年にかけてCAGR 3.41%で成長すると予測されています。フランスのコネクテッド普及率は、明確な価値コミュニケーションとリモート診断、消耗品追跡、ガイドプログラムなどの機能に助けられ、2025年を通じて冷却・調理の両分野で上昇しました。ドイツは大規模サプライヤーに動的料金を義務付け、意欲的なスマートメーターのマイルストーンを設定しており、自動スケジューリングとユーティリティ連動インセンティブに有利な背景を生み出しています。スウェーデンの動的料金の広範な採用は、サイクルをオフピーク時間帯に移行した場合の節約可能性を示しており、この経験がOpenADRなどのオープン標準がホームプラットフォームと統合するより広いEUデマンドレスポンスプログラムを導いています。OEMクラウドダッシュボードは予知保全によりサービスコールを削減し、エネルギーインサイトをサブスクリプション収益に変換しており、欧州主要家電市場のプレミアムラインのマージンを支援し顧客維持を強化しています。EUエネルギースマート家電行動規範やサイバーレジリエンス法を含む規制の整合が、相互運用性とセキュリティアップデート期間を標準化しており、選択された購入者セグメントでコネクティビティを新奇性から要件へと移行させています。

地域分析

ドイツは2025年の欧州主要家電市場シェアの24.05%を占め、住宅不況がビルトイン需要を制約したにもかかわらず、大きなアドレス可能ベースとプレミアムラインにおける強いブランド嗜好に支えられました。2024年の洗濯機と食器洗い機の単位成長は、家庭が低い運用コストを優先する中で既存住宅ストックにおける効率的な交換への傾斜を反映しました。動的料金の義務化とスマートメーター展開の加速が、洗濯・食器洗いサイクルの自動スケジューリングに有利なフレームワークを生み出し、上位トリムにおけるコネクテッド機能の価値を強化しています。従来型小売は依然として重要ですが、大型専門店がオンライン調査・店頭購入行動を取り込むためのデジタルツールを強化する中でオムニチャネル体験が拡大しています。これらのパターンは、マクロの逆風が欧州主要家電市場全体の支出を抑制する中でも、効率政策と価格シグナルが製品ミックスをどのように導くかを浮き彫りにしています。

スペインは、電化プログラムと観光関連の改修がキッチンアップグレードと効率的な冷却を支援する中、2031年にかけて最速の国別CAGR 3.74%を達成すると予測されています。熱波がインバーター駆動の冷却ソリューションとスマートサーモスタットへの認識を高め、グリーンディール連動の共同融資が沿岸ホスピタリティハブの太陽光発電導入に付随する家電パッケージを支援しました。大手専門小売業者は2025年に収益増加を報告し、成長はマーケットプレイスの拡大と統合スイートを可視化する店内デジタルツールに起因するとし、オムニチャネル設計がスペインでの採用とコンバージョンをどのように改善するかを示しています。近隣チャネルも成長し、数千の販売拠点で大きなシェアを維持しており、オンラインオプションが成熟する中でもサービスと設置の利便性が重視されることを示しています。全体として、スペインの政策の追い風と小売業者の能力の整合は、欧州主要家電市場における明確な明るい点です。

フランスは、政治的不確実性と住宅パイプラインの低迷がビルトインプロジェクトを遅らせたため、2025年に大型家電の価値が縮小しましたが、いくつかの小型家電ニッチは利便性とウェルネストレンドで拡大しました。効率意識は高まり続け、Aクラス食器洗い機の販売がカテゴリーレベルで前年比でシェアを倍増以上に伸ばし、低い運用コストと修理可能性への持続的な関心を示しました。欧州の他の地域では、英国、ベネルクス、北欧諸国が成熟したEコマース行動と高いスマートメーター普及率に支えられた安定した成長を寄与し、コネクテッド家電のデマンドレスポンス機能を可能にしています。イタリアのコネクテッドホームエコシステムは2025年に拡大しましたが、一人当たり支出はEU平均を下回り、ユーザー教育と相互運用性が改善するにつれてコネクテッド白物家電の成長余地があることを示唆しています。その他の欧州地域では、所得の上昇と現代的な小売フォーマットの普及がアクセスと融資オプションを改善しており、小売業者が新たな都市圏にサービスを拡大するにつれて初回購入とアップグレードを支援しています。

競合環境

欧州主要家電市場は適度に集約されたリーダー群を特徴とし、BSH Hausgeräte、Beko Europe、Electrolux Group、Haier Europe、Mieleが合わせて収益の約40%を占める一方、価格帯とチャネル全体で競争が活発に続いています。アジアの挑戦者はプレミアムブランドを買収し積極的な価格で延長保証を提供することで圧力を高め、エントリーおよびミッドティアのマージンを圧縮し、既存企業をソフトウェアに裏付けられた差別化へと押しやっています。既存企業は使用データを予知保全とエネルギーコーチングに変換するプラットフォーム能力を深化させており、定期的なサービス収益を加えプレミアムラインの切り替えコストを高めています。これらのプラットフォーム戦略は、相互運用性とセキュリティに関する規制の整合と連携し、欧州主要家電市場内の価値創造の中心的なレバーとしてコネクテッド採用を固定しています。

2024〜2026年の戦略的動向がサプライベースとコンプライアンス姿勢を再形成しました。Beko Europeは広範な欧州製造能力と大規模な労働力を組み合わせた合弁会社として立ち上がり、地域全体でのコスト削減と収益性改善を目指しています。Midea Groupはプレミアムドイツブランドの親会社を買収して欧州フットプリントを拡大し、ビルトインでのポジショニングを強化し富裕層セグメントへのアクセスを広げました。LGはオランダのプラットフォームAthomを買収してThinQエコシステムにおけるクロスブランド統合を加速し、BSHは世界初のMatter認証冷蔵庫を発売し、相互運用可能なスマートホーム標準への迅速な実行を示しました。これらの賭けは、透明なライフサイクルデータと耐久性のあるセキュリティアップデートサポートを報いるESPRとサイバーレジリエンス法のもとでの規制の弧に直接つながっています。

インプットインフレとプロモーションが収益性を圧迫する中、オペレーショナルな規律とチャネルミックスの最適化が最優先事項です。Electroluxは2025年第4四半期の収益低下を報告し、営業利益率が前年比で改善したにもかかわらず持続的なプロモーション強度を挙げて複雑性を削減するための2026年の再編を発表しました。専門小売業者は統合設置需要に対応しマーケットプレイスリスティングを収益化するためにオムニチャネル能力を拡大しており、下取りパートナーシップやリファービッシュプログラムなどの循環型施策がプレミアムラインを侵食することなく新たな顧客セグメントを開拓しています。OEMはまた、CBAM関連の材料コストの影響を緩和するために生産フットプリントを再バランスし鉄鋼集約カテゴリーの軽量化を追求しており、初期の製品再設計がすでに性能目標を維持しながら金属含有量を削減しています。CBAMが段階的に導入されCRAコンプライアンスの期限が近づく中、コンプライアンスを製品価値提案と統合する企業が欧州主要家電市場でマージンを守るうえで有利な立場にあります。

欧州主要家電業界リーダー

BSH Hausgerate GmbH

AB Electrolux

Haier Europe(Candy/Hoover)

Miele & Cie. KG

Beko Europe B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Samsung Electronics EuropeとInstacartが、フランス、ドイツ、英国でアプリ内食料品注文に対応するAIビジョン搭載冷蔵庫を発表しました。

- 2026年1月:Samsung Germanyが、リファービッシュ提案とブランドリーチを強化するため、フラッグシップスマートフォンのCertified Re-Newedプログラムをフランスと英国に拡大しました。

- 2025年10月:Mieleが、製品長寿命への長期的なコミットメントに沿って、ドイツで販売される洗濯機と乾燥機に25年間のモーター保証を発表しました。

- 2025年1月:BSH Hausgeräteが、主要なスマートホームエコシステムと互換性のある世界初のMatter認証家電であるBosch Serie 100冷蔵庫を発売しました。

欧州主要家電市場レポートの範囲

欧州主要家電市場の完全な背景分析を提供しており、市場ダイナミクスの評価、セグメントおよび地域市場における新興トレンド、さまざまな製品・用途タイプに関するインサイトが含まれています。また、欧州主要家電市場における主要プレーヤーと競合環境を分析しています。欧州主要家電市場は、製品(冷蔵庫、冷凍庫、食器洗い機、衣類乾燥機、洗濯機、大型調理家電、その他)および流通チャネル(スーパーマーケット、専門店、オンライン、その他の流通チャネル)別にセグメント化されています。レポートは、上記すべてのセグメントについて欧州主要家電市場の市場規模と予測を金額(百万米ドル)で提供しています。

| 冷蔵庫 |

| 冷凍庫 |

| 洗濯機 |

| 食器洗い機 |

| クッキングヒーター・レンジ |

| 電子レンジ |

| エアコン |

| その他(電気クッキングヒーター) |

| マルチブランドおよび専売ブランドストア(EBO) |

| ハイパーマーケット・スーパーマーケット |

| オンライン・Eコマースプラットフォーム |

| ダイレクト・トゥ・コンシューマー(D2C)・サブスクリプションモデル |

| 自立型 |

| ビルトイン型・組み込み型 |

| 従来型家電 |

| スマート・コネクテッド家電 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他の欧州 |

| 製品タイプ別 | 冷蔵庫 |

| 冷凍庫 | |

| 洗濯機 | |

| 食器洗い機 | |

| クッキングヒーター・レンジ | |

| 電子レンジ | |

| エアコン | |

| その他(電気クッキングヒーター) | |

| 流通チャネル別 | マルチブランドおよび専売ブランドストア(EBO) |

| ハイパーマーケット・スーパーマーケット | |

| オンライン・Eコマースプラットフォーム | |

| ダイレクト・トゥ・コンシューマー(D2C)・サブスクリプションモデル | |

| 設置タイプ別 | 自立型 |

| ビルトイン型・組み込み型 | |

| 技術別 | 従来型家電 |

| スマート・コネクテッド家電 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 |

レポートで回答される主要な質問

欧州主要家電市場の現在の規模と成長見通しは?

欧州主要家電市場規模は2026年に57億8,500万米ドルと評価され、2026年から2031年にかけてCAGR 2.08%で成長し、2031年までに64億1,200万米ドルに達する見込みです。

欧州主要家電市場でリードし最も速く成長している製品カテゴリーはどれですか?

冷蔵庫が2025年に30.96%の収益シェアをリードし、電子レンジは2031年にかけてCAGR 2.15%で最も速く成長すると予測されています。

規制は欧州主要家電市場の需要をどのように形成していますか?

EUエネルギーラベルの再スケールとESPRデジタル製品パスポートが効率的な交換を加速しコネクテッドプラットフォームを優遇する一方、サイバーレジリエンス法とCBAMはコンプライアンスおよび材料コストを引き上げ、プレミアム化を強化しています。

欧州主要家電市場でどのチャネルと設置タイプが注目を集めていますか?

マルチブランドストアはアドバイザリーと設置サービスにより2025年をリードし、オンラインが最も成長の速いチャネルです。自立型が販売量を支配し、ビルトイン型はプレミアムキッチンリノベーションで成長しています。

欧州主要家電市場で最も強い地理的機会はどこですか?

スペインは電化プログラムとホスピタリティ改修に支えられ、2031年にかけて最速の国別CAGR 3.74%を記録すると予測されており、ドイツはシェア24.05%で最大市場であり続けています。

コネクティビティは欧州主要家電市場の競争戦略をどのように変えていますか?

Matter認証家電、動的料金、デマンドレスポンス統合がスマート採用を促進し、OEMがエネルギーコーチングと予知保全を収益化することを可能にし、プレミアムラインのマージンと顧客維持を支援しています。

最終更新日: