ヨーロッパ混載(Less-Than Container Load)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

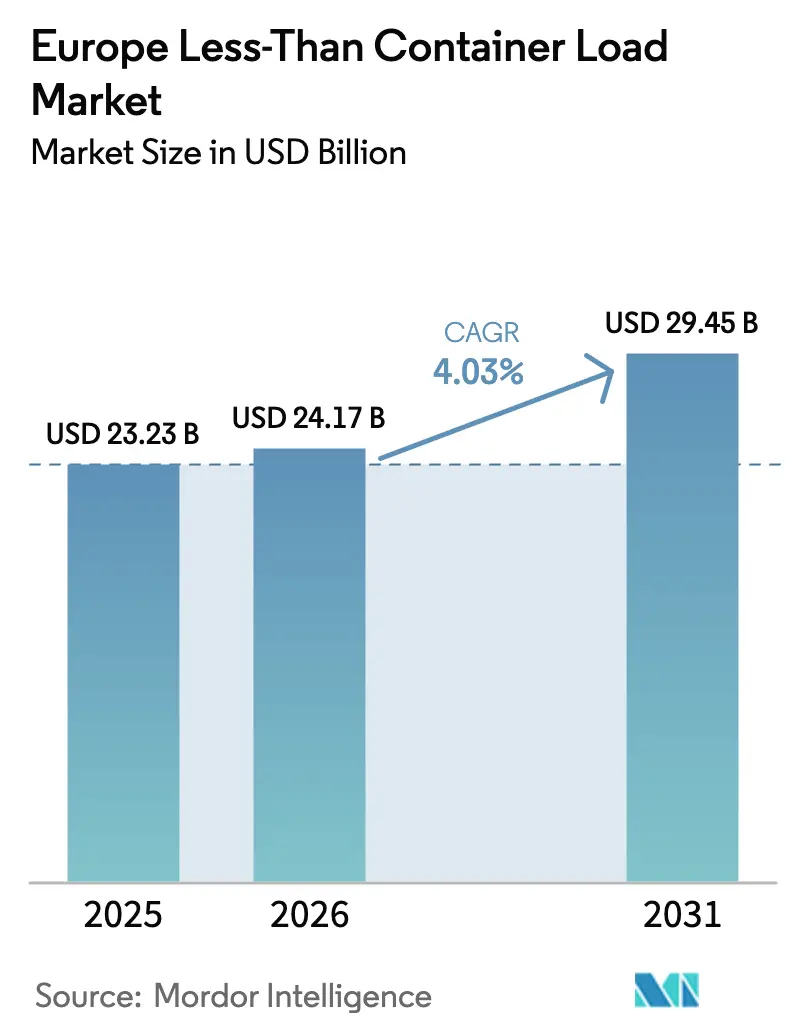

| 基準年の市場規模 (2025) | 23.23 十億米ドル |

| 市場規模 (2026) | 24.17 十億米ドル |

| 市場規模 (2031) | 29.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ混載(Less-Than Container Load)市場分析

ヨーロッパ混載(Less-Than Container Load)市場規模は、2025年の232億3,000万USDから2026年には241億7,000万USDへ成長し、2026年から2031年にかけてCAGR 4.03%で2031年には294億5,000万USDに達すると予測されています。

堅調な成長見通しは、越境Eコマース取引量の増加、リードタイムを短縮するデジタル予約プラットフォームの普及、および航空・道路代替手段と比較して海上混載をより魅力的にする規制上のインセンティブによって支えられています。グリーン海運回廊の着実なパイプラインと、ブレグジット後のコンプライアンス負担が、コンテナ稼働率を最適化しながら通関管理を容易にする柔軟なLCLソリューションへの欧州荷主の転換をさらに促進しています。一方、業界は高い炭素価格転嫁と、定期的に輸送時間を延ばす港湾混雑の管理を学びつつも、在庫バッファリングとしての混載サービスへの需要も刺激しています。

主要レポートのポイント

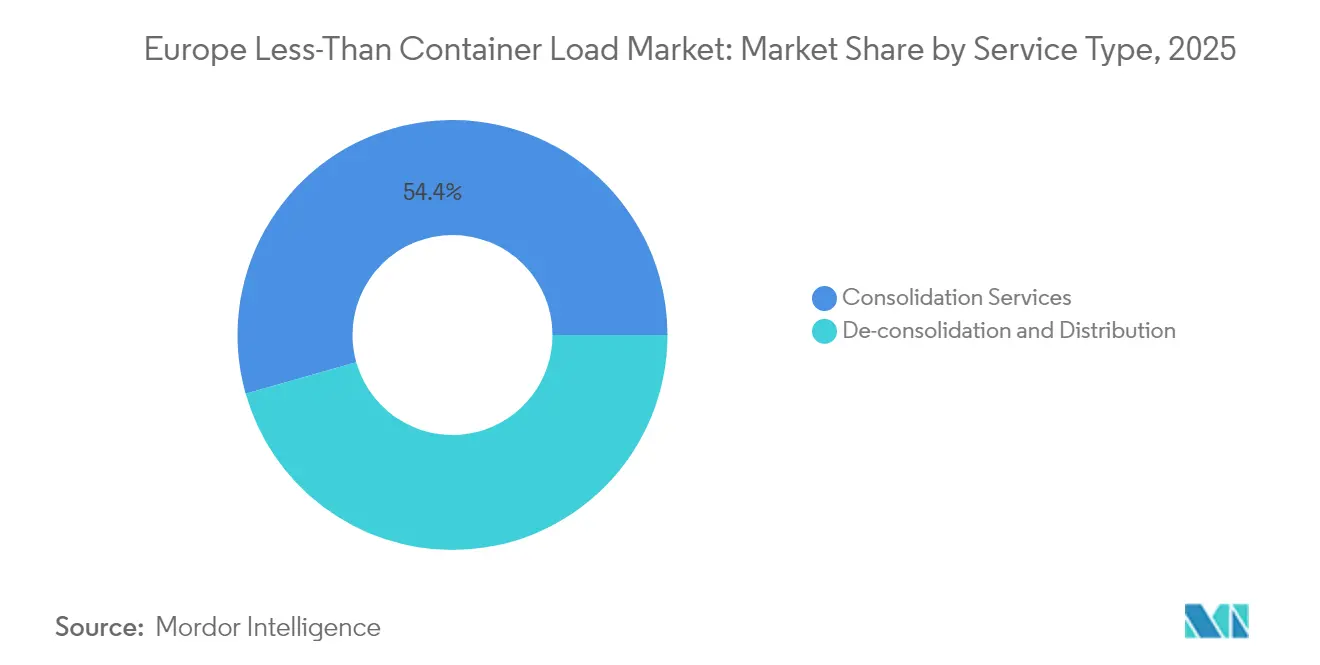

- サービスタイプ別では、混載サービスが2025年のヨーロッパ混載(LCL)市場シェアの54.40%を占め、デコンソリデーション&配送は2031年に向けてCAGR 4.67%で拡大する見込みです。

- 仕向地別では、国際サービスが2025年のヨーロッパ混載(LCL)市場規模の70.55%を占め、2031年までCAGR 4.26%で成長する見込みです。

- 業態別では、貨物輸送が2025年に89.30%のシェアで支配的であり、予測期間においてCAGR 3.98%で前進しています。

- エンドユーザー別では、小売・Eコマースが2025年に31.60%の収益シェアで首位となり、ヘルスケア・医薬品が2031年に向けてCAGR 5.15%で最速の成長を記録しています。

- 地域別では、ドイツが2025年のヨーロッパ混載(LCL)市場シェアの15.70%を保持しており、スペインは2031年までCAGR 4.93%で台頭する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ混載(Less-Than Container Load)市場の動向とインサイト

ドライバーのインパクト分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| Eコマース小包の急増がLCL需要を押し上げ | +1.2% | グローバル、ドイツ・オランダ・英国での初期の利益 | 中期(2~4年) |

| デジタル貨物プラットフォームが即時のLCL予約を可能に | +0.8% | 北部・中央ヨーロッパ、南部ヨーロッパへの波及 | 短期(2年以内) |

| EU ETS / 地中海ECA(Med-ECA)コンプライアンスにより貨物が航空・道路からLCLへシフト | +0.9% | EU全域、地中海航路で顕著 | 長期(4年以上) |

| ブレグジット後の通関の複雑さが英国のフローをLCLサービスへ転換 | +0.6% | 英国・EU間回廊、ドーバー・カレー・ロッテルダムに集中 | 中期(2~4年) |

| アジア・ヨーロッパのグリーン海運回廊が出航頻度を増加 | +0.7% | 北部ヨーロッパの港湾、東ヨーロッパのヒンターランド | 長期(4年以上) |

| 紅海迂回後のレジリエンス戦略が入港地を多様化 | +0.5% | 地中海、大西洋、バルティックのゲートウェイ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

Eコマース小包の急増がLCL混載需要を促進

欧州の宅配業者は2024年のホリデーピーク時に62億個の荷物を輸送し、前年比9%増となり、貨物輸送業者が小口注文をコンテナ積み貨物に集約する豊富な機会をもたらしました。この取引量の約70%は消費者への直接配送を必要とし、プロバイダーはコンテナ充填率を高め、荷役コストを下げるアルゴリズムマッチングを適用するよう促しました。中国のプラットフォームだけで2024年に46億個の小包が欧州に送られ、大規模な通関処理を可能にする信頼性の高いLCL混載の必要性が増大しました。2025年に150ユーロの免税閾値を撤廃するEUの計画は申告を標準化し、既に統合されたブローカレッジ機能を運営するLCLオペレーターの競争力を強化します。これらの力が合わさって、ヨーロッパ混載(LCL)市場[1]「2024年1月1日から適用される既存ETSおよびMRVの変更」、欧州委員会、climate.ec.europa.euに構造的な追い風をもたらしています。

デジタル貨物プラットフォームがLCL予約インフラを変革

CargoboardやShyppleなどのプラットフォームは、従来の見積もりサイクルを数日から数分に短縮し、荷主にオンデマンドの価格発見とスロット確認を提供しています。Kuehne + NagelのmyKNは、CO₂ニュートラルオプションとリアルタイム追跡でこの機能を拡張し、2025年第1四半期の同貨物輸送業者の収益15%増に貢献しています[2]「2025年1月31日からのEU・英国輸入に関する新要件」、英国勅許会計士協会(ICAEW)、icaew.com。アルゴリズムによる経路設計と機械学習を活用したキャパシティプーリングにより、コンテナ稼働率は手動方式を常に20〜30パーセントポイント上回っています。Maerskは2025年のトップ物流テーマとしてデジタル化を挙げ、自動化されたワークフローが貨物輸送の複雑性を再定義していることを強調しています。これらの進歩により、これまで購買力が乏しかった中小荷主の間でヨーロッパ混載(LCL)市場ソリューションの採用が拡大しています。

EU ETS導入がLCLサービスへのモーダルシフトを加速

2024年に海上輸送をEU排出量取引制度(EU ETS)に追加したことで、船社は2025年に排出量の70%をカバーする排出枠を購入する義務が生じ、2026年には全面的なカバレッジへと拡大します。オーシャン ネットワーク エクスプレスは、EU ETSとFuelEU海事規則の両方に対応した環境サーチャージを設けて対応しました。CMA CGMは、この規制によって基本運賃が100kg当たり7〜8ユーロ上昇し、75%の値上がりが航空貨物との価格均衡を侵食すると試算しています。積み荷を混載した場合、一単位当たりの炭素コストが大幅に下がるため、ヨーロッパ混載(LCL)業界は、かつてトラックや航空機で輸送されていた中距離輸送において比較優位を獲得しています。

アジア・ヨーロッパのグリーン海運回廊が出航頻度を向上

官民連携が、主要なアジア輸出ハブと北部ヨーロッパを結ぶ低炭素回廊を構築しており、船社はトランシップメント窓口を同期させるためにヨーロッパ内フィーダーをより多くスケジュールするよう促されています。出航頻度の向上により混載拠点での滞留時間が短縮され、ヨーロッパ混載(LCL)市場のサービス信頼性が向上しています。この拡大により、ヒンターランドリーチが東ヨーロッパにまで及び、安定した週次出航を求める輸出業者の対象需要が拡大しています。

制約のインパクト分析*

| 制約 | CAGRへの影響(%)予測 | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 港湾混雑とコンテナ不足が輸送変動性を高める | -1.1% | ハンブルク、アントワープ、ロッテルダム、その他の北部ヨーロッパのハブ | 短期(2年以内) |

| 東ヨーロッパの断片化したCFS(コンテナ貨物ステーション)インフラ | -0.7% | 中央・東ヨーロッパ、バルカン回廊 | 長期(4年以上) |

| 炭素コンプライアンスサーチャージがLCLの価格優位性を縮小 | -0.8% | EU全域、地中海航路でより顕著 | 中期(2~4年) |

| 高リスク航路における保険・セキュリティコストの上昇 | -0.6% | 紅海、黒海、その他の高リスク回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

港湾混雑危機がLCL輸送信頼性を損なう

主要混載ハブでの船舶待機時間が7〜10日に及んでいることは、ヤード稼働率が92%を超えていることを反映しており、ロッテルダムのコンテナ滞留時間が9日を超え、アントワープのはしけ遅延が96〜120時間に延長されています。2025年初頭のベルギーのストライキにより港湾へのアクセスが36時間遮断され、北部ヨーロッパ全体にバックログが連鎖しました。かつて45日で配送されていたエンドツーエンドの航路は、現在最大90日を要し、ヨーロッパ混載(LCL)市場の利用者の在庫計画に圧力をかけています。

炭素コンプライアンスサーチャージがコスト均衡を圧迫

混載貨物は炭素料金を分散させるものの、一部の深海船社は一律サーチャージを課し、LCL料金全体を8〜10%引き上げ、航空貨物との割引幅を縮小しますが、消去するには至りません。地中海航路では追加コストが過去の差額を縮小させ、LCLプロバイダーにとってヨーロッパ混載(LCL)市場内での価値提案を維持するために、船腹スペース調達を強化し、貨物ミックスの最適化を向上させることが求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:混載サービスが市場シェアを支配

混載サービスは、ヨーロッパ混載(LCL)市場において2025年収益の54.40%を占め、複数の積み荷を単一のコンテナ輸送に集約するコア経済性を反映しています。Ship4wdを含むプラットフォーム上の洗練されたマッチングエンジンが積載率を向上させ、貨物輸送業者が中小輸出業者にコスト節減を分配できるようにしています。混載に関するヨーロッパ混載(LCL)市場規模は、アルゴリズムが空きスロットを削減し手動計画時間を短縮するにつれ、着実に拡大する見込みです。デコンソリデーション&配送は規模は小さいものの、消費地に近いバルクブレイク機能を必要とするラストマイルEコマースフルフィルメントの急増により、最速のCAGR 4.67%を記録しています。

当セグメントの進化には、貨物の親和性ルールを尊守しながら全立方メートルを絞り出すAI駆動の積付け計画が組み込まれており、この機能は高価値のヘルスケアおよび温度管理が必要な貨物にとって特に魅力的です。輸入管理システム2(ICS2)が2025年に道路・鉄道輸送に展開されることで、データ品質の閾値が高まり、シームレスなデジタルコンプライアンスを持つプロバイダーへの業務シフトが促進されます。炭素価格が厳しくなるにつれ、混載航路がより多くの荷主にわたってETSコストを分散させ、ヨーロッパ混載(LCL)業界における混載サービスの優位性が強化されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

仕向地別:国際サービスが市場成長を牽引

国際航路が2025年の売上高の70.55%を占め、欧州の深い越境貿易統合を強調しています。国際輸送に関するヨーロッパ混載(LCL)市場規模は、アジア太平洋との貿易自由化と紅海混乱を避けた回廊多様化に支えられ、CAGR 4.26%で成長する見込みです。ブレグジット後の通関手続きにより、英国・EU間回廊での混載サービスがより費用対効果に優れたものとなる書類レイヤーが追加されています。

国際輸送に組み込まれた長い輸送距離はより高いマージンをもたらし、CO₂ニュートラルオファリングや確定時間合意などのプレミアムアドオンをサポートします。国内LCLはハブ港へのフィーダーや内陸配送ループのバランス調整において重要性を維持していますが、短い距離と競争力のあるトラックロード運賃が拡大を抑制しています。EU脱炭素化が道路輸送のコストを高めるにつれ、一部のEU域内貨物が短距離海上LCLへ転換し、ヨーロッパ混載(LCL)市場内で国際スタイルの輸送のための漸進的な上昇余地が生まれます。

業態別:貨物輸送が市場リーダーシップを維持

従来の貨物輸送業者が2025年収益の89.30%を支配し、混載、通関、マルチモーダルオーケストレーションを取りまとめる専門性を実証しています。myKNなどのデジタルレイヤーにより、既存プレイヤーは関係の深さを失うことなく可視性をスケールでき、CAGR 3.98%の成長軌道を支えています。ヨーロッパ混載(LCL)市場における貨物輸送業者のシェアは、2025年4月のDSVによる143億ユーロ(157億8,000万USD)のDBシェンカー買収完了により強化され、合算規模は416億ユーロ(459億1,000万USD)の売上高に達しました。

NVOCC(非船舶運航貨物運送業者)はより小さいながらも戦略的に重要な役割を果たし、スポット指数に連動したダイナミックプライシングを提供し、物流マーケットプレイスの中立性管理者として位置付けています。コンプライアンス負担が増すにつれ、貨物オーナーは貨物輸送業者のブローカレッジライセンスと保税施設に依存し、ヨーロッパ混載(LCL)業界における貨物輸送業者の優位性が強化されています。しかし、デジタルネイティブの新規参入者がAPI駆動のキャパシティプーリングを活用するにつれ、競争が激化し、既存プレイヤーの技術投資加速が求められています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:小売・Eコマースが需要創出をリード

小売・Eコマースが2025年の請求額の31.60%を生み出し、より少なく・より頻繁な補充を重視するオムニチャネルフルフィルメントへのシフトを反映しています。越境販売者は、ヨーロッパ混載(LCL)市場の主要成長ドライバーである大陸配送ネットワークへのアクセスを維持しながら関税負担を制限するために混載を好んでいます。ヘルスケア・医薬品は、GDP準拠のコールドチェーンサービスへの需要とパンデミック時代の重要物資の国内回帰に後押しされ、CAGR 5.15%で成長チャートのトップに立っています。

製造業・自動車の需要は過剰能力と低調な車両販売により抑制されていますが、運転資本目標の厳格化により、完成品メーカーはフルコンテナ契約から柔軟なLCL着荷へのシフトを余儀なくされています。農業輸出業者は、20フィートコンテナ一本を満たせない季節性の豆類や特産作物のために混載を活用し、ヨーロッパ混載(LCL)市場に多様化した需要の別レイヤーを加えています。

地域分析

ドイツの15.70%のシェアは、競争力の問題とデジタル採用の遅れによって港湾取扱量が20年ぶりの低水準に後退しているにもかかわらず、北部ヨーロッパの貨物ネットワークにおけるアンカー役割を確認しています。政府の鉄道連結型マルチモーダルヤードへの投資推進は勢いを取り戻すことを目指していますが、その間、荷主は近隣のオランダやベルギーのゲートウェイに多様化し、ヨーロッパ混載(LCL)市場の需要が地域全体に拡散しています。英国は、ブレグジットの複雑性にもかかわらず、依然として相当規模のLCL輸送フローを誇っており、2025年1月からの強制的な安全・安保申告が多くの小規模輸入業者を自動化された国境コンプライアンスエンジンを備えた貨物輸送業者へと誘導しています。

スペインは、船社が紅海リスクを避けてアジア・ヨーロッパのサービスを迂回し、バレンシアやアルへシラスなどの地中海・大西洋港で陸揚げするにつれ、2031年に向けてCAGR 4.93%で突出したパフォーマンスを見せています。フランスとイタリアは国内消費とアルプス越えのフィーダーネットワークを活用していますが、断続的な労使紛争がスケジュールの信頼性を損なっています。オランダはロッテルダムのメガハブ地位を維持していますが、平均9日という滞留時間が混載スケジュールを圧迫し、時間的制約のある貨物についてモーダルの再評価を引き起こしています。

ポーランドは、内陸トラック輸送能力を圧迫する3万〜5万人のドライバー不足にもかかわらず、地域配送の要となっています。スカンジナビア諸国は、デンマークの距離連動型重量車両課税とスウェーデンの電化道路パイロットにより海上脱炭素化を推進しており、これらの動きは間接的に長距離海上混載ソリューションに有利に働いています。中央・東ヨーロッパは成長余地を提供しますが、断片化したCFS(コンテナ貨物ステーション)基準がヨーロッパ混載(LCL)市場への急速な浸透を妨げています。ロシアの参加は、大陸の貿易回廊を再形成した制裁措置により引き続き制約されています。

競合状況

業界の集中度は中程度であり、これが価格競争を促しながらも差別化されたサービスニッチを可能にしています。2025年4月のDSVとDBシェンカーの合併により、新たに取得した航空・海上輸送能力を汎欧州LCLネットワークに統合することが見込まれる、450億USD超のグローバルヘビー級プレイヤーが誕生しました。Kuehne + Nagelは継続的な技術投資によりリーダーシップを維持し、均衡のとれたビジョンと実行力でGartner 2025年サードパーティ物流(3PL)マジッククアドラントにおいてリーダーの地位を確保しています。

Freightos、Shypple、Cargoboardなどのデジタルネイティブ企業は、Eコマースのチェックアウトフローへの即時レート発見とAPI接続を提供することで急速に拡大しており、このモデルは現在航空ソリューションの価格帯から外れている小口貨物業者の支持を集めています。戦略的取り組みはサステナビリティを重視し、オペレーターはサイエンスベースのネットゼロ目標を追求する荷主にバイオ燃料またはブック・アンド・クレームのメカニズムを提供しています。

成長余地はエルベ川の東側にあり、分散したCFS(コンテナ貨物ステーション)能力がアセットライトプレイヤーに保税施設を設立する機会を生み出しています。紅海航路での保険料が900%上昇したことにより、貨物量は喜望峰迂回航路または鉄道・道路の組み合わせに流れ、機敏なネットワーク再設計が求められています。これに対応するため、既存プレイヤーはほぼリアルタイムで混載計画を再構築する機械学習エンジンをパイロット運用しており、ヨーロッパ混載(LCL)市場においてテクノロジーが決定的な戦場として強化されています。

ヨーロッパ混載(Less-Than Container Load)業界リーダー

Vanguard Logistics

DSV

Geodis

CEVA Logistics

ECU Worldwide (Part of All Cargo Logistics)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVが143億ユーロ(157億8,000万USD)のDBシェンカー買収を完了し、世界最大の貨物輸送業者が誕生。2028年までに90億デンマーク・クローネのシナジー捕捉が見込まれており、信頼性の高い道路貨物のETA(到着予定時刻)を実現します。

- 2025年3月:Radiant Logisticsがトランスコン・シッピングを買収し、沿岸輸送収益に7,500万USDを加算するとともに、ロサンゼルス、ニューヨーク、シカゴのゲートウェイ強度を向上させました。

- 2025年1月:オーシャン ネットワーク エクスプレスが、EU ETSとFuelEU海事コスト回収を統合したヨーロッパ環境サーチャージを導入しました。

- 2024年2月:AIT Worldwide Logisticsがルバース・ロジスティクスグループを買収し、欧州のプロジェクト貨物リーチを拡大しました。

ヨーロッパ混載(Less-Than Container Load)市場レポートのスコープ

混載(Less than container load)輸送は、国際貨物輸送において費用対効果が高く柔軟な形態であり、荷主がフルコンテナロードやトラックロードサービスを使用して個別に輸送するのではなく、他の顧客と荷物を混載することで低い運賃を実現できます。他の貨物と混載されることから、グルーパージュとも呼ばれています。その結果、LCL輸送は少量または中程度の取扱量の貨物向けに設計されています。また、LCLは小規模企業にとって一般的な輸送方法です。LCLはピークシーズンにおいてFCLよりも利用しやすいことが多いです。

市場は仕向地別(国内・国際)、エンドユーザー別(製造業、小売(Eコマースを含む)、ヘルスケア・医薬品、農業、その他エンドユーザー)、国別(ドイツ、英国、フランス、イタリア、スペイン、ロシア、オランダ、ポーランド、その他ヨーロッパ)にセグメント化されています。

ヨーロッパ混載(Less-than Container Load)市場の包括的な調査には、現在の市場動向、制約、技術的更新、主要セグメントおよび業界の競合状況に関する詳細情報が含まれています。調査においては、COVID-19の影響も考慮されました。

| 混載サービス |

| デコンソリデーション&配送 |

| 国内 |

| 国際 |

| 貨物輸送 |

| NVOCC(非船舶運航貨物運送業者) |

| 製造業・自動車 |

| 小売・Eコマース |

| ヘルスケア・医薬品 |

| 農業・林業 |

| その他エンドユーザー |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ポーランド |

| スカンジナビア(デンマーク、スウェーデン、ノルウェー、フィンランド) |

| 中央・東ヨーロッパ(チェコ、スロバキア、ハンガリー) |

| ロシア |

| その他ヨーロッパ |

| サービスタイプ別 | 混載サービス |

| デコンソリデーション&配送 | |

| 仕向地別 | 国内 |

| 国際 | |

| 業態別 | 貨物輸送 |

| NVOCC(非船舶運航貨物運送業者) | |

| エンドユーザー別 | 製造業・自動車 |

| 小売・Eコマース | |

| ヘルスケア・医薬品 | |

| 農業・林業 | |

| その他エンドユーザー | |

| 地域 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| スカンジナビア(デンマーク、スウェーデン、ノルウェー、フィンランド) | |

| 中央・東ヨーロッパ(チェコ、スロバキア、ハンガリー) | |

| ロシア | |

| その他ヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ混載(LCL)市場の2026年の市場規模はいくらですか?

当セクターの2026年の市場規模は240億1,700万USDであり、2031年までに294億5,000万USDへの上昇が見込まれています。

欧州でLCL収益を主導するサービスタイプはどれですか?

混載サービスが2025年収益の54.40%を占め、デコンソリデーション&配送を大幅に上回っています。

EU ETSはLCLの競争力にどのような影響を与えますか?

炭素価格は海上輸送の総コストを上昇させますが、混載により一単位当たりの費用が分散され、LCLが航空や道路輸送よりも魅力的になります。

最も急成長している地域はどこですか?

スペインは、迂回されたアジア・ヨーロッパ輸送フローと堅調な国内需要により、CAGR 4.93%で拡大する予測です。

最も急拡大しているエンドユーザーセグメントはどれですか?

ヘルスケア・医薬品は、温度管理されたGDP準拠輸送への需要の高まりにより、CAGR 5.15%を記録しています。

競合状況の集中度はどの程度ですか?

上位5社が収益の約45%を支配しており、市場の集中度スコアは1〜10のスケールで6となっています。

最終更新日: