Taille et parts du marché européen des expéditions groupées (LCL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

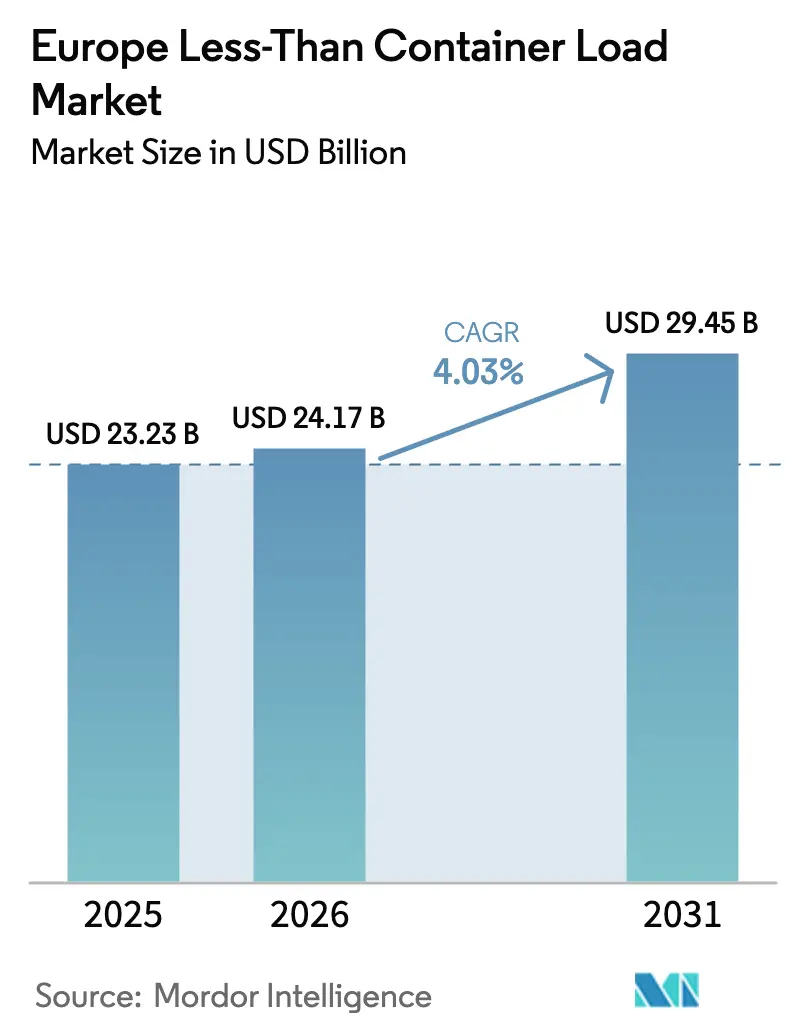

| Taille du marché de l'année de base (2025) | 23.23 Milliards de dollars |

| Taille du Marché (2026) | 24.17 Milliards de dollars |

| Taille du Marché (2031) | 29.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des expéditions groupées (LCL) par Mordor Intelligence

La taille du marché européen des expéditions groupées (LCL) devrait croître de 23,23 milliards USD en 2025 à 24,17 milliards USD en 2026 et atteindre 29,45 milliards USD d'ici 2031 à un TCAC de 4,03 % sur la période 2026-2031.

Les solides perspectives de croissance sont soutenues par l'escalade des volumes de commerce électronique transfrontalier, les plateformes de réservation numérique qui réduisent les délais de traitement, et les incitations réglementaires qui rendent la consolidation maritime plus attractive que les alternatives aériennes et routières. Un flux constant de corridors maritimes verts et la charge de conformité post-Brexit orientent davantage les expéditeurs européens vers des solutions LCL flexibles qui optimisent l'utilisation des conteneurs tout en facilitant l'administration douanière. Par ailleurs, le secteur apprend à gérer des répercussions plus élevées de la tarification carbone et des congestions portuaires qui allongent périodiquement les délais de transit, tout en stimulant la demande de services de consolidation servant de tampon aux stocks.

Principales conclusions du rapport

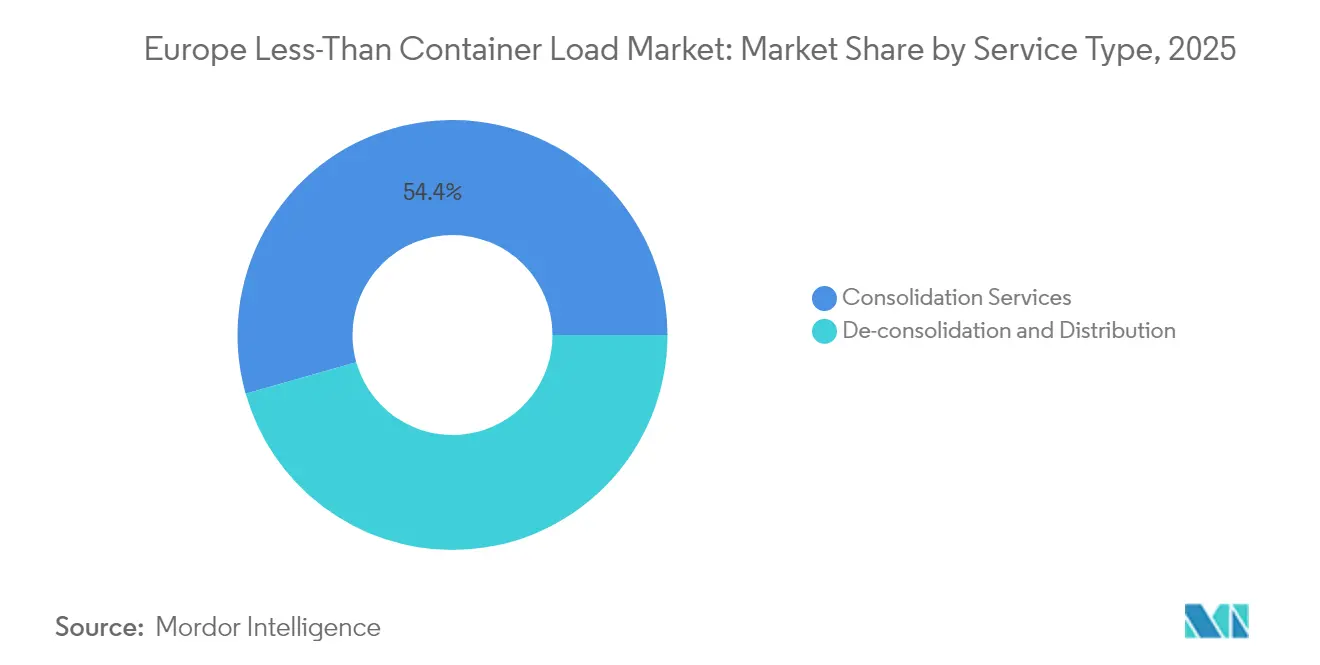

- Par type de service, les services de consolidation ont capturé 54,40 % de la part du marché européen des expéditions groupées (LCL) en 2025, tandis que la de-consolidation et la distribution devraient se développer à un TCAC de 4,67 % jusqu'en 2031.

- Par destination, les services internationaux représentaient 70,55 % de la taille du marché européen des expéditions groupées (LCL) en 2025 et devraient croître à un TCAC de 4,26 % jusqu'en 2031.

- Par nature de l'activité, le transit de marchandises dominait avec une part de 89,30 % en 2025 et progresse à un TCAC de 3,98 % sur la période de prévision.

- Par utilisateur final, le commerce de détail et l'e-commerce dominaient avec une part de revenus de 31,60 % en 2025 ; la santé et les produits pharmaceutiques enregistrent la croissance la plus rapide avec un TCAC de 5,15 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 15,70 % de la part du marché européen des expéditions groupées (LCL) en 2025, tandis que l'Espagne devrait progresser à un TCAC de 4,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des expéditions groupées (LCL)

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La forte croissance des colis e-commerce stimule la demande LCL | +1.2% | Mondial, premiers gains en Allemagne, aux Pays-Bas et au Royaume-Uni | Moyen terme (2-4 ans) |

| Les plateformes de fret numérique permettent la réservation instantanée de services LCL | +0.8% | Europe du Nord et centrale, extension vers l'Europe du Sud | Court terme (≤ 2 ans) |

| La conformité EU ETS / Med-ECA déplace le fret de l'air et de la route vers le LCL | +0.9% | À l'échelle de l'UE, prononcé sur les couloirs méditerranéens | Long terme (≥ 4 ans) |

| La complexité douanière post-Brexit détourne les flux du Royaume-Uni vers les services LCL | +0.6% | Couloirs Royaume-Uni-UE, axé sur Douvres, Calais, Rotterdam | Moyen terme (2-4 ans) |

| Les corridors maritimes verts Asie-Europe augmentent la fréquence des départs | +0.7% | Ports d'Europe du Nord, arrière-pays d'Europe de l'Est | Long terme (≥ 4 ans) |

| Les stratégies de résilience après le reroutage en mer Rouge diversifient les ports d'entrée | +0.5% | Gateways méditerranéens, atlantiques et baltiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La forte croissance des colis e-commerce propulse la demande de consolidation LCL

Les transporteurs de colis européens ont traité 6,2 milliards d'expéditions lors du pic des fêtes de fin d'année 2024, soit une hausse de 9 % qui a offert aux transitaires de riches opportunités d'agréger des commandes plus petites en chargements conteneurisés. Environ 70 % de ce volume nécessitait une livraison directe au consommateur, encourageant les prestataires à appliquer un appariement algorithmique qui augmente les taux de remplissage des conteneurs et réduit les coûts de manutention. Les seules plateformes chinoises ont envoyé 4,6 milliards de colis en Europe en 2024, amplifiant le besoin d'une consolidation LCL fiable capable de dédouaner à grande échelle. Le plan de l'UE visant à supprimer le seuil de franchise de droits de douane de 150 EUR en 2025 standardisera les déclarations, renforçant la position concurrentielle des opérateurs LCL qui disposent déjà de capacités de courtage intégrées. Ensemble, ces forces ajoutent des vents porteurs structurels au marché européen des expéditions groupées (LCL)[1]« Modifications du SEQE et du MRV existants s'appliquant à partir du 1er janvier 2024 », Commission européenne, climate.ec.europa.eu.

Les plateformes de fret numérique transforment l'infrastructure de réservation LCL

Des plateformes telles que Cargoboard et Shypple réduisent les cycles de cotation traditionnels de plusieurs jours à quelques minutes, offrant aux expéditeurs une découverte de prix à la demande et une confirmation de créneaux. Le service myKN de Kuehne + Nagel étend cette capacité avec des options neutres en CO₂ et un suivi en temps réel, contribuant à la hausse de 15 % du chiffre d'affaires du transitaire au premier trimestre 2025[2]« Nouvelles exigences pour les importations UE-GB à partir du 31 janvier », ICAEW, icaew.com. La conception algorithmique des itinéraires et la mutualisation des capacités pilotée par apprentissage automatique améliorent régulièrement le taux d'utilisation des conteneurs de 20 à 30 points de pourcentage par rapport aux méthodes manuelles. Maersk identifie la numérisation comme l'un des principaux thèmes logistiques pour 2025, soulignant comment les flux de travail automatisés redéfinissent la complexité du transit de marchandises. Ces avancées élargissent l'adoption des solutions du marché européen des expéditions groupées (LCL) parmi les petits et moyens expéditeurs qui manquaient auparavant d'un pouvoir d'achat suffisant.

La mise en œuvre du SEQE de l'UE accélère le report modal vers les services LCL

L'intégration du transport maritime dans le Système d'échange de quotas d'émission de l'UE en 2024 oblige les transporteurs à acheter des quotas couvrant 70 % des émissions en 2025, pour atteindre une couverture totale en 2026. Ocean Network Express a répondu par un supplément environnemental aligné sur les règles du SEQE de l'UE et du règlement FuelEU Maritime. CMA CGM estime que la réglementation gonfle les taux de fret de base de 7 à 8 EUR par 100 kg, soit une hausse de 75 % qui érode la parité de prix avec le fret aérien. Étant donné que le coût carbone par unité diminue fortement lorsque les expéditions sont consolidées, le secteur européen des expéditions groupées (LCL) acquiert un avantage comparatif pour le trafic à moyenne distance auparavant desservi par camion ou par avion.

Les corridors maritimes verts Asie-Europe améliorent la fréquence des départs

Des coalitions public-privé construisent des corridors bas carbone reliant les principaux hubs d'exportation asiatiques à l'Europe du Nord, incitant les transporteurs à programmer davantage de feeders intra-européens pour synchroniser les fenêtres de transbordement. Une fréquence de départ plus élevée réduit les temps d'immobilisation aux points de consolidation, améliorant la fiabilité des services du marché européen des expéditions groupées (LCL). L'expansion étend l'hinterland vers l'Europe de l'Est, élargissant la demande adressable parmi les exportateurs recherchant des départs hebdomadaires réguliers.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La congestion portuaire et la pénurie de conteneurs augmentent la variabilité du transit | -1.1% | Hambourg, Anvers, Rotterdam et autres hubs d'Europe du Nord | Court terme (≤ 2 ans) |

| Infrastructure CFS fragmentée en Europe de l'Est | -0.7% | Europe centrale et orientale, couloirs des Balkans | Long terme (≥ 4 ans) |

| Les surcharges de conformité carbone réduisent l'avantage tarifaire du LCL | -0.8% | À l'échelle de l'UE, plus prononcé sur les couloirs méditerranéens | Moyen terme (2-4 ans) |

| La hausse des coûts d'assurance et de sécurité sur les routes à haut risque | -0.6% | Mer Rouge, mer Noire et autres couloirs à haut risque | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La crise de congestion portuaire perturbe la fiabilité du transit LCL

Les temps d'attente des navires de 7 à 10 jours dans les principaux hubs de consolidation reflètent un taux d'utilisation des parcs dépassant 92 %, poussant l'immobilisation des conteneurs à Rotterdam au-delà de 9 jours et allongeant les retards de chaland à Anvers de 96 à 120 heures. Les grèves belges du début 2025 ont bloqué l'accès aux ports pendant 36 heures, provoquant des arriérés en cascade à travers toute l'Europe du Nord. Les liaisons de bout en bout qui livraient autrefois en 45 jours nécessitent désormais jusqu'à 90 jours, mettant sous pression la planification des stocks pour les utilisateurs du marché européen des expéditions groupées (LCL).

Les surcharges de conformité carbone réduisent la parité des coûts

Bien que les chargements consolidés diluent les frais carbone, certains transporteurs en haute mer appliquent des surcharges forfaitaires qui augmentent les tarifs LCL tout compris de 8 à 10 %, réduisant mais n'éliminant pas la remise par rapport au fret aérien. Sur les routes méditerranéennes, le coût supplémentaire réduit les différentiels historiques, obligeant les prestataires LCL à affiner leur approvisionnement en espace navire et à améliorer l'optimisation de la composition des cargaisons afin de préserver leur proposition de valeur au sein du marché européen des expéditions groupées (LCL).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de consolidation dominent la part de marché

Les services de consolidation ont capturé 54,40 % du chiffre d'affaires 2025 au sein du marché européen des expéditions groupées (LCL), reflétant l'économie fondamentale de l'agrégation de plusieurs expéditions en un seul mouvement de conteneur. Des moteurs de rapprochement sophistiqués sur des plateformes telles que Ship4wd augmentent les taux de chargement, permettant aux transitaires de distribuer les économies de coûts aux petits et moyens exportateurs. La taille du marché européen des expéditions groupées (LCL) pour la consolidation devrait se développer régulièrement à mesure que les algorithmes réduisent les emplacements vides et le temps de planification manuelle. La de-consolidation et la distribution, bien que plus petites, affichent le TCAC le plus rapide de 4,67 % grâce à la forte croissance de l'exécution e-commerce du dernier kilomètre qui nécessite une capacité de groupage à proximité des centres de consommation.

L'évolution du segment intègre désormais des plans d'arrimage pilotés par l'IA qui respectent les règles d'affinité des cargaisons tout en maximisant chaque mètre cube, une capacité particulièrement attractive pour les chargements de haute valeur en matière de santé et sensibles à la température. Le Système de contrôle des importations 2, s'étendant aux tronçons routiers et ferroviaires en 2025, relève les seuils de qualité des données, orientant les activités vers les prestataires dotés d'une conformité numérique transparente. À mesure que la tarification carbone se renforce, les voyages consolidés répartissent les coûts SEQE entre davantage d'expéditeurs, renforçant la domination des services de consolidation dans le secteur européen des expéditions groupées (LCL).

Par destination : les services internationaux stimulent la croissance du marché

Les liaisons internationales représentaient 70,55 % du chiffre d'affaires 2025, soulignant la profonde intégration commerciale transfrontalière de l'Europe. La taille du marché européen des expéditions groupées (LCL) pour les mouvements internationaux devrait croître à un TCAC de 4,26 %, soutenue par la libéralisation des échanges avec l'Asie-Pacifique et la diversification des corridors autour de la perturbation en mer Rouge. Les procédures douanières post-Brexit ajoutent des couches de documentation qui rendent les services de consolidation plus rentables sur les couloirs Royaume-Uni-UE.

Les distances de transit plus longues inhérentes aux mouvements internationaux commandent de meilleures marges et soutiennent des services premium tels que les offres neutres en CO₂ et les accords à délai défini. Le LCL domestique conserve sa pertinence pour l'alimentation des ports hubs et l'équilibre des boucles de distribution intérieure, mais ses trajets plus courts et ses tarifs de transport routier compétitifs freinent son expansion. À mesure que la décarbonation de l'UE rend le transport routier plus coûteux, une partie du fret intra-UE se convertira au LCL à courte distance maritime, créant un potentiel de croissance incrémentiel pour des opérations de type international au sein du marché européen des expéditions groupées (LCL).

Par nature de l'activité : le transit de marchandises maintient son leadership sur le marché

Les transitaires traditionnels contrôlaient 89,30 % du chiffre d'affaires 2025, validant leur expertise dans la gestion de la consolidation, des douanes et de l'orchestration multimodale. Des couches numériques telles que myKN aident les acteurs établis à étendre la visibilité sans perdre la profondeur relationnelle, soutenant une trajectoire de croissance de 3,98 %. La part de marché européen des expéditions groupées (LCL) des transitaires est renforcée par la finalisation en avril 2025 de l'acquisition de DB Schenker par DSV pour 14,3 milliards EUR (15,78 milliards USD), qui porte le chiffre d'affaires combiné à 41,6 milliards EUR (45,91 milliards USD).

Les NVOCC jouent un rôle plus modeste mais stratégiquement important, offrant une tarification dynamique liée aux indices spot et se positionnant comme gardiens de la neutralité pour les places de marché logistiques. À mesure que les charges de conformité augmentent, les propriétaires de marchandises s'appuient sur les licences de courtage et les entrepôts sous douane des transitaires, renforçant la primauté de ces derniers dans le secteur européen des expéditions groupées (LCL). Cependant, la concurrence s'intensifie à mesure que les nouveaux entrants natifs du numérique exploitent la mutualisation des capacités pilotée par API, obligeant les acteurs historiques à accélérer leurs investissements technologiques.

Par utilisateur final : le commerce de détail et l'e-commerce dominent la génération de la demande

Le commerce de détail et l'e-commerce ont représenté 31,60 % de la facturation 2025, reflétant l'évolution vers une exécution omnicanale qui valorise des réapprovisionnements plus petits et plus fréquents. Les vendeurs transfrontaliers privilégient la consolidation pour limiter l'exposition aux droits de douane tout en accédant aux réseaux de livraison continentaux, un moteur de croissance clé pour le marché européen des expéditions groupées (LCL). La santé et les produits pharmaceutiques dominent les classements de croissance avec un TCAC de 5,15 %, portés par la demande de services de chaîne du froid conformes aux bonnes pratiques de distribution (BPD) et par le rapatriement des fournitures critiques à l'ère post-pandémique.

La demande de l'industrie manufacturière et automobile reste atténuée face aux surcapacités et à la faiblesse des ventes de véhicules, mais le resserrement des objectifs de besoin en fonds de roulement incite les équipementiers à remplacer les engagements de conteneurs complets par des arrivages LCL flexibles. Les exportateurs agricoles se tournent vers la consolidation pour les légumineuses saisonnières et les cultures spécialisées qui ne peuvent remplir seules un conteneur de 20 pieds, ajoutant une autre couche de demande diversifiée sur le marché européen des expéditions groupées (LCL).

Analyse géographique

La part de 15,70 % de l'Allemagne confirme son rôle d'ancre dans la matrice du fret d'Europe du Nord, même si les volumes portuaires reculent à leur plus bas niveau depuis 20 ans en raison de problèmes de compétitivité et d'une adoption numérique limitée. L'impulsion d'investissement du gouvernement dans les terminaux multimodaux reliés au rail vise à regagner de l'élan, mais dans l'intervalle, les expéditeurs se diversifient vers les gateways néerlandais et belges voisins, dispersant la demande du marché européen des expéditions groupées (LCL) dans toute la région. Le Royaume-Uni, malgré les complexités du Brexit, canalise toujours d'importants flux LCL ; les déclarations de sécurité et de sûreté obligatoires à partir de janvier 2025 orientent de nombreux petits importateurs vers des transitaires équipés de moteurs automatisés de conformité aux frontières.

L'Espagne est la grande gagnante, en bonne voie pour un TCAC de 4,93 % jusqu'en 2031, les transporteurs détournant les services Asie-Europe autour des risques en mer Rouge et déchargeant dans des ports méditerranéens et atlantiques tels que Valence et Algésiras. La France et l'Italie s'appuient sur la consommation intérieure et les réseaux de feeders trans-alpins, mais luttent contre des actions sociales sporadiques qui nuisent à la ponctualité des escales. Les Pays-Bas maintiennent le statut de méga-hub de Rotterdam, mais les temps d'immobilisation moyens de 9 jours exercent une pression sur les calendriers de consolidation et suscitent une réévaluation modale pour les cargaisons sensibles au facteur temps.

La Pologne assure la distribution régionale malgré un déficit de 30 000 à 50 000 chauffeurs qui resserre la capacité de transport routier intérieur. Les nations scandinaves avancent dans la décarbonation maritime, avec la taxe danoise sur les poids lourds basée sur la distance et les projets pilotes de routes électrifiées en Suède, des mesures qui favorisent indirectement les solutions de consolidation maritime à longue portée. L'Europe centrale et orientale offre un potentiel de croissance non exploité, bien que des normes CFS fragmentées entravent la pénétration rapide du marché européen des expéditions groupées (LCL). La participation de la Russie reste limitée par les sanctions qui ont reconfiguré les corridors commerciaux continentaux.

Paysage concurrentiel

La concentration du secteur est modérée, un niveau qui alimente la concurrence par les prix tout en permettant des niches de services différenciées. La fusion DSV-DB Schenker d'avril 2025 couronne un poids lourd mondial dépassant 45 milliards USD, prêt à intégrer la capacité nouvellement acquise par air et par mer dans son réseau LCL pan-européen. Kuehne + Nagel maintient son leadership grâce à un investissement technologique continu, obtenant une place de leader dans le Magic Quadrant 2025 des prestataires logistiques tiers (3PL) de Gartner pour sa vision équilibrée et son exécution.

Les acteurs natifs du numérique tels que Freightos, Shypple et Cargoboard progressent rapidement en offrant une découverte instantanée des tarifs et une connectivité API intégrée aux flux de paiement e-commerce, un modèle qui séduit les petits marchands de colis désormais exclus des solutions aériennes. Les stratégies s'articulent autour de la durabilité, avec des opérateurs proposant des mécanismes de biocarburant ou de book-and-claim aux expéditeurs cherchant à atteindre des objectifs zéro émission nette fondés sur la science.

Les opportunités non exploitées se situent à l'est de l'Elbe, où la capacité CFS désordonnée crée une ouverture pour les acteurs à faible intensité d'actifs souhaitant établir des entrepôts sous douane. Les primes d'assurance en hausse de 900 % sur les routes de la mer Rouge poussent les volumes vers les rotations du cap de Bonne-Espérance ou les combinaisons rail-route, nécessitant une reconception agile du réseau. En réponse, les acteurs établis pilotent des moteurs d'apprentissage automatique qui reconstruisent les plans de consolidation en quasi temps réel, faisant de la technologie le champ de bataille décisif sur le marché européen des expéditions groupées (LCL).

Principaux acteurs du secteur européen des expéditions groupées (LCL)

Vanguard Logistics

DSV

Geodis

CEVA Logistics

ECU Worldwide (Part of All Cargo Logistics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD), formant le plus grand transitaire mondial avec une capture de synergies projetée de 9,0 milliards DKK d'ici 2028.

- Mars 2025 : Radiant Logistics a acquis Transcon Shipping, ajoutant 75 millions USD de revenus de transit côtier et une présence aux gateways de Los Angeles, New York et Chicago.

- Janvier 2025 : Ocean Network Express a déployé un supplément environnemental Europe qui consolide la récupération des coûts du SEQE de l'UE et du règlement FuelEU Maritime.

- Février 2024 : AIT Worldwide Logistics a acquis Lubbers Logistics Group, élargissant sa portée en matière de fret de projet en Europe.

Périmètre du rapport sur le marché européen des expéditions groupées (LCL)

L'expédition en groupage (moins d'un conteneur complet) est une forme rentable et flexible d'expédition internationale de marchandises, car elle permet aux expéditeurs de regrouper leurs envois avec d'autres clients pour obtenir des tarifs plus bas, plutôt que d'expédier des envois individuels de manière indépendante en utilisant des services de conteneurs complets ou de camions complets. Elle est également connue sous le nom de groupage car les marchandises sont regroupées avec d'autres. En conséquence, l'expédition LCL est conçue pour les marchandises de volume faible ou modéré. Le LCL est ainsi le mode d'expédition privilégié des petites entreprises. Le LCL est plus couramment accessible que le FCL en période de pointe.

Le marché est segmenté par destination (national et international), par utilisateur final (industrie manufacturière, commerce de détail incluant l'e-commerce, santé et produits pharmaceutiques, agriculture et autres utilisateurs finaux), par pays (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Pays-Bas, Pologne, reste de l'Europe)

Une étude complète du marché européen des expéditions de moins d'un conteneur complet, comprenant les tendances actuelles du marché, les contraintes, les mises à jour technologiques et des informations détaillées sur les principaux segments et le paysage concurrentiel du secteur. Lors de la recherche, l'influence de la COVID-19 a également été prise en compte.

| Services de consolidation |

| De-consolidation et distribution |

| National |

| International |

| Transit de marchandises |

| NVOCC |

| Industrie manufacturière et automobile |

| Commerce de détail et e-commerce |

| Santé et produits pharmaceutiques |

| Agriculture et sylviculture |

| Autres utilisateurs finaux |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pologne |

| Scandinavie (Danemark, Suède, Norvège, Finlande) |

| Europe centrale et orientale (Tchéquie, Slovaquie, Hongrie) |

| Russie |

| Reste de l'Europe |

| Par type de service | Services de consolidation |

| De-consolidation et distribution | |

| Par destination | National |

| International | |

| Par nature de l'activité | Transit de marchandises |

| NVOCC | |

| Par utilisateur final | Industrie manufacturière et automobile |

| Commerce de détail et e-commerce | |

| Santé et produits pharmaceutiques | |

| Agriculture et sylviculture | |

| Autres utilisateurs finaux | |

| Géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Scandinavie (Danemark, Suède, Norvège, Finlande) | |

| Europe centrale et orientale (Tchéquie, Slovaquie, Hongrie) | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché européen des expéditions groupées (LCL) en 2026 ?

Le secteur est évalué à 24,17 milliards USD en 2026 et devrait progresser jusqu'à 29,45 milliards USD d'ici 2031.

Quel type de service domine le chiffre d'affaires LCL en Europe ?

Les services de consolidation détiennent 54,40 % du chiffre d'affaires 2025, loin devant la de-consolidation et la distribution.

Comment le SEQE de l'UE affectera-t-il la compétitivité du LCL ?

La tarification carbone augmente les coûts totaux du fret maritime, mais la consolidation dilue les frais par unité, rendant le LCL plus attrayant que l'air ou la route.

Quelle géographie connaît la croissance la plus rapide ?

L'Espagne devrait progresser à un TCAC de 4,93 % grâce aux flux Asie-Europe reroutés et à une forte demande intérieure.

Quel segment d'utilisateur final connaît la croissance la plus rapide ?

La santé et les produits pharmaceutiques affichent un TCAC de 5,15 % en raison d'une demande accrue pour des transports sous température contrôlée et conformes aux BPD.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers prestataires contrôlant environ 45 % du chiffre d'affaires, le marché obtient une note de 6 sur une échelle de concentration de 1 à 10.

Dernière mise à jour de la page le: