ヨーロッパ革製品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

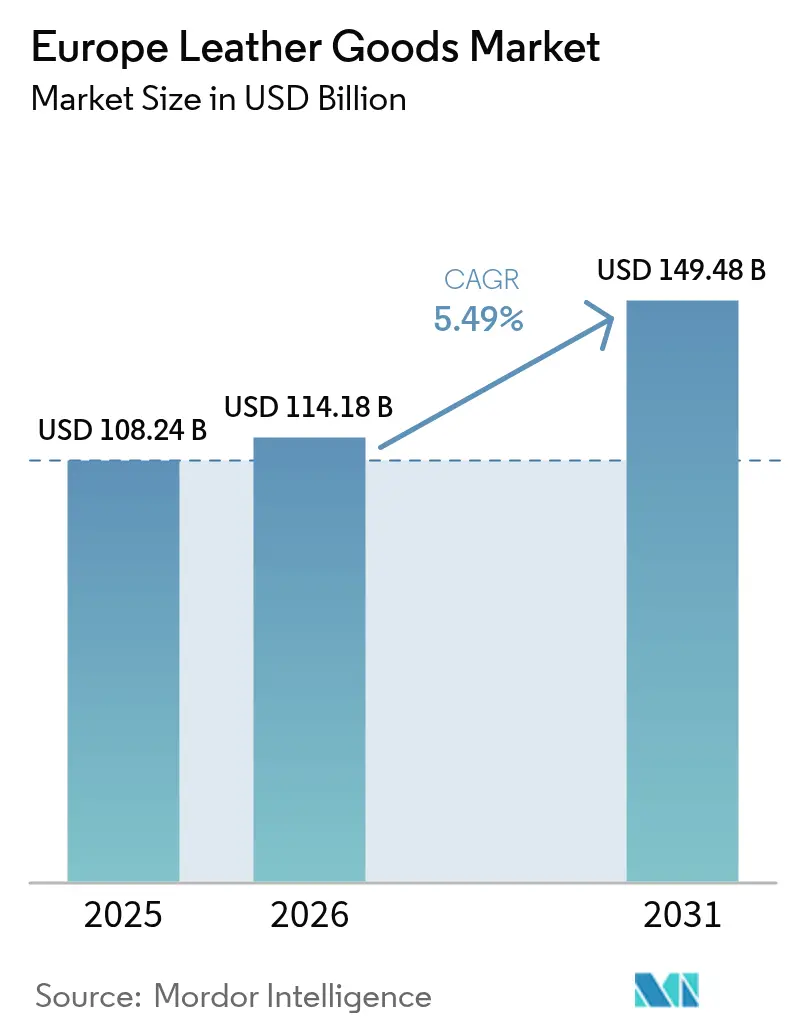

| 基準年の市場規模 (2025) | 108.24 十億米ドル |

| 市場規模 (2026) | 114.18 十億米ドル |

| 市場規模 (2031) | 149.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ革製品市場分析

ヨーロッパ革製品市場規模は、2025年のUSD 1,082億4,000万から2026年にはUSD 1,141億8,000万へと成長し、2026年から2031年にかけて5.49%のCAGRで2031年までにUSD 1,494億8,000万に達すると予測されています。伝統的な職人技に対する根強い需要、中間所得層における高付加価値化の拡大、および環境負荷の低いトレーサブルななめし技術の採用拡大が、ヨーロッパ革製品市場全体の成長を後押ししています。ドイツの市場リーダーシップは、強固な製造エコシステムと高い可処分所得に支えられており、一方ポーランドの急成長は東ヨーロッパ革製品市場における需要のシフトを示しています。消費者がステータスシンボルとしての投資的アイテムを求める傾向が強まる中、ハンドバッグはフットウェアを上回る成長勢いを見せています。特にZ世代とミレニアル世代を中心にデジタルコマースの加速が競争環境を変えつつある一方、フラッグシップ ブティックはラグジュアリーのストーリーテリングにとって引き続き不可欠な存在です。その間、偽造品抑制イニシアチブ、なめし工場向けESG連動型ファイナンシング、垂直統合戦略が、原材料の価格変動にもかかわらずヨーロッパ革製品市場の利益率を守っています。

主要レポートの要点

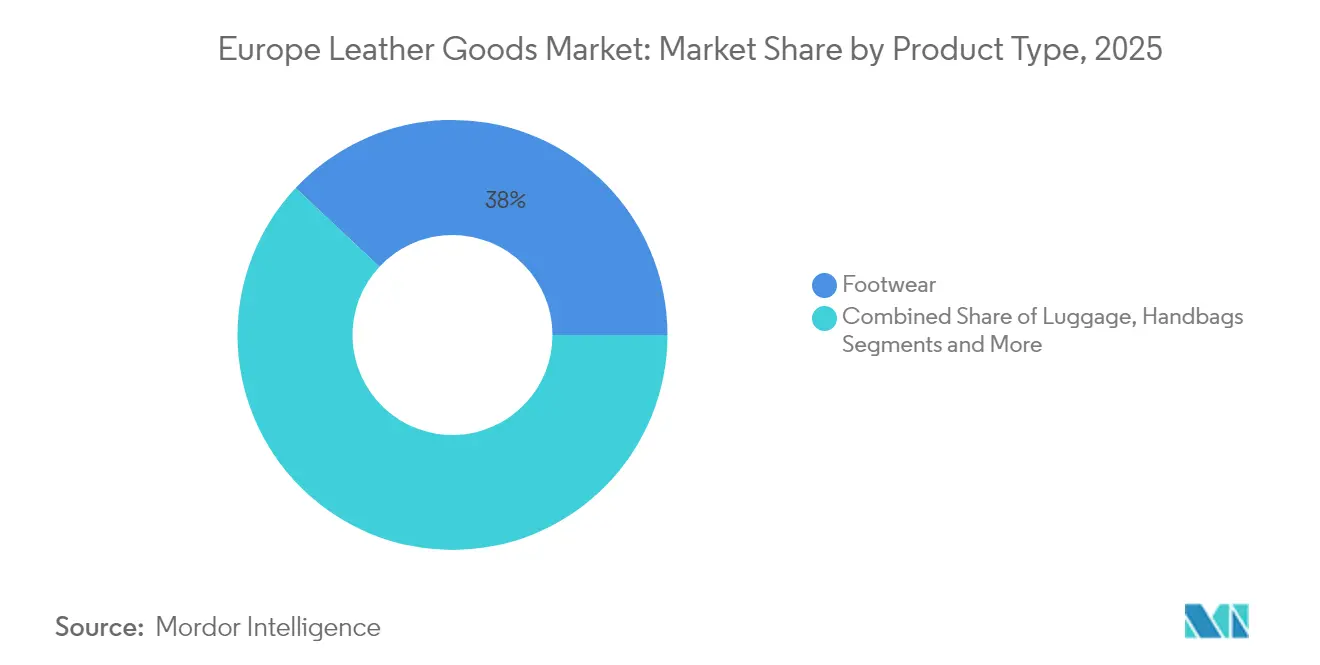

- 製品タイプ別では、フットウェアが2025年のヨーロッパ革製品市場シェアの38.02%を占め、ハンドバッグは2031年に向けて最も速い5.74%のCAGRを記録すると予測されています。

- エンドユーザー別では、男性消費者が2025年のヨーロッパ革製品市場シェアの53.86%を占め、女性購買者は2031年にかけてより速い5.79%のCAGRを記録する見込みです。

- カテゴリー別では、マスセグメントが2025年のヨーロッパ革製品市場規模の59.84%を占め、プレミアム製品は2031年に向けて6.01%のCAGRで成長軌道にあります。

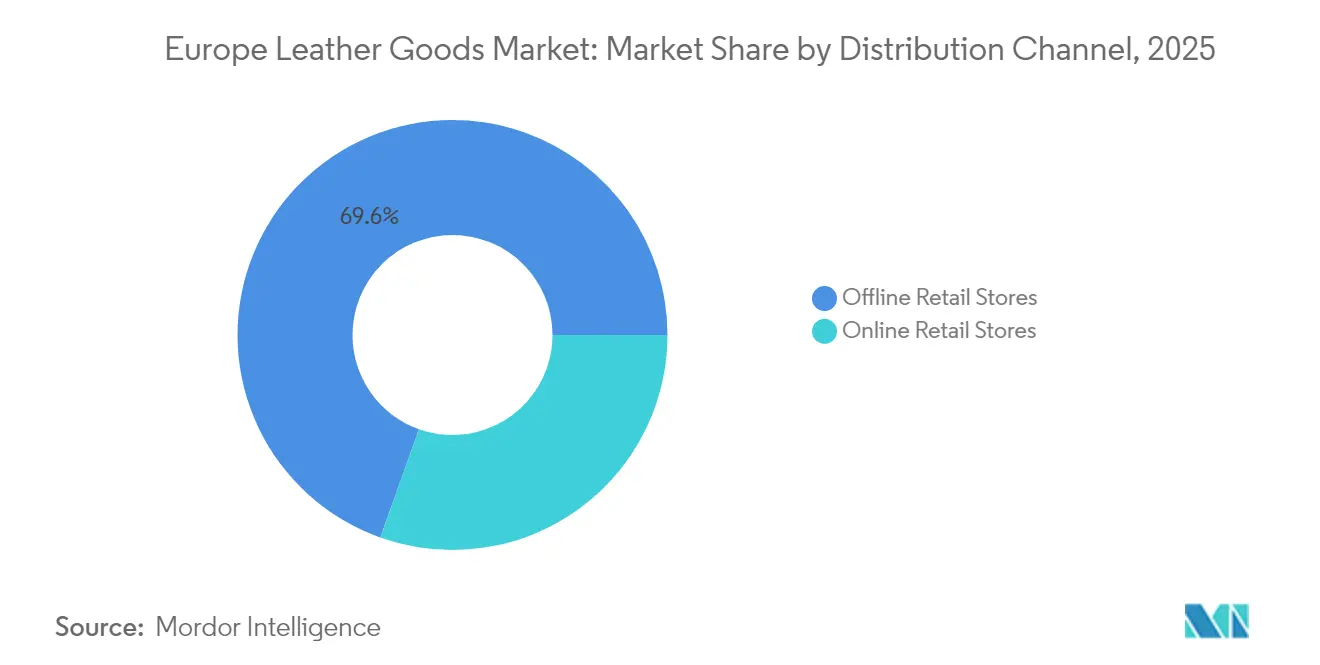

- 流通チャネル別では、オフライン小売が2025年に69.55%の売上シェアで支配的であり、オンラインチャネルは2031年までに6.73%のCAGRで拡大すると予測されています。

- 地域別では、ドイツが2025年に19.52%の売上シェアでトップを占めており、ポーランドは2026年から2031年の間に最高となる6.26%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ革製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ラグジュアリーファッション産業の力強い成長 | +1.2% | 西ヨーロッパ、東ヨーロッパ市場への波及あり | 中期(2〜4年) |

| プレミアム・耐久性の高い製品に対する消費者の強い嗜好 | +0.9% | ドイツ、フランス、イタリア、イギリス | 長期(4年以上) |

| パーソナライズおよびカスタマイズされた革製品の人気 | +0.7% | ヨーロッパ全土の都市部 | 短期(2年以内) |

| 旅行・観光の増加が市場成長を牽引 | +0.6% | 主要観光地:フランス、イタリア、スペイン | 中期(2〜4年) |

| 革加工における先進技術の採用 | +0.5% | イタリア、ドイツ、フランスの製造拠点 | 長期(4年以上) |

| 持続可能かつ倫理的に生産された革への需要 | +0.8% | 北ヨーロッパ、ヨーロッパ全域への採用拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ラグジュアリーファッション産業の力強い成長

ラグジュアリーファッション産業の力強い成長は、高級革アクセサリー、フットウェア、アパレルへの需要を強化し、ヨーロッパ革製品市場の重要なドライバーとして機能しています。ミラノ、パリ、ロンドンといった象徴的なファッションの中心地を有するヨーロッパは、数百億ドル規模のラグジュアリーファッション市場を誇り、富裕層消費者の拡大やミレニアル世代・Z世代などの若年層における受容の高まりに支えられ、年を追うごとに安定した成長を続けています。この市場成長は、職人技・革新性・ブランドの歴史を重んじる強固な文化に支えられており、Louis Vuitton、Gucci、Burberryなどの主要ラグジュアリーハウスが継続的に新コレクションを発売し、体験型小売へと展開しています。可処分所得の増加と、ステータスの象徴としてのファッションの文化的重要性が、プレミアム革製品への消費者支出をさらに促進しています。加えて、ラグジュアリーファッションセクターが持続可能性・限定版・ビスポーク提供による独占性を重視していることが、革アクセサリーの訴求力を高め、ヨーロッパ全域の革製品市場に相乗的な押し上げ効果をもたらしています。

プレミアム・耐久性の高い製品に対する消費者の強い嗜好

プレミアムかつ耐久性の高い革製品に対する消費者の強い嗜好は、ヨーロッパ革製品市場の主要な成長ドライバーであり、デジタルおよびソーシャルメディアマーケティングの影響力の拡大と密接に関連しています。ポーツマス大学が2024年に実施した調査では、消費者の60%がインフルエンサーの推薦を信頼しており、購買決定のほぼ半数がこれらの推薦に影響されていることが明らかになりました [1]出典:ポーツマス大学、「ソーシャルメディアインフルエンサーの『ダークサイド』とマーケティング・消費者行動への影響に関する新研究」、port.ac.uk。このトレンドは、消費者がラグジュアリー革製品を選ぶ際に、ライフスタイルインフルエンサーやオピニオンリーダーに対して大きな信頼を置いていることを示しており、品質・職人技・ブランドの威信が重視されています。インフルエンサーマーケティングが感情的なつながりとブランドの信頼性を構築するにつれて、消費者はステータスと個人的な価値を象徴する高品質で長持ちする革製品への投資に積極的になります。プレミアム製品への嗜好と信頼されたインフルエンサーの指針とが組み合わさることで、市場需要が強化され、ヨーロッパの競争的な革製品セクター内での持続的な成長が支えられています。

パーソナライズおよびカスタマイズされた革製品の人気

パーソナライズおよびカスタマイズされた革製品の人気の高まりは、ヨーロッパ革製品市場の重要なドライバーとなっています。消費者は個性的なスタイルや嗜好を反映した独自のオーダーメイド革製品をますます求めており、これによりブランドはモノグラム入れ、ビスポークデザイン、パーソナライズされた金具などのカスタマイズオプションの提供に注力するようになりました。このトレンドは、顧客が購入品に対して抱く排他性と感情的なつながりを高め、プレミアム製品へのより高い支出を促します。特にイタリアなど主要なヨーロッパ市場における伝統的な職人技が、現代のテクノロジーと融合し、こうしたパーソナライズされた製品を実現し続けています。さらに、カスタマイズ製品における環境に優しい植物性タンニンなめし革の重視は、ラグジュアリーと持続可能性を両立させたいと考える消費者にとって大きな魅力となり、市場成長をさらに促進しています。

旅行・観光の増加が市場成長を牽引

旅行・観光の増加は、ヨーロッパ革製品市場の成長を牽引する重要なドライバーです。2024年、欧州連合は観光史上最高の年を記録し、観光宿泊施設での延べ宿泊数が30億泊を超え、2023年と比較して2.2%増加(+6,540万泊)しました [2]出典:ユーロスタット、「EUの観光が好調な第4四半期を経て2024年に30億泊を突破」、www.ec.europa.eu。この急増は主に力強い第4四半期と外国人訪問者の宿泊数が顕著な4.9%増加したことによるもので、革製ラゲージ、ハンドバッグ、財布などの高品質旅行用アクセサリーへの需要を高めました。これらの延べ宿泊数の61%以上を占めるスペイン、イタリア、フランス、ドイツなどの主要観光拠点では、プレミアム革製品への消費者支出の増加が見られました。富裕層の旅行者は、機能性とラグジュアリーを兼ね備えた耐久性の高いスタイリッシュな革製品を求めます。この観光需要の増加は、可処分所得の上昇とファッショントレンドの変化と相まって、ヨーロッパ全域での市場成長を大幅に加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 革サプライチェーンの不安定性と原材料調達 | -0.8% | 地域的影響、特にイタリアのメーカーに影響 | 短期(2年以内) |

| 偽造品とブランド希薄化 | -0.6% | ヨーロッパ全域、特にオンラインチャネルに集中 | 中期(2〜4年) |

| 動物由来の革に関する政府の厳格な規制 | -0.4% | ヨーロッパの規制フレームワーク、国ごとの差異あり | 長期(4年以上) |

| 動物福祉への懸念と活動家の反対 | -0.3% | 北ヨーロッパ、ヨーロッパ全域への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

革サプライチェーンの不安定性と原材料調達

革サプライチェーンの不安定性と原材料調達は、ヨーロッパ革製品市場の成長に対する主要な抑制要因として機能しており、メーカーにコスト圧力と供給の不確実性をもたらしています。畜産業の動向、貿易規制、環境規制に起因する原皮の供給量の変動は、供給の安定性と価格に大きな影響を与えます。さらに、地政学的緊張、エネルギーコストの上昇、グローバル物流の混乱が調達の課題をさらに複雑にし、しばしば生産遅延や操業コストの増大をもたらしています。持続可能性と倫理的な調達に関する懸念の高まりも複雑さを加えており、ブランドは責任ある素材への消費者需要と、認証済み持続可能革の高コスト・限られた入手可能性とのバランスを取ることが求められます。この不安定性は利益率を圧迫するだけでなく、競争が激しく品質への感度が高い市場において、企業が長期戦略を立案する能力をも損なっています。

偽造品とブランド希薄化

偽造品とブランド希薄化は、ヨーロッパ革製品市場における主要な抑制要因であり続けており、ブランドエクイティと消費者信頼の両方を損なっています。特にオンラインプラットフォームや規制されていない市場を通じた偽造ハンドバッグ、フットウェア、アクセサリーの台頭は、不公正な価格競争を生み出し、本物の革ブランドが依拠する独占性を損ないます。ラグジュアリーおよびプレミアムプレイヤーは特に脆弱であり、模倣品は彼らの知覚される価値と真正性を弱めます。知的財産庁の調査によると、2024年2月時点で、ソーシャルメディアの推薦に影響を受けた男性消費者の24%が偽造品を購入する傾向にあるのに対し、女性消費者はわずか10%にとどまっています [3]出典:知的財産庁、イギリスにおける男性消費者の偽造品購入に対する共謀ソーシャルメディアインフルエンサーの影響、

gov.uk。これはデジタルマーケティングチャネルが偽造品への需要をさらに助長していることを浮き彫りにしています。この増大するトレンドは、消費者が本物の製品を識別する信頼を損なうだけでなく、ブランド希薄化を悪化させ、ヨーロッパでの継続的な規制執行にもかかわらず、持続可能な市場成長に対する重大な課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フットウェアの支配にハンドバッグが挑戦

フットウェアは2025年のヨーロッパ革製品市場において最大のシェアを占め、市場全体の38.02%を保持しています。このシェアの大きさは、機能性とスタイルを兼ね備えた高品質フットウェアに対するヨーロッパ消費者の強い嗜好を示しています。このカテゴリーは、職人技・耐久性・ファッション性の高いデザインに対する深く根付いた文化的な評価から恩恵を受けています。フットウェアは日常的な必需品としてだけでなく、ファッションの歴史が重要な位置を占めるイタリア、フランス、スペインなどの市場では個人スタイルの重要な指標としても機能します。プレミアムおよびラグジュアリーフットウェアブランドも、製品ラインの拡大、コラボレーション、サステナビリティへの取り組みを通じて市場でのポジションを強化しています。このセグメントの回復力は、消費者の実用性と美的個性の両方を求める高まる欲求と一致しながら、ヨーロッパ革製品産業の全体的な収益フローへの主要な貢献者となっています。

一方、ハンドバッグはヨーロッパ革製品市場において最も成長の速いセグメントとなる見込みで、2031年に向けて5.74%のCAGRが予測されています。この成長は主に、機能性とステータスの両方を求める幅広い消費者層に訴求するアクセス可能なラグジュアリーアイテムとしての位置づけに起因しています。フットウェアとは異なり、ハンドバッグはさまざまなシーンで使い回せる汎用性の高い投資的アイテムとして、長期的な価値を保ちながらますます見なされるようになっています。プレミアムおよびデザイナーハンドバッグへの需要の高まりは、若い世代を含む消費者のラグジュアリーと自己表現を体現する製品へのシフトを示しています。さらに、このセグメントはオンライン小売の浸透増加、インフルエンサー主導のトレンド、エントリーレベルのラグジュアリー製品の人気から大きな恩恵を受けています。消費者の嗜好が進化するにつれ、ハンドバッグはブランドや投資家から一層の注目を集め、革製品セクターにおけるダイナミックな成長エンジンとしての地位を確固たるものにしていくでしょう。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー別:ジェンダーの収束が市場のダイナミクスを再形成

男性消費者は2025年のヨーロッパ革製品市場において最大のシェアを占め、全体の53.86%を占めました。この支配は主に、ビジネスアクセサリー、フットウェア、ラゲージに対する伝統的な需要によるものであり、これらのカテゴリーはビジネスおよび旅行関連の需要全体で継続的な購買が見られます。ヨーロッパの男性は耐久性・職人技・機能性を重視しており、プレミアム革製品の安定した顧客層となっています。加えて、男性はラゲージや紳士靴などの革製品を長期的な投資として捉える傾向が強く、これが安定した支出パターンを支えています。ヨーロッパ全域における企業セクターと出張文化が男性主導の消費を維持し、セグメントの安定した収益貢献を確保しています。変化するファッショントレンドの中でも、男性消費者層はヨーロッパ革製品産業全体のパフォーマンスの礎であり続けています。

一方、女性消費者セグメントは最も急速に成長すると予測され、2031年にかけて5.79%のCAGRで拡大します。伝統的に男性主導のカテゴリーとは異なり、女性の需要はハンドバッグ、財布、ファッション主導のフットウェアなど、より幅広い製品に及んでいます。女性はますます革製品を必須アクセサリーかつライフスタイルの表現として捉えるようになり、多様な所得層での採用加速を促しています。デザイナーハンドバッグやその他のプレミアムアクセサリーは、ソーシャルメディアの影響力とグローバルなファッショントレンドに支えられた憧れの購買品として台頭しています。特に若い女性層がこの成長に貢献しており、アイデンティティ・ステータス・自己表現と一致するラグジュアリー消費を優先しています。ブランドが女性をターゲットとした新コレクションを導入し、パーソナライゼーションを強調するにつれ、女性セグメントはジェンダーベースの消費パターンを再形成し、今後数年間の市場拡大のダイナミックなドライバーとなるでしょう。

カテゴリー別:プレミアムの加速がマスの支配に挑戦

マスカテゴリーの革製品は2025年のヨーロッパ革製品市場において最大のシェアを占め、全体の59.84%を占めました。このセグメントの強みは、独占性よりも手頃な価格と実用性を優先するコスト意識の高い消費者への訴求力にあります。マス市場製品は、財布、ベルト、フットウェア、基本的なハンドバッグなどの日常使い用途に広く対応し、安定した量産ベースの需要を確保しています。このセグメントのヨーロッパ消費者は耐久性とアクセスしやすい品質を求めており、幅広い革製品産業の根本的な基盤となっています。さらに、スーパーマーケット、オンラインプラットフォーム、マルチブランドショップを通じた確立した流通が、セグメントの広範な入手可能性をさらに強化しています。プレミアムおよびラグジュアリーアイテムへの関心の高まりにもかかわらず、マスカテゴリーは広範な採用を支え、メーカーに一貫した収益ストリームを提供する不可欠な存在であり続けています。

対照的に、プレミアム革製品カテゴリーは最も急速に成長するセグメントとして台頭しており、2031年にかけて6.01%のCAGRで拡大すると予測されています。この勢いは、可処分所得の上昇とファッションへの憧れの変化に伴い、ヨーロッパ消費者行動がラグジュアリーおよびセミラグジュアリー購買へとシフトしていることを明確に反映しています。デザイナーハンドバッグ、ビスポークフットウェア、ブランデッドアクセサリーなどのプレミアム革製品は、ステータス・個性・長期的な価値の象徴としてますます見なされています。消費者は優れた職人技・持続可能な素材・マス製品との差別化をもたらす独占的なデザインに惹かれています。ソーシャルメディアの影響力と有名人の推薦が若い世代にわたる需要をさらに増幅させ、市場内でのプレミアムポジショニングを強化しています。憧れと投資価値という二重の力が働く中、プレミアムセグメントは市場からの注目を拡大して取り込み、マスの採用と高級ラグジュアリー消費の間の二極化した需要パターンを形成していくでしょう。

流通チャネル別:デジタルトランスフォーメーションがオムニチャネルの進化を加速

オフライン小売店は2025年のヨーロッパ革製品市場において最大のシェアを占め、全体の69.55%を占めました。この支配は、消費者が購入前に革製品の品質・質感・職人技を実際に確認できる触感的な製品評価の重要性に根ざしています。特にラグジュアリー革製品は、パーソナライズされたカスタマーサービスとブランドの世界観を提供するフラッグシップストア、ブティック、デパートの売り場などの体験型小売環境から大きな恩恵を受けています。オフラインチャネルはまた、ブランドアイデンティティの強化と独占性の維持において重要な役割を果たしており、プレミアムおよびラグジュアリーセグメントでは特にこれらが不可欠です。さらに、店頭体験はアップセルやクロスセルの機会を生み出し、平均取引額の向上に貢献します。電子商取引の台頭にもかかわらず、オフライン小売は依然として主要な流通モードであり、革製品購買プロセスにおける信頼・真正性・エンゲージメントへの消費者の期待に応え続けています。

一方、オンライン小売チャネルは最も急速に成長するセグメントとなる見込みで、2031年にかけて6.73%のCAGRで拡大します。このスペースでの成長は、バーチャル試着技術や3D製品ビジュアライゼーションなどの高度なツールを通じて店頭体験の側面を再現する、高度化されたデジタルショッピング体験によって強力に支えられています。革製品ブランドによるダイレクト・トゥ・コンシューマー戦略の採用も、従来の中間業者への依存を減らし、より競争力のある価格設定を可能にしながら、より緊密な顧客関係を育んでいます。オンラインプラットフォームは広範な製品アクセシビリティと利便性を提供しており、デジタルへの関与が高い若い消費者に特に訴求します。さらに、ソーシャルメディア・インフルエンサーマーケティング・シームレスな決済ソリューションの統合が採用を加速させ、デジタルチャネルを通じたラグジュアリー購買を一般化しています。テクノロジーが顧客インタラクションを変革し続ける中、オンラインチャネルは市場のダイナミクスを再定義し、ヨーロッパ革製品産業の成長とイノベーションの中心的なドライバーとなることが期待されています。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

地理的分析

2025年、ドイツはヨーロッパ革製品市場において19.52%の支配的なシェアを誇っています。このリーダーシップは、ドイツの強固な製造基盤・消費者の高い購買力・中央および東ヨーロッパ市場に対応したラグジュアリー商品の流通ハブとしての戦略的な役割によって支えられています。ドイツの整備されたインフラと先進的な生産技術が、革製品市場における競争優位性をさらに高めています。さらに、同国の強力な自動車・ビジネス出張セクターが、高品質ラゲージや車のインテリアを含むプレミアム革アクセサリーへの需要を牽引しています。また、より広い経済的不確実性の中にあっても、プレミアム職人技と耐久性を重んじる文化に支えられ、ドイツの国内ラグジュアリー商品消費は堅調を維持しています。

一方、ポーランドは2031年にかけて6.26%のCAGRが予測され、最も急速な成長を遂げる市場として波紋を広げています。この急増は、ポーランドの急速な経済発展、可処分所得の上昇、西洋のライフスタイル製品にますます惹かれる都市居住者の間でのラグジュアリーブランドへの関心の高まりに起因しています。ポーランドの都市部における国際ラグジュアリー小売業者の存在感の拡大が、市場の拡大に大きく貢献しています。さらに、プレミアムおよびブランデッド革製品を好む若い世代が需要を牽引しています。ポーランドのヨーロッパにおける戦略的な立地が、地域流通と貿易の主要市場としての位置づけを強化しています。

フランスは、世界的に有名なラグジュアリーブランドと強固な職人技の伝統に支えられ、ヨーロッパ革製品市場の主要プレイヤーであり続けています。同国は確立されたラグジュアリー小売ネットワークと絶え間ない外国人観光客の流入から恩恵を受けており、これが高級革製品への需要に大きく貢献しています。もう一つの主要市場であるイタリアは、グローバルなファッションハブとしての評判と革製品生産における専門知識によって繁栄を続けています。イタリアの革製品はその品質とデザインで高く評価されており、輸出が市場の成長に重要な役割を果たしています。スペインも成長するファッション産業と消費者のプレミアム革製品への嗜好の高まりに支えられ、注目すべき市場として台頭しています。同国の革製造における革新と持続可能性への注力がさらに市場でのポジションを高めています。

競争環境

集中度スコア4を持つヨーロッパ革製品市場は、適度に分散した競争環境を反映しています。LVMH、Kering、Hermèsなどの確立されたラグジュアリーコングロマリットが垂直統合戦略を活用して市場を支配しています。これらの企業は原材料調達から小売流通に至るまでバリューチェーン全体を管理し、品質と独占性を確保しています。こうしたリーダー企業と並んで、ミッドマーケットプレイヤーが職人技の真正性・地域的な遺産・持続可能な生産方法を強調したニッチポジショニングに注力しています。この多様な構造が、確立された企業と新興プレイヤーの両方が市場シェアを競うダイナミックな環境を生み出しています。

テクノロジーの進歩が市場における競争上の優位性を獲得するための重要な要因となっています。ブランドはブロックチェーン認証システム、NFC認証チップ、AIを活用した顧客パーソナライゼーションプラットフォームをますます採用し、偽造品対策と顧客エンゲージメントの向上を図っています。AURAコンソーシアムなどの共同イニシアチブは、ブロックチェーンベースの製品認証を実装するための業界の集団的な取り組みを示しています。同時に、個々の企業はデジタルおよび物理的なチャネル全体でブランドの完全性を守るための独自の偽造品対策ソリューションへの投資を行い、消費者の信頼とロイヤルティを確保しています。

ヨーロッパ革製品市場における成長機会は、持続可能な素材イノベーション・サーキュラーエコノミービジネスモデル・ダイレクト・トゥ・コンシューマープラットフォームにあります。これらのプラットフォームにより、ブランドは従来の小売マークアップを回避しながらプレミアムポジショニングを維持し、高品質な顧客体験を提供することができます。ヨーロッパの消費者が持続可能性と透明性をますます優先するにつれて、サプライチェーンの透明性イニシアチブとエコフレンドリーな慣行を通じてこれらの価値観に沿ったブランドが市場需要を取り込む好ポジションにあります。この進化する環境は、革新と消費者嗜好への対応力による差別化の重要性を強調しています。

ヨーロッパ革製品産業のリーダー企業

Hermès International S.A.

Chanel SA

Capri Holdings Limited

Kering S.A.

LVMH Moët Hennessy Louis Vuitton SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Von Baerがイギリス向けの新ウェブサイト(vonbaer.co.uk)を開設し、プレミアムフルグレイン植物性タンニンなめしイタリア革バッグ、ブリーフケース、アクセサリーを提供するイギリス市場への進出を果たしました。同ブランドは、タイムレスなスタイル・持続可能性・高い職人技を融合させた手頃なラグジュアリーで知られており、イギリス市場における高級革製品のギャップを狙っています。

- 2025年4月:Hermèsが、2028年に260名の職人ポジションを設けて完成予定のノルマンディー州コロンベル第27工房の開設を発表しました。これはグローバルなラグジュアリー革製品需要に応えるための大規模な生産能力拡大を示すものであり、プレミアム製造ハブとしてのフランスの地位をさらに強固にするものです。

- 2024年8月:ラグジュアリー革バッグとアクセサリーで著名なVon Baerが最新の財布コレクションを発表しました。プレミアムで耐久性の高い植物性タンニンなめし革であるクオイオ・スペリオーレ・レザーから作られたこれらの財布は、持続可能性とラグジュアリーの融合に対する同ブランドの真摯な取り組みを体現しています。

- 2024年2月:エルメネジルド・ゼニア・グループが、パルマ県サーラ・バガンツァにラグジュアリーフットウェアおよび革製品生産施設の建設計画を発表しました。2026年末までの完成が予定されているこの施設は、グループの生産能力を高め、イタリアの職人技に光を当てることを意図しています。

ヨーロッパ革製品市場レポートの調査範囲

革製品とは、主に牛などの動物の皮をなめし加工して作られた製品です。ヨーロッパ革製品市場は、タイプ・流通チャネル・地域によって区分されています。タイプ別では、フットウェア、ラゲージ、アクセサリーに区分されています。流通チャネル別では、オフラインおよびオンライン小売店に区分されています。地域別では、イギリス、ドイツ、スペイン、フランス、イタリア、ロシア、その他ヨーロッパに区分されています。各セグメントについて、市場規模と予測は金額(100万USD)ベースで行われています。

| フットウェア |

| ハンドバッグ |

| ラゲージ |

| 衣料品 |

| アクセサリー |

| その他の製品タイプ |

| 男性 |

| 女性 |

| マス |

| プレミアム |

| オフライン小売店 |

| オンライン小売店 |

| ドイツ |

| イギリス |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| 製品タイプ別 | フットウェア |

| ハンドバッグ | |

| ラゲージ | |

| 衣料品 | |

| アクセサリー | |

| その他の製品タイプ | |

| エンドユーザー別 | 男性 |

| 女性 | |

| カテゴリー別 | マス |

| プレミアム | |

| 流通チャネル別 | オフライン小売店 |

| オンライン小売店 | |

| 地域別 | ドイツ |

| イギリス | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他のヨーロッパ |

レポートで回答されている主要な質問

2026年のヨーロッパ革製品市場の規模はどれくらいですか?

市場は2026年にUSD 1,141億8,000万と評価されており、5.49%のCAGRで2031年までにUSD 1,494億8,000万に達すると予測されています。

ヨーロッパ全域でどの製品タイプが販売をリードしていますか?

フットウェアは2025年に38.02%の売上シェアで引き続き支配的ですが、ハンドバッグが最も急成長するセグメントとなっています。

どの国が最も急速に成長する需要を示していますか?

ポーランドは2026年から2031年の間に6.26%のCAGRで拡大すると予測されており、他のすべてのヨーロッパ市場を上回っています。

オンラインチャネルはカテゴリーの成長においてどのような役割を果たしていますか?

電子商取引は6.73%のCAGRで成長すると予測されており、フラッグシップストアを補完しオムニチャネル戦略の基盤を支えています。

プレミアムセグメントの加速を促す要因は何ですか?

持続可能性への意識の高まりと職人技の品質への消費者の注目がプレミアム製品を2031年に向けて6.01%のCAGRへと押し上げています。

最終更新日: