ヨーロッパ ファッションアクセサリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

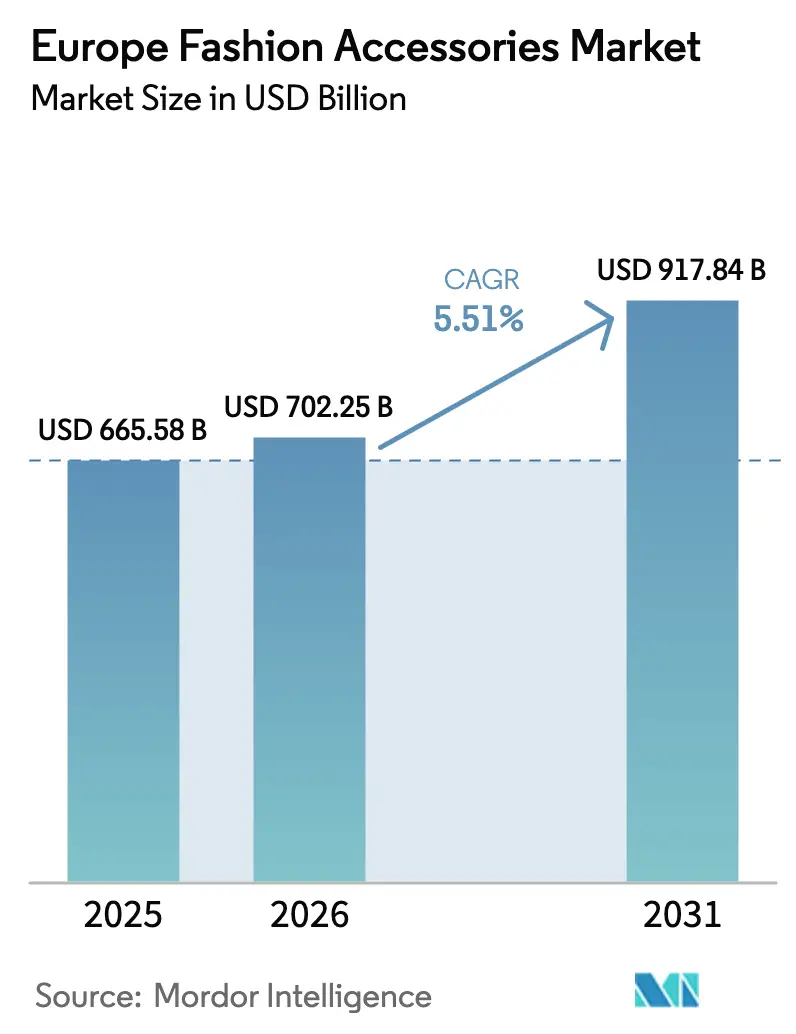

| 基準年の市場規模 (2025) | 665.58 十億米ドル |

| 市場規模 (2026) | 702.25 十億米ドル |

| 市場規模 (2031) | 917.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ ファッションアクセサリー市場分析

ヨーロッパ ファッションアクセサリー市場規模は2026年に7,022億5,000万USDと推定され、2025年の6,655億8,000万USDから成長し、2031年には9,178億4,000万USDに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)5.51%で成長します。市場の拡大は、消費者ライフスタイルの変化、家計支出の増加、良好な人口動態、ブランド品需要の高まりなど、複数の要因によって促進されています。ヨーロッパは世界的な経済的課題にもかかわらず、回復力のある高級品消費拠点としての地位を維持しており、技術革新とサステナビリティへの要請が市場にとって追い風となっています。このセクターは顕著な価格設定力とブランドロイヤルティを示しており、一般的な裁量的支出の削減から市場を守っています。エコファッションへの関心の高まりが市場成長をさらに後押しし、サステナブルで環境意識の高い製品への消費者嗜好の進化を反映しています。

主要レポートのポイント

- 製品タイプ別では、アパレルが2025年のヨーロッパ ファッションアクセサリー市場シェアの59.02%を占めてトップとなり、一方で時計は2031年までに年平均成長率(CAGR)5.78%で最も速い成長を遂げる見込みです。

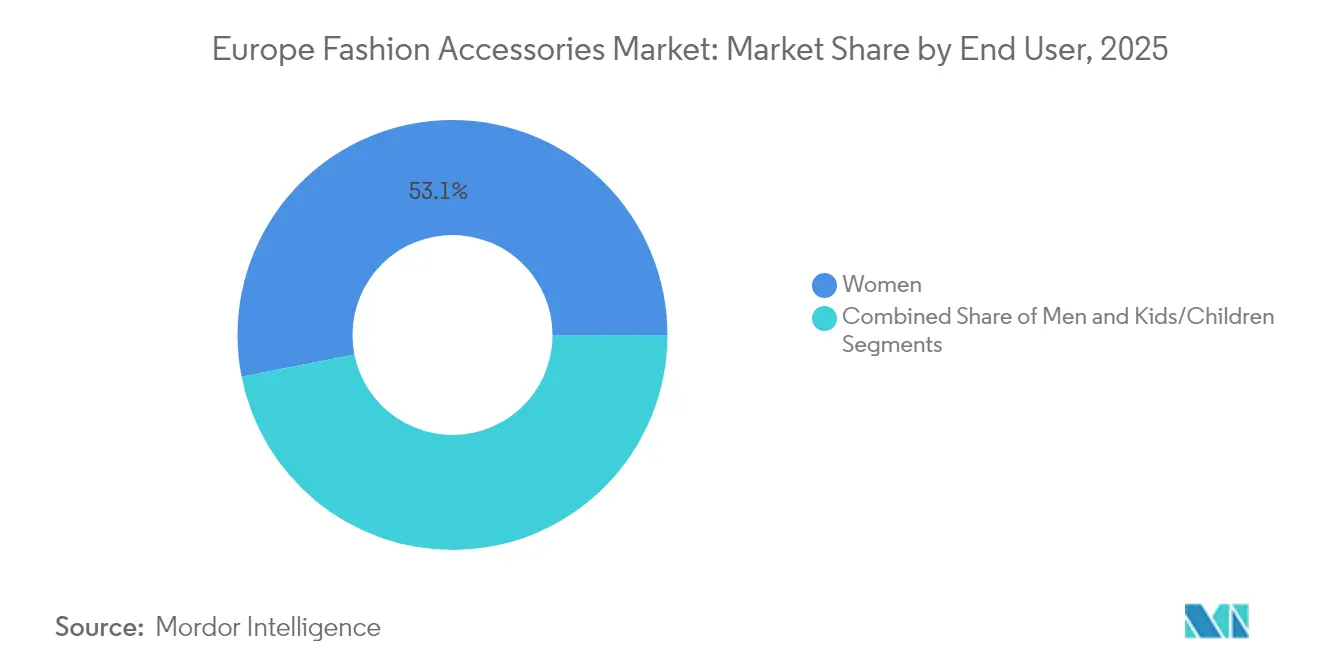

- エンドユーザー別では、女性が2025年のヨーロッパ ファッションアクセサリー市場の53.11%を占め、子供向けセグメントは2031年にかけて年平均成長率(CAGR)6.14%で拡大する見込みです。

- カテゴリー別では、マスアクセサリーが2025年のヨーロッパ ファッションアクセサリー市場規模の63.92%を占め、プレミアム製品は2031年にかけて年平均成長率(CAGR)6.45%で拡大しています。

- 流通チャネル別では、オフラインストアが2025年のヨーロッパ ファッションアクセサリー市場の65.98%のシェアを維持しているものの、オンラインプラットフォームは2031年にかけて年平均成長率(CAGR)6.86%を記録する見込みです。

- 地域別では、イギリスが2025年のヨーロッパ ファッションアクセサリー市場シェアの16.63%を獲得し、スペインは2031年までに最高の年平均成長率(CAGR)7.25%を達成すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ ファッションアクセサリー市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地域的関連性 | インパクトの時間軸 |

|---|---|---|---|

| デザインおよび原材料における技術進歩 | 1.2% | ドイツおよびフランスに集中した地域的影響 | 中期(2〜4年) |

| インバウンド観光客からの強い需要 | 1.8% | イギリス、フランス、イタリア、スペインのリゾート市場 | 短期(2年以下) |

| 高級品需要の増大 | 1.5% | イギリス、ドイツ、フランスのコア市場 | 長期(4年以上) |

| フィットネス意識の高い消費者からのスポーツウェア需要の増加 | 0.9% | ドイツ、オランダ、北欧諸国 | 中期(2〜4年) |

| サステナビリティと倫理的生産 | 0.8% | EU全域、特にドイツとオランダで最も強い影響 | 長期(4年以上) |

| ソーシャルメディアおよびセレブリティ・エンドースメントの影響 | 1.1% | 地域的、特にイギリスとフランスで強い影響 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

デザインおよび原材料における技術進歩

人工知能(AI)と3Dプリンティング技術の融合は、製品開発サイクルを数ヶ月から数週間に短縮し、素材廃棄物を最小化することで、ヨーロッパのファッション市場を変革しています。3Dプリンティングにより、メーカーは複雑なデザインを作成し、迅速にプロトタイプを製作し、素材廃棄を削減しながらカスタマイズされたアクセサリーを生産することが可能になっています。この技術により、従来の製造方法では不可能であった複雑な形状や革新的な素材の組み合わせが実現します。技術とファッションの融合は、Dolce Vitaの2025年4月のHILOSとのオンデマンド3Dプリントフットウェアに関するパートナーシップにも引き続き見られ、市場がマスカスタマイゼーションへと進化していることを示しています。こうした技術的統合により、ファッションブランドはコネクテッドアクセサリーを通じてパーソナライズされた体験を提供しながら、伝統的な職人技ベースのセグメントで追加的な収益源を生み出すことが可能になっています。

インバウンド観光客からの強い需要

ヨーロッパにおける観光の回復は、高級品支出の乗数効果を生み出すことで、ファッションアクセサリー市場に大きな影響を与えています。体験型ラグジュアリーへの消費者嗜好のシフトにより、アクセサリーはポータブルなステータスシンボル兼トラベルメモリアルとして位置づけられ、様々な場面に適した軽量でバーサタイルなアイテムへの需要が高まっています。免税小売は進化を遂げており、ブランドは空港やリゾート地にフラッグシップストアを設け、観光客の消費が地元市場に分散する前に取り込む動きが見られます。国連世界観光機関(UN Tourism)によると、ヨーロッパは2024年に7億4,700万件の国際旅行者到着を記録し、域内需要の底堅さに支えられ2023年比で5%増加しました。[1]出典:国連世界観光機関、「2024年に国際観光がパンデミック前水準を回復」、unwto.org 。しかしながら、観光客消費の地理的集中により、ブランドは地政学的緊張や渡航制限のリスクにさらされており、ヨーロッパのファッションアクセサリーブランドにとって、観光客の供給市場の多様化が不可欠となっています。

高級品需要の増大

高級アクセサリー市場はヨーロッパで顕著な回復力を示しており、世代間の富の移転と若年層への普及拡大が背景にあります。同地域の可処分所得の増加と高級品への選好の高まりに加え、国際通貨基金(IMF)によれば2024年の一人当たりGDPが59,050USDに達していることが市場拡大を促進しています。[2]出典:国際通貨基金、「世界経済見通しデータベース」、imf.org 。ルイ・ヴィトン、グッチ、Prada SpAのような確立された高級ファッションハウスの強い存在感が消費者の購買行動に影響を与える一方、中間層の増加による欧州各国でのプレミアムファッションアクセサリーへの憧れが市場成長をさらに刺激しています。高級小売のデジタルトランスフォーメーション(拡張されたEコマースプラットフォームやバーチャル試着体験を含む)により、市場浸透と顧客エンゲージメントの追加チャネルが生まれています。さらに、サステナブルかつ倫理的に生産された高級アクセサリーへの関心の高まりは、ヨーロッパの消費者の環境意識と一致しており、責任ある製造によるプレミアム製品への需要を促進しています。

フィットネス意識の高い消費者からのスポーツウェア需要の増加

テクノロジーと融合したアクセサリーへの消費者嗜好は、ヨーロッパのファッションアクセサリー市場を再形成しています。市場の成長は、従来のアスレチックカテゴリーを超えた顕著なシフトを示しており、パフォーマンスウォッチやフィットネストラッキングジュエリーなどのアスレジャーアクセサリーがライフスタイルのシンボルとなっています。この進化により、機能性とファッション性を兼ね備えたスポーツ特化型アクセサリーへの需要が生まれています。ブランドがパフォーマンス要件を満たしながら環境意識にも対応した再生素材やバイオベース素材に注力する中、サステナビリティへの懸念が製品開発に影響を与えています。健康モニタリング機能とファッションの融合により、美的魅力を維持しながら生体情報フィードバックを提供するアクセサリーの機会が生まれ、ウェルネスをラグジュアリーライフスタイルカテゴリーとして位置づけています。このトレンドは2024年12月のGucciとŌuraのコラボレーションに象徴されており、18カラットゴールドのスマートリングが生まれました。このリングは、心拍数、呼吸数、体温、睡眠段階などの重要な健康指標を追跡する機能を持ちながらプレミアムな美観を維持しており、テクノロジーと融合したファッションアクセサリーへの市場の進化を示しています。

阻害要因のインパクト分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地域的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 偽造品の蔓延 | -0.8% | 地域的、特にオンラインチャネルに影響 | 短期(2年以下) |

| サプライチェーンの混乱 | -1.2% | 地域的、イタリアおよびドイツへの深刻な影響 | 中期(2〜4年) |

| 原材料価格の変動 | -0.6% | 地域的、特に皮革・テキスタイルセグメントに影響 | 短期(2年以下) |

| 貿易障壁および関税の上昇 | -1.1% | EU・米国貿易回廊、より広範なグローバルへの影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品の蔓延

偽造品はファッション産業に甚大な損害をもたらしており、欧州連合知的財産庁(EUIPO)の2024年1月のレポートでは、ヨーロッパの衣料品、化粧品、玩具セクター全体で年間160億ユーロの損失が生じており、これは総収益の5.2%に相当することが明らかになりました。[3]出典:欧州連合知的財産庁、「偽造品はEU産業に数十億ユーロの損失と数千の雇用喪失をもたらしている」、euipo.europa.eu 。低価格の偽造品の蔓延はコスト意識の高い消費者に訴求し、本物の高級ブランドの市場ポジションを弱め、長期的なブランドエクイティを損なっています。偽造業者がターゲット市場の近隣に生産拠点を設け、本物と偽物の区別を曖昧にする高度な製造方法を採用するにつれ、課題は深刻化し、市場成長を妨げています。Eコマースプラットフォームの台頭がこの問題をさらに複雑にし、偽造業者に製品を流通させる追加チャネルを提供するとともに、消費者が製品の真正性を確認することをますます困難にしています。さらに、財務的影響は直接的な販売損失にとどまらず、正規ブランドは知的財産権を保護するための偽造対策および法的措置に多大なリソースを割かなければなりません。

サプライチェーンの混乱

紅海における船舶輸送の混乱は、ヨーロッパのファッションサプライチェーン全体に大きなインフレ圧力をもたらしており、特に年間500億ユーロ以上のアジア産繊維・生地輸入に大きく依存するイタリアのファッションセクターに深刻な影響を与えています。経済協力開発機構(OECD)は、こうした混乱が消費者物価インフレに追加で0.4パーセントポイント寄与し、アクセサリーの価格設定や消費者需要に影響を与える可能性があると予測しています。[4]出典:経済協力開発機構、「OECD経済見通し2024」、oecd.org 。この状況は、異なるコンポーネントのために複数の国にまたがる複雑なサプライチェーンを持つアクセサリーセグメントにとって特に困難なものとなっています。ヨーロッパのブランドは消費市場に近い生産拠点を確保するためのニアショアリング戦略をますます採用しているものの、移行には確立されたアジアのサプライネットワークのコスト効率に匹敵する現地製造能力の開発に相当な投資と時間を要します。輸送時間の延長と増加した輸送コストにより、多くのファッションブランドはより高い在庫水準を維持せざるを得なくなっており、運転資本と業務効率に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アパレルの優位性が時計のイノベーションに直面

アパレルは2025年に59.02%のシェアで市場を支配しており、アスレジャートレンドとシーズンごとのリフレッシュサイクルが価格帯をまたいで継続的な購買を生み出しています。フットウェアセグメントはスニーカーカルチャーとパフォーマンスファッションの融合から恩恵を受けており、時計は2031年にかけてCAGR5.78%という最高の成長ポテンシャルを示し、伝統的な職人技とスマートテクノロジーを組み合わせています。ハンドバッグは出荷量の伸びが鈍化しているにもかかわらずプレミアムポジショニングを維持しており、財布はマルチファンクションデザインによりデジタル決済トレンドに適応しています。

アクセサリー市場は消費者嗜好の変化とともに進化を続けており、ジュエリーはラボグロウンダイヤモンドやサステナブル素材の台頭を含む投資的魅力とパーソナライゼーショントレンドによって回復力を示しています。サングラスはサンローランとRay-Banの成功したコラボレーションに例示されるように、季節的な実用性を超えた通年の関連性を維持しています。この変革は、アクセサリーが機能的かつアイデンティティ表現の両方の目的を果たし、技術統合がすべてのカテゴリーにわたってプレミアム価格設定と差別化を可能にする、より広いライフスタイルの変化を反映しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

カテゴリー別:マス市場の安定性対プレミアムの成長

マスカテゴリーアクセサリーは2025年に63.92%の市場シェアで支配的であり、確立された小売ネットワークと価格感応度の高い消費者セグメントを活用して出荷量の安定を維持しています。しかし、プレミアムセグメントは2031年にかけてCAGR6.45%で成長しており、品質、サステナビリティ、ブランドプレステージへの消費者の投資意欲が背景にあります。この市場の二極化は、バリュー競合他社とアクセシブルラグジュアリーの代替品の双方からの増大するプレッシャーに直面するミッドマーケットブランドに戦略的課題をもたらしています。

プレミアムアクセサリーの成長は、消費者が高品質のアイテムを感情的満足を提供しながら価値を維持する長期的な投資として捉えていることによって支えられています。一方、マス市場プレーヤーは急速な製品サイクルとバリューエンジニアリングに注力し、アクセスしやすい価格帯でファッショントレンドを取り込んでいます。両セグメントはサステナビリティへのアプローチが異なり、プレミアムブランドは職人技と耐久性を重視し、マス市場メーカーは規制要件と消費者の期待を満たすためにリサイクル素材と循環型ビジネスモデルを取り入れています。

エンドユーザー別:女性がリードし子供が加速

女性は2025年に市場需要の53.11%を構成し、ハンドバッグ、ジュエリー、ファッションアクセサリー全体でより高い消費率を示しています。男性向けアクセサリーはファッション意識の拡大と進化する職場のドレスコードにより勢いを増している一方、子供向けセグメントは2031年にかけてCAGR6.14%という最も高い成長ポテンシャルを示しており、早期の高級品への露出と特別な機会への親の品質アクセサリーへの投資が背景にあります。

世代的な嗜好が製品開発に大きな影響を与えており、ジェネレーションZはラグジュアリーへの憧れを維持しながらもサステナブル素材と真正性のあるブランドナラティブを優先しています。このシフトは、子供セグメントでより少ない子供に支出を集中する裕福な消費者の間での晩婚化・少子化傾向など、より広い人口動態トレンドと一致しており、従来価値志向であったカテゴリーにおけるプレミアムポジショニングの機会を生み出しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:オフラインの回復力とデジタル成長の融合

オフラインストアは2025年に65.98%のシェアを持ち引き続きアクセサリー市場で支配的であり、消費者が製品に触れてパーソナライズされたサービスを受けることができるフィジカル小売体験への選好を示しています。オンラインチャネルは2031年にかけてCAGR6.86%で成長すると予測されているものの、これは代替ではなく補完的なシフトを表しており、成功するブランドはデジタル機能と従来型小売を統合してショッピング体験全体を向上させています。

小売ランドスケープは技術統合によって進化しており、Eコマースプラットフォームはバーチャル試着機能、拡張現実(AR)ツール、ソーシャルコマース機能を実装してオンラインエンゲージメントを向上させています。フィジカルストアは同時にブランドストーリーテリングと顧客インタラクションを優先する体験型スペースへと変貌を遂げています。パンデミック時のデジタル採用の加速にもかかわらず、アクセサリーの触覚的な性質とギフト贈答における重要性は実店舗の関連性を維持しており、パーソナライズされたサービスが購買プロセスの重要な要素であるラグジュアリーおよびプレミアムセグメントでは特にそうです。

地域分析

イギリスは2025年に16.63%の市場シェアでトップであり、ロンドンのグローバルファッション首都としてのポジションと堅固なラグジュアリー小売インフラを活用しています。イギリス市場は富裕層の消費者基盤と観光客支出を促進する確立されたショッピング地区を通じた回復力を示しており、修正されたサプライチェーンと価格戦略を通じてブレグジット後の貿易調整にうまく適応しています。

スペインは2031年にかけてCAGR7.25%という市場成長のトップを走っており、観光の回復と国内富裕層の増加が背景にあります。この成長は、強固な経済的ファンダメンタルズ、伝統的なラグジュアリーブランド、製造の卓越性がアクセサリーのランドスケープを形作り続けるドイツ、フランス、イタリアの確立した市場を補完しており、紅海の船舶輸送混乱がイタリアのサプライチェーンに影響を与えるといった課題があるにもかかわらずそうです。

市場はさらに、オランダ、ポーランド、ベルギー、スウェーデンにおける新興の機会を通じて多様化しています。ポーランドの皮革アクセサリー輸入の増加、オランダの高度なEコマース採用、ベルギーのラグジュアリー小売の専門性、スウェーデンのサステナビリティリーダーシップが、市場の進化と成長ポテンシャルに総合的に貢献しています。

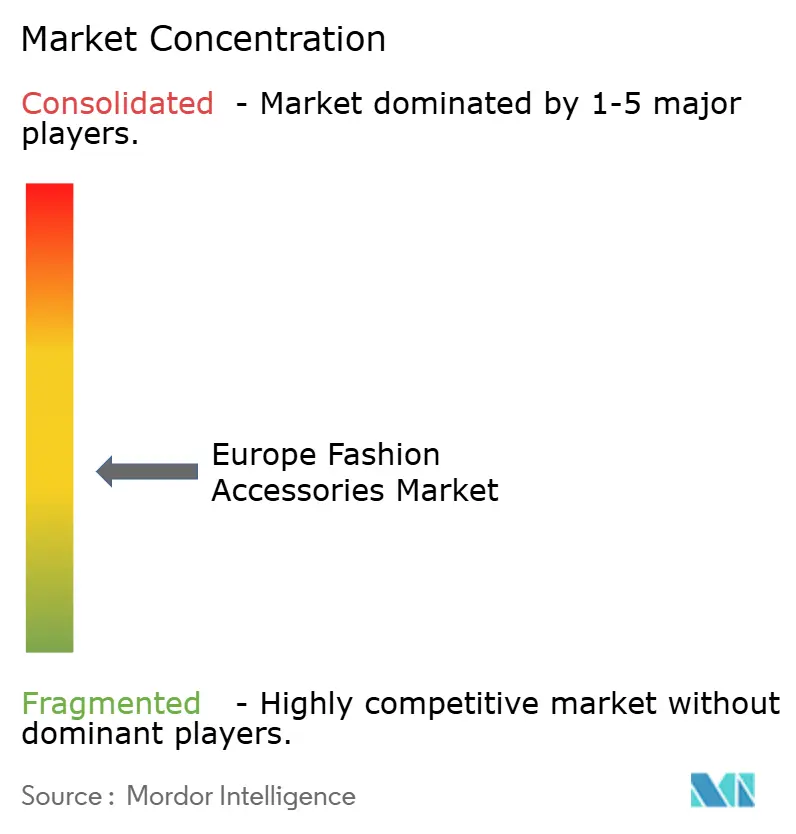

競争環境

ヨーロッパのファッションアクセサリー市場は適度な分散を示しており、LVMH、Kering SA、Richemont SAのような確立されたラグジュアリーコングロマリットがブランドポートフォリオの多様化と垂直統合を通じてプレミアムセグメントで支配的な地位を占めています。ミッドマーケットプレーヤーは従来の小売マークアップを迂回するダイレクト・トゥ・コンシューマーブランドからの競争激化に直面しており、新興の混乱者はサステナビリティポジショニングとデジタルネイティブ戦略によって市場シェアを獲得しており、特にブランド価値を伝統よりも優先する若年層の間でそうです。

技術採用は市場の重要な差別化要因となっており、企業はブロックチェーン認証、AIを活用したパーソナライゼーション、拡張現実(AR)体験に投資して顧客エンゲージメントと業務効率を向上させています。ファッションブランドとテクノロジー企業の戦略的パートナーシップは革新においてますます重要となっており、伝統的な職人技と現代的な機能を組み合わせて独自の価値提案を生み出しています。

市場は小売戦略と流通モデルにおける重大な変化を経験しています。レンタルおよびリセールプラットフォームの台頭は課題と機会の双方をもたらし、ブランドに対して循環経済の要求に対応しながら排他性とアクセシビリティのバランスを取ることを求めています。企業は物理的な小売プレゼンスの拡大を続けており、その例としてBirkenstockが2025年3月にロンドンのチェルシー、キングスロードに新店舗をオープンしたことが挙げられ、顧客に包括的な製品体験を提供することに重点を置いています。

ヨーロッパ ファッションアクセサリー業界のリーダー

Inditex SA

Kering SA

Richemont SA

Chanel SA

LVMH Moët Hennessy Louis Vuitton SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Bagzone Lifestyles Pvt. Ltd.がラグジュアリーハンドバッグブランドのAkiki Londonを立ち上げました。このブランドはロンドンの文化的要素とヨーロッパおよびアジアの職人技を融合させ、パーソナライズされたデザイン美学を重視しています。

- 2025年5月:Huaweiがベルリンで「ファッションネクスト」コレクションを発表し、ファッションとテクノロジーを橋渡しする強化されたインタラクション機能を備えたHUAWEI WATCH 5を主役に据えました。

- 2025年2月:Steve Maddenがカート・ガイガーの買収を完了し、ヨーロッパのラグジュアリーフットウェア市場での存在感を強化するとともに、イギリス全域での流通チャネルを拡大しました。

- 2024年12月:Marks & Spencer GroupがFirst Insightとの協力関係を拡大し、デジタルトランスフォーメーションの加速とすべての衣料品ラインにわたる顧客中心性の向上を図りました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、欧州のファッションアクセサリー市場を、EU加盟27カ国と英国、ノルウェー、スイスの各価格帯において、男性、女性、子供が購入する、新たに製造された身の回りの装飾品、ジュエリー、時計、ハンドバッグ、革小物、ベルト、帽子、眼鏡、スカーフ、スポーツにインスパイアされたアドオンの年間小売・卸売売上高と定義している。Mordor Intelligence社によると、基準年の2024年の市場規模は6,656億米ドルで、2030年までの予測である。

除外範囲:中古品、レンタル品、純粋にバーチャルなアクセサリーは対象外です。

セグメンテーションの概要

- 製品タイプ別

- フットウェア

- アパレル

- 財布

- ハンドバッグ

- 時計

- サングラス

- ジュエリー

- エンドユーザー別

- 男性

- 女性

- 子供

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- オフラインストア

- オンラインストア

- 地域別

- ヨーロッパ

- ドイツ

- イギリス

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他のヨーロッパ

- ヨーロッパ

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、フランス、イタリア、ドイツ、スペイン、北欧のブランド・マーチャンダイザー、百貨店バイヤー、サードパーティー・ロジスティクス・プロバイダー、大手e-tailプラットフォームと話をした。これらのディスカッションにより、平均販売価格、再輸出比率、オンライン・シェアが精緻化され、机上の調査結果を確認または調整することができた。

デスクリサーチ

ユーロスタットの小売指数、国連コムトレードの輸入フロー、EUIPOの模倣品押収ログ、ECBの消費者支出ラインから、数量と価格の回廊を確定した。CECやFédération de la Haute Couture et de la Mode(オートクチュール・モード連盟)などの業界団体、ブランドの10-K、ダウ・ジョーンズ・ファクティバから入手したニュースにより、チャネル・ミックスが明らかになった。Questelの特許動向とD&B Hooversのサプライヤー台帳は、テクノロジーとコストの背景を追加した。リストアップした情報源は例示であり、その他多くの公開・購読資料が証拠収集とクロスチェックをサポートした。

マーケット・サイジングと予測

私たちは、家庭用アパレルとフットウェアの支出および陸揚げされたアクセサリーの輸入から始まるトップダウンレンズで合計を再構築し、その後、普及のために整列させる。厳選されたボトムアップのチェック、サプライヤーの収益ロールアップ、サンプリングされたオンライン注文は、単一のベースラインが固定される前に異常値を調整する。観光客数、高級価格指数、オンラインファッションのシェア、偽造品押収、拡大生産者責任料、一人当たり可処分所得は、2030年までの多変量回帰分析とシナリオ分析に反映される。

データ検証と更新サイクル

出力はピアレビュー、過去の系列との差異テスト、通貨監査をクリアしている。モデルは毎年更新され、関税シフトやそれに匹敵するショックが発生した場合は暫定的に更新される。

モルドールのヨーロッパ・ファッションアクセサリー・ベースラインが信頼される理由

公表されている推定値が異なるのは、企業が異種の製品バスケットを選択し、さまざまな方法で通貨を換算し、不均等な周期でリフレッシュしているためである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 6,656億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2,367億米ドル(2024年) | 地域コンサルタントA | フットウェアのアドオンを省略、為替は2023年平均で固定 |

| 1,834億米ドル(2024年) | 業界分析B | オンライン消費者直販のみカウント、免税店および卸売りはカウントしない |

対照的なのは、私たちの規律ある変数の選択、毎年の更新、マルチソースの三角測量が意思決定者に信頼性と透明性のあるベースラインを与える一方で、より厳しいスコープとより軽い検証がいかに値を圧縮するかを示している。

レポートで回答される主要な質問

ヨーロッパのファッションアクセサリー市場の現在の価値は?

市場は2026年に7,022億5,000万USDと評価されており、2031年にかけてCAGR5.51%で成長する見込みです。

最大のシェアを持つ製品カテゴリーはどれですか?

アパレルは継続的なワードローブのリフレッシュサイクルとアスレジャーの人気により2025年の収益の59.02%を占めてトップです。

最も速く成長すると予測されているセグメントはどれですか?

時計は2031年にかけて最高のCAGR5.78%を記録すると見込まれており、スマートアナログハイブリッドがその原動力となっています。

オンラインチャネルはアクセサリー販売においてどのような役割を果たしていますか?

オンラインは2025年の販売の34.02%を占め、実店舗を代替するのではなく補完する形でCAGR6.86%で増加する見込みです。

ヨーロッパ内で最大の市場はどの国ですか?

イギリスはロンドンのラグジュアリー小売の集積と回復力のある富裕層消費者基盤により16.63%のシェアを保有しています。

ブランドはサプライチェーンの混乱にどのように対応していますか?

企業は東ヨーロッパへのニアショアリングを加速し、デジタル在庫可視化に投資し、輸送コストの変動を緩和するためにサプライヤーを多様化しています。

最終更新日: