有機ランキンサイクル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 1.03 十億米ドル |

| 市場規模 (2030) | 1.59 十億米ドル |

| 成長率 (2025 - 2030) | 9.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる有機ランキンサイクル市場分析

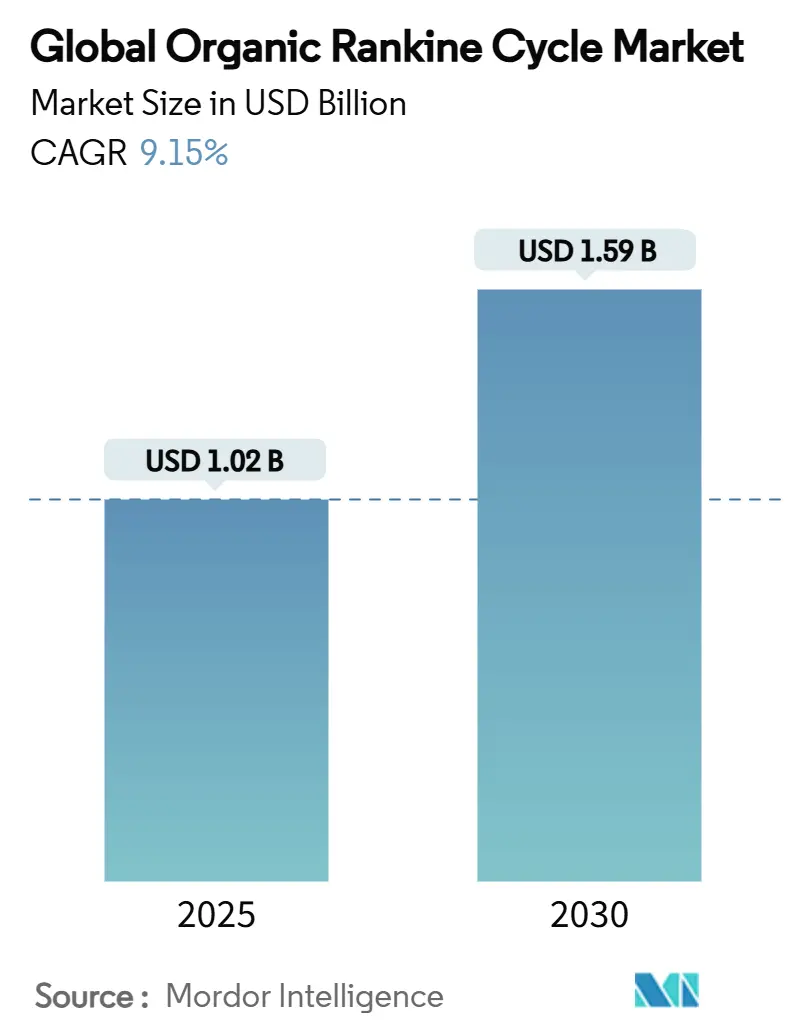

世界の有機ランキンサイクル市場規模は2025年に10億2,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 9.15%で成長し、2030年までに15億9,000万米ドルに達すると予測されています。

産業脱炭素化に関する政策の急速な進展、熱集約型セクターに対する排出規制の強化、および低温再生可能電力への投資増加が、有機ランキンサイクル市場の着実な拡大を支える主要因となっています。廃熱義務とクリーン電力インセンティブが重なる地域、例えば米国の生産税額控除、カナダの30%クリーンテクノロジー投資税額控除、欧州連合のクリーン産業ディールなどにおいて、普及が最も顕著です。ケニア、インドネシア、フィリピンにおける地熱開発の拡大もさらなる成長を後押ししており、これらの地域ではバイナリーサイクル設備の採用が増加しています。また、データセンター事業者が廃熱発電モジュールを運営コスト削減およびスコープ2排出量削減の手段として位置づけるようになっていることも、市場拡大に寄与しています。

主要レポートのポイント

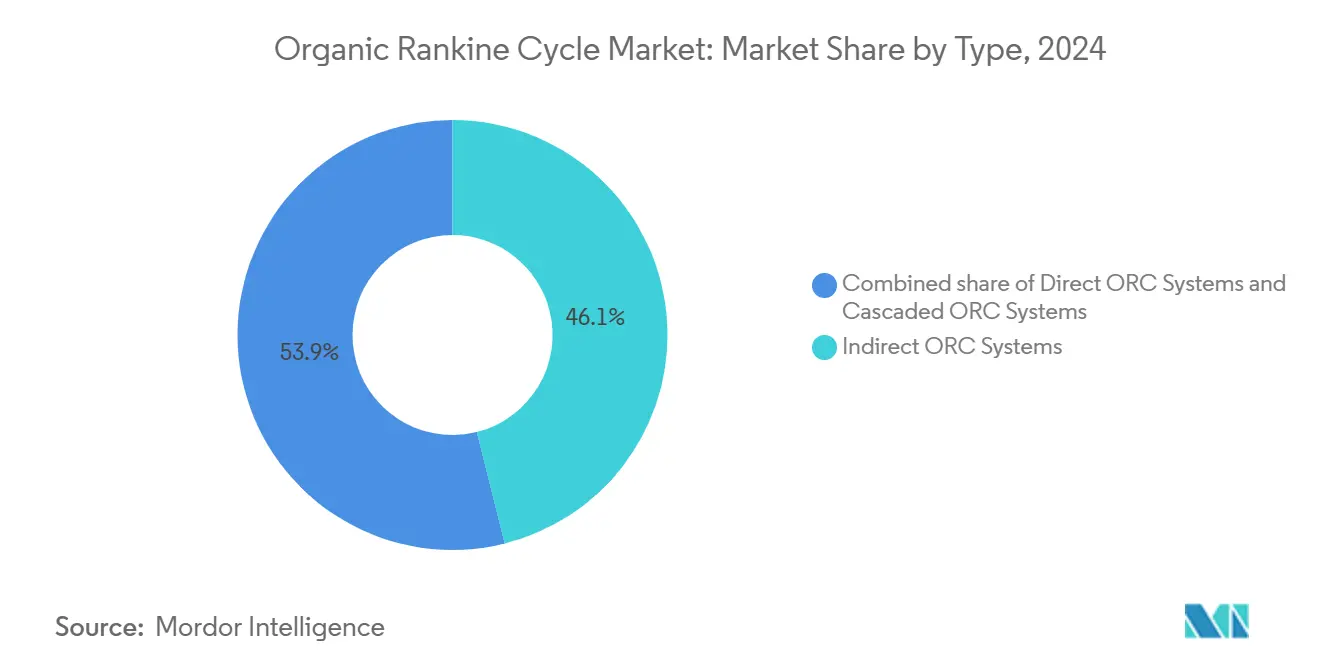

- タイプ別では、間接システムが2024年の有機ランキンサイクル市場シェアの46.1%を占めてトップとなり、カスケードシステムは2030年までに最速の14.4% CAGRを記録すると予測されています。

- 作動流体別では、シロキサンが2024年の有機ランキンサイクル市場規模の40.7%のシェアを占め、超臨界CO₂代替品はFガス規制の強化を背景に2030年まで12.8% CAGRで拡大しています。

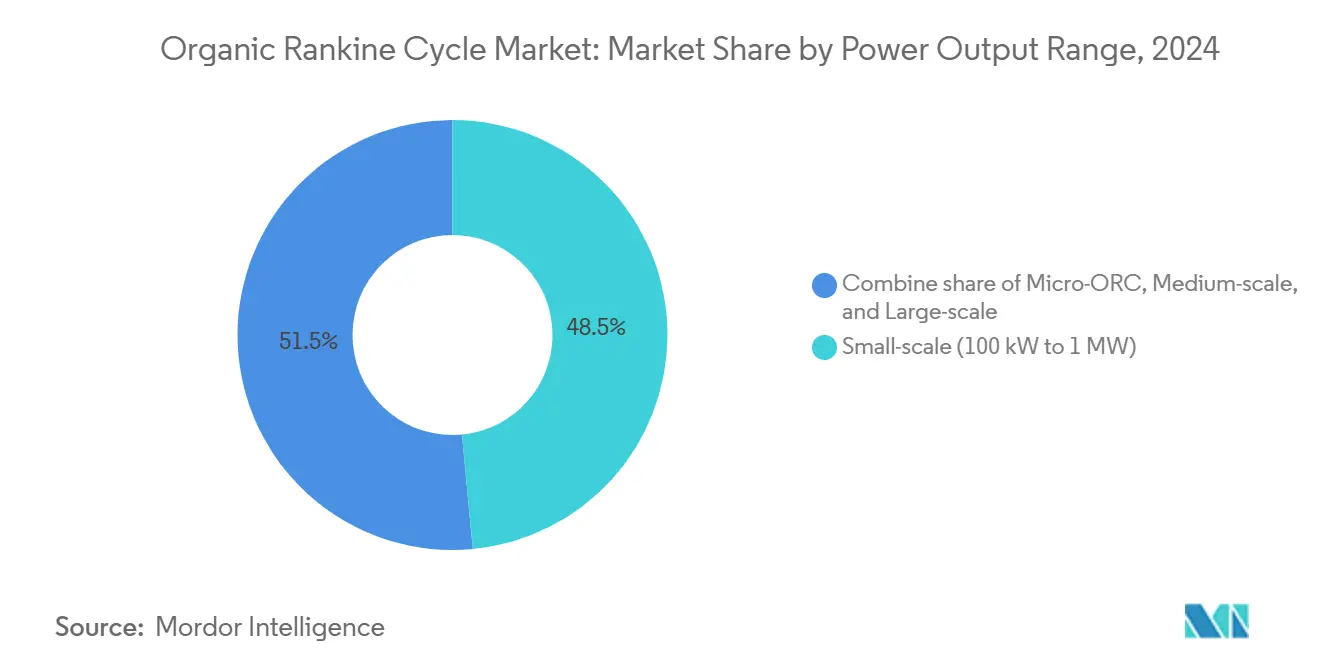

- 出力範囲別では、100kW~1MWの小規模ユニットが2024年の有機ランキンサイクル市場規模の48.5%を占め、100kW未満のマイクロユニットは2030年まで11.7% CAGRで拡大しています。

- 用途別では、廃熱回収が2024年の有機ランキンサイクル市場シェアの46.5%を占め、船舶・輸送向けレトロフィットは全用途の中で最速となる13.3% CAGRを記録すると予測されています。

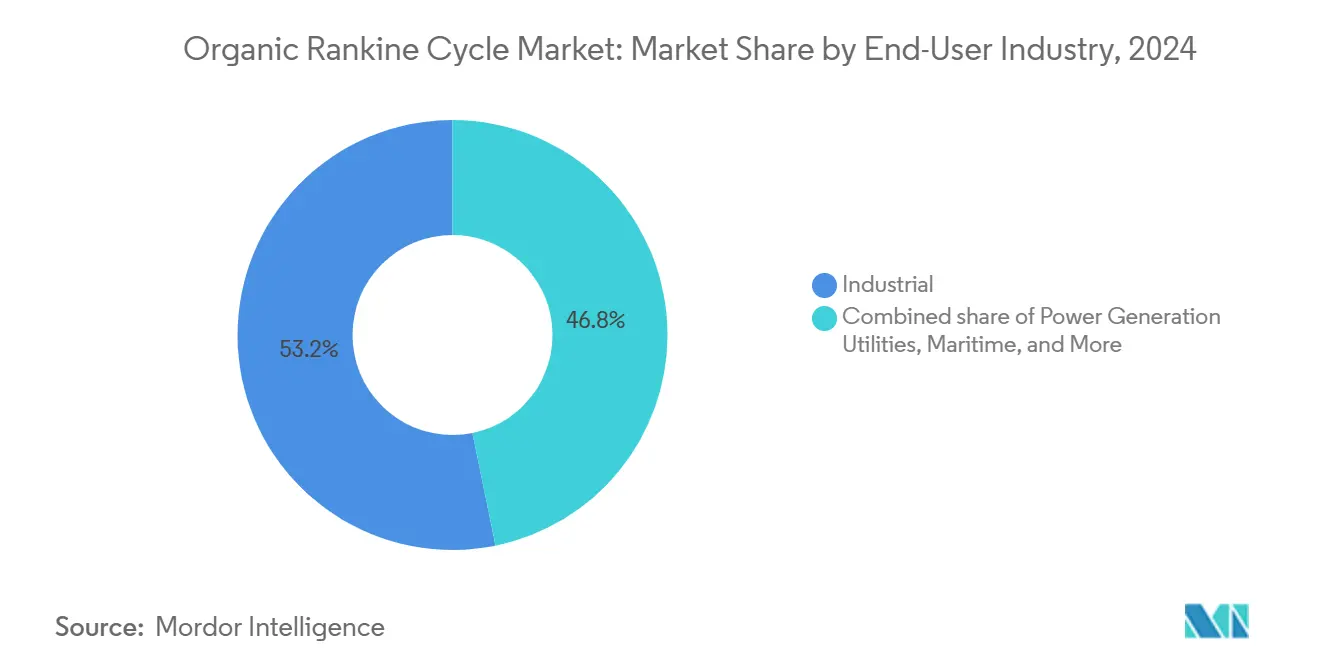

- エンドユーザー産業別では、産業施設が2024年需要の53.2%を占め、データセンター顧客はエンドユーザーの中で最高成長率となる15.6% CAGRを達成する見込みです。

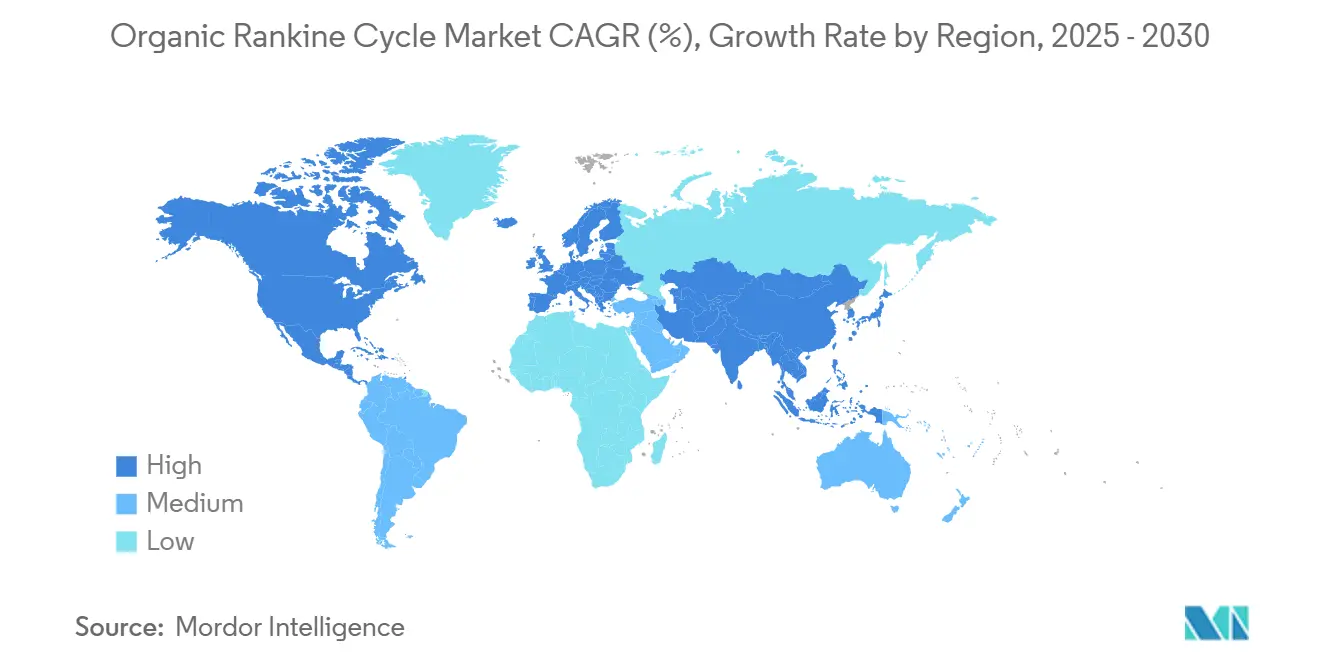

- 地域別では、北米が2024年の市場シェアの42.9%を占め、アジア太平洋地域が市場成長を牽引し、2030年までに13.9% CAGRを記録しました。

世界の有機ランキンサイクル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 排出規制の強化による廃熱回収の加速 | +2.1% | 欧州連合、北米、グローバルへの波及 | 中期(2~4年) |

| 地熱・バイオマス発電容量の拡大 | +1.8% | アジア太平洋中核、中南米・アフリカ新興 | 長期(4年以上) |

| 分散型プラントへの補助金・固定買取価格制度 | +1.5% | 北米・欧州連合、アジア太平洋への展開 | 短期(2年以内) |

| 産業脱炭素化目標 | +1.7% | グローバル、OECD諸国での早期採用 | 中期(2~4年) |

| 次世代HFO流体のコスト低下 | +1.0% | グローバル | 短期(2年以内) |

| 国際海事機関規則によるLNG船のレトロフィット推進 | +0.9% | グローバル海上航路 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

産業廃熱回収プロジェクトを加速させる厳格な排出規制

炭素国境調整メカニズムにより、輸入業者は内包排出量の報告が義務付けられ、鉄鋼・セメントメーカーは有機ランキンサイクル市場ソリューションを通じたオンサイト電力回収の導入を迫られています。(1)出典:欧州委員会、「実施規則2023/1773」、europa.eu 米国では、ハイドロフルオロカーボンの段階的削減により、プラント事業者は漏洩検知ペナルティを回避できる自然冷媒ORCシステムへの移行が促されています。(2)出典:連邦官報、「ハイドロフルオロカーボンの段階的削減」、federalregister.gov 研究によれば、単一のORCレトロフィットによりセメントプラントのCO₂排出量を最大30%削減できることが示されており、この削減規模は複数の管轄区域の許可基準を満たします。規制には厳格なコンプライアンス期限が設けられているため、有機ランキンサイクル市場は任意のエネルギー効率化プロジェクトから、操業許可に不可欠な義務的投資へと移行しつつあります。

地熱・バイオマス発電設備の急速な拡大

世界の地熱発電容量は2024年に16,318MWに達し、バイナリーORCユニットがその約4分の1を占めています。ケニアの105MWメネンガイ複合施設はその魅力を示す好例であり、多国間銀行が融資するモジュール式プラントは、フラッシュシステムよりも小さい土地面積で安定した電力を供給します。フィリピンでは28.9MWeのバイナリー増設が稼働し、残留熱を253,000MWhの追加出力に変換し、年間72,200tのCO₂を削減しています。同様のプロジェクトが現在、インドネシア、中南米、東アフリカで評価中であり、電磁波イメージングの進歩により資源マッピングが強化されています。これらの新規坑井が稼働するにつれ、有機ランキンサイクル市場は長期的な設備受注の流れを獲得します。

分散型ORCプラントへの政府補助金・固定買取価格制度

カナダでは30%の還付可能な税額控除が全ての適格ORC設備に適用され、雇用品質の基準を満たした場合にはより高い税率が適用されます。米国の第45Y条および第48E条に基づく並行インセンティブは、2025年以降に稼働するゼロエミッション発電機に対して生産ベースまたは投資ベースの支援を確定させます。イタリアのFER X令およびスペインの四半期報酬更新も同様に、5MW未満の再生可能エネルギーユニットのキャッシュフローを安定させ、産業ホストがユーティリティの支援なしに有機ランキンサイクル市場プロジェクトを資金調達することを可能にします。累積効果として、従来はハードルレートをクリアするのが困難だった小規模分散型スキームのグローバルパイプラインが形成されています。

エネルギー集約型セクターにおける産業脱炭素化目標

セメント、鉄鋼、化学品メーカーは現在、国家ネットゼロ法に沿ったロードマップを公表しており、電気ボイラー、熱貯蔵、ORCパワーブロックを組み合わせたハイブリッド熱プラットフォームへの関心が高まっています。実証プラントでは、150~250℃プロセスに廃熱と再生可能エネルギーを統合することで、欧州産業全体で年間約1,900万tのCO₂排出を回避できることが示されています。同企業群はまた、コンパクトなタービンと冷媒不要の運転を理由に超臨界CO₂ループも評価しています。政策期限と企業の公約が資本予算の優先順位を再定義しており、有機ランキンサイクル市場技術は近期の更新サイクルの中心に位置づけられています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 蒸気ランキンシステムと比較した高い初期設備投資 | -1.8% | グローバル、価格感応度の高い新興市場でより大きな影響 | 短期(2年以内) |

| メガワット規模ORCの熟練EPCコントラクターの不足 | -1.2% | グローバル、北米・欧州で深刻な不足 | 中期(2~4年) |

| 高温シール・膨張機のサプライチェーンのボトルネック | -0.9% | グローバル、製造が欧州・アジアに集中 | 中期(2~4年) |

| PFASベース冷媒に関する規制の不確実性 | -0.7% | 北米・欧州連合、他地域への波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

蒸気ランキンシステムと比較した高い初期設備投資

大型蒸気サイクルは高出力において設置コスト面での優位性を維持しており、特に輸入関税がコンポーネント費用を押し上げる地域でその傾向が顕著です。インフレによりタービンおよびシェルアンドチューブ式熱交換器の見積価格が上昇し、一部の中堅メーカーの回収期間が延長しています。政府は投資税額控除や加速償却によってこのハードルを部分的に相殺していますが、財務基盤の弱い中小企業は有機ランキンサイクル市場ソリューションを採用するために優遇融資を必要としています。

メガワット規模ORCの熟練EPCコントラクターの不足

溶接、電気配線、タービン設置における高齢化した労働力がプロジェクトのスループットを制約しており、特にユーティリティ向け太陽光・風力プログラムが利用可能な労働力の大部分をすでに吸収している地域でその傾向が顕著です。技術専門学校や業界団体が認定プログラムを拡充しているものの、現場作業員の育成に要するリードタイムは、有機ランキンサイクル産業プロジェクトに予想される近期の建設急増を上回っています。ベンダーはモジュールの標準化とコミッショニング手順の簡素化によって現場作業時間の削減に対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:間接システムの優位性とカスケードの加速

2024年、熱媒油がプロセス流体を隔離する間接回路が有機ランキンサイクル市場の46.1%を占めました。300~400℃における堅牢性により、セメントおよび石油化学ループでのメンテナンスニーズが低く抑えられています。予測期間中、カスケード方式は14.4% CAGRで成長すると予測されており、事業者が単段設計と比較して正味電力収率を10~15%向上させる多段回収を求めているためです。カスケードの採用は複数の熱グレードストリームを持つ製鉄所で最も速く広がっていますが、直接システムはブライン適合性が設備投資と配管コストを削減する地熱案件において引き続き重要性を保っています。

第2世代カスケードパッケージは冗長性も提供します。上段が停止している場合でも下段が発電を継続するため、稼働時間が維持されます。この運用上の回復力は、連続プロセスラインがプラント全体の停止リスクを負えない場合に重要であり、有機ランキンサイクル市場内でカスケード設計の持続的な市場シェアを確保しています。

作動流体別:シロキサンが依然リード、超臨界CO₂が台頭

シロキサンは200~350℃の範囲における化学的安定性とオゾン破壊ポテンシャルの無視できる低さから、2024年需要の40.7%を獲得しました。しかし規制コスト圧力が選択を変えつつあり、欧州のFガス割当により高GWP冷媒価格は2014年以降10倍に上昇しています。(3)出典:グリーン冷却イニシアチブ、「高GWP冷媒の価格急騰」、green-cooling-initiative.org ベンダーは現在、天然流体であるプロパン、ブタン、ペンタン、および超臨界CO₂を推進しており、後者は有機ランキンサイクル市場において2030年まで12.8% CAGRが見込まれています。

超臨界CO₂タービンはより高密度の作動流体で動作し、データセンターの屋上や洋上プラットフォームに魅力的なコンパクトなフットプリントを実現します。メーカーは250kW総出力あたり5t未満のモジュール式スキッドを提示しており、これは従来のR-245faサイクルと比較して大きな進歩を示しています。PFAS規制が拡大するにつれ、CO₂用シールおよびガスケットを早期に認証した先行企業が規制市場での調達優位性を獲得するでしょう。

出力範囲別:1MW未満ユニットが優位、マイクロスケールが上回る

100kW~1MW定格ユニットは2024年の有機ランキンサイクル市場規模の48.5%を占めており、これは主にこのブラケットがクリンカークーラーおよびガラス炉の廃熱ストリームと一致しているためです。しかし、エッジデータルームおよび通信ハブとの共設置が主流となるにつれ、100kW未満のマイクロORCパッケージは11.7% CAGRで拡大しています。(4)出典:Infinity Turbine、「ORCおよび超臨界CO₂」、infinityturbine.com モジュール式水冷コンデンサーは既存のHVACと統合し、追加サイト工事を大幅に削減します。

一方、1~5MW容量の機器は自治体バイオマスおよび地域暖房ループに対応し、5MW超の機器は通常フラッシュからバイナリーへの地熱レトロフィットに使用されます。資本市場が迅速な収益開始を伴う小規模案件を好む傾向が強まる中、メガワット規模プロジェクトが総メガワット数の大きなシェアを維持するとしても、1MW未満の成長が全体の出荷量に貢献すると予測されています。

用途別:廃熱回収が中核、船舶向けレトロフィットが急増

廃熱回収は2024年収益の46.5%を占め、鉄系・非鉄系製錬所の両方において明確なエネルギー節約効果が反映されています。船舶カテゴリーは、LNG船がスタック排出量の90%を除去する低温CO₂回収スキッドとORCボトミングサイクルを組み合わせて採用するにつれ、2030年まで13.3% CAGRを記録すると予測されています。(5)出典:MDPI、「FSRUの脱炭素化とエネルギー効率」、mdpi.com 地熱増設は着実な成長を続け、バイオマスプロジェクトは欧州および日本の固定買取価格制度の恩恵を受けています。

高フラックストラフまたはフレネルリフレクターがピーク日射時にORC入口温度を上昇させることができる地域では、太陽熱ハイブリッドが台頭しており、高コストの蓄電池を必要とせずに設備利用率を向上させます。スウェーデンおよびオランダの地域暖房事業者は、同一の熱交換器ネットワークを通じて低炭素電力と熱エネルギーを供給するために有機ランキンサイクル市場ユニットをレトロフィットしており、多ベクトルの価値創出を体現しています。

エンドユーザー産業別:産業プラントがリード、データセンターが最速

産業プロセスオーナーは2024年出荷量の53.2%を占め、ORCループを活用して炉排気を電力と冷水に変換しています。データセンター建設業者は最速の成長者として位置づけられており、AIサーバーの熱密度がラックユニットあたり1,500Wを超えることを背景に15.6% CAGRを記録しています。イタリアのパイロットサイトでは、年間3,300tのCO₂削減に相当する熱を地域ネットワークに供給しており、セクター横断的な共同便益を示しています。(6)出典:Retelit、「Avalon 3熱回収プロジェクト」、retelit.it

ユーティリティ企業は地熱・バイオマスポートフォリオを維持し、石油・ガス事業者はコンプレッサーステーション排気にトレーラー搭載型パッケージを展開しています。船舶エンジンメーカーは組み込み対応インターフェースを設計しており、造船所が後付けレトロフィットとしてではなく最初からORC互換性を仕様に盛り込むことを示しています。顧客基盤の拡大は、従来型および デジタルインフラにわたる有機ランキンサイクル市場の汎用性を裏付けています。

地域分析

北米は2024年収益の42.9%を占め、主にORCプラントをゼロエミッション発電機として扱う連邦税インセンティブによって牽引されています。(7)出典:エネルギー効率局、「再生可能エネルギー消費義務」、beeindia.gov.in 州レベルのクリーン熱基準がセメントおよびガラス施設への設置をさらに促進し、ユタ州およびネバダ州での地熱承認は簡素化された許可手続きのもとで進んでいます。ただし、国内コンポーネント関税が大型鉄鋼製タービンハウジングの回収期間を延長させる可能性があります。

欧州は、10億ユーロの産業脱炭素化銀行パイロットおよびネットゼロ産業法の製造目標に牽引された堅調な普及を示しています。Fガス規制が流体代替を加速させ、調達はプロパンおよび超臨界CO₂へとシフトしています。北欧のデータセンタークラスターは余剰熱販売のために地域暖房グリッドを活用しており、電力・熱の両用途における有機ランキンサイクル市場設備の普及を深めています。

アジア太平洋地域は13.9% CAGRで最も強い見通しを示しています。インドの再生可能エネルギー消費義務(2024~25年度に非化石電力29.91%を規定)は、砂糖工場や繊維工場に5MW未満のORCブロックの採用を促しています。フィリピンとインドネシアは地熱開発を継続的に拡大し、バイナリーモジュールを標準化しています。ケニアのメネンガイプロジェクトはアフリカの進歩を体現しており、リフトバレーの同様の案件に多国間融資が利用可能であることを投資家に示しています。この地域は化学・金属分野でのプロセス熱集約度が高く、最大の将来的な有機ランキンサイクル市場の潜在市場を有しています。

競合環境

有機ランキンサイクル市場は中程度の集約状態を維持しています。Turboden、Ormat、Exergyは自社タービン製造と長期サービス契約を組み合わせ、ライフサイクルコスト面での優位性を持っています。Ormatは2023年に8億2,900万米ドルの収益を計上し、地熱・廃熱プロジェクトを通じて2026年までに設置容量を2.3GWに拡大する計画です。TurbodensはFervo Energyと先進地熱ループで協力し、閉鎖型貯留層への展開を拡大しています。Exergyは低圧用途でのアイゼントロピック効率を最大5ポイント向上させるラジアルアウトフロータービン形状を進化させています。

Infinity Turbineなどの新興ベンダーは、データセンターおよび淡水化ニッチ向けの超臨界CO₂マイクロユニットに注力しています。GE VernovaやSiemens Energyなどの大手OEMは膨張機技術をライセンス供与していますが、プラントバランス範囲については専門インテグレーターと提携することが多いです。競合差別化は作動流体コンプライアンス、モジュール性、98%以上の稼働率を確保するデジタルパフォーマンスモニタリングによってますます推進されています。

戦略的提携が増加しています。Rolls-RoyceとASCOは炭素回収の専門知識とORCパワーブロックを統合し、回収CO₂のオンサイト有効活用を実現しています。Ansaldo EnergiaはAE-T100マイクロタービンファミリーを老朽化したCHPユニットのドロップイン代替品として位置づけ、10年間の運転・保守サービスをバンドルしています。政策の見通しが改善するにつれ、金融機関はマーチャント収益モデルの引き受けに積極的になり、安定しながらもイノベーション豊かな有機ランキンサイクル産業への軌道を強化しています。

有機ランキンサイクル産業のリーダー企業

Turboden S.p.A.

Ormat Technologies Inc.

Exergy S.p.A.

Kaishan Compressor Co. Ltd.

ElectraTherm Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:欧州委員会が産業脱炭素化銀行パイロットに10億ユーロを配分し、ORC統合に適した高温廃熱・熱貯蔵プロジェクトに資金を提供。

- 2025年6月:カナダがクリーンエコノミー投資税額控除を制定し、適格ORC設備コストの30%をカバー、現行賃金規定を満たすプロジェクトには拡充税率を適用。

- 2025年5月:Ormat Technologiesが2025年第1四半期に過去最高の1億5,030万米ドルの調整後EBITDAを報告し、バイナリーポートフォリオ拡大のために20MWブルーマウンテン地熱プラントを8,800万米ドルで取得。

- 2025年2月:米国財務省が技術中立クリーン電力生産税額控除の規則を確定し、2025年以降に稼働するORCプラントに安定した経路を提供。

世界の有機ランキンサイクル市場レポートの範囲

| 直接ORCシステム |

| 間接ORCシステム |

| カスケードORCシステム |

| 炭化水素(ペンタン、ブタン) |

| シロキサン(D4、D5) |

| 冷媒(R245fa、R1233zd-E) |

| 超臨界CO₂ |

| 芳香族化合物(トルエン、ベンゼン) |

| マイクロORC(100kW未満) |

| 小規模(100kW~1MW) |

| 中規模(1~5MW) |

| 大規模(5MW超) |

| 廃熱回収 |

| 地熱発電 |

| バイオマス発電 |

| 太陽熱 |

| 船舶・輸送 |

| 地域暖房 |

| 産業(セメント、鉄鋼、ガラス、化学品) |

| 発電ユーティリティ |

| 石油・ガス(上流・中流) |

| 商業・地域エネルギー |

| 海事 |

| データセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 直接ORCシステム | |

| 間接ORCシステム | ||

| カスケードORCシステム | ||

| 作動流体別 | 炭化水素(ペンタン、ブタン) | |

| シロキサン(D4、D5) | ||

| 冷媒(R245fa、R1233zd-E) | ||

| 超臨界CO₂ | ||

| 芳香族化合物(トルエン、ベンゼン) | ||

| 出力範囲別 | マイクロORC(100kW未満) | |

| 小規模(100kW~1MW) | ||

| 中規模(1~5MW) | ||

| 大規模(5MW超) | ||

| 用途別 | 廃熱回収 | |

| 地熱発電 | ||

| バイオマス発電 | ||

| 太陽熱 | ||

| 船舶・輸送 | ||

| 地域暖房 | ||

| エンドユーザー産業別 | 産業(セメント、鉄鋼、ガラス、化学品) | |

| 発電ユーティリティ | ||

| 石油・ガス(上流・中流) | ||

| 商業・地域エネルギー | ||

| 海事 | ||

| データセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年までに有機ランキンサイクル市場はどの程度の規模になるか?

予測値は2030年に15億9,132万米ドルとなり、2025年~2030年の9.15% CAGRを反映しています。

最も成長が速いORCシステムタイプはどれか?

カスケード構成は14.4% CAGRで成長すると予測されており、直接・間接設計を上回っています。

データセンター事業者がORCユニットを採用する理由は何か?

サーバーの廃熱を電力および地域暖房出力に変換し、CO₂排出量を削減しながらエネルギー効率を向上させます。

最も強い成長見通しを示す地域はどこか?

アジア太平洋地域は地熱開発の拡大と再生可能エネルギー消費義務に支えられ、13.9% CAGRを記録すると予測されています。

ORC普及拡大の主な障壁は何か?

特に価格感応度の高い市場において、蒸気ランキンサイクルと比較した高い初期設備投資コストが主要なハードルとなっています。

新冷媒規制のもとで選好が高まっている作動流体はどれか?

超臨界CO₂は地球温暖化係数ゼロとコンパクトなタービンサイズを理由に関心を集めています。

最終更新日: