欧州ホームテキスタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 29.35 十億米ドル |

| 市場規模 (2026) | 30.39 十億米ドル |

| 市場規模 (2031) | 36.02 十億米ドル |

| 成長率 (2026 - 2031) | 3.46% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ホームテキスタイル市場分析

欧州ホームテキスタイル市場規模は2026年に300億3,900万米ドルとなり、2025年の293億5,000万米ドルから拡大し、年平均成長率(CAGR)3.46%で2031年までに360億2,000万米ドルに達する見込みです。この成長は、安定した家庭内買い替えサイクル、旅行・宿泊活動の正常化、および認証済み持続可能なリネンを入札仕様に盛り込む病院や自治体からの調達需要の高まりによって支えられています。デジタル製品パスポートを含む追跡可能かつ循環型テキスタイルに向けた政策的推進は、輸入業者およびEUメーカーに対するコンプライアンス要件を引き上げる一方、信頼性の高い環境データを持つブランドに製品差別化の道筋を提供しています。2026年においても綿が主要繊維の地位を維持する中、リネンは欧州産亜麻の作付面積の記録的拡大と、プレミアム購買層に響く明確な持続可能性の訴求を背景に、より速いペースで成長しています[1]欧州委員会、「グリーン公共調達」、欧州委員会、environment.ec.europa.eu。ドイツが国別最大の貢献を示す一方、北欧諸国は2031年にかけて最も速いペースで成長しています。

レポートの主要ポイント

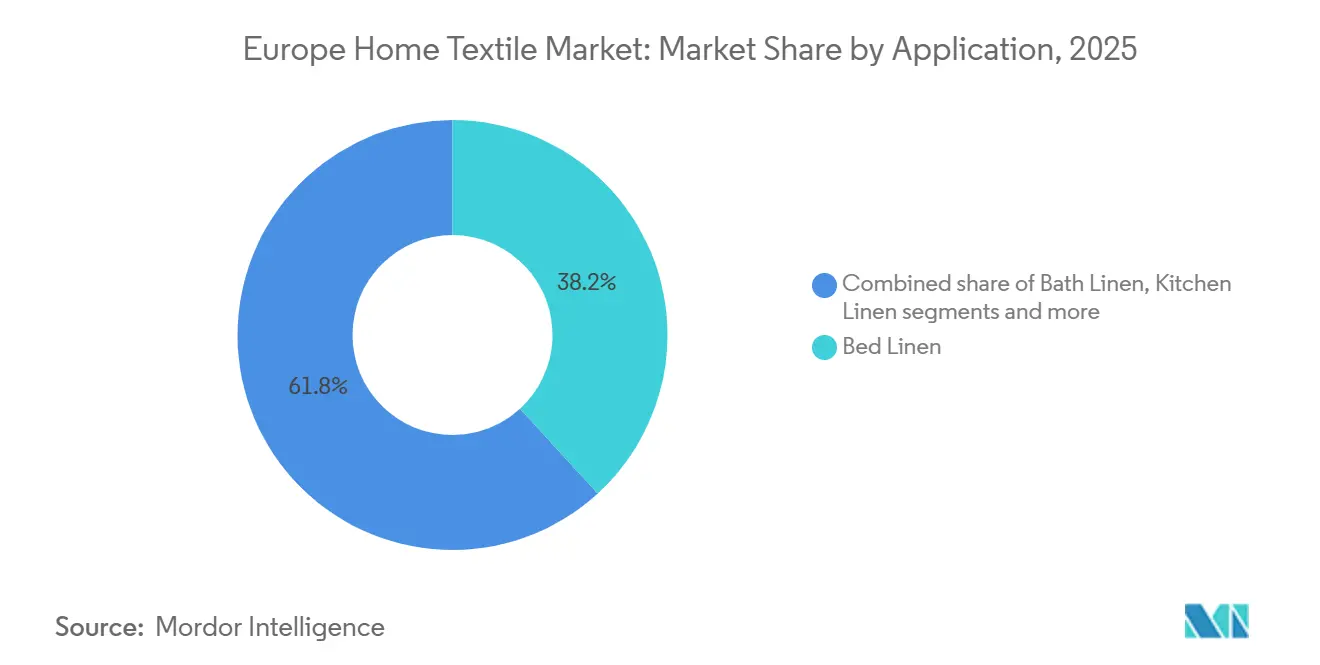

- 用途別では、ベッドリネンが2025年の欧州ホームテキスタイル市場において38.20%のシェアを獲得しました。バスリネンは2031年にかけてCAGR 4.42%で最も速い成長が見込まれます。

- 素材別では、綿が2025年の欧州ホームテキスタイル市場において52.65%の売上シェアをリードし、リネンは2031年にかけてCAGR 3.83%で拡大すると予測されます。

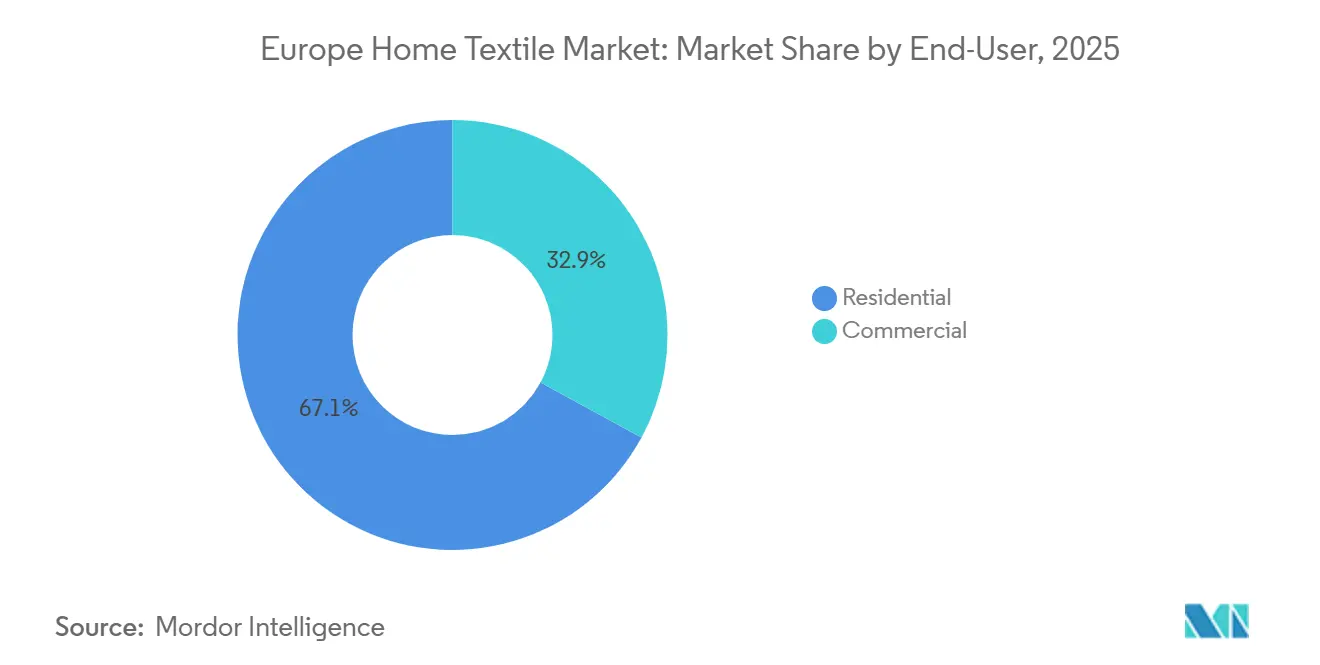

- エンドユーザー別では、住宅用が2025年の欧州ホームテキスタイル市場売上の67.10%を占めました。商業用セグメントは2031年にかけてCAGR 3.57%で成長する見込みです。

- 流通チャネル別では、B2C小売が2025年の欧州ホームテキスタイル市場売上の72.75%を占めました。B2B直販チャネルはCAGR 4.06%で最も速い成長が見込まれます。

- 地域別では、ドイツが2025年の欧州ホームテキスタイル市場において22.10%でトップとなりました。北欧地域はCAGR 5.08%で最も速い成長が予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ホームテキスタイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU住宅における改修主導の買い替え需要 | +0.8% | ドイツ、フランス、英国 | 中期(2〜4年) |

| ホームテキスタイルにおける電子商取引とオムニチャネルの拡大 | +1.1% | 汎欧州、特に北欧およびベネルクスで顕著 | 短期(2年以内) |

| 持続可能性主導のプレミアム化(エコラベル、オーガニック、リサイクル繊維) | +1.2% | 北欧、ドイツ、フランス | 中期(2〜4年) |

| ホスピタリティおよび短期滞在の回復による商業用リネン回転率の向上 | +0.7% | スペイン、イタリア、フランス | 短期(2年以内) |

| EUグリーン公共調達による認証テキスタイル需要の促進 | +0.6% | EU27カ国、デンマーク、オーストリア、オランダが先行採用 | 長期(4年以上) |

| EUデジタル製品パスポートによる追跡可能性主導の差別化の実現 | +0.5% | EU27カ国、フランスとドイツがファーストムーバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU住宅における改修主導の買い替え需要

パンデミック後にピークを迎えた住宅改修活動は2025年から2026年にかけて安定しつつも、ソフトファーニッシングの刷新サイクルを引き続き支えています。アップグレードの方向性は、プレミアムな糸密度、認証済みオーガニック製品、および検証済みの化学的安全性を重視する傾向にあり、家庭が耐久性と環境保証にインテリア予算の一部を充てています。デジタルガイドツールを通じた商品探索とフィット確認を効率化した小売業者は、コンバージョンの改善と返品の減少も実現しており、このパターンは大型ホームリテーラーにおけるデジタル支援販売の成長にも見られます。英国では、Dunelmが市場シェアの拡大とデジタル参加率の向上を報告しており、オムニチャネルの購買体験がカーテンやベッドセットのような複雑な商品の購入決定を短縮することを裏付けています。EU拡大生産者責任規則が実施段階に移行するにつれ、ホームリネンにおける循環設計と耐久性の特性が品揃え計画において戦略的な重要性を増しています[2]Dunelm Group、「FY25暫定決算およびH1 FY26アップデート」、Dunelm Group plc、corporate.dunelm.com。

ホームテキスタイルにおける電子商取引とオムニチャネルの拡大

2026年の小売業者は、オンラインでのインスピレーションと店舗での受け取り・返品を融合した統合コマースモデルを運営しており、キルトやタオルのような大型または触感確認が必要な商品の購入摩擦を低減しています。Dunelmは、店舗が触感確認の中心的役割を維持しながらも、2025年度のオンラインチャネルの売上シェアが2020年以前を大幅に上回ったと述べており、デジタル需要の持続性を示しています。拡張現実による可視化とガイド付き検索は、色合わせの不確実性を低減し、購入前にサイズやドレープを確認するのに役立ちます。店舗ネットワーク、宅配ロッカー、および時間指定配送とのサプライチェーン統合により、週末の改修スケジュールに対応したスピードと信頼性が向上しています。その結果、頻繁に使用される商品の需要サイクルがより予測可能となり、欧州ホームテキスタイル市場における的確な補充計画の立案を支援しています。

持続可能性主導のプレミアム化(エコラベル、オーガニック、リサイクル繊維)

消費者および機関調達の嗜好は、認証繊維、低化学物質処理、および検証可能な追跡可能性へとシフトしており、認知度の高い認証バッジを持つリネンの価格プレミアムを支えています。欧州産亜麻の栽培は拡大しており、雨水のみでの栽培適性や圃場での炭素固定ポテンシャルなど、環境意識の高い購買層に響く農学的特性から恩恵を受けています。欧州フラックスリネン・ヘンプ同盟は2026年の播種を通じて連続的な作付面積のピークを報告しており、リネン豊富なホームテキスタイル品揃えの供給拡大を裏付けています。Master's of FLAX FIBREプログラムなどの新たな認証アーキテクチャは、EUデジタル製品パスポート要件に沿ったデジタル認証を通じた追跡可能性を正式化しています[3]欧州フラックスリネン・ヘンプ同盟、「亜麻リネン市場と認証」、欧州フラックスリネン・ヘンプ同盟、europeanflax.com。繊維イノベーターと大手アパレル小売業者間のパイロットや長期パートナーシップを含むリサイクルコットン供給における並行的な動きは、ホームテキスタイルサプライヤーが寝具やタオルラインに活用できる生産能力を構築しています。

ホスピタリティおよび短期滞在の回復による商業用リネン回転率の向上

2025年から2026年にかけて旅行パターンが正常化するにつれ、ホテルおよびサービスアパートメント事業者は客室とソフトグッズへの設備投資を再開し、頻繁な業務用洗濯に耐えられる高仕様リネンへの需要が高まっています。テキスタイルレンタルおよびアウトソーシングモデルは、ホスピタリティおよびヘルスケア施設において引き続き支持を集め、衛生保証の向上と運営コストの平準化に貢献しています。ビーチリゾートや都市部のハブにおける稼働率の上昇は買い替えサイクルを短縮し、耐久性の高いサテン織りや高安定仕上げのサプライヤーに恩恵をもたらしています。短期賃貸プラットフォームも自治体の透明性を高める新たなEUデータ規則の下で運営されており、ホストの専門化を促進し、商業グレードのテキスタイルの採用に影響を与えています。これらの要因が組み合わさり、欧州ホームテキスタイル市場における商業用刷新率を押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料コストの変動(綿、エネルギー)によるマージン圧縮 | -0.9% | 汎欧州製造、特にイタリアとポルトガルで深刻 | 中期(2〜4年) |

| 住宅サイクルの低迷と高い住宅ローン金利によるインテリア支出の抑制 | -0.7% | 英国、ドイツ | 短期(2年以内) |

| PFASおよび化学物質規制による処方変更コストの上昇 | -0.4% | フランスおよびデンマーク、EUサプライチェーン全体への波及あり | 中期(2〜4年) |

| マイクロファイバー脱落とマイクロプラスチック規制による合成繊維への締め付け強化 | -0.3% | フランスおよびEU27カ国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料コストの変動によるマージン圧縮

2024年の綿価格の変動は、すでにEBITDAが逼迫している製造業者に予算策定上の課題をもたらし、品揃えのバリューエンドにおける積極的な新製品投入を抑制しました。複数のEU製造拠点では仕上げ工程のエネルギーコストも上昇し、輸入競争が激しいマスマーケット向け寝具カテゴリーでは単位コストの上昇を価格に転嫁することが困難でした。長繊維亜麻セグメントは2025年に価格急騰を経験した後、年末にかけて落ち着きを取り戻しましたが、水準は前年比ベースラインを上回ったままでした。近年の季節における亜麻収量の変動は、作付面積が拡大する中でもリネン専業の織物業者にとって計画の複雑さを増しました。これらの圧力は、欧州ホームテキスタイル市場における販促価格設定の柔軟性を狭めました。

住宅サイクルの低迷と高い住宅ローン金利によるインテリア支出の抑制

2025年の金融政策の設定は借入コストを高水準に維持し、いくつかの大規模経済圏において非必需品の住宅アップグレードへの裁量的支出を制限しました。イングランド銀行の政策スタンスと欧州中央銀行の預金金利の姿勢は、大型家具の一部の購入を遅らせ、初めての住宅取得者による内装整備のペースを鈍化させました。小売業者は、高所得層向けのプレミアムカプセルを維持しながら、バリュー主導の品揃えとエントリー価格帯の拡充で対応しました。一部のチャネルでは、品揃えが必需品寄りにシフトし、季節性の高いノベルティ商品から離れる傾向が見られました。このような背景が衝動的なテキスタイル刷新の上振れを抑制し、消費者が買い替えサイクルを延ばす中で耐久性の高い長寿命オプションへの注目を強めました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ベッドリネンが売上を牽引し、バスリネンが衛生・サービスモデルでシェアを拡大

ベッドリネンは2025年に38.20%のシェアを占め、住宅用および軽商業用の両設定において最も頻繁に購入されるホームテキスタイルカテゴリーとしての地位を反映しています。パンデミック後に基準を見直したホテルやケア施設は引き続きベッドセットを刷新しており、高金利環境下で家庭が買い替えサイクルを延ばす中でも基本的な需要量を支えています。バスリネンはCAGR 4.42%で2031年まで最も速い成長が見込まれる用途であり、ホスピタリティ需要、ヘルスケア衛生基準、および回転率を最適化するテキスタイルレンタルサービスによって支えられています。抗菌検証および業務用洗濯耐久性基準の採用拡大も、テリーおよびワッフル構造の仕様を引き上げています。これらの変化は、サプライヤーが検証済みパフォーマンスを持つ綿リッチブレンドを強調し、プレミアムな速乾・低ピリング製品を開発することを促しています。

機関購買者はベッドおよびバスの両カテゴリーにわたってフレームワーク契約とサービス契約の活用を拡大しており、エンドユーザーに予測可能な品質と数量を提供しながら、サプライヤーに認証の維持を求めています。エコラベルとライフサイクルスコアリングに紐付いた標準化された調達基準の出現は、リサイクル可能性と規制物質へのコンプライアンスを文書化できる製品ラインを優遇します。小売品揃えも、厳選された認証カプセルと使用済みテキスタイルを再利用またはリサイクルに回すテイクバックオプションを提供することで、この重点を反映しています。この整合が深まるにつれ、ベッドセットが欧州ホームテキスタイル市場の売上の柱であり続ける中でも、予測期間においてバスリネンのシェア拡大がベッドリネンを上回ることが期待されます。このバランスは、コアSKUの規模を維持しながら、テリー構造や綿リネン混紡のイノベーションに向けた余地を生み出しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

素材別:綿がリーダーシップを維持し、リネンが亜麻作付面積の拡大で加速

綿は2025年の欧州ホームテキスタイル市場において素材ミックスの52.65%を占め、深いサプライチェーン、消費者の親しみやすさ、マスおよびプレミアムの両層に対応する幅広い価格帯によって支えられています。この繊維の快適性、通気性、仕上げの多様性は、ベッドおよびバスラインのデフォルトとなっており、オーガニックおよびベターコットン基準の下での入手可能性により、小売業者は認証済みオプションを拡大できます。リネンは欧州産亜麻の作付面積の連続的なピークと天然繊維への高まる嗜好を背景に、2031年にかけてCAGR 3.83%で拡大すると予測されます。2026年の収穫期を通じて播種量が高水準を維持する中、リネンの供給はテーブルやインテリア装飾を超えて、混紡構造を持つ高需要の寝具やタオルへの幅広い活用を支えています。

規制の動向は、PFASの処方変更要件と繊維脱落への精査が性能要件を厳格化する中で、ホームカテゴリー全体における合成繊維の採用を形成しています。サプライヤーは糸の設計を改良し、仕上げを調整し、より低い脱落率を検証するテストプロトコルへの投資で対応しています。天然繊維側では、欧州産亜麻の認証スキームがデジタル認証を組み込み、購買者の監査サイクルを短縮し、公共入札で重要な主張の検証を支援しています。グローバル小売業者とのリサイクルコットン生産能力の追加とパートナーシップは、最終的にホームテキスタイルにまで及ぶ循環型原材料の統合を規模で推進する方法を示しています。これらの動きは、欧州ホームテキスタイル市場における天然繊維と検証済みリサイクルコンテンツを巡るプレミアムの訴求を強化しています。

エンドユーザー別:住宅用が支配的、商業用がプロフェッショナル基準で成長をリード

住宅用は2025年の売上の67.10%を占め、2020年以降も家庭中心のライフスタイルが快適性とインテリア刷新の高い基準を維持していることを反映しています。このカテゴリーは引き続き、給料日サイクルや休暇期間に合わせた季節的な更新とターゲットを絞ったプロモーションに依存しています。商業用セグメントは、ホテル、短期滞在事業者、ヘルスケア施設がより高い頻度でより高い基準に合わせて刷新するにつれ、2031年にかけてCAGR 3.57%で拡大する見込みです。テキスタイル・アズ・ア・サービスは、一括供給、洗濯、使用済み処理を束ねたサービスを求める事業者に引き続き支持されており、監査やブランド基準を支援する文書も提供されています。自治体や病院の調達チームは、EUおよび国内規則へのコンプライアンスを示すラベルと検証を要求しており、ベンダーに信頼性の高いサプライチェーンの管理と化学的安全性データの提供を求めています。

英国国民保健サービスの衛生プロトコルとベッド稼働率の動向は、ベッドおよびバスセットの機関需要に対して一貫した下支えを提供しており、同様のパターンが欧州大陸のシステム全体にも存在します。環境および製品安全パラメータを組み込んだ公共調達基準は、市場全体で一貫した規模での認証と追跡可能性要件に向けて市場を動かしています。並行して、EUにおける短期賃貸データ共有規則は地方自治体の透明性を高め、事業を専門化するホストの間での一貫性と基準のハードルをさらに引き上げます。この構造的変化は、住宅用ベースの家庭主導の需要量を維持しながら、欧州ホームテキスタイル市場における商業チャネルの成長見通しを強化しています。両エンドユーザーグループにまたがって事業を展開するサプライヤーは、契約主導と小売主導の需要のバランスを取ることで変動を平準化できます。

流通チャネル別:店舗主導のB2C規模が基盤を固め、B2B直販が急速に拡大

B2C小売チャネルは2025年の売上の72.75%を占め、触感、色、ドレープの確認および幅広い品揃えにおける店舗の持続的な役割を反映しています。オンラインの成長は、消費者がテキスタイルを発見・評価する方法を再形成しており、主要小売業者は2025年のデジタル参加率の大幅な増加を報告しています。クリック&コレクト、予約制コンサルテーション、キュレーションされた店内ルームは、カーテンや布張りインテリアのような検討度の高い商品の最終選択を加速します。プレミアムセグメントでは、専門プレイヤーがパーソナライゼーションと産地ストーリーテリングを活用して価格決定力を維持しています。ジェネラリストによる規模とスペシャリストによるプレミアムのこのバランスが、欧州ホームテキスタイル市場の小売主導の基盤を定義しています。

B2B直販は、機関購買者が一括注文において糸密度、洗濯耐久性、認証バッジを仕様に盛り込むにつれ、2031年にかけてCAGR 4.06%で最も速い成長チャネルとなる見込みです。直接的な関係は、自治体や病院が入札で要求するデジタル製品パスポートの準備状況とEPR文書の検証を簡素化します。マーケットプレイス事業者とブランドポータルは、エコラベルとリサイクルコンテンツの主張を強調するフィルターを追加しており、商品の発見を調達スコアカードと整合させています。モノグラムや契約グレードの仕上げを含む一括カスタマイズを設定できるサプライヤーは、ホテルやケアプロバイダーとの間で付加価値と粘着性を獲得します。この進化は、消費者と機関の両経路にわたって需要を多様化することで、欧州ホームテキスタイル市場の回復力を高めています。

地域分析

ドイツは2025年の欧州ホームテキスタイル市場において22.10%のシェアを保有しており、密度の高い製造エコシステム、強いDIYおよび住宅改修文化、長年にわたるデザイン能力によって支えられています。同国の小売環境はバリューとプレミアムの両層を支援しており、認証済み綿とリネンオプションのバランスの取れた品揃えを維持しています。北欧諸国は2031年にかけてCAGR 5.08%で最も速い成長を示すと予測されており、追跡可能性ツールの強い採用と持続可能なリネンを仕様に盛り込むプレミアムホスピタリティパイプラインによって支えられています。これらの市場は高度なデジタル小売モデルも運営しており、消費者の持続可能性嗜好をより高い価値の購買に転換するのに役立っています。この複合効果は、北欧全体で認証済みおよびプレミアムSKUへの好ましいミックスシフトを支えています。

南欧では、リゾートおよび都市市場における観光連動需要が商業ラインの堅固な下支えを維持しています。スペインとイタリアでは、特にアップスケールセグメントにおいて、事業者が新たなサービスおよび衛生基準に合わせるにつれ、継続的な刷新活動が見られます。PFASとマイクロファイバー脱落に関するフランスの規制の方向性は、国内市場向けおよびフランスへの輸出サプライヤーに影響を与え、処方変更と文書化を加速させています。イタリアとポルトガルは仕上げおよびカット&ソーの重要な製造拠点であり続けており、これらの市場のエネルギー動向が価格戦略に影響しています。これらのトレンドは、欧州ホームテキスタイル市場においてサプライヤーが輸出と国内チャネルにわたって生産能力を配分する方法を形成しています[4]Legifrance、「PFASデクレ2025-1376」、フランス政府、legifrance.gouv.fr。

中東欧は地域の生産能力拡大と物流投資において増大するシェアを占めています。JYSKは同地域でのフットプリントを強化し、2027年以降の欧州全体の成長を支援するためにイタリアに新たな物流センターを開設する計画を発表しました。ベネルクスは北欧および西欧の物流ハブとして機能しており、補充と返品を効率化する大規模な自動化施設を有しています。英国は主要小売業者が強いオンライン売上と拡大するオムニチャネルサービスを報告する中、地域のデジタルの先行指標であり続けています。これらの投資は総合的にサービスレベルと応答性を向上させ、欧州ホームテキスタイル市場におけるベッド、バス、ウィンドウカバーリングの安定したスループットを支えています。

競合環境

欧州ホームテキスタイル市場は、輸入競争が依然として強く、カテゴリーの幅広さが多くの国でブランド集中度を希薄化させているため、中程度に分散しています。大規模小売業者は店舗網とオムニチャネル能力の拡大を続ける一方、プレミアム専門業者は産地、認証、およびカスタムサービスを通じて成長しています。Dunelmは垂直統合能力に投資し、AIを活用した検索とレコメンデーションを強化してコンバージョンと購買頻度を向上させました。IKEAは再生可能エネルギーの調達と素材目標を通じて持続可能性の信頼性を高め、バリュー価格帯全体での消費者信頼を強化しています。

戦略はマス小売の規模とプレミアム専門化の間で二極化しています。JYSKは欧州全体での供給可能性を向上させるために店舗基盤と物流インフラを拡大した一方、Fretteのような高級・上位中間ブランドは職人技、ホテルパートナーシップ、パーソナライゼーションに注力し続けています。Inditexはホームおよびアパレル品揃え全体で低環境負荷繊維とリサイクル繊維の進捗を報告しており、次世代素材イノベーターとのパートナーシップは進化する規制に沿った長期的な供給戦略を示しています。これらの動きは、文書化、循環性、化学物質の透明性を評価する調達シフトと整合しています。また、欧州ホームテキスタイル市場における認証主導のブランドポジショニングの余地も生み出しています。

素材とプロセスのイノベーションは引き続き中核的な差別化要因です。Associated Weaversは商業用および住宅用の循環性目標に貢献するリサイクルコンテンツのカーペットとバッキングシステムを展示しました。設備サプライヤーは、製造業者がスピードの向上、廃棄物の削減、パターンの複雑さの強化を実現するのに役立つ織りと仕上げの進歩を導入しました。バリューチェーン全体で、サプライヤーはデジタル製品パスポートの準備とLCAレポーティングに投資し、小売業者と公共部門の購買者の監査サイクルを短縮しています。これらの能力は調達決定を支援し、ESPRおよび関連措置が段階的に導入されるにつれて規制不遵守のリスクを低減し、欧州ホームテキスタイル市場において準備の整ったプレイヤーに恩恵をもたらしています。

欧州ホームテキスタイル業界リーダー

IKEA (Ingka Group)

JYSK

Zara Home (Inditex)

NEXT plc (Home)

Dunelm Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:欧州委員会は、持続可能な製品のためのエコデザイン規制に基づく新規則を導入し、未販売のアパレル、衣料品アクセサリー、フットウェアの廃棄を禁止しました。大企業には2026年7月19日から、中規模企業には2030年から適用され、ブランドは廃棄に代わり寄付、再利用、または代替小売チャネルの採用が義務付けられ、廃棄量の公開開示は2027年2月から開始されます。

- 2025年12月:JYSKはイタリアおよびその他の欧州市場での成長を支援するため、2027年末までにイタリアに新たな物流センターを開設する計画を発表しました。同社は2025年4月にイタリアで100店舗目のオープンを祝い、2025年度には50カ国で3,575店舗に達し、1,370万人の新規顧客を迎え、463億デンマーク・クローネの売上高を達成しました。

- 2025年11月:JYSKはポーランドのラドムスコ物流センターに最大規模の太陽光パネル設備を設置し、自社電力の最大30%を生産できる能力を持ち、排出量ベースで94%のサプライヤーが2028年度までにSBTi認定の気候目標にコミットしていると報告しました。

- 2025年10月:改正廃棄物枠組み指令が発効し、全EU加盟国においてテキスタイルおよびフットウェア製品に対する義務的な拡大生産者責任スキームを確立しました。生産者は持続可能性基準に基づくエコモジュレーション手数料の支払いが義務付けられ、加盟国は移行に20カ月、運用開始に30カ月の期間が与えられています。

欧州ホームテキスタイル市場レポートの調査範囲

ホームテキスタイルとは、装飾目的および機能的な理由のために特別に使用される生地および布製品と定義できます。キルト、枕、掛け布団カバー、毛布、ラグ、カーテンなどが一般的に使用されるホームテキスタイル製品の一部です。

本調査は欧州ホームテキスタイル市場の概要を提供します。欧州ホームテキスタイルの市場規模、ホームテキスタイル企業による投資、技術革新、新しいホームテキスタイル製品の発売に関する詳細が含まれています。欧州のホームテキスタイル市場は、製品別、流通チャネル別、国別にセグメント化されています。製品別では、市場はベッドリネン、バスリネン、キッチンリネン、室内装飾カバー、フロアカバーリングにセグメント化されています。流通チャネル別では、市場はスーパーマーケットおよびハイパーマーケット、専門店、オンライン流通チャネル、その他の流通チャネルにセグメント化されています。国別では、市場は英国、ドイツ、フランス、イタリア、その他の欧州にセグメント化されています。

本レポートは、上記すべてのセグメントについて、欧州ホームテキスタイル市場の金額(米ドル)ベースの市場規模と予測も網羅しています。

| ベッドリネン |

| バスリネン |

| キッチンリネン |

| 室内装飾 |

| その他(カーペット・エリアラグ) |

| 綿 |

| リネン |

| 合成繊維 |

| その他の素材(ウール、ヘンプ、シルク、ジュート、バンブー) |

| 住宅用 |

| 商業用 |

| オフライン | マスマーチャンダイザー(ハイパーマーケット/スーパーマーケット) |

| ホームセンター | |

| 専門店 | |

| その他のオフラインチャネル | |

| オンライン |

| ドイツ |

| イタリア |

| スペイン |

| フランス |

| 英国 |

| ポーランド |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他の欧州 |

| 用途別 | ベッドリネン | |

| バスリネン | ||

| キッチンリネン | ||

| 室内装飾 | ||

| その他(カーペット・エリアラグ) | ||

| 素材別 | 綿 | |

| リネン | ||

| 合成繊維 | ||

| その他の素材(ウール、ヘンプ、シルク、ジュート、バンブー) | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | オフライン | マスマーチャンダイザー(ハイパーマーケット/スーパーマーケット) |

| ホームセンター | ||

| 専門店 | ||

| その他のオフラインチャネル | ||

| オンライン | ||

| 地域別 | ドイツ | |

| イタリア | ||

| スペイン | ||

| フランス | ||

| 英国 | ||

| ポーランド | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

レポートで回答される主要な質問

欧州ホームテキスタイル市場の現在の規模と2031年の見通しは?

市場は2026年に300億3,900万米ドルとなり、2031年までに360億2,000万米ドルに達すると予測されており、CAGR 3.46%を反映しています。

欧州全体でホームテキスタイルの需要を牽引する素材と用途は何ですか?

綿は2025年に52.65%で素材をリードし、ベッドリネンは38.20%のシェアで最大の用途です。バスリネンは2031年にかけて最も速い成長が見込まれます。

欧州ホームテキスタイルで活動するサプライヤーにとって最も重要な地域はどこですか?

ドイツは2025年に22.10%で最大の国別シェアを保有し、北欧諸国はCAGR 5.08%で2031年にかけて最も速い成長を示します。

EUの政策はホームテキスタイルの製品要件をどのように形成していますか?

グリーン公共調達、持続可能な製品のためのエコデザイン規制、デジタル製品パスポートは、追跡可能性、検証済み化学物質、循環性を調達基準とコンプライアンスに組み込んでいます。

欧州ホームテキスタイルの成長を牽引するチャネルとエンドユーザーはどれですか?

B2C小売が最大のチャネルであり続ける一方、機関が認証を要求するにつれてB2B直販が最も速く成長しています。住宅用がシェアでリードし、商業用の成長は2031年にかけてより速いペースで進みます。

欧州のホームテキスタイルにおける化学物質と素材の選択に最も影響を与える規制はどれですか?

マイクロプラスチックに関するREACH規制と国内PFAS禁止、ならびに今後のデジタル製品パスポートとEPR要件が、バリューチェーン全体の繊維と仕上げの決定を再形成しています。

最終更新日: