欧州フリーズドライ果物・野菜市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

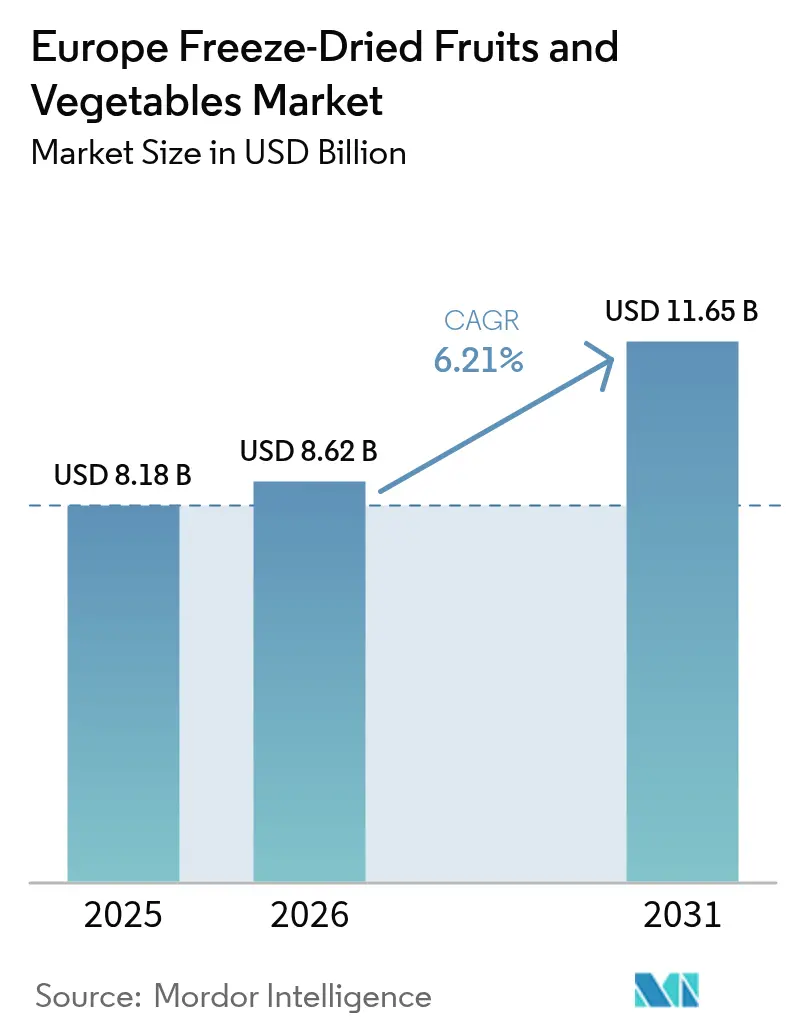

| 基準年の市場規模 (2025) | 8.18 十億米ドル |

| 市場規模 (2026) | 8.62 十億米ドル |

| 市場規模 (2031) | 11.65 十億米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

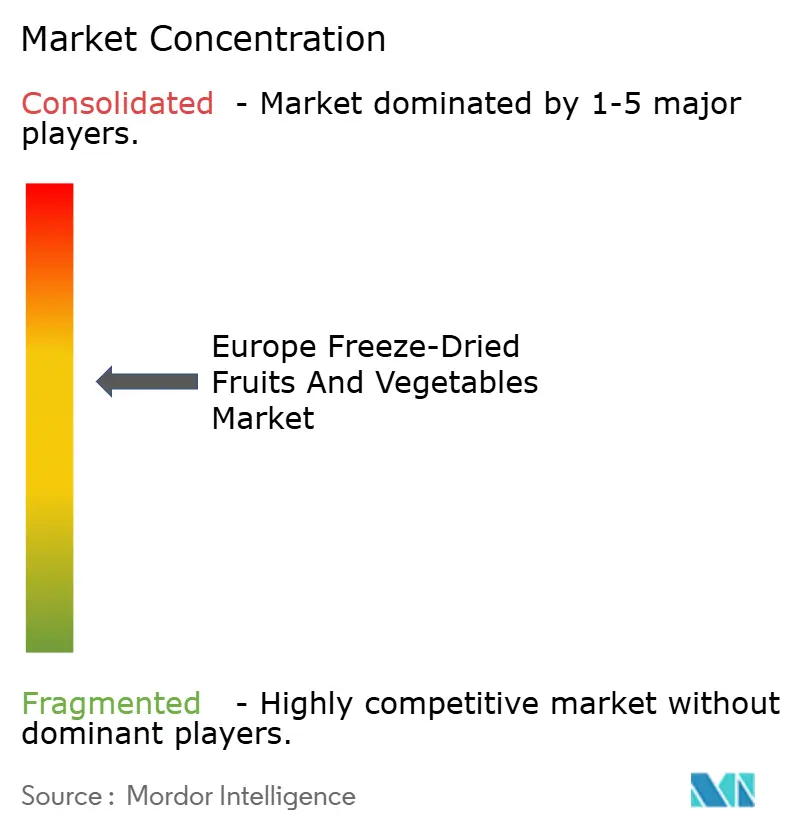

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州フリーズドライ果物・野菜市場分析

欧州フリーズドライ果物・野菜市場規模は2025年に81億8,000万USDであり、2026年には86億2,000万USD、2031年には116億5,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 6.21%で成長します。この拡大は、植物性食品への構造的なシフト、クリーンラベル再処方、食品廃棄物とサプライチェーンの変動を軽減する常温保存可能な利便性フォーマットへの移行によって支えられています。EUのファーム・トゥ・フォーク廃棄物削減義務、小売業者の賞味期限要求、および持続可能な食品に対するプレミアム支払い意欲に応えるため、プロセッサーがフリーズドライ設備への投資を加速させています。原料サプライヤーは、朝食シリアルやスナックの合成着色料を代替するためにフリーズドライ粉末を統合しており、南欧における干ばつ関連の作物変動がプロセッサーを常温保存可能な野菜原料へと方向転換させています。エネルギー効率の高いフリーズドライ技術、Eコマースチャネルへの移行、フレキシタリアン消費者の台頭が、欧州フリーズドライ果物・野菜市場全体の需要モメンタムをさらに強化しています。

レポートの主要ポイント

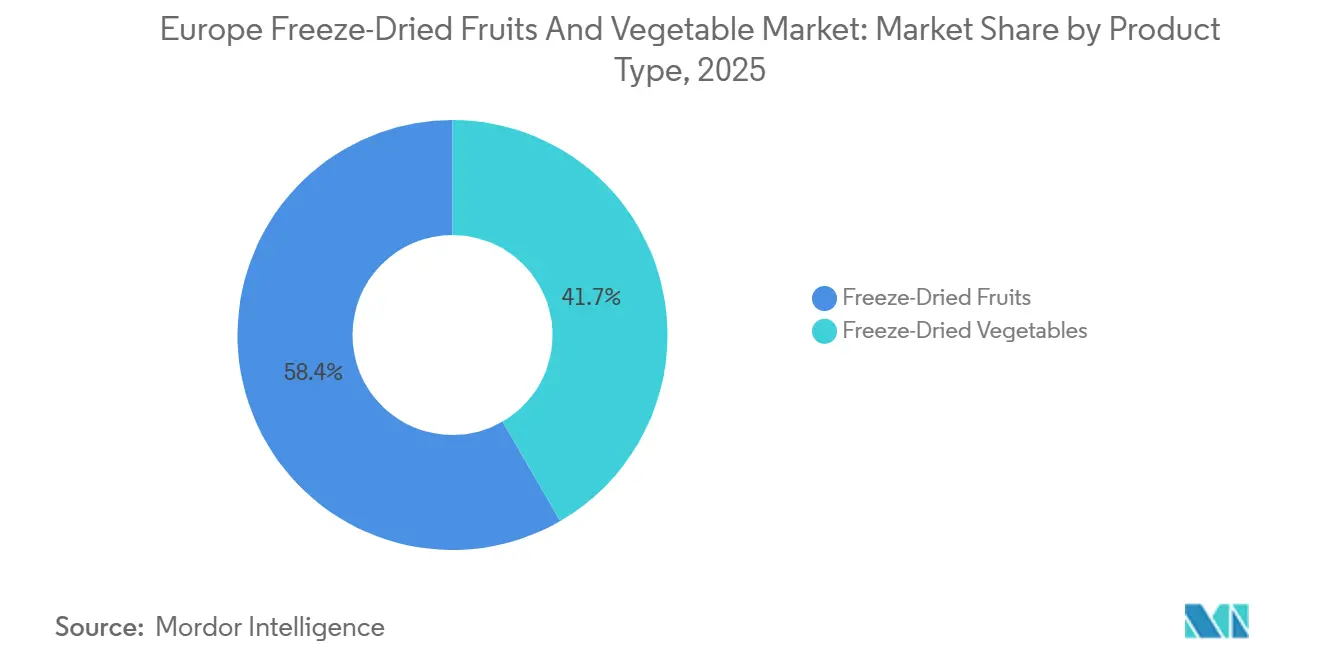

- 製品タイプ別では、果物が2025年の欧州フリーズドライ果物・野菜市場シェアの58.35%をリードし、野菜は2031年にかけてCAGR 7.81%で拡大する見込みです。

- 形態別では、粉末・顆粒が2025年の欧州フリーズドライ果物・野菜市場規模の48.52%を占め、チャンク・ピースは2031年にかけてCAGR 7.54%で拡大しています。

- 性質別では、従来型が2025年に75.64%の収益シェアを占め、オーガニックは2031年にかけてCAGR 6.86%で成長する見込みです。

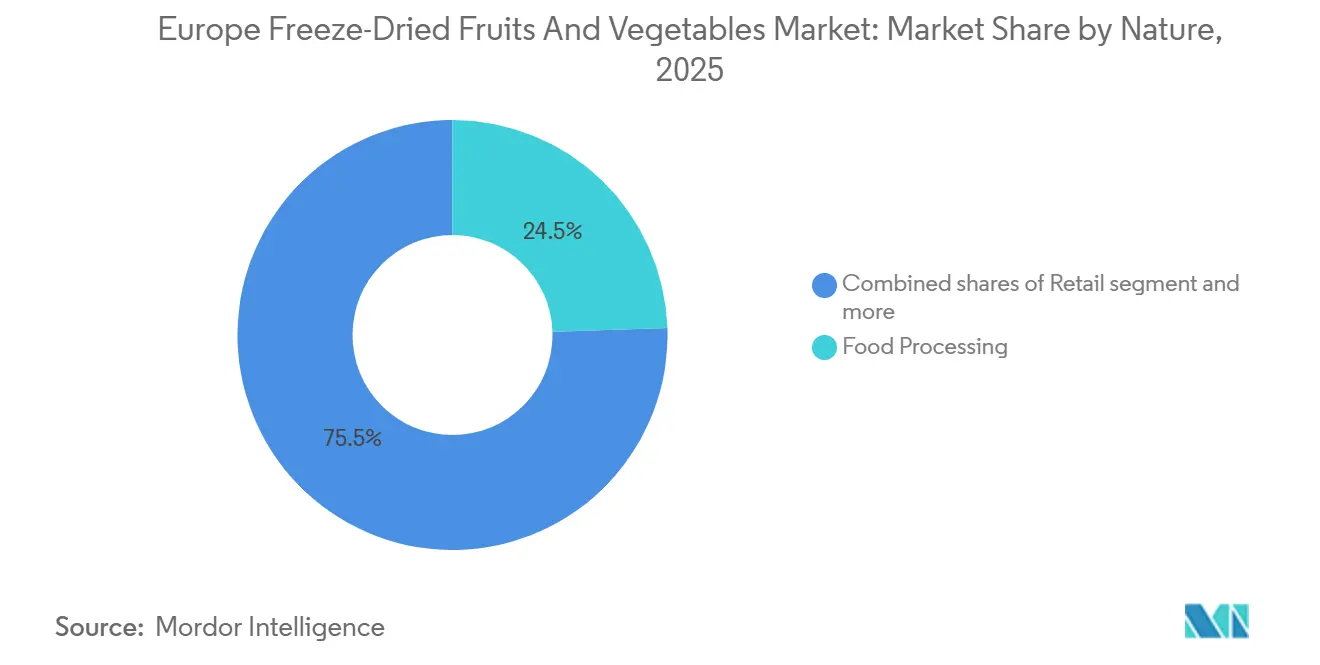

- エンドユーザー別では、食品加工が2025年に24.48%の収益シェアを占め、小売は2031年にかけてCAGR 8.03%で成長する見込みです。

- 国別では、ドイツが2025年に26.71%の収益シェアを占め、スペインは2031年にかけてCAGR 7.17%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州フリーズドライ果物・野菜市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 利便性の高いすぐに食べられるスナックオプションへの需要増加 | +1.8% | ドイツ、フランス、英国(オランダ、ベルギーへの波及効果あり) | 中期(2〜4年) |

| フリーズドライ技術およびエネルギー効率の進歩 | +1.2% | ドイツ、オランダ、ベルギー(スペイン、イタリアへの拡大あり) | 長期(4年以上) |

| 欧州消費者の健康・ウェルネス意識の高まり | +1.0% | 全欧州市場にわたるグローバル | 短期(2年以内) |

| 欧州全域における植物性・ヴィーガン食の拡大 | +0.9% | ドイツ、フランス、英国、オランダ(スペインでの成長あり) | 中期(2〜4年) |

| 朝食シリアルにおけるフリーズドライ果物インクルージョンおよび粉末の使用 | +0.8% | ドイツ、フランス、英国、オランダ、ベルギー | 中期(2〜4年) |

| 欧州消費者の健康・ウェルネス意識の高まり | +0.6% | ドイツ、フランス、イタリア(東欧への拡大あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性の高いすぐに食べられるスナックオプションへの需要増加

都市型ライフスタイルと共働き世帯が食事準備時間を圧縮し、2031年までにフリーズドライスナックの小売売上がCAGR 8.03%で成長しています。フリーズドライラズベリー、マンゴーチャンク、野菜クリスプは常温安定性とポーションコントロールされたサービングを提供し、ベルリン、ロンドン、パリでの外出先消費に適しています。デジタルネイティブブランドは、アイルランドとオランダのオンラインショッピング普及率を活用してスーパーマーケットのゲートキーパーを迂回し、ダイレクト・トゥ・コンシューマーのサブスクリプションを収益化し、迅速にスケールアップしています。24ヶ月を超える賞味期限により、マーケターは冷蔵物流なしで欧州全域のカバレッジを構築できます。この即時性が欧州フリーズドライ果物・野菜市場の短期的な押し上げを支えています。

フリーズドライ技術およびエネルギー効率の進歩

ヒートポンプ補助フリーズドライヤーおよびマイクロ波と真空技術を組み合わせたハイブリッドシステムは、サイクルタイムを24時間から16時間に短縮し、エネルギー消費を25〜30%削減することで、噴霧乾燥および熱風乾燥の代替品と価格競争する中堅プロセッサーのユニットエコノミクスを改善します。高度な製造クラスターと高い電力コストを抱えるドイツ、オランダ、スウェーデンは早期採用者であり、GEAやBuchiなどの設備サプライヤーは、エネルギー節約によって3〜5年で償却できる改修パッケージを提供しています。長期的な影響タイムラインは、設備更新サイクルを考慮しています。産業用フリーズドライヤーは15〜20年の耐用年数を持ち、プロセッサーは既存資産が耐用年数に達するか、エネルギーコスト差が加速償却を正当化するまでアップグレードを先送りします。

欧州消費者の健康・ウェルネス意識の高まり

フリーズドライ果物・野菜は濃縮されたミクロ栄養素を提供し、ビタミンC保持率は熱乾燥代替品の50〜60%に対して90%以上であり、添加糖や保存料を含まないため、高齢者層やフィットネス意識の高いミレニアル世代をターゲットとした強化スナックや食事代替品の原料ソリューションとして位置付けられています。デンマークとスウェーデンは採用をリードしており、2024年の一人当たりオーガニック食品支出は、プレミアム価格の機能性食品に対する確立された消費者受容を反映しています。欧州消費者は、持続可能で健康増進製品にプレミアムを支払う意欲があることから、機能的栄養を中心に食品選択を再調整しています。中期的な影響は、消費者意識と包装食品の再処方サイクルとの間のラグを反映しており、ブランドは既存SKUでフリーズドライ原料を検証し、小売業者の棚スペースを確保するために18〜24ヶ月を要します。

欧州全域における植物性・ヴィーガン食の拡大

フリーズドライフォーマットは重要な処方上の課題を解決します。生野菜は常温安定の植物性製品の賞味期限を不安定にする水分を加えますが、フリーズドライ代替品は微生物安全性を損なうことなくテクスチャーと栄養を提供します。欧州の天然食品添加物市場は、健康意識の高い消費者と合成添加物より天然を好む規制の傾向によって成長しており、透明性と持続可能性に焦点が当てられています。これはCBIによって報告されています [1]出典:CBI、「欧州天然食品添加物市場においてどのようなトレンドが機会または脅威をもたらすか?」、cbi.eu。フリーズドライ野菜、特にエンドウ豆、トウモロコシ、キノコは、植物性レディミール、スープ、肉類似品においてタンパク質とうまみの供給源として機能し、その濃縮された風味プロファイルにより、クリーンラベルに否定的な印象を与えるナトリウムや酵母エキスの必要性を低減します。ドイツ、オランダ、英国は植物性小売売上をリードしており、ドイツの植物性食品市場は年間拡大を続け、オランダは2024年に総食品売上に占めるオーガニックの有意なシェアを達成しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フリーズドライ設備への高い初期投資要件 | -1.1% | スペイン、イタリア、フランス(欧州全域への波及効果あり) | 短期(2年以内) |

| 従来型乾燥品または生鮮品と比較したプレミアム価格 | -0.8% | ドイツ、フランスに特に影響するEU全域 | 中期(2〜4年) |

| 欧州連合の厳格な食品安全・表示規制 | -0.7% | 全欧州市場にわたるグローバル | 長期(4年以上) |

| フリーズドライにおける長い生産サイクルがスループットを低下させる | -0.9% | ドイツ、オランダ、ベルギー(東欧での拡大障壁あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フリーズドライ設備への高い初期投資要件

産業用フリーズドライヤーは生産ライン1本あたり100万USD超の初期投資を必要とし、これは低コスト融資へのアクセスが制限されている南欧・東欧の中堅プロセッサーにおける市場参入と設備拡張を制約する資本障壁となっています。この抑制要因は、設備サプライヤーが統合を進め大口顧客を優先するにつれて複合化しており、中小規模の事業者は支払条件や技術サポートに関する交渉力が限られています。長期的な影響は、フリーズドライ資産の耐久性を反映しています。一度設置された設備は長年にわたって稼働し、ドイツのFreeze-Dry FoodsやイギリスのChaucer Foodsなど、過去の投資サイクルで資本コストを償却し、現在は変動費効率で競争している確立されたプレイヤーに「先行者優位」をもたらします。

従来型乾燥品または生鮮品と比較したプレミアム価格

フリーズドライ果物・野菜の小売価格は熱風乾燥品や生鮮品の3〜5倍であり、このプレミアムは消費者の所得圧力が高まる時期にアドレサブル市場を狭めます。中期的な影響は、インフレ安定化と消費者のアップトレード再開意欲との間のラグを反映しています。実質賃金は2024年に回復し始めましたが、プライベートラベル購買の増加やディスカウンターへのチャネル移行などの購買パターンの変化は、家計が貯蓄を再構築し参照価格を調整するにつれて、マクロ経済回復後も2〜4年間持続します。このダイナミクスは市場を二極化させています。高所得市場(北欧、ドイツ、オランダ)の健康意識の高い消費者をターゲットとするプレミアムフリーズドライスナックブランドは数量成長を維持する一方、価格感応度の高い地域の大衆市場向け食品プロセッサーは、より低いコストで部分的な賞味期限延長を提供するドラム乾燥粉末やIQF(個別急速冷凍)製品などの低コスト代替品でフリーズドライ原料を代替しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サプライチェーンの変動上昇に伴い野菜が拡大

果物は2025年収益の58.35%を占め、朝食シリアルのインクルージョンやスナックミックスを支配するイチゴ、ラズベリー、マンゴーが中心です。しかし、野菜は2031年にかけてCAGR 7.81%で拡大し、果物を1.6ポイント上回ると予測されています。これは、フードサービス事業者やスープメーカーが生鮮野菜の価格変動や商業厨房での人手不足に対してヘッジするためです。イチゴとラズベリーは、オーガニックミューズリーやアイスクリームのインクルージョンにおいてプレミアムポジションを維持しており、その視覚的な魅力と濃縮された風味が従来の乾燥果物を上回る原料コストを正当化しますが、パイナップルとマンゴーは、小売業者がプライベートラベルレンジを差別化するためにエキゾチックフルーツSKUを拡大するにつれて、トロピカルスムージーボウルや植物性ヨーグルトトッピングで市場シェアを獲得しています。

ニンジンとビートルートの粉末は、フランスのニュートリスコアとドイツのクリーンラベル小売業者の義務の下で合成染料を代替する天然着色料として押し出しスナックやパスタで機能します。リンゴとマンゴーのチャンクはトレイルミックスやグラノーラバーの定番として残りますが、その成長は消費者の親しみやすさと限られた差別化機会によって制限されており、一方でフリーズドライ野菜は、以前は熱風乾燥や噴霧乾燥代替品が支配していたインスタントラーメンの調味料パケットやキャンプ食などの新しい用途に浸透しています。野菜のCAGR 7.81%は、ポーランドのGreenFieldや新興プロセッサーが、低い労働コストと農業調達地域への近接性を活用して西欧サプライヤーより低価格のバルクフリーズドライ野菜ブレンドで地元フードサービスチェーンをターゲットにしている東欧での地理的拡大も捉えています。

形態別:チャンク・ピースがプレミアムビジュアル用途で拡大

粉末・顆粒形態は2025年収益の48.52%を占め、一貫した粒度分布と迅速な再水和率を必要とする朝食シリアルライン、スープメーカー、ベーカリー事業からのバルク需要に牽引されていますが、チャンク・ピースはプレミアムミューズリーブランドやアイスクリームメーカーが視覚的差別化とテクスチャーコントラストを優先するにつれて、2031年にかけてCAGR 7.54%で成長すると予測されています。チャンクはまた、ヨーグルトパルフェやオーバーナイトオーツにおいて優れた食感を提供し、即座に溶けるが消費者が全果物原料と関連付ける感覚的な手がかりを欠く粉末に対して、5〜10分以内にほぼ生鮮に近いテクスチャーに再水和します。最小セグメントであるフレークは、急速な溶解と均一な色分布が重要なインスタント飲料ミックスや栄養補助食品のニッチな用途に使用されますが、その成長は、より低いコストで同等の機能性を提供する噴霧乾燥代替品との限られた差別化によって制約されています。

フリーズドライ果物チャンクは、インスタグラム映えする視覚的魅力を提供することでブランドが価格プレミアムを獲得できるようにします。これは、EU インターネットユーザーの大多数が現在デジタルで買い物をし、製品写真が購買意欲を促進するオンライン小売において特に効果的なマーケティングレバーです。粉末・顆粒形態は、生地システム、ドライミックス処方、押し出しスナックにシームレスに統合され、専用の計量設備を必要とせず、キログラム当たりの価格(通常チャンクより低い)が大衆市場のベーカリーや菓子における費用意識の高い調達戦略と一致するため、食品加工用途での優位性を維持しています。しかし、チャンクの視覚的・テクスチャー的優位性は、原料の透明性と感覚的体験が消費者の選択と小売業者の限られた棚スペースの配分をますます決定するようになった混雑したカテゴリーで差別化を求めるブランドとして、プレミアムセグメントでの再処方を促進しています。

性質別:オーガニック認証がニッチなプレミアム化を促進

従来型フリーズドライ製品は2025年収益の75.64%を占め、食品加工および小売チャネル全体でのコスト競争力と広範な入手可能性を反映していますが、オーガニック品種はEUオーガニック小売市場と新規則2022/2092が加盟国間の基準を調和させ管理負担を軽減することでプロセッサーの認証を合理化するにつれて、2031年にかけてCAGR 6.86%で拡大しています。オーガニック認証は農業収量の低さと厳格なトレーサビリティ要件により原材料コストを増加させますが、特に北欧、ドイツ、オランダの高所得市場の健康意識の高い消費者をターゲットとするブランドは、農薬残留物や合成添加物なしに濃縮されたミクロ栄養素を提供する機能性スナックとしてオーガニックフリーズドライ製品を位置付けることで数量成長を維持しています。

従来型製品は食品加工用途を支配しています。多国籍シリアルおよびスープメーカーは、オーガニック主張よりも原料コスト最適化とサプライチェーンの信頼性を優先し、オーガニック認証フリーズドライ野菜はオフシーズン中に南半球サプライヤーからプレミアム輸送コストで調達しなければならない入手可能性の制約に直面しているためです。オンライン小売の成長により、オーガニックフリーズドライブランドは従来の流通ゲートキーパーを迂回し、サブスクリプションモデルを通じてダイレクト・トゥ・コンシューマーで販売し、以前は小売仲介業者に蓄積されていたマージンを獲得し、ニッチセグメントでブランドエクイティを構築するマーケティング投資に資金を提供できます。フィンランドの認証野生地域100万ヘクタールで採取されるオーガニックベリーの野生コレクションは、「オーガニックを超えた」産地ストーリーを求める消費者に響く差別化された調達ナラティブを提供しますが、数量は栽培オーガニック生産に比べて限られています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:小売チャネルが従来の食品加工優位性を崩す

食品加工は2025年収益の24.48%を占め、一貫した品質と複数年の供給契約を必要とする朝食シリアルライン、スープメーカー、ベーカリー事業からのバルク需要に牽引されていますが、小売チャネルは2031年にかけてCAGR 8.03%で成長すると予測されており、これはすべてのエンドユーザーセグメントの中で最も速い成長率であり、ダイレクト・トゥ・コンシューマーブランドがEコマースプラットフォームを活用して従来の流通を迂回しマージンを獲得するためです。専門店は、オーガニックやエキゾチックなフリーズドライ製品を求める富裕層の都市消費者にサービスを提供しますが、その成長は、欧州全域市場で顧客獲得コストを償却するオンライン専業競合他社に比べて、限られた地理的フットプリントと高い運営コストによって制限されています。

HoReCa(フードサービス)用途はパンデミック後に回復しており、レストランやケータリング事業者が事業を再開していますが、人手不足とコスト圧力が、準備労働を必要とせず廃棄損失を排除するフリーズドライ代替品による生鮮野菜の代替を促進しており、この変化は標準化されたメニューと集中型厨房が常温保存可能な原料を好む学校、病院、企業食堂向けの契約ケータリングで特に顕著です。ケーキミックスのフリーズドライ果物粉末やフルーツ入りクッキーなどのベーカリーおよび菓子用途は着実に成長していますが、より低い原料コストで同等の機能性を提供する低コストの噴霧乾燥およびドラム乾燥代替品との競争に直面しており、クリーンラベル主張と天然色素ポジショニングが価格プレミアムを正当化するプレミアムSKUへのフリーズドライ浸透を制限しています。

地域分析

ドイツは2025年収益の26.71%を占め、65万人以上の労働者を雇用し製造製品の3分の2を輸出する2,000億ユーロの食品産業に支えられていますが、スペインは2031年にかけてCAGR 7.17%で成長すると予測されており、これは主要地域の中で最も速い成長率であり、干ばつ条件と気候変動がプロセッサーに常温保存可能な野菜原料を確保し生鮮作物サプライチェーンへの依存を低減させるよう迫っているためです [2]出典:連邦統計局、「ドイツ食品産業」、destatis.de。スペインの農業食品輸出は2024年に725億ユーロに達し、水不足によりトマトとピーマンの収量が15〜20%減少したにもかかわらず前年比8.3%拡大しており、この需給不均衡が食品プロセッサーを冷蔵物流を排除し賞味期限を数週間から数年に延長するフリーズドライ代替品へと向かわせています [3]出典:スペイン農業・漁業・食料省(MAPA)、「スペインの農業食品の可能性とその輸出」、mapa.gob.es 。

英国とフランスの市場は、クリーンラベル再処方義務と天然原料を優先する小売業者のプライベートラベルプログラムに牽引されて拡大していますが、ブレグジット関連の貿易摩擦がEUサプライヤーからフリーズドライ原料を調達する英国プロセッサーの輸入コストを増加させ、国内設備拡張の機会を生み出しています。イタリアの数十億ドル規模の食品加工セクターとポーランドの新興フリーズドライ産業は、農業調達地域への地理的近接性と低い労働コストによって成長しており、西欧サプライヤーに対して競争力のある価格設定を可能にしています。オランダとベルギーは収益規模では小市場ですが、再輸出ハブとして存在感を示しており、オランダのプロセッサーを物流と品質保証でマージンを獲得する仲介業者として位置付けています。

ポーランドのGreenFieldと新興プロセッサーは、低いエネルギーコストとウクライナおよびポーランドの農業産出への近接性を活用して、西欧サプライヤーより低価格のバルクフリーズドライ野菜ブレンドで地元フードサービスチェーンと東欧輸出市場をターゲットにしています。ルーマニア、ブルガリア、バルト諸国などの小規模市場を含む欧州その他カテゴリーは、所得上昇とスーパーマーケットの近代化が包装済み利便性食品への需要を促進するにつれて拡大していますが、価格感応度がフリーズドライの浸透を都市部と富裕層消費者セグメントに限定しています。

競合環境

欧州フリーズドライ果物・野菜市場は中〜高度の集中度を示しており、2024年7月のThrive Freeze DryによるドイツのParadiesfrucht買収(北米のフリーズドライ設備と欧州の調達・流通ネットワークを統合した取引)などの統合動向にもかかわらず、中堅専門業者と地域プロセッサーが相当なシェアを維持していることを示しています。DöhlerやGivaudanなどの原料サプライヤーがクリーンラベル再処方を求める多国籍食品企業にシングルソースソリューションを提供するためにフリーズドライ天然色素・香料に垂直統合するにつれて、競争激化が進んでいます。Döhlerの2024年12月の北米・欧州向けフリーズドライ果物原料のTastecraftプラットフォーム立ち上げはこの戦略を体現しています。

Van Drunen FarmsやChaucer Foodsなどの大規模プレイヤーは複数拠点の生産フットプリントを活用しています。Van Drunenはセルビアと米国に施設を運営し、大口契約で固定費を償却し、中小プロセッサーが対応できないサプライチェーンの冗長性を提供しています。ポーランドのLioforteや新興ブランドは、デジタルネイティブ消費者が産地の透明性とサブスクリプションベースの配送モデルに対してプレミアム価格を受け入れる高普及率市場でのオンライン小売をターゲットにしており、オーガニック認証とダイレクト・トゥ・コンシューマーチャネルにホワイトスペースの機会が存在します。新興の破壊者には、食品ブランドが資本投資なしにフリーズドライSKUを立ち上げることを可能にするトール加工サービスを提供する受託製造業者、および低い労働コストと農業調達地域への近接性を活用して西欧価格を下回る東欧プロセッサーが含まれます。

技術採用が市場を二極化させています。ヒートポンプ補助フリーズドライヤーとマイクロ波・真空ハイブリッドシステムは、サイクルタイムを24時間から16時間に短縮し、エネルギー消費を25〜30%削減することで、噴霧乾燥および熱風乾燥代替品と価格競争する中堅プロセッサーのユニットエコノミクスを改善します。技術採用が市場を二極化させています。ヒートポンプ補助フリーズドライヤーとマイクロ波・真空ハイブリッドシステムは、サイクルタイムを24時間から16時間に短縮し、エネルギー消費を25〜30%削減することで、噴霧乾燥および熱風乾燥代替品と価格競争する中堅プロセッサーのユニットエコノミクスを改善しますが、ライン当たり100万ドルを超える資本要件がドイツ、オランダ、スウェーデンの確立されたプレイヤーへの採用を制限しています。EUの企業持続可能性報告指令(CSRD)は、社内ESGチームとエネルギー効率の高い設備を持つ大規模プロセッサーにコンプライアンス上の優位性をもたらしています。

欧州フリーズドライ果物・野菜産業リーダー

Chaucer Foods Ltd

European Freeze Dry

Van Drunen Farms

GreenField Sp. z o.o. Sp. k.

Paradise Fruits Solutions GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:欧州市場にサービスを提供する複数のサプライヤーを含むグローバルサプライヤーからのフリーズドライ果物・野菜が、フランクフルトで開催されたFood Ingredients Europe(FIE)2024で展示され、パイナップル、マンゴー、イチゴ、ブロッコリー、エンドウ豆などの製品が紹介されました。

- 2024年8月:フリーズドライ製品の大手メーカーであるThrive Freeze Dryが、ドイツを拠点とするグローバルフリーズドライヤーであるParadiesfrucht GmbHを買収する最終合意を締結しました。この買収により、Thriveの製造能力と欧州でのプレゼンスが強化され、欧州市場でのフリーズドライペット製品の提供が拡大し、急成長するフリーズドライ食品産業におけるリーダーとしての地位が強化されます。

- 2024年2月:Paradise Fruits Solutionsは、トロピカルフレーバーのインスタントSmootheeとCBD入りSavory Dropsを発売することで製品ポートフォリオを拡大しました。同社の主張によると、Smoothee Dropsはフリーズドライの純粋な果物から作られており、ヨーグルトや野菜と組み合わせることも、砂糖添加の有無を問わず使用できます。

欧州フリーズドライ果物・野菜市場レポートの範囲

果物・野菜のフリーズドライは、添加物を加えることなく生鮮農産物を常温保存可能で長期保存できるように保存する技術です。欧州フリーズドライ果物・野菜市場は、製品タイプ(果物および野菜)、形態(粉末・顆粒、フレーク、その他)、性質(オーガニックおよび従来型)、エンドユーザー(フードサービス・HoReCa、食品加工、小売)、地域(英国、ドイツ、フランス、スペイン、イタリア、オランダ、ベルギー、ロシア、その他欧州)によってセグメント化されています。市場予測は金額(USD)および数量(トン)で提供されています。

| 果物 | イチゴ |

| ラズベリー | |

| パイナップル | |

| リンゴ | |

| マンゴー | |

| その他 | |

| 野菜 | エンドウ豆 |

| トウモロコシ | |

| ニンジン | |

| ジャガイモ | |

| キノコ | |

| その他 |

| 粉末・顆粒 |

| チャンク・ピース |

| フレーク |

| オーガニック |

| 従来型 |

| フードサービス・HoReCa | |

| 食品加工 | 朝食シリアル |

| スープおよびスナック | |

| アイスクリームおよびデザート | |

| ベーカリーおよび菓子 | |

| その他 | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| オンライン小売店 | |

| その他 |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ベルギー |

| スウェーデン |

| ポーランド |

| その他欧州 |

| 製品タイプ別 | 果物 | イチゴ |

| ラズベリー | ||

| パイナップル | ||

| リンゴ | ||

| マンゴー | ||

| その他 | ||

| 野菜 | エンドウ豆 | |

| トウモロコシ | ||

| ニンジン | ||

| ジャガイモ | ||

| キノコ | ||

| その他 | ||

| 形態別 | 粉末・顆粒 | |

| チャンク・ピース | ||

| フレーク | ||

| 性質別 | オーガニック | |

| 従来型 | ||

| エンドユーザー別 | フードサービス・HoReCa | |

| 食品加工 | 朝食シリアル | |

| スープおよびスナック | ||

| アイスクリームおよびデザート | ||

| ベーカリーおよび菓子 | ||

| その他 | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他 | ||

| 国別 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| ポーランド | ||

| その他欧州 | ||

レポートで回答される主要な質問

最も急速に拡大している製品タイプはどれですか?

野菜は、プロセッサーが生鮮供給の変動に対してヘッジし、植物性食品における高いタンパク質含有量を活用するにつれて、年率7.81%で成長すると予測されています。

なぜチャンク・ピースがプレミアム製品で注目を集めているのですか?

目に見える果物・野菜のインクルージョンはテクスチャーと棚の魅力を高め、ブランドがシリアル、ヨーグルト、アイスクリームで価格プレミアムを獲得できるようにします。

オンライン小売は市場ダイナミクスにどのような影響を与えますか?

EUインターネットユーザーの大多数がオンラインで買い物をしており、デジタルチャネルによりブランドはスーパーマーケットのゲートキーパーを迂回し、マージンを拡大し、ニッチな消費者セグメントに迅速にリーチできます。

最も速い市場成長を記録する欧州の国はどこですか?

スペインは、干ばつ関連の作物課題がプロセッサーを常温保存可能なフリーズドライ野菜へとシフトさせるにつれて、2031年にかけてCAGR 7.17%を記録すると予想されています。

最終更新日: