元素フッ素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

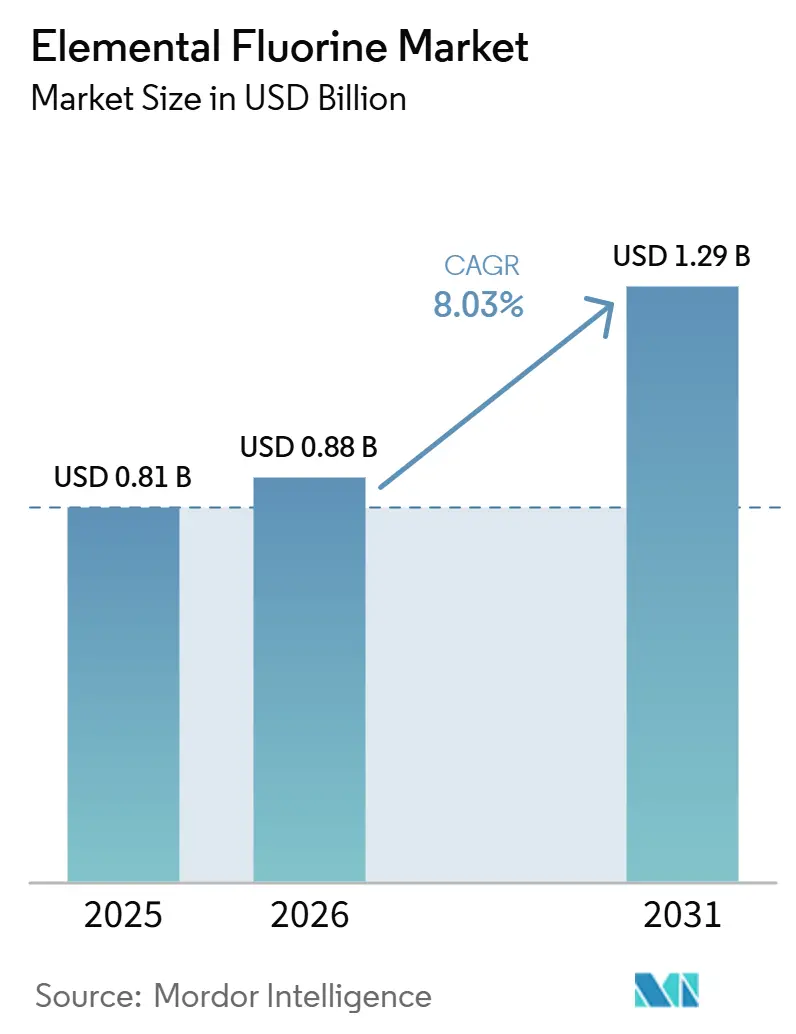

| 市場規模 (2026) | 0.88 十億米ドル |

| 市場規模 (2031) | 1.29 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる元素フッ素市場分析

元素フッ素市場規模は2025年に8億1,000万米ドル、2026年に8億8,000万米ドルと予測され、2026年から2031年にかけてCAGR 8.03%で成長し、2031年までに12億9,000万米ドルに達する見込みです。ウラン濃縮能力の拡大、積極的な半導体ファブの建設、および高地球温暖化係数(GWP)ガスを段階的に廃止する規制の強化が、高純度フッ素の基礎需要を牽引しています。生産者は輸送リスクを低減するためにオンサイト生成への注力を強めており、これにより供給のリードタイムが短縮され、半導体ファブや製薬工場でのジャストインタイム製造を支援しています。アジア太平洋地域は新規能力増強の発表において引き続きリードしており、一方で北米ではCHIPS法に基づくインセンティブや核燃料補助金が需要の部分的な国内回帰を促しています。欧州では、高いエネルギー関税と厳格な気候規制により、域内でのグリーンフィールドプロジェクトを開始する代わりに、アジアのサプライヤーとのトーリングパートナーシップが促進されています。

レポートの主要ポイント

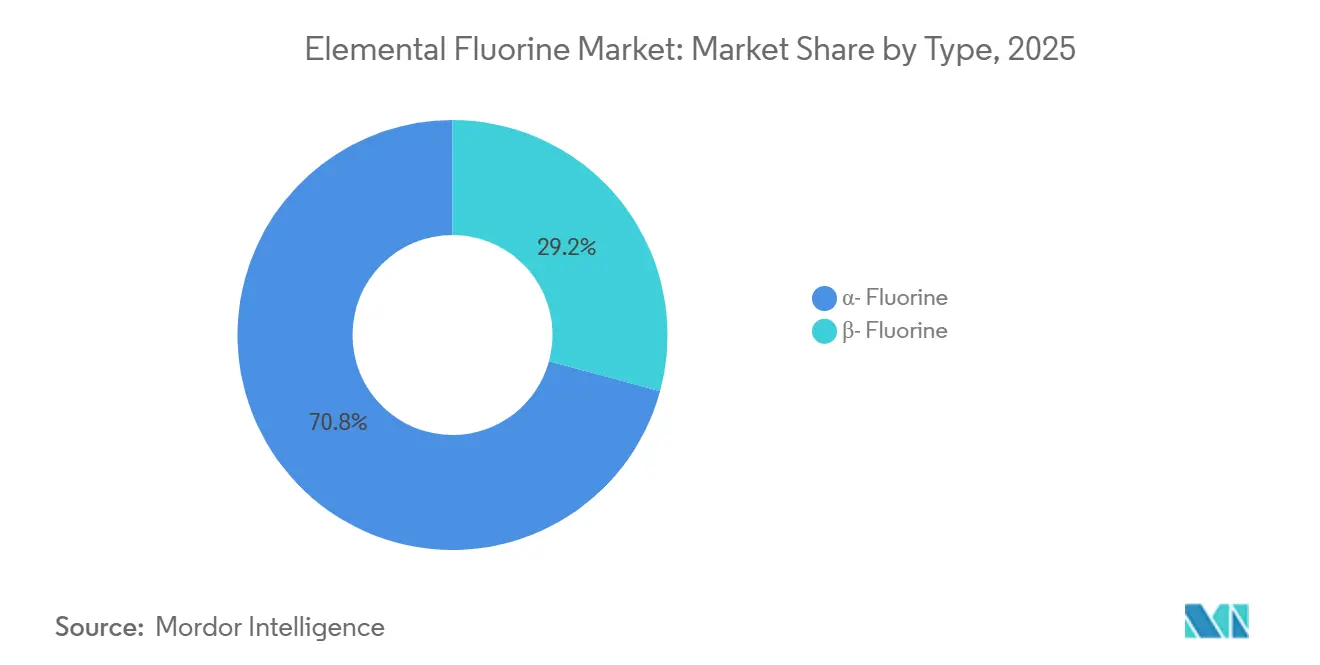

- タイプ別では、α-フッ素が2025年の元素フッ素市場シェアの70.78%をリードし、β-フッ素は2031年にかけてCAGR 8.24%で拡大しています。

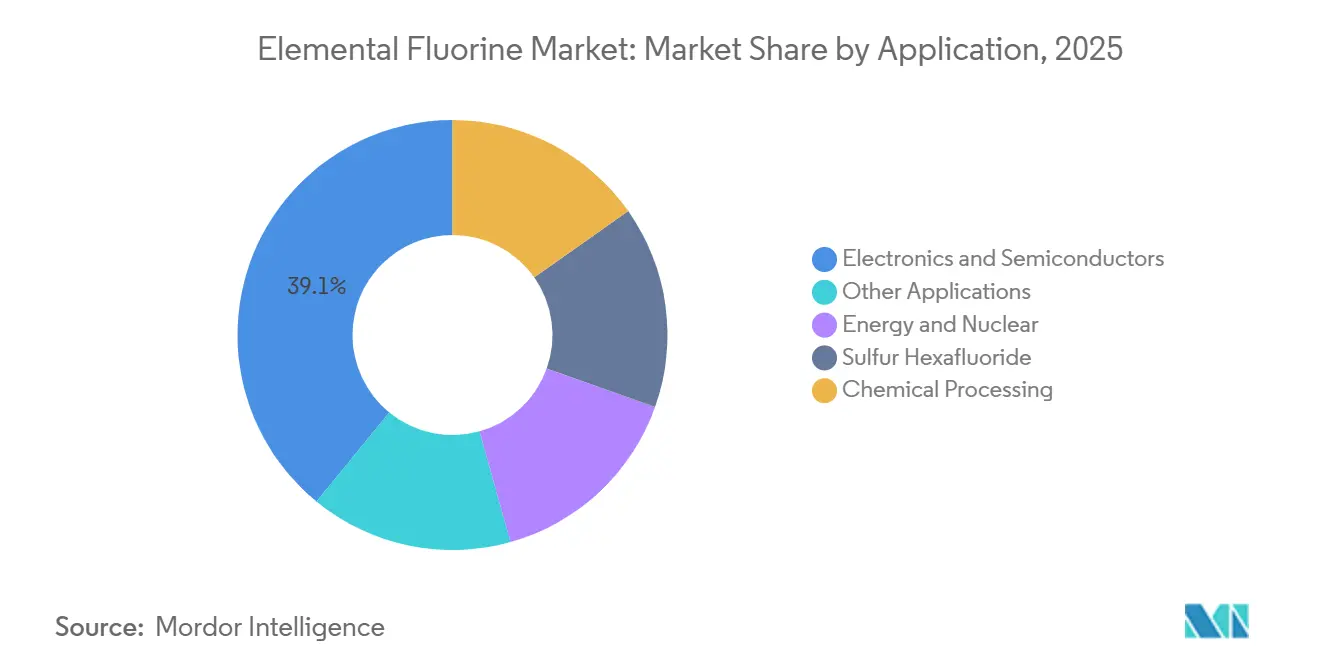

- 用途別では、電子・半導体が2025年の元素フッ素市場シェアの39.11%を占め、エネルギー・原子力は2031年にかけてCAGR 8.78%で拡大しています。

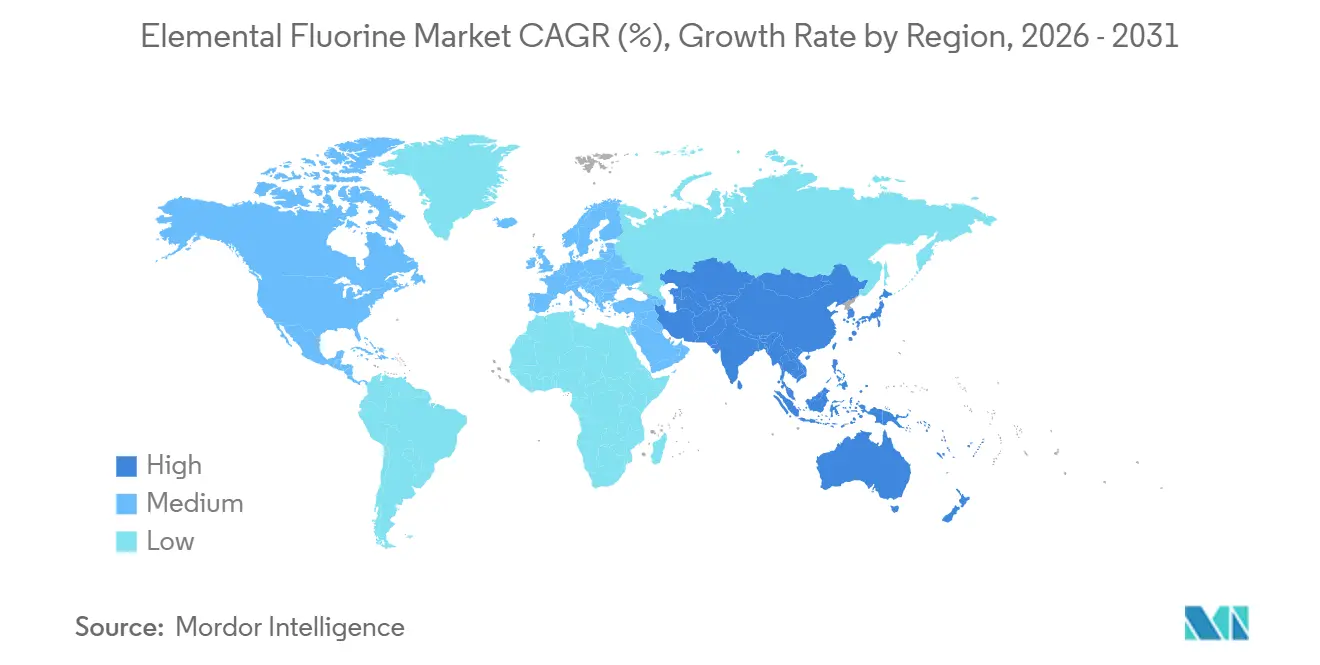

- 地域別では、アジア太平洋が2025年の元素フッ素市場シェアの54.45%を占め、2031年にかけてCAGR 8.95%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の元素フッ素市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 核燃料向けUF₆転換・濃縮能力の拡大 | +1.8% | 北米、欧州、アジア太平洋(中国、インド) | 中期(2~4年) |

| プラスチック、LCD・OLEDディスプレイのエッチング・洗浄用途の成長 | +2.1% | アジア太平洋中核(中国、韓国、台湾)、北米への波及 | 短期(2年以内) |

| 高GWP NF₃の規制段階的廃止によるF₂採用の促進 | +1.5% | グローバル、EUおよび北米が主導 | 長期(4年以上) |

| 物流リスクを低減するオンサイトモジュール型フッ素発生装置 | +1.2% | グローバル、アジア太平洋および北米の半導体ハブでの早期採用 | 中期(2~4年) |

| リチウムイオン電池電解質添加剤としての高純度F₂の新興用途 | +0.9% | アジア太平洋(中国、韓国)、北米(EVギガファクトリークラスター) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

核燃料向けUF₆転換・濃縮能力の拡大

政府支援による濃縮プロジェクトは、先進炉がパイロット段階から初期商業展開へ移行するにつれてフッ素消費量を増加させています。Centrus Energyのオハイオ州ピケトンサイトは、2026年に締結された複数年にわたるエンジニアリング契約のもとで数千台の遠心分離機を増設しており、同施設を西側諸国唯一の高濃縮低濃縮ウラン(LEU)燃料の認可供給源として位置づけています。LEU 1キログラムごとに、UF₄からUF₆への転換プロセスで元素フッ素が必要とされ、原子力能力とフッ素需要が直接結びついています。フランスおよびインドにおける同様の能力拡大も、中期的な需要の視認性をさらに高めています。原子力適格純度グレードを提供するサプライヤーは、新規電解槽への投資を支援する10年単位の引き取り契約を確保しています。

プラスチック、LCD・OLEDディスプレイのエッチング・洗浄用途の成長

OLEDの普及はLGディスプレイの2025年売上高の61%を占め、同社は2027年までのパネル生産ラインの拡張に9億7,000万米ドルを投資しています。先進ディスプレイ技術は複数のドライエッチングプロセスを必要とし、フッ素化ガスが下層を損傷することなくポリマー残留物を除去します。5 nmノード以下で稼働する半導体ファブは、GWPゼロの特性を持つ元素フッ素をチャンバー洗浄に採用しており、スコープ1排出目標の達成に貢献しています。これらのトレンドは特にアジア太平洋地域に集中しており、新規ディスプレイおよび半導体能力の80%超が建設中であり、元素フッ素市場における最大の近期成長ドライバーとなっています。

高GWP NF₃の規制段階的廃止によるF₂採用の促進

欧州連合の規則2024/573は、フッ素化温室効果ガスに対してより厳格なクォータ、報告要件、および漏洩検知規則を課しています[1]欧州連合、「フッ素化温室効果ガスに関する規則(EU)2024/573」、eur-lex.europa.eu。同様に、カリフォルニア州とニューヨーク州は並行する枠組みを導入しており、地球温暖化係数(GWP)が約17,000に達するNF₃の使用コストを増加させています。GWPがゼロの元素フッ素はこれらの規制上の制約を回避し、企業のネットゼロ会計の対象となります。産業ガス企業は、半導体ファブがシリンダー入りNF₃から移行するにつれて、オンサイト「ジェネレーションF」システムの二桁成長を報告しています。この代替トレンドは2030年以降も継続すると予想されます。

物流リスクを低減するオンサイトモジュール型フッ素発生装置

圧縮フッ素の輸送には厳格な危険物および安全規制が伴い、配送コストを大幅に増加させます。LindやAir Liquideなどの企業は、顧客サイトで無水フッ化水素酸(HF)を電気分解するスキッドマウント型システムを提供しており、同等のNF₃供給に必要な年間500本のスチールシリンダーと比較して、ライン上のフッ素をわずか2 kgに抑えています。これらのシステムは、連続稼働するファブにおいて4年未満で投資回収を達成し、15年間にわたってゼロインシデントの安全記録を示しています。採用は特に韓国とアリゾナ州で強く、新規ファブには既存のシリンダーインフラが不足していることが多いためです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フッ素電解生産プラントの高い設備投資・運営費 | -1.1% | グローバル、電力コストが高い地域(欧州、日本)で深刻 | 中期(2~4年) |

| 電池グレード無水HF原料のグローバル供給不足 | -0.8% | グローバル、供給が中国に集中、北米および欧州で深刻 | 短期(2年以内) |

| 認定フッ素取扱技術者の不足 | -0.5% | グローバル、北米および欧州で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フッ素電解生産プラントの高い設備投資・運営費

電解槽セルには、ニッケル銅合金、二重壁配管、連続ガス監視システムなどの特殊材料が必要であり、大規模施設の設置コストは1,000万米ドルを超えます。欧州では高い電力関税により変動費がアジアのプラントと比較してさらに増加し、国内拡張を制限し、半製品中間体のアジアへのトーリングを促進しています。

電池グレード無水HF原料のグローバル供給不足

中国は世界の無水HF生産量の半分以上を占めており、水分規格が20 ppm未満のグレードにはプレミアムが付いています。北米の投資はこのボトルネックの解消を目指していますが、新規酸プラントは長期にわたる許認可プロセスに直面しており、電気自動車(EV)ギガファクトリーが2027年に稼働を開始するにつれて近期の不足が生じる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:α-フッ素が規模の優位性を維持、β-フッ素がニッチな純度領域で台頭

α-フッ素は2025年の元素フッ素市場シェアの70.78%を占め、核燃料転換および半導体チャンバー洗浄に使用される長年確立されたインフラに支えられています。このセグメントは、安定した顧客基盤、実証済みのパッシベーションプロトコル、および容易に入手可能な分析標準から恩恵を受けています。

β-フッ素は2031年にかけてCAGR 8.24%で成長すると予測されていますが、より小さなベースからの成長です。選択的フッ素化に対するその独自の反応性は、電池および製薬のイノベーターによってますます評価されています。生産規模が拡大するにつれて、元素フッ素市場規模に対するβ-フッ素の貢献は増加すると予想されますが、α-フッ素は予測期間を通じてその優位性を維持する可能性が高いです。

用途別:電子・半導体がリード、エネルギー・原子力が成長を上回る

電子・半導体は2025年売上高の39.11%を占め、台湾、韓国、および米国における3 nmおよび2 nm製造技術の進歩によって牽引されています。オンサイトのジェネレーションFシステムにより、ファブはスコープ1排出量を削減し、従量課金型モデルを採用することができ、サプライヤーとの関係を強化しています。

エネルギー・原子力セグメントは、2026年から2031年にかけて最高のCAGR 8.78%を達成すると予想されています。オハイオ州の濃縮施設への投資およびフランスで計画されている高濃縮低濃縮ウラン(HALEU)能力は、長期契約を西側サプライヤーへとシフトさせています。これらの動向は超乾燥フッ素の需要を増加させており、核燃料用途に関する以前の市場規模予測を上回っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は、ディスプレイ、半導体、EVサプライチェーンの集積により、2025年の世界売上高の54.45%を支配しました。Dongyueなどの中国メーカーは、チップファブ向け高純度PTFEおよびパイロット段階のテトラフルオロプロピレンラインに1億9,190万香港ドルを振り向けており、低GWP冷媒を可能にしています[2].Dongyue Group Ltd.、「調達資金の使途変更」、dongyue.com 韓国のOLED拡張および日本のファインガス投資がさらに地域の地位を強化し、アジア太平洋を2031年にかけてCAGR 8.95%の軌道に乗せています。

北米は、CHIPS法がアリゾナ州とテキサス州のファブに補助金を提供し、インフレ抑制法が南東部の電池材料プロジェクトを支援するにつれて、戦略的な重要性を取り戻しています。Centrus EnergyのピケトンHALEUプロジェクトだけで、核燃料ブレンディング向けに複数年にわたるフッ素供給が生まれます。国内の蛍石不足が続いているため、無水HF原料のほとんどはメキシコと中国から輸入されており、生産者はガルフコーストでのHFプラントの併設へと向かっています。

欧州は、高い電力価格と厳格なFガスクォータという二重の圧力に直面しています。産業ガス大手はドイツとアイルランドでのブラウンフィールド拡張を好みますが、多くの冷媒およびPVDF拡張はオペックスの抑制のためにケンタッキー州または江蘇省へと移行しています。高い無水HF輸入コストにより欧州は構造的に不利な立場に置かれており、低GWP化学品に対する規制上のインセンティブにもかかわらず、元素フッ素市場の成長は世界平均を下回っています。

競合状況

元素フッ素市場は中程度に集中しています。上位5社が2025年の設置能力の約61%を占めています。Lindeは11カ国で30以上のジェネレーションFユニットを運営し、15年間にわたって完璧な安全記録を持ち、SEMI S2監査を満たす比類のないプロセスデータを提供しています。Air Liquideの2億5,000万ユーロのドレスデン複合施設は2027年に稼働し、トップ3のロジックファウンドリーとの長期供給契約に同社を結びつけています。

特殊化学品企業のArkema、Daikin、Solvay、Chemoursはモノマーおよび下流フルオロポリマーへの後方統合を進め、安定した電子需要とよりサイクリカルな冷媒のバランスを取っています。Chemoursの2025年におけるOpteонの前年比56%の売上成長は、クォータが厳しい冷媒市場における差別化された知的財産の恩恵を示しています。

Kanto Denka Kogyoなどの中堅挑戦者は、宣城と平沢の地域ハブを通じて2030年までに半導体エッチングガスの25%シェアを目標としています。F2 Chemicals Ltd.やValliscorなどの小規模イノベーターは、製薬原薬(API)向け高純度有機フッ素分子を追求していますが、規模と認証のハードルが既存企業への近期の脅威を制限しています。

元素フッ素産業リーダー

Solvay

Linde PLC

Air Products and Chemicals, Inc.

KANTO DENKA KOGYO CO., LTD.

Navin Fluorine International Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Rcapital Partners LLPは、Resonac Corporationの旧親会社から、英国を拠点とするフッ素化合物メーカーであるF2 Chemicals Ltd.を買収しました。F2 Chemicalsは元素フッ素を製造しており、有機化合物と融合してパーフルオロ化流体を生成します。

- 2024年3月:Deepak Nitrite Limitedの完全子会社であるDeeepak Chem Tech Limited(DCTL)は、グジャラート州ダヘジに初のフッ素化プラントを開設しました。この施設はグループのフッ素化学への参入を示し、製薬、農薬、および材料科学における用途に対応しています。

世界の元素フッ素市場レポートの範囲

元素フッ素は最も反応性が高く、電気陰性度の高い化学元素です。標準条件下では、刺激的で鋭い臭いを持つ淡黄色の高毒性二原子ガスとして存在します。これは最も強力な酸化剤として知られており、水、ガラス、石綿などの材料を自然発火させたり、明るい炎で燃焼させたりすることができます。

元素フッ素市場は、タイプ、用途、および地域別にセグメント化されています。タイプ別では、市場はα-フッ素とβ-フッ素にセグメント化されています。用途別では、市場は電子・半導体、エネルギー・原子力、六フッ化硫黄、化学処理、およびその他の用途にセグメント化されています。レポートはまた、主要地域の17カ国における元素フッ素の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| α-フッ素 |

| β-フッ素 |

| 電子・半導体 |

| エネルギー・原子力 |

| 六フッ化硫黄 |

| 化学処理 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | α-フッ素 | |

| β-フッ素 | ||

| 用途別 | 電子・半導体 | |

| エネルギー・原子力 | ||

| 六フッ化硫黄 | ||

| 化学処理 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

元素フッ素市場の規模はどのくらいですか?

元素フッ素市場は2026年に8億8,000万米ドルであり、2031年までに12億9,000万米ドルに達すると予測されています。

2025年において最大の市場シェアを持つタイプはどれですか?

α-フッ素が2025年の売上高の70.78%を占めました。

2031年にかけて最も急速に成長している用途はどれですか?

エネルギー・原子力は2026年から2031年にかけてCAGR 8.78%で拡大すると予測されています。

2025年において消費を支配している地域はどこですか?

アジア太平洋が2025年の売上高の54.45%を占め、最高の地域成長見通しを維持しています。

最終更新日: