ヨーロッパ飼料用抗酸化剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

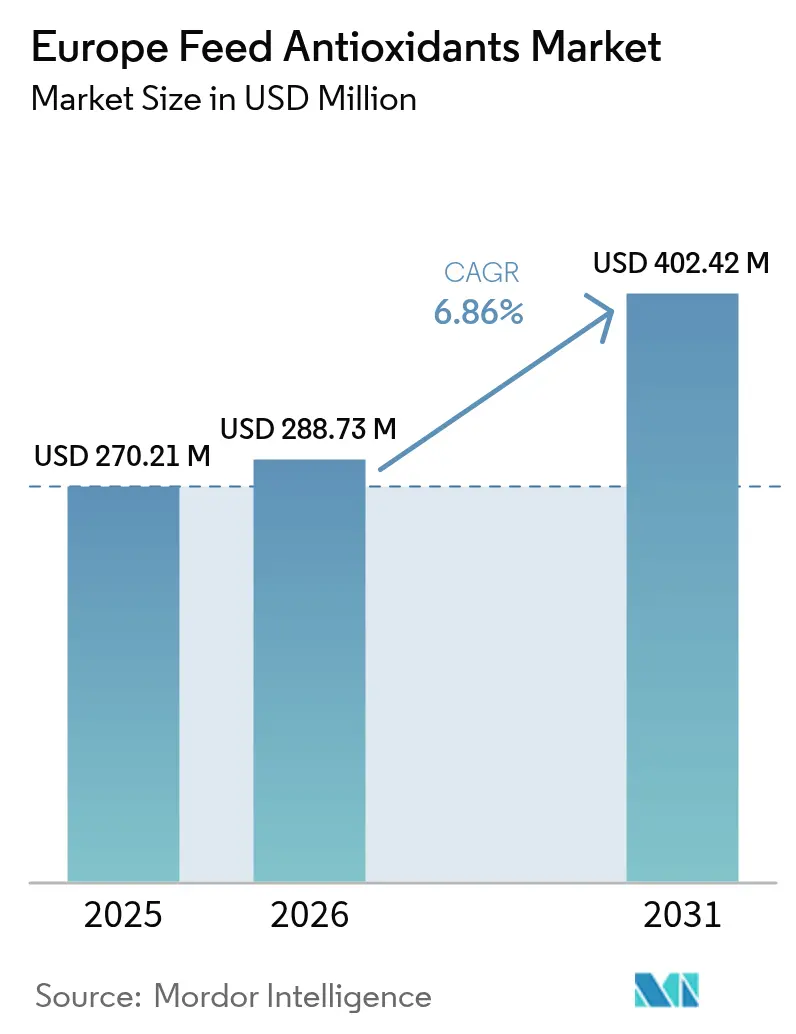

| 基準年の市場規模 (2025) | 270.21 百万米ドル |

| 市場規模 (2026) | 288.73 百万米ドル |

| 市場規模 (2031) | 402.42 百万米ドル |

| 成長率 (2026 - 2031) | 6.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ飼料用抗酸化剤市場分析

ヨーロッパ飼料用抗酸化剤市場規模は2025年に2億7,021万米ドルと評価され、2026年の2億8,873万米ドルから2031年には4億242万米ドルに達すると推定され、予測期間(2026年〜2031年)においてCAGR6.86%で成長する見込みです。市場の上昇軌道は、欧州連合(EU)のマイコトキシン規制強化、エトキシキンの使用停止、および原材料コストの変動下での飼料の賞味期限延長の必要性に起因しています。AI対応のドーシング技術の統合、食品副産物のバリュエーション、および精密栄養の実践が市場の機会をさらに拡大しています。競争は、有機畜産物の生産量が増加する中での合成製剤対天然製剤を中心に展開しており、北欧および地中海地域における水産養殖の成長が海洋固有の抗酸化剤ブレンドへの需要を促進しています。

主要レポートのポイント

- 動物種別では、家禽用途が2025年のヨーロッパ飼料用抗酸化剤市場シェアの39.25%をリードしており、水産養殖は2031年にかけてCAGR8.93%で拡大する見込みです。

- 種類別では、BHTが2025年のヨーロッパ飼料用抗酸化剤市場規模の42.10%のシェアを占めており、エトキシキンは2031年にかけてCAGR7.85%という最高の予測成長率を記録しています。

- 形態別では、乾燥製品が2025年に市場の63.60%を占めており、液体製剤は2031年にかけてCAGR8.76%で拡大する見込みです。

- 地域別では、ドイツが2025年に23.20%を獲得しており、スペインは2031年に向けてCAGR7.22%で成長する見込みです。

- DSM-Firmenich、BASF、およびCamlin Fine Sciencesは、2024年のヨーロッパ飼料用抗酸化剤市場において良好なシェアをまとめて保有していました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ飼料用抗酸化剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 東欧および南欧における家禽肉生産の急増 | +1.8% | ポーランド、ブルガリア、ルーマニア、東欧 | 中期(2〜4年) |

| EUのマイコトキシン規制強化が抗酸化防腐剤の使用を促進 | +1.5% | EU全域、特にドイツとフランス | 短期(2年以内) |

| 飼料添加物における天然ラベルへの業界シフト | +1.2% | 西欧および北欧諸国 | 長期(4年以上) |

| 北欧諸国における統合型水産養殖クラスターの成長 | +0.9% | ノルウェー、スウェーデン、デンマーク、フィンランド | 中期(2〜4年) |

| 食品副産物を飼料に活用する循環経済バリュエーションの台頭 | +0.7% | オランダ、ドイツ、ベルギー | 長期(4年以上) |

| AI対応飼料工場自動化による抗酸化剤ドーシングの最適化 | +0.6% | ドイツ、オランダ、フランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

東欧および南欧における家禽肉生産の急増

東欧における家禽拡大は、飼料保存ソリューションへの相当な需要を生み出しており、ポーランドは2024年の大規模な設備投資を経て地域の生産大国として台頭しています。ブルガリアおよびルーマニアにおけるより大規模で統合された事業への移行は、抗酸化剤調達の慣行を標準化し、安定した品質を大規模に供給できるサプライヤーを優遇しています。この地理的集中により、飼料工場は単位当たりの抗酸化剤コストを削減しながら供給の安定を確保する数量ベースの契約を交渉できるようになっています。欧州委員会のタンパク質自給率向上イニシアチブは国内家禽生産をさらに加速させ、輸入肉製品への依存を減少させ、国内製造の飼料添加物への持続的な需要を生み出しています。[1]出典:ロベール・シューマン財団、「ヨーロッパにおける農業危機のさまざまな原因」、robert-schuman.eu

EUのマイコトキシン規制強化が抗酸化防腐剤の使用を促進

欧州食品安全機関(EFSA)によるマイコトキシン規制の段階的強化により、抗酸化防腐剤は任意の飼料成分から必須の飼料成分へと引き上げられており、特に水分に敏感な原料を取り扱う事業において顕著です。EFSAが動物飼料における実施可能なPFAS規制値の設定に向けて継続して取り組んでいることで、包括的な汚染物質試験プロトコルを持つ抗酸化剤サプライヤーを優遇する追加的なコンプライアンス圧力が生じています。コンプライアンス要件の複雑さはまた、広範な試験および文書化に必要なリソースを欠く中小飼料メーカーの間での統合を加速させています。

飼料添加物における天然ラベルへの業界シフト

天然畜産物への消費者主導の需要が飼料メーカーに植物ベースの抗酸化剤代替品の探索を促しており、精油や植物エキスはコストが高いにもかかわらず市場シェアを拡大しています。農業誌(Agriculture journal)に掲載された研究では、発酵プロセスによって穀物および油糧種子副産物の抗酸化物質含有量を大幅に増加させることができ、天然ラベル要件を満たしながら機能的なメリットを提供する新たな原料ストリームが生み出せることが示されています。[2]出典:MDPI、「発酵による低品質家禽飼料原料の栄養品質の向上」、mdpi.com 製剤サポートを提供するサプライヤーは、工場が配合率と安定性プロトコルを調整する際に優位性を獲得します。

北欧諸国における統合型水産養殖クラスターの成長

ノルウェーとデンマークはケージ式および陸上型システムを拡大しており、冷涼・高湿条件下で保存される高脂肪海洋飼料に適した抗酸化剤を必要としています。藻類由来の抗酸化剤は保存効果と魚の健康の両方を向上させ、垂直統合により生産者はリアルタイムでドーシングを調整できます。このモデルの成功はスペインの地中海沿岸での複製を促しています。この垂直統合モデルは、他のヨーロッパ地域がクラスター型水産養殖開発の経済的・環境的メリットを再現しようとするにつれ、北欧市場を越えて拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機畜産システムの急速な普及による合成品の制限 | -1.1% | ドイツ、フランス、オーストリア、オランダ | 中期(2〜4年) |

| エトキシキン再承認に関する規制の不確実性 | -0.8% | EU全域、特にドイツとフランス | 短期(2年以内) |

| インフレを起因とした飼料コスト削減による添加物予算の縮小 | -0.7% | 東欧および南欧 | 短期(2年以内) |

| 小規模農家向けの実証済みROIデータの不足 | -0.5% | ヨーロッパ全土の農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機畜産システムの急速な普及による合成品の制限

有機畜産認証の要件は合成抗酸化剤の使用を厳しく制限しており、有機生産がヨーロッパの市場全体で拡大するにつれ、従来の防腐剤需要を制約する市場セグメンテーションを生み出しています。欧州環境政策研究所(Institute for European Environmental Policy)の2024年分析では、有機転換コストが当初年間20〜66%増加することが明らかになっており、農家は転換期間中にコスト効率の良い天然保存代替品を求めています。[3]出典:欧州環境政策研究所、「持続可能な農業への移行のコストと利益」、ieep.eu 従来型と有機型の両顧客ベースにサービスを提供する飼料メーカーは、有機認証ステータスを損なう可能性のある相互汚染問題を回避するため、ますます別々の製造ラインを維持するようになっています。

エトキシキン再承認に関する規制の不確実性

この規制上のギャップにより、水産養殖飼料メーカーはエトキシキンの保存効果、特に高脂肪海洋原料に対しては匹敵しないかもしれないより高価な抗酸化剤の組み合わせを実施することを余儀なくされています。この不確実性はエトキシキンを超えて、定期的な再評価に直面している他の合成抗酸化剤にも及んでおり、飼料工場が長期的な保存戦略を策定しようとする際の調達課題を生み出しています。この状況は規制上のハードルが少ない天然由来の抗酸化剤の市場ポジションを強化しましたが、これらの代替品はしばしば多大な製剤変更投資を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物種別:家禽の優位性がイノベーションを牽引

家禽は2025年のヨーロッパ飼料用抗酸化剤市場シェアの39.25%を占め、ヨーロッパ飼料用抗酸化剤市場の最大セグメントとなっています。ポーランドとルーマニアの統合型生産者が輸出向けの賞味期限保証を求め、腸内健康を改善するために天然フェノール類が豊富な発酵飼料を採用するにつれ、成長は続いています。水産養殖は規模は小さいものの、2031年にかけてCAGR8.93%という最速の成長を示しており、ヨーロッパ飼料用抗酸化剤市場規模における海洋固有の抗酸化剤を牽引しています。豚用途はアフリカ豚熱のバイオセキュリティ支出が一部予算を転用しているにもかかわらず安定した採用が続いており、反芻動物製剤は高脂肪乳製品の配合を保護するために抗酸化剤に依存しています。

ペットフードなどのその他の動物セグメントでは、風味増強剤としても機能する植物ブレンドのプレミアム化が見られます。EFSAの統一添加物ドシエシステムにより、家禽、水生動物、コンパニオンアニマル飼料のいずれも厳格な有効性と安全性の基準を満たすことが確保されています。したがって、複数の動物種に関する技術的専門知識を持つサプライヤーは、ヨーロッパ飼料用抗酸化剤市場において各セグメントをまたいだ影響力を保持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

種類別:BHTのリーダーシップが天然代替品の挑戦に直面

ヨーロッパ飼料用抗酸化剤市場におけるBHTの42.10%シェアは、実証されたコストパフォーマンスと調達の容易さから生じています。しかし、有機ラベルの拡大に伴い、天然トコフェロール、ローズマリー、ブドウ種子エキスがシェアを拡大しています。エトキシキンのCAGR7.85%は水産養殖への依存を反映しており、ドシエのギャップが解消された場合の魚粉使用に向けた部分的な再承認の可能性を示しています。BHAは、その高い熱安定性がペレット製造に役立つニッチな用途での使用が見られます。Camlin Fine Sciences、DSM-Firmenich、およびBASFは、規制の変動に備えてハイブリッド合成・天然ブレンドのR&Dを強化しています。

新興の競争相手には、抗酸化効果と免疫効果の両方を提供するベータグルカンとポリフェノールを含有するキノコ副産物エキスが含まれます。ベンチャー支援のスタートアップ企業が研究機関と協力してこれらの新規原料を臨床的に検証し、まず専門的な畜産およびペット栄養チャネルをターゲットにしています。EFSAによる新規抗酸化化合物の継続的な評価は、ヨーロッパ市場で革新的な保存ソリューションを商業化しようとするサプライヤーに機会と課題の両方をもたらしています。

形態別:液体の成長が自動化トレンドを反映

乾燥形態は、プレミックス工場にシームレスに統合でき、長い貯蔵寿命を持つことから、ヨーロッパ飼料用抗酸化剤市場の63.60%を占めています。しかし、飼料工場がドーシングを自動化するにつれて、液体抗酸化剤はCAGR8.76%を記録しています。流量計制御式インジェクターはダストを最小化しバッチ均質性を向上させ、植物油に溶解した液体ブレンドを優遇しています。DSM-FirmenichのActileaseマイクロカプセル化は、乾燥品取扱いの利便性とより高いバイオアベイラビリティを組み合わせ、ユーザーのアップグレードを促しています。

粉体への液体コーティングを含むハイブリッド送達技術は境界を曖昧にし、オペレーターが特定の飼料ラインに対して配合率を微調整できるようにしています。投資対効果の計算は、主要原料価格だけでなく、労働コストの節約、保証クレーム、飼料均質性をますます考慮するようになっています。飼料メーカーはますます購入価格だけでなく、取扱効率、ドーシング精度、保管要件などの要因を選定基準として考慮したトータルコストオブオーナーシップに基づいて抗酸化剤の形態を評価しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

ドイツは2025年に豚、家禽、酪農における規模の大きさからヨーロッパ飼料用抗酸化剤市場シェアの23.20%を獲得しました。同国の先進的な飼料工場はAI駆動のマイクロドーシングシステムを導入しており、工場のSCADAソフトウェアとAPIフィードを統合できるサプライヤーを必要としています。スペインのCAGR7.22%は、地中海水産養殖クラスターの急拡大とアジア輸出市場向けの豚農場の改良から生じています。フランスはプレミアム製剤のトレンドを維持しており、英国のブレグジット後の独自規制により、機敏なサプライヤーが英国とEUのデュアルコンプライアンスに合わせた添加物ドシエをカスタマイズできるようになっています。

スペインの成長はガリシアとアンダルシアの沿岸水産養殖パークを基盤としており、サーモンおよびスズキの養殖事業は脂質レベルの高さから陸生飼料の2〜3倍の抗酸化剤負荷を必要としています。国家復興資金は遠隔抗酸化剤注入を統合した自動化飼料バージに流入し、液体製品の採用を広げています。カタルーニャの養豚企業連合体はダストフリーの抗酸化剤取り扱いを必要とするクローズドループの粉砕・調整ラインで飼料工場を刷新しており、これも液体を優遇しています。

フランスは引き続き天然ラベル添加物を好む傾向があり、スーパーマーケットによるプライベートブランド肉から合成防腐剤を排除する誓約によって促進されています。ブルターニュの協同組合工場はブドウ皮エキスとトコフェロールのミックスでブロイラー飼料を再製剤化しており、地元のワイン製造業者の副産物供給によって支援されています。英国は添加物の並行承認タイムラインを交渉しており、サプライヤーにデュアルドシエの維持を促しています。ロシアの制裁を起因とした国内添加物合成へのシフトは合成抗酸化剤の国内生産を加速させていますが、品質のばらつきにより高級ユーザーは可能な場合にEU輸入フローを維持しています。ルーマニアやギリシャなどのヨーロッパその他の市場は、EUへの加盟コンプライアンスを通じて総体的に進歩しており、標準化された抗酸化剤プログラムに対するベースライン需要を引き上げています。

規制環境

欧州における飼料用抗酸化剤は、動物栄養における添加物に関する規則(EC)No 1831/2003の下で規制されており、これは認可先行型のアプローチに従っている。添加物は欧州食品安全機関(EFSA)による安全性・有効性評価を受けた後、欧州委員会実施規則を通じて認可され、市場投入前にEU飼料添加物登録簿に掲載される必要がある。認可は期限付き(一般的に10年間)であり、更新が必要となる。使用条件やラベリング義務(添加物の識別および認可保持者を含む)が、供給業者が動物種や飼料用途にわたって抗酸化剤ソリューションを商業化する方法を形作っている。

2026年、欧州委員会は飼料添加物ドシエに関する手続き要件を更新し、電子申請フォーマットの変更や、2026年シリーズの欧州委員会実施規則による動物種分類(主要種対少数種)の明確化を含めた。この行政上の変化は、抗酸化剤ポートフォリオに関するドシエの準備状況および認可後のコンプライアンス管理の重要性を高めており、特に供給業者が動物種カテゴリー間で用途拡大を求める場合や、更新サイクル中の市場アクセスの継続を必要とする場合に該当する。

競争環境

ヨーロッパ飼料用抗酸化剤市場は中程度の集中度を示しており、上位5社が総収益の半分を占めています。DSM-FirmenichはビタミンE上流生産と飼料工場アプリケーションラボを統合し、複数年契約を確保するターンキードーシング監査を提供しています。BASFはルートウィヒスハーフェンの化学コンプレックスを活用してコスト効率の良いBHTを生産し、ヨーロッパの油脂精製業者から調達した天然トコフェロールを供給しています。Camlin Fine Sciencesの2024年のVitafor Invest買収はベルギーおよびイタリアの生産能力を拡大し、西欧の家禽クラスターへのジャストインタイム出荷を実現しています。

新興プレイヤーは天然ソリューションを中心に集まっています。BTSAはスペインでローズマリーエキスラインを拡大し、有機家禽およびペットフードセグメントをターゲットにしています。オランダのスタートアップ企業Looop(ルループ)は製パン廃棄物を豚飼料用の抗酸化剤リッチなシロップに変換し、循環経済のブランディングを提供しています。精密送達の専門家はセンサーとドーシングアルゴリズムを共同開発し、原料販売の上にソフトウェアライセンス収益を確立しています。

戦略的動向としては、BASFの2025年のノルウェーのサーモン生産者Cermaqとの藻類由来抗酸化剤試験に関するパートナーシップ、DSM-FirmenichのトコフェロールとBHTの両方に対応したActilease 2.0カプセル化プラットフォームの発売、そしてCamlin Fine Sciencesの東欧向け供給を地産地消するポーランドのプレミックスメーカーとの合弁事業が含まれます。サプライヤーはまた、FEFANAを通じたロビー活動により、添加物ドシエの更新を合理化し、新製品ROIを妨げる再評価サイクルを短縮しようとしています。

ヨーロッパ飼料用抗酸化剤産業リーダー

Archer Daniels Midland Company

BASF SE

DSM-Firmenich AG

Cargill Inc.

Kemin Industries

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、政策主導の持続可能性と処方性能の交差点に存在する。欧州委員会は2026年7月7日、持続可能性、競争力、資源効率を中心とした新たな畜産部門戦略を発表した。一方、EUのタンパク質行動計画は、飼料用の国内植物性タンパク質生産の比率を高める目標(2025年の25%から2035年までに35%へ)を掲げている。これらの取り組みは、油分が多く品質が変動する原料流通における保存性の保護と酸化安定性への需要を支え、抗酸化剤の効能と規則(EC)No 1831/2003に基づくEU飼料添加物認可要件に整合した文書化を両立させる供給業者にとっての余地を生み出している。

規制上の裏付けは、製品の位置づけを形成し続け、特に天然ラベルソリューションにおいて隣接するニッチ市場を開拓している。例えば、欧州委員会は欧州委員会実施規則(EU)2024/1068の下、液体ローズマリー抽出物を猫および犬向けの抗酸化飼料添加物として認可し、特殊飼料における植物由来抗酸化剤への道筋を提供した。この規制上の勢いを、拡張性があり価格競争力のある天然およびハイブリッド抗酸化剤システムへ転換し、EUのドシエおよびラベリング要件へのコンプライアンスを維持できる供給業者は、酸化リスクとクリーンラベル要件が交差する高級畜産、コンパニオンアニマル、養殖の各セグメントを標的にすることができる。

最近の業界動向

- 2026年2月:dsm-firmenichは、動物栄養健康(ANH)事業をCVC Capital Partnersに売却する契約を締結し、20%の株式を保有し続けることとした。この取引は、欧州の主要動物栄養供給業者の一つを再編するもので、ポートフォリオの優先順位付け、顧客との契約、飼料工場全体での抗酸化剤選定・投与プログラムに影響を与える技術サービスの継続性に影響を及ぼす。

- 2025年10月:BASFは、ルートヴィヒスハーフェンのフェアブントサイトで生産される、ビタミンAとビタミンD3を組み合わせたマイクロカプセル化製剤Lutavit A/D3 1000/200 NXTを発売した。ビタミン製品として位置づけられているものの、カプセル化と安定性への注力は、BASFの飼料添加物製造・処方能力の広がりを補強するものであり、厳しい飼料加工条件下での長期保存性と安定した性能を求める顧客に関連する。

- 2024年5月:Kemin Industriesは、欧州委員会実施規則(EU)2024/1068の下、液体ローズマリー抽出物を猫および犬向けの抗酸化飼料添加物として使用することを欧州委員会が認可したと報告した。この認可は、欧州で許可されている天然抗酸化剤の選択肢を拡大し、植物由来抗酸化剤システムに関する今後の製品開発・商業化努力を支える規制上の前例を提供する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、欧州飼料用抗酸化剤市場は、欧州全域において酸化を遅らせ飼料品質を保護するために動物飼料配合に使用される抗酸化添加物の販売価値として定義される。

対象範囲の除外事項:本市場規模には、ヒト用食品、医薬品、および飼料に混合されることを意図していない単独の農場レベルの補助剤に使用される抗酸化剤は含まれない。

セグメンテーション概要

- 動物種別

- 家禽

- 豚

- 反芻動物

- 水産養殖

- その他の動物種

- 種類別

- BHA

- BHT

- エトキシキン

- その他

- 形態別

- 乾燥

- 液体

- 地域別

- 英国

- ドイツ

- フランス

- スペイン

- ロシア

- ヨーロッパその他

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクワークは、欧州の畜産および養殖生産量を用いて需要プールをマッピングし、それを配合飼料生産量および抗酸化添加物の使用量に結び付けることから開始した。EurostatやFAOSTATなどの公的資料を、飼料添加物の意見書や認可に関する欧州食品安全機関(EFSA)の資料と併せて使用し、国別の輸出入動向を確認するためUN Comtradeの貿易統計を参照した。

また、企業の年次報告書、投資家向け説明資料、業界団体やセクターのウェブサイトを確認し、抗酸化剤が乾式・液体形態でどのように位置づけられているか、これらの製品がプレミックスや最終飼料にどのように反映されているかを把握した。価格および数量のロジックチェックのため、企業財務や市場インテリジェンスを提供するサブスクリプション、原料・工程に関する参照のための特許データベース、および関連する場合には出荷レベルの輸出入データベースを利用し、主要抗酸化剤原料の貿易フローを相互確認した。これらのデスクソースは例示にすぎず、本調査中にデータポイントを収集、検証、明確化するために追加の参照資料が使用された。

一次インタビューおよび調査

一次調査は、飼料における抗酸化剤の購買・投与方法、および原材料投入や規制状況の変化に伴う価格の動きを確認することに重点を置いた。主要な欧州の飼料生産国において、飼料メーカー、プレミックス調合業者、添加物流通業者、技術専門家からバランスの取れた回答を得た。回答者からの情報は、デスクリサーチのギャップを埋めるとともに、添加物使用パターンおよび供給チャネル行動に関する仮定のストレステストに用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):19% | |

| ミドルティア:48% | 機能/部門リーダー:35% | |

| 小規模プレーヤー:19% | マネージャー:46% |

市場規模算定と予測

市場規模算定は、トップダウン方式による需要の再構築を用いて構築され、畜産・養殖活動、配合飼料生産量、一般的な抗酸化剤混合率を用いて国別に現実的な消費プールを形成した。最初の推計を得た後、サンプルとした供給業者やチャネルからの数量に関するフィードバックを含む、選択的なボトムアップ推計を用いて合計値を確認した。また、タイプ別(BHA、BHT、エトキシキンおよびその他タイプ)および形態別(乾式・液体)の一般的な価格帯と結果を照合した。

このモデルは主に、配合飼料生産動向、動物種構成(家禽、反芻動物、豚、養殖)の変化、プレミックス購買対直接混合購買の比率、脂肪およびビタミン保護ニーズに関連する平均投与量範囲、および主要原料に関する国別の貿易・入手可能性の兆候に依拠した。小規模国においてボトムアップ入力にギャップがある場合、飼料生産量および動物種構成を用いた比較可能な市場から比率を推定し、インタビューでのフィードバックにより再確認した。

予測には、畜産サイクル、飼料コスト圧力、抗酸化剤タイプ間の代替など、複数の変動要因が同時に需要に影響を与えるため、シナリオ分析を用いた。シナリオの重み付けは、予測期間中の採用と価格設定に関して一次回答者が最も可能性が高いと述べた道筋に合わせて調整された。

データ検証と更新サイクル

出力結果は、明らかな過大評価または過小評価を早期に捉えるため、複数の段階で確認された。最終的な数値は、配合飼料生産の変化、国別畜産生産量の動向、抗酸化剤タイプ別の予想される価格動向といった独立した指標と比較された。大きな差異があった場合は、承認前に国別およびサブセグメントレベルで見直された。

ある仮定が急激な変動を生じさせた場合、入力を再確認し、実際の市場イベントがそれを説明するかどうかを確認するための追跡調査が実施された。レポートは年次で更新され、規制措置や突発的な原材料の混乱など重要な進展があった場合には、暫定的な更新が行われる。納品前には、クライアントが最新の見解を受け取れるよう、最終的なアナリストによる確認が行われる。

Mordor Intelligenceの欧州飼料用抗酸化剤市場規模と他の発表済み推定値との比較

欧州飼料用抗酸化剤について異なる市場規模が見られるのは通常のことであり、これは発行機関が必ずしも同じ製品、最終用途、地域を同じ方法で数えているわけではないためである。差異はまた、価格の正規化方法、抗酸化剤タイプ間での採用シフトが想定される速度、および推定値の更新頻度からも生じる。

発表されている数値の一部は、隣接する飼料添加物カテゴリーを組み込むことや、厳密に飼料に使用される抗酸化剤の範囲を超えて拡大することによって範囲を広げている。Mordor Intelligenceにおいては、対象となる欧州各国全体で動物飼料に使用される抗酸化添加物のみを対象として価値を計上しており、動物種に連動した飼料生産と現実的な混合率の範囲にモデルを結び付けることで一貫性を保っている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 270.21 M (2025) | |

| 地域コンサルティング会社A | USD 270.00 M (2025) | 2025年を同様の起点として使用しているが、アプローチはより概算的で、タイプ別の価格設定ロジックについては明示性が低く、これがBHA、BHT、エトキシキン、その他ブレンド間の変動を圧縮する可能性がある。 |

| グローバルコンサルティング会社B | USD 0.65 B (2023) | より早い基準年とはるかに大きな総額を報告しており、対象範囲にはペットフードやより広範な用途プールが含まれている可能性が高く、欧州限定の数量と飼料限定の使用がどのように区別されているかについての可視性は限られている。 |

表中の差異は主に対象範囲と基準年の選択に起因し、次に価格および投与量の仮定がどの程度一貫して適用されているかに起因する。この推定値を飼料生産、動物種構成、実用的な混合率に対して追跡可能な状態に保つことで、最終的な数値は計画議論の中で再現しやすく、また裏付けやすい状態を維持できる。

レポートで回答される主な質問

ヨーロッパ飼料用抗酸化剤市場は2031年にかけてどの程度の成長が見込まれますか?

市場は2026年の2億8,873万米ドルから2031年の4億242万米ドルに増加し、CAGR6.86%を記録する見込みです。

現在、最も高い抗酸化剤需要を牽引している動物セグメントはどれですか?

家禽がリードしており、東欧における大規模事業の拡大により2025年の市場売上の39.25%を占めています。

ヨーロッパの飼料工場で液体抗酸化剤がなぜ普及しているのですか?

自動化により正確でダストフリーのドーシングが可能になり、飼料均質性を向上させ廃棄を削減することで、液体製剤はCAGR8.76%に押し上げられています。

EU規制は抗酸化剤の選定にどのような影響を与えていますか?

マイコトキシン規制強化とエトキシキンの不確実性が、強固な試験データを持つサプライヤーを優遇する実証済みの有効性と天然ラベルの選択肢へと調達をシフトさせています。

水産養殖は抗酸化剤ベンダーにどのような機会をもたらしていますか?

北欧と地中海の統合型養魚クラスターは海洋固有の高脂肪安定型抗酸化剤を必要としており、水産養殖飼料用途においてCAGR8.93%が予測されています。

最終更新日: