ヨーロッパEVパワートレイン試験サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 1.12 十億米ドル |

| 市場規模 (2030) | 2.08 十億米ドル |

| 成長率 (2025 - 2030) | 13.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパEVパワートレイン試験サービス市場分析

ヨーロッパEVパワートレイン試験サービス市場規模は2025年に11億2,000万USDとなり、2030年までに20億8,000万USDに達すると予測されており、13.21%のCAGRを反映しています。電動化義務の高まり、次世代800Vプラットフォームへの自動車メーカーの投資拡大、および欧州委員会による中国製EV輸入品への高水準の相殺関税が、現地パワートレイン検証需要を加速させています。炭素フットプリント開示およびデジタルバッテリーパスポートに関する規制スケジュールが厳格化する中、バッテリー試験能力の増強が現在の支出の大部分を占めています。同時に、プログラムのリードタイムを短縮しハードウェアのボトルネックを緩和するシミュレーションベースの検証が勢いを増しています。Tier-1サプライヤーが資本集約型の試験資産を変動的な運営コストに転換しながらUNECE R100およびR136の認定を受けた専門施設へのアクセスを維持するため、アウトソーシングは増加し続けています。

主要レポートのポイント

- サービスタイプ別では、バッテリー試験が2024年のヨーロッパEVパワートレイン試験サービス市場シェアの59.41%を占めてトップとなり、シミュレーション試験は2030年にかけて13.32%のCAGRで成長すると予測されています。

- 車両タイプ別では、乗用車が2024年のヨーロッパEVパワートレイン試験サービス市場規模の95.81%を占め、商用車は2025年から2030年にかけて13.98%のCAGRで最も速く成長する見込みです。

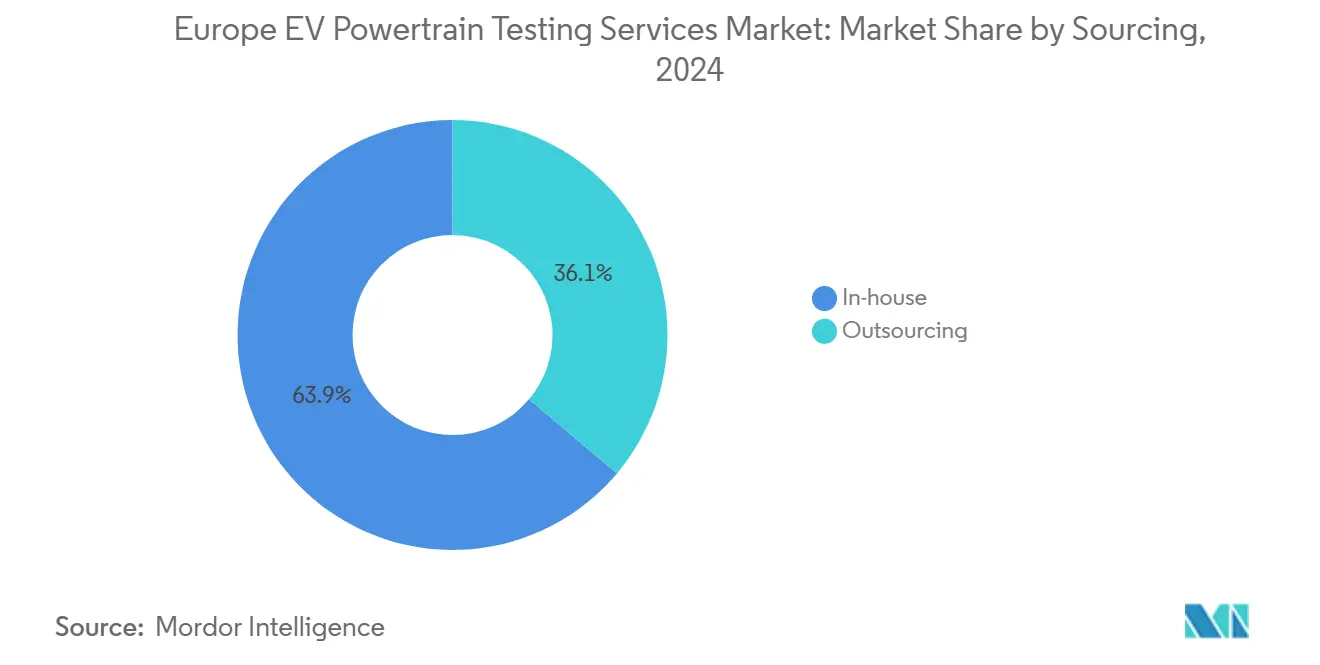

- 調達方法別では、インハウスプログラムが2024年のヨーロッパEVパワートレイン試験サービス市場の63.87%のシェアを占め、アウトソーシングは13.83%のCAGRで成長すると予測されています。

- 推進タイプ別では、バッテリー電気自動車プラットフォームが2024年のヨーロッパEVパワートレイン試験サービス市場規模の64.61%を占め、燃料電池プログラムは2030年にかけて13.54%のCAGRで拡大する見込みです。

- 国別では、ドイツが2024年に29.31%の収益を獲得し、スペインが2030年にかけて最も速い13.59%のCAGRを記録すると予測されています。

ヨーロッパEVパワートレイン試験サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヨーロッパのバッテリー生産義務 | +2.1% | ドイツ、フランス、スペイン | 中期(2〜4年) |

| 厳格なUNECE R100およびR136の改訂 | +1.8% | ヨーロッパ全域 | 短期(2年以内) |

| 自動車メーカーの800Vアーキテクチャへの移行 | +1.6% | ドイツ、イタリア、フランス | 中期(2〜4年) |

| Tier-1サプライヤーからのアウトソーシング急増 | +1.4% | ドイツ、スペイン、イギリス | 短期(2年以内) |

| WLTPレンジに連動するエコデザイン規制 | +1.2% | ヨーロッパ全域 | 長期(4年以上) |

| バッテリーパスポートのトレーサビリティ要件 | +1.0% | ヨーロッパ全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヨーロッパのバッテリー生産義務が現地検証需要を加速

欧州バッテリー規制は、2kWhを超えるトラクションバッテリーのメーカーに対し、2025年までに内包炭素値を開示し、2027年からデジタルバッテリーパスポートを組み込むことを義務付けています[1]「規則(EU)2023/1542 バッテリーおよび廃バッテリーに関する規則」、欧州委員会、eur-lex.europa.eu。ライフサイクル検証、性能耐久性チェック、およびパスポートデータの検証が欧州連合内で実施されなければならないため、ヨーロッパEVパワートレイン試験サービス市場ソリューションへの需要が高まっています。試験ラボは、価格競争力を高めるために、炭素フットプリント分析を電気的・熱的・乱用検証と統合しています。ドイツ、フランス、スペイン、および北欧諸国における自動車メーカーのギガファクトリー建設計画は、生産開始マイルストーンをサードパーティの試験能力予約と同期させており、ターンキー型コンプライアンスワークフローの必要性を高めています。

高電圧安全性に関する厳格なUNECE R100およびR136の改訂

UNECE R100の第04シリーズおよび新たに改正されたR136は、感電防止、熱暴走検知、および電磁適合性に関する要件を拡大しています。認証には現在、実路走行条件を再現した動的負荷、浸漬、および温度勾配シーケンスが必要です[2]「国連規則第100号および第136号」、UNECE、unece.org。試験センターは、完全な車両検証を提供するために、1,000V定格チャンバー、大容量熱量計、およびシールドされたEMCセルを運用しなければなりません。次世代設備への早期投資を行ったヨーロッパEVパワートレイン試験サービス市場参加者(グラーツにあるAVLの高電圧Eドライブラボなど)は、グローバルな自動車メーカーから複数年のフレームワーク契約を獲得しています。

Tier-1サプライヤーからのアウトソーシング急増による生産開始スケジュールへの対応

Tier-1サプライヤーは、内燃機関の段階的廃止プログラムと新エネルギー製品ラインを同時に管理しています。検証を専門ラボに移管することで、資本的プレッシャーを軽減し、クリティカルパスのスケジュールを短縮します。ハードウェアインザループ、SIL、および完全車両ダイナモ作業をカバーするフレームワーク契約は、設備投資を運営費に転換し、希少な高出力ベンチへの優先アクセスを確保します。バイエルン、カタルーニャ、およびウォリックシャーの自動車メーカーエンジニアリングハブとの共同立地を提供するヨーロッパEVパワートレイン試験サービス市場リーダーは、最高の稼働率を経験しています。

EU規制に基づくバッテリーパスポートのトレーサビリティ要件

デジタルバッテリーパスポートは、各パックに原材料の出所、環境指標、および使用済み処理経路を記録する固有IDを割り当てます。ブロックチェーンで保護されたデータベースと自動コンプライアンスチェックツールを組み込んだ試験機関は、差別化されたサービス提供を実現します。早期採用者(AVLデジタルバッテリーパスポートプラットフォームなど)は、検証、データ整合性、および規制報告のためのワンストップパートナーとして自社を位置付けています[3]「デジタルバッテリーパスポートプラットフォーム」、AVL List GmbH、avl.com。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定燃料電池ラボの不足 | −1.3% | ドイツ、フランス、オランダ | 中期(2〜4年) |

| マルチフィジックスベンチの高い設備投資 | −1.1% | ヨーロッパ全域 | 短期(2年以内) |

| データ主権の制約 | −0.9% | EU全域 | 長期(4年以上) |

| HIL/SILにおける熟練労働者不足 | −0.8% | ドイツ、フランス、イタリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

燃料電池ドライブトレイン試験向け認定ラボの不足

水素回廊の整備が燃料電池トラックおよびコーチへの自動車メーカーの投資を促進しています。しかし、スタック性能、水素漏洩、および統合パワートレイン耐久性についてISO/IEC 17025認定を取得しているヨーロッパの施設はわずかしかありません。ベンチ時間の制限によりプロトタイプの承認が遅れ、試験コストが増大し、ヨーロッパEVパワートレイン試験サービス市場の成長見通しが1.3パーセントポイント低下しています。能力を拡大しているプロバイダー(TÜV SÜDの水素センター・オブ・エクセレンスなど)は、商業運転前に厳格な安全承認を取得しなければなりません。

クラウドベース試験を制限するデータ主権の懸念

GDPR、UNECE WP.29サイバーセキュリティ、および自動車メーカーの知的財産ポリシーは、厳格なローカルデータホスティングルールを課しています。高頻度CANログ、熱画像、およびインバーターファームウェアトレースは、オンプレミスまたはEU内のサーバーに保存しなければならず、リアルタイムのリモート診断サービスが制限されています。ISO 27001認証とエッジコンピューティングセキュアゲートウェイを実証できるラボはこの影響を部分的に相殺できますが、それでも高い運営コストに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:シミュレーション成長の中でバッテリー試験が優位

バッテリー試験は2024年のヨーロッパEVパワートレイン試験サービス市場規模の最大部分を生み出し、収益の59.41%に相当します。より厳格な熱暴走およびサイクル寿命要件により、セル、モジュール、およびパック検証ベンチは常に満杯の状態が続いています。バッテリーラボのヨーロッパEVパワートレイン試験サービス市場シェアは、保証条件に紐付けられた必須性能申告によって支えられています。今後を見据えると、シミュレーション試験の13.32%のCAGRは、設計検証を前倒しにしてハードウェアの反復を削減するデジタルツインへの自動車メーカーの信頼を示しています。

物理環境と仮想環境の統合がプロバイダーの価値提案を再形成しています。AVLのCONCERTOスイートは、フィールドデータとAI支援モデルを統合して様々な使用サイクル下での劣化を予測し、ハードウェア試験開始前の迅速なトラブルシューティングを可能にします。このようなハイブリッドワークフローを習得したプロバイダーは、ライセンス料とベンチ時間を収益化し、開発ライフサイクル全体にわたって顧客の定着を強化できます。

車両タイプ別:商用車が将来の成長を牽引

乗用車は、モデル発売の膨大な量により、2024年のヨーロッパEVパワートレイン試験サービス市場規模の95.81%を維持しました。しかし、商用フリートはCO₂フリート規制を満たすためにラストマイル配送、市営バス、および地域輸送の電動化が進む中、2030年にかけて13.98%のCAGRでより速く拡大しています。高負荷プロファイルと長時間使用サイクル耐久試験は、連続高電流で動作する専用ダイナモリグおよび熱浸漬チャンバーを必要とします。

メガワット級充電検証に適応し、電気冷凍ユニットなどの補助システムを統合する試験センターは、新興需要を取り込んでいます。物流事業者と協力してデポ充電パターンを再現するプロバイダーは、ダウンタイムとエネルギーコストを削減する差別化されたインサイトを提供でき、ヨーロッパEVパワートレイン試験サービス市場の拡大する商用セグメントでのフットプリントを深めています。

調達方法別:アウトソーシングモデルが戦略的勢いを獲得

インハウスプログラムは2024年のヨーロッパEVパワートレイン試験サービス市場の63.87%のシェアを占め、アウトソーシングは13.83%のCAGRで成長すると予測されています。Tier-1サプライヤーおよびニッチな自動車メーカーは、5年間の陳腐化サイクルを持つ設備への数百万ドル規模の設備投資を避けるために外部パートナーを好みます。アウトソーシングはまた、UNECE型式認可書類に不可欠な認定審査員へのアクセスを提供し、生産開始目標を達成するためのスケジュールを短縮します。

サービスプロバイダーは、サブスクリプションベースのベンチアクセス、柔軟なシフト、および顧客施設への組み込みエンジニアリングサポートを提供することで対応しています。このハイブリッドスタッフィングアプローチは、アジャイルスプリントサイクルと整合し、知的財産管理を損なうことなく知識移転を改善し、アウトソーシングの軌道を強化しています。

推進タイプ別:BEV優位の中で燃料電池が加速

バッテリー電気自動車プラットフォームは2024年のヨーロッパEVパワートレイン試験サービス市場シェアの64.61%を占めました。しかし、特に大型・長距離セグメントにおける燃料電池プロジェクトは、EU水素戦略のインセンティブにより13.54%のCAGRを示しています。厳格な水素漏洩、スタック劣化、およびパージサイクル検証がサービス範囲を拡大しています。水素対応安全システム(防爆エンクロージャー、ATEX定格センサー)を拡張するプロバイダーは、競争が薄い中で高マージン契約を獲得できます。

ハイブリッドおよびプラグインハイブリッドの検証は、内燃機関と電気モーター間のエネルギー管理およびNVH相互作用に焦点を当てた過渡的技術ニーズとして継続しています。それでも、顧客のロードマップと規制期限を反映して、リソース配分は純粋な電気および燃料電池パワートレインに傾いています。

地域分析

ドイツは2024年のヨーロッパEVパワートレイン試験サービス市場規模の29.31%を占め、自動車メーカー本社、Tier-1サプライヤー、および認証機関の密集したクラスターを活用しています。「IPCEI Batteries」などのプログラムを通じた継続的な政府支援が、特にバイエルンおよびバーデン=ヴュルテンベルク周辺の試験インフラ整備を加速しました。ドイツのプロバイダーがUNECEワーキンググループに近接していることが、グローバルな検証プロトコルへの影響力をさらに強固にしています。

絶対規模では小さいものの、スペインは2030年にかけて13.59%のCAGRで最も速く成長する地域を代表しています。国家支援のPerte VEC資金がカタルーニャおよびバレンシアのEV製造ラインを触媒し、現地パワートレイン検証への下流需要を生み出しています。2024年には国家計量規則が導入され、定期的な充電器の再校正が義務付けられ、特に大容量DC インフラの試験量がさらに増加しています。

その他の地域では、フランスとイタリアが航空宇宙・自動車の既存の専門知識と官民R&Dプログラムの恩恵を受けながら、成熟しつつも拡大する市場を維持しています。イギリスのミッドランドおよびノースイースト周辺のクラスターは、バッテリー製造のスケールアップに焦点を当てたカタパルトセンターを活用しています。スカンジナビア、中央、および東欧諸国を含むその他のヨーロッパコホートは、輸入EVモデルがUNECEに整合した国内規制に基づく型式認可を必要とするため、安定した需要を記録しています。

競合状況

ヨーロッパEVパワートレイン試験サービス市場の競争は中程度であり、大規模プレーヤーと専門企業が共存しています。AVL、TÜV SÜD、およびApplus+ IDADAは、多分野にわたるラボ、グローバルな認定マトリックス、および独自のソフトウェアエコシステムを持つ高水準のプレーヤーとして市場を支えています。彼らの投資は、水素スタックベンチ、800V Eドライブダイナモ、および統合EMCバッテリーチャンバーに及んでいます。中堅プレーヤーは、ソフトウェアのみの試験自動化、バッテリーセル分析、または高速データ収集においてニッチを切り開いています。

M&A活動は、地理的リーチの拡大と技術ギャップの解消に集中しています。AVLによる北欧の水素試験施設の買収と、TÜV SÜDとRohde and Schwarzによる自動EMCキャプチャに関するパートナーシップは、戦略的ポジショニングの例です。AI対応の異常検知またはクラウドベースのデジタルツインを重視するスタートアップはベンチャー資金を集めていますが、データ主権コンプライアンスに関連するスケールの課題に直面しています。成功は、時間的プレッシャーを受けた自動車メーカープログラムに対応するために、物理的能力、デジタル能力、および規制アドバイザリーを一つの傘の下に組み合わせることにかかっています。

ヨーロッパEVパワートレイン試験サービス産業リーダー

AVL List GmbH

TÜV SÜD

Intertek Group plc

HORIBAグループ

Applus+ IDIADA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:UL Solutions Inc.はドイツのアーヘンにヨーロッパ先進バッテリー試験ラボを開設しました。この施設は電気自動車(EV)および大規模エネルギー貯蔵システム向けのバッテリーを評価します。この動きは同社のバッテリー技術試験能力を拡大するだけでなく、ヨーロッパでのプレゼンスを強化します。

- 2025年1月:AVLはデジタルバッテリーパスポートプラットフォームを立ち上げ、EUの持続可能なバッテリー規制に沿った自動ライフサイクルトレーサビリティを確保しました。このプラットフォームは、生産からリサイクルまでのバッテリーのライフサイクルに関する詳細なインサイトを提供することで、透明性とコンプライアンスの向上を目指しています。規制要件の充足を支援しながら、バッテリー市場内の持続可能性を促進します。

ヨーロッパEVパワートレイン試験サービス市場レポートの範囲

| バッテリー試験 |

| シミュレーション試験 |

| 乗用車 |

| 商用車 |

| アウトソーシング |

| インハウス |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| イギリス |

| ドイツ |

| スペイン |

| イタリア |

| フランス |

| ロシア |

| その他のヨーロッパ |

| サービスタイプ別 | バッテリー試験 |

| シミュレーション試験 | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 調達方法別 | アウトソーシング |

| インハウス | |

| 推進タイプ別 | バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド電気自動車(PHEV) | |

| 燃料電池電気自動車(FCEV) | |

| 国別 | イギリス |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2025年のヨーロッパEVパワートレイン試験サービス市場の規模はどのくらいですか?

市場は2025年に11億2,000万USDと評価されており、2030年までに20億8,000万USDに達すると予測されており、13.21%のCAGRを反映しています。

この地域で最大の収益を獲得しているサービスタイプはどれですか?

バッテリー試験は2024年収益の59.41%のシェアで優位を占めており、厳格なEU安全基準および炭素フットプリント義務によって牽引されています。

Tier-1サプライヤーの間でアウトソーシングが普及している理由は何ですか?

アウトソーシングは数百万ドル規模の設備投資を運営費に転換しながら、認定ベンチおよび規制専門知識へのアクセスを確保し、このモデルの13.83%のCAGR成長を促進しています。

2030年にかけて最も速く成長すると予測されている国はどこですか?

スペインは新しいEV製造工場と支援インフラプログラムにより、13.59%のCAGRで地域成長をリードしています。

試験ベンチ要件を再形成している技術的変化は何ですか?

800V電気アーキテクチャへの移行は、高電流ダイナモ、高度な安全システム、およびアップグレードされたパワーエレクトロニクス検証能力を必要としています。

最終更新日: