英国電動バス用バッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 6.23 百万米ドル |

| 市場規模 (2029) | 10.06 百万米ドル |

| 成長率 (2025 - 2029) | 12.69% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国電動バス用バッテリーパック市場分析

英国電動バス用バッテリーパック市場規模は、2025年に623万米ドルと推定され、予測期間(2025年~2029年)にCAGR 12.69%で成長し、2029年までに1,006万米ドルに達すると予測されています。

英国の電動バス用バッテリーパック産業は、技術的進歩と環境上の要請によって推進される大きな変革を遂げています。バッテリー技術は急速に進化し続けており、BloombergNEFの予測によれば、エネルギー密度は現在の200 Wh/kgから2030年までに350~400 Wh/kgという印象的な水準まで向上すると見込まれています。このエネルギー密度の向上により、メーカーはより効率的で高性能な電動バス用バッテリーパックソリューションを開発できるようになっています。産業界では充電インフラの大幅な改善が見られ、主要都市が公共交通機関向けの専用充電ネットワークを整備しています。こうした動向は、さまざまな気象条件下でバッテリー性能と寿命を最適化するために不可欠な、バッテリー管理システムおよび熱制御技術の革新によって補完されています。

市場ランドスケープは、採用率の向上と経済的実行可能性の改善によって特徴づけられています。電動バスは公共交通機関の車両として大きな支持を得ており、2022年には新規バス登録台数の40%をバッテリー電気バスが占めました。現世代の電動バスは、1回の充電で平均180~350キロメートルという印象的な走行能力を示しており、ほとんどの都市交通路線に適しています。産業界では、Bloomberg New Energy Financeによれば、政府補助金なしでも2025年までに電動バスの総保有コストがディーゼルバスを下回ると予測されるなど、コスト構造の顕著な変化が生じています。

製造およびサプライチェーンの発展が産業構造を再編しています。英国のメーカーは生産能力を拡大しており、複数の企業が国内バッテリー生産施設への投資を行っています。サプライチェーンはより地域化が進んでおり、国際的なサプライヤーへの依存を低減するための堅固な国内製造能力の開発に重点が置かれています。産業界の関係者は、厳格な安全性・信頼性基準を満たす高性能な電動バス用バッテリーパックソリューションの生産を確保するため、先進的な製造技術と品質管理措置を導入しています。

市場はいくつかの課題に直面しているものの、将来の成長に対してポジティブな見通しを維持しています。電動バスの初期費用は現在ディーゼルバスの約2倍(40万ユーロ対20万ユーロ)であり、依然として重要な考慮事項ですが、生産量の増加と製造プロセスの効率化に伴い、この価格差は縮小すると見込まれています。産業界では、電動バス用バッテリーパックの設計を最適化し、システム全体の効率を向上させるため、バッテリーメーカー、バスメーカー、公共交通事業者間の協力が増加しています。こうしたパートナーシップは、技術的課題に対処し、性能向上・長寿命化・安全性強化を実現する次世代バッテリーソリューションの開発を加速するうえで不可欠です。

英国電動バス用バッテリーパック市場のトレンドとインサイト

英国における電気自動車市場を牽引する主要プレーヤーはトヨタグループ、テスラ、KIA、ヒュンダイ、BMWである

- 英国における電気自動車用バッテリーパック市場は競争が激しい。2022年には5社が市場を支配し、市場シェアの45%超を占めた。これらの先頭走者はトヨタグループ、テスラ、KIA、ヒュンダイ、BMWである。トヨタグループが約16.86%の市場シェアを誇り首位に立ち、電気自動車のトップセラーとしての地位を確立している。多様な製品ラインナップ、広範なサービスネットワーク、強固なブランド評価により、トヨタは市場ポジションを強化し続けている。

- 英国の電気自動車用バッテリーパック市場の約9.57%を占めるテスラは、同国で2番目に大きな電気自動車販売業者として位置づけられている。同社の革新的な戦略と純電気自動車の幅広いラインナップがその立場を強固にしている。続いてKIAが英国の電気自動車用バッテリーパック市場で約7.53%の市場シェアで3位を占めている。異なる顧客セグメントに対応した多様な製品ラインナップにより、KIAは整備されたサプライ・流通チェーンの恩恵を受けている。

- 4位のヒュンダイは英国の電気自動車市場で約7.47%の市場シェアを占めている。ミドルレンジとプレミアム顧客の双方に訴求する多様な製品ラインナップが、忠実な顧客基盤を生み出している。BMWは5位で約6.66%の市場シェアを保有している。英国の電気自動車市場における他の注目すべきプレーヤーには、フォルクスワーゲン、ホンダ、MG、ルノー、アウディが含まれる。

英国におけるEV販売はテスラとトヨタが主導し、バッテリーパックへの需要が最も高い

- 英国の電気自動車用バッテリーパック市場における電気自動車の需要は近年急増しており、バッテリーへの需要を押し上げている。英国市場には多数のブランドとモデルが存在する。2022年における英国の電気自動車用バッテリーパック市場のトップ5は、テスラ モデルY、トヨタ ヴィッツ(ヤリス)、テスラ モデル3、トヨタ カローラ、トヨタ C-HRであった。首位のテスラ モデルYは35,551台を販売し、その長い航続距離、広々とした座席、大容量の荷室スペースが消費者に支持されている。

- ヤリスとして広く知られるトヨタのヴィッツは、英国の電気自動車用バッテリーパック市場で22,051台の販売で2位となった。ハイブリッドパワートレインと手頃な価格が、コンパクトな電動オプションを求める層に対応している。テスラ モデル3は国内の電気自動車用バッテリーパック市場で19,071台の販売で3位を確保した。後輪駆動とパフォーマンストリムの両方で提供され、その優れた性能が多くの顧客を魅了している。

- 4位のトヨタ カローラは英国で18,594台を登録した。ハイブリッドパワートレインと競争力のある価格設定が顧客を引き付け続けている。5位のトヨタ C-HRは英国全土で17,440台を販売した。英国の電気自動車用バッテリーパック市場における他の重要なプレーヤーには、トヨタ ヤリスクロス、ヒュンダイ ツーソン、KIA ニーロ、ホンダ フィットが含まれる。

レポートで取り上げるその他の主要な業界トレンド

- 英国政府の政策とインセンティブが電気自動車販売の急増を牽引している

- 英国の電気自動車用バッテリーパック市場はNMCバッテリーの優位性とNCAおよびNCM化学への需要拡大によって特徴づけられている

- リチウムイオンバッテリー価格の低下が英国における電気自動車の普及を促進している

- 英国における内燃機関の潜在的な禁止が電気自動車の普及とバッテリー材料への需要を促進している

- 2017年から2022年にかけて、英国のバッテリー価格は技術的進歩、規模の経済、市場競争により着実に低下した

- バッテリー技術の改善が英国における電気自動車の人気拡大を牽引する原動力となっている

- 国際企業が新たなEVモデルで英国の電動化を推進し、電気自動車市場を拡大している

セグメント分析:推進タイプ

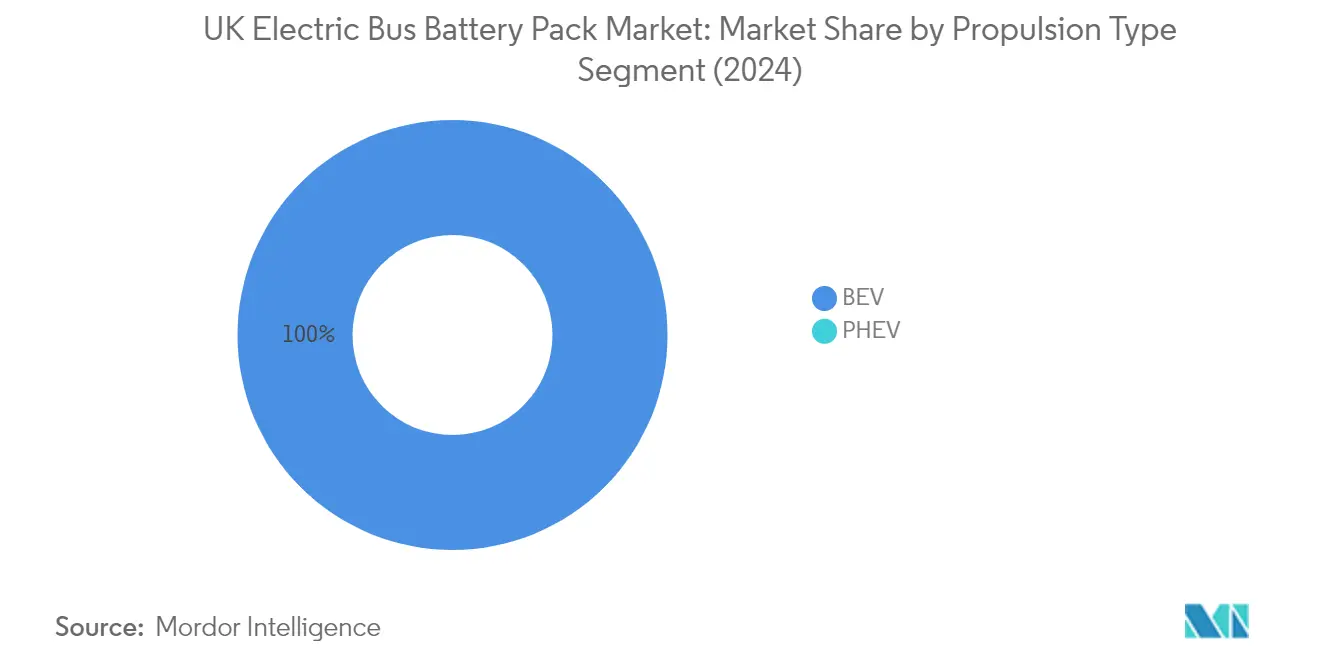

英国電動バス用バッテリーパック市場におけるBEVセグメント

バッテリー電気自動車(BEV)は英国の電動バス用バッテリーパック市場において支配的な勢力として台頭しており、2024年には市場シェアの約100%を占めています。この完全な市場支配は、ゼロエミッション公共交通機関に向けた英国政府の積極的な推進と充電インフラへの多大な投資を含む複数の要因に起因しています。セグメントの成長は、ロンドン、マンチェスター、バーミンガムなどの主要都市が公共交通機関の車両を完全電動バスへ積極的に移行させていることによってさらに支えられています。主要メーカーはBEV技術に専念しており、BYDやAlexander Dennis Limited(ADL)などの企業が英国市場向けに特別設計された先進的なバッテリーパックソリューションを導入しています。BEVバスの優れた性能、低い運用コスト、ゼロエミッションの利点が、英国全土の交通事業者にとって好ましい選択肢となっています。さらに、このセグメントはバッテリー技術の向上から恩恵を受けており、エネルギー密度の向上と急速充電能力の改善により、BEVバスはさまざまな路線距離と運用要件に対してますます実用的なものとなっています。

英国電動バス用バッテリーパック市場におけるBEVセグメントの成長

BEVセグメントは、技術的進歩と支援的な政府政策に牽引され、英国の電動バス用バッテリーパック市場において顕著な成長ポテンシャルを示しています。このセグメントは2024年から2029年にかけて約33%の成長率が見込まれ、力強い成長軌道を維持すると予測されています。この堅調な成長は、ネットゼロ排出の達成に向けた英国政府のコミットメントと、電動バス普及に向けた各種インセンティブ制度の実施によって支えられています。全国の交通当局は、充電ネットワークの整備や車庫の改修を含むBEVインフラへの投資を増やしています。セグメントの成長は、航続距離能力の向上と充電時間の短縮をもたらすバッテリー技術の進歩によってさらに加速されています。製造企業は英国内での生産能力を拡大し、コスト削減とBEVバッテリーパックのアクセシビリティ向上が期待されるローカルサプライチェーンを構築しています。持続可能な都市モビリティソリューションへの関心の高まりと環境上の利点に対する意識の向上が、英国全土でのBEVバスの普及を引き続き促進しています。

セグメント分析:バッテリー化学

英国電動バス用バッテリーパック市場におけるNMCセグメント

ニッケルマンガンコバルト(NMC)バッテリー化学は英国の電動バス用バッテリーパック市場を支配しており、2024年には約64%の市場シェアを占めています。この重要な市場ポジションは、他の化学と比較したNMCバッテリーの優れたエネルギー密度、向上した熱安定性、長いサイクル寿命に起因しています。英国の主要な電動バスメーカーは、性能、安全性、費用対効果の最適なバランスからNMCバッテリーへの強い選好を示しています。セグメントの優位性は、NMC化学における継続的な技術的進歩によってさらに強化されており、バッテリー性能と信頼性の向上につながっています。さらに、英国におけるNMCバッテリーの確立されたサプライチェーンと製造インフラが、電動バスセクターでの広範な採用に貢献しています。

英国電動バス用バッテリーパック市場におけるNCMセグメント

ニッケルコバルトマンガン(NCM)バッテリー化学セグメントは、英国の電動バス用バッテリーパック市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約35%の成長率が見込まれています。この顕著な成長軌道は、NCMバッテリーの高いエネルギー密度と改善された熱管理能力を含む複数の要因によって牽引されています。セグメントの拡大は、NCMバッテリーの性能向上と生産コスト削減に焦点を当てた研究開発への多大な投資によって支えられています。電動バスメーカーは、優れた出力と急速充電能力からNCMバッテリーの採用を増やしており、都市交通アプリケーションに特に適しています。持続可能な交通ソリューションへの関心の高まりとゼロエミッション車両を促進する政府の取り組みが、英国の電動バスセクターにおけるNCMバッテリー技術の採用をさらに加速させています。

バッテリー化学における残余セグメント

英国の電動バス用バッテリーパック市場には、リン酸鉄リチウム(LFP)やニッケルコバルトアルミニウム(NCA)を含む他のいくつかの重要なバッテリー化学が存在します。LFPバッテリーは、信頼性と耐久性を優先する事業者にとって特に魅力的な、強化された安全機能と長いライフサイクルで評価されています。NCAバッテリーは、高いエネルギー密度と改善された熱安定性を提供することで市場でのニッチを確立しています。これらの化学はそれぞれ特定の市場ニーズに対応しており、LFPはその費用対効果と安全機能から好まれ、NCAはより高いエネルギー密度と性能を必要とするアプリケーションに選ばれています。市場におけるバッテリー化学の多様性により、バスメーカーと事業者は特定の運用要件と性能ニーズに基づいて最適な技術を選択できます。

セグメント分析:容量

英国電動バス用バッテリーパック市場における40 kWh~80 kWhセグメント

40 kWh~80 kWhセグメントは英国の電動バス用バッテリーパック市場を支配しており、2024年には約72%の市場シェアを占めています。このセグメントの優位性は、都市バス運行における航続距離要件とコスト効率の最適なバランスに起因しています。この容量範囲は、典型的な市内バス路線に特に適しており、バッテリーコストと車両重量を合理的に維持しながら日常運行に十分な電力を提供します。英国の主要バスメーカーは、ほとんどの都市交通要件に十分な電力を提供しながら運用コストを最適化するため、この容量範囲を中心に電動バスモデルを標準化しています。セグメントの優位性は、この容量範囲に適合した都市部における充電インフラ整備によってさらに強化されています。さらに、政府の取り組みと都市交通当局のこの容量範囲への選好が市場リーダーシップに貢献しており、性能、航続距離、経済的実行可能性の最良の妥協点を提供しています。

英国電動バス用バッテリーパック市場における80 kWh超セグメント

80 kWh超セグメントは英国の電動バス用バッテリーパック市場において最も急成長するカテゴリーとして台頭しており、2024年から2029年にかけて大きな成長ポテンシャルを持っています。この急速な成長は、特に長距離運行が不可欠な都市間・郊外路線向けの長距離電動バスへの需要増加によって牽引されています。セグメントの拡大は、大容量バッテリーパックの効率性と信頼性を向上させたバッテリー化学と熱管理システムの技術的進歩によって支えられています。交通当局は、車両の将来性を確保し充電頻度の要件を低減するため、より大容量のバッテリーへの投資を増やしています。より長いバス路線の電動化への関心の高まりと運用上の柔軟性の必要性が、このセグメントを特に魅力的なものにしています。さらに、バッテリー技術の改善により、大容量バッテリーに関連する重量とコストへの懸念が解消され、広範な普及がより実現可能となっています。

容量における残余セグメント

15 kWh~40 kWhおよび15 kWh未満を含む残余の容量セグメントは、英国の電動バス用バッテリーパック市場における特定のアプリケーションで引き続き重要な役割を果たしています。15 kWh~40 kWhセグメントは、小型バスや短距離都市路線のニーズに対応し、特定の運用要件に対して軽量かつ費用対効果の高いソリューションを提供しています。15 kWh未満セグメントは、シャトルサービスや管理された環境での運行などの特殊なアプリケーションに対応しています。これらのセグメントは、特定の航続距離要件や重量制限を持つ事業者に選択肢を提供し、市場の多様性に貢献しています。これらのさまざまな容量オプションの利用可能性により、バス事業者は特定の運用ニーズ、路線特性、充電インフラ能力に最も適したバッテリーパックを選択できます。

セグメント分析:方法

英国電動バス用バッテリーパック市場におけるレーザーセグメント

レーザー方法は英国の電動バス用バッテリーパック市場において支配的な技術として台頭しており、2024年には市場シェアの約70%を占めています。この先進的な技術はレーザービームを使用してバッテリーセルを精密に溶接し、従来の方法に比べて多くの利点を提供します。レーザー溶接技術は溶接プロセス中に優れた精度と制御を提供し、バッテリーセル間のより強固で信頼性の高い接続をもたらします。セグメントの成長は、エネルギー効率の向上、全体的な性能の改善、バッテリーパックの大幅な軽量化を実現する能力によって牽引されており、軽量電動バスへの需要増加と一致しています。一貫した溶接品質の維持、熱影響部の最小化、より高い生産速度の達成というレーザー方法の能力が、メーカーの間で好まれる選択肢となっています。さらに、レーザー技術と製造プロセスの継続的な進歩により、レーザー溶接に関連するコストが低下し、市場ポジションがさらに強化されると見込まれています。

英国電動バス用バッテリーパック市場におけるワイヤーセグメント

ワイヤー方法は英国の電動バス用バッテリーパック市場において伝統的なアプローチを代表しており、バッテリーパック製造に対して信頼性が高く費用対効果の高いソリューションを提供しています。この方法は溶接ワイヤーを使用して個々のバッテリーセルを接続し、メーカーに馴染みのある確立された生産プロセスを提供します。ワイヤー方法はレーザー溶接と同レベルの精度を提供しない場合がありますが、先進的な溶接技術の必要性よりもコストの考慮が優先される特定の市場セグメントで引き続き機能しています。この技術は、従来の溶接方法が必要な性能仕様と品質基準を満たすアプリケーションで引き続き関連性を持っています。ワイヤー方法を選択するメーカーは、初期設備コストの低さ、より簡単なメンテナンス要件、交換部品と消耗品へのより容易なアクセスから恩恵を受けています。ワイヤーセグメントは、ワイヤー材料、溶接技術、品質管理措置の継続的な改善を通じて市場でのポジションを維持しています。

セグメント分析:コンポーネント

英国電動バス用バッテリーパック市場におけるカソードセグメント

カソードセグメントは英国の電動バス用バッテリーパック市場において支配的なコンポーネントとして台頭しており、2024年には約69%の市場シェアを占めています。この重要な市場ポジションは、バッテリー性能、エネルギー密度、全体的な効率を決定するうえでカソードが果たす重要な役割に起因しています。主要メーカーは、より高いエネルギー密度と改善された安定性を提供する先進的なカソード材料の開発にますます注力しています。セグメントの成長は、バッテリー寿命と充電能力を向上させる新材料の開発を含むカソード技術の革新によってさらに支えられています。Johnson Mattheyなどの主要プレーヤーは、エネルギー密度の大幅な向上とキロワット時あたりのコスト削減を約束する独自のカソード技術の開発に積極的に取り組んでいます。高性能カソード材料への需要は、電動バスメーカーが航続距離と充電効率の向上を求めるにつれて増加し続けています。

英国電動バス用バッテリーパック市場におけるセパレーターセグメント

セパレーターセグメントは英国の電動バス用バッテリーパック市場において顕著な成長を遂げており、2024年から2029年にかけて大幅に拡大すると予測されています。この成長は、熱安定性が向上したより薄くより耐久性の高い設計の開発を含む、セパレーター材料の技術的進歩によって牽引されています。メーカーは、最適なイオン伝導性を維持しながらより高い動作温度と圧力に耐えられる革新的なセパレーター技術に注力しています。セグメントの拡大は、バッテリーの安全性と性能最適化への関心の高まりによってさらに支えられています。セパレーター技術の最近の発展には、改善された機械的強度と熱安定性を提供するセラミックコーティングセパレーターと先進的なポリマー系材料の導入が含まれます。産業界では、性能と環境上の懸念の両方に対応する持続可能でエコフレンドリーなセパレーター材料への移行も見られます。

コンポーネントにおける残余セグメント

アノードと電解質セグメントは英国の電動バス用バッテリーパック市場において引き続き重要な役割を果たしています。アノードセグメントは、エネルギー貯蔵容量と充電速度の向上に焦点を当てた黒鉛系材料とシリコン複合材料の継続的な研究開発によって特徴づけられています。メーカーはバッテリー性能と寿命を向上させるためにさまざまなアノード材料を探求しています。一方、電解質セグメントでは液体と固体技術の両方における革新が見られ、企業はバッテリーの安全性と性能を向上させる新しい配合を開発しています。これらのセグメントは電動バスバッテリーシステムの全体的な効率と信頼性を決定するうえで不可欠であり、メーカーは電動バス産業の進化する需要を満たすためにその特性の最適化に継続的に取り組んでいます。

セグメント分析:材料タイプ

英国電動バス用バッテリーパック市場における天然黒鉛セグメント

天然黒鉛は、その優れた特性と費用対効果に牽引され、英国の電動バス用バッテリーパック市場において支配的な材料タイプとして台頭しています。この材料は優れた電気伝導性、熱安定性、高いエネルギー密度を提供し、電動バス用バッテリーアプリケーションに理想的です。天然黒鉛の粒径分布は15 μmから25 μmの範囲で最適な性能特性を提供します。約99%の炭素含有量という高い純度レベルと平均25%の気孔率がバッテリー効率の向上に貢献しています。天然黒鉛のタップ密度は約1.6 g/cm³であり、さまざまな動作条件下で一貫した性能を確保します。約330 mAh/gのインターカレーション容量により、効率的なエネルギー貯蔵能力が実現されます。メーカーは、バッテリー寿命と性能の向上における実績から天然黒鉛の採用を増やしています。この材料の熱管理特性と構造的安定性が、電動バス運行の厳しい要件に特に適しています。

英国電動バス用バッテリーパック市場におけるマンガンセグメント

マンガンセグメントは、技術的進歩と効率的なバッテリーソリューションへの需要増加に牽引され、英国の電動バス用バッテリーパック市場において顕著な成長を遂げています。マンガン系バッテリー材料は、約12 μmの平均粒径で優れた電気化学的性能を示し、バッテリー全体の効率を向上させています。この材料の高い安定性とエネルギー貯蔵容量がバッテリーパック性能に大きく貢献しています。メーカーはエネルギー密度と充電能力の向上に焦点を当て、マンガン系バッテリー技術の最適化に向けた研究開発に多大な投資を行っています。この材料の熱安定性と安全特性が電動バスアプリケーションにとってますます魅力的なものとなっています。製造プロセスの最近の発展により、マンガン材料の特性が向上し、バッテリー寿命と性能の改善につながっています。持続可能な交通ソリューションへの関心の高まりと電動モビリティに対する政府の支援が、マンガン系バッテリー技術の革新を引き続き促進しています。

材料タイプにおける残余セグメント

英国の電動バス用バッテリーパック市場には、それぞれがバッテリー性能に独自の貢献をするいくつかの重要な材料タイプが含まれています。コバルトはバッテリー化学における高いエネルギー密度と安定性の提供に引き続き不可欠であり、リチウムはイオン移動と電荷貯蔵の基本として引き続き重要です。ニッケルはバッテリー容量の向上と全体的なコスト削減に重要な役割を果たしています。さまざまな化合物や元素を含む他の材料は、伝導性、熱管理、構造的完全性などのバッテリー性能の特定の側面に貢献しています。これらの材料は、バッテリー効率と耐久性を向上させるための研究開発の取り組みを通じて継続的に改良・最適化されています。さまざまな割合でのこれらの材料の組み合わせにより、メーカーは特定の電動バスアプリケーションに適したさまざまな性能特性を実現できます。新しい材料の組み合わせの継続的な開発と既存材料の改善が、電動バスバッテリーセクターの革新を引き続き促進しています。

競争環境

英国電動バス用バッテリーパック市場のトップ企業

英国の電動バス用バッテリーパック市場では、BYD Company、CATL、Samsung SDI、LG Energy Solution、SK Innovationなどの確立されたプレーヤーが、継続的な革新と戦略的拡大を通じて業界をリードしています。企業は、市場プレゼンスを強化するために国内製造施設を設立しながら、エネルギー密度、充電速度、寿命が向上した先進的な電動バスコンポーネントの開発に注力しています。自動車メーカーや公共交通事業者との戦略的パートナーシップが市場参入に不可欠となっており、企業は製品ポートフォリオを強化するための研究開発に投資しています。産業界では、バッテリーメーカーと技術プロバイダー間の革新的なソリューション開発のための頻繁なコラボレーションが見られ、新施設の設立と既存工場の増強を通じて生産能力を拡大しています。企業は、競争上の優位性を維持するためのコスト最適化戦略に取り組みながら、持続可能な製造慣行と循環経済の原則をますます重視しています。

市場統合が産業成長パターンを促進する

英国の電動バス用バッテリーパック市場は、新興の地域専門企業と並んでグローバルコングロマリットが市場を支配する比較的統合された構造を示しています。主要な国際プレーヤーは広範な研究能力と確立されたサプライチェーンを活用して市場リーダーシップを維持し、一方でBritishvoltやHyperdrive Innovationなどの国内企業は専門的な製品と地域市場の知識を通じてニッチを確立しています。市場では垂直統合メーカーと専門バッテリーメーカーが混在しており、大企業は技術能力と市場リーチを拡大するために小規模な革新的企業を買収することが多くなっています。

産業界は戦略的な合併・買収によって特徴づけられており、バス電動化の北部拠点を強化することを目的としたTurntide TransportによるHyperdrive Innovationの買収がその例として挙げられます。企業はサプライチェーンを確保し外部サプライヤーへの依存を低減するための垂直統合戦略にますます注力しています。市場構造は確立されたプレーヤーと革新的なスタートアップ間のコラボレーションを促進し、共有された専門知識とリソースを通じた技術的進歩と市場拡大を育んでいます。国際プレーヤーは英国市場をより良く提供し地域コンテンツ要件に準拠するために現地生産施設を設立しており、国内企業は競争ポジションを強化するための戦略的同盟を形成しています。

革新と持続可能性が将来の成功を牽引する

英国の電動バス用バッテリーパック市場での成功は、コスト競争力を維持し持続可能な運営を確保しながら革新する企業の能力にますます依存しています。既存プレーヤーは、生産プロセスを最適化してコストを削減しながら、固体電池や先進的な化学組成を含む次世代バッテリー技術の開発に注力する必要があります。企業は、サプライチェーンの回復力を確保するために現地生産能力に投資しながら、公共交通当局やバスメーカーとの強固な関係を構築する必要があります。市場が成熟し、エンドユーザーがより統合されたサービスを求めるにつれて、包括的なアフターサービスサポートとバッテリー管理ソリューションを提供する能力がますます重要になります。

市場の競合他社は、自動車産業の確立されたプレーヤーとの戦略的パートナーシップを構築しながら、特殊なアプリケーションとニッチな市場セグメントに注力することで地位を向上させることができます。企業は、原材料の調達とサプライチェーンの持続可能性に関する懸念に対処しながら、バッテリーリサイクルと環境基準に関する進化する規制要件に対応する必要があります。バッテリーリースやエネルギー貯蔵ソリューションを含む革新的なビジネスモデルの開発が市場での成功に不可欠となります。プレーヤーは、製品を差別化し長期的な顧客関係を構築するために、堅固なバッテリー管理システムと予知保全能力の開発にも投資する必要があります。変化する市場ダイナミクスに適応し、製品開発と製造プロセスの柔軟性を維持する能力が、この進化する市場での持続的な成功に不可欠です。

英国電動バス用バッテリーパック産業のリーダー企業

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

SK Innovation Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年1月:Samsung SDIは、最大顧客であるBMWとハンガリーで電気自動車用バッテリーの合弁事業を設立することを検討していると報じられています。

- 2022年7月:BritishvoltとH&T Battery Componentsは、自動車用途に使用されるハイテクバッテリーセル向けのバッテリー缶コンポーネントの供給に関する覚書(MoU)に署名しました。

- 2022年6月:韓国のPOSCO Chemicalがバッテリー材料についてBritishvoltと合意しました。6月30日、POSCO ChemicalはBritishvoltとバッテリー材料の開発・供給に関するMoUに署名しました。

英国電動バス用バッテリーパック市場レポートの範囲

BEV、PHEVが推進タイプのセグメントとしてカバーされています。LFP、NCA、NCM、NMC、その他がバッテリー化学のセグメントとしてカバーされています。15 kWh~40 kWh、40 kWh~80 kWh、80 kWh超、15 kWh未満が容量のセグメントとしてカバーされています。円筒形、パウチ形、角形がバッテリー形状のセグメントとしてカバーされています。レーザー、ワイヤーが方法のセグメントとしてカバーされています。アノード、カソード、電解質、セパレーターがコンポーネントのセグメントとしてカバーされています。コバルト、リチウム、マンガン、天然黒鉛、ニッケルが材料タイプのセグメントとしてカバーされています。| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| その他 |

| 15 kWh~40 kWh |

| 40 kWh~80 kWh |

| 80 kWh超 |

| 15 kWh未満 |

| 円筒形 |

| パウチ形 |

| 角形 |

| レーザー |

| ワイヤー |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| コバルト |

| リチウム |

| マンガン |

| 天然黒鉛 |

| ニッケル |

| その他の材料 |

| 推進タイプ | BEV |

| PHEV | |

| バッテリー化学 | LFP |

| NCA | |

| NCM | |

| NMC | |

| その他 | |

| 容量 | 15 kWh~40 kWh |

| 40 kWh~80 kWh | |

| 80 kWh超 | |

| 15 kWh未満 | |

| バッテリー形状 | 円筒形 |

| パウチ形 | |

| 角形 | |

| 方法 | レーザー |

| ワイヤー | |

| コンポーネント | アノード |

| カソード | |

| 電解質 | |

| セパレーター | |

| 材料タイプ | コバルト |

| リチウム | |

| マンガン | |

| 天然黒鉛 | |

| ニッケル | |

| その他の材料 |

市場の定義

- バッテリー化学 - このセグメントで考慮されるさまざまなバッテリー化学の種類には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、パウチ形、角形が含まれます。

- ボディタイプ - このセグメントで考慮されるボディタイプには、さまざまな種類のバスが含まれます。

- 容量 - このセグメントに含まれるさまざまなバッテリー容量の種類は、15 kWh~40 kWh、40 kWh~80 kWh、80 kWh超、15 kWh未満です。

- コンポーネント - このセグメントでカバーされるさまざまなコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされるさまざまな材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントでカバーされる方法の種類には、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次 3

- 車両タイプ - このセグメントで考慮される車両タイプには、さまざまなEVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、純電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車は、外部から充電できる電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車、さらにプラグインハイブリッドが含まれます。 |

| サービスとしてのバッテリー | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | 製造とメンテナンスを容易にするために複数のセルをグループ化したEVバッテリーパックのサブセクション。 |

| バッテリー管理システム(BMS) | 安全動作領域外での動作からバッテリーを保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ることによって充電式バッテリーを管理する電子システム。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標で、通常はワット時/リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーの容量が元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルをパーセンテージで表した測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態を示す指標で、新品時と比較した現在の性能を反映しています。 |

| 熱管理システム | 冷却または加熱方法を使用して、EVのバッテリーパックの最適な動作温度を維持するように設計されたシステム。 |

| 急速充電 | 通常は専用の充電設備を必要とする、標準充電よりもはるかに速い速度でEVバッテリーを充電する方法。 |

| 回生制動 | 制動時に通常失われるエネルギーを回収してバッテリーに蓄える電気・ハイブリッド車のシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定値は、収益と数量の両面で提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術的発展、消費者の嗜好など、平均販売価格に影響するさまざまな要因を考慮し、過去データと将来のトレンドの両方の推定値を提供します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム