ヨーロッパ糖尿病ケアデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 基準年の市場規模 (2025) | 8.53 十億米ドル |

| 市場規模 (2026) | 9.03 十億米ドル |

| 市場規模 (2031) | 11.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ糖尿病ケアデバイス市場分析

ヨーロッパ糖尿病ケアデバイス市場規模は、2025年の85億3,000万米ドルから2026年には90億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.85%で2031年までに119億9,000万米ドルに達すると予測されています。リアルタイムの血糖データに対する強い需要、コネクテッドインスリン投与システムの普及拡大、および支援的な償還措置が相まって成長の勢いを維持しています。主要なヨーロッパの医療制度における持続血糖モニタリング(CGM)の適用範囲拡大により治療対象人口が広がる一方、在宅入院パイロットプログラムが入院から遠隔糖尿病管理へのシフトを加速させています。メーカーはトレーニング時間を最小化しアドヒアランスを向上させるオールインワンCGMセンサーおよびパッチポンプを優先開発しており、人工知能を活用した投与量調整ソフトウェアはパイロット研究から日常診療へと移行しつつあります。既存の主要企業がスケールを追求した合併を進め、新興参入企業が非侵襲的モニタリングに注力する中、競争の激しさが増しており、製造能力の深さとイノベーションの速度の両方を評価するバランスの取れた市場環境が形成されています。

主要レポートのポイント

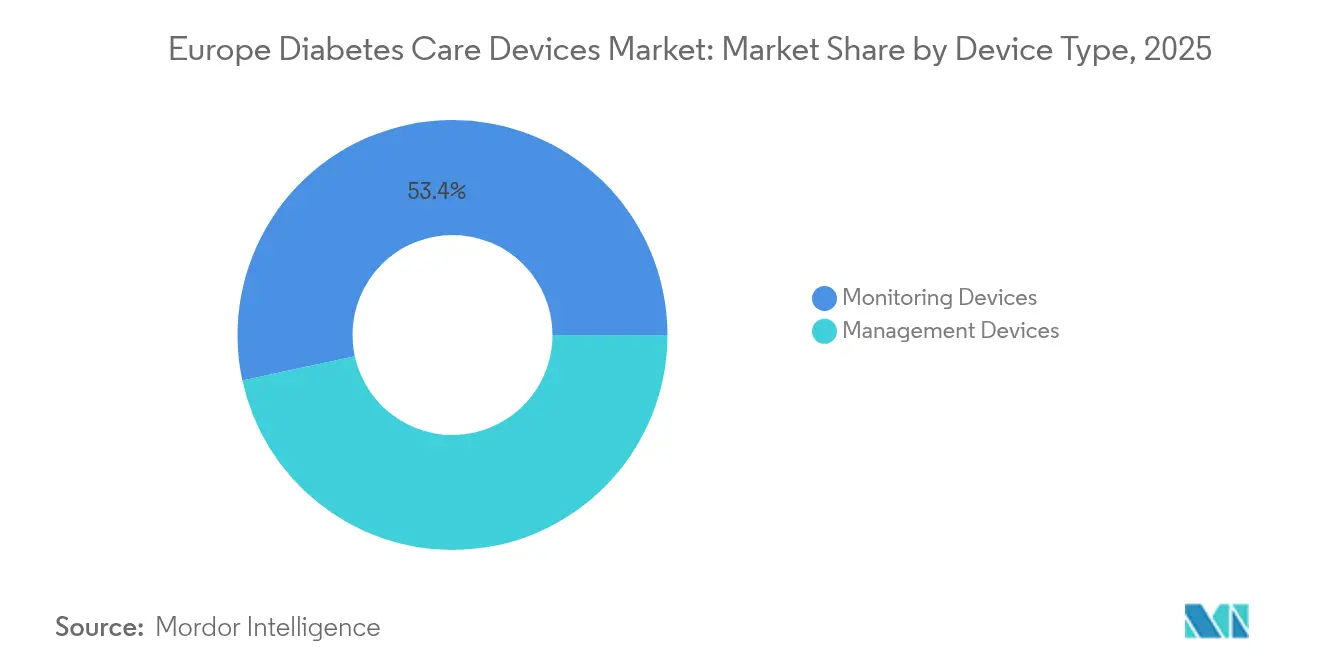

- デバイスタイプ別では、モニタリングデバイスが2025年のヨーロッパ糖尿病ケアデバイス市場シェアの53.40%を占めてリードしており、管理デバイスは2031年にかけてCAGR 6.85%で拡大すると予測されています。

- 患者タイプ別では、2型糖尿病セグメントが2025年のヨーロッパ糖尿病ケアデバイス市場規模の80.62%を占め、2031年にかけてCAGR 7.05%で成長する見込みです。

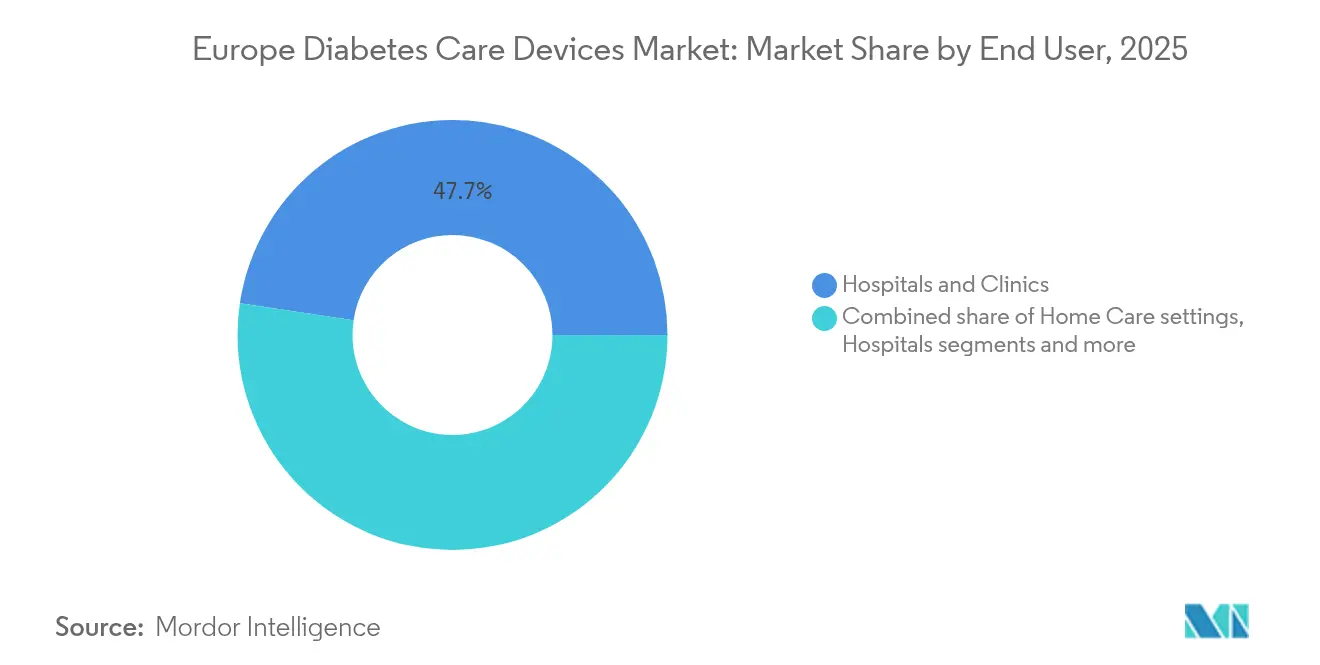

- エンドユーザー別では、病院・クリニックが2025年のヨーロッパ糖尿病ケアデバイス市場シェアの47.65%を占め、在宅ケア施設が2026年から2031年にかけてCAGR 8.55%で最も急速な成長軌道を示しています。

- 流通チャネル別では、小売薬局が2025年のヨーロッパ糖尿病ケアデバイス市場規模の53.72%を占め、オンライン薬局が同期間にCAGR 7.95%で最も急速な伸びを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ糖尿病ケアデバイス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ドイツおよび北欧諸国におけるCGM普及を促進する国家償還制度改革 | +2.1% | ドイツ、北欧諸国 | 中期(2~4年) |

| クラスIIb「スマートペン」に対するEU MDRファストトラックによる製品上市の加速 | +1.2% | ヨーロッパ | 短期(2年以内) |

| 南ヨーロッパにおける入札主導型の試験紙価格統合 | +0.8% | スペイン、イタリア、ポルトガル、ギリシャ | 中期(2~4年) |

| 中東欧における小児1型糖尿病有病率の急増によるパッチポンプ需要の拡大 | +0.7% | 中央・東ヨーロッパ | 長期(4年以上) |

| 英国およびフランスにおける在宅入院パイロットプログラムによる遠隔モニタリングキットの需要促進 | +1.1% | 英国、フランス | 中期(2~4年) |

| スペインにおけるAIベースの意思決定支援義務化によるスマートペン販売の増加 | +0.6% | スペイン(他のEU市場への波及効果あり) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ドイツおよび北欧諸国におけるCGM普及を促進する国家償還制度改革

ドイツの法定保険は2024年初頭にインスリン依存性患者全員へのCGM適用範囲を拡大し、主要なコスト障壁を即座に解消しました。デンマーク、スウェーデン、ノルウェーも同様の措置を取り、償還制度が試験紙よりもセンサーベースのモニタリングを優遇する統一された北部クラスターを形成しました。処方件数の急増により、サプライヤーはテンダーポイントを確保しリードタイムを短縮するためにセンサー組立の現地化を進めています。医療提供者はインスリン療法開始から4週間以内にCGM導入が行われるよう臨床経路を見直し、プライマリケアと糖尿病専門クリニックの連携を強化しています。医師の習熟度が高まり患者の自己管理アプリが国家電子健康記録と統合されるにつれ、メーカーは今後3年間でデバイス利用率が着実に上昇すると見込んでいます。したがって、償還の確実性は、適合サプライヤーにとってより高い販売量、より予測可能な収益、およびより強い交渉力へと転換されています。

クラスIIb「スマートペン」に対するEU MDRファストトラックによる製品上市の加速

2024年にEU医療機器規制のもとでコネクテッドインスリンペンに対する12~15ヶ月のファストトラック審査が導入され、平均市場投入時間が約3分の1短縮されました。主要な開発企業は、投与量データを記録し、投与漏れを通知し、医師のダッシュボードに情報を送信するBluetooth対応ペンを迅速に申請しました。初期承認により後続申請の列が形成されており、規制上のボトルネックが近い将来に再発する可能性は低いことを示しています。マーケティングチームは短縮されたタイムラインを活用し、ヨーロッパでの発売をグローバルブランドキャンペーンと連動させることで初期普及を最大化しています。プレミアムペンの償還に以前は慎重だった国家処方集は、実世界でのアドヒアランス向上効果が定量化しやすくなったことからコスト・ベネフィットモデルを再評価しています。これらの要因が相まって、ヨーロッパは次世代インスリン投与ハードウェアの発射台となっています。

南ヨーロッパにおける入札主導型の試験紙価格統合

スペイン、イタリア、ポルトガル、ギリシャの公的医療制度は2024年に血糖試験紙の集中入札制度に移行しました。スペインは35%の価格削減を達成し、他の3市場も同様の目標を適用したため、メーカーはプレミアム機能よりも生産効率化と物流コスト削減を優先せざるを得なくなりました。単価の低下により、CGM適用対象外の患者における試験紙消費量が測定可能な形で増加しています。同時に、この価格圧力はスケール効率を求める中堅試験紙サプライヤー間の合併を引き起こしています。次の調達サイクルでは、価格の透明性が国家処方集と地域処方集の格差を縮小し、複数国入札者に数量配分における戦略的優位性をもたらすと予想されます。したがって、南ヨーロッパはヨーロッパ糖尿病ケアデバイス市場においてマージン上の課題と数量機会の両方を提示しています。

英国およびフランスにおける在宅入院パイロットプログラムによる遠隔モニタリングキットの需要促進

英国の国民保健サービス(NHS)は2024年に「バーチャルワード」イニシアチブをインスリン治療糖尿病患者にまで拡大し、フランスは「在宅入院(Hospitalisation à Domicile)」ネットワーク内に糖尿病モニタリングを統合しました。両プログラムは、リアルタイムCGMセンサー、コネクテッドインスリンペン、および遠隔診療ポータルを、退院後48時間以内に患者に届けるターンキーキットとしてパッケージ化しています。初期データでは糖尿病関連の再入院が25%減少しており、2026年までのさらなる規模拡大を裏付けています。サプライヤーは最低数量を保証し市販後調査を簡素化する一括購入契約の恩恵を受けています。バーチャルワードのテンプレートが追加のEU加盟国に普及するにつれ、遠隔モニタリングは慢性疾患ケア政策の中核的な柱として定着し、ヨーロッパ糖尿病ケアデバイス市場をさらに拡大させています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デバイスと消耗品に対する異なるVAT税率による血糖自己測定(SMBG)経済性の歪み | -0.7% | 欧州連合 | 中期(2~4年) |

| DACHリージョンにおけるデータ居住要件によるクラウドCGMプラットフォームの制限 | -0.9% | ドイツ、オーストリア、スイス | 中期(2~4年) |

| イタリアおよびスペインにおけるインスリンポンプ資金調達を遅延させる断片化されたHTA(医療技術評価)プロセス | -0.5% | イタリア、スペイン | 短期(2年以内) |

| ベネルクスにおけるセンサー廃棄規制による所有コストの上昇 | -0.3% | ベルギー、オランダ、ルクセンブルク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイスと消耗品に対する異なるVAT税率による血糖自己測定(SMBG)経済性の歪み

複数のEU加盟国において、血糖計には軽減VAT税率が適用される一方、試験紙には通常VAT税率が適用されるため、血糖自己測定の生涯コストが増大しています。患者は検査を先延ばしにしたり試験紙の使用を延ばしたりする可能性があり、血糖コントロールが損なわれます。メーカーは医療機器VAT制度の統一化をロビー活動で求めていますが、立法上の進展は依然として遅い状況です。当面の間、低価格の試験紙バンドルやサブスクリプションモデルが検査頻度の維持を目指しています。税制の均等化が達成されるまで、試験紙ベースのモニタリングの経済性はヨーロッパ糖尿病ケアデバイス市場内のこのセグメントの成長可能性を制限し続けるでしょう[2]出典:欧州委員会、「医療機器規制ファストトラックガイダンス」、europa.eu。

DACHリージョンにおけるデータ居住要件によるクラウドCGMプラットフォームの制限

ドイツ、オーストリア、スイスは個人健康データを国内サーバーに保管することを義務付けています。CGMサプライヤーは国別のホスティング環境を構築せざるを得なくなり、運営コストが25~30%増加し、予測分析などの高度なクラウド機能の提供が遅延しています。小規模ベンダーは多くの場合、市場参入を延期またはキャンセルしており、臨床医と患者の選択肢が狭まっています。ヨーロッパのクラウド標準の統一化に向けた取り組みが進行中ですが、規制緩和は2027年以前には見込めない状況です。直接的な影響として、ヨーロッパで最も裕福な糖尿病市場の一つにおいて、完全クラウド接続型CGMの普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:モニタリングが主導、管理が加速

モニタリングセグメントは2025年のヨーロッパ糖尿病ケアデバイス市場の53.40%を占め、日常的な治療における正確な血糖データの重要性を反映しています。CGMシステムは、痛みのない継続的な測定値を提供し、スマートフォンや病院のダッシュボードとシームレスに統合されるため、現在モニタリング収益の大部分を占めています。CGMの普及は、適用範囲が1型糖尿病を超えてインスリン治療患者全員に拡大されたことで加速しました。サプライヤーはセンサー装着時間、キャリブレーション不要の操作、および時計への直接接続性によって差別化を図っており、定期的な測定における指先採血メーターの段階的な廃止を示唆しています。

管理デバイスは収益規模では小さいものの、2031年にかけてCAGR 6.85%で成長すると予測されています。CGM入力と閉ループアルゴリズムを組み合わせた自動インスリン投与システムがこの勢いを象徴しています。その結果、従来は別々だったハードウェアカテゴリーが、自律的な血糖コントロールが可能な統合エコシステムへと収束しつつあります。アルゴリズムの精度が向上するにつれ、支払者は高度なポンプ・センサーシステムを将来の合併症コストを相殺する投資として捉えるようになっています。その結果、管理デバイスはモニタリングツールとの差を縮め、10年末にはその価値を上回る可能性もあり、ヨーロッパ糖尿病ケアデバイス市場内の競争の重心を再形成するでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

患者タイプ別:2型糖尿病の規模が設計優先事項を牽引

2型糖尿病患者は2025年のヨーロッパ糖尿病ケアデバイス市場規模の80.62%を占め、1型糖尿病中心の設計からより広範な代謝健康ユースケースへのパラダイムシフトを示しています。シンプルさ、目立たないフォームファクター、低いトレーニング負荷がこのコホートを対象とした製品ロードマップを導いています。食事追跡アプリと連携するコネクテッドセンサーは、集中的なインスリン調整よりもライフスタイルフィードバックを求める2型糖尿病ユーザーに訴求しています。国家ガイドラインが基礎インスリン療法においてもCGMを推奨するようになったことで、デバイスメーカーはプレミアム機能を省略しながらも基本的な精度を維持した低価格センサーを展開しています。

1型糖尿病は画期的なイノベーションに対して依然として大きな影響力を持っています。ハイブリッド閉ループシステムは小児1型糖尿病患者において完成され、その後成人ユーザーへ、さらに最近では一部の2型糖尿病サブグループへと拡大されました。一方、妊娠糖尿病は迅速なオンボーディングと妊娠期ごとのサブスクリプションモデルを重視したカスタマイズされたソリューションを引き付け始めています。総じて、患者タイプの多様化はヨーロッパ糖尿病ケアデバイス市場を拡大し、単一の治療経路への依存を軽減しています。

エンドユーザー別:病院が基盤を担い、在宅ケアが加速

病院・クリニックは、診断、デバイス導入、集中治療における中心的な役割により、2025年のヨーロッパ糖尿病ケアデバイス市場シェアの47.65%を占めました。病院システム内の多職種糖尿病センターは、ベッドサイドモニターから電子健康記録へのデータ即時転送を可能にし、閉ループケア経路を実現しています。機関調達は、特にステロイド療法中または術後の血糖コントロールに使用される入院患者向けCGMにおいて、サプライヤーにとって安定した数量チャネルであり続けています。

しかし、在宅ケア施設はCAGR 8.55%で最も急速な拡大が見込まれています。在宅入院プログラム、地域看護ネットワーク、および患者直送センサーサブスクリプションが、入院患者と外来患者のテクノロジーアクセスの歴史的な障壁を侵食しています。使いやすい挿入ツール、統合されたビデオチュートリアル、および消耗品の自動再注文により、自己管理がかつてないほど実現可能になっています。支払者にとって、回避された入院はすべて在宅中心のデバイス提供の経済的論理を裏付け、ヨーロッパ糖尿病ケアデバイス市場をさらに拡大させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:小売の優位性とオンラインの勢い

小売薬局は2025年のヨーロッパ糖尿病ケアデバイス市場規模の53.72%を占め、充実した店内アドバイザリー機能と確立された償還ワークフローを活用しています。多くの主要チェーンは現在、センサー装着とスマートペントレーニングに専門スタッフを配置し、単純な調剤を超えて包括的な疾患管理サービスへと移行しています。薬局給付プラットフォームとの統合により、カウンターでの迅速な適格性確認と即時の自己負担額計算が可能となり、患者の受診体験がスムーズになっています。

オンライン薬局および消費者直販電子商取引はCAGR 7.95%を記録しており、処方箋の在宅配送ワークフローが一般化するにつれてシェアを拡大する軌道にあります。パンデミック中に複数のEU加盟国で成立した遠隔診療法は引き続き有効であり、バーチャル処方を合法化しています。サプライヤーはそれに応じて宅配便ネットワーク向けの包装を調整し、改ざん防止シールとインタラクティブなオンボーディングQRコードを追加しています。ブロードバンドアクセスが拡大しデジタルリテラシーが向上するにつれ、オンラインチャネルは利便性主導の試用注文を高い継続率のサブスクリプションプランへと転換し、ヨーロッパ糖尿病ケアデバイス市場への貢献を倍増させるでしょう。

地域分析

ドイツは2025年のヨーロッパ糖尿病ケアデバイス市場シェアの25.12%を占め、ヨーロッパ糖尿病ケアデバイス市場において最大の単一国シェアを有しています。法定健康保険がインスリン依存性患者全員への持続血糖モニタリングの適用範囲を拡大したことで、以前の療法タイプ制限が撤廃され、需要が急増しました。インスリン療法を受けているドイツ人約120万人が、コネクテッドペンおよび閉ループシステムの即時対応可能な市場基盤を形成しています。自動インスリン投与をパイロット導入したドイツのセンターでは血糖アウトカムの測定可能な改善が報告されており、これらのデバイスに対する医師の支持をさらに強化しています。しかし、DACHリージョンにおける厳格なデータ居住要件により、メーカーは現地化されたクラウドインフラへの投資を余儀なくされており、運営コストが25~30%上昇し、近期のマージン拡大が抑制されています。

フランスは2025年のヨーロッパ糖尿病ケアデバイス市場規模の9.55%を占め、革新的なデバイスを在宅入院チャネルに迅速に組み込む集中型償還モデルの恩恵を受けています。「在宅入院(Hospitalisation à Domicile)」プログラムは持続血糖モニタリングとコネクテッドインスリン投与を統合し、代替的な流通経路を創出して都市圏全体での安定した普及を促進しています。英国では、NHSのバーチャルワードイニシアチブが現在50以上のトラストに展開され、遠隔ケアパイロットの中核に糖尿病モニタリングを位置付けていますが、NHSファイフにおける年間250万ポンドの予算超過などの事例は、強力な臨床成果にもかかわらず資金調達上の圧力を示しています。

南ヨーロッパは対照的な様相を呈しています。スペインは公立病院でのAIベースの意思決定支援を義務化する一方、入札主導型の試験紙調達により検査コストが35%削減されており、イタリアの規制当局AIFAは依然として18~24ヶ月の市販後実世界エビデンスを要求し、製品展開を遅らせています。中央・東ヨーロッパ諸国は年間3~4%の小児1型糖尿病有病率の増加に直面しており、ポーランド、チェコ共和国、ハンガリーは小さな体格に適合するパッチポンプを優先しています。これらの多様な政策環境は、ヨーロッパ糖尿病ケアデバイス市場が成長を続ける一方で、メーカーが増分需要を効率的に取り込むためには高度に現地化された市場アクセス戦略を実行する必要があることを意味しています。

規制環境

欧州で販売される糖尿病ケア機器は、主にEU医療機器規則(規則(EU)2017/745、MDR)によって規制されており、機器が医薬品と組み合わせて使用される場合には追加要件が適用される。一体型薬剤・機器コンビネーション製品については、MDR第117条により、機器コンポーネントは医薬品販売承認プロセスの一部としてMDRの一般安全性・性能要件に対して評価されることが求められ、通常はEMAの監督が関与し、機器コンポーネントがまだCEマークを取得していない場合には、必要に応じて公認機関の意見(Notified Body Opinion)が必要となる。

2026年には、EUレベルでの政策議論において、医薬品、機器、診断薬にわたる臨床試験の経路を整合させ、複合試験における摩擦を減らし、インターフェース領域の監視を強化することを目的とした提案が含まれている。同時に、各国のアクセス条件は、コネクテッドCGMおよびインスリン投与エコシステムの実際の展開の形を依然として左右している。例えば、DACH地域におけるデータ常駐要件は、クラウド機能をどこでホストし、準拠動作のために検証できるかに影響を与えている。

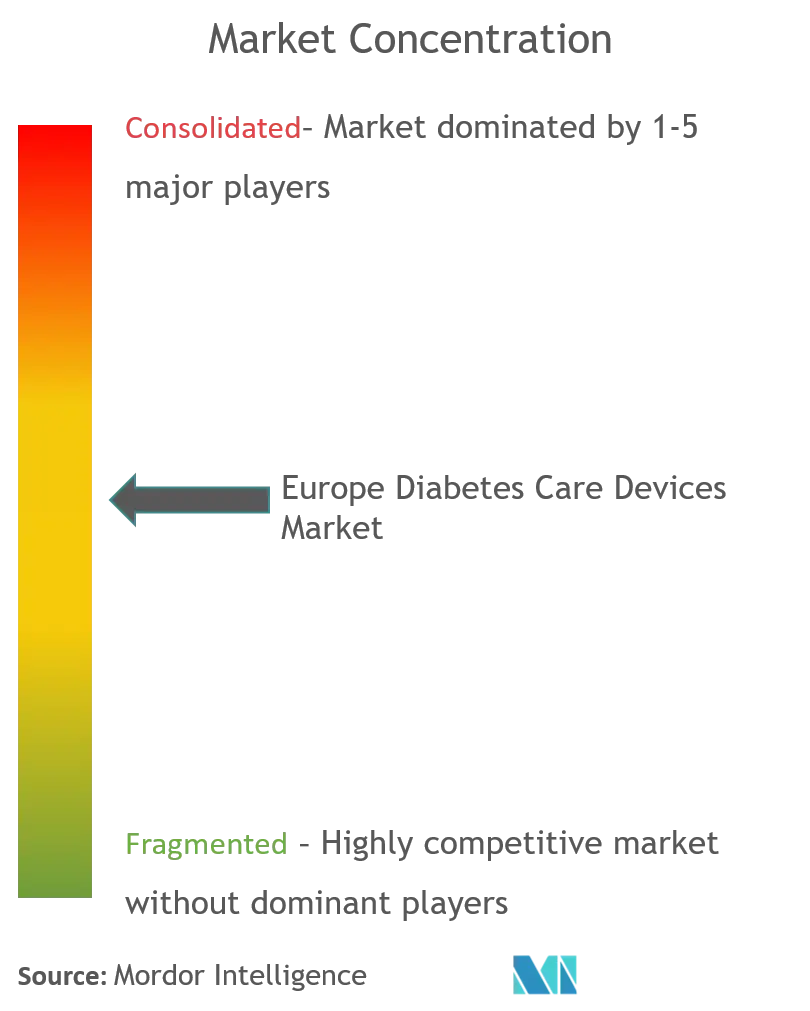

競争環境

競争構造は中程度に集中しており、Abbott、Medtronic、Dexcom、Roche、Novo Nordiskが合わせて全体収益の約65%を占めています。Abbottはデバイス収益の二桁台のパーセンテージをセンサー研究開発に継続的に再投資しており、Libreセンサーの償還拡大に牽引されて2024年の糖尿病ケア売上高が20%以上成長したと報告しています。Medtronicはポンプ、センサー、アプリを統合したオールインワンエコシステムを構築することでシングルプラットフォームのシンプルさを武器に対抗しており、2024年に使い捨てセンサーのCEマーク認証を取得し、複数のEU加盟国で即時の市場アクセスを開きました。Dexcomは米国証券取引委員会(SEC)への開示書類に記載された継続的な研究開発支出を背景に、センサーの反復的な小型化に注力し、強力な臨床専門家エンゲージメントプログラムを維持しています。

戦略的統合は引き続き活発です。Novo Nordiskによるベルギー、イタリア、米国の充填・仕上げ施設の110億米ドルでの買収は、サプライチェーンの強靭性を確保し、デバイスと注射用インスリンを組み合わせた複合療法ソリューションへの長期的なコミットメントを示しています。心臓血管サプライチェーンの大手Cardinal Healthは、確立されたセンサー流通グループを買収することでヨーロッパの糖尿病事業を拡大し、マージン保護的な垂直統合に対する流通業者の意欲を反映しています。一方、大学発スタートアップは数ヶ月間使用可能な埋め込み型センサーや光子血糖分光法を標的としています。まだ規制前段階にあるものの、このような参入企業は消耗品の削減と生涯コストの低下を約束することで競争上の緊張感をもたらしています。

人工知能が新たな差別化要因となっています。既存プラットフォームは現在、夜間低血糖や食後の血糖変動を低減することを目的として、30~60分先の血糖値をモデル化する予測アラートを組み込んでいます。デバイス企業とクラウド分析プロバイダーとのパートナーシップがアルゴリズムの更新を加速させ、データの所有権を戦略的資源へと変えています。規制コンプライアンスとアジャイルなソフトウェア反復のバランスを取ることができるベンダーは、プレミアム償還ティアへの地位を確立しています。長期的には、AIを活用した臨床意思決定支援がすべての参加者のパフォーマンス基準を引き上げ、後発採用者はアルゴリズムをライセンス供与するか、ヨーロッパ糖尿病ケアデバイス市場内でシェアを譲渡するかを迫られることになるでしょう。

ヨーロッパ糖尿病ケアデバイス産業リーダー

Roche Diabetes Care

Medtronic PLC

Novo Nordisk A/S

Dexcom Inc.

Abbott

- *免責事項:主要選手の並び順不同

市場機会と将来展望

償還範囲の拡大とケアモデルの変化により、CGM、コネクテッドインスリン投与、遠隔診療をバンドルした統合型在宅糖尿病モニタリングキットのための余地が生まれている。英国では、インスリン治療を受ける糖尿病患者を対象としたNHSの仮想病棟の拡大、およびフランスの在宅入院(Hospitalisation a Domicile)統合により、調達がターンキー型の遠隔モニタリングパッケージへとシフトしている。これにより、退院後速やかに導入でき、臨床医のダッシュボードを通じて監視できる相互運用可能な機器への需要が強化されている。

欧州における製造の現地化は、大量生産されるCGMおよびパッチポンプ消耗品の供給可能性の向上にも寄与し、より広範な入札参加と迅速な出荷対応を支えている。Abbottは2024年11月、FreeStyle Libre 3センサーに焦点を当てた4億4,000万ユーロの投資の一環として、アイルランドのキルケニーに製造拠点を開設した。Dexcomは2026年4月、G7を含むリアルタイムCGMを生産するための3億2,500万米ドルの投資として、アイルランドのアシュリーに製造拠点を開設した。インスリンパッチポンプについては、ViCentraが2026年5月、Kaleido消耗品の商業規模生産がPhillips Medisizeで開始され、容量を3倍に拡大し、ドイツ、オランダ、フランスにわたる17,000人以上の利用者を支えると発表した。これは、より簡便なウェアラブル型インスリン投与フォーマットへの需要とともに供給の拡大が進んでいることを示している。

最近の業界動向

- 2026年7月:Rocheは、Accu-Chek SmartGuide CGMユーザーをmySugrアプリに移行させ、CGMデータと予測機能を欧州向けの単一デジタルプラットフォームに統合した。これにより、Rocheはモニタリング用ハードウェアとスケール化されたアプリのフロントエンドを結び付けることで、自社エコシステム戦略を強化し、顧客維持を支え、コネクテッド治療支援ワークフローの対象基盤を拡大している。

- 2026年2月:Medtronicは、MiniMed Go Smart MDIシステムのEMEA商業展開を開始し、スマートインスリンペンのデータをモバイルアプリ経由でSimpleraセンサーと統合した。これにより、Medtronicはポンプユーザーを超えて、1日複数回注射を行う患者を対象とし、統合型モニタリングおよび投与サポート体験を提供することで自社の事業範囲を広げた。

- 2025年2月:Novo Nordiskは、糖尿病治療薬の製造能力拡大のため、Catalentから3つの充填・仕上げ拠点を110億米ドルで取得した。この取得により、薬剤・機器コンビネーション治療のサプライチェーン耐性が強化され、信頼性の高い充填・仕上げのスループットに依存する投与フォーマットの供給拡大が支えられた。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、欧州全域で血糖モニタリングおよびインスリン投与のために販売・使用される糖尿病ケア機器を対象とし、収益ベースで測定され、ヘルスケアチャネルへの販売時点で計上される。

範囲の除外事項:糖尿病治療薬、糖尿病ケアに特化しない一般的な診療機器、および機器コンポーネントを含まない純粋なデジタルサービスは除外する。

セグメンテーション概要

- デバイスタイプ別

- モニタリングデバイス

- 血糖自己測定

- 血糖計デバイス

- 試験紙

- 穿刺針

- 持続血糖モニタリング

- センサー

- 耐久品

- 血糖自己測定

- 管理デバイス

- インスリンポンプ

- インスリンポンプデバイス

- インスリンポンプリザーバー

- インフュージョンセット

- インスリン注射器

- インスリンペン

- ジェットインジェクター

- インスリンポンプ

- モニタリングデバイス

- 患者タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠糖尿病およびその他

- エンドユーザー別

- 病院・クリニック

- 在宅ケア施設

- 外来手術センター

- 薬局・小売チェーン

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 消費者直販電子商取引

- 国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、欧州全域で一貫した国別の視点を構築するために使用され、その後インタビューで仮定を検証した。主に公的な保健統計および利用統計に依拠し、それらの指標を機器需要に結び付けることで、モデルを患者ケア活動にまで遡って追跡できるようにした。

典型的な情報源には、WHO EuropeやOECDの保健データなど欧州および各国の公的保健機関、IDFなどの糖尿病罹患率・アウトカム報告、欧州医薬品庁(EMA)や各国規制当局などの規制・安全性に関する最新情報、Eurostatなどの貿易・関税統計が含まれる。また、企業の年次報告書、投資家向け説明資料、プレスリリース、医療関連団体のウェブサイトも参照し、企業財務データや特許動向の把握のために有料サブスクリプションを利用して、製品サイクルおよび価格圧力を理解した。これらは例示的な情報源であり、データポイントの収集、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、主要な欧州各国における機器構成、価格ロジック、チャネルマージンの検証に重点を置き、その後、総計が過大に見積もられないよう、同じ前提を「その他の欧州」地域についても検証した。機器メーカー、流通業者、病院薬局関係者、リテールおよびオンライン薬局の関係者、臨床医および糖尿病教育担当者など様々な関係者と対話し、これにより買い替えサイクル、償還行動、持続血糖モニタリングの普及状況を確認した。

また、これらの情報を用いて、各地域における患者の利用パターンと年間消耗品需要との関連性をより精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):15% | |

| ミドルティア:48% | 部門/事業リーダー:40% | |

| 中小規模プレーヤー:15% | マネージャー:45% |

市場規模算定・予測

規模算定は、診断済み糖尿病人口を機器使用に結び付けるトップダウン型の需要プール構築から始まり、その使用状況を各国の年間機器・消耗品価値に変換する。モニタリングについては、患者コホートごとの検査頻度とCGMの普及率をマッピングし、その後1年間のセンサー・消耗品消費量を算出する。インスリン投与については、ペン、シリンジ、ポンプの普及率を推定し、それを機器、リザーバー、輸液セットの需要に変換する。

モデルで使用される主要インプットには、国別の糖尿病罹患率、インスリン治療の割合、推定CGM普及率、耐久性コンポーネントの平均買い替えサイクル、ストリップ、ランセット、センサーの一般的な年間消費量、そして実現価格に影響する国別の償還・自己負担ミックスが含まれる。結果は、視認性の高い消耗品について抽出したASPと数量の積、および関係者が方向性を示せる場合のポンプ・CGM単位出荷に関するチャネルチェックなど、選択的なボトムアップ近似によって検証される。ギャップが残る場合は、フォローアップの通話で検証されるまで保守的な範囲を使用した。

予測については、多変量関係によって支えられたシナリオ分析を用いており、機器の普及は糖尿病の疾病負荷、償還範囲の拡大、価格下落に結び付けられ、その後インタビュー対象者が予想する入札動向や新製品導入に基づいて調整される。国別予測を先に構築し、その後欧州全体に集約することで、地域トレンドが単一の混合前提ではなくミックスの変化を反映するようにしている。

データ検証および更新サイクル

検証は複数の層で行われ、最終的な総計が複数の独立した指標と整合するようにしている。各国および機器タイプ間で分散チェックを実施し、患者1人当たりの想定支出を期待されるケアパターンと比較検証し、その後、要因が明確に説明できるまで外れ値を確認する。

承認前に、別のアナリストがインプットとロジックを見直し、ASPの推移や普及率といった感度の高い前提がモデルに大きな影響を与える場合には、少なくとも1名の追加専門家によって再確認される。レポートは年次で更新され、償還政策の変更や大規模な価格見直しなど重要な事象が発生した場合には随時更新が行われる。提供直前には最終確認が行われ、クライアントが最新の公開情報と専門家のフィードバックに基づく最新の見解を受け取れるようにしている。

Mordor Intelligenceの欧州糖尿病ケア機器市場推定値と他の公開推定値との比較

欧州の糖尿病ケア機器に関する公開されている市場規模は、タイトルが似ていても、対象機器リスト、価格算定基準、通貨換算のタイミングが異なるため、しばしば一致しない。差異はまた、企業が定期消耗品と耐久品をどのように扱うか、そして数量が患者の使用パターンに基づいているか、供給者側の収益報告に基づいているかによっても生じる。

よくあるギャップの要因は更新頻度であり、新しい償還の動きや入札価格の変更が単年度内に実現ASPを変動させることがあり、モデルが更新されるとそれに伴って総計も変動する。異なる平均化期間を用いて為替レートを適用した場合、あるいは実現純価格の代わりに定価が使用された場合、基礎となる機器数量が同程度であっても市場価値は上振れする可能性がある。CGMおよびポンプ価格のスポット再検証や消耗品の年率換算ルールを含むこれらの検証作業が、Mordor Intelligenceを欧州における一貫した2025年米ドルベースの視点に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.53 B (2025) | |

| グローバルデータブック出版社A | USD 9.36 B (2023) | 2023年を基準年とし、より広範な糖尿病機器の枠組みを用いており、モニタリングと投与の区分は同一の消耗品年率換算ルールを用いずに、セグメント別収益シェアに基づいている。 |

| 業界調査グループB | USD 14.50 B (2024) | 2024年を基準年とし、より広い製品範囲を適用し、より高い見出し価格の前提に依拠する傾向があり、これは純償還価格や入札の影響が正規化されていない場合に総計を上振れさせる可能性がある。 |

この表は、差異の大部分がタイミングと計上対象の違いによって説明され、根本的に異なる需要ストーリーによるものではないことを示している。機器の範囲を厳密に保ち、価格算定のステップ(耐久品と定期消耗品の区別、および純価格のタイミング)を明示することで、この推定値は患者の使用実態やチャネルの実態と整合させやすい状態を維持している。

レポートで回答される主要な質問

ヨーロッパ糖尿病ケアデバイス市場の規模はどのくらいですか?

ヨーロッパ糖尿病ケアデバイス市場規模は2026年に90億3,000万米ドルに達し、CAGR 5.85%で成長して2031年までに119億9,000万米ドルに達すると予測されています。

ヨーロッパ糖尿病ケアデバイス市場の現在の規模はどのくらいですか?

2026年、ヨーロッパ糖尿病ケアデバイス市場規模は90億3,000万米ドルに達すると予測されています。

ヨーロッパ糖尿病ケアデバイス市場の主要プレーヤーは誰ですか?

Roche Diabetes Care、Medtronic PLC、Novo Nordisk A/S、Dexcom Inc.、Abbottがヨーロッパ糖尿病ケアデバイス市場で事業を展開する主要企業です。

このヨーロッパ糖尿病ケアデバイス市場レポートはどの年を対象としており、2025年の市場規模はどのくらいでしたか?

2025年のヨーロッパ糖尿病ケアデバイス市場規模は85億3,000万米ドルと推定されました。レポートはヨーロッパ糖尿病ケアデバイス市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、レポートはヨーロッパ糖尿病ケアデバイス市場規模の予測として2026年、2027年、2028年、2029年、2030年、2031年を提供しています。

最終更新日: