ヨーロッパ自動車衝突修理市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

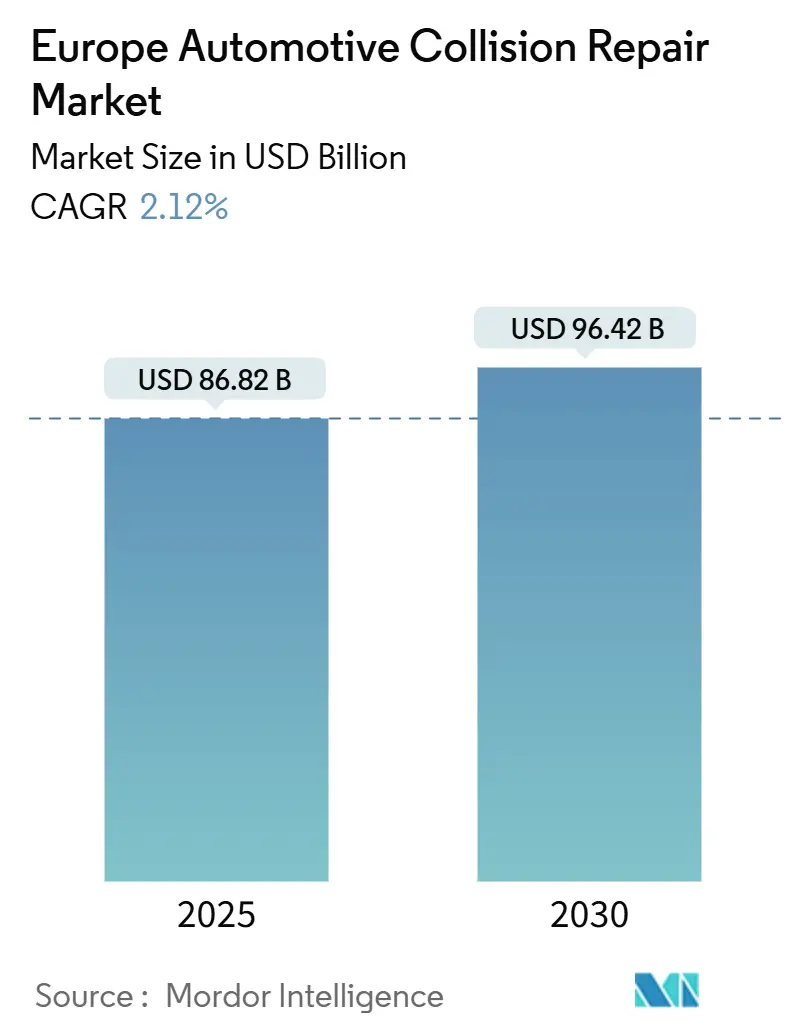

| 市場規模 (2025) | 86.82 十億米ドル |

| 市場規模 (2030) | 96.42 十億米ドル |

| 成長率 (2025 - 2030) | 2.12% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ自動車衝突修理市場分析

ヨーロッパ自動車衝突修理市場規模は2025年に868億2,000万USDであり、2030年までに964億2,000万USDに達すると予測され、同期間において2.12%のCAGRを反映しています。この緩やかな拡大は、厳格な環境規制、デジタル保険エコシステム、およびADAS普及の拡大によって形成された、成熟しながらも回復力のある市場環境を反映しています。EU VOC規制がボディショップにコンプライアンス対応のスプレーブース改修への投資を促す中、水性リフィニッシュシステムが普及しています。同時に、車両の高齢化が修理頻度を高めており、特に西ヨーロッパで顕著です[1]「ヨーロッパ車両フリートの平均車齢」、欧州環境機関、eea.europa.eu。先進運転支援センサーがほぼすべての新しいフロントガラスに組み込まれるようになったため、ガラス交換およびキャリブレーション収益が加速しており、技術的複雑性とチケット単価が上昇しています。現在はDIFMチャネルが主流ですが、eコマースの普及拡大により、消費者がプロ仕様のパーツをオンラインで直接入手するようになり、DIYが着実に増加しています。地域統合業者が技術、研修、および持続可能性への取り組みに資金を投じるためにスケールを追求する中、競争の激しさは高水準を維持しており、バッテリー電気自動車のパワートレインが機械的クレーム件数を削減し始めています。

主要レポートのポイント

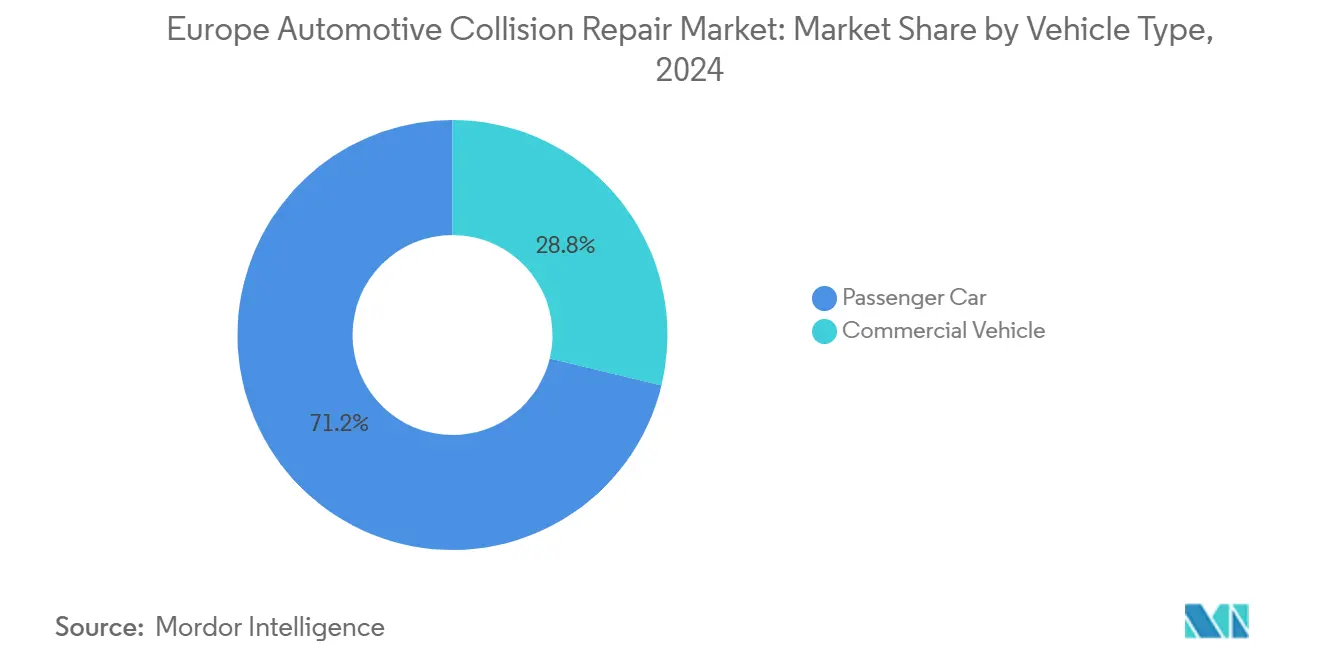

- 車両タイプ別では、乗用車が2024年のヨーロッパ自動車衝突修理市場シェアの71.22%を占め、商用車は2030年までに3.21%のCAGRで拡大すると予測されています。

- 製品別では、スペアパーツが2024年のヨーロッパ自動車衝突修理市場の43.41%を占め、ガラス部品は2025年から2030年にかけて3.37%のCAGRで拡大しています。

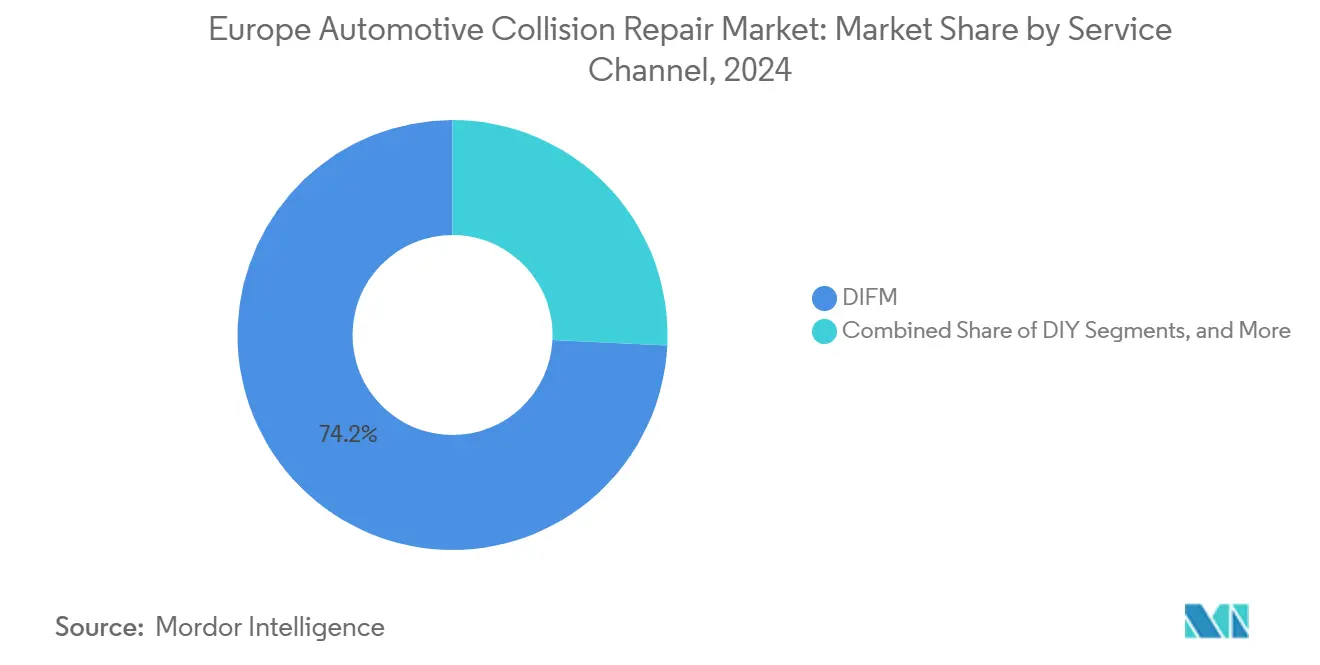

- サービスチャネル別では、DIFMが2024年のヨーロッパ自動車衝突修理市場の74.22%のシェアを占め、DIYは2030年までに3.83%のCAGRで成長する見込みです。

- 損傷タイプ別では、外装・塗装修理が2024年のヨーロッパ自動車衝突修理市場の44.32%のシェアを占め、ガラスおよびADASキャリブレーションサービスは2030年までに3.98%のCAGRを記録しています。

- 国別では、ドイツが2024年のヨーロッパ自動車衝突修理市場の28.28%のシェアでトップとなり、スペインは予測期間中に3.76%のCAGRが見込まれています。

ヨーロッパ自動車衝突修理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADAS搭載フロントガラスがキャリブレーション収益を押し上げる | +0.8% | ドイツ、イギリス、フランス、スカンジナビア | 短期(2年以内) |

| 車両の高齢化が修理頻度とパーツ需要を増加させる | +0.6% | 西ヨーロッパ中核部、東ヨーロッパへの波及 | 長期(4年以上) |

| eコマースパーツポータルがアクセスと価格透明性を向上させる | +0.5% | 世界規模、イギリスおよびドイツでの早期導入 | 中期(2~4年) |

| EU VOC規制が水性リフィニッシュ採用を加速させる | +0.4% | ヨーロッパ全域、特にドイツ、フランス、オランダで顕著 | 中期(2~4年) |

| デジタルクレームプラットフォームが修理承認を迅速化する | +0.3% | イギリス、ドイツ、オランダ、北欧諸国 | 短期(2年以内) |

| OEM専用パーツの収益化が修理チケット単価を引き上げる | +0.2% | ドイツ、フランス、イタリア、スペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADAS搭載フロントガラスの急増がキャリブレーション収益を牽引する

フロントガラスには現在、カメラ、レーダー、およびライダーモジュールが搭載されており、修理後に厳密な許容範囲内でのキャリブレーションが必要です。Hofmannの機器はOEMレベルの精度を提供し、独立系ショップはユーロ5パススルー規格を通じてデータアクセスを取得します[2]「ADASキャリブレーションソリューション」、Hofmann、hofmann-equipment.com。キャリブレーション機器を導入する資本を持たない小規模事業者は参入障壁の上昇に直面しており、技術主導の統合の波が加速しています。

車両の高齢化が修理頻度とパーツ需要を高める

ヨーロッパでは、乗用車の高齢化に伴い、腐食や塗装の劣化などの摩耗問題が増加し、修理需要が急増しています。特に東ヨーロッパにおける中古車の越境取引は、これらの車両の寿命を延ばすだけでなく、廃番パーツの需要も増幅させています。パンデミックによる供給遅延によって強化されたこのトレンドは、修理ショップとアフターマーケットサプライヤーを後押ししています。さらに、地域全体の車両フリートの高齢化により、メーカーが高品質な交換部品を革新・供給する機会が生まれており、修理ショップは増大する需要に対応するためサービス提供を拡大しています。アフターマーケットセクターでは、これらの進化するニーズに効果的に対応するため、技術とロジスティクスへの投資も増加しています。

eコマースパーツポータルがアクセスと価格透明性を拡大する

LKQ Europeは、広大な倉庫ネットワークと、数千のワークショップにサービスを提供する毎日アクセス可能なオンラインカタログを組み合わせています。Uni-Select/GSF Car Partsの買収により、英国の拠点カバレッジが大幅に強化され、デジタルストアフロントと地域配送のハイブリッドモデルが強化され、アフターマーケットエコシステム全体でスピード、リーチ、サービスの深さが向上しています。即時在庫確認、VINマッチング検索、翌日配送により、小規模ガレージでもOEMグレードまたはティア1の代替品を卸売価格で調達できます。消費者もこれを活用し、衝突作業が依然として高度に技術的であるにもかかわらず、DIY修理の成長を促進しています。透明性の向上により従来の流通業者のマージンは圧縮されますが、ヨーロッパ自動車衝突修理市場全体の効率性は向上しています。

厳格なEU VOC規制が水性リフィニッシュシステムへの移行を加速させる

EU規制は、前処理洗浄に200g/L、特殊仕上げに840g/Lの溶剤排出上限を設けており、多くのボディショップが換気、乾燥、および混合室の改修を余儀なくされています。大規模修理ネットワークは小規模独立系よりもこれらのコストを効果的に吸収でき、統合が促進されます。コンプライアンス対応により、保険会社や法人フリートが環境認証済みサプライヤーを優先するため、プレミアム価格設定も可能になります。Axaltaなどの塗料メーカーは、色合わせ精度を維持しながらVOC排出量を最大50%削減しています[3]「水性リフィニッシュポートフォリオ」、Axalta、axalta.com。クラシックカーへの適用除外により、溶剤系製品を引き続き使用するスペシャリスト向けのニッチ市場が生まれ、より広い規制の枠組みの中に二重構造の市場が形成されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料インフレがボディショップのマージンを圧迫する | -0.4% | ヨーロッパ全域、特に小規模事業者に影響 | 短期(2年以内) |

| BEVの構造的シンプルさが機械的衝突クレームを削減する | -0.3% | ノルウェー、オランダ、ドイツ、イギリス | 中期(2~4年) |

| 熟練労働者不足がピーク時の修理能力を制限する | -0.2% | ドイツ、イギリス、フランス、スカンジナビア | 長期(4年以上) |

| 修理権の不確実性がIAM投資を阻害する | -0.1% | ヨーロッパ全域、国別の実施状況に差異あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

持続的な原材料インフレがボディショップのマージンを圧迫する

EUのアンチダンピング関税により、多くのリフィニッシュ製品に使用される顔料である二酸化チタンに1kgあたり0.25~0.74ユーロが追加されました[4]「二酸化チタン市場アップデート」、Axalta、axalta.com。エネルギーコストの上昇と地政学的な貿易変動が投入コストのインフレを増幅させています。塗料メーカーはバイオベースのバインダーを試験的に導入していますが、スケールエコノミクスはまだ初期段階にあります。保険会社との労務費交渉はこれらの材料費の急騰に遅れをとっており、年次契約が調整されるまで粗利益が圧縮されます。大規模チェーンはボリューム契約を活用してボラティリティを緩衝できますが、単一拠点の事業者はマージンの圧迫を即座に感じます。

BEVパワートレインのシンプルさが機械的衝突クレームを削減する

バッテリー電気自動車は、従来の自動車と比較して事故や保険クレームへの関与が少ない傾向があります。しかし、事故が発生してバッテリーパックが影響を受けた場合、修理またはクレームのコストは大幅に高くなる傾向があります。熱的事象のリスクにより、衝突修理ショップでは隔離ゾーンと専門的なPPEが必要となり、諸経費が増加します。認定EVテクニシャンの供給不足により賃金が上昇し、修理サイクルタイムが長引きます。一部の保険会社は高電圧修理をOEMフランチャイズセンターにのみ誘導しており、ヨーロッパ自動車衝突修理市場における独立系事業者からの収益を奪っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが電動化の勢いを牽引する

ヨーロッパ自動車衝突修理市場規模は、2024年においても乗用車が71.22%のシェアを占めていることに起因しています。それでも、バッテリー電気配送バンには専門的な工具が必要なため、商用フリートはパーツおよび労務費支出の増加に貢献しています。雇用主負担のメンテナンスバンドルにより、認定センターの定期的な収益ストリームがさらに確保されます。商用車は小さな量ながら、2030年までに最も速い3.21%のCAGRを記録しました。フリート事業者はダウンタイムを失われた収益の分単位で測定するため、バッテリー診断とADASキャリブレーションを1回の訪問で統合する標準化された迅速なプロセスを修理ショップに求めています。LKQ EuropeはこのニーズにElitek移動ユニットを投入し、利便性と技術的深度がいかに絡み合っているかを示しています。

フリートの電動化により高電圧接触のリスクが高まるため、保険会社はテクニシャン認定の証明を義務付けています。これにより、絶縁工具、バッテリーリフト、および封じ込めポッドへの投資が促進されます。迅速に認定を取得できない独立系ガレージは、全国チェーンに契約を譲ることになります。一方、乗用車オーナーはブランドへの忠誠心を示し、OEM仕上げとデジタルサービス追跡への期待が高まっています。その結果、ヨーロッパ自動車衝突修理市場では、一方にコスト最適化されたフリート契約、他方にプレミアムリテール体験という並行したサービスモデルが見られます。

製品別:ガラス部品がADAS統合を通じて加速する

スペアパーツは2024年のヨーロッパ自動車衝突修理市場の43.41%のシェアを占め、バンパー、ランプ、および板金パネルが中心となっています。しかし、フロントガラスに組み込まれたすべてのADASセンサーは交換後に再キャリブレーションが必要なため、ガラスは2030年までに3.37%のCAGRで最も高い成長を示しています。ガラスに関するヨーロッパ自動車衝突修理市場シェアは、自動緊急ブレーキの採用率が最も高い都市部の回廊で上昇しました。Belronは交換とOEM指定のキャリブレーションをバンドルすることで、コモディティのサイドパネル販売よりも高いマージンを確保しています。

持続可能性への圧力により、塗料および消耗品サプライヤーは低溶剤フォーミュラとリサイクルプラスチックを中心に革新を進めています。原材料のボラティリティが価格設定を複雑にしており、3MのRepairStackによるジャストインタイム在庫ツールがより重要になっています。金属部品では、マイクロ合金鋼の供給制約により一時的な不足が生じ、サルベージおよびリファービッシュ部品が有利になり、ヨーロッパ自動車衝突修理市場に循環経済の側面が加わっています。

サービスチャネル別:DIFMの優位性がDIYデジタル変革に直面する

DIFMチャネルは2024年のヨーロッパ自動車衝突修理市場シェアの74.22%を維持しており、保険会社の誘導と構造的アライメント、塗装ブレンディング、および電子コーディングの複雑さを反映しています。しかし、デジタルプラットフォームが修理チュートリアル、VINマッチングパーツ、およびワンクリックツールレンタルを提供するようになり、DIYは2030年までに3.83%のCAGRで上昇しています。若いドライバーはミラーキャップ、軽微なバンパーの擦り傷、センサーカバーを自分で修理することが多く、EU VOC上限に準拠したエアゾールブレンドを消費しています。

大規模チェーンは利便性を高めることで対応しています。モバイルガラスバン、引き取り・配達プログラム、および当日エクスプレスベイにより、自宅での修理に対して魅力的な価値を提供しています。サブスクリプションベースのメンテナンスにより、月額定額料金で無制限の外装タッチアップが提供され、顧客をヨーロッパ自動車衝突修理市場のエコシステムに囲い込みます。修理権法制により可視部品に対するOEMの独占性が低下しますが、メーカーは認定取り付けに紐付けた保証で対抗し、独立系事業者が法的アクセスを得る中でも一定のビジネスを維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

損傷タイプ別:ADASキャリブレーションがプレミアム価格を実現する

外装・塗装作業は2024年のヨーロッパ自動車衝突修理市場の44.32%のシェアで量的リーダーであり続けましたが、ガラスおよびADASキャリブレーションは2030年までに3.98%のCAGRで最も速く成長しました。超薄型カメラハウジングと組み込みレーダーモジュールはミリメートルレベルのアライメントを必要とします。静的ターゲットと動的走行試験リグを備えたキャリブレーションベイは稼働率の急上昇を見せており、これらの資産のROIは予定より大幅に早く達成されています。

クランプルゾーン工学の改善と自動ブレーキにより、構造修理の頻度は低下していますが、大きな衝撃が発生した場合、ボロン鋼やアルミニウムなどの特殊材料が複雑さを増大させます。競争力を維持するため、ショップはマルチメタル溶接機、非破壊検査、および超音波検査に投資しています。同時に、外装作業は車両の高齢化から恩恵を受けており、クリアコートの劣化やマイクロデントが再販価値を低下させています。デジタル分光光度計と組み合わせた水性カラーシステムにより、プロセス時間とVOC排出量が削減され、コンプライアンス対応施設がヨーロッパ自動車衝突修理市場全体で優位性を持ちます。

地理的分析

地理別:ドイツが基盤を固め、スペインが急成長し、東部が拡大する

ドイツは2024年のヨーロッパ自動車衝突修理市場シェアの28.28%を占め、大陸最大の車両フリートと平均10年超の車齢に支えられています。TÜV検査データは故障発生率の上昇を示しており、安定したワークショップ量を促進しています。マルチサイトネットワークは、専門的なリグのコストを負担できるため、高付加価値のADASおよびEV作業を独占しています。

スペインは、経済回復とインフラ整備が移動性を高めるため、2030年までに3.76%のCAGRで成長すると予測されています。季節的な観光のピークが衝突の急増を引き起こし、沿岸部の修理クラスターに恩恵をもたらします。英国とフランスは、デジタルクレームプラットフォームが承認サイクルを大幅に短縮する成熟した保険会社主導のエコシステムを示しています。イタリアの分散したワークショップ環境は、地域密度を求める買収志向のグループに統合の機会を提供しています。

東ヨーロッパでは車両の寿命が28年まで延び、レガシーパーツとリファービッシュサービスへの持続的な需要が生まれています。西側の中古車の越境流通が量を維持し、コスト意識の高いオーナーはパンヨーロッパポータルを通じて調達した非OEMスペアを選択しています。北欧諸国はEV導入をリードしており、修理業者は南部の同業者よりも早くバッテリー絶縁基準を満たすことを余儀なくされています。この地理的多様性が、スケールと地域特化を報いる多面的なヨーロッパ自動車衝突修理市場を形成しています。

競合環境

断片化は続いていますが、規制コンプライアンスと技術ニーズが参入障壁を高める中、統合が加速しています。Belronはガラスのニッチを独占し、1,300のセンターと現地キャリブレーション用のモバイルバンのフリートを活用しています。塗料大手のAxaltaとPPGは、持続可能性の主張、デジタルカラーマッチングプラットフォーム、および急速硬化化学で競い合っています。

AI損傷認識への投資が加速しています。3MのRepairStackは消耗品の補充を自動化し、ライン側での可用性とデータ駆動型のコスト追跡を確保しています。独立系ショップはこれらのツールを採用して保険会社の紹介ネットワーク内に留まり、チェーンのスケール優位性を緩和しています。

意匠保護改革も競争環境を変えています。OEMは専用パーツの収益化とブランド認定ショッププログラムにシフトしてシェアを維持しています。一方、ドイツとフランスの労働力不足により賃金が上昇し、チェーンは職業学校と提携して人材パイプラインを確保しています。全体として、激しくも合理的な競争がヨーロッパ自動車衝突修理市場を特徴付けています。

ヨーロッパ自動車衝突修理産業のリーダー企業

Belron Group

LKQ Corporation

Steer Automotive Group

Axalta Coating Systems, LLC

Mondofix Inc. (Fix Auto)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Axaltaはヨーロッパの3社の販売代理店を買収し、Axalta Axcessネットワークに統合しています。Axalta Axcessは、Axaltaの顧客直販および流通プラットフォームとして機能し、ヨーロッパの顧客向けの注文、配送、およびアフターセールスサポートを合理化しています。

- 2024年10月:EU理事会の決定的な投票を経て、欧州連合は修理条項を正式に採択しました。この新しい条項は、可視的な修理用スペアパーツを自由に選択する権利を付与します。調和されたヨーロッパの修理条項は、EU意匠指令および意匠規則に統合されました。

ヨーロッパ自動車衝突修理市場レポートの調査範囲

| 乗用車 |

| 商用車 |

| 塗料およびコーティング |

| 消耗品 |

| スペアパーツ |

| ガラス |

| その他の製品 |

| DIY(自分で修理) |

| DIFM(専門家に依頼) |

| 純正部品(OE) |

| 構造修理 |

| 外装・塗装 |

| ガラスおよびADASキャリブレーション |

| イギリス |

| ドイツ |

| スペイン |

| イタリア |

| フランス |

| ロシア |

| その他のヨーロッパ |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 製品別 | 塗料およびコーティング |

| 消耗品 | |

| スペアパーツ | |

| ガラス | |

| その他の製品 | |

| サービスチャネル別 | DIY(自分で修理) |

| DIFM(専門家に依頼) | |

| 純正部品(OE) | |

| 損傷タイプ別 | 構造修理 |

| 外装・塗装 | |

| ガラスおよびADASキャリブレーション | |

| 国別 | イギリス |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ自動車衝突修理市場の2030年の予測値はいくらですか?

市場は2030年までに964億2,000万USDに達すると予測されており、同期間において2.12%のCAGRを反映しています。

ヨーロッパの衝突修理において最も速く成長している製品カテゴリーはどれですか?

ADAS対応フロントガラスと必要なキャリブレーションによって牽引されるガラス部品が、3.37%のCAGRで拡大しています。

なぜドイツがヨーロッパの衝突修理支出の最大シェアを占めているのですか?

ドイツの大規模で高齢化した車両フリートと高い技術採用率が安定した修理需要を生み出し、2024年に28.28%のシェアを確保しています。

EU VOC規制は修理ショップにどのような影響を与えていますか?

厳格な溶剤規制により、ショップは水性コーティングへの移行を余儀なくされ、設備投資が必要になりますが、コンプライアンス対応サービスのプレミアム価格設定が可能になります。

バッテリー電気自動車は衝突修理収益にどのような影響を与えますか?

EVは機械的クレームの頻度を低下させますが、バッテリー安全プロトコルと専門テクニシャンの必要性により、平均修理コストが増加します。

最終更新日: