Größe und Marktanteil des europäischen Marktes für Kfz-Unfallreparatur

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

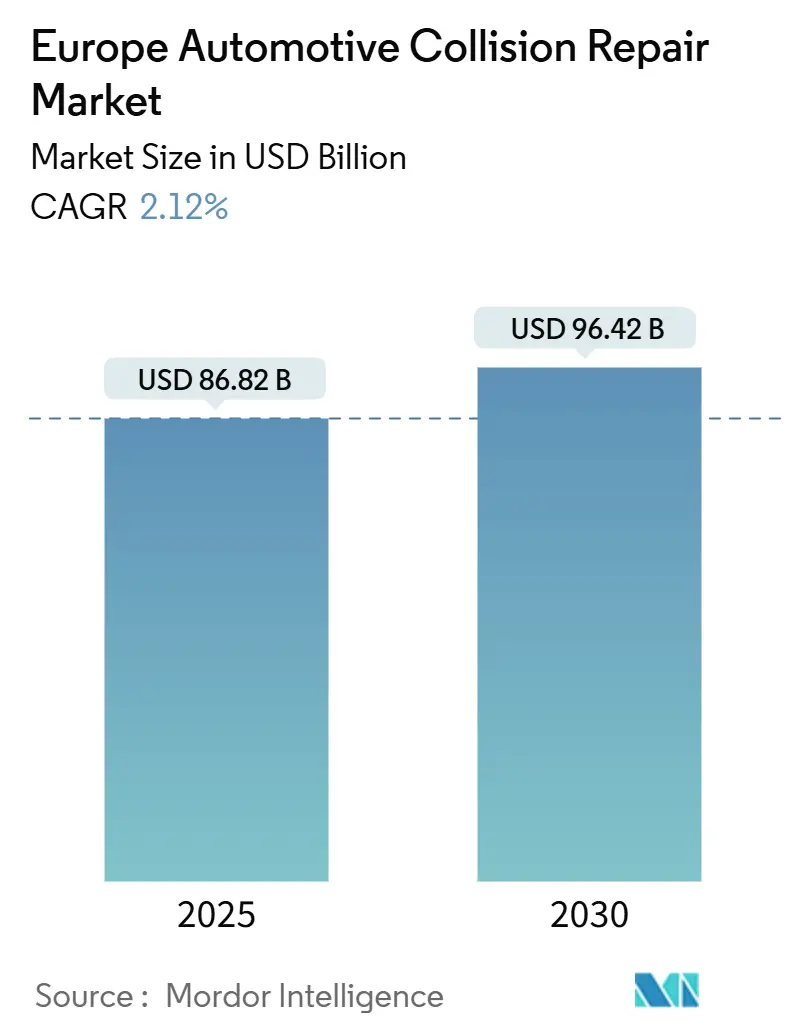

| Marktgröße (2025) | 86.82 Milliarden US-Dollar |

| Marktgröße (2030) | 96.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.12% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Kfz-Unfallreparatur von Mordor Intelligence

Die Größe des europäischen Marktes für Kfz-Unfallreparatur beträgt im Jahr 2025 86,82 Milliarden USD und wird bis 2030 voraussichtlich 96,42 Milliarden USD erreichen, was einer CAGR von 2,12 % über den Zeitraum entspricht. Die gemäßigte Expansion spiegelt eine reife, aber widerstandsfähige Marktlandschaft wider, die durch strenge Umweltvorschriften, digitale Versicherungsökosysteme und eine wachsende ADAS-Durchdringung geprägt ist. Wasserbasierte Lackiersysteme gewinnen an Bedeutung, da EU-VOC-Grenzwerte Karosseriebetriebe dazu veranlassen, in konforme Spritzkabinen-Upgrades zu investieren. Gleichzeitig erhöht der alternde Fahrzeugbestand die Reparaturhäufigkeit, insbesondere in Westeuropa[1]„Durchschnittsalter des europäischen Fahrzeugbestands”, Europäische Umweltagentur, eea.europa.eu. Die Einnahmen aus Glasaustausch und Kalibrierung steigen, da Sensoren für Fahrerassistenzsysteme nun in nahezu jede neue Windschutzscheibe integriert sind, was die technische Komplexität und den Auftragswert erhöht. DIFM-Kanäle dominieren heute, aber die zunehmende Akzeptanz des E-Commerce fördert einen stetigen Anstieg des Do-it-yourself-Segments, da Verbraucher professionelle Ersatzteile direkt online beziehen. Die Wettbewerbsintensität bleibt hoch, da regionale Konsolidatoren Skaleneffekte anstreben, um Technologie-, Schulungs- und Nachhaltigkeitsinitiativen zu finanzieren, auch wenn batterieelektrische Antriebsstränge beginnen, das Volumen mechanischer Schadensansprüche zu reduzieren.

Wesentliche Erkenntnisse des Berichts

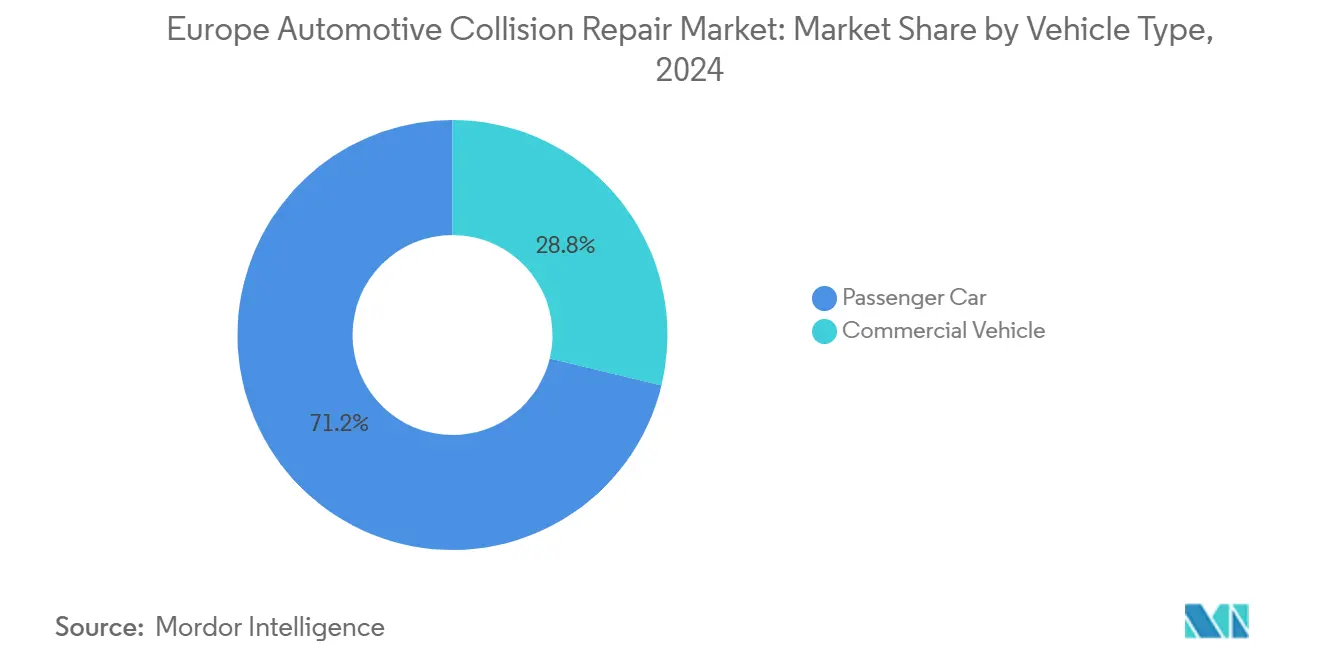

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 71,22 % am europäischen Markt für Kfz-Unfallreparatur, während Nutzfahrzeuge bis 2030 voraussichtlich mit einer CAGR von 3,21 % wachsen werden.

- Nach Produkt entfielen im Jahr 2024 43,41 % des europäischen Marktes für Kfz-Unfallreparatur auf Ersatzteile; Glaskomponenten verzeichnen zwischen 2025 und 2030 eine CAGR von 3,37 %.

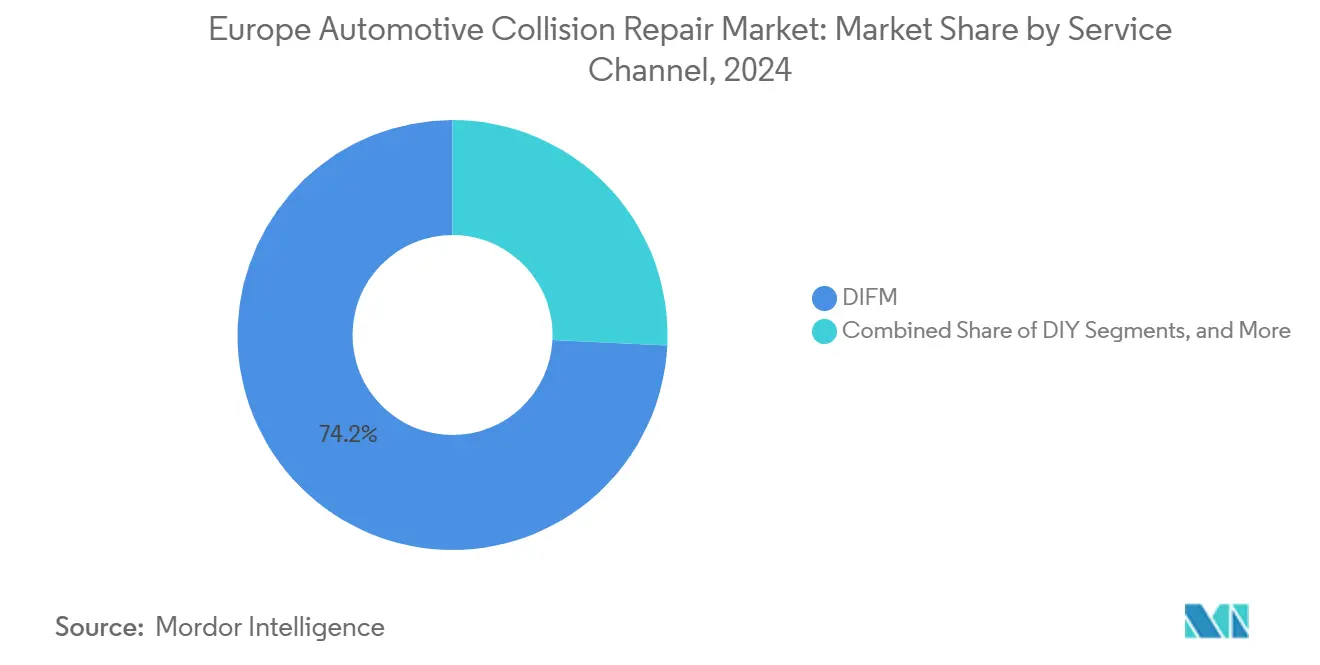

- Nach Servicekanal entfiel im Jahr 2024 ein Anteil von 74,22 % des europäischen Marktes für Kfz-Unfallreparatur auf DIFM, und das Do-it-yourself-Segment soll bis 2030 mit einer CAGR von 3,83 % wachsen.

- Nach Schadensart entfielen im Jahr 2024 44,32 % des europäischen Marktes für Kfz-Unfallreparatur auf Karosserie- und Lackierarbeiten, während Glas- und ADAS-Kalibrierungsdienstleistungen bis 2030 eine CAGR von 3,98 % verzeichnen.

- Nach Land führte Deutschland im Jahr 2024 mit einem Anteil von 28,28 % am europäischen Markt für Kfz-Unfallreparatur, während Spanien im Prognosezeitraum eine CAGR von 3,76 % anstrebt.

Trends und Erkenntnisse zum europäischen Markt für Kfz-Unfallreparatur

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ADAS-ausgestattete Windschutzscheiben steigern Kalibrierungseinnahmen | +0.8% | Deutschland, Vereinigtes Königreich, Frankreich, Skandinavien | Kurzfristig (≤ 2 Jahre) |

| Alternder Fahrzeugbestand erhöht Reparaturhäufigkeit und Teilenachfrage | +0.6% | Kernregion Westeuropa, Ausstrahlungseffekte auf Osteuropa | Langfristig (≥ 4 Jahre) |

| E-Commerce-Teileportale verbessern Zugang und Preistransparenz | +0.5% | Global mit früher Einführung im Vereinigten Königreich und Deutschland | Mittelfristig (2–4 Jahre) |

| EU-VOC-Grenzwerte beschleunigen die Einführung wasserbasierter Lackiersysteme | +0.4% | Europaweit, am stärksten in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Digitale Schadensabwicklungsplattformen beschleunigen die Reparaturfreigabe | +0.3% | Vereinigtes Königreich, Deutschland, Niederlande, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| OEM-Eigenteile-Monetarisierung erhöht den Reparaturauftragswert | +0.2% | Deutschland, Frankreich, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme ADAS-ausgestatteter Windschutzscheiben treibt Kalibrierungseinnahmen an

Windschutzscheiben beherbergen heute Kameras, Radar- und Lidar-Module, die nach der Reparatur innerhalb enger Toleranzbereiche kalibriert werden müssen. Geräte von Hofmann liefern OEM-Genauigkeit, und unabhängige Werkstätten erhalten Datenzugang über Euro-5-PassThru-Standards [2]„ADAS-Kalibrierungslösungen”, Hofmann, hofmann-equipment.com. Kleinere Betriebe ohne das Kapital für die Anschaffung von Kalibrierungsanlagen sehen sich mit steigenden Markteintrittsbarrieren konfrontiert, was eine technologiegetriebene Konsolidierungswelle beschleunigt.

Alternder Fahrzeugbestand erhöht Reparaturhäufigkeit und Teilenachfrage

In Europa leiden alternde Personenkraftwagen zunehmend unter Verschleißerscheinungen wie Korrosion und Lackschäden, was zu einem Anstieg der Reparaturnachfrage führt. Der grenzüberschreitende Handel mit Gebrauchtwagen, insbesondere in Osteuropa, verlängert nicht nur die Lebensdauer dieser Fahrzeuge, sondern verstärkt auch die Nachfrage nach nicht mehr hergestellten Teilen. Dieser Trend, der durch Lieferverzögerungen infolge der Pandemie begünstigt wurde, hat Reparaturbetrieben und Aftermarket-Lieferanten Auftrieb gegeben. Darüber hinaus hat der alternde Fahrzeugbestand in der Region Herstellern Möglichkeiten eröffnet, hochwertige Ersatzteile zu entwickeln und anzubieten, während Reparaturbetriebe ihr Serviceangebot ausweiten, um der wachsenden Nachfrage gerecht zu werden. Der Aftermarket-Sektor verzeichnet zudem verstärkte Investitionen in Technologie und Logistik, um diesen sich wandelnden Anforderungen effektiv zu begegnen.

E-Commerce-Teileportale erweitern Zugang und Preistransparenz

LKQ Europe kombiniert ein umfangreiches Lagernetzwerk mit einem täglich genutzten Online-Katalog, der Tausende von Werkstätten bedient. Die Übernahme von Uni-Select/GSF Car Parts erweitert die Filialabdeckung im Vereinigten Königreich erheblich und stärkt das hybride Modell aus digitalen Verkaufsplattformen und lokaler Lieferung – was Geschwindigkeit, Reichweite und Servicetiefe im gesamten Aftermarket-Ökosystem verbessert. Sofortige Bestandsprüfungen, VIN-basierte Suche und Lieferung am nächsten Tag ermöglichen es selbst Kleinstwerkstätten, OEM-Qualitätsteile oder Tier-1-Alternativen zu Großhandelspreisen zu beziehen. Auch Verbraucher profitieren davon, was das Wachstum des Do-it-yourself-Reparatursegments antreibt, obwohl Unfallreparaturen technisch anspruchsvoll bleiben. Erhöhte Transparenz komprimiert die Margen traditioneller Händler, steigert jedoch die Gesamteffizienz im europäischen Markt für Kfz-Unfallreparatur.

Strenge EU-VOC-Grenzwerte beschleunigen den Wechsel zu wasserbasierten Lackiersystemen

EU-Vorschriften begrenzen Lösemittelemissionen auf 200 g/l für die Vorreinigung und 840 g/l für Spezialfinishes, was viele Karosseriebetriebe zur Nachrüstung von Belüftungs-, Trocknungs- und Mischräumen zwingt. Große Reparaturnetzwerke können diese Kosten effektiver absorbieren als kleine Einzelbetriebe, was die Konsolidierung vorantreibt. Die Einhaltung der Vorschriften ermöglicht auch Premiumpreise, da Versicherer und Unternehmensflotten umweltzertifizierte Anbieter bevorzugen. Lackhersteller wie Axalta reduzieren VOC-Emissionen um bis zu 50 %, ohne dabei die Farbgenauigkeit einzubüßen [3]„Wasserbasiertes Lackierportfolio”, Axalta, axalta.com. Ausnahmen für Oldtimer eröffnen eine Nische für Spezialisten, die weiterhin lösemittelbasierte Produkte verwenden, und schaffen so einen zweigleisigen Markt innerhalb des übergeordneten regulatorischen Rahmens.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisinflation belastet die Margen von Karosseriebetrieben | -0.4% | Europaweit, besonders kleine Betriebe betreffend | Kurzfristig (≤ 2 Jahre) |

| Einfachheit batterieelektrischer Fahrzeuge reduziert mechanische Unfallschadensansprüche | -0.3% | Norwegen, Niederlande, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel begrenzt die Reparaturkapazität in Spitzenzeiten | -0.2% | Deutschland, Vereinigtes Königreich, Frankreich, Skandinavien | Langfristig (≥ 4 Jahre) |

| Unsicherheit beim Recht auf Reparatur hemmt Investitionen im unabhängigen Aftermarket | -0.1% | Europaweit mit länderspezifischen Umsetzungsvariationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Rohstoffpreisinflation belastet die Margen von Karosseriebetrieben

EU-Antidumpingzölle erhöhten den Preis für Titandioxid, ein in vielen Lackierprodukten verwendetes Pigment, um 0,25–0,74 EUR pro kg [4]„Marktupdate Titandioxid”, Axalta, axalta.com. Steigende Energiekosten und geopolitische Handelsverschiebungen verstärken die Inputinflation. Lackhersteller experimentieren mit biobasierten Bindemitteln, obwohl die Skalenökonomie noch in den Anfängen steckt. Verhandlungen über Versicherungsarbeitssätze hinken diesen Materialpreisanstiegen hinterher und komprimieren den Bruttogewinn, bis sich die Jahresverträge anpassen. Größere Ketten nutzen Mengenvereinbarungen, um Volatilität abzufedern, während Einzelstandortbetreiber den Margendruck sofort spüren.

Einfachheit des batterieelektrischen Antriebsstrangs reduziert mechanische Unfallschadensansprüche

Batterieelektrische Fahrzeuge sind tendenziell in weniger Unfälle und Versicherungsansprüche verwickelt als konventionelle Fahrzeuge. Wenn es jedoch zu Vorfällen kommt und das Batteriepaket betroffen ist, sind die Reparatur- oder Schadenskosten in der Regel deutlich höher. Das Risiko thermischer Ereignisse erfordert abgesicherte Zonen und spezialisierte persönliche Schutzausrüstung, was den Gemeinkosten von Karosseriebetrieben erhöht. Das begrenzte Angebot an zertifizierten Elektrofahrzeug-Technikern treibt die Löhne in die Höhe und verlängert die Reparaturzykluszeiten. Einige Versicherer leiten Hochvolt-Reparaturen ausschließlich an OEM-Vertragswerkstätten weiter, was Einnahmen von unabhängigen Betrieben im europäischen Markt für Kfz-Unfallreparatur abzieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeugflotten treiben die Elektrifizierungsdynamik voran

Die Größe des europäischen Marktes für Kfz-Unfallreparatur ist darauf zurückzuführen, dass Personenkraftwagen im Jahr 2024 noch immer einen Anteil von 71,22 % halten. Dennoch entfällt auf Nutzfahrzeugflotten ein wachsender Anteil an Teile- und Arbeitskosten, da batterieelektrische Lieferwagen spezialisiertes Werkzeug erfordern. Vom Arbeitgeber finanzierte Wartungspakete sichern zudem wiederkehrende Einnahmequellen für zertifizierte Betriebe. Nutzfahrzeuge trugen ein geringeres Volumen bei, verzeichneten jedoch die stärkste CAGR von 3,21 % bis 2030. Flottenoperatoren messen Ausfallzeiten in entgangenen Einnahmen und drängen daher Reparaturbetriebe zu standardisierten, schnellen Prozessen, die Batteriediagnose und ADAS-Kalibrierung in einem einzigen Besuch integrieren. LKQ Europe führte mobile Elitek-Einheiten ein, um diesem Bedarf gerecht zu werden, und unterstreicht damit, wie Bequemlichkeit und technische Tiefe miteinander verknüpft sind.

Die Elektrifizierung von Flotten verstärkt das Risiko von Hochvoltkontakten, weshalb Versicherer den Nachweis einer Technikerzertifizierung vorschreiben. Dies treibt Investitionen in isoliertes Werkzeug, Batteriehebevorrichtungen und Eindämmungsbehälter an. Unabhängige Werkstätten, die sich nicht schnell zertifizieren lassen können, verlieren Verträge an nationale Ketten. Gleichzeitig zeigen Personenkraftwagenbesitzer markentreues Verhalten und stellen höhere Erwartungen an OEM-Lackierungen und digitale Serviceverfolgung. Infolgedessen erlebt der europäische Markt für Kfz-Unfallreparatur parallele Servicemodelle: kostenoptimierte Flottenvereinbarungen auf der einen Seite und Premium-Einzelhandelserlebnisse auf der anderen.

Nach Produkt: Glaskomponenten beschleunigen sich durch ADAS-Integration

Ersatzteile hielten im Jahr 2024 einen Anteil von 43,41 % am europäischen Markt für Kfz-Unfallreparatur, gestützt durch Stoßfänger, Leuchten und Blechteile. Dennoch führt Glas das Wachstum mit einer CAGR von 3,37 % bis 2030 an, da jeder in eine Windschutzscheibe eingebettete ADAS-Sensor nach dem Austausch neu kalibriert werden muss. Der Marktanteil des europäischen Marktes für Kfz-Unfallreparatur im Bereich Glas stieg in städtischen Korridoren mit der höchsten Einführungsrate automatischer Notbremssysteme. Belron nutzt dies, indem es den Austausch mit OEM-spezifizierter Kalibrierung bündelt und damit höhere Margen erzielt als beim Verkauf von Standardseitenverkleidungen.

Nachhaltigkeitsdruck veranlasst Lack- und Verbrauchsmateriallieferanten, Innovationen rund um lösemittelarme Formulierungen und recycelte Kunststoffe voranzutreiben. Rohstoffvolatilität erschwert die Preisgestaltung und macht Just-in-time-Inventartools von 3M's RepairStack unverzichtbarer. Bei Metallteilen können Versorgungsengpässe bei mikrolegierten Stählen vorübergehende Lücken verursachen, die Bergungsware und aufgearbeitete Komponenten begünstigen und dem europäischen Markt für Kfz-Unfallreparatur eine Kreislaufwirtschaftsdimension verleihen.

Nach Servicekanal: DIFM-Dominanz sieht sich digitaler Do-it-yourself-Disruption gegenüber

DIFM-Kanäle hielten im Jahr 2024 einen Anteil von 74,22 % am europäischen Markt für Kfz-Unfallreparatur, was auf die Steuerung durch Versicherer sowie die Komplexität von Strukturausrichtung, Lackanpassung und elektronischer Codierung zurückzuführen ist. Das Do-it-yourself-Segment wächst jedoch bis 2030 mit einer CAGR von 3,83 %, da digitale Plattformen Reparaturanleitungen, VIN-abgestimmte Teile und Ein-Klick-Werkzeugvermietungen anbieten. Jüngere Fahrer kümmern sich oft selbst um Spiegelkappen, kleinere Stoßfängerschäden und Sensorabdeckungen und verwenden dabei Aerosolmischungen, die den EU-VOC-Grenzwerten entsprechen.

Große Ketten reagieren mit verbesserter Bequemlichkeit. Mobile Glasfahrzeuge, Abhol- und Lieferprogramme sowie Express-Schnellreparaturbuchten schaffen überzeugende Mehrwerte gegenüber Heimreparaturen. Abonnementbasierte Wartung gibt Käufern durch unbegrenzte kosmetische Ausbesserungen für eine monatliche Pauschalgebühr Sicherheit und bindet Kunden an das Ökosystem des europäischen Marktes für Kfz-Unfallreparatur. Recht-auf-Reparatur-Gesetzgebung reduziert die OEM-Exklusivität bei sichtbaren Teilen, aber Hersteller kontern mit Garantien, die an zertifizierte Einbauten geknüpft sind, und sichern sich so einen Teil des Geschäfts, auch wenn unabhängige Betriebe rechtlichen Zugang erhalten.

Nach Schadensart: ADAS-Kalibrierung erzielt Premiumpreise

Karosserie- und Lackierarbeiten blieben mit einem Anteil von 44,32 % am europäischen Markt für Kfz-Unfallreparatur im Jahr 2024 der Volumenführer, doch Glas und ADAS-Kalibrierung verzeichneten das stärkste Wachstum mit einer CAGR von 3,98 % bis 2030. Ultradünne Kameragehäuse und eingebettete Radarmodule erfordern eine Ausrichtung auf Millimeterebene. Kalibrierungsbuchten mit statischen Zielen und dynamischen Straßentestanlagen verzeichnen Auslastungsspitzen, was den ROI dieser Anlagen weit vor dem Zeitplan vorantreibt.

Strukturreparaturen nehmen in der Häufigkeit ab, dank verbesserter Knautschzonenentwicklung und automatisierter Bremssysteme, aber bei schweren Kollisionen erhöhen Sondermaterialien wie Bor-Stahl und Aluminium die Komplexität. Um wettbewerbsfähig zu bleiben, investieren Betriebe in Mehrmetallschweißgeräte, zerstörungsfreie Prüfung und Ultraschall. Gleichzeitig profitieren Karosserie- und Lackierarbeiten vom alternden Fahrzeugbestand, bei dem Klarlackverblassung und Mikrodellen den Wiederverkaufswert mindern. Wasserbasierte Farbsysteme in Kombination mit digitalen Spektrophotometern verkürzen die Prozesszeit und den VOC-Ausstoß und verschaffen konformen Betrieben einen Vorteil im europäischen Markt für Kfz-Unfallreparatur.

Geografische Analyse

Nach Geografie: Deutschland als Anker, Spanien im Aufschwung, Osten expandiert

Deutschland trug im Jahr 2024 28,28 % zum Marktanteil des europäischen Marktes für Kfz-Unfallreparatur bei, gestützt durch den größten Fahrzeugbestand des Kontinents und ein Durchschnittsalter von über 10 Jahren. TÜV-Prüfdaten zeigen steigende Mängelquoten, was stabile Werkstattvolumina antreibt. Mehrstandortnetzwerke dominieren hochwertige ADAS- und Elektrofahrzeugarbeiten, da sie die Kosten für spezialisierte Anlagen tragen können.

Für Spanien wird bis 2030 eine CAGR von 3,76 % prognostiziert, da wirtschaftliche Erholung und Infrastrukturverbesserungen die Mobilität steigern. Saisonale Tourismusspitzen lösen Unfallspitzen aus, von denen Reparaturbetriebe an der Küste profitieren. Das Vereinigte Königreich und Frankreich weisen ausgereifte, versicherungsgesteuerte Ökosysteme auf, in denen digitale Schadensabwicklungsplattformen die Genehmigungszyklen drastisch verkürzen. Italiens fragmentierte Werkstattlandschaft bietet eine Konsolidierungsmöglichkeit für akquisitionsfreudige Gruppen, die regionale Dichte anstreben.

Osteuropa verlängert die Fahrzeuglebensdauer auf 28 Jahre, was eine anhaltende Nachfrage nach Altteilen und Aufarbeitungsdienstleistungen schafft. Grenzüberschreitende Ströme westlicher Gebrauchtwagen stützen die Volumina, während kostenbewusste Eigentümer Nicht-OEM-Ersatzteile über paneuropäische Portale beziehen. Nordische Staaten führen bei der Einführung von Elektrofahrzeugen und zwingen Reparaturbetriebe, Batterieisolierungsstandards früher zu erfüllen als ihre südlichen Pendants. Diese geografische Vielfalt prägt einen vielschichtigen europäischen Markt für Kfz-Unfallreparatur, der Skaleneffekte und lokale Spezialisierung belohnt.

Wettbewerbslandschaft

Die Fragmentierung hält an, doch die Konsolidierung beschleunigt sich, da regulatorische Compliance und Technologieanforderungen die Eintrittsbarrieren erhöhen. Belron dominiert die Glasnische und nutzt 1.300 Standorte sowie eine Flotte mobiler Fahrzeuge für die Kalibrierung vor Ort. Die Lackhersteller Axalta und PPG konkurrieren auf der Grundlage von Nachhaltigkeitsansprüchen, digitalen Farbabgleichplattformen und Schnellhärtechemien.

Investitionen in KI-gestützte Schadenserkennung nehmen zu. 3M's RepairStack automatisiert die Nachbestellung von Verbrauchsmaterialien und gewährleistet die Verfügbarkeit am Arbeitsplatz sowie eine datengestützte Kostenverfolgung. Unabhängige Werkstätten übernehmen diese Tools, um in den Empfehlungsnetzwerken der Versicherer zu bleiben und den Skalenvorteil von Ketten zu mindern.

Auch Reformen des Designschutzes verändern die Wettbewerbsbedingungen. OEMs wechseln zur Eigenteile-Monetarisierung und markenzertifizierten Werkstattprogrammen, um Marktanteile zu sichern. Gleichzeitig treiben Fachkräftemangel in Deutschland und Frankreich die Löhne in die Höhe, was Ketten dazu veranlasst, Partnerschaften mit Berufsschulen einzugehen, um Talentpipelines zu sichern. Insgesamt prägt ein intensiver, aber rationaler Wettbewerb den europäischen Markt für Kfz-Unfallreparatur.

Marktführer der Kfz-Unfallreparaturbranche in Europa

Belron Group

LKQ Corporation

Steer Automotive Group

Axalta Coating Systems, LLC

Mondofix Inc. (Fix Auto)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Axalta übernahm drei europäische Händler und integriert diese in sein Axalta Axcess-Netzwerk. Axalta Axcess dient als direkter Vertriebs- und Distributionskanal von Axalta für Kunden und optimiert Bestellung, Lieferung und Kundendienst für seine europäische Kundschaft.

- Oktober 2024: Nach einer entscheidenden Abstimmung im Rat der EU hat die Europäische Union offiziell eine Reparaturklausel verabschiedet. Diese neue Klausel gewährt die Freiheit, sichtbare Reparaturersatzteile frei zu wählen. Die harmonisierte europäische Reparaturklausel wurde in die EU-Designrichtlinie und die Designverordnung integriert.

Berichtsumfang des europäischen Marktes für Kfz-Unfallreparatur

| Personenkraftwagen |

| Nutzfahrzeug |

| Lacke und Beschichtungen |

| Verbrauchsmaterialien |

| Ersatzteile |

| Glas |

| Sonstiges Produkt |

| Do-it-yourself |

| Do-it-for-me |

| Erstausrüstung |

| Strukturreparatur |

| Karosserie- und Lackierarbeiten |

| Glas und ADAS-Kalibrierung |

| Vereinigtes Königreich |

| Deutschland |

| Spanien |

| Italien |

| Frankreich |

| Russland |

| Übriges Europa |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeug | |

| Nach Produkt | Lacke und Beschichtungen |

| Verbrauchsmaterialien | |

| Ersatzteile | |

| Glas | |

| Sonstiges Produkt | |

| Nach Servicekanal | Do-it-yourself |

| Do-it-for-me | |

| Erstausrüstung | |

| Nach Schadensart | Strukturreparatur |

| Karosserie- und Lackierarbeiten | |

| Glas und ADAS-Kalibrierung | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für Kfz-Unfallreparatur bis 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 96,42 Milliarden USD erreichen, was einer CAGR von 2,12 % über den Zeitraum entspricht.

Welche Produktkategorie wächst in der europäischen Unfallreparatur am schnellsten?

Glaskomponenten, angetrieben durch ADAS-fähige Windschutzscheiben und erforderliche Kalibrierung, verzeichnen eine CAGR von 3,37 %.

Warum hat Deutschland den größten Anteil an den europäischen Ausgaben für Unfallreparatur?

Deutschlands großer, alternder Fahrzeugbestand und die hohe Technologieakzeptanzrate erzeugen eine konstante Reparaturnachfrage und sichern im Jahr 2024 einen Anteil von 28,28 %.

Wie wirken sich EU-VOC-Vorschriften auf Reparaturbetriebe aus?

Strenge Lösemittelgrenzwerte drängen Betriebe zu wasserbasierten Beschichtungen, was Kapitalinvestitionen auslöst, aber Premiumpreise für konforme Dienstleistungen ermöglicht.

Welche Auswirkungen haben batterieelektrische Fahrzeuge auf die Einnahmen aus der Unfallreparatur?

Elektrofahrzeuge reduzieren die Häufigkeit mechanischer Schadensansprüche, erhöhen jedoch die durchschnittlichen Reparaturkosten aufgrund von Batteriesicherheitsprotokollen und dem Bedarf an spezialisierten Technikern.

Seite zuletzt aktualisiert am: