Tamanho e Participação do Mercado de Reparação de Colisão Automóvel na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

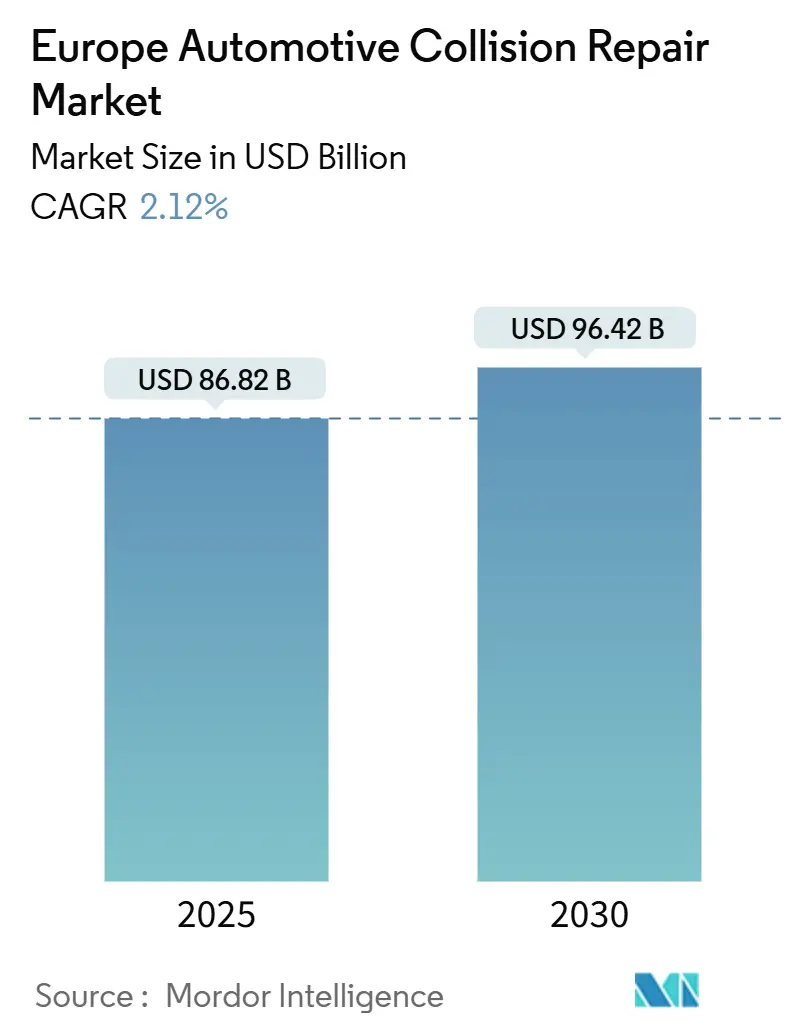

| Tamanho do Mercado (2025) | 86.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 96.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.12% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reparação de Colisão Automóvel na Europa por Mordor Intelligence

O tamanho do mercado europeu de reparação de colisão automóvel é de USD 86,82 mil milhões em 2025 e prevê-se que atinja USD 96,42 mil milhões até 2030, refletindo um CAGR de 2,12% ao longo do período. A expansão moderada espelha um panorama maduro, mas resiliente, moldado por regulamentações ambientais rigorosas, ecossistemas digitais de seguros e crescente penetração de sistemas de assistência avançada à condução (ADAS). Os sistemas de acabamento à base de água ganham terreno à medida que os limites de compostos orgânicos voláteis (COV) da UE pressionam as oficinas de carroçaria a investir em atualizações de cabines de pintura conformes. Ao mesmo tempo, o envelhecimento do parque automóvel aumenta a frequência de reparações, especialmente na Europa Ocidental[1]"Idade média da frota de veículos europeia,", Agência Europeia do Ambiente, eea.europa.eu. As receitas de substituição de vidros e calibração aceleram porque os sensores de assistência avançada à condução estão agora incorporados em quase todos os novos para-brisas, aumentando a complexidade técnica e o valor do serviço. Os canais DIFM dominam atualmente, mas a crescente adoção do comércio eletrónico impulsiona um aumento constante do segmento DIY à medida que os consumidores adquirem peças de qualidade profissional diretamente online. A intensidade competitiva mantém-se elevada à medida que os consolidadores regionais buscam escala para financiar tecnologia, formação e iniciativas de sustentabilidade, mesmo quando os motores elétricos de bateria começam a reduzir os volumes de sinistros mecânicos.

Principais Conclusões do Relatório

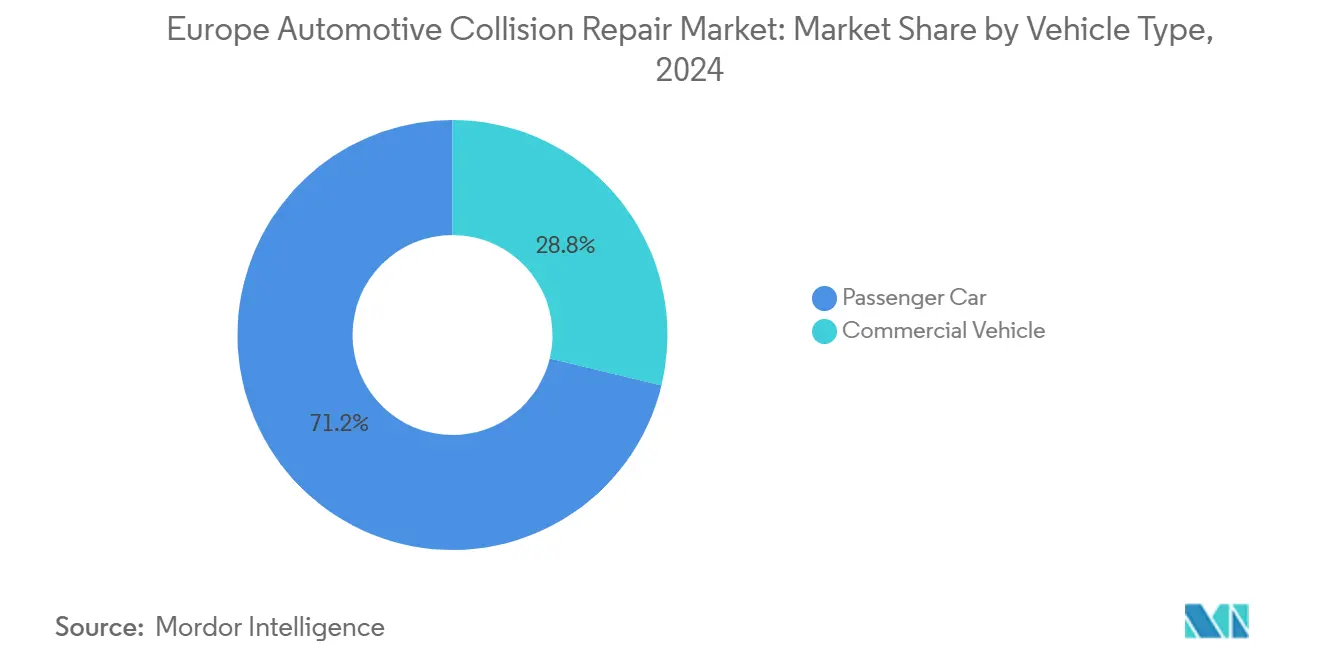

- Por tipo de veículo, os automóveis de passageiros detinham 71,22% da participação do mercado de reparação de colisão automóvel na Europa em 2024, enquanto os veículos comerciais deverão expandir-se a um CAGR de 3,21% até 2030.

- Por produto, as peças sobressalentes representaram 43,41% do mercado de reparação de colisão automóvel na Europa em 2024; os componentes de vidro avançam a um CAGR de 3,37% entre 2025 e 2030.

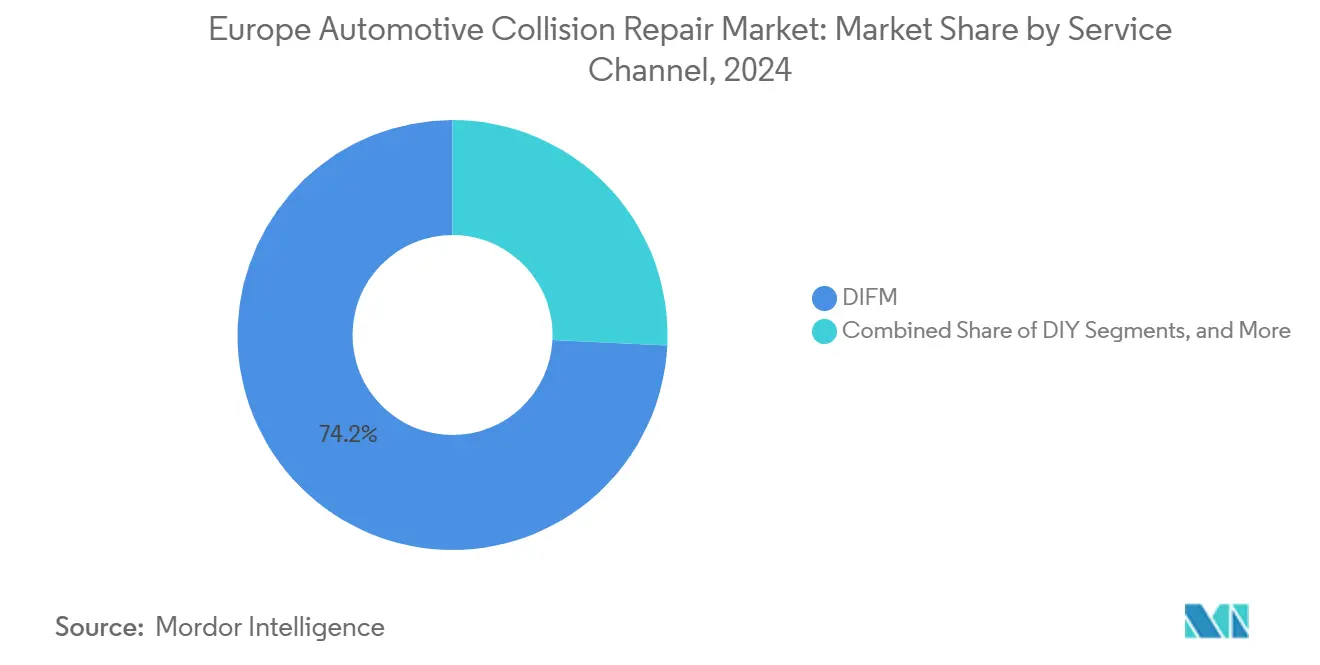

- Por canal de serviço, o DIFM detinha uma participação de 74,22% no mercado de reparação de colisão automóvel na Europa em 2024, e o DIY deverá crescer a um CAGR de 3,83% até 2030.

- Por tipo de dano, as reparações cosméticas e de pintura capturaram uma participação de 44,32% no mercado de reparação de colisão automóvel na Europa em 2024, enquanto os serviços de vidro e calibração de sistemas de assistência avançada à condução registam um CAGR de 3,98% até 2030.

- Por país, a Alemanha liderou com uma participação de 28,28% no mercado de reparação de colisão automóvel na Europa em 2024, enquanto a Espanha está no caminho certo para um CAGR de 3,76% durante o período de previsão.

Tendências e Perspetivas do Mercado de Reparação de Colisão Automóvel na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Para-Brisas Equipados com ADAS Impulsionam as Receitas de Calibração | +0.8% | Alemanha, Reino Unido, França, Escandinávia | Curto prazo (≤ 2 anos) |

| Envelhecimento do Parque Automóvel Aumenta a Frequência de Reparações e a Procura de Peças | +0.6% | Núcleo da Europa Ocidental, com extensão à Europa Oriental | Longo prazo (≥ 4 anos) |

| Portais de Peças em Comércio Eletrónico Melhoram o Acesso e a Transparência de Preços | +0.5% | Global com adoção antecipada no Reino Unido e na Alemanha | Médio prazo (2-4 anos) |

| Limites de COV da UE Aceleram a Adoção de Sistemas de Acabamento à Base de Água | +0.4% | Em toda a Europa, com maior intensidade na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Plataformas Digitais de Sinistros Aceleram a Autorização de Reparações | +0.3% | Reino Unido, Alemanha, Países Baixos, países nórdicos | Curto prazo (≤ 2 anos) |

| Monetização de Peças Cativas pelos Fabricantes de Equipamento Original Aumenta o Valor do Serviço | +0.2% | Alemanha, França, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento de Para-Brisas Equipados com ADAS Impulsiona as Receitas de Calibração

Os para-brisas alojam agora câmaras, radar e módulos de lidar que requerem calibração pós-reparação dentro de margens de tolerância rigorosas. Os equipamentos da Hofmann proporcionam precisão ao nível dos fabricantes de equipamento original, e as oficinas independentes obtêm acesso a dados através das normas Euro 5 PassThru [2]"Soluções de Calibração de ADAS,", Hofmann, hofmann-equipment.com. Os operadores de menor dimensão sem capital para adquirir equipamentos de calibração enfrentam barreiras de entrada crescentes, acelerando uma vaga de consolidação impulsionada pela tecnologia.

O Envelhecimento do Parque Automóvel Aumenta a Frequência de Reparações e a Procura de Peças

Na Europa, à medida que os automóveis de passageiros envelhecem, sofrem cada vez mais problemas de desgaste como corrosão e falhas de pintura, levando a um aumento da procura de reparações. O comércio transfronteiriço de veículos usados, particularmente na Europa Oriental, não só prolonga a vida útil destes veículos como também amplifica a procura de peças descontinuadas. Esta tendência, reforçada pelos atrasos no fornecimento decorrentes da pandemia, impulsionou as oficinas de reparação e os fornecedores do mercado de reposição. Adicionalmente, o envelhecimento da frota de veículos em toda a região criou oportunidades para os fabricantes inovarem e fornecerem peças de substituição de alta qualidade, enquanto as oficinas de reparação alargam a sua oferta de serviços para responder à crescente procura. O setor de reposição está também a assistir a um aumento dos investimentos em tecnologia e logística para responder eficazmente a estas necessidades em evolução.

Os Portais de Peças em Comércio Eletrónico Ampliam o Acesso e a Transparência de Preços

A LKQ Europe combina uma vasta rede de armazéns com um catálogo online de acesso diário que serve milhares de oficinas. A sua aquisição da Uni-Select/GSF Car Parts acrescenta uma cobertura significativa de filiais no Reino Unido, reforçando o seu modelo híbrido de lojas digitais e entrega localizada — melhorando a velocidade, o alcance e a profundidade do serviço em todo o ecossistema do mercado de reposição. Verificações instantâneas de inventário, pesquisa por número de identificação do veículo (VIN) e envio no dia seguinte permitem que mesmo as micro-oficinas adquiram alternativas de qualidade equivalente ao fabricante de equipamento original ou de primeiro nível a preços de grossista. Os consumidores também tiram partido desta situação, impulsionando o crescimento das reparações DIY, apesar de os trabalhos de colisão continuarem a ser altamente técnicos. A maior transparência comprime as margens dos distribuidores tradicionais, mas aumenta a eficiência global do mercado europeu de reparação de colisão automóvel.

Os Rigorosos Limites de COV da UE Aceleram a Transição para Sistemas de Acabamento à Base de Água

As regras da UE limitam as emissões de solventes a 200 g/L para pré-limpeza e 840 g/L para acabamentos especiais, obrigando muitas oficinas de carroçaria a modernizar as salas de ventilação, secagem e mistura. As grandes redes de reparação absorvem estes custos de forma mais eficaz do que os pequenos independentes, o que impulsiona a consolidação. A conformidade também permite preços premium, uma vez que as seguradoras e as frotas empresariais preferem fornecedores com certificação ambiental. Fabricantes de tintas como a Axalta reduzem as emissões de COV em até 50% mantendo a precisão de correspondência de cores [3]"Portefólio de Acabamento à Base de Água,", Axalta, axalta.com. As isenções para veículos clássicos abrem um nicho para especialistas que ainda utilizam produtos à base de solventes, criando um mercado de dupla via dentro do quadro regulatório mais amplo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Inflação das Matérias-Primas a Comprimir as Margens das Oficinas de Carroçaria | -0.4% | Em toda a Europa, afetando particularmente os operadores de menor dimensão | Curto prazo (≤ 2 anos) |

| Simplicidade dos Veículos Elétricos de Bateria a Reduzir os Sinistros de Colisão Mecânica | -0.3% | Noruega, Países Baixos, Alemanha, Reino Unido | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada a Limitar a Capacidade Máxima de Reparação | -0.2% | Alemanha, Reino Unido, França, Escandinávia | Longo prazo (≥ 4 anos) |

| Incerteza sobre o Direito à Reparação a Travar o Investimento no Mercado de Reposição Independente | -0.1% | Em toda a Europa com variações de implementação por país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Persistente Inflação das Matérias-Primas Comprime as Margens das Oficinas de Carroçaria

As tarifas antidumping da UE acrescentaram entre EUR 0,25 e 0,74 por kg ao dióxido de titânio, um pigmento utilizado em muitos produtos de acabamento [4]"Atualização do Mercado de Dióxido de Titânio,", Axalta, axalta.com. O aumento dos custos de energia e as mudanças geopolíticas no comércio amplificam a inflação dos fatores de produção. Os fabricantes de tintas experimentam ligantes de base biológica, embora as economias de escala permaneçam incipientes. As negociações das taxas de mão de obra com as seguradoras ficam aquém destes aumentos de materiais, comprimindo o lucro bruto até que os contratos anuais sejam ajustados. As grandes cadeias recorrem a acordos de volume para amortecer a volatilidade, mas os operadores de site único sentem imediatamente a pressão sobre as margens.

A Simplicidade do Motor Elétrico de Bateria Reduz os Sinistros de Colisão Mecânica

Os veículos elétricos de bateria tendem a estar envolvidos em menos acidentes e sinistros de seguros em comparação com os veículos convencionais. No entanto, quando ocorrem incidentes e o conjunto de baterias é afetado, o custo das reparações ou sinistros tende a ser significativamente mais elevado. O risco de eventos térmicos exige zonas de quarentena e equipamentos de proteção individual especializados, aumentando os custos gerais das oficinas de colisão. A oferta limitada de técnicos certificados em veículos elétricos infla os salários e prolonga os ciclos de reparação. Algumas seguradoras encaminham as reparações de alta tensão exclusivamente para centros autorizados pelos fabricantes de equipamento original, desviando receitas dos independentes no mercado europeu de reparação de colisão automóvel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: As Frotas Comerciais Impulsionam o Momentum da Eletrificação

O tamanho do mercado europeu de reparação de colisão automóvel é atribuído aos automóveis de passageiros, que ainda representam uma participação de 71,22% em 2024. Ainda assim, as frotas comerciais representam uma despesa crescente em peças e mão de obra, uma vez que as carrinhas de entrega elétricas de bateria requerem ferramentas especializadas. Os pacotes de manutenção financiados pelo empregador reforçam ainda mais os fluxos de receitas recorrentes para os centros certificados. Os veículos comerciais contribuíram com um volume menor, mas registaram o CAGR mais rápido de 3,21% até 2030. Os operadores de frotas medem o tempo de inatividade em minutos de receita perdida, pressionando assim as oficinas de reparação para processos padronizados e de rotação rápida que integram diagnósticos de bateria e calibração de sistemas de assistência avançada à condução numa única visita. A LKQ Europe lançou unidades móveis Elitek para responder a esta necessidade, sublinhando como a conveniência se entrelaça com a profundidade técnica.

A eletrificação das frotas amplifica o risco de contacto com alta tensão, pelo que as seguradoras exigem prova de certificação dos técnicos. Isto impulsiona o investimento em ferramentas isoladas, elevadores de bateria e módulos de contenção. As oficinas independentes incapazes de se certificar rapidamente cedem contratos às cadeias nacionais. Entretanto, os proprietários de automóveis de passageiros demonstram um comportamento de fidelidade à marca, elevando as expectativas em relação aos acabamentos dos fabricantes de equipamento original e ao acompanhamento digital do serviço. Como resultado, o mercado europeu de reparação de colisão automóvel assiste a modelos de serviço paralelos: acordos de frota otimizados em termos de custo de um lado, e experiências de retalho premium do outro.

Por Produto: Os Componentes de Vidro Aceleram Através da Integração de ADAS

As peças sobressalentes detinham uma participação de 43,41% no mercado europeu de reparação de colisão automóvel em 2024, ancoradas em para-choques, faróis e painéis de chapa metálica. No entanto, o vidro lidera o crescimento com um CAGR de 3,37% até 2030, porque cada sensor de sistemas de assistência avançada à condução incorporado num para-brisa deve ser recalibrado após a substituição. A participação do mercado europeu de reparação de colisão automóvel no segmento de vidro aumentou nos corredores urbanos com maior adoção de travagem de emergência autónoma. A Belron capitaliza ao combinar a substituição com a calibração especificada pelo fabricante de equipamento original, obtendo margens mais elevadas do que as vendas de painéis laterais de baixo valor acrescentado.

As pressões de sustentabilidade levam os fornecedores de tintas e consumíveis a inovar em torno de fórmulas de baixo teor de solventes e plásticos reciclados. A volatilidade das matérias-primas complica a fixação de preços, tornando as ferramentas de inventário just-in-time da RepairStack da 3M mais críticas. No segmento de peças metálicas, as restrições de fornecimento de aços de microliga podem causar lacunas temporárias que favorecem componentes de salvado e recondicionados, introduzindo uma dimensão de economia circular no mercado europeu de reparação de colisão automóvel.

Por Canal de Serviço: A Dominância do DIFM Enfrenta a Disrupção Digital do DIY

Os canais DIFM mantiveram 74,22% do controlo da participação do mercado europeu de reparação de colisão automóvel em 2024, refletindo o encaminhamento pelas seguradoras e a complexidade do alinhamento estrutural, mistura de tintas e codificação eletrónica. No entanto, o DIY está a crescer a um CAGR de 3,83% até 2030, à medida que as plataformas digitais fornecem tutoriais de reparação, peças correspondentes ao VIN e aluguer de ferramentas com um clique. Os condutores mais jovens frequentemente tratam de tampas de espelhos, pequenos arranhões em para-choques e coberturas de sensores eles próprios, consumindo misturas em aerossol que cumprem os limites de COV da UE.

As grandes cadeias respondem melhorando a conveniência. Carrinhas móveis de vidro, programas de recolha e entrega, e baías de serviço expresso no mesmo dia criam um valor convincente em relação às reparações em casa. A manutenção por subscrição oferece tranquilidade aos compradores através de retoques cosméticos ilimitados por uma taxa mensal fixa, fidelizando os clientes ao ecossistema do mercado europeu de reparação de colisão automóvel. A legislação sobre o direito à reparação reduz a exclusividade dos fabricantes de equipamento original nas peças visíveis, mas os fabricantes contra-atacam com garantias vinculadas a instalações certificadas, retendo uma fatia do negócio mesmo quando os independentes obtêm acesso legal.

Por Tipo de Dano: A Calibração de ADAS Comanda Preços Premium

Os trabalhos cosméticos e de pintura mantiveram-se como o líder em volume, com uma participação de 44,32% no mercado europeu de reparação de colisão automóvel em 2024, mas o vidro e a calibração de sistemas de assistência avançada à condução cresceram mais rapidamente, a um CAGR de 3,98% até 2030. As carcaças de câmaras ultrafinas e os módulos de radar incorporados requerem alinhamento ao milímetro. As baías de calibração equipadas com alvos estáticos e plataformas de teste dinâmico em estrada registam picos de utilização, impulsionando o retorno sobre o investimento nestes ativos bem antes do previsto.

As reparações estruturais diminuem em frequência graças à melhoria da engenharia de zonas de deformação e à travagem automatizada, mas quando ocorrem impactos severos, materiais exóticos como o aço de boro e o alumínio aumentam a complexidade. Para se manterem competitivas, as oficinas investem em soldadores multimetal, ensaios não destrutivos e ultrassons. Ao mesmo tempo, os trabalhos cosméticos beneficiam do envelhecimento da frota, onde o desbotamento do verniz e as micro-amolgadelas reduzem o valor de revenda. Os sistemas de cor à base de água combinados com espetrofotómetros digitais reduzem o tempo de processo e as emissões de COV, conferindo às instalações conformes uma vantagem em todo o mercado europeu de reparação de colisão automóvel.

Análise Geográfica

Por Geografia: A Alemanha Ancora, a Espanha Cresce, o Leste Expande-se

A Alemanha contribuiu com 28,28% da participação do mercado europeu de reparação de colisão automóvel em 2024, sustentada pelo maior parque automóvel do continente e uma idade média superior a 10 anos. Os dados de inspeção do TÜV mostram incidências crescentes de avarias, impulsionando volumes estáveis de oficinas. As redes de múltiplos locais dominam os trabalhos de alto valor em sistemas de assistência avançada à condução e veículos elétricos, porque podem suportar o custo de equipamentos especializados.

Prevê-se que a Espanha cresça a um CAGR de 3,76% até 2030, à medida que a recuperação económica e as melhorias de infraestrutura impulsionam a mobilidade. Os picos de turismo sazonal desencadeiam aumentos de colisões que beneficiam os clusters de reparação costeiros. O Reino Unido e a França exibem ecossistemas maduros orientados pelas seguradoras, onde as plataformas digitais de sinistros reduzem drasticamente os ciclos de aprovação. O panorama fragmentado de oficinas em Itália oferece uma oportunidade de consolidação para grupos aquisitivos que procuram densidade regional.

A Europa Oriental prolonga a vida útil dos veículos até 28 anos, criando uma procura duradoura de peças de legado e serviços de recondicionamento. Os fluxos transfronteiriços de veículos usados ocidentais sustentam os volumes, enquanto os proprietários sensíveis ao custo optam por peças não originais adquiridas através de portais pan-europeus. Os estados nórdicos lideram a adoção de veículos elétricos, obrigando os reparadores a cumprir as normas de isolamento de baterias mais cedo do que os seus homólogos do sul. Esta diversidade geográfica molda um mercado europeu de reparação de colisão automóvel multifacetado que recompensa a escala e a especialização localizada.

Panorama Competitivo

A fragmentação persiste, mas a consolidação acelera à medida que a conformidade regulatória e as necessidades tecnológicas elevam as barreiras à entrada. A Belron detém o nicho do vidro, alavancando 1.300 centros e uma frota de carrinhas móveis para calibração no local. Os gigantes das tintas Axalta e PPG competem em afirmações de sustentabilidade, plataformas digitais de correspondência de cores e químicas de cura rápida.

O investimento no reconhecimento de danos por inteligência artificial (IA) ganha ritmo. A RepairStack da 3M automatiza o reabastecimento de consumíveis, garantindo disponibilidade junto à linha de produção e acompanhamento de custos baseado em dados. As oficinas independentes adotam estas ferramentas para se manterem nas redes de referência das seguradoras, mitigando a vantagem de escala das cadeias.

A reforma da proteção de design também altera o campo de jogo. Os fabricantes de equipamento original transitam para a monetização de peças cativas e programas de oficinas com certificação de marca para reter quota. Entretanto, a escassez de mão de obra na Alemanha e em França eleva os salários, levando as cadeias a estabelecer parcerias com escolas profissionais para assegurar pipelines de talento. No geral, uma concorrência intensa mas racional define o mercado europeu de reparação de colisão automóvel.

Líderes do Setor de Reparação de Colisão Automóvel na Europa

Belron Group

LKQ Corporation

Steer Automotive Group

Axalta Coating Systems, LLC

Mondofix Inc. (Fix Auto)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Axalta adquiriu três distribuidores europeus e está a integrá-los na sua rede Axalta Axcess. A Axalta Axcess funciona como a plataforma de vendas e distribuição direta ao cliente da Axalta, simplificando os processos de encomenda, entrega e suporte pós-venda para a sua clientela europeia.

- Outubro de 2024: Após uma votação decisiva do Conselho da UE, a União Europeia adotou oficialmente uma cláusula de reparação. Esta nova cláusula concede a liberdade de escolha de peças sobressalentes de reparação visíveis. A cláusula de reparação europeia harmonizada foi integrada na Diretiva de Design da UE e no Regulamento de Design.

Âmbito do Relatório do Mercado de Reparação de Colisão Automóvel na Europa

| Automóvel de Passageiros |

| Veículo Comercial |

| Tintas e Revestimentos |

| Consumíveis |

| Peças Sobressalentes |

| Vidro |

| Outro Produto |

| Faça Você Mesmo (DIY) |

| Faça por Mim (DIFM) |

| Equipamento Original (OE) |

| Reparação Estrutural |

| Cosmético e Pintura |

| Vidro e Calibração de ADAS |

| Reino Unido |

| Alemanha |

| Espanha |

| Itália |

| França |

| Rússia |

| Resto da Europa |

| Por Tipo de Veículo | Automóvel de Passageiros |

| Veículo Comercial | |

| Por Produto | Tintas e Revestimentos |

| Consumíveis | |

| Peças Sobressalentes | |

| Vidro | |

| Outro Produto | |

| Por Canal de Serviço | Faça Você Mesmo (DIY) |

| Faça por Mim (DIFM) | |

| Equipamento Original (OE) | |

| Por Tipo de Dano | Reparação Estrutural |

| Cosmético e Pintura | |

| Vidro e Calibração de ADAS | |

| Por País | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de reparação de colisão automóvel até 2030?

Prevê-se que o mercado atinja USD 96,42 mil milhões até 2030, refletindo um CAGR de 2,12% ao longo do período.

Qual é a categoria de produto com crescimento mais rápido na reparação de colisão europeia?

Os componentes de vidro, impulsionados pelos para-brisas compatíveis com ADAS e pela calibração necessária, avançam a um CAGR de 3,37%.

Por que razão a Alemanha detém a maior participação nos gastos europeus em reparação de colisão?

O grande e envelhecido parque automóvel da Alemanha e a elevada taxa de adoção tecnológica geram uma procura consistente de reparações, assegurando uma participação de 28,28% em 2024.

Como estão os regulamentos de COV da UE a afetar as oficinas de reparação?

Os limites rigorosos de solventes empurram as oficinas para revestimentos à base de água, desencadeando atualizações de capital, mas permitindo preços premium para serviços conformes.

Qual é o impacto dos veículos elétricos de bateria nas receitas de reparação de colisão?

Os veículos elétricos reduzem a frequência dos sinistros mecânicos, mas aumentam o custo médio de reparação devido aos protocolos de segurança das baterias e às necessidades de técnicos especializados.

Página atualizada pela última vez em: