Taille et part du marché européen de la réparation automobile après collision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

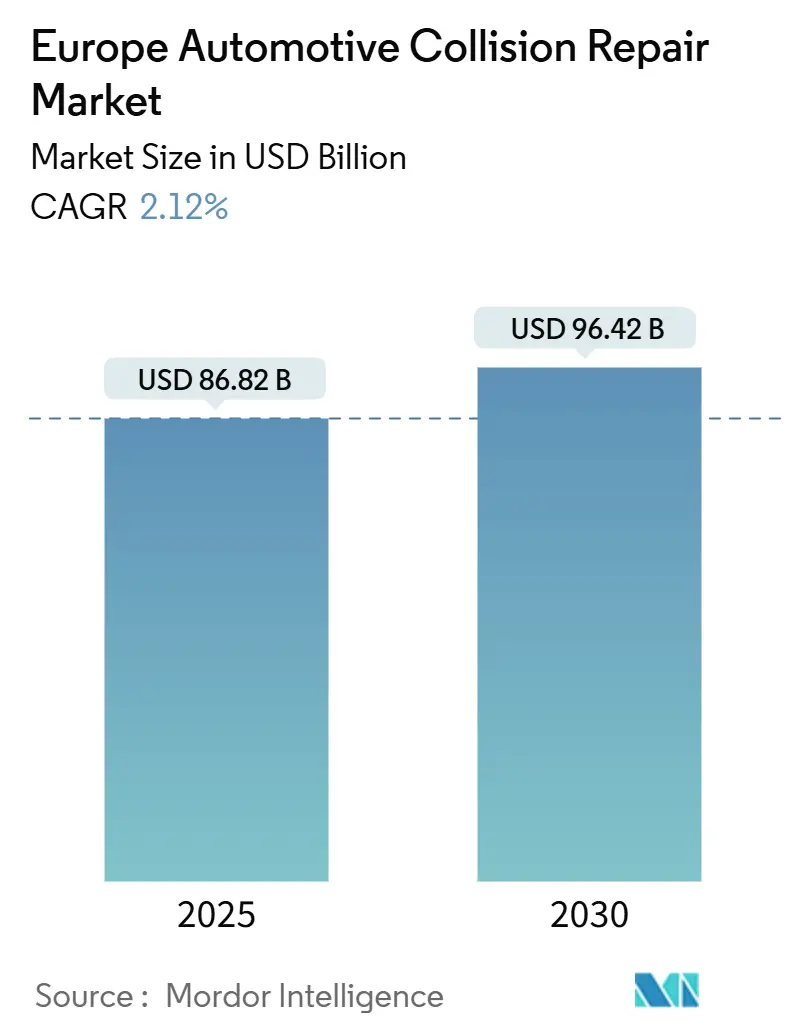

| Taille du Marché (2025) | 86.82 Milliards de dollars |

| Taille du Marché (2030) | 96.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.12% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la réparation automobile après collision par Mordor Intelligence

La taille du marché européen de la réparation automobile après collision est de 86,82 milliards USD en 2025 et devrait atteindre 96,42 milliards USD d'ici 2030, reflétant un CAGR de 2,12 % sur la période. Cette expansion mesurée reflète un paysage mature mais résilient, façonné par des réglementations environnementales strictes, des écosystèmes d'assurance numériques et une pénétration croissante des systèmes d'aide à la conduite (ADAS). Les systèmes de finition à base d'eau gagnent du terrain à mesure que les limites de composés organiques volatils (COV) de l'UE poussent les carrosseries à investir dans des mises à niveau de cabines de peinture conformes. Dans le même temps, le vieillissement du parc automobile augmente la fréquence des réparations, notamment en Europe occidentale[1]« Âge moyen du parc automobile européen », Agence européenne pour l'environnement, eea.europa.eu. Les revenus liés au remplacement de vitres et à l'étalonnage s'accélèrent, car les capteurs d'aide à la conduite avancée sont désormais intégrés dans presque chaque nouveau pare-brise, augmentant la complexité technique et la valeur des interventions. Les canaux DIFM dominent aujourd'hui, mais l'adoption croissante du commerce électronique favorise une progression régulière du DIY, les consommateurs se procurant directement en ligne des pièces de qualité professionnelle. L'intensité concurrentielle reste élevée, les consolidateurs régionaux cherchant à atteindre une taille critique pour financer la technologie, la formation et les initiatives de développement durable, même si les groupes motopropulseurs électriques à batterie commencent à réduire les volumes de sinistres mécaniques.

Principaux enseignements du rapport

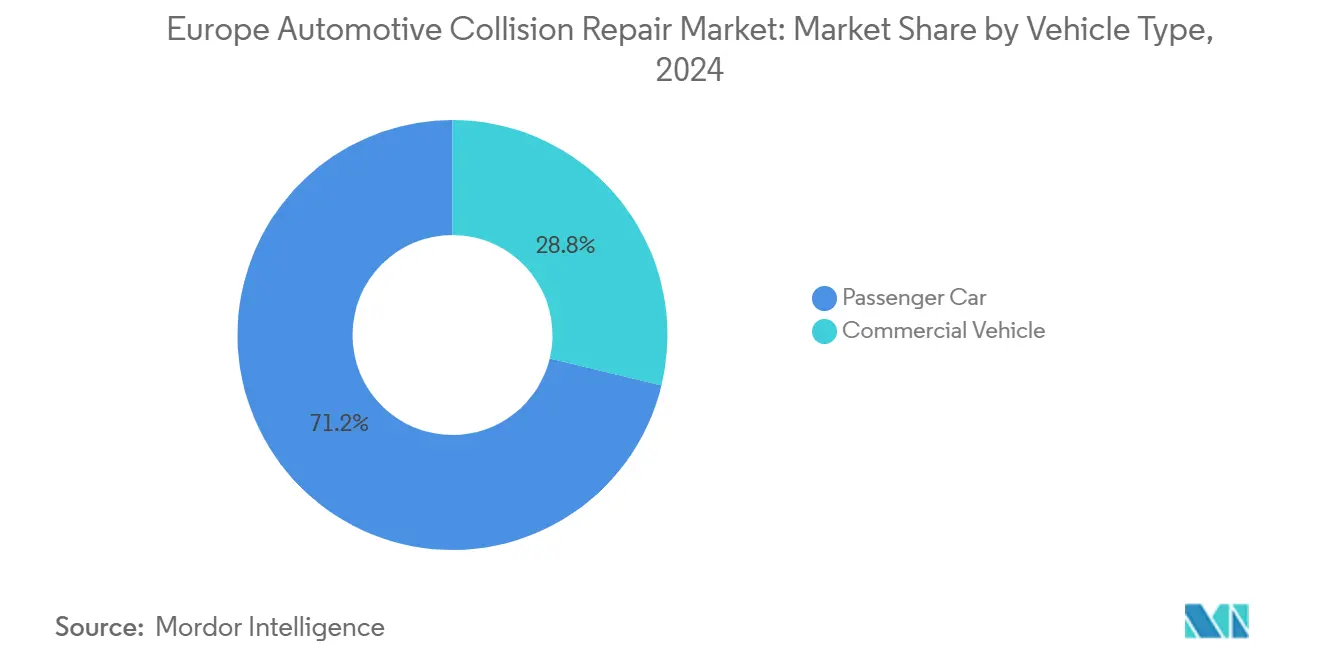

- Par type de véhicule, les voitures particulières détenaient 71,22 % de la part du marché européen de la réparation automobile après collision en 2024, tandis que les véhicules commerciaux devraient se développer à un CAGR de 3,21 % jusqu'en 2030.

- Par produit, les pièces détachées représentaient 43,41 % du marché européen de la réparation automobile après collision en 2024 ; les composants en verre progressent à un CAGR de 3,37 % entre 2025 et 2030.

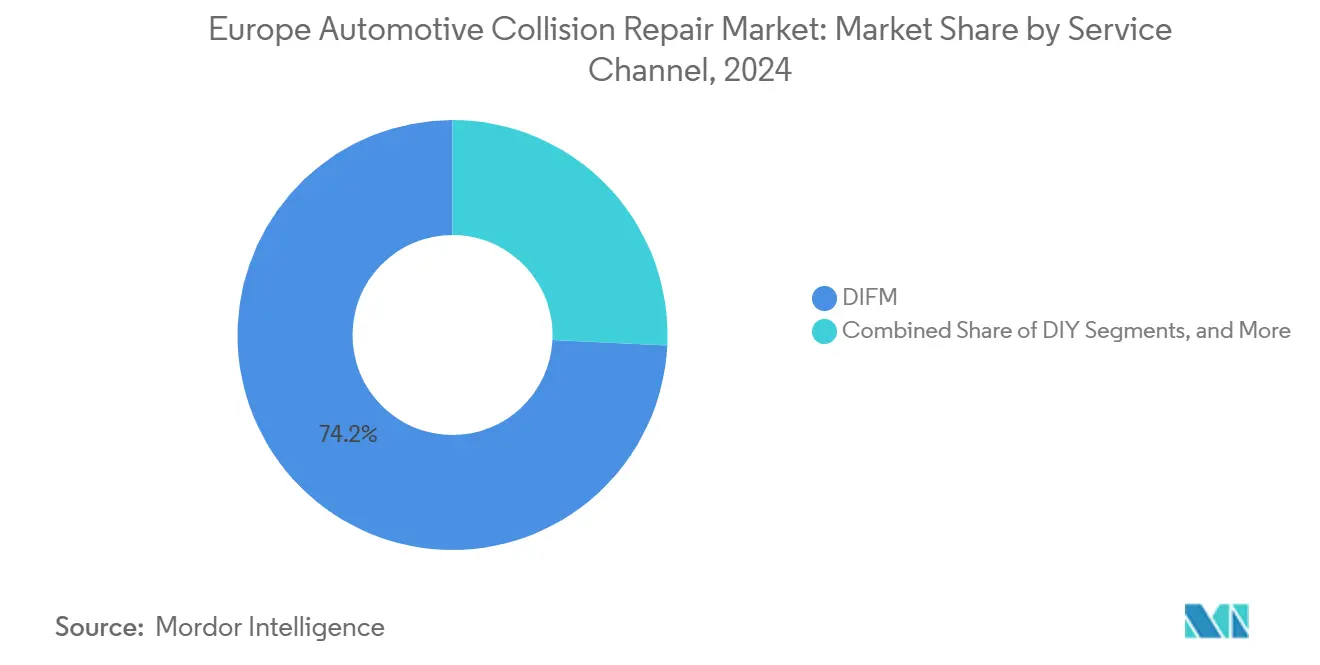

- Par canal de service, le DIFM commandait une part de 74,22 % du marché européen de la réparation automobile après collision en 2024, et le DIY devrait croître à un CAGR de 3,83 % jusqu'en 2030.

- Par type de dommage, les réparations esthétiques et de peinture ont capturé une part de 44,32 % du marché européen de la réparation automobile après collision en 2024, tandis que les services de remplacement de vitres et d'étalonnage ADAS affichent un CAGR de 3,98 % jusqu'en 2030.

- Par pays, l'Allemagne était en tête avec une part de 28,28 % du marché européen de la réparation automobile après collision en 2024, tandis que l'Espagne est en bonne voie pour un CAGR de 3,76 % pendant la période de prévision.

Tendances et perspectives du marché européen de la réparation automobile après collision

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pare-brises équipés d'ADAS stimulent les revenus d'étalonnage | +0.8% | Allemagne, Royaume-Uni, France, Scandinavie | Court terme (≤ 2 ans) |

| Le vieillissement du parc automobile augmente la fréquence des réparations et la demande de pièces | +0.6% | Cœur de l'Europe occidentale, extension vers l'Europe orientale | Long terme (≥ 4 ans) |

| Les portails de pièces en ligne améliorent l'accès et la transparence des prix | +0.5% | Mondial avec adoption précoce au Royaume-Uni et en Allemagne | Moyen terme (2-4 ans) |

| Les limites de COV de l'UE accélèrent l'adoption des systèmes de finition à base d'eau | +0.4% | À l'échelle européenne, plus marqué en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| Les plateformes numériques de gestion des sinistres accélèrent l'autorisation des réparations | +0.3% | Royaume-Uni, Allemagne, Pays-Bas, pays nordiques | Court terme (≤ 2 ans) |

| La monétisation des pièces captives par les constructeurs augmente le montant des interventions | +0.2% | Allemagne, France, Italie, Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La multiplication des pare-brises équipés d'ADAS stimule les revenus d'étalonnage

Les pare-brises abritent désormais des caméras, des radars et des modules lidar qui nécessitent un étalonnage post-réparation dans des tolérances strictes. Les équipements de Hofmann offrent une précision au niveau des constructeurs, et les ateliers indépendants accèdent aux données grâce aux normes Euro 5 PassThru [2]« Solutions d'étalonnage ADAS », Hofmann, hofmann-equipment.com. Les opérateurs de petite taille ne disposant pas des capitaux nécessaires pour acquérir des équipements d'étalonnage font face à des barrières à l'entrée croissantes, accélérant une vague de consolidation portée par la technologie.

Le vieillissement du parc automobile augmente la fréquence des réparations et la demande de pièces

En Europe, à mesure que les voitures particulières vieillissent, elles souffrent de plus en plus de problèmes d'usure tels que la corrosion et les défaillances de peinture, entraînant une forte hausse de la demande de réparations. Le commerce transfrontalier de voitures d'occasion, notamment en Europe orientale, prolonge non seulement la durée de vie de ces véhicules, mais amplifie également la demande de pièces discontinuées. Cette tendance, renforcée par les retards d'approvisionnement liés à la pandémie, a dynamisé les ateliers de réparation et les fournisseurs du marché secondaire. Par ailleurs, le vieillissement du parc automobile dans la région a créé des opportunités pour les fabricants d'innover et de fournir des pièces de rechange de haute qualité, tandis que les ateliers de réparation élargissent leur offre de services pour répondre à la demande croissante. Le secteur du marché secondaire connaît également des investissements accrus dans la technologie et la logistique pour répondre efficacement à ces besoins en évolution.

Les portails de pièces en ligne élargissent l'accès et la transparence des prix

LKQ Europe combine un vaste réseau d'entrepôts avec un catalogue en ligne consulté quotidiennement par des milliers d'ateliers. Son acquisition d'Uni-Select/GSF Car Parts ajoute une couverture significative de succursales au Royaume-Uni, renforçant son modèle hybride de vitrines numériques et de livraison localisée — améliorant la rapidité, la portée et la profondeur de service à travers l'écosystème du marché secondaire. Les vérifications instantanées des stocks, la recherche par numéro d'identification du véhicule (NIV) et la livraison le lendemain permettent même aux micro-garages de s'approvisionner en alternatives de qualité constructeur ou de premier rang aux prix de gros. Les consommateurs en profitent également, alimentant la croissance des réparations DIY malgré la nature très technique des travaux de carrosserie. La transparence accrue comprime les marges des distributeurs traditionnels, mais améliore l'efficacité globale du marché européen de la réparation automobile après collision.

Les strictes limites de COV de l'UE accélèrent la transition vers les systèmes de finition à base d'eau

Les règles de l'UE plafonnent les émissions de solvants à 200 g/L pour le pré-nettoyage et à 840 g/L pour les finitions spéciales, obligeant de nombreuses carrosseries à rénover leurs systèmes de ventilation, de séchage et de mélange. Les grands réseaux de réparation absorbent ces coûts plus efficacement que les petits indépendants, ce qui favorise la consolidation. La conformité permet également une tarification premium, les assureurs et les flottes d'entreprise préférant les fournisseurs certifiés sur le plan environnemental. Des fabricants de peinture tels qu'Axalta réduisent les émissions de COV jusqu'à 50 % tout en conservant la précision de correspondance des couleurs [3]« Gamme de finition à base d'eau », Axalta, axalta.com. Les exemptions pour les véhicules de collection ouvrent une niche pour les spécialistes utilisant encore des produits à base de solvants, créant un marché à double voie au sein du cadre réglementaire plus large.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'inflation des matières premières comprime les marges des carrosseries | -0.4% | À l'échelle européenne, affectant particulièrement les petits opérateurs | Court terme (≤ 2 ans) |

| La simplicité des véhicules électriques à batterie réduit les sinistres mécaniques après collision | -0.3% | Norvège, Pays-Bas, Allemagne, Royaume-Uni | Moyen terme (2-4 ans) |

| La pénurie de main-d'œuvre qualifiée limite la capacité de réparation aux périodes de pointe | -0.2% | Allemagne, Royaume-Uni, France, Scandinavie | Long terme (≥ 4 ans) |

| L'incertitude autour du droit à la réparation freine les investissements du marché secondaire indépendant | -0.1% | À l'échelle européenne avec des variations de mise en œuvre selon les pays | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'inflation persistante des matières premières comprime les marges des carrosseries

Les droits antidumping de l'UE ont ajouté entre 0,25 et 0,74 EUR par kg au dioxyde de titane, un pigment utilisé dans de nombreux produits de finition [4]« Mise à jour du marché du dioxyde de titane », Axalta, axalta.com. La hausse des coûts énergétiques et les mutations géopolitiques des échanges commerciaux amplifient l'inflation des intrants. Les fabricants de peinture expérimentent des liants biosourcés, bien que les économies d'échelle restent embryonnaires. Les négociations des taux de main-d'œuvre avec les assureurs accusent un retard par rapport à ces hausses de matériaux, comprimant le bénéfice brut jusqu'à l'ajustement des contrats annuels. Les grandes chaînes s'appuient sur des accords de volume pour amortir la volatilité, mais les opérateurs à site unique ressentent immédiatement la pression sur les marges.

La simplicité des groupes motopropulseurs électriques à batterie réduit les sinistres mécaniques après collision

Les véhicules électriques à batterie ont tendance à être impliqués dans moins d'accidents et de sinistres d'assurance que les voitures conventionnelles. Cependant, lorsque des incidents surviennent et que le bloc-batterie est touché, le coût des réparations ou des sinistres tend à être nettement plus élevé. Le risque d'événement thermique exige des zones de quarantaine et des équipements de protection individuelle spécialisés, augmentant les frais généraux des carrosseries. La faible disponibilité de techniciens certifiés pour les véhicules électriques fait monter les salaires et allonge les délais de réparation. Certains assureurs orientent les réparations haute tension exclusivement vers les centres agréés par les constructeurs, détournant des revenus des indépendants au sein du marché européen de la réparation automobile après collision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales portent l'élan de l'électrification

La taille du marché européen de la réparation automobile après collision est attribuée aux voitures particulières qui représentent encore 71,22 % de la part en 2024. Néanmoins, les flottes commerciales représentent une part croissante des dépenses en pièces et en main-d'œuvre, car les fourgonnettes de livraison électriques à batterie nécessitent des outillages spécialisés. Les forfaits de maintenance financés par l'employeur fidélisent davantage les flux de revenus récurrents pour les centres certifiés. Les véhicules commerciaux ont contribué à un volume plus faible, mais ont affiché le CAGR le plus rapide, à 3,21 %, jusqu'en 2030. Les opérateurs de flottes mesurent les temps d'arrêt en minutes de revenus perdus, poussant ainsi les ateliers de réparation à adopter des processus standardisés et à rotation rapide intégrant les diagnostics de batterie et l'étalonnage ADAS en une seule visite. LKQ Europe a lancé des unités mobiles Elitek pour répondre à ce besoin, soulignant comment la commodité s'entremêle avec la profondeur technique.

L'électrification des flottes amplifie le risque de contact haute tension, de sorte que les assureurs exigent la preuve de la certification des techniciens. Cela entraîne des investissements dans des outillages isolés, des élévateurs pour batteries et des pods de confinement. Les garages indépendants incapables de se certifier rapidement cèdent des contrats aux chaînes nationales. Pendant ce temps, les propriétaires de voitures particulières affichent un comportement fidèle à la marque, élevant les attentes en matière de finitions constructeur et de suivi numérique des services. En conséquence, le marché européen de la réparation automobile après collision voit émerger des modèles de service parallèles : des accords de flotte optimisés en termes de coûts d'un côté, et des expériences de vente au détail premium de l'autre.

Par produit : les composants en verre s'accélèrent grâce à l'intégration des ADAS

Les pièces détachées détenaient une part de 43,41 % du marché européen de la réparation automobile après collision en 2024, portées par les pare-chocs, les feux et les panneaux en tôle. Pourtant, le verre mène la croissance avec un CAGR de 3,37 % jusqu'en 2030, car chaque capteur ADAS intégré dans un pare-brise doit être réétalonné après remplacement. La part du marché européen de la réparation automobile après collision pour le verre a augmenté dans les corridors urbains affichant le taux d'adoption le plus élevé du freinage d'urgence automatique. Belron capitalise en associant le remplacement à un étalonnage spécifié par le constructeur, dégageant des marges plus élevées que les ventes de panneaux latéraux banalisés.

Les pressions en matière de développement durable poussent les fournisseurs de peintures et de consommables à innover autour de formules à faible teneur en solvants et de plastiques recyclés. La volatilité des matières premières complique la tarification, rendant les outils de gestion des stocks en flux tendu de RepairStack de 3M plus critiques. Dans les pièces métalliques, les contraintes d'approvisionnement en aciers micro-alliés peuvent provoquer des ruptures temporaires qui favorisent les composants de récupération et remis à neuf, introduisant une dimension d'économie circulaire dans le marché européen de la réparation automobile après collision.

Par canal de service : la domination du DIFM face à la disruption numérique du DIY

Les canaux DIFM ont maintenu 74,22 % de la part du marché européen de la réparation automobile après collision en 2024, reflétant l'orientation des assureurs et la complexité de l'alignement structurel, du mélange de peinture et du codage électronique. Cependant, le DIY progresse à un CAGR de 3,83 % jusqu'en 2030, les plateformes numériques fournissant des tutoriels de réparation, des pièces correspondant au numéro d'identification du véhicule (NIV) et des locations d'outils en un clic. Les conducteurs plus jeunes s'attaquent souvent eux-mêmes aux couvercles de rétroviseurs, aux légères éraflures de pare-chocs et aux couvercles de capteurs, en utilisant des mélanges en aérosol conformes aux plafonds de COV de l'UE.

Les grandes chaînes répondent en améliorant la commodité. Les camionnettes de remplacement de vitres mobiles, les programmes de collecte et de livraison, et les baies express du jour même créent une valeur convaincante par rapport aux réparations à domicile. La maintenance par abonnement offre aux acheteurs une tranquillité d'esprit grâce à des retouches esthétiques illimitées pour un forfait mensuel fixe, fidélisant les clients dans l'écosystème du marché européen de la réparation automobile après collision. La législation sur le droit à la réparation réduit l'exclusivité des constructeurs sur les pièces visibles, mais ces derniers répliquent avec des garanties liées aux installations certifiées, conservant une part d'activité même lorsque les indépendants obtiennent un accès légal.

Par type de dommage : l'étalonnage ADAS impose une tarification premium

Les travaux esthétiques et de peinture sont restés le leader en volume, avec une part de 44,32 % du marché européen de la réparation automobile après collision en 2024, mais le verre et l'étalonnage ADAS ont progressé le plus rapidement, à un CAGR de 3,98 % jusqu'en 2030. Les boîtiers de caméras ultra-minces et les modules radar intégrés nécessitent un alignement au millimètre près. Les baies d'étalonnage équipées de cibles statiques et de bancs d'essai dynamiques sur route voient leur taux d'utilisation augmenter, poussant le retour sur investissement de ces actifs bien en avance sur le calendrier prévu.

Les réparations structurelles diminuent en fréquence grâce à l'amélioration de l'ingénierie des zones de déformation et au freinage automatisé, mais lorsque des chocs importants surviennent, des matériaux exotiques comme l'acier au bore et l'aluminium augmentent la complexité. Pour rester compétitifs, les ateliers investissent dans des soudeuses multi-métaux, des tests non destructifs et des ultrasons. Dans le même temps, les travaux esthétiques bénéficient du vieillissement du parc, où l'altération du vernis et les micro-bosses érodent la valeur de revente. Les systèmes de couleur à base d'eau associés à des spectrophotomètres numériques réduisent le temps de traitement et les émissions de COV, donnant aux installations conformes un avantage sur l'ensemble du marché européen de la réparation automobile après collision.

Analyse géographique

Par géographie : l'Allemagne ancre, l'Espagne progresse, l'Est se développe

L'Allemagne a contribué à hauteur de 28,28 % de la part du marché européen de la réparation automobile après collision en 2024, soutenue par le plus grand parc automobile du continent et un âge moyen de plus de 10 ans. Les données d'inspection du TÜV montrent une augmentation des incidents de défaillance, propulsant des volumes d'ateliers stables. Les réseaux multi-sites dominent les travaux ADAS et véhicules électriques à haute valeur ajoutée, car ils peuvent supporter le coût des équipements spécialisés.

L'Espagne devrait croître à un CAGR de 3,76 % jusqu'en 2030, la reprise économique et les améliorations des infrastructures stimulant la mobilité. Les pics de tourisme saisonnier déclenchent des hausses de sinistres qui bénéficient aux clusters de réparation côtiers. Le Royaume-Uni et la France présentent des écosystèmes matures orientés par les assureurs, où les plateformes numériques de gestion des sinistres réduisent considérablement les cycles d'approbation. Le paysage fragmenté des ateliers en Italie offre une opportunité de consolidation pour les groupes acquisitifs cherchant une densité régionale.

L'Europe orientale étend la durée de vie des véhicules jusqu'à 28 ans, créant une demande durable pour les pièces d'origine et les services de remise à neuf. Les flux transfrontaliers de voitures d'occasion occidentales soutiennent les volumes, tandis que les propriétaires soucieux des coûts optent pour des pièces non constructeur approvisionnées via des portails paneuropéens. Les États nordiques sont en tête de l'adoption des véhicules électriques, obligeant les réparateurs à respecter les normes d'isolation des batteries plus tôt que leurs homologues du sud. Cette diversité géographique façonne un marché européen de la réparation automobile après collision multifacette qui récompense l'échelle et la spécialisation localisée.

Paysage concurrentiel

La fragmentation persiste, mais la consolidation s'accélère à mesure que la conformité réglementaire et les besoins technologiques élèvent les barrières à l'entrée. Belron détient la niche du verre, s'appuyant sur 1 300 centres et une flotte de camionnettes mobiles pour l'étalonnage sur site. Les géants de la peinture Axalta et PPG se disputent sur la base des arguments de développement durable, des plateformes numériques de correspondance des couleurs et des chimies à séchage rapide.

Les investissements dans la reconnaissance des dommages par intelligence artificielle (IA) s'accélèrent. RepairStack de 3M automatise le réapprovisionnement des consommables, garantissant la disponibilité en ligne de production et le suivi des coûts basé sur les données. Les ateliers indépendants adoptent ces outils pour rester dans les réseaux de référence des assureurs, atténuant l'avantage d'échelle des chaînes.

La réforme de la protection des dessins et modèles modifie également les règles du jeu. Les constructeurs se tournent vers la monétisation des pièces captives et les programmes d'ateliers certifiés par la marque pour conserver leur part. Pendant ce temps, les pénuries de main-d'œuvre en Allemagne et en France font monter les salaires, incitant les chaînes à s'associer avec des écoles professionnelles pour sécuriser les viviers de talents. Dans l'ensemble, une concurrence intense mais rationnelle définit le marché européen de la réparation automobile après collision.

Leaders du secteur européen de la réparation automobile après collision

Belron Group

LKQ Corporation

Steer Automotive Group

Axalta Coating Systems, LLC

Mondofix Inc. (Fix Auto)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Axalta a acquis trois distributeurs européens et les intègre dans son réseau Axalta Axcess. Axalta Axcess constitue la plateforme de vente et de distribution directe aux clients d'Axalta, rationalisant les commandes, la livraison et le support après-vente pour sa clientèle européenne.

- Octobre 2024 : Après un vote décisif du Conseil de l'UE, l'Union européenne a officiellement adopté une clause de réparation. Cette nouvelle clause accorde la liberté de choisir les pièces détachées de rechange visibles. La clause de réparation européenne harmonisée a été intégrée dans la directive européenne sur les dessins et modèles et dans le règlement sur les dessins et modèles.

Périmètre du rapport sur le marché européen de la réparation automobile après collision

| Voiture particulière |

| Véhicule commercial |

| Peintures et revêtements |

| Consommables |

| Pièces détachées |

| Verre |

| Autre produit |

| Faire soi-même (DIY) |

| Faire faire (DIFM) |

| Équipement d'origine (OE) |

| Réparation structurelle |

| Esthétique et peinture |

| Verre et étalonnage ADAS |

| Royaume-Uni |

| Allemagne |

| Espagne |

| Italie |

| France |

| Russie |

| Reste de l'Europe |

| Par type de véhicule | Voiture particulière |

| Véhicule commercial | |

| Par produit | Peintures et revêtements |

| Consommables | |

| Pièces détachées | |

| Verre | |

| Autre produit | |

| Par canal de service | Faire soi-même (DIY) |

| Faire faire (DIFM) | |

| Équipement d'origine (OE) | |

| Par type de dommage | Réparation structurelle |

| Esthétique et peinture | |

| Verre et étalonnage ADAS | |

| Par pays | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen de la réparation automobile après collision d'ici 2030 ?

Le marché devrait atteindre 96,42 milliards USD d'ici 2030, reflétant un CAGR de 2,12 % sur la période.

Quelle catégorie de produits connaît la croissance la plus rapide dans la réparation après collision en Europe ?

Les composants en verre, portés par les pare-brises compatibles ADAS et l'étalonnage requis, progressent à un CAGR de 3,37 %.

Pourquoi l'Allemagne détient-elle la plus grande part des dépenses européennes en réparation après collision ?

Le grand parc automobile vieillissant de l'Allemagne et son taux élevé d'adoption technologique génèrent une demande de réparation constante, lui assurant une part de 28,28 % en 2024.

Comment les réglementations de l'UE sur les COV affectent-elles les ateliers de réparation ?

Les limites strictes sur les solvants poussent les ateliers vers les revêtements à base d'eau, entraînant des mises à niveau en capital mais permettant une tarification premium pour les services conformes.

Quel impact les véhicules électriques à batterie ont-ils sur les revenus de la réparation après collision ?

Les véhicules électriques réduisent la fréquence des sinistres mécaniques, mais augmentent le coût moyen de réparation en raison des protocoles de sécurité des batteries et des besoins en techniciens spécialisés.

Dernière mise à jour de la page le: