Tamaño y Participación del Mercado Europeo de Reparación de Colisiones Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 86.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 96.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.12% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Reparación de Colisiones Automotrices por Mordor Intelligence

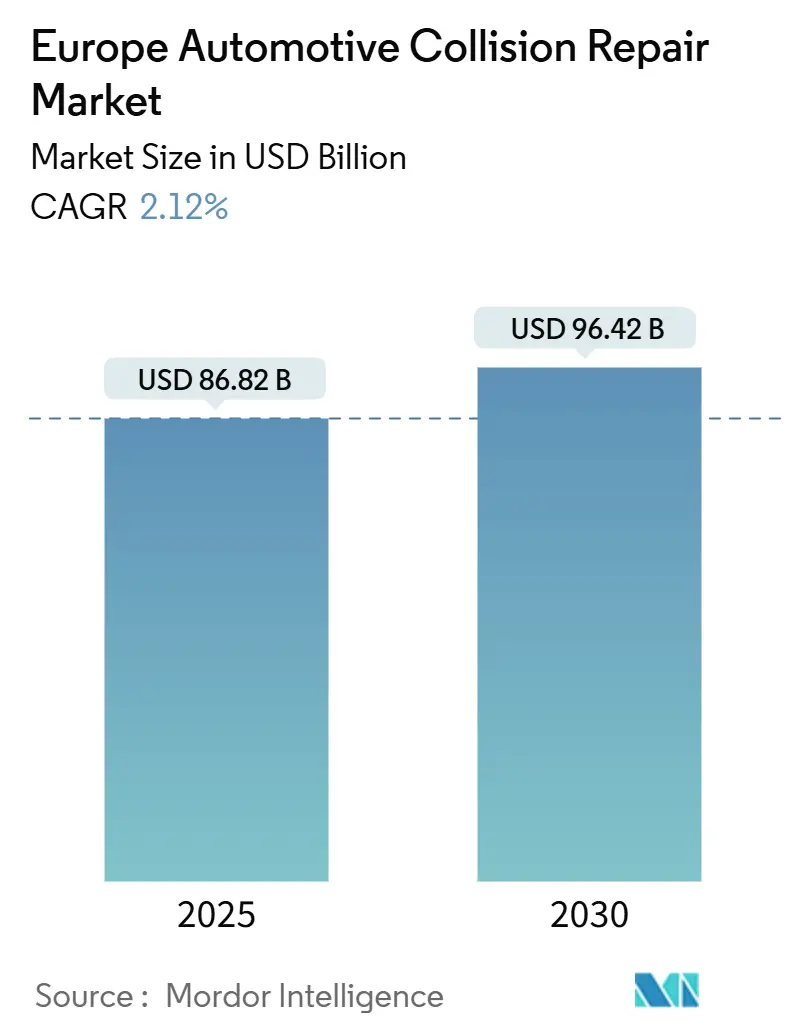

El tamaño del mercado europeo de reparación de colisiones automotrices es de USD 86,82 mil millones en 2025 y se prevé que alcance los USD 96,42 mil millones en 2030, lo que refleja una CAGR del 2,12% durante el período. La expansión moderada refleja un panorama maduro pero resiliente, moldeado por estrictas regulaciones ambientales, ecosistemas digitales de seguros y una creciente penetración de los sistemas de asistencia avanzada a la conducción (ADAS). Los sistemas de acabado al agua ganan terreno a medida que los límites de compuestos orgánicos volátiles (COV) de la UE impulsan a los talleres de carrocería a invertir en actualizaciones de cabinas de pintura conformes. Al mismo tiempo, el envejecimiento del parque vehicular incrementa la frecuencia de reparaciones, especialmente en Europa Occidental[1]"Edad media de la flota de vehículos europea,", Agencia Europea de Medio Ambiente, eea.europa.eu. Los ingresos por sustitución y calibración de vidrios se aceleran porque los sensores de asistencia avanzada a la conducción están ahora integrados en casi todos los parabrisas nuevos, lo que eleva la complejidad técnica y el valor del servicio. Los canales de servicio profesional dominan actualmente, pero la creciente adopción del comercio electrónico impulsa un constante aumento del segmento de autoservicio a medida que los consumidores adquieren piezas de calidad profesional directamente en línea. La intensidad competitiva se mantiene elevada a medida que los consolidadores regionales buscan escala para financiar tecnología, formación e iniciativas de sostenibilidad, incluso cuando los trenes de potencia eléctricos de batería comienzan a reducir los volúmenes de siniestros mecánicos.

Conclusiones Clave del Informe

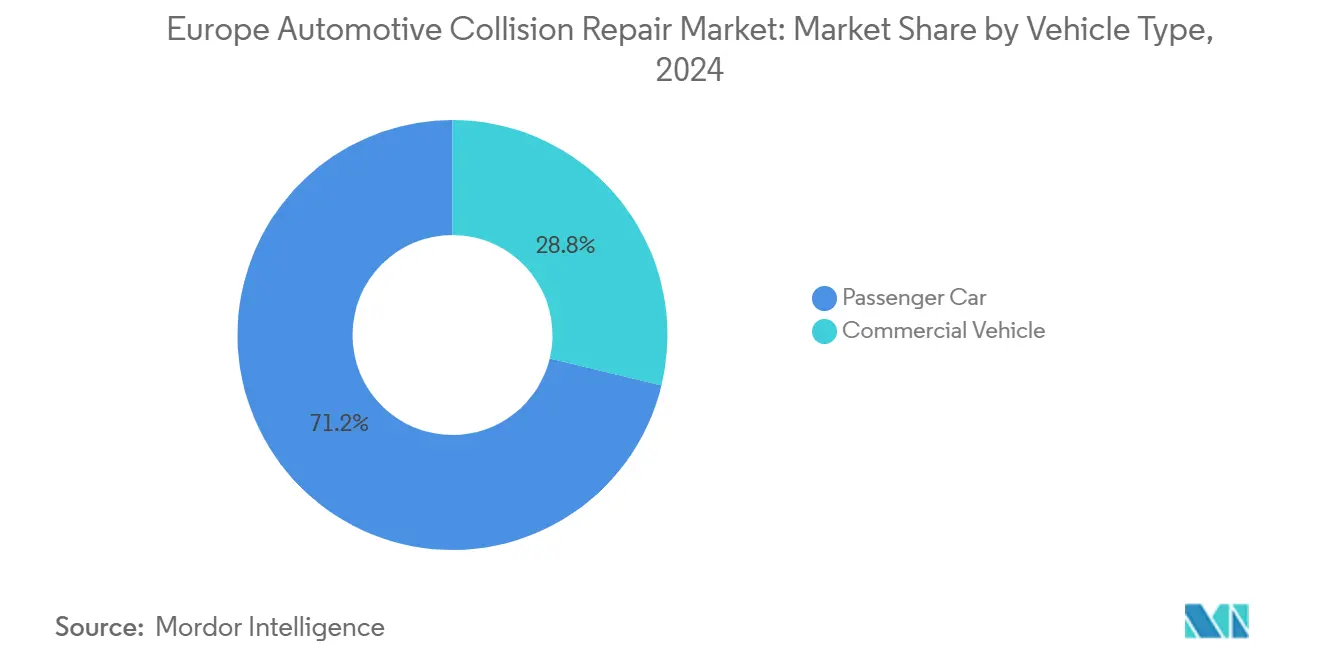

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,22% de la participación del mercado europeo de reparación de colisiones automotrices en 2024, mientras que se proyecta que los vehículos comerciales se expandan a una CAGR del 3,21% hasta 2030.

- Por producto, los repuestos representaron el 43,41% del mercado europeo de reparación de colisiones automotrices en 2024; los componentes de vidrio avanzan a una CAGR del 3,37% entre 2025 y 2030.

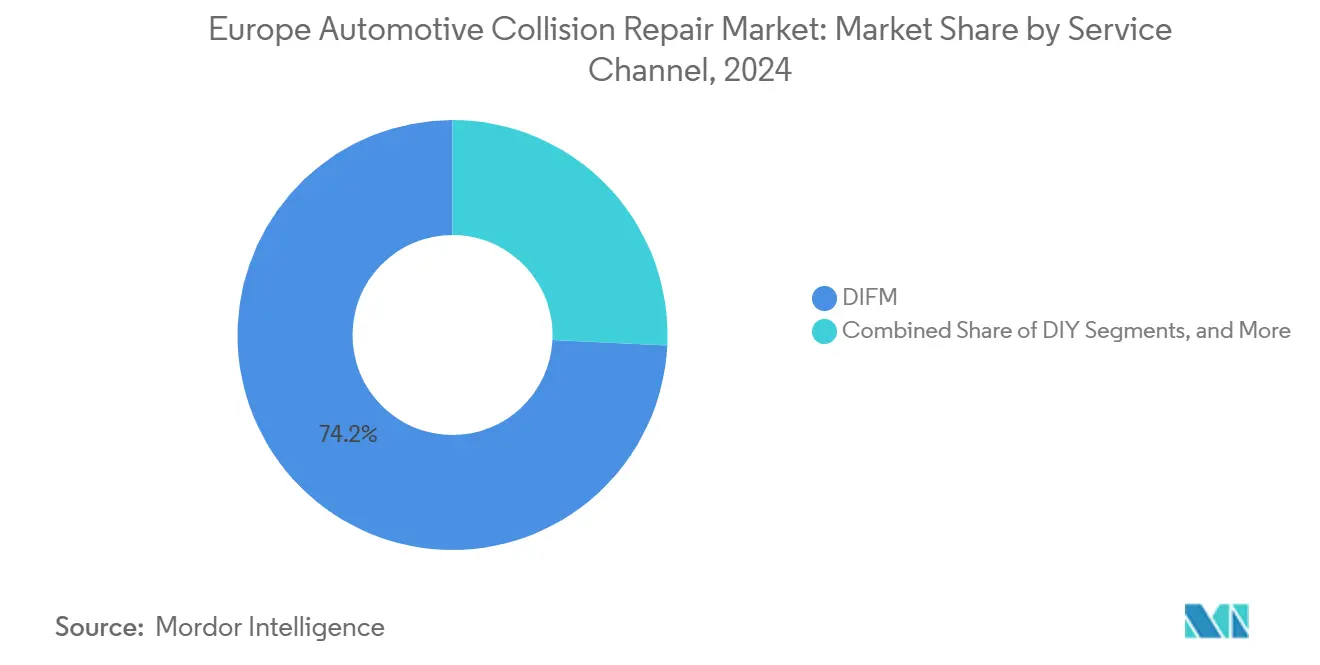

- Por canal de servicio, el servicio profesional (DIFM) representó el 74,22% de la participación del mercado europeo de reparación de colisiones automotrices en 2024, y el autoservicio (DIY) está proyectado para crecer a una CAGR del 3,83% hasta 2030.

- Por tipo de daño, las reparaciones cosméticas y de pintura capturaron el 44,32% de la participación del mercado europeo de reparación de colisiones automotrices en 2024, mientras que los servicios de vidrio y calibración de ADAS registran una CAGR del 3,98% hasta 2030.

- Por país, Alemania lideró con una participación del 28,28% del mercado europeo de reparación de colisiones automotrices en 2024, mientras que España está en camino de alcanzar una CAGR del 3,76% durante el período de pronóstico.

Tendencias e Información del Mercado Europeo de Reparación de Colisiones Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Parabrisas con ADAS Impulsan los Ingresos por Calibración | +0.8% | Alemania, Reino Unido, Francia, Escandinavia | Corto plazo (≤ 2 años) |

| El Envejecimiento del Parque Vehicular Aumenta la Frecuencia de Reparaciones y la Demanda de Repuestos | +0.6% | Núcleo de Europa Occidental, con extensión a Europa Oriental | Largo plazo (≥ 4 años) |

| Los Portales de Repuestos en Línea Mejoran el Acceso y la Transparencia de Precios | +0.5% | Global con adopción temprana en Reino Unido y Alemania | Mediano plazo (2-4 años) |

| Los Límites de COV de la UE Aceleran la Adopción de Sistemas de Acabado al Agua | +0.4% | En toda Europa, con mayor intensidad en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Las Plataformas Digitales de Siniestros Agilizan la Autorización de Reparaciones | +0.3% | Reino Unido, Alemania, Países Bajos, países nórdicos | Corto plazo (≤ 2 años) |

| La Monetización de Repuestos Cautivos de los Fabricantes de Equipos Originales Eleva el Valor del Servicio | +0.2% | Alemania, Francia, Italia, España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de Parabrisas con ADAS Impulsa los Ingresos por Calibración

Los parabrisas ahora albergan módulos de cámaras, radar y lidar que requieren calibración posterior a la reparación dentro de márgenes de tolerancia estrictos. Los equipos de Hofmann ofrecen precisión a nivel de fabricante de equipos originales, y los talleres independientes obtienen acceso a datos a través de los estándares Euro 5 PassThru [2]"Soluciones de Calibración de ADAS,", Hofmann, hofmann-equipment.com. Los operadores más pequeños que no cuentan con el capital para adquirir equipos de calibración enfrentan barreras de entrada cada vez mayores, lo que acelera una ola de consolidación impulsada por la tecnología.

El Envejecimiento del Parque Vehicular Aumenta la Frecuencia de Reparaciones y la Demanda de Repuestos

En Europa, a medida que los automóviles de pasajeros envejecen, sufren cada vez más problemas de desgaste como corrosión y fallos de pintura, lo que genera un aumento en la demanda de reparaciones. El comercio transfronterizo de automóviles usados, especialmente en Europa Oriental, no solo prolonga la vida útil de estos vehículos, sino que también amplifica la demanda de piezas descatalogadas. Esta tendencia, reforzada por los retrasos en el suministro derivados de la pandemia, ha impulsado a los talleres de reparación y a los proveedores del mercado de recambios. Además, el envejecimiento del parque vehicular en toda la región ha creado oportunidades para que los fabricantes innoven y suministren repuestos de alta calidad, mientras que los talleres amplían su oferta de servicios para atender la creciente demanda. El sector de recambios también está experimentando mayores inversiones en tecnología y logística para abordar estas necesidades en evolución de manera eficaz.

Los Portales de Repuestos en Línea Amplían el Acceso y la Transparencia de Precios

LKQ Europe combina una amplia red de almacenes con un catálogo en línea de acceso diario que sirve a miles de talleres. Su adquisición de Uni-Select/GSF Car Parts añade una cobertura significativa de sucursales en el Reino Unido, fortaleciendo su modelo híbrido de tiendas digitales y entrega localizada, lo que mejora la velocidad, el alcance y la profundidad del servicio en todo el ecosistema del mercado de recambios. Las consultas de inventario instantáneas, la búsqueda por número de identificación del vehículo (VIN) y el envío al día siguiente permiten incluso a los microtallers obtener alternativas de calidad de fabricante de equipos originales o de primer nivel a precios mayoristas. Los consumidores también se benefician, impulsando el crecimiento de las reparaciones de autoservicio a pesar de que el trabajo de colisión sigue siendo altamente técnico. La mayor transparencia comprime los márgenes de los distribuidores tradicionales, pero aumenta la eficiencia general en el mercado europeo de reparación de colisiones automotrices.

Los Estrictos Límites de COV de la UE Aceleran el Cambio hacia Sistemas de Acabado al Agua

Las normas de la UE limitan las emisiones de disolventes a 200 g/L para la limpieza previa y 840 g/L para acabados especiales, lo que obliga a muchos talleres de carrocería a renovar sus instalaciones de ventilación, secado y mezcla. Las grandes redes de reparación absorben estos costes de manera más eficaz que los pequeños independientes, lo que impulsa la consolidación. El cumplimiento normativo también permite fijar precios premium, ya que las aseguradoras y las flotas corporativas prefieren proveedores con certificación ambiental. Fabricantes de pinturas como Axalta reducen las emisiones de COV hasta en un 50% manteniendo la precisión en la igualación de colores [3]"Cartera de Acabados al Agua,", Axalta, axalta.com. Las exenciones para vehículos clásicos abren un nicho para especialistas que aún utilizan productos a base de disolventes, creando un mercado de doble vía dentro del marco regulatorio más amplio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Inflación de Materias Primas Comprime los Márgenes de los Talleres de Carrocería | -0.4% | En toda Europa, afectando especialmente a los operadores más pequeños | Corto plazo (≤ 2 años) |

| La Simplicidad del Tren de Potencia Eléctrico de Batería Reduce los Siniestros Mecánicos por Colisión | -0.3% | Noruega, Países Bajos, Alemania, Reino Unido | Mediano plazo (2-4 años) |

| La Escasez de Mano de Obra Cualificada Limita la Capacidad Máxima de Reparación | -0.2% | Alemania, Reino Unido, Francia, Escandinavia | Largo plazo (≥ 4 años) |

| La Incertidumbre sobre el Derecho a Reparar Frena la Inversión en el Mercado Independiente de Recambios | -0.1% | En toda Europa con variaciones de implementación por país | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Persistente Inflación de Materias Primas Comprime los Márgenes de los Talleres de Carrocería

Los aranceles antidumping de la UE añadieron entre EUR 0,25 y 0,74 por kg al dióxido de titanio, un pigmento utilizado en muchos productos de acabado [4]"Actualización del Mercado de Dióxido de Titanio,", Axalta, axalta.com. El aumento de los costes energéticos y los cambios geopolíticos en el comercio amplifican la inflación de insumos. Los fabricantes de pinturas experimentan con aglutinantes de base biológica, aunque las economías de escala siguen siendo incipientes. Las negociaciones de tarifas laborales con las aseguradoras van a la zaga de estos incrementos en materiales, comprimiendo el beneficio bruto hasta que los contratos anuales se ajusten. Las cadenas más grandes aprovechan los acuerdos por volumen para amortiguar la volatilidad, pero los operadores de un solo establecimiento sienten de inmediato la presión sobre los márgenes.

La Simplicidad del Tren de Potencia Eléctrico de Batería Reduce los Siniestros Mecánicos por Colisión

Los vehículos eléctricos de batería tienden a verse involucrados en menos accidentes y siniestros de seguros en comparación con los vehículos convencionales. Sin embargo, cuando ocurren incidentes y el paquete de baterías se ve afectado, el coste de las reparaciones o los siniestros tiende a ser significativamente mayor. El riesgo de eventos térmicos exige zonas de cuarentena y equipos de protección individual especializados, lo que eleva los costes generales de los talleres de colisión. La escasa oferta de técnicos certificados en vehículos eléctricos infla los salarios y alarga los tiempos de ciclo de reparación. Algunas aseguradoras derivan las reparaciones de alta tensión exclusivamente a centros franquiciados de fabricantes de equipos originales, desviando ingresos de los independientes dentro del mercado europeo de reparación de colisiones automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan el Impulso hacia la Electrificación

El tamaño del mercado europeo de reparación de colisiones automotrices se atribuye a que los automóviles de pasajeros aún representan el 71,22% de la participación en 2024. No obstante, las flotas comerciales representan un gasto creciente en repuestos y mano de obra, ya que las furgonetas de reparto eléctricas de batería requieren herramientas especializadas. Los paquetes de mantenimiento financiados por el empleador consolidan aún más los flujos de ingresos recurrentes para los centros certificados. Los vehículos comerciales contribuyeron con un volumen menor, pero registraron la CAGR más rápida del 3,21% hasta 2030. Los operadores de flotas miden el tiempo de inactividad en minutos de ingresos perdidos, lo que impulsa a los talleres a adoptar procesos estandarizados y de respuesta rápida que integren diagnósticos de baterías y calibración de ADAS en una sola visita. LKQ Europe lanzó unidades móviles Elitek para satisfacer esta necesidad, lo que subraya cómo la comodidad se entrelaza con la profundidad técnica.

La electrificación de flotas amplifica el riesgo de contacto con alta tensión, por lo que las aseguradoras exigen prueba de certificación del técnico. Esto impulsa la inversión en herramientas aisladas, elevadores de baterías y cápsulas de contención. Los talleres independientes que no pueden certificarse rápidamente ceden contratos a las cadenas nacionales. Mientras tanto, los propietarios de automóviles de pasajeros muestran un comportamiento de lealtad a la marca, elevando las expectativas de acabados de fabricante de equipos originales y seguimiento digital del servicio. Como resultado, el mercado europeo de reparación de colisiones automotrices es testigo de modelos de servicio paralelos: acuerdos de flota optimizados en costes por un lado, y experiencias minoristas premium por el otro.

Por Producto: Los Componentes de Vidrio se Aceleran a través de la Integración de ADAS

Los repuestos representaron el 43,41% del mercado europeo de reparación de colisiones automotrices en 2024, impulsados por parachoques, faros y paneles de chapa metálica. Sin embargo, el vidrio lidera el crecimiento con una CAGR del 3,37% hasta 2030, ya que cada sensor de ADAS integrado en un parabrisas debe recalibrarse tras su sustitución. La participación del mercado europeo de reparación de colisiones automotrices correspondiente al vidrio aumentó en los corredores urbanos con mayor adopción de frenado de emergencia autónomo. Belron capitaliza esta tendencia combinando la sustitución con la calibración especificada por el fabricante de equipos originales, obteniendo márgenes más elevados que las ventas de paneles laterales de uso general.

Las presiones de sostenibilidad impulsan a los proveedores de pinturas y consumibles a innovar en torno a fórmulas de bajo contenido en disolventes y plásticos reciclados. La volatilidad de las materias primas complica la fijación de precios, lo que hace que las herramientas de inventario justo a tiempo de RepairStack de 3M sean más críticas. Dentro de las piezas metálicas, las restricciones de suministro de aceros microaleados pueden causar brechas temporales que favorecen los componentes de salvamento y reacondicionados, introduciendo una dimensión de economía circular en el mercado europeo de reparación de colisiones automotrices.

Por Canal de Servicio: El Dominio del Servicio Profesional Enfrenta la Disrupción Digital del Autoservicio

Los canales de servicio profesional mantuvieron el 74,22% del control de la participación del mercado europeo de reparación de colisiones automotrices en 2024, lo que refleja la orientación de las aseguradoras y la complejidad de la alineación estructural, la igualación de pintura y la codificación electrónica. Sin embargo, el autoservicio crece a una CAGR del 3,83% hasta 2030, ya que las plataformas digitales ofrecen tutoriales de reparación, piezas igualadas por número de identificación del vehículo y alquiler de herramientas con un solo clic. Los conductores más jóvenes suelen encargarse ellos mismos de las tapas de los espejos, los pequeños arañazos en los parachoques y las cubiertas de los sensores, consumiendo mezclas en aerosol que cumplen con los límites de COV de la UE.

Las grandes cadenas responden mejorando la comodidad. Las furgonetas móviles de vidrio, los programas de recogida y entrega, y los servicios exprés en el mismo día crean un valor convincente frente a las reparaciones en casa. El mantenimiento por suscripción ofrece tranquilidad a los compradores mediante retoques cosméticos ilimitados por una tarifa mensual fija, fidelizando a los clientes dentro del ecosistema del mercado europeo de reparación de colisiones automotrices. La legislación sobre el derecho a reparar reduce la exclusividad de los fabricantes de equipos originales sobre las piezas visibles, pero los fabricantes contrarrestan con garantías vinculadas a instalaciones certificadas, reteniendo una parte del negocio incluso cuando los independientes obtienen acceso legal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Daño: La Calibración de ADAS Exige Precios Premium

Las reparaciones cosméticas y de pintura se mantuvieron como el líder en volumen, con una participación del 44,32% del mercado europeo de reparación de colisiones automotrices en 2024, aunque el vidrio y la calibración de ADAS crecieron más rápido, con una CAGR del 3,98% hasta 2030. Las carcasas de cámaras ultradelgadas y los módulos de radar integrados requieren una alineación a nivel milimétrico. Las bahías de calibración equipadas con objetivos estáticos y plataformas de prueba dinámica en carretera experimentan picos de utilización, lo que impulsa el retorno de la inversión en estos activos muy por delante de lo previsto.

Las reparaciones estructurales disminuyen en frecuencia gracias a la mejora de la ingeniería de zonas de deformación y el frenado automatizado, pero cuando se producen impactos severos, los materiales exóticos como el acero al boro y el aluminio elevan la complejidad. Para mantenerse competitivos, los talleres invierten en soldadores multimetal, ensayos no destructivos y ultrasonidos. Al mismo tiempo, el trabajo cosmético se beneficia del envejecimiento del parque vehicular, donde el deterioro del barniz y las microabolladuras erosionan el valor de reventa. Los sistemas de color al agua combinados con espectrofotómetros digitales reducen el tiempo de proceso y las emisiones de COV, otorgando una ventaja a las instalaciones conformes en todo el mercado europeo de reparación de colisiones automotrices.

Análisis Geográfico

Por Geografía: Alemania como Ancla, España en Auge, el Este en Expansión

Alemania contribuyó con el 28,28% de la participación del mercado europeo de reparación de colisiones automotrices en 2024, respaldada por el mayor parque vehicular del continente y una edad media de más de 10 años. Los datos de inspección de TÜV muestran una creciente incidencia de fallos, lo que impulsa volúmenes estables en los talleres. Las redes de múltiples establecimientos dominan el trabajo de alto valor en ADAS y vehículos eléctricos porque pueden asumir el coste de los equipos especializados.

Se prevé que España crezca a una CAGR del 3,76% hasta 2030, impulsada por la recuperación económica y las mejoras en infraestructuras que potencian la movilidad. Los picos de turismo estacional generan aumentos en las colisiones que benefician a los grupos de reparación costeros. El Reino Unido y Francia exhiben ecosistemas maduros dirigidos por aseguradoras, donde las plataformas digitales de siniestros reducen drásticamente los ciclos de aprobación. El fragmentado panorama de talleres de Italia ofrece una oportunidad de consolidación para los grupos con vocación adquisitiva que buscan densidad regional.

Europa Oriental extiende la vida útil de los vehículos hasta 28 años, creando una demanda duradera de piezas heredadas y servicios de reacondicionamiento. Los flujos transfronterizos de automóviles usados procedentes de Europa Occidental sostienen los volúmenes, mientras que los propietarios sensibles al precio optan por repuestos no originales obtenidos a través de portales paneuropeos. Los estados nórdicos lideran la adopción de vehículos eléctricos, lo que obliga a los reparadores a cumplir con los estándares de aislamiento de baterías antes que sus homólogos del sur. Esta diversidad geográfica da forma a un mercado europeo de reparación de colisiones automotrices multifacético que recompensa la escala y la especialización localizada.

Panorama Competitivo

La fragmentación persiste, aunque la consolidación se acelera a medida que el cumplimiento normativo y las necesidades tecnológicas elevan las barreras de entrada. Belron domina el nicho del vidrio, aprovechando 1.300 centros y una flota de furgonetas móviles para la calibración in situ. Los gigantes de la pintura Axalta y PPG compiten en argumentos de sostenibilidad, plataformas digitales de igualación de color y químicas de curado rápido.

La inversión en reconocimiento de daños mediante inteligencia artificial (IA) gana impulso. RepairStack de 3M automatiza el reabastecimiento de consumibles, garantizando la disponibilidad en línea de producción y el seguimiento de costes basado en datos. Los talleres independientes adoptan estas herramientas para mantenerse dentro de las redes de derivación de las aseguradoras, mitigando la ventaja de escala de las cadenas.

La reforma de la protección del diseño también altera el campo de juego. Los fabricantes de equipos originales se orientan hacia la monetización de repuestos cautivos y programas de talleres con certificación de marca para retener cuota. Mientras tanto, la escasez de mano de obra en Alemania y Francia eleva los salarios, lo que lleva a las cadenas a asociarse con escuelas de formación profesional para asegurar canales de captación de talento. En general, una competencia intensa pero racional define el mercado europeo de reparación de colisiones automotrices.

Líderes de la Industria Europea de Reparación de Colisiones Automotrices

Belron Group

LKQ Corporation

Steer Automotive Group

Axalta Coating Systems, LLC

Mondofix Inc. (Fix Auto)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Axalta adquirió tres distribuidores europeos y los está integrando en su red Axalta Axcess. Axalta Axcess funciona como la plataforma de ventas y distribución directa al cliente de Axalta, agilizando los pedidos, la entrega y el soporte posventa para su clientela europea.

- Octubre de 2024: Tras una votación decisiva del Consejo de la UE, la Unión Europea ha adoptado oficialmente una cláusula de reparación. Esta nueva cláusula otorga la libertad de elegir repuestos visibles para reparación. La cláusula de reparación europea armonizada ha sido integrada en la Directiva de Diseño de la UE y en el Reglamento de Diseño.

Alcance del Informe del Mercado Europeo de Reparación de Colisiones Automotrices

| Automóvil de Pasajeros |

| Vehículo Comercial |

| Pinturas y Recubrimientos |

| Consumibles |

| Repuestos |

| Vidrio |

| Otro Producto |

| Hágalo Usted Mismo (DIY) |

| Hágalo por Mí (DIFM) |

| Equipamiento Original (OE) |

| Reparación Estructural |

| Cosmética y Pintura |

| Vidrio y Calibración de ADAS |

| Reino Unido |

| Alemania |

| España |

| Italia |

| Francia |

| Rusia |

| Resto de Europa |

| Por Tipo de Vehículo | Automóvil de Pasajeros |

| Vehículo Comercial | |

| Por Producto | Pinturas y Recubrimientos |

| Consumibles | |

| Repuestos | |

| Vidrio | |

| Otro Producto | |

| Por Canal de Servicio | Hágalo Usted Mismo (DIY) |

| Hágalo por Mí (DIFM) | |

| Equipamiento Original (OE) | |

| Por Tipo de Daño | Reparación Estructural |

| Cosmética y Pintura | |

| Vidrio y Calibración de ADAS | |

| Por País | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado europeo de reparación de colisiones automotrices para 2030?

Se prevé que el mercado alcance los USD 96,42 mil millones en 2030, lo que refleja una CAGR del 2,12% durante el período.

¿Qué categoría de producto crece más rápido en la reparación de colisiones en Europa?

Los componentes de vidrio, impulsados por los parabrisas preparados para ADAS y la calibración requerida, avanzan a una CAGR del 3,37%.

¿Por qué Alemania ostenta la mayor participación del gasto europeo en reparación de colisiones?

El amplio y envejecido parque vehicular de Alemania y su elevada tasa de adopción tecnológica generan una demanda constante de reparaciones, asegurando una participación del 28,28% en 2024.

¿Cómo afectan las regulaciones de COV de la UE a los talleres de reparación?

Los estrictos límites de disolventes impulsan a los talleres hacia recubrimientos al agua, lo que genera inversiones en capital pero permite fijar precios premium por un servicio conforme.

¿Qué impacto tienen los vehículos eléctricos de batería en los ingresos por reparación de colisiones?

Los vehículos eléctricos reducen la frecuencia de los siniestros mecánicos, pero aumentan el coste medio de reparación debido a los protocolos de seguridad de las baterías y las necesidades de técnicos especializados.

Última actualización de la página el: