ヨーロッパエポキシ接着剤市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.55 十億米ドル |

| 市場規模 (2026) | 1.64 十億米ドル |

| 市場規模 (2031) | 2.21 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパエポキシ接着剤市場分析

ヨーロッパエポキシ接着剤市場規模は、2025年に15億5,000万USD、2026年に16億4,000万USDと予測され、2026年から2031年にかけてCAGR 6.12%で成長し、2031年までに22億1,000万USDに達する見込みです。継続的な車両電動化、グリーンディール改修義務、および低VOC化学への技術転換が用途範囲を拡大し、高性能グレードの平均キログラム単価を押し上げています。電気自動車バッテリー組立の急増は、機械的強度と放熱能力を兼ね備えた熱伝導性エポキシへの需要を促進しています。地域サプライヤーも、最終ユーザーがサステナビリティ評価基準を厳格化し、より厳しいREACH認可に備える中、水系製品の発売を加速させています。ドイツはヨーロッパ最大の接着剤製造拠点かつ最も急速に拡大する需要センターとしての二重の役割を担い、ヨーロッパエポキシ接着剤市場における先行指標としての地位を強固にしています。

主要レポートのポイント

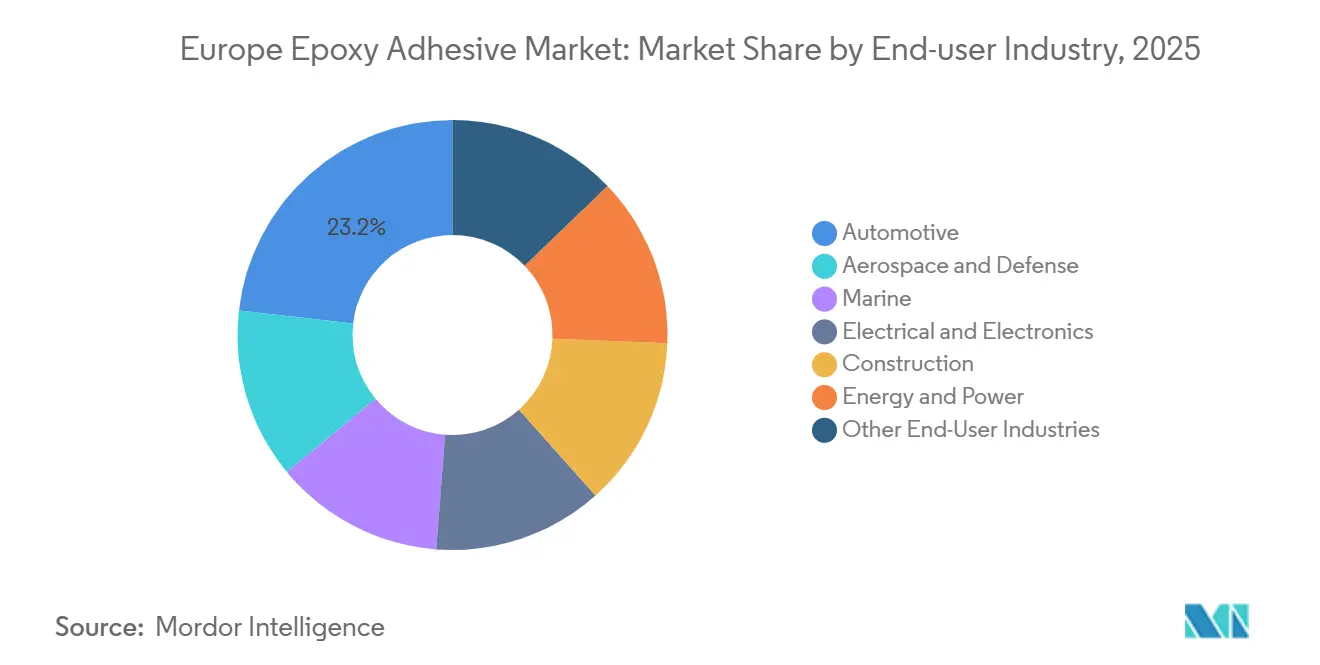

- 最終用途産業別では、自動車用途が2025年のヨーロッパエポキシ接着剤市場シェアの23.18%を占め、電気・電子は予測期間(2026年~2031年)中にCAGR 6.58%で拡大する見込みです。

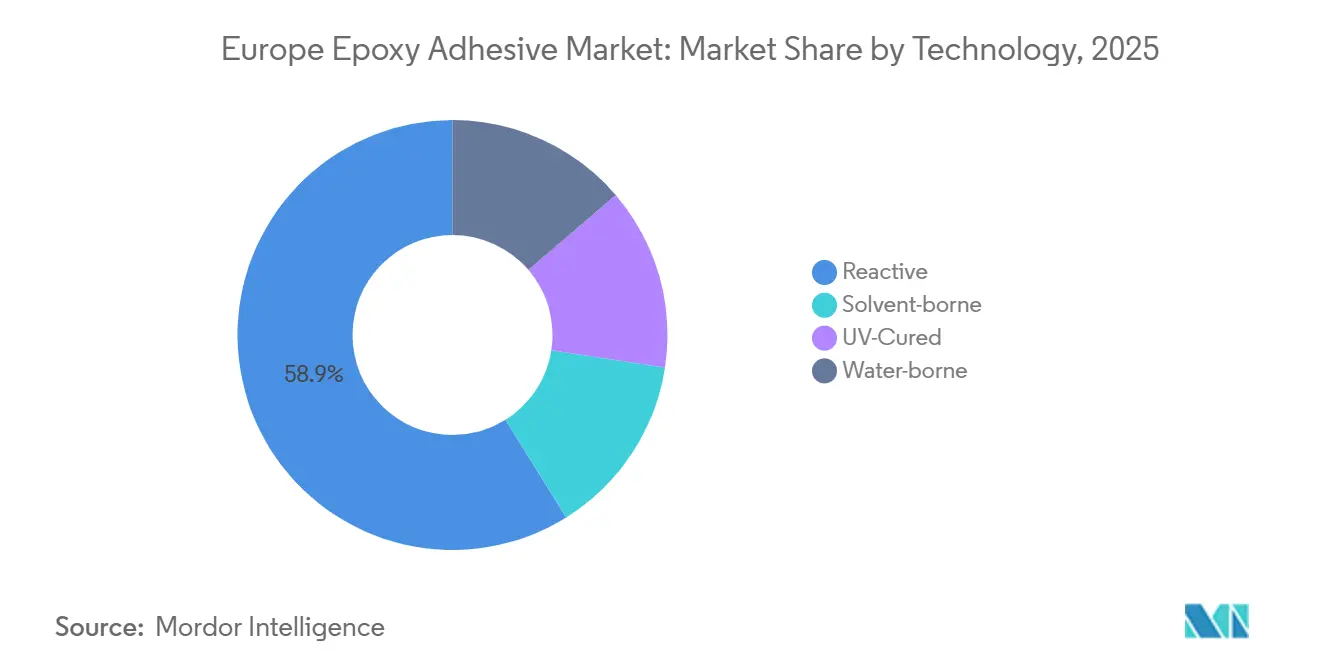

- 技術別では、反応性システムが2025年のヨーロッパエポキシ接着剤市場規模の58.87%のシェアを占め、水系システムは2026年~2031年にCAGR 6.47%を記録する見込みです。

- 国別では、ドイツが2025年のヨーロッパエポキシ接着剤市場の23.12%のシェアを占め、予測期間(2026年~2031年)中にCAGR 6.35%で成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパエポキシ接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電気自動車および軽量車両の構造接合ブーム | + 1.8% | ドイツ、フランス、イギリス、北欧諸国 | 中期(2~4年) |

| 建設改修の急増(EU グリーンディール) | + 1.5% | ドイツ、フランス、イタリア、スペイン、北欧諸国 | 長期(4年以上) |

| VOC・REACH規制による高性能システムへの転換 | + 1.2% | グローバル(EU全域での施行) | 短期(2年以内) |

| 洋上風力ブレードの大型化 | + 0.9% | ドイツ、イギリス、北欧諸国、スペイン | 長期(4年以上) |

| 組立ラインにおけるロボットディスペンシングの採用 | + 0.7% | ドイツ、フランス、イタリア、イギリス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電気自動車および軽量車両の構造接合ブーム

バッテリーハウジング、クラッシュ構造、および混合材料ボディ部品において、エポキシ接着剤は溶接、リベット、機械的ファスナーなどの従来工法に取って代わりつつあります。セラミックフィラーで改質された熱伝導性エポキシは、≥2 W/m·Kの熱伝導率と最大30 MPaのラップせん断強度を達成します。この能力により、熱を効果的に管理し衝突荷重に耐えるモジュールと冷却プレートのインターフェースが実現します。円筒形、パウチ形、ブレード形などのセルフォーマットの多様性が、エポキシ、感圧テープ、ギャップフィラーへの独自の需要を生み出しています。この総合的な需要が、車両プラットフォームにおけるヨーロッパ構造接着剤市場のフットプリントを拡大しています。軽量化トレンドがOEMをアルミニウムおよび繊維強化ポリマー部品へと向かわせる中、化学的に適合した接着剤の必要性が生じています。これらの接着剤は、剥離することなく−40℃から80℃の熱サイクルに耐えなければなりません。SikaForceやWEVO-CHEMIEを含むサプライヤーのポートフォリオは、EVモジュール専用に、初期接着力が2 MPaを超え熱伝導率が1.5 W/m·Kに近いシリコーングレードを強調するようになっています[1]WEVO-CHEMIE、「EVバッテリー向け高熱伝導シリコーン接着剤」、wevo-chemie.com。さらに、ロボット計量とインライン赤外線硬化を組み込んだパイロットラインは、タクトタイムを短縮するだけでなく、ドイツおよびフランスのギガファクトリーにおける採用率を高めています。これらのトレンドを踏まえると、バッテリー用途のヨーロッパエポキシ接着剤市場は2026年から2028年にかけて二桁の数量成長が見込まれます。

VOC・REACH規制による高性能システムへの転換

2025年4月、欧州委員会は認可期間を10年に上限設定し、「必須用途」フィルターを導入することを提案し、従来の溶剤系システムのコンプライアンス期間を短縮しました。BASFとSikaのBaxxodur EC 151anは、アミン系エポキシ硬化剤であり、従来のアミン系と比較してVOC排出量を90%削減し、硬化時間を3分の2短縮することで、規制がいかにイノベーションを促進するかを示しています。OEMがISO 14001認証を追求する中、水系およびUV硬化化学が家電、エンジニアードウッド、電子機器においてより多くの設計を獲得しています。Henkelによる90%以上が水系ポートフォリオを持つATP Adhesive Systemsの買収は、自動車、電子機器、建設セクターを対象に、ヨーロッパエポキシ接着剤市場におけるHenkelの足場を戦略的に強化します。この規制トレンドは、予測期間を通じてサステナブルグレードに対する持続的なCAGRプレミアムを示唆しています。

洋上風力ブレードの大型化

ロータ直径が220 mを超えると、スパーキャップとシェル接合部に高まった剥離およびせん断応力が加わります。オウル大学の研究者たちは、森林残渣から生物由来エポキシを開発し、化石由来ポリエステルと比較して引張強度が最大76%高いことを示しました。これらのイノベーションは強度を高めるだけでなく、ブレードのライフエンドに関する課題に対処する化学的リサイクルを促進します。DTU WindのIMPACTプロジェクトは、高度な疲労予測モデルを導入しました[2]DTU Wind、「IMPACTプロジェクト最終報告書2025年」、dtu.dk 。これらのモデルにより、より厳密な接着剤設計パラメータが可能となり、大幅な運用コスト削減につながります。ドイツとイギリスのメーカーは、二液型強靭化エポキシを試験しています。これらのエポキシは、臨界ひずみエネルギー解放率≥30 kJ/m²を持ち、30年の予測耐用年数にわたる亀裂伝播を抑制することを目的としています。このような進歩が、特にFit-for-55目標に沿って洋上風力容量が拡大する中、ヨーロッパエポキシ接着剤市場内の需要急増を牽引しています。

組立ラインにおけるロボットディスペンシングの採用

自動化されたビード塗布はスループットを向上させ、特にEVバッテリーセルの接着や電子機器のポッティングにおいて一貫した品質を確保します。Sikaの「Curing-by-Design」技術は、調整可能なポットライフに続く急速スナップ硬化を可能にし、パイロットバッテリーラインでサイクルタイムを40%削減するという顕著な成果を達成しました。2026年のラジカル誘起カチオン前面重合に関する研究では、エポキシ接合部が80℃でわずか10秒で完全硬化できることが実証されました。これにより、接着剤化学が高速ロボティクスの要求に合致します。HenkelのAI駆動デジタルツイン技術は、熱暴走シナリオを予測し、最適なギャップフィラー粘度とビード形状の選択を可能にします。これにより、スクラップ率と保証クレームが削減されます。自動化の強靭性が仕様遵守を促進し、ヨーロッパ全域の自動車および家電製造におけるエポキシ接着剤への安定した需要を確保します。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| BPAおよびエピクロロヒドリン原料価格の変動 | -0.8% | グローバル(EU生産拠点:ドイツ、オランダ) | 短期(2年以内) |

| BPAの毒性学的・規制上の再分類 | -0.5% | グローバル(EU全域での施行、イギリスへの波及) | 中期(2~4年) |

| バイオベースおよびハイブリッド代替品の台頭 | -0.4% | ドイツ、フランス、北欧諸国、その他のヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BPAおよびエピクロロヒドリン原料価格の変動

2025年、ヨーロッパのエポキシ樹脂価格は市場の供給過剰により12%下落し、マージンの圧縮と調達の不確実性の高まりをもたらしました。Westlakeは2025年6月にエポキシ樹脂、BPA、エピクロロヒドリンを生産するPernis施設を閉鎖しました。これに続き、Ineosは2025年10月にRheinbergのエピクロロヒドリンおよび塩素ユニットの閉鎖を発表しました。一方、インドのアンチダンピング関税の賦課により、アジアのエポキシフローがヨーロッパに向かい、価格変動を悪化させました。この変動を乗り切るため、接着剤フォーミュレーターはマルチベンダー契約に転換し、バイオベース原料の探索にも取り組んでいます。これらの対策にもかかわらず、近期コストの予測不可能性がヨーロッパエポキシ接着剤市場における運転資本の意思決定に影響を与え続けています。

BPAの毒性学的・規制上の再分類

内分泌かく乱への懸念は、必須用途免除が適用されない限り、BPAへの潜在的な規制につながる可能性があります。REACH改正は代替タイムラインを加速させ、木材接合におけるホルムアルデヒドの段階的廃止を反映しています。エポキシ化植物油ハイブリッドシステムは20 MPaを超えるラップせん断強度を達成しますが、原料の変動性と吸湿性がスケールアップを妨げています。その結果、接着剤サプライヤーはR&D予算の最大5%を再配合に充て、業界団体と協力して移行的適用除外を取得しています。これらの適応がなければ、2020年代後半にヨーロッパエポキシ接着剤市場での地位を失うリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:自動車の優位性と電子機器の上昇

2025年、自動車セクターはヨーロッパのエポキシ接着剤市場の23.18%を占め、ボディ剛性とクラッシュ吸収の向上におけるエポキシへの一貫した選好を示しています。産業の電動化に伴い、バッテリーリサイクルに不可欠な熱伝導性ギャップフィラー、難燃性ポッティング樹脂、デボンドオンデマンドソリューションへの需要が高まっています。ラップせん断強度要件が15~23 MPaに設定され、使用温度が最大80℃に達することで、車両あたりの平均価値が向上し、ヨーロッパエポキシ接着剤市場はプレミアム価格を維持できます。電子機器セクターは6.58%のCAGR軌道にあり、5Gの展開とパワーモジュールの小型化によって牽引されています。これらの進歩は、熱ミスマッチに対抗するために熱伝導率≥3 W/m·Kと高伸び率を誇る接着剤を必要とします。ドイツとポーランドでは、ミニLEDの組立ラインが室温で硬化する低粘度シリコーンゲルを選択するようになっており、エネルギー消費を大幅に削減しています。民生機器、産業オートメーション、太陽光発電インバーターにわたる多様な需要が、民生電子機器サイクルの潜在的な軟化の中でも安定した数量成長を確保しています。

数量で第3位の建設は、EU改修補助金によって支えられています。これらの補助金は、特にファサードと断熱パネルの接合に低VOC・高グラブポリウレタンの使用を促進します。海洋、航空宇宙、再生可能エネルギーセクターはそれぞれ独自の需要を持っています。例えば、複合材船体向けの耐湿性メタクリレート接着剤や難燃性エポキシなど、ニッチな高性能グレードを求めています。後者は航空機内装の火災、煙、毒性に関するFAR 25.853基準に準拠しなければなりません。洋上風力を中心とするエネルギー用途は、30年のライフサイクルにわたって破壊靭性≥25 kJ/m²を維持する亀裂耐性エポキシを優先します。これらの多様なセグメントが合わさって最終市場の強靭性を高め、ヨーロッパエポキシ接着剤市場を単一セクターの循環的変動から守っています。

技術別:反応性システムがリード、水系が勢いを増す

2025年、反応性システムはヨーロッパエポキシ接着剤市場の58.87%を占めました。このセグメントは、様々な接合部に対して2,000 MPaを超える弾性率と2%から300%の伸び率を提供します。このセグメント内では、二液型エポキシが自動車構造接合を支配しています。水系システムは最も成長の速いセグメントであり、2031年まで堅調なCAGR 6.47%が予測されています。ゼロ溶剤キャリアとシームレスな加工性により、医療用テープや柔軟性電子機器などの衛生に敏感な用途に非常に適しています。例えば、ATPの水系アクリルは、低表面エネルギー基材において既に1.5 MPaを超える剥離強度を達成しています。溶剤系接着剤は、VOC規制による課題に直面しながらも、迅速な蒸発と深い基材濡れを必要とするニッチ用途での地位を維持しています。しかし、水系および反応性代替品に市場シェアを徐々に奪われています。UV硬化接着剤は、迅速な処理とエネルギー効率を提供する別のセグメントを形成しています。これらの利点にもかかわらず、基材の不透明性、シャドウ硬化の問題、およびUV装置に必要な高い設備投資により採用が制限されています。2021年のラジカル誘起カチオン前面重合に関する研究では、UV活性化されたエポキシ接着剤を80℃に加熱した基材と使用した場合、アルミニウム接合部において10秒未満で完全硬化を達成できることが実証されました。これらの接着剤は最大20 MPaのラップせん断強度を発揮し、数分から数時間を要する従来の熱硬化と同等です。

地域分析

2025年、ドイツはヨーロッパのエポキシ接着剤市場の23.12%のシェアを占めました。2031年までに、このシェアはバイエルン州とバーデン=ヴュルテンベルク州における電気自動車(EV)組立活動と公共建築物への多額の改修予算に牽引され、CAGR 6.35%で成長する見込みです。国内販売量が2.8%減少したにもかかわらず、Industrieverband Klebstoffeの報告によると、ドイツの接着剤メーカーは2024年に136億EURの売上を達成しました。この数字は、業界の輸出への強い依存と生産効率を示しています。ブランデンブルク州とニーダーザクセン州のバッテリーギガファクトリーへの連邦インセンティブが、特に熱伝導性および難燃性エポキシギャップフィラーへの国内需要を強化しています。さらに、BASFのルートヴィヒスハーフェンにおける分散容量の拡大が、ヨーロッパ全域で高需要の低VOCグレードの主要供給拠点としてのドイツの地位を固めています。

フランスでは、トゥールーズとナントのAirbus施設が、航空宇宙複合材接合におけるエポキシ接着剤の重要性を強調しています。これらのエポキシは、火炎・煙・毒性および落雷耐性を含む厳格な基準を満たさなければなりません。洋上風力エネルギーの先駆者であるイギリスは、ハンバー河口付近で製造される100メートルを超えるブレード向けに亀裂耐性エポキシを必要としています。同時に、ロンドンの建物改修推進が低排出建設用接着剤への需要を高めています。イタリアでは、ロンバルディア州の家具・家電セクターが木材パネリング向けに湿気硬化ポリウレタンを好んでいます。一方、スペインの活性化した住宅市場は、特に断熱パネルの接合向けにポリウレタンへの需要を押し上げています。

北欧諸国は、バイオベース化学ソリューションを優遇する厳格な環境規制により、ヨーロッパ平均を上回る成長を示しています。デンマークとスウェーデンはともに洋上風力能力を拡大しており、主にドイツとスイスのサプライヤーから高靭性エポキシを調達しています。ポーランド、チェコ、ルーマニアなどの国々が主導する東ヨーロッパでは、自動車部品と電子機器組立への多大な投資が見られます。この急増は、トルコとルーマニアの新資産で生産能力を強化するSikaによるAkkimの買収によってさらに後押しされています。しかし、ロシアの市場は国際制裁とサプライチェーンの混乱によって妨げられており、ヨーロッパのエポキシ接着剤市場全体の軌道への影響を制限しています。

競合環境

Henkel、Sika、BASF、3M、Dow、H.B. Fullerなどの主要プレーヤーがヨーロッパエポキシ接着剤市場を支配しており、市場は中程度の断片化を示しています。ポートフォリオの脱炭素化が重要であり、例えばBASFとSikaが共同開発したBaxxodur EC 151はVOC含有量を90%削減し、硬化時間を半減させ、REACHおよびグリーンディール基準を満たしています。サプライヤーはフォーミュレーション研究室でAIとデジタルツインを活用し、製品開発サイクルを最大30%短縮しています。一方、Henkelの投資は機械学習予測ツールにより、バッテリーギャップフィラーのプロトタイピングをわずか48時間で可能にしています。

新興の機会は、EVバッテリーリサイクルを支援し、家電においてDIN/TS 54405準拠の分離性を確保するデボンドオンデマンド接着剤にあります。2025年から2026年の特許出願は、2 W/m·Kを超える熱伝導性シリコーンハイブリッドとバイオベースポリウレタン分散体への注力を示しており、強固なR&Dの推進を裏付けています。WEVO-CHEMIEなどのニッチプレーヤーは超高熱伝導グレードで足場を築いており、地域専門家はクライアントとの近接性を活かしてエンジニアードウッドや海洋複合材向けのカスタマイズされたフォーミュレーションを提供しています。プレミアムセグメントでは価格競争が抑制されていますが、原材料価格とエネルギーコストの変動がバリューチェーン全体での慎重なマージン管理を必要とし、ヨーロッパエポキシ接着剤環境における戦略的選択に影響を与えています。

ヨーロッパエポキシ接着剤産業リーダー

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Sikaはトルコの接着剤メーカーAkkimの買収に合意し、2025年の売上2億2,000万スイスフランと東ヨーロッパの流通を強化するトルコとルーマニアの2つの製造拠点を追加しました。

- 2026年1月:Henkelはスイスに本拠を置くATP Adhesive Systemsの買収契約を締結しました。同社は水系高性能テープの専門企業であり、2025年の売上2億7,000万EURと700名の従業員を擁しています。

ヨーロッパエポキシ接着剤市場レポートの範囲

エポキシ接着剤は、樹脂と硬化剤の二液型高強度接着剤であり、混合すると硬質で耐久性があり防水性のあるポリマーに硬化します。金属、木材、ガラスなどの多様な材料間の接合、シーリング、ギャップ充填に優れています。エポキシは化学薬品、湿気、極端な温度に対する優れた耐性で知られています。

ヨーロッパエポキシ接着剤市場レポートは、技術、最終用途産業、および地域別にセグメント化されています。最終用途産業別では、市場は航空宇宙・防衛、自動車、海洋、電気・電子、建設、エネルギー・電力、その他の最終用途産業にセグメント化されています。技術別では、市場は反応性、溶剤系、UV硬化、水系にセグメント化されています。レポートはまた、ヨーロッパ地域の7カ国におけるエポキシ接着剤の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(USD)ベースで提供されています。

| 航空宇宙・防衛 |

| 自動車 |

| 海洋 |

| 電気・電子 |

| 建設 |

| エネルギー・電力 |

| その他の最終用途産業 |

| 反応性 |

| 溶剤系 |

| UV硬化 |

| 水系 |

| フランス |

| ドイツ |

| イタリア |

| ロシア |

| スペイン |

| イギリス |

| 北欧諸国 |

| その他のヨーロッパ |

| 最終用途産業別 | 航空宇宙・防衛 |

| 自動車 | |

| 海洋 | |

| 電気・電子 | |

| 建設 | |

| エネルギー・電力 | |

| その他の最終用途産業 | |

| 技術別 | 反応性 |

| 溶剤系 | |

| UV硬化 | |

| 水系 | |

| 国別 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| イギリス | |

| 北欧諸国 | |

| その他のヨーロッパ |

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、履物・皮革、ヘルスケア、その他がエポキシ接着剤市場における最終用途産業のセグメントとして考慮されています。

- 製品 - 調査対象市場ではすべてのエポキシ接着剤製品が考慮されています。

- 樹脂 - 本調査の範囲では、一液型および二液型エポキシが考慮されています。

- 技術 - 本調査の目的のため、水系、溶剤系、反応性、UV硬化接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形フォーミュレーションです。室温では固体であり、軟化点以上に加熱されると活性化され、その段階では液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱することなく硬化を誘起し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化またはラッドキュア接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張と収縮の異なる係数から生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産と製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働コストと製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される物質である石油化学品に類似しています。オレオケミカル事業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。非多孔性材料とは、ガラス、プラスチック、金属、ニス塗り木材など、多孔性でない材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、および問題のある不必要な使い捨てプラスチック包装を2025年までに段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」計画を開始し、その実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、基本重量が400 g/m²以下で、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外生的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム