英国シーラント市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

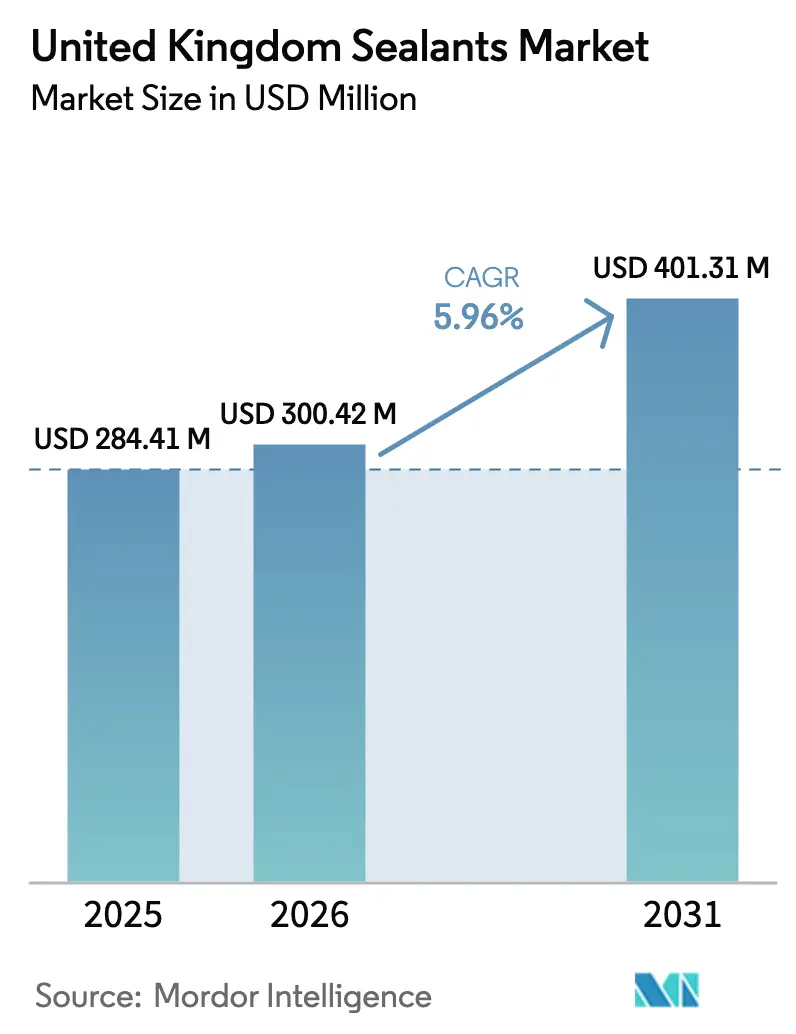

| 基準年の市場規模 (2025) | 284.41 百万米ドル |

| 市場規模 (2026) | 300.42 百万米ドル |

| 市場規模 (2031) | 401.31 百万米ドル |

| 成長率 (2026 - 2031) | 5.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国シーラント市場分析

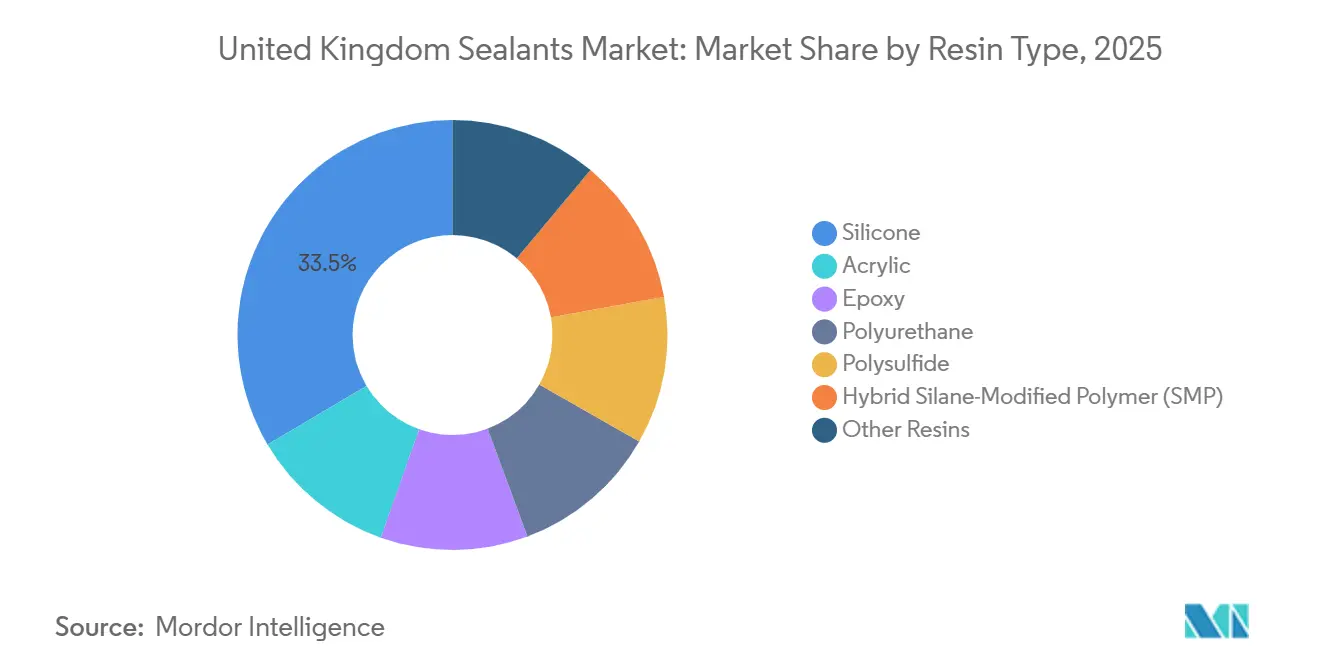

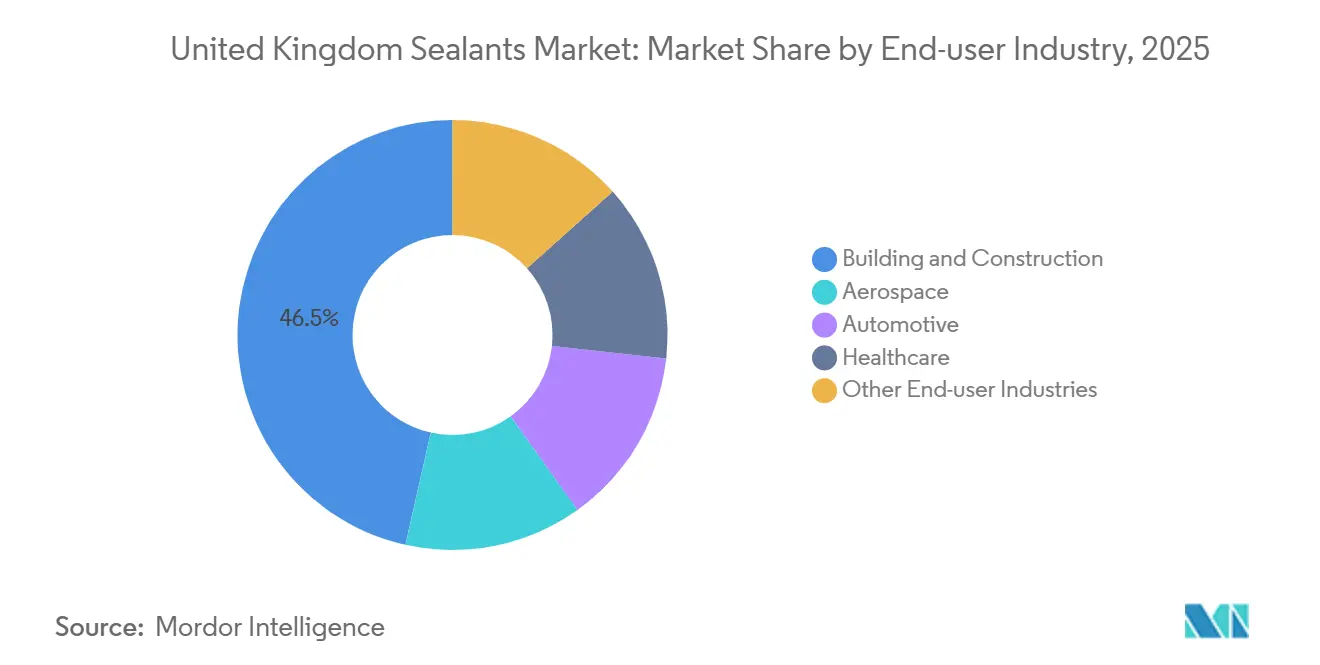

英国シーラント市場規模は、2025年の2億8,441万USDおよび2026年の3億0,042万USDから、2031年までに4億0,131万USDへと拡大する見込みであり、2026年から2031年の間にCAGR 5.96%を記録すると予測されます。この価値軌跡は、純粋な数量回復よりもプレミアムかつコンプライアンス重視の化学品へと仕様決定者を誘導する規制圧力を反映しています。インフラ刺激策、建築安全法の義務、およびVOC上限の厳格化が相まって平均販売価格を押し上げる一方、シリコーンおよびハイブリッドシラン変性ポリマー(SMP)グレードへの需要を再分配しています。シリコーンは、EN 15651認証が代替を制限するヘルスケアおよび耐火用途の強みを背景に、2025年に33.50%のシェアを保持しました。ハイブリッドSMPグレードは、SI 2012/1715 VOC制限を満たすために一液型・イソシアネートフリーシステムを好む施工業者の間で最も急速に普及しています。建築・建設は2025年の数量の46.50%を占めましたが、2025年第3四半期の住宅完工数が2014年以来最低の四半期合計である37,350戸に落ち込んだため、その成長は土木工事へと傾いています。

レポートの主要ポイント

- 樹脂タイプ別では、シリコーンが2025年の英国シーラント市場シェアの33.50%を占め、ハイブリッドシラン変性ポリマー(SMP)は2031年までにCAGR 7.12%で拡大すると予測されます。

- エンドユーザー産業別では、建築・建設が2025年に46.50%の収益シェアを保持し、ヘルスケア産業は2031年までにCAGR 6.89%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国シーラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 英国高層建築改修における耐火シーラントの需要増大 | +1.80% | 全国的、ロンドン・マンチェスター・バーミンガムの高層建築クラスターに集中 | 中期(2~4年) |

| ハイブリッドシラン末端ポリマーへの移行を促す厳格なVOC規制 | +1.50% | 全国的、公共部門プロジェクトおよびNHS施設での早期採用 | 長期(4年以上) |

| ブレグジット後のインフラ刺激策による建設用シーラント消費の加速 | +1.90% | 全国的、ミッドランズ・北西部・HS2回廊でのインフラ拡大 | 短期(2年以内) |

| 電気自動車バッテリーパックのシーリング需要の増大 | +0.70% | 全国的、自動車製造クラスター(ウェスト・ミッドランズ、北東部、北西部)に集中 | 中期(2~4年) |

| NHS施設維持管理の積滞によるヘルスケア施設改修の促進 | +1.20% | 全国的、重要リスク施設を抱えるNHSトラスト(ロンドン、北西部、ヨークシャー)に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

英国高層建築改修における耐火シーラントの需要増大

建築安全法は、耐火シーラントをイングランドの約12,500棟の高層住宅において任意のアップグレードから必須製品へと転換させています[1]英国政府、「建築安全法2022年」、gov.uk。膨張性アクリルおよびシリコーンは現在EN 13501-1分類を達成し、空洞バリアシステムとの適合性を証明する必要があり、第三者試験証拠を提示できるブランドへの調達が移行しています。グレンフェル後の調査では煙の拡散が継手の破損に起因することが判明し、クライアントの精査が強化され、未実証の化学品の承認サイクルが長期化しています。鉄道ハブや空港のインフラアップグレードも耐火・遮音の二重評価を必要とし、サプライヤープールを絞り込んでプレミアム価格を支持しています。EN認証ラインを持たない小規模フォーミュレーターは継続的な試験に資金を投じられる多国籍サプライヤーにシェアを譲っており、需要はロンドンとマンチェスターに集中し、労働・物流コストがすでにプロジェクト予算を押し上げています。

ハイブリッドシラン末端ポリマーへの移行を促す厳格なVOC規制

SI 2012/1715は建設用シーラントのVOC含有量を5~10 g/Lに制限しており、2024年以降の現場検査の強化により施工業者にとってコンプライアンスが可視化されています。ハイブリッドSMPグレードはこの制限を無視できるほどの排出量で満たし、周囲の湿気によって硬化し、イソシアネート表示を回避するため、多くのフレームワーク契約でデフォルトの選択肢となっています。欧州は世界のSMP生産能力の44%を保有しており、英国は公共部門の購買者が入札書類で環境製品宣言を義務付けているため、この地域で最も早い採用国となっています。Wacker ChemieやKCC Corporationなどのサプライヤーは英国の技術チームを拡充し、湿気に敏感な取り扱いについて施工業者を訓練しています。この移行により溶剤系ポリウレタンと比較してリットルあたり15~25%のコスト増となりますが、レガシー溶剤システムの退出を加速させる可能性のある今後のライフサイクルカーボン規制に向けて施工業者を位置付けます。

ブレグジット後のインフラ刺激策による建設用シーラント消費の加速

交通・エネルギー・水道への政府配分は、土木プロジェクトが周期的な動きや化学的暴露に耐える長寿命継手を指定するため、英国シーラント市場の需要を押し上げると予測されます。HS2のコルン・バレー高架橋では膨張継手とデッキ防水にポリウレタンおよびポリサルファイドグレードが採用され、ドーバーのウェスタン・ドックス・リバイバルでは貨物取扱エリアに浸漬評価済みポリサルファイドが使用されました。インフラ生産高は2026年に3.9~4.4%成長すると予測されており、住宅完工数の1~2%のトレンドを上回り、流通業者の在庫をバルク包装および技術グレードの製剤へと誘導しています。プロジェクトの長い工期も供給契約を固定化し、小規模企業が履行保証を提供したり複数年保証を提示したりすることを困難にしています。

NHS施設維持管理の積滞によるヘルスケア施設改修の促進

NHS施設は159億GBP(209億7,000万USD)の維持管理積滞を抱えており、そのうち35億GBP(46億2,000万USD)は継手の完全性が感染管理に影響する高リスクと判断されています。HTM 03-01換気規則はシーラントのVOC排出量を0.5 mg/m³未満とし、病院グレードの消毒剤に耐えることを要求しており、この基準はシリコーンおよび低弾性率ポリウレタンに有利です。調達はフレームワークがUKAS認定データを要求するため長期化しますが、継続条項により既存サプライヤーは審査期間中も供給を維持できます。ロンドン、北西部、ヨークシャーの老朽化した都市病院が改修活動を主導しており、登録ファサードは小規模サプライヤーが施設管理請負業者と連携して開発することもある特注のシーリングソリューションを必要とします。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコン金属およびMDI原材料価格の変動 | -1.40% | 全国的、グローバル原料市場(中国シリコン、欧州MDI)へのエクスポージャー | 短期(2年以内) |

| 熟練施工業者不足によるプロジェクト遅延 | -1.10% | 全国的、ロンドン・南東部・主要インフラ回廊で深刻 | 中期(2~4年) |

| プレハブガスケットソリューションとの競合 | -0.60% | 全国的、自動車OEM組立および産業機器製造に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコン金属およびMDI原材料価格の変動

シリコン金属は中国の供給過剰により2026年3月までに前年比14.98%下落した一方、欧州のMDIは2026年2月に7.9%上昇し、アニリンは2024年第4四半期に18%上昇しました[2]BASF SE、「欧州イソシアネートアップデート」、basf.com。そのため、ポリウレタンメーカーは住宅施工業者が全額の価格転嫁に抵抗するため、マージン圧縮に直面しています。原材料トレンドの乖離はプレミアム用途でシリコーンへのシェア移行を促しており、ポリウレタンサプライヤーは労働安全衛生リスクを高めるTDIブレンドを試験しています。紅海を経由する貨物の混乱はリードタイムに10~14日を加算し、流通業者に運転資本を拘束する高水準の在庫保有を強いています。

熟練施工業者不足によるプロジェクト遅延

建設労働力はパンデミック以降10.8%縮小し、2026年までに約266,000人の不足が生じており、シーラント施工は人員確保が最も困難な職種の一つです。ロンドンの建設業におけるEU労働者の割合は2018年の42%から2021年には8%に低下し、ビザの閾値が新規参入者を阻んでいます。耐火空洞バリアなどの複雑な作業には6ヶ月の資格取得が必要ですが、訓練登録者数は2019年以降40%減少しています。施工業者は仕様が許す限り二液型システムから扱いやすいSMP製品に切り替えていますが、レガシー要件とエンジニアリングの保守性が広範な変更を制限しています。ロンドンではミッドランズ料率より25~30%高い賃金プレミアムが定着しており、一部の企業は締め切りに間に合わせるためスコットランドから作業員を空輸し、動員コストを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:シリコーンの優位性とハイブリッドポリマー採用の加速

シリコーングレードは2025年需要の33.50%を占め、ヘルスケアおよび耐火ファサードにおけるEN 15651認証用途に支えられています。ハイブリッドシラン変性ポリマー(SMP)製品は予測期間(2026年~2031年)中に年率CAGR 7.12%で成長すると予測されており、全樹脂の中で最も高い成長率です。この上昇は、VOC上限の厳格化に準拠する一液型・ラベルフリーシステムへの施工業者の選好と一致しています。ポリウレタンは化学的耐性と異種基材への接着性から、EV電池パックおよび産業用床材において引き続き重要性を保っています。アクリルおよびポリサルファイドは内装装飾および浸漬ゾーン土木工事において存続しています。ISO 11600およびASTM C920を中心とした規制の収束が性能閾値を引き上げており、シリコーン、SMP、ポリウレタンへの研究開発支出を加速させる一方、ニッチな化学品は停滞しています。

競争上の影響はすでに顕在化しています。Wacker Chemieは2025年に英国の技術サポートを拡充し、Sika AGはSikaflex-268 PowerCureを鉄道車両向けに導入し、より速いSMP硬化でポリサルファイドを置き換えることを目指しています。ポリサルファイドに特化した小規模フォーミュレーターは、浸漬耐久性がプレミアムを維持する海洋・潮汐用途にオファーを限定するようになっています。建築管理官がEPDを要求するケースが増えるにつれ、ライフサイクル評価に資金を投じられないサプライヤーは仕様の可視性を失い、垂直統合されたシリコーンおよびSMPメーカーのリーダーシップを強化しています。

エンドユーザー産業別:インフラ比重対ヘルスケアの上昇

建築・建設は2025年収益の46.50%を提供しましたが、その総額の中でインフラが現在の主要成長ベクターとなっており、住宅活動は低迷したままです。ヘルスケアは最も成長の速いエンドユーザーであり、159億GBP(209億7,000万USD)の維持管理積滞が重要なHVACおよび無菌ゾーンの再シーリングをカバーするため、予測期間(2026年~2031年)中にCAGR 6.89%で前進しています。商業建設は、開発業者がパートLのエネルギー性能規則を満たすためにファサードを改修するにつれて安定しており、実証済みの気密性を持つプレミアムシーラントが好まれています。自動車需要はEV電池ハウジング向けのIP67評価シリコーンおよびポリウレタンへとシフトしており、内燃機関組立工場の縮小を相殺しています。航空宇宙と海洋はそれぞれニッチにとどまりますが、仕様が長いサービス寿命と厳格なVOCコンプライアンスを義務付けるため高いマージンをもたらします。

エンドユーザーの断片化が流通業者のポートフォリオを再編しています。商業チェーンは混合土木・ヘルスケア注文に適したSMPおよびシリコーンカートリッジにより多くの棚スペースを割り当てており、住宅用アクリルは縮小するシェアを占めています。シーラントサプライヤーは、従来のセクターセグメンテーションではなく、耐火とVOCの組み合わせや耐久性と体現炭素の組み合わせなど、コンプライアンスバンドルを中心にオファーをまとめる傾向が強まっています。

地域分析

ロンドン、南東部、北西部が2025年の英国シーラント市場需要の大部分を占めました。ロンドンの消費は耐火改修と高層ファサードに支配されており、これは建築安全法の施行の直接的な結果です。南東部は28,400件の住宅着工数とHS2、ロウアー・テムズ・クロッシング、ドーバーアップグレードへの近接性から恩恵を受け、流通業者の密度を支えています。北西部のシェアは住宅指標を上回っており、HS2、高速道路改修、NHS施設アップグレードが技術グレードのポリウレタンおよびポリサルファイドシステムの使用を増幅させています。スコットランドとウェールズは絶対量では小さいものの、独特の調達パターンを示しています。スコットランドのフレームワークはライフサイクルコスト計算を重視し、SMPの早期採用を促進しており、ウェールズは2025年第3四半期に住宅着工数が前年比22.4%増加し、持続すればアクリルおよびポリウレタンの数量を回復させる可能性があります。北アイルランドは供給制約が残りますが、アイルランド共和国との国境を越えた取引により流通業者は二重規制を裁定できます。

地域の断片化により全国流通業者は場所固有の在庫、ロンドンでは膨張性在庫、南西部では海洋グレードのポリサルファイド、ミッドランズではコスト重視のアクリルを保有してサービスレベルを維持することを余儀なくされています。その結果、物流コストが上昇していますが、充填率の向上により資材不足に関連するプロジェクト遅延が減少しています。

競争環境

英国シーラント市場は適度に集約されています。競争上の優位性はますますコンプライアンス能力に依存しています。UKAS認定耐火試験施設と社内EPD生成を持つサプライヤーは数日以内に仕様照会に対応できますが、外部ラボに依存する小規模フォーミュレーターは待機時間中に入札を失う可能性があります。デジタルネイティブの流通業者は翌日配送とAIベースの製品選択を提供することで従来の商業覇権を侵食していますが、技術サポートについては依然として主要ブランドに依存しています。

英国シーラント産業のリーダー企業

Dow

Henkel AG & Co. KGaA

Sika AG

Soudal Holding N.V.

Tremco CPG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:BRB International B.V.は英国を拠点とする化学品流通業者Tennants Distribution Ltdと提携しました。この提携は、シーラント、接着剤、コーティング、ガラス繊維、建設などの産業に焦点を当て、BRBのシランズ製品ラインを英国全土で流通させることを目的としています。

- 2025年3月:Sika AGは英国を拠点とするCromar Building Productsを買収しました。Cromarの製品は、住宅および大規模用途の両方に対応するメンブレンおよび液体塗布ソリューションからシーラントおよび接着剤まで多岐にわたります。

英国シーラント市場レポートの調査範囲

シーラントは、柔軟でペースト状の製品であり、表面間の隙間、継手、亀裂を充填し、空気、水、湿気、埃を効果的に遮断します。航空宇宙、建設、自動車、ヘルスケアで広く使用されており、シーラントは継手を保護します。接着剤とは異なり、シーラントは構造的な接合よりも耐水性とシーリングの提供に重点を置いています。

英国シーラント市場レポートは、樹脂(アクリル、エポキシ、ポリウレタン、シリコーン、ポリサルファイド、ハイブリッドシラン変性ポリマー(SMP)、その他の樹脂)およびエンドユーザー産業(航空宇宙、自動車、建築・建設、ヘルスケア、その他のエンドユーザー産業)別にセグメント化されています。市場規模および予測は金額(USD)ベースで提供されます。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| ポリサルファイド |

| ハイブリッドシラン変性ポリマー(SMP) |

| その他の樹脂 |

| 航空宇宙 | |

| 自動車 | |

| 建築・建設 | 住宅 |

| 商業 | |

| インフラ | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | アクリル | |

| エポキシ | ||

| ポリウレタン | ||

| シリコーン | ||

| ポリサルファイド | ||

| ハイブリッドシラン変性ポリマー(SMP) | ||

| その他の樹脂 | ||

| エンドユーザー産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | 住宅 | |

| 商業 | ||

| インフラ | ||

| ヘルスケア | ||

| その他のエンドユーザー産業 | ||

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています

- 技術 - 本調査では、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形製剤です。室温では固体であり、軟化点以上に加熱されると活性化し、その段階では液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応し、使用中にフィルムから蒸発しないモノマーで構成されています。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱せずに硬化を誘発し、永久的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。複雑な状況システムの一側面は、高温による崩壊に耐える接着剤の能力です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。非多孔性材料とは、ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、および問題のある不必要な使い捨てプラスチック包装を2025年までに段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の紙シート、リール、またはボードであり、加工、印刷、またはその他の変更が施されていないものです。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料として知られています。断熱材の種類には、グラスファイバー、岩石・スラグウール、セルロース、天然繊維などの厚い繊維、および硬質フォームボードや薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃として知られる温度変化は材料に応力を生じさせます。これは一般的に材料の破損をもたらし、セラミックなどの脆性材料に特に多く見られます。急激な温度変化(高温から低温、またはその逆)が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外生的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム