ヨーロッパ建設用接着剤・シーラント市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

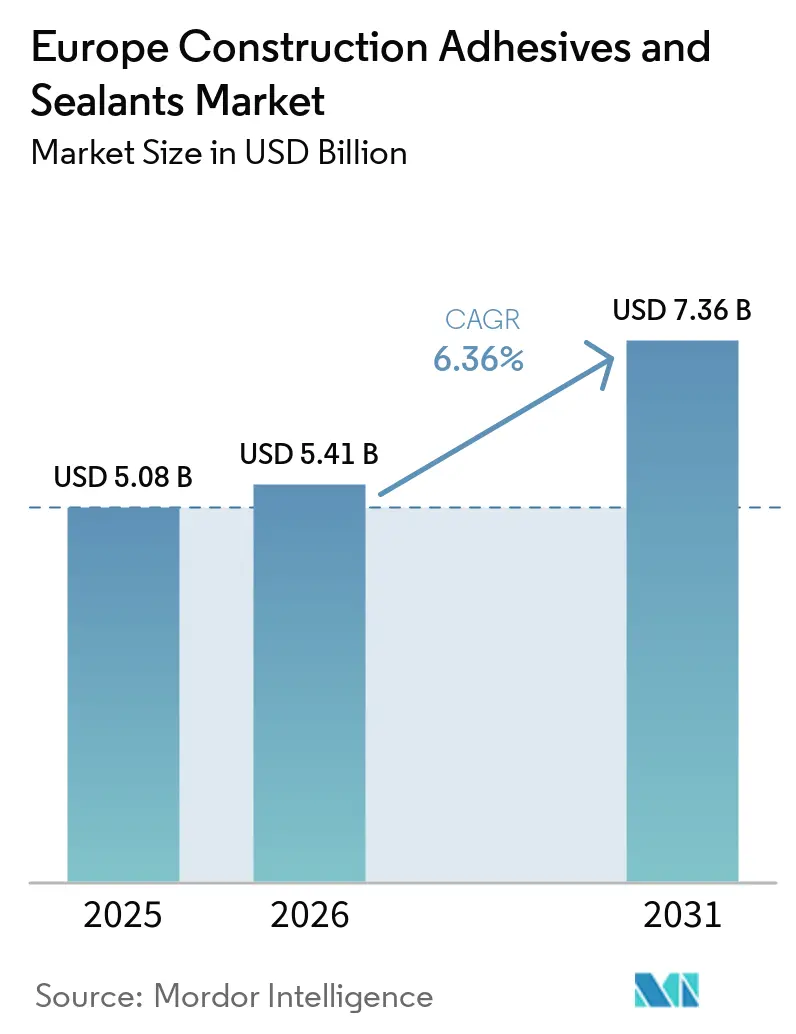

| 基準年の市場規模 (2025) | 5.08 十億米ドル |

| 市場規模 (2026) | 5.41 十億米ドル |

| 市場規模 (2031) | 7.36 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ建設用接着剤・シーラント市場分析

ヨーロッパ建設用接着剤・シーラント市場規模は2025年に50億8,000万USDと評価され、2026年の54億1,000万USDから2031年には73億6,000万USDに達すると推定され、予測期間(2026年~2031年)においてCAGR 6.36%で成長する見込みです。この拡大は、公共部門の資金調達の同期化、改修工事の迅速化、低VOC化学品の採用加速を反映しています。ドイツは5,000億ユーロのインフラプログラムにより地域需要を牽引し、イタリアとオーストリアは橋梁・トンネル改修の増大するパイプラインを供給しています。改訂されたEU規制、建設製品規則(CPR)、分類・表示・包装規則(CLP)、新たなVOC規制値は、コンバーターをEMICODE EC1 Plus認証済みの水性プラットフォームへと誘導しています。同時に、白金連動のシリコーンコストとイソシアネートの価格変動が溶剤系・反応性システムのマージンを圧迫し、後方統合と長期原料契約の戦略的重要性を高めています。競争活動はデジタル製品パスポート(DPP)、環境製品宣言(EPD)、および強固なインストーラーネットワークを持つ地域専門企業の買収に集中しています。

主要レポートのポイント

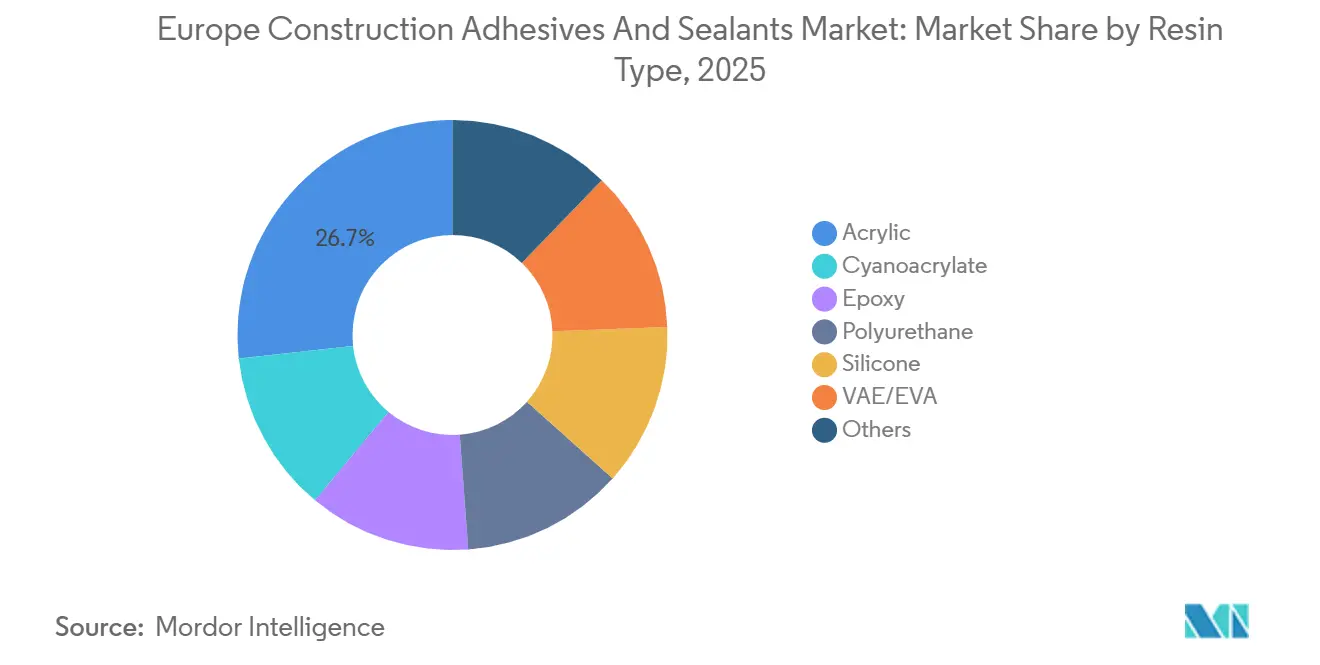

- 樹脂タイプ別では、アクリルが2025年に26.75%の最大シェアを保持し、シリコーンの市場シェアは予測期間(2026年~2031年)においてCAGR 6.28%で成長する見込みです。

- 技術別では、シーラントが2025年に42.37%のシェアを有し、水性製品のシェアは予測期間(2026年~2031年)においてCAGR 6.57%で成長する見込みです。

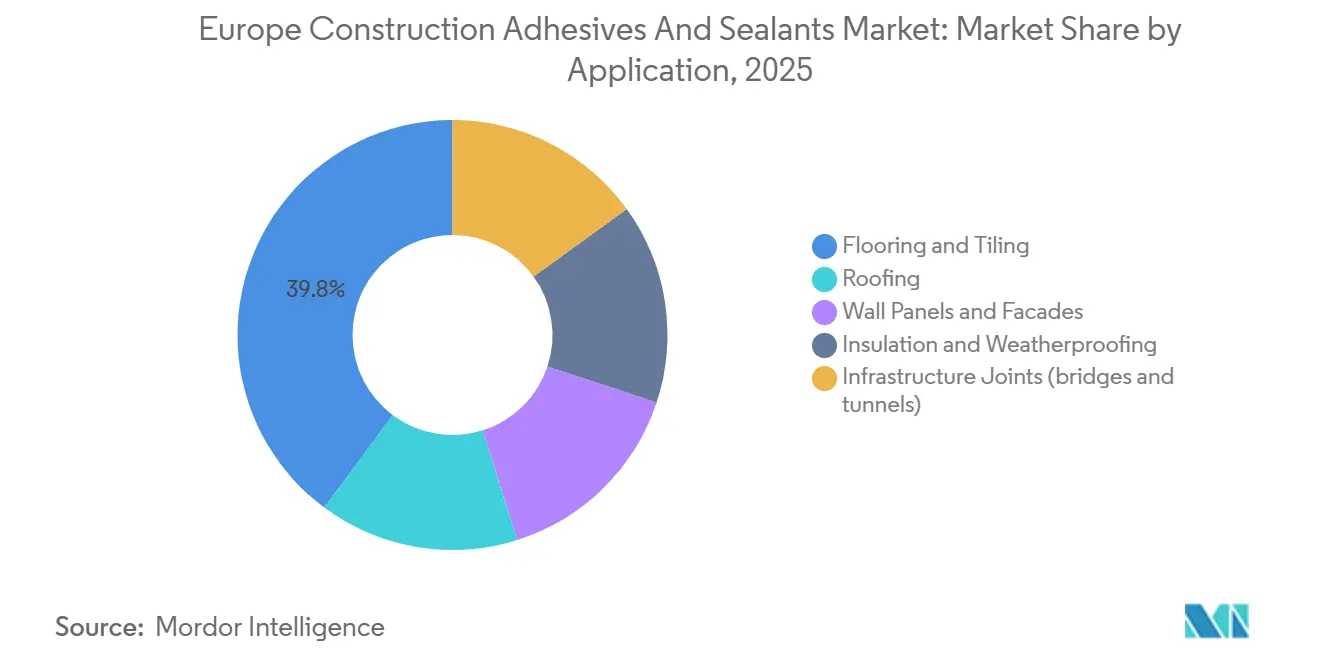

- 用途別では、床材・タイルの市場シェアが2025年に39.83%であり、インフラ目地(橋梁・トンネル)のシェアは予測期間(2026年~2031年)においてCAGR 6.54%で成長する見込みです。

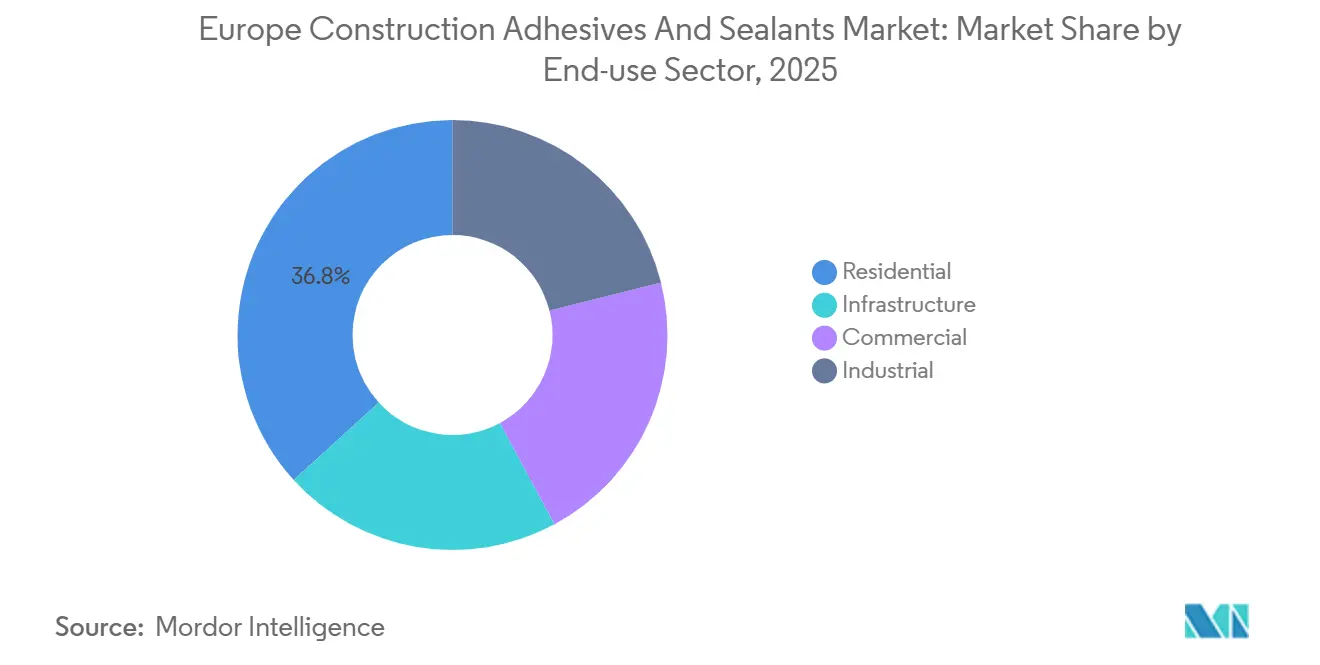

- 最終用途セクター別では、住宅セクターが2025年に36.78%の市場シェアを有し、インフラセクターの市場シェアは予測期間(2026年~2031年)においてCAGR 6.23%で成長する見込みです。

- 地域別では、ドイツが2025年に24.48%の市場シェアを保持し、イタリアのシェアは予測期間(2026年~2031年)において5.46%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ建設用接着剤・シーラント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低VOC・REACH準拠処方への急速な移行 | +1.2% | EU全域、ドイツ、オランダ、北欧諸国での早期採用 | 中期(2~4年) |

| パンデミック後のEU改修ウェーブ(改修ウェーブ・イニシアティブ) | +1.5% | EU全域、フランス、ドイツ、イタリア、スペインに集中 | 長期(4年以上) |

| オフサイト・モジュール建設の成長 | +0.9% | スウェーデン、ドイツ、アイルランド、イギリス;中央ヨーロッパへの波及 | 中期(2~4年) |

| 高性能ファサードシステムへの需要増大 | +0.8% | ドイツ、フランス、イギリス、ベネルクス;商業・インフラセクター | 中期(2~4年) |

| 構造グレージングを加速させる炭素削減義務 | +0.7% | デンマーク、ドイツ、オランダ;公共建築物およびゼロエネルギー建築プロジェクト | 長期(4年以上) |

| 3Dプリントコンクリートの接着剤・シーラント需要 | +0.4% | ドイツ、オランダ、ベルギー;パイロットプロジェクトおよび研究コンソーシアム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低VOC・REACH準拠処方への急速な移行

改訂されたCLPは2024年12月10日に発効し、2026年7月1日から適用され、D4、D5、D6シロキサンの再処方期間を圧縮する新たな危険有害性クラスとデジタルラベル規則が追加されました。MAPEIの無溶剤シリル化ポリマーULTRABOND ECO S955 1Kは、28日後のTVOCが60 µg/m³未満でEMICODE EC1 Plusをすでに満たしており、低VOC床材工事に対する市場の準備が整っていることを示しています。2026年1月8日に発効した建設製品規則(CPR)の改訂は、デジタル製品パスポート(DPP)とライフサイクル全体の炭素会計をCEマーキングに組み込み、公共入札の締め切り前にサードパーティ検証を完了した先行者を優遇しています。デンマークの2025年における7.1 kg CO₂e/m²/年(2029年には5.8 kgに厳格化)などの国家内包炭素上限がドイツやオランダにも広がり、溶剤系シーラントの置き換えを加速させています[1]「CLPの危険有害性クラスに関するガイダンス」、欧州化学物質庁、echa.europa.eu。

パンデミック後のEU改修ウェーブ(改修ウェーブ・イニシアティブ)

欧州連合(EU)は2030年までに3,500万棟の建物のエネルギー改修を目標とし、2029年までに660億ユーロの公的資金を投入しています。建物のエネルギー性能指令(EPBD)の改訂版は、2028年から1,000 m²超の新築建物、2030年からすべての新築建物に対してライフサイクル全体の炭素評価を義務付けています。ドイツの気候・変革基金は鉄道インフラに125億ユーロ(145億9,000万USD)を配分し、住宅改修を優先することで、建設生産高を2024年の4.9%縮小から2026年の2.5%成長へと押し上げ、地域で最も速い回復を実現しています。フランスとスペインでは請負業者ネットワークの分散により普及が遅れていますが、改善された資金調達ツールが四半期ごとの改修量を押し上げています。建設労働者のうち少なくとも1つのグリーンスキルを持つ者が25%に過ぎないため、労働力が依然としてボトルネックとなっており、処方業者はインストーラーのトレーニング時間を短縮するエラー許容性の高いプライマー不要製品を強調しています[2]「改修ウェーブ・イニシアティブ」、欧州委員会、ec.europa.eu。

オフサイト・モジュール建設の成長

エコリスの調査では、ボリュメトリックシステムにおいて工期の20~60%短縮、コスト20%削減、現場廃棄物最大90%削減が測定されました。スウェーデンはすでに一戸建て住宅の90%をプレファブ化しており、ドイツは現代的な建設工法を義務付けた気候中立型社会住宅に20億ユーロ(22億6,000万USD)を投入しています。アイルランドの「すべての人のための住宅」計画は1億ユーロ(1,130億8,000万USD)の基金でモジュール建設を支援し、輸送振動や温度変化に耐えられる速硬化ポリウレタンおよびホットメルト接着剤への需要を刺激しています。SikaのPurformプライマー不要ポリウレタンは表面処理工程を削減し、Sikafloor-3000 Snapboosterは硬化時間を24~48時間から6時間に短縮し、2035年までに400万人の不足が見込まれる労働力不足に直接対応しています。

高性能ファサードシステムへの需要増大

DowはPAS 2060認証の炭素中立シリコーンを導入し、アルミフレームを15%削減した構造グレージングと10~25%優れた熱性能を実現し、ファサードの内包炭素を最大40%削減しています。Sikaの高強度接着剤はSGジョイントを55%、IGジョイントを25%削減し、大型商業ファサード1棟あたり100トン以上のCO₂換算量を節約します。StaticusのハイブリッドユニタイズドファサードやHydroのCIRCALリサイクルプロファイルなどの木材・アルミハイブリッドは内包炭素をさらに低減し、2029年までにデンマークの5.8 kg CO₂e/m²/年の軌道を達成します。ドイツ、フランス、イギリスのデベロッパーは初期コストではなくライフサイクルコスト指標を採用し、設計段階の早期にEPDとDPPの文書化をサプライヤーに求めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| イソシアネートおよびシリコーン原料価格の変動 | -0.9% | EU全域、エネルギー集約型生産によりドイツ、イタリア、スペインで深刻 | 短期(2年以内) |

| ロシア・ウクライナ戦争による物流混乱 | -0.6% | 中央・東ヨーロッパ、バルカン半島;輸送コストを通じた西欧への波及 | 短期(2年以内) |

| 高度な施工技術における技能不足 | -0.5% | EU全域、ドイツ、フランス、イギリス、オランダに集中 | 中期(2~4年) |

| EUの化学物質承認期間の長期化(CLP/GHS) | -0.3% | EU全域、新化学品を導入するすべての処方業者に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

イソシアネートおよびシリコーン原料価格の変動

Wacker Chemieは2026年2月1日付でさらに25%の値上げを通知し、シリコーンDMC(ジメチルカーボネート)とEVA(エチレン・酢酸ビニル)の指数はそれぞれ28%と22%上昇しました。コンバーターは2024年の4~6週間に対し8~12週間の納期枠を確保しようと奔走し、運転資本を吸収する余剰在庫を抱えています。イソシアネートプラントは需要低迷と高エネルギーコストにより2025年を通じて稼働率75~80%で推移し、2026年の安定化は中国からの輸出削減に依存しています。欧州の電力価格は米国ガルフコーストのベンチマークの2~3倍と依然として高く、競争力を損ない、処方業者を長期供給契約へと誘導しています。

ロシア・ウクライナ戦争による物流混乱

EUの制裁によりロシアへのエポキシおよびポリウレタンの輸出が遮断されましたが、貿易追跡機関はポーランドおよびイタリアの仲介業者を通じた迂回を発見し、サプライチェーンの透明性を損ない、コンプライアンスコストを増大させています。貨物の迂回により黒海ルートで5~10日が追加され、陸揚げコストが平均4%上昇しています。恒久的な停戦が実現すれば輸送コストが正常化しプロピレンおよびアクリル酸の原料投入コストが低下しますが、継続的な敵対行為により中央・東ヨーロッパのコストには3~5%のリスクプレミアムが織り込まれたままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルの優位性とシリコーンのコンプライアンス優位性

アクリル樹脂は2025年のヨーロッパ建設用接着剤・シーラント市場シェアの26.75%を維持し、オープンタイムと水洗浄が低い接着強度を補う床材・タイル分野が牽引しています。シリコーンの2031年までのCAGR 6.28%は、内包炭素上限プロジェクトにおける構造グレージングの義務化と2026年半ばからのD4~D6シロキサンの段階的廃止に起因しています。ポリウレタンは±25%を超える橋梁目地の動き能力とUV暴露屋根膜において不可欠であり続けています。エポキシは産業用床材を支配していますが、長い硬化サイクルとEMICODE EC1 Plusに適合しないVOC(揮発性有機化合物)レベルにより勢いを失っています。BASFのSUSBOARDが支援するバイオベースポリウレタンや3Dプリントコンクリートで試験されたアルカリ活性化ブレンドなどのニッチな流れは、2031年までヨーロッパ建設用接着剤・シーラント市場規模の非常に低いシェアにとどまります。早期のシリコーン再処方業者は、炭素中立EPDを求めるファサードエンジニアとの仕様ロックインを獲得しています。

アクリルの既存ボリュームベースは、水性改質剤がVOC含有量を削減しても緩やかな侵食を確保しています。シリコーンサプライヤーは触媒のリサイクルと長期供給契約を通じて白金エクスポージャーをヘッジしています。ポリウレタンのイノベーターは労働力不足地域でのインストーラー工数削減にプライマー不要技術を活用し、モジュール工場での採用を促進しています。エポキシベンダーは極端な摩耗が生じる物流フロア向けに高固形分・速硬化グレードを再ポジショニングし、シアノアクリレートは補修キットで存在感を維持しています。

技術別:シーラントがリード、水性が規制の追い風を受ける

シーラントは2025年の収益の42.37%を占め、ファサードのマリオン用1Kハイブリッドから滑走路目地用2Kポリサルファイドまで多岐にわたります。水性接着剤は予測期間(2026年~2031年)においてCAGR 6.57%で拡大する見込みであり、2025年第4四半期のEU VOC上限値とTVOCを28日後に60 µg/m³以下に制限するEMICODE EC1 Plusラベリングが牽引しています。溶剤系グレードは排出ペナルティよりも速硬化が優先される寒冷地工事において引き続き有効ですが、より高価な酢酸塩やグリコールによりマージンが縮小しています。反応性2Kシステムは2 MPa超の接着力と25年耐久性を必要とする構造床材や橋梁に対応していますが、原料の混乱が価格変動を加えています。

ホットメルトはプレファブラインで繁栄し、組立ラインのタクトタイムに合わせた60秒の硬化時間を実現していますが、80℃超のファサードサービスでは苦戦しています。CPRの2026年DPPトリガーは低内包炭素の水性製品を優遇し、2031年までにヨーロッパ建設用接着剤・シーラント市場規模のシェアを押し上げます。処方業者は汎欧州的な保存期間を確保するために保湿剤と凍結融解安定剤のクロスライセンスを行っています。

用途別:インフラ目地が床材のボリュームベースを上回る

床材・タイルは改修ウェーブの下で2025年の需要の39.83%を維持しました。しかし、インフラ目地はオーストリアのゼメリングトンネルチェーン、ブレンナーベーストンネル、イタリアのASPI改修が100年橋梁向けの長寿命シーラントを必要とするため、予測期間(2026年~2031年)においてCAGR 6.54%が予測されています。屋根用途はドイツのドイツ鉄道駅近代化から安定した需要を加え、単層膜がUV耐性ポリウレタンに依存しています。ファサード・壁パネルはアルミニウムを15%削減しU値を改善する構造グレージングへと移行し、ライフサイクル全体の炭素評価基準を満たしています。

断熱接着剤は2030年から展開される最低エネルギー性能基準に合わせ、水性グレードのヨーロッパ建設用接着剤・シーラント市場規模の拡大につながります。ロウアー・テムズ・クロッシングを含むイギリスの7,180億ポンド(9,469億USD)のインフラパイプラインは、次の10年間にわたって橋梁デッキ接着剤の需要を支えています。

最終用途セクター別:住宅のボリュームとインフラの成長

住宅は回復基金で賄われた大規模改修により2025年収益の36.78%を占めましたが、インフラは政府が鉄道、高速道路、トンネルへの景気刺激策を投入するため予測期間(2026年~2031年)においてCAGR 6.23%で成長する見込みです。商業セグメントはオフィス改修の回帰により回復していますが、2019年の稼働率を下回ったままです。産業用の採用は大型物流ハブが着工する前にエネルギー価格の緩和を待っています。

インフラ入札はDPP、EPD、低内包炭素の証明を準備したサプライヤーを優遇し、材料インフレにもかかわらず平均販売価格を押し上げています。住宅改修業者は内装の再入居を早めるために水性システムを選択し、中小企業のインストーラーは希少な労働力を管理するために一液型・プライマー不要製品を好みます。

地域分析

ドイツの2025年市場シェアは24.48%であり、ドイツ鉄道の125億ユーロ(145億9,000万USD)の駅・線路・屋根改修によるこの規模の拡大が、伸縮目地と駅ホーム防水のシーラント消費を押し上げています。公共入札ではDPPの完全性とEPD炭素係数に基づいて入札が評価されるようになり、準拠サプライヤーが優位に立っています。熟練労働者不足が依然として深刻なため、プライマー不要・速硬化製品が各州で普及しています。

イタリアでは、29億ユーロ(32億7,000万USD)のASPI改修が2,855 kmの高速道路、40の橋梁、87のトンネル管に及んでいます。±25%の動き能力と25年耐久性に処方されたポリウレタンシーラントが高架橋目地でプレミアムを獲得し、高粘度エポキシ接着剤がクラッシュバリアアンカーを固定しています。水性タイル接着剤は2027年まで延長されたスーパーボーナス110%制度で賄われた住宅改修において需要が高まっています。

その他のヨーロッパはニッチな強みを統合しています。スウェーデンの90%プレファブ比率がホットメルトラインを牽引し、オーストリアのゼメリングおよびブレンナートンネルがスプレー塗布防水膜を消費し、オランダは自治体プロジェクトにライフサイクル全体の炭素計算を義務付け、ファサード請負業者を一斉に炭素中立シリコーンへと転換させています。東ヨーロッパの採用格差は、低炭素材料に紐付いたEU補助金を解放するTEN-T回廊により縮小しており、認証済みサプライヤーのヨーロッパ建設用接着剤・シーラント市場シェアを段階的に引き上げています。

競争環境

ヨーロッパ建設用接着剤・シーラント市場は中程度に集中しています。2025年の戦略的動向には、Sikaの2028年までに年間1億5,000万~2億スイスフラン(1億8,110万~2億4,140万USD)の節約を目標とするFast Forward効率化プログラム、DowのPAS 2060認証シリコーンの展開、HydroのCIRCAL 75Rリサイクルアルミファサードプロファイルの拡大が含まれます。2026年7月1日のCLP期限が再処方期間を狭めるにつれて競争が激化し、資本力のある多国籍企業による中小企業の撤退または買収が促進される可能性があります。

ヨーロッパ建設用接着剤・シーラント産業リーダー

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Arkema

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Bolton Groupがドイツのラインミュンスターに持続可能な接着剤製品工場の礎石を据えました。この工場は2027年までに完成する予定で、年間1億7,000万製品の生産能力を付与します。

- 2025年10月:Henkel Adhesive Technologiesの建設用接着剤事業がドイツおよびその他の国々で環境製品宣言(EPD)の提供数を増やし始めました。これらの宣言は個々の製品の環境フットプリントに関する詳細な洞察を提供します。

ヨーロッパ建設用接着剤・シーラント市場レポートの範囲

接着剤とは、2つ以上の表面を貼り合わせることで接合または結合する物質です。異なる基材間に凝集力を提供し、耐久性のある恒久的な結合を生み出す材料の一種です。接着剤は日常的な家庭用途から産業・技術プロセスまで、さまざまな用途に使用されています。

シーラントとは、液体や気体の通過を防ぐために隙間や目地を充填・封止・閉鎖するために使用される材料です。湿気、空気、埃、その他の環境要素に対するバリアを提供するように設計されています。シーラントは建設、自動車、航空宇宙、その他の産業において気密・水密シールを形成し、断熱・保護を提供するために一般的に使用されています。

ヨーロッパ建設用接着剤・シーラント市場は、樹脂タイプ、技術、用途、最終用途セクター、地域別にセグメント化されています。樹脂タイプ別では、アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVA、その他の樹脂にセグメント化されています。技術別では、水性、溶剤系、反応性、ホットメルト、シーラント(1Kおよび2K)にセグメント化されています。用途別では、床材・タイル、屋根、壁パネル・ファサード、断熱・防水、インフラ目地(橋梁・トンネル)にセグメント化されています。最終用途セクター別では、住宅、商業、産業、インフラにセグメント化されています。本レポートは地域内6カ国の建設用接着剤・シーラントの市場規模と予測も対象としています。市場規模と予測は金額(USD)ベースで提供されています。

| アクリル |

| シアノアクリレート |

| エポキシ |

| ポリウレタン |

| シリコーン |

| VAE/EVA |

| その他 |

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| シーラント(1Kおよび2K) |

| 床材・タイル |

| 屋根 |

| 壁パネル・ファサード |

| 断熱・防水 |

| インフラ目地(橋梁・トンネル) |

| 住宅 |

| 商業 |

| 産業 |

| インフラ |

| フランス |

| ドイツ |

| イタリア |

| ロシア |

| スペイン |

| イギリス |

| その他のヨーロッパ |

| 樹脂別 | アクリル |

| シアノアクリレート | |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| VAE/EVA | |

| その他 | |

| 技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| シーラント(1Kおよび2K) | |

| 用途別 | 床材・タイル |

| 屋根 | |

| 壁パネル・ファサード | |

| 断熱・防水 | |

| インフラ目地(橋梁・トンネル) | |

| 最終用途セクター別 | 住宅 |

| 商業 | |

| 産業 | |

| インフラ | |

| 国別 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| イギリス | |

| その他のヨーロッパ |

市場の定義

- 最終ユーザー産業 - 住宅建設、商業建設、公共建築物、産業用建築物、インフラプロジェクトが建設産業として考慮されています。

- 製品 - 建設産業で使用されるすべての接着剤・シーラント製品が対象市場に含まれています。

- 樹脂 - 本調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査の目的のため、水性、溶剤系、反応性、ホットメルト、シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形処方です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応し、使用中にフィルムから蒸発しないモノマーで構成されています。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は水を担体または希釈媒体として使用し、樹脂を分散させます。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は紫外線(UV)光またはその他の放射線源を使用して加熱せずに硬化を誘発し、恒久的な結合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると接着剤は液化する場合があります。膨張・収縮の異なる係数から生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルとは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル事業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合とは、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は水性塗料、接着剤、ワニスの製造に広く使用されており、水がポリマーとともに残り液体製品として販売されます。 |

| 2025年国家包装目標 | 2018年にオーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、基本重量が400 g/m²以下で、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩石・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的・外部的)が、デスクリサーチ・文献レビューおよび一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数はさらに回帰モデリング(必要な場合)によって確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム